x

The Influence of Non Financial Information Variable on Underpricing At Public Listing Companies in Indonesia Stock Exchange in 2005-2007.

By

Hendrik Supriaji ABSTRACT

The aim of this research is to know the influence of non financial information variable on initial return IPO in the Indonesia Stock Exchange partially and simultaneously, and to know variable that have the greatest influence on initial return.

Purposive sampling is used in this research as sampling technique method. The sample used in this research is underpricing IPO in 2005-2007. ANCOVA model with cross section data used as data analysis method. This Model includes variable qualitative and variable quantitative. There is variable qualitative includes underwriter reputation, auditor reputation, industry type, and companies age which is proxy with dummy variables. Variable quantitative is proceeds.

The Result concludes that partially, underwriter reputation, proceeds, and industry type do have negative influence on initial return. Auditor reputation, and companies age do not have influence on initial return. Simultaneously non financial information variable have the influence on initial return. In addition, proceeds has the greater influence on initial return.

xi

Pengaruh Variabel Informasi Non Keuangan Terhadap Underpricing Emiten Yang Melakukan Penawaran Perdana Di Bursa Efek Indonesia

Pada Periode 2005-2007 Oleh

Hendrik Supriaji INTISARI

Penelitian ini bertujuan untuk menguji pengaruh variabel informasi non keuangan secara parsial maupun simultan, dan mengetahui variabel yang paling berpengaruh terhadap initial return pada saat IPO di Bursa Efek Jakarta.

Metode purposive sampling digunakan sebagai teknik pengambilan sampel. Sampel yang digunakan yaitu perusahaan yang melakukan IPO pada tahun 2005-2007 dan yang mengalami underpricing. Model ANCOVA (analysis of covariance) dengan cross section data digunakan sebagai metode analisis data. Model ini melibatkan variabel kualitatif dan kuantitatif. Variabel kualitatif terdiri dari reputasi penjamin emisi, reputasi auditor, jenis industri, dan umur perusahaan yang di-proxy dengan menggunakan dummy variabel. Variabel kuantitatif yaitu ukuran penawaran.

Hasil penelitian menyimpulkan variabel reputasi penjamin emisi, ukuran penawaran, dan jenis industri berpengaruh negatif terhadap initial return pada saat IPO, sedangkan variabel reputasi auditor dan umur perusahaan tidak berpengaruh terhadap initial return. Secara simultan variabel informasi non keuangan berpengaruh terhadap initial return, dan variabel yang memiliki pengaruh terbesar adalah ukuran penawaran.

v DAFTAR ISI

Lembar Judul ... i

Lembar Pengesahaan ... ii

Kata Pengantar ... iii

Daftar Isi ... v

Daftar Tabel ... vii

Daftar Gambar ... viii

Daftar Lampiran ... ix

Abstract ... x

Intisari ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS 2.1 Kajian Pustaka ... 8

2.1.1 Pengertian Underpricing ... 8

2.1.2 Teori-teori Underpricing ... 10

2.1.3 Beberapa Temuan Empiris Mengenai Underpricing Dan Faktor Yang Mempengaruhinya ... 14

2.2 Kerangka Pemikiran ... 19

2.3 Pengembangan Hipotesis ... 21

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Operasionalisasi Variabel Penelitian ... 24

vi

3.4 Metode Analisis Data ... 27

3.5 Pengujian Asumsi Klasik Model Regresi ... 28

3.6 Pengujian Hipotesis ... 30

3.7 Analisis Koefisien Determinasi Parsial dan Koefisien Determinasi Berganda ... 33

BAB IV HASIL DAN ANALISIS PEMBAHASAN 4.1 Deskripsi Statistik ... 34

4.2 Pengujian Asumsi Klasik ... 34

4.3 Hasil Estimasi Model Regresi ... 37

4.4 Pengujian Hipotesis dan Pembahasan Hasil Penelitian ... 37

4.5 Analisis Koefisien Determinasi Parsial dan Koefisien Determinasi Berganda ... 41

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 42

5.2 Saran ... 43

DAFTAR PUSTAKA ... 44 LAMPIRAN

vii

DAFTAR TABEL

Tabel Judul Hal

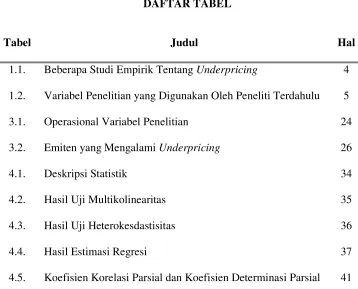

1.1. Beberapa Studi Empirik Tentang Underpricing 4

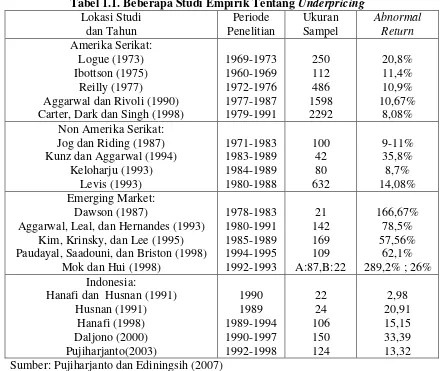

1.2. Variabel Penelitian yang Digunakan Oleh Peneliti Terdahulu 5

3.1. Operasional Variabel Penelitian 24

3.2. Emiten yang Mengalami Underpricing 26

4.1. Deskripsi Statistik 34

4.2. Hasil Uji Multikolinearitas 35

4.3. Hasil Uji Heterokesdastisitas 36

4.4. Hasil Estimasi Regresi 37

[image:5.612.132.490.110.399.2]viii

DAFTAR GAMBAR

Gambar Judul Hal

ix

DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pasar modal mempunyai fungsi sarana alokasi dana yang produktif untuk memindahkan dana dari pemberi pinjaman ke peminjam (Hartono, 2008:26). Dengan adanya pasar modal, semua pihak diuntungkan. Bagi pihak pemberi pinjaman, mereka memperoleh balas jasa dari peminjam. Bagi pihak peminjam, mereka dapat memperoleh dana. Perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar primer. Di pasar primer, terdapat dua bentuk penawaran saham yaitu penawaran umum perdana atau initial public offering (IPO) dan penawaran umum terbatas atau right issue.

Menurut Brigham dan Gapensky (1997), IPO merupakan keadaan dimana perusahaan menyatakan untuk menawarkan saham baru kepada masyarakat guna meningkatkan modal perusahaan atau menjual saham pendiri kepada publik. Hanafi (2004:434-435) menjelaskan penawaran saham perdana ini dapat dilaksanakan dengan dua metode, yaitu best effort dan full commitment. Pada metode best effort, perusahaan sekuritas bertindak sebagai agen penjual (tidak membeli saham) pada harga penawaran tertentu, dan memperoleh komisi untuk saham yang terjual. Jika ada saham yang tidak terjual, saham tersebut ditarik perusahaan. Pada metode full commitment, perusahaan sekuritaslah yang menanggung risiko tidak terjualnya saham

2

Pada umumnya perusahaan melakukan IPO bermaksud untuk meningkatkan kapasitas produksinya (Husnan, 1996). Selain itu juga Rock (1986) menyatakan dua alasan pokok perusahaan go public. Pertama, karena pemegang saham pendiri (founder) perusahaan ingin melakukan diversifikasi atas portofolio mereka. Kedua, perusahaan tidak mempunyai alternatif sumber pendanaan yang lain untuk membiayai proyek-proyek investasi mereka. Menurut Husnan (1996), investasi tersebut hanya akan dilakukan apabila harapan akan memberikan NPV yang positif. NPV positif tersebut merupakan tambahan bagi kemakmuran pemegang saham. Masalahnya terletak pada ketersediaan dana yang dimiliki untuk mengambil investasi yang diharapkan memberikan NPV positif. Apabila pemegang saham lama tidak mempunyai dana, maka mereka bisa memutuskan untuk: (1) tidak mengambil investasi tersebut, yang berarti kehilanggan kesempatan untuk menikmati NPV yang positif, atau (2) menerbitkan saham baru (yang akan diambil oleh pemegang saham baru), dan mengambil investasi tersebut.

3

Penetapan harga yang wajar di pasar modal ini tergantung pada konsep efisiensi pasar modal. Pasar modal adalah efisien bila harga pasar sepenuhnya merefleksikan informasi yang tersedia. Baik informasi harga di masa lalu. Informasi publik (termasuk di sini adalah informasi penerbitan saham baru) maupun informasi yang diperoleh dari analisis fundamental tentang perusahaan dan perekonomian (Jones, 1996:22).

Pada kenyataannya, harga yang terjadi pada pasar perdana lebih rendah dibandingkan dengan harga penutupan hari pertama di pasar sekunder. Fenomena tersebut disebut sebagai underpricing. Underpricing ini menjadi keuntungan bagi investor dan kerugian bagi emiten. Hal itu sejalan dengan pendapat Pujiharjanto dan Ediningsih (2007) menyatakan bahwa bagi emiten, underpricing berarti kehilangan kesempatan untuk mendapatkan modal secara maksimal. Bagi investor, strategi yang dapat dilakukan adalah membeli saham pada pasar perdana dan menjualnya pada awal perdagangan di bursa untuk mendapatkan capital gain.

4

Tabel 1.1. Beberapa Studi Empirik Tentang Underpricing Lokasi Studi dan Tahun Periode Penelitian Ukuran Sampel Abnormal Return Amerika Serikat: Logue (1973) Ibottson (1975) Reilly (1977)

Aggarwal dan Rivoli (1990) Carter, Dark dan Singh (1998)

1969-1973 1960-1969 1972-1976 1977-1987 1979-1991 250 112 486 1598 2292 20,8% 11,4% 10,9% 10,67% 8,08% Non Amerika Serikat:

Jog dan Riding (1987) Kunz dan Aggarwal (1994)

Keloharju (1993) Levis (1993) 1971-1983 1983-1989 1984-1989 1980-1988 100 42 80 632 9-11% 35,8% 8,7% 14,08% Emerging Market: Dawson (1987)

Aggarwal, Leal, dan Hernandes (1993) Kim, Krinsky, dan Lee (1995) Paudayal, Saadouni, dan Briston (1998)

Mok dan Hui (1998)

1978-1983 1980-1991 1985-1989 1994-1995 1992-1993 21 142 169 109 A:87,B:22 166,67% 78,5% 57,56% 62,1% 289,2% ; 26% Indonesia:

Hanafi dan Husnan (1991) Husnan (1991) Hanafi (1998) Daljono (2000) Pujiharjanto(2003) 1990 1989 1989-1994 1990-1997 1992-1998 22 24 106 150 124 2,98 20,91 15,15 33,39 13,32 Sumber: Pujiharjanto dan Ediningsih (2007)

5

Tabel 1.2. Variabel Penelitian Yang Digunakan Oleh Peneliti Terdahulu Nama Peneliti Variabel yang Berpengaruh Variabel yang Tidak

Berpengaruh Rizka Yudi (1995) dalam

Febrina (2004)

Financial leverage, reputasi penjamin emisi.

PER, ukuran penawaran, profitabilitas dan kondisi

pasar. Trisnawati (1998) dalam

Suyatmin Sujadi (2006)

Umur perusahaan. Reputasi auditor, penajamin emisi, ukuran penawaran, ROA, dan financial leverage. Nurhidayati dan Indriantoro

(1998)

- Reputasi auditor, reputasi penjamin emisi, dan umur

perusahaan. Daljono (2000) Reputasi penjamin emisi,

financial leverage.

Ukuran penawaran, Profitabilitas. Rosyati dan Sabeni (2001) Reputasi penjamin emisi,

umur perusahaan.

Kondisi pasar dan reputasi auditor.

Kartini dan Payamta (2002) ROA, reputasi auditor, reputasi penjamin emisi, umur perusahaan, dan jenis

industri.

EPS, ukuran penawaran.

Bandi, Aryani, dan Rahmawati (2003)

EPS dan ukuran penawaran.

ROA, financial leverage, tipe penawaran, indeks saham, dan

penjamin emisi. Febriana (2004) Sovabilitas (financial

leverage), ROA.

Reputasi penjamin emisi, reputasi auditor, umur perusahaan, jenis industri. Suyatmin dan Sujadi

(2006)

Ukuran perusahaan, rasio lancar, reputasi auditor dan

reputasi penjamin emisi.

ROI, financial leverage, EPS, ukuran penawaran, umur perusahaan, dan jenis industri. Triani dan Nikmah (2006 ) Ukuran perusahaan dan

penjamin emisi.

Reputasi auditor dan ukuran penawaran.

6

(1998), maka penelitian ini memfokuskan pada variabel informasi non keuangan saja. Adapun variabel informasi non keuangan yang digunakan meliputi umur perusahaan, jenis industri, reputasi auditor, reputasi underwriter, dan ukuran penawaran. Sehingga judul yang diangkat untuk penelitian ini, yaitu ”Pengaruh Variabel Informasi Non Keuangan Terhadap Underpricing Emiten Yang Melakukan Penawaran

Perdana DiBursa Efek Indonesia Pada Periode 2005-2007”.

1.2. Perumusan Masalah

Berdasarkan fenomena yang telah diungkapkan di atas, maka dapat dirumuskan masalah sebagai berikut.

1. Bagaimana pengaruh umur perusahaan, jenis industri, reputasi auditor, ukuran penawaran, dan reputasi underwriter terhadap underpricing secara parsial? 2. Bagaimana pengaruh umur perusahaan, jenis industri, reputasi auditor, ukuran

penawaran, dan reputasi underwriter terhadap underpricing secara simultan? 3. Dari kelima variabel yang diteliti di atas, variabel manakah yang paling

berpengaruh terhadap underpricing?

1.3. Tujuan Penelitian

Adapun penelitian ini memiliki tujuan sebagai berikut.

7

2. Mengetahui pengaruh umur perusahaan, jenis industri, reputasi auditor, ukuran penawaran, dan reputasi underwriter terhadap underpricing secara simultan. 3. Mengetahui dari kelima variabel yang diteliti di atas yang paling berpengaruh

terhadap underpricing.

1.4. Kegunaan Penelitian

Kegunaan penelitian diharapkan dapat memberikan kontribusi berupa kegunaan praktis dan teoritis.

a. Kegunaan Praktis.

Bagi investor, penelitian ini diharapkan dapat memberikan tambahan informasi mengenai ekspektasi tanda atas variabel yang paling berpengaruh terhadap underpricing sehingga variabel tersebut dapat dijadikan sebagai acuan untuk membeli saham pada saat IPO.

b. Kegunaan Teoritis

42

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pengujian hipotesis pada bab sebelumnya, maka dapat dibuat

kesimpulan sebagai berikut.

1. Terdapat lima variabel bebas yang digunakan dalam memprediksi underpricing.

Kelima variabel bebas tersebut yaitu umur perusahaan, jenis industri, reputasi

penjamin emisi, reputasi auditor, dan umur perusahaan.

a. Umur perusahaan tidak berpengaruh terhadap underpricing atau

berpengaruh positif terhadap underpricing. Dengan demikian, hasil

penelitian ini konsisten dengan temuan Nurhidayati dan Indriantoro

(1998), Febriana (2004), dan Suyatmin dan Sujadi (2006).

b. Jenis industri berpengaruh negatif terhadap underpricing. Hasil penelitian

ini sejalan dengan Kartini dan Payamta (2002).

c. Reputasi penjamin emisi tidak berpengaruh terhadap underpricing. Hasil

penelitian ini konsisten dengan penelitian temuansembel (1996).

d. Reputasi auditor tidak terdapat pengaruh terhadap underpricing atau

berpengaruh positif. Hasil penelitian ini sejalan dengan Trisnawati (1998).

e. Ukuran penawaran terdapat pengaruh negatif terhadap underpricing. Hasil

43

2. Secara simultan dari semua variabel umur perusahaan, ukuran penawaran,

reputasi penjamin emisi, reputasi auditor, dan jenis industri. Berdasarkan hasil

yang diperoleh dari pengujian dan pembahasan hipotesis diperoleh bahwa

secara simultan variabel non keuangan berpengruh terhadap nilai underpricing.

3. Dari kelima variabel yaitu ukuran penawaran, umur perusahaan, jenis industri,

reputasi auditor, dan reputasi penjamin emisi. Berdasarkan hasil perhitungan

koefisien determinasi maka diketahui variabel yang berpengaruh paling besar

pengaruhnya adalah variabel ukuran penawaran.

5.2. Saran

Berdasarkan pada hasil penelitian ini, saran yang dapat disampaikan yaitu:

1. Bagi investor. Karena ukuran penawaran memiliki pengaruh tertinggi

terhadap underpricing, maka investor pada saat membeli saham pada pasar

perdana lebih mempertimbangkan ukuran penawaran sehingga investor dapat

memutuskan emiten yang menguntungkan atau memberikan initial return

yang diharapkan.

2. Bagi akademisi. Pada penelitian ini variabel yang berpengaruh hanya tiga dari

lima variabel, maka bagi peneliti selanjutnya agar lebih memperbanyak

jumlah sampel penelitian dan variabel penelitian seperti ROA, ROE, PER,

44

DAFTAR PUSTAKA

Ardiansyah, M., (2004), “Pengaruh Variabel Keuangan Terhadap Return Awal dan

Return 15 Hari Setelah IPO serta Moderasi Besaran Perusahaan Terhadap

Hubungan Antara Variabel Keuangan dengan Return Awal dan Return 15 Hari Setelah IPO di Bursa Efek Jakarta”, Jurnal Riset Akuntansi Indonesia, 7 (2), hal 125-153.

Bandi, Aryani, Y., dan Rahmawati, (2003), “Peranan Variabel Keuangan Dalam Penentuan Harga Pasar Saham Perusahaan Sesudah Penawaran Umum Perdana”, Jurnal Akuntansi dan Manajemen, edisi Agustus, hal 33-44.

Baron, D.P, (1982), “A Model of Demand for Invesment Banking Advising and Distribution for New Issues”, Journal of Finance 37 hal 955-976.

.

Brigham, E.F, dan Gapensky L., (1997), Financial Management Theory and Pratice, Eight Edition, The Dreyden Press Harcourt Brace and College Publisher, Fortworth USA.

Carpenter, C., and Stawser R., (1971), “Displacement of Auditors When Clients Go Public”, The Journal of Accountancy, 131(45), hal 55-58.

Caster and Manaster, (1990), “Initial Public Offerigs and Underwriter Reputation”,

The Journal of Finance, XLV (4), hal. 1045-1067.

Daljono, (2000), “Analisis Faktor-Faktor yang Mempengaruhi Initial Return Saham yang Listing di BEJ tahun 1990-1997”, Simposium Nasional Akuntansi, III, hal 556-572.

Darsono, dan Ashari, (2005), Pedoman Praktis Memahami Laporan Keuangan,

Cetakan Pertama, Penerbit ANDI, Yogyakarta.

Febriana, D, (2004), “Analisis Faktor Yang Mempengaruhi Underpricing Saham Pada Pada Perusahaan Go Public BEJ”, Skripsi Universitas Islam, Yogyakarta.

Ghozali, I., (2005), Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Gitman, L. J, (2006), Principles of Managerial Finance, Eleventh Edition, Pearson Education, Boston.

Grinblatt, M., dan Huang, C.Y.,(1989),” Signalling And The Pricing Of New Issues”,

45

Gujarati, D.N., (2003), Basic Econometric, Fourth Edition, McGraw Hill, New York.

Hadianto, B., (2008), “Pengaruh EPS dan PER Terhadap Harga Saham Sektor Perdagangan Besar dan Ritel Pada Periode 2000-2005 Di Bursa Efek Indonesia”, Jurnal Ilmiah Akuntansi, 7(2), hal 162-173.

Hair, J. F., Anderson R. E., Tahtham R. L., dan Black W. J., (1998), Multivariate

Data Analysis, Fifth Edition, Prentice Hall, New Jersey.

Hanafi, M M., (2004), Manajemen Keuangan, Edisi 2004/2005, Cetakan Pertama, BPFE, Yogyakarta.

Hartanto, I.B, dan Ediningsih, S.I., (2004), ”Kinerja Harga Saham Setelah Penawaran Perdana Pada Bursa Efek Jakarta”, Manajemen Usahawan Indonesia, XXXIII (8), hal 36-48.

Hartono, J., (2008), Teori Portofolio Dan Analisis Investasi, Edisi Keempat, BPFE, Yogyakarta.

Herlina, dan Hadianto B., (2007), “Pengaruh Rasio Fundamental Terhadap Harga Saham Telekomunikasi Selama Periode 1997-2005 di Bursa Efek Jakarta”, Proceeding Call For Paper: SMART Membaca Jaman Dalam Perspektif

Manajemen, hal 99-116.

Husnan, S., (1996),”Penjualan Saham BUMN: Apakah terjadi Distribusi Kemakmuran?”, Kelola, 13 (Mei), hal 62-74.

Ibbotson, R.G., (1975), “Price Performance of Common Stock Issues”, Journal

Financial Economic, 2, hal 235-272.

Jones, C.P., (1996). Investment: Analysis and Management, Sixth Edition, John Wiley and Sons Inc., New York.

Kartini, dan Payamta, (2002),”Analisis Perilaku Harga Saham dan Faktor-faktor Yang Mempengaruhinya Pada Penawaran Pertama Di Bursa Efek Jakarta”,

Perpektif, 7(2), hal 93-103.

Nachrowi, N.D., dan Usman, H. (2006), Pendekatan Populer dan Praktis

Ekonometrika untuk Analisis Ekonomi dan Keuangan, Lembaga penerbit

46

Nurhidayati, S., dan Indriantoro, N., (1998),“Analisis Faktor-faktor Yang Berpengaruh Terhadap Tingkat Underpriced pada Penawaran Perdana Di Bursa Efek Jakarta”, Jurnal Ekonomi dan Bisnis Indonesia, 13(1), hal 21-30.

Pujiharjanto, C.A., dan Ediningsih, S.I., (2007),”Fenomena Underpricing Pada Penawaran Umum Perdana Di Bursa Efek Jakarta”, Jurnal Manajemen, 7 (1), hal 67-86.

Ritter, J.R., (1991),”The Long Run Perfomance of Initial Public Offering”, The

Journal of Finance, 46, hal 3-27.

Rock, K, (1986), “Why New Issues Underpriced”, Journal of Financial Economics, 15, hal 187-212.

Rosyati dan Sebeni A., (2002), “Analisis Faktor-faktor yang Mempengaruhi Underpricing Saham pada Perusahaan Go Public di Bursa Efek Jakarta Tahun 1997-2000”, Simposium Nasional Akuntansi, V, hal 286-297.

Setiana, S, (2006), “Uji Model Variabel Komitmen Organisasional, Komitmen Profesional Dan Kepuasan Kerja Auditor: Motivasi Sebagai Variabel Intervening”, Jurnal Ilmiah Akuntansi, 5(1), hal 32-49.

Sugiyono, (2005), Statistika Untuk Penelitian, Edisi Kedelapan, ALFABETA, Bandung.

Sunariyah, (2006), Pengantar Pengetahuan Pasar Modal, Edisi Kelima, UPP STIM YKPN, Yogyakarta.

Suyatmin, dan Sujadi, (2006), “Faktor-faktor yang Mempengaruhi Underpricing Pada Penawaran Umum Perdana Di Bursa Efek Jakarta”, Benefit, 10 (1), hal 11-31.

Triani, A, dan Nikmah, (2006),” Reputasi Penjamin Emisis, Reputasi Auditor, Persentase Penjamin Emisi, Ukuran Perusahaan dan Fenomena Underpricing: Studi Empiris Pada Bursa Efek Jakarta”, Simposium Nasional Akuntansi, IX, hal 1-27.

Yasa, W.G, (2003)”Penyebab Underpricing Pada Saat Penawaran Perdana Di Bursa