No. Daftar : 240/UN.40.FPEB.1.PL/2013

Agung Gunawan Saefudin, 2013

PENGARUH BIAYA OPERASIONAL TERHADAP LABA

(Studi kasus pada Perusahaan Daerah Air Minum Kabupaten PurwakartaPeriode tahun 2006-2010)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh :

Agung Gunawan S NIM. 0704182

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Agung Gunawan Saefudin, 2013

Pengaruh Biaya Operasional terhadap Laba

(Studi kasus pada Perusahaan Daerah Air

Minum Kabupaten Purwakarta Periode

tahun 2006-2010)

Oleh

Agung Gunawan S

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Agung Gunawan S 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

Agung Gunawan Saefudin, 2013

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh Biaya Operasional terhadap Laba (Studi kasus pada Perusahaan Daerah Air Minum

Kabupaten Purwakarta periode tahun 2006-2010)” beserta seluruh isinya adalah benar-benar karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku.

Atas pernyataan ini, saya siap menanggung risiko atau sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini, atau ada klaim dari pihak lain terhadap keaslian karya saya.

Bandung, Oktober 2013 Yang Membuat Pernyataan

Agung Gunawan Saefudin, 2013

ABSTRAK

PENGARUH BIAYA OPERASIONAL TERHADAP LABA (Studi kasus pada Perusahaan Daerah Air Minum Kabupaten Purwakarta

Periode tahun 2006-2010)

Oleh : Agung Gunawan S

Pembimbing I : Drs. Karli Soedijatno, M.Si, Ak Pembimbing II : Agus Widarsono, SE, M.Si, Ak

Tujuan penelitian ini adalah untuk mengetahui pengaruh biaya operasional terhadap laba pada Perusahaan Daerah Air Minum Kabupaten Purwakarta. Variabel independen dijadikan dua subvariabel yaitu biaya operasional langsung (X1) dan biaya operasional tidak langsung (X2) dan variabel dependen adalah laba (Y).

Metode penelitian yang digunakan adalah deskriptif dan kausal dengan pendekatan studi kasus. Sempel data adalah laporan laba rugi pertriwulan periode tahun 2006 sampai 2010. Analisis statistik yang digunakan adalah regresi linier berganda, uji signifikansi, serta analisis koefisien determinasi.

Agung Gunawan Saefudin, 2013

ABSTRACT

THE INFLUENCE OF OPERATING COSTS TO PROFIT (Case Study on Regional Water Company Purwakarta Regency

The period time 2006-2010)

By : Agung Gunawan S

Supervisor I : Drs. Karli Soedijatno, M.Si, Ak Supervisor II : Agus Widarsono, SE, M.Si, Ak.

The objective of this research was to determine the influence of operating costs to profit in the Regional Water Company Purwakarta Regency. Independent variables used two sub- variable there are direct operating costs (X1) and indirect

operating costs (X2) and the dependent variable is Profit (Y).

The research method used descriptive and causal with a case study approach. Samples data in income statements quarterly period time 2006 until 2010. Statistical analysis used multiple linear regression, tests of significance, and the coefficient of determination analysis.

Results of multiple linear regression analysis showed that direct operating costs and indirect operating costs brings influence negative on profit. However, tests of significance direct operating costs partially brings influence not negative and significant on profit. Whereas indirect operating costs partially brings influence negative and significant on profit. Results test of significance simultaneously showed operational costs brings significant influence on profit. Coefficient of determination analysis results indicate that the contribution of operational costs in influencing profit 52.6% and remaining 47.4% is influenced by other factors not examined in this research.

Agung Gunawan Saefudin, 2013

1.1 Latar Belakang Penelitian 1

1.2 Rumusan Masalah 10

1.3 Maksud dan Tujuan Penelitian 10

1.3.1 Maksud Penelitian 10

1.3.2 Tujuan Penelitian 10

1.4 Kegunaan Penelitian 11

1.4.1 Aspek Akademis 11

1.4.2 Aspek Praktis 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 12

2.1.1 Biaya 12

2.1.1.1 Pengertian Biaya 12

2.1.1.2 Perilaku Biaya 13

2.1.1.3 Pengendalian Biaya 14

2.1.1.4 Penggolongan Biaya 15

Agung Gunawan Saefudin, 2013

2.1.1.6 Pengakuan Biaya 17

2.1.2 Biaya Operasional 18

2.1.3 Laba 19

2.1.3.1 Pengertian Laba 19

2.1.3.2 Tujuan laporan Laba 20

2.1.3.3 Elemen dalam Laporan Laba Rugi 20

2.1.3.4 Jenis-jenis Laba 21

2.1.3.5 Faktor yang Mempengaruhi Laba 22

2.1.4 Laba Operasional 22

2.1.5 Pengaruh Biaya Operasional terhadap Laba Operasional 23

2.2 Kerangka Pemikiran 25

2.3 Hipotesis 33

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian 34

3.2 Metode Penelitian 34

3.2.1 Desain Penelitian 34

3.2.2 Definisi dan Operasionalisasi Variabel 36

3.2.3 Populasi Dan Sampel Penelitian 38

3.2.3.1 Populasi Penelitian 38

3.2.3.2 Sampel Penelitian 38

3.2.4 Teknik Pengumpulan Data 39

3.2.5 Teknik Analisi Data dan Pengujian Hipotesis 40

3.2.5.1 Uji Asumsi Klasik 41

3.2.5.2 Pengujian Hipotesis 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 49

4.1.1 Tinjauan Umum Perusahaan Daerah Air Minum (PDAM)

Kabupaten Purwakarta 49

Agung Gunawan Saefudin, 2013

4.1.1.3 Visi, Misi, dan Tujuan PDAM Kabupaten Purwakarta 56 4.1.1.4 Aktivitas PDAM Kabupaten Purwakarta 57

4.1.2 Deskripsi Variabel Penelitian 58

4.1.2.1 Gambaran Biaya Operasional 58

4.1.2.1.1 Biaya Operasional Langsung 59

4.1.2.1.2 Biaya Operasional Tidak Langsung 63

4.1.2.2 Gambaran Perolehan Laba 67

4.1.3 Analisis Statistik dan Pengujian Hipotesis 71

4.1.3.1 Uji Asumsi Klasik 72

4.1.3.2 Analisis Regresi Berganda 77

4.1.3.3 Pengujian Hipotesis 79

4.1.3.3.1 Pengujian Hipotesis secara Parsial 79 4.1.3.3.2 Pengujian Hipotesis secara Serentak 82

4.1.3.4 Analisis Koefisien Determinasi 83

4.2 Pembahasan 84

4.2.1 Pengaruh Biaya Operasional (Biaya Operasional Langsung dan Biaya Operasional Tidak Langsung) secara Parsial

terhadap Laba 84

4.2.1.1 Pengaruh Biaya Operasional Langsung terhadap Laba 84 4.2.1.2 Pengaruh Biaya Operasional Tidak Langsung terhadap

Laba 86

4.2.2 Pengaruh Biaya Operasional (Biaya Operasional Langsung dan Biaya Operasional Tidak Langsung) secara Serentak

Agung Gunawan Saefudin, 2013

DAFTAR TABEL

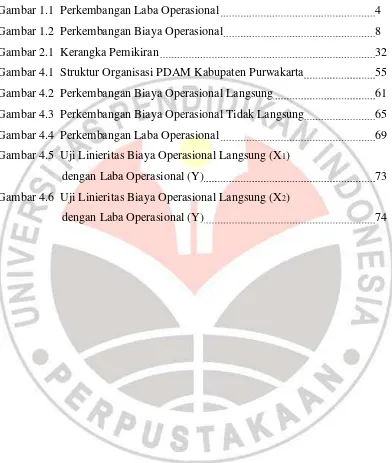

Tabel 1.1 Perolehan dan Perkembangan Laba Operasional 3

Tabel 3.1 Operasionalisasi Variabel 37

Tabel 4.1 Perkembangan Biaya Operasional Langsung 60 Tabel 4.2 Perkembangan Biaya Operasional Tidak Langsung 64

Tabel 4.3 Perkembangan Laba Operasional 68

Tabel 4.4 Hasil Uji Normalitas 72

Tabel 4.5 Hasil Uji Heteroskedastisitas 75

Tabel 4.6 Hasil Uji Multikolinieritas 76

Tabel 4.7 Hasil Uji Autokorelasi 76

Tabel 4.8 Hasil Analisis Regresi Berganda 77

Tabel 4.9 Hasil Uji Hipotesis secara Parsial 80

Tabel 4.10 Hasil Uji Hipotesis secara Serentak 82

Agung Gunawan Saefudin, 2013

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Laba Operasional 4

Gambar 1.2 Perkembangan Biaya Operasional 8

Gambar 2.1 Kerangka Pemikiran 32

Gambar 4.1 Struktur Organisasi PDAM Kabupaten Purwakarta 55 Gambar 4.2 Perkembangan Biaya Operasional Langsung 61 Gambar 4.3 Perkembangan Biaya Operasional Tidak Langsung 65

Gambar 4.4 Perkembangan Laba Operasional 69

Gambar 4.5 Uji Linieritas Biaya Operasional Langsung (X1)

dengan Laba Operasional (Y) 73

Gambar 4.6 Uji Linieritas Biaya Operasional Langsung (X2)

Agung Gunawan Saefudin, 2013

DAFTAR LAMPIRAN

Lampiran 1 Formulir Frekuensi Bimbingan Skripsi 98 Lampiran 2 Surat Penetapan Dosen Pembimbing Skripsi 102 Lampiran 3 Surat Keterangan Izin Permintaan Data Penelitian 106

Lampiran 4 Surat Keterangan dari Instansi 107

Lampiran 5 Surat Keterangan Mengikuti Seminar Penelitian 108 Lampiran 6 Formulir Perbaikan (Revisi) Seminar 109

Lampiran 7 Laporan Laba Rugi Perusahaan 113

Lampiran 8 Rincian Biaya Operasional Perusahaan 118

Lampiran 9 Hasil Uji Data Penelitian 123

Lampiran 10 Formulir Perbaikan (Revisi) Sidang 127

Agung Gunawan Saefudin, 2013

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Dalam kehidupan ini air merupakan sumber daya alam yang mutlak diperlukan oleh manusia dan mahluk hidup lainnya. Dalam semua aktivitas kehidupan ini manusia membutuhkan air baik untuk rumah tangga maupun dalam dunia usaha. Jika ketersediaan air bersih tidak memadai dengan baik, maka dapat menyebabkan munculnya berbagai permasalahan di masyarakat seperti kegiatan rumah tangga terganggu, perusahaan yang membutuhkan supply air tidak dapat melaksanakan kegiatan usahanya, dan pelayanan bagi masyarakat lainnya dapat menjadi terganggu. Maka dari itu air memiliki peranan penting bagi berbagai sektor kehidupan sehingga air merupakan bagian dari manusia yang tidak dapat dipisahkan dalam kesehariannya.

2

Agung Gunawan Saefudin, 2013

Seiring dengan pertumbuhan dan perkembangan kebutuhan masyarakat akan air bersih yang semakin meningkat dari tahun ke tahun, maka perusahaan idealnya akan mampu meningkatkan penjualan air bersih dan pada gilirannya nanti perusahaan dapat memperoleh keuntungan yang besar dari penjualan air tersebut. Dengan perolehan pendapatan yang bertambah maka laba yang dihasilkan perusahaan juga seharusnya mengalami peningkatan dari tahun ke tahun. Hal tersebut dapat disimpulkan bahwa laba merupakan topik yang sangat sering diperbincangkan karena laba merupakan ukuran dari pencapaian tujuan perusahaan.

Laba dalam akuntansi terdiri dari beberapa jenis, salah satunya adalah laba operasional. Pendapat Soemarso (2004:234) mengatakan salah satu jenis laba yang ada pada perusahaan adalah laba operasional (income from operation), yaitu “laba yang diperoleh semata-mata dari kegiatan utama perusahaan yang

merupakan selisih antara pendapatan bersih dengan harga pokok penjualan dan biaya operasi”. Jadi dapat ditarik kesimpulan laba operasional merupakan pendapatan lebih dari operasi yang dilakukan oleh perusahaan dari kegiatan usahanya. Dengan tercapainya laba operasional yang optimal, maka akan memberikan kesejahteraan bagi semua pihak yang berkepentingan terhadap perusahaan dan akan meningkatkan nilai dari perusahaan serta menjaga kelangsungan hidup perusahaan (going concern).

3

4

Agung Gunawan Saefudin, 2013

diperoleh perusahaan kembali mengalami penurunan sebesar 21,70% atau menurun Rp. 80.147.356,-.

Untuk lebih memperjelas mengenai keadaan perolehan laba operasional pada perusahaan yang mengalami fluktuasi dengan kecenderungan menurun pada periode tahun 2006-2010 tersebut, dapat dilihat dalam grafik dibawah ini antara lain :

Gambar 1.1

Perkembangan Laba Operasional Periode 2006-2010

Dengan melihat gambar 1.1 diatas, secara umum dapat digambarkan keadaan yang menunjukan perolehan laba operasional pada periode tahun 2006-2010 pada perusahaan berfluktuasi dengan kecenderungan menurun. Jika laba yang diperoleh perusahaan tidak sesuai dengan yang telah ditetapkan perusahaan dan perolehan laba tersebut mengalami penurunan, maka ini dapat berpotensi mengganggu operasional perusahaan, karena timbal balik dari biaya-biaya yang telah dikorbankan hanya menghasilkan pendapatan dibawah yang telah

5

Agung Gunawan Saefudin, 2013

direncanakan perusahaan sebelumnya. Dengan keadaan seperti ini tidak menutup kemungkinan pada tahun-tahun di masa yang akan datang perusahaan berpotensi mengalami kerugian dan kebangkrutan.

Untuk itu perusahaan harus dapat meningkatkan perolehan laba operasionalnya supaya kelangsungan operasional perusahaan dapat tetap dilaksanakan, karena walaupun kenyataannya PDAM merupakan perusahaan milik pemerintah daerah yang bertujuan melayani kepentingan publik tidak menutup kemungkinan bagi perusahaan untuk mencapai tujuan yang lainnya yaitu untuk mendapatkan laba yang lebih optimal, sebab dengan perolehan laba yang optimal tersebut selain menjadi pemasukan daerah, perusahaan juga dapat memacu pertumbuhan usahanya.

6

Agung Gunawan Saefudin, 2013

operasional yang optimal akan dapat diperoleh perusahaan. Pernyataan tersebut didukung dengan pendapat yang dikatakan oleh Ajang Mulyadi (2002:22), yaitu

Untuk meningkatkan laba dapat ditempuh dua alternatif, yaitu (1) maupun Variabel Cost (VC). Menurunkan TC melalui jalur VC harus hati, mengingat bahwa VC memiliki hubungan searah dengan Q, baik dalam perspektif kuantitas Q maupun kualitas Q. oleh karenanya jalur yang paling aman adalah menurunkan FC

Selanjutnya faktor yang dapat mempengaruhi perolehan laba menurut Mulyadi (2002:225) adalah “volume penjualan, harga jual dan biaya”. Pada PDAM Purwakarta laba dipengaruhi oleh beberapa faktor diantaranya adalah tarif dasar air, jumlah air yang diproduksi untuk dikeluarkan, dan biaya yang dikeluarkan. Faktor-faktor tersebut saling berkaitan untuk menghasilkan laba pada perusahaan karena biaya yang dikeluarkan akan mempengaruhi tarif dasar air yang akan ditetapkan, kemudian tarif dasar air tersebut juga akan mempengaruhi besarnya volume dari penjualan air pada perusahaan.

7

Agung Gunawan Saefudin, 2013

karena jika salah dalam mempertimbangkan kondisi internal maupun eksternal belum tentu dengan menaikan tarif dasar air pemakaian air oleh pelanggan akan bertambah. Hal tersebut tentu berhubungan dengan volume air yang dikeluarkan oleh perusahaan.

Dari penjelasan mengenai ketentuan dalam menetapkan tarif dasar air tersebut maka diketahui volume air yang dikeluarkan perusahaan kepada masyarakan akan menjadi konstan atau dapat juga mengalami peningkatan pada setiap tahunnya. Peningkatan volume pada setiap tahunnya ini ditunjukan dengan adanya peningkatan sambungan langganan baru pada masyarakat purwakarta dan sekitarnya. Namun peningkatan tersebut tidak selalu ditunjukan pada setiap tahun karena ada kalanya pada tahun tertentu sambungan langganan baru menunjukan penurunan sehingga berindikasi pada volume air yang terjual mengalami penurunan. Dengan keadaan seperti itu maka fluktuasi perolehan laba operasional dengan kecenderungan menurun yang terjadi pada PDAM Kabupaten Purwakarta ini penyebabnya adalah melonjaknya jumlah biaya operasional yang dikorbankan pada setiap tahunnya.

8

Agung Gunawan Saefudin, 2013

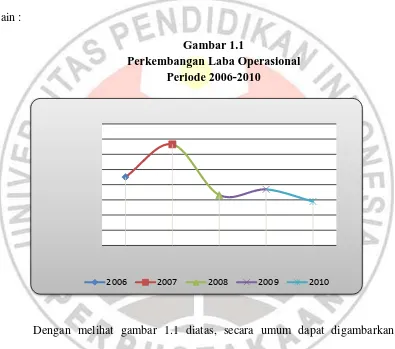

Gambar 1.2

Perkembangan Biaya Operasional Periode 2006-2010

Berdasarkan gambar 1.1 diatas dapat diketahui pengeluaran biaya operasional pada PDAM Kabupaten Purwakarta selalu mengalami lonjakan yang signifikan pada tiap tahunnya. Seperti pada tahun 2006 ke tahun 2007 biaya operasional perusahaan adalah Rp 11.511.524.036,- mengalami kenaikan menjadi Rp.12.159.827.398,- atau bisa dikatakan mengalami kenaikan sebesar 5,63%. kemudian pada tahun selanjutnya biaya operasional naik menjadi sebesar Rp.13.691.977.657,- atau meningkat 12,60%. Pada tahun 2009 biaya operasional menjadi sebesar Rp 14.857.141.704,- kenaikan ini sebesar 8,51% dari tahun sebelumnya. Tahun 2010 biaya operasional perusahaan kembali mengalami kenaikan yaitu menjadi Rp.15,648,057,880,- atau mengalami kenaikan sebesar 5,32% dari tahun sebelumnya. Biaya operasional sendiri mengandung arti sesuatu yang dikorbankan perusahaan untuk membiayai operasional perusahaan dan ini dilakukan untuk memperoleh pendapatan dari operasi perusahaan tersebut. Pada PDAM Kabupaten Purwakata biaya operasional terdiri dari biaya operasional

9

Agung Gunawan Saefudin, 2013

langsung dan biaya operasional tidak langsung. Biaya operasional langsung merupakan biaya yang berhubungan langsung dengan kegiatan utama operasional air, sedangkan biaya yang tidak berhubungan langsung dengan kegiatan utama operasional air merupakan biaya operasional tidak langsung. Biaya tersebut tidak termasuk dalam operasional air karena biaya tersebut merupakan biaya pendukung dari kegiatan utama dalam penjualan air.

Dengan mengacu pada penelitian sebelumnya yang telah dilakukan oleh Soleh Ridwan (2010) dengan judul penelitian “Analisis biaya operasional dan

pengaruhnya terhadap tingkat laba bersih pada PDAM Kota Bandung”. Hasil dari

penelitian tersebut menunjukan bahwa terdapat pengaruh negatif antara biaya operasional terhadap tingkat laba bersih pada PDAM kota Bandung. Persamaan yang ada pada penelitian ini adalah subjek penelitian bertempat pada instansi yang sama yaitu Perusahaan Daerah Air Minum, sedangkan perbedaan yang ada pada penelitian ini adalah pada daerah penelitian, biaya operasional (Variabel X) dijadikan dua subvariabel yaitu biaya operasional langsung dan biaya operasional tidak langsung, kemudian laba yang diteliti adalah laba operasional (variabel Y) perusahaan.

10

Agung Gunawan Saefudin, 2013 1.2Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penelitian ini merumuskan beberapa permasalahan yang menjadi pokok pembahasan dalam penelitian ini antara lain:

1) Bagaimana pengaruh biaya operasional langsung secara parsial terhadap laba pada PDAM Kabupaten Purwakarta.

2) Bagaimana pengaruh biaya operasional tidak langsung secara parsial terhadap laba pada PDAM Kabupaten Purwakarta.

3) Bagaimana pengaruh biaya operasional (langsung dan tidak langsung) secara serentak terhadap laba pada PDAM Kabupaten Purwakarta.

1.3Maksud dan Tujuan Penelitian 1.3.1Maksud Penelitian

Penelitian ini dimaksudkan untuk mempelajari, menganalisis, dan menyimpulkan serta memperoleh pemahaman tentang pengaruh biaya operasional yang terdiri dari biaya operasional langsung dan biaya operasional tidak langsung terhadap laba pada Perusahaan Daerah Air Minum Kabupaten Purwakarta.

1.3.2Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

11

Agung Gunawan Saefudin, 2013

2) Untuk mengetahui pengaruh biaya operasional tidak langsung secara parsial terhadap laba pada PDAM Kabupaten Purwakarta.

3) Untuk mengetahui pengaruh biaya operasional langsung maupun tidak langsung secara serentak terhadap laba yang ada pada PDAM Kabupaten Purwakarta.

1.4Kegunaan Penelitian 1.4.1 Aspek Akademis

Kegunaan penelitian pada aspek akademis diharapkan dapat memberikan gambaran dan pemahaman bagi para peneliti lain yang akan melakukan penelitian, untuk dijadikan sebagai bahan referensi dalam menyempurnakan dan mendalami kajian spesifik mengenai biaya operasional dan laba pada PDAM Kabupaten Purwakarta maupun subjek yang lain.

1.4.2 Aspek Praktis

Agung Gunawan Saefudin, 2013

BAB III

OBYEK & METODE PENELITIAN

3.1. Obyek Penelitian

Objek penelitian merupakan masalah yang diteliti dalam suatu penelitian. Sugiyono (2008:38) mengartikan objek penelitian “suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya”. Selanjutnya Suharsimi Arikunto (2006:118) berpendapat bahwa obyek penelitian

adalah “Fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu

konsep atau variabel. Obyek penelitian ditemukan melekat pada subyek

penelitian”.

Dalam penelitian ini yang menjadi objek dalam penelitian adalah biaya operasional dan laba operasional pada PDAM Kab. Purwakarta dengan periode pengamatan tahun 2006 sampai 2010. Dengan demikian biaya operasional sebagai variabel X atau variabel independen dan laba operasional sebagai variabel Y atau variabel dependen.

3.2. Metode Penelitian 3.2.1. Desain Penelitian

35

Agung Gunawan Saefudin, 2013

peneliti untuk menetapkan langkah-langkah penelitian. Kegiatan penelitian tersebut dilakukan secara sistematis, berencana, dan mengikuti konsep ilmiah. Untuk melakukan suatu penelitian dilakukan langkah tertentu yang diantaranya dengan menentukan desain dan metode yang sesuai dalam penelitian tersebut. M. Nazir (2003:84) mengatakan bahwa ”Desain penelitian adalah semua proses yang

diperlukan dalam perencanaan dan pelaksanaan penelitian”. Dengan demikian

rencana tersebut mencakup hal-hal yang akan dilakukan peneliti mulai dari membuat hipotesis dan implikasinya secara operasional sampai pada analisis akhir. Dalam penulisan skripsi ini, metode penelitian yang digunakan adalah dengan metode deskriptif dan kausal. Ulber Silalahi (2012:43) mengatakan penelitian metode deskriptif menyajikan satu gambaran terperinci tentang satu situasi khusus, setting sosial, dan mengenai hubungannya. Sedangkan Husein Umar (2008:8) berpendapat metode kausal berguna untuk mengukur hubungan-hubungan antar variabel penelitian atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, pendapat lain yaitu Kuncoro (dalam Mia Anggraini, 2011:59) adalah „selain mengukur kekuatan hubungan antara dua variabel atau lebih juga menunjukkan arah hubungan antara variabel independen dengan variabel dependen‟.

Penelitian yang dilakukan dengan metode deskriptif dan kausal ini menggunakan pendekatan studi kasus, karena dalam penelitian ini peneliti mengkaji secara mendalam dan menyeluruh, sekaligus mencari tahu bagaimana keterkaitan antara variabel dengan permasalahannya. Husein Umar (2008:43)

36

Agung Gunawan Saefudin, 2013

yang rinci, mendalam, menyeluruh atas objek tertentu yang biasanya relatif kecil selama kurun waktu tertentu, termasuk lingkungannya”.

3.2.2 Definisi dan Operasionalisasi Variabel

Sugiyono (2008:59) mengatakan bahwa: “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik

kesimpulannya”. Adapun variabel-variabel dalam penelitian ini adalah:

1. Variabel indepeden (X)

Variabel Independen adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) Sugiyono (2008:59). Variabel independen dalam penelitian ini adalah biaya operasional. Menurut Supriyono (2004:209) biaya operasi dikelompokan menjadi dua golongan yaitu biaya operasi langsung dan biaya operasi tidak langsung. Biaya langsung merupakan biaya yang dibebankan secara langsung pada kegiatan operasional sedangkan biaya operasi tidak langsung adalah biaya yang tidak secara langsung dibebankan pada kegiatan operasional. Pada PDAM Kab. Purwakarta biaya operasional terdiri dari biaya yang berhubungan langsung dengan kegiatan utama perusahaan dan biaya tidak langsung yang tidak berhubungan dengan kegiatan operasional air. Maka dari itu yang menjadi variabel independen adalah biaya operasional langsung (X1) dan biaya operasional tidak langsung (X2).

37

Agung Gunawan Saefudin, 2013

Variabel dependen menurut Sugiyono (2008:59) merupakan “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Yang menjadi variabel dependen dalam penelitian ini adalah laba dari hasil operasional. Menurut Soemarso (2004:234), laba operasional adalah

“merupakan laba yang diperoleh semata-mata dari kegiatan utama

perusahaan yang merupakan selisih antara pendapatan bersih dengan harga

pokok penjualan dan biaya operasi”. Jadi laba operasional ini merupakan

pendapatan bersih dari operasi yang dilakukan oleh perusahaan yaitu laba operasional pada PDAM Kab. Purwakarta yang didapatkan dari hasil pengurangan pendapatan operasional dengan biaya operasional (langsung dan tidak langsung).

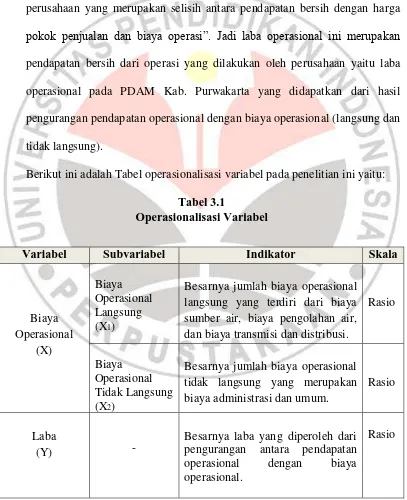

Berikut ini adalah Tabel operasionalisasi variabel pada penelitian ini yaitu: Tabel 3.1

Operasionalisasi Variabel

Variabel Subvariabel Indikator Skala

Biaya

Besarnya jumlah biaya operasional langsung yang terdiri dari biaya

38

Agung Gunawan Saefudin, 2013

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi Penelitian

Menurut Sugiyono (2008:115) mengatakan bahwa “Populasi adalah

wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Berdasarkan pengertian tersebut diatas maka populasi merupakan seluruh unit-unit yang dimana dari populasi tersebut dapat diambil sampel. Unit-unit tersebut dapat berupa organisme, orang, organisasi, ataupun merupakan suatu laporan yang diidentifikasikan secara spesifik. Maka dari itu laporan rugi laba triwulan PDAM Kab. Purwakarta sejak tahun 1984 yang merupakan tahun dimana perusahaan mulai beroperasi dan mulai tahun tersebut adalah populasi dalam penelitian ini.

3.2.3.2 Sampel Penelitian

Setelah ditentukan populasi maka selanjutnya dapat ditentukan sampel penelitian yang berkaitan dengan variabel-variabel yang diteliti. Menurut Ulber Silalahi (2012:254) “sampel merupakan bagian tertentu yang dipilih dari suatu populasi berdasarkan apakah itu representatif atau tidak”. Pendapat sejalan menurut Sugiyono (2008:116) mengatakan sampel adalah “bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tertentu”.

39

Agung Gunawan Saefudin, 2013

teknik sampling non probability sampling dengan purposive sampling. Menurut

Sugiyono (2008:122) mengatakan bahwa “teknik sampling purposive adalah

teknik menentuan sampel dengan pertimbangan tertentu”.

Sampel yang diambil dalam penelitian adalah laporan rugi laba per-Triwulan periode tahun 2006 sampai tahun 2010. Maka dari itu sampel yang di ambil adalah 20 data. Adapun pertimbangan dalam menentukan sampel tersebut dipengaruhi oleh pertimbangan keterbatasan data yang tersedia pada perusahaan serta data tersebut diizinkan untuk diteliti menjadi pengamatan penelitian. Pada tahun 2011 tidak di izinkan untuk diambil sampel karena menurut Kepala Bagian Pembukuan terdapat perbedaan dalam penyajian laporan keuangan pada tahun tersebut yaitu disajikan berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) tahun 2011. Sedangkan pada periode pengamatan laporan keuangan disajikan berdasarkan keputusan menteri Otonomi Daerah No. 08 Tahun 2000 tanggal 10 Agustus 2000.

3.2.4 Teknik Pengumpulan Data

Dalam penelitian ini data yang digunakan adalah sumber data sekunder. Data sekunder merupakan data yang sudah ada yang dikumpulkan sebelumnya untuk tujuan-tujuan tertentu dalam penelitian. Menurut Sugiyono (2008:193)

“Data sekunder merupakan sumber data yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

40

Agung Gunawan Saefudin, 2013

berkaitan dengan biaya operasional dan laba operasional yang ada pada laporan rugi laba komparatif dan rugi laba per-triwulan perusahaan. Oleh karena itu, dapat dikatakan bahwa jenis data yang digunakan termasuk kategori data berkala (time series), yang berarti data yang terkumpul dari waktu ke waktu untuk memberikan

gambaran perkembangan suatu keadaan.

Selain melalui dokumen perusahaan, penelitian juga dilakukan melalui studi kepustakaan (library research) guna memperoleh data-data pendukung yang berfungsi sebagai landasan teori. Pengumpulan data dilakukan dengan cara mempelajari dan menelaah literatur maupun buku-buku referensi-referensi yang berkaitan dengan penelitian ini.

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis

Setelah data penelitian yang diperlukan terkumpul, maka langkah selanjutnya adalah melakukan pengolahan data yang disusun dengan sedemikian rupa untuk proses analisis data tersebut. Secara umum teknik analisis data dalam penelitian kuantitatif menggunakan alat statistik. Menurut Sugiyono (2008:206) menyatakan bahwa:

Kegiatan dalam analisis data adalah mengelompokan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

41

Agung Gunawan Saefudin, 2013

yang diteliti tersebut dijadikan dua subvariabel yaitu biaya operasional langsung (X1) dan biaya operasional tidak langsung (X2).

Dengan mengetahui variabel-variabel yang diteliti tersebut maka analisis yang digunakan adalah dengan menggunakan analisis regresi berganda (multiple regression) yang berfungsi untuk mengetahui pengaruh dari variabel bebas

terhadap variabel terikat. Sebelum dilakukan analisis regresi berganda terdapat asumsi-asumsi yang harus dipenuhi yang merupakan bagian dari persyaratan yang harus dilakukan. Asumsi-asumsi tersebut berupa pengujian terhadap data yang akan dianalisis. Setelah melalui proses pengujian asumsi klasik tersebut, maka analisis dapat dilakukan terhadap data. Pengujian tersebut adalah uji normalitas, uji heteroskedastisitas, uji multikolinieritas, dan uji autokorelasi.

3.2.5.1 Uji Asumsi Klasik

Sebelum melakukan analisis terhadap data yang telah diperoleh melalui analisis regresi berganda terdapat beberapa tahapan dasar yang dikenal dengan uji asumsi klasik yang merupakan persyaatan sebelum dilakukannya analisis regresi berganda yang harus dipenuhi oleh peneliti dalam sebuah karya tulis ilmiah. Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi parsial dan berganda sebagai alat untuk menganalisa pengaruh varibel-variabel yang diteliti. Pengujian asumsi klasik yang digunakan terdiri atas :

1. Uji Normalitas

42

Agung Gunawan Saefudin, 2013

residual memiliki distribusi normal”. Dengan kata lain, uji normalitas dilakukan

untuk mengetahui sifat distribusi data penelitian. Maka dari itu uji nomalitas yang dilakukan dalam penelitian ini adalah dengan menggunakan pendekatan statistik uji kolmogorov-smirnov jika nilai probabilitas uji Kolmogorov-Smirnov lebih besar dari 5% (0.05) maka disimpulkan bahwa model regresi berdistribusi normal.

2. Uji Linieritas

Uji linieritas bertujuan untuk mengetahui antara variabel bebas dan variabel terikat harus bersifat linier. Menurut Singgih Santoso (2009:346)

“Asumsi ini menyatakan bahwa seharusnya hubungan antara satu variabel

dependen dengan variabel independen bersifat linier. Linier di sini dapat diartikan hubungannya bersifat positif atau negatif”. Pada penelitian ini uji linieritas menggunakan grafik scatter plot antara satu variabel dependen dengan variabel independen. Jika ada indikasi arah hubungan positif atau negatif, asumsi telah terpenuhi. Namun, jika arah tidak jelas, asumsi tidak terpenuhi.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan lainnya. Salah satu cara untuk menguji ada atau tidak adanya heteroskedastisitas adalah dengan menggunakan Uji Glejser.

43

Agung Gunawan Saefudin, 2013

residual terhadap seluruh variabel bebas. Apabila variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka terdapat indikasi terjadi heterokedastisitas. Sedangkan apabila nilai p-value pada hasil uji-t terdapat koefisien regresi lebih besar dari nilai α = 0.05, maka dapat dikatakan bahwa pada nilai residual tidak terjadi gejala heterokedastisitas.

4. Uji Multikolinearitas

Menurut Suharyadi dan Purwanto (2009:231) “Multikolinieritas adalah

adanya lebih dari satu hubungan linier yang sempurna. Dalam sebuah regresi

berganda tidak boleh terjadi multikolinieritas karena apabila terjadi

multikolinieritas apalagi kolinier sempurna maka regresi dari variabel bebas tidak

dapat ditentukan“. Pendeteksiannya dilakukan dengan menggunakan tolerance.

Pendeteksiannya dilakukan dengan menggunakan tolerance value dan VIF (variance inflation factor). jika nilai tolerance value > 0,10 dan VIF < 10 maka tidak terjadi multikolinearitas.

5. Uji Autokorelasi

44

Agung Gunawan Saefudin, 2013

membandingkan nilai DW hasil perhitungan dengan kriteria yang telah ditentukan sebagai berikut:

1. Jika DW lebih kecil dari dL atau lebih besar dari (4-dL) maka hopotesis

nol ditolak, yang berarti terdapat autokorelasi.

2. Jika DW terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

3. Jika DW terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti..

3.2.5.2 Pengujian Hipotesis

Menurut Ulber Silalahi (2012:160) menyatakan hipotesis merupakan satu tipe proposisi yang langsung dapat diuji. Oleh karena itu, hipotesis selalu mengambil bentuk atau dinyatakan dalam kalimat pernyataan (declarative) dan dalam pernyataan ini secara umum dihubungkan satu atau lebih variabel dengan satu atau lebih variabel lain. Pendapat sejalan dinyatakan oleh Sugiyono (2008:93) bahwa “hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun

dalam bentuk kalimat pertanyaan”.

1. Persamaan Regresi Linier Berganda

45

Agung Gunawan Saefudin, 2013

Sedangkan regresi linear berganda adalah regresi di mana variabel terikatnya (Y) dihubungkan atau dijelaskan lebih dari satu variabel bebas, mungkin dua, tiga dan seterusnya (X1, X2, X3, ..., Xn) tetapi masih menunjukkan diagram hubungan yang linear Iqbal Hasan (2008:254). Model persamaan regresi berganda, sebagai berikut:

Y = a + b1X1 + b2X2 + e

Keterangan: Y : Laba Operasional a : bilangan berkonstanta b : koefisien regresi

X1 : Biaya Operasional Langsung X2 : Biaya Operasional Tidak Langsung ε : Kesalahan (error)

2. Pengujian Hipotesis secara Parsial

Pengujian hipotesis secara parsial, dapat diuji dengan menggunakan rumus uji t. Pengujian t-statistik bertujuan untuk menguji ada atau tidaknya pengaruh masing-masing variabel independen (X1 atau X2 ) terhadap variabel dependen (Y). Rumus yang digunakan Iqbal Hasan (2008:267) adalah :

Keterangan:

b = koefisien regresi

Sb = standar error dari variabel independen

46

Agung Gunawan Saefudin, 2013

variabel terikat. Pengujian t-statistik ini merupakan uji signifikansi satu arah dan hipotesis statistik secara parsial yang akan diuji dalam penelitian ini adalah sebagai berikut:

Ho1: β1 ≥ 0, Biaya operasional langsung tidak berpengaruh Negatif terhadap

laba operasional.

Ha1: β1 < 0, Biaya operasional langsung berpengaruh Negatif terhadap laba

operasional.

Ho2: β2 ≥ 0, Biaya operasional tidak langsung tidak berpengaruh Negatif

terhadap laba operasional.

Ha2: β2 < 0, Biaya operasional tidak langsung berpengaruh Negatif terhadap

laba operasional.

Pengujian dilakukan dengan cara membandingkan t-hitung dengan t-tabel yang merupakan nilai kritis, dengan ketentuan sebagai berikut:

Ho diterima : t-hitung ≥ t-tabel

Ho ditolak : t-hitung < t-tabel

3. Pengujian Hipotesis secara Serentak

47

Agung Gunawan Saefudin, 2013

⁄⁄

Keterangan:

R2 = koefisien determinasi n = jumlah sampel

Iqbal Hasan (2008:265) Dalam menentukan hipotesis statistik secara serentakyang akan diuji adalah sebagai berikut

Ho1: β1:β2 = 0, Biaya operasional (biaya operasional langsung dan biaya

operasional tidak langsung) secara serentak tidak berpengaruh signifikan terhadap laba operasional.

Ha1: β1:β2 ≠ 0, Biaya operasional (biaya operasional langsung dan biaya

operasional tidak langsung) secara serentak berpengaruh signifikan terhadap laba operasional.

Adapun kriteria perbandingan dalam pengujuan ini adalah dengan membandingkan antara Fhitung dengan Ftabel dengan ketentuan sebagai berikut :

Ho diterima : F-hitung ≤ F-tabel Ho ditolak : F-hitung > F-tabel

4. Koefisien Determinasi (R²)

48

Agung Gunawan Saefudin, 2013

KD =

Keterangan :

Kd = Koefisien Determinasi r = Koefisien Korelasi

Sugiyono (2008:252) Menurut Sudjana, (2004: 246) nilai Kd berada antara 0 sampai 1 (0 ≤ Kd≤ 1) dengan ketentuan :

jika nilai Kd = 0 berarti tidak ada pengaruh variabel X terhadap variabel Y. jika nilai Kd =1 berarti variasi (naik turunnya) variabel dependen Y adalah

100% dipengaruhi oleh variabel independen (variabel X).

jika nilai Kd berada antara 0 sampai 1 (0 ≤ Kd ≤ 1) maka besarnya pengaruh

Agung Gunawan Saefudin, 2013

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang bertempat pada Perusahaan Daerah Air Minum Kabupaten Purwakarta diperoleh beberapa hal yang dapat disimpulkan, antara lain:

1. Berdasarkan model regresi berganda dihasilkan bahwa biaya operasional langsung (X1) secara parsial berpengaruh negatif terhadap laba (Y), yang berarti setiap kenaikan biaya operasional langsung akan mengakibatkan menurunnya laba. Namun dari hasil uji signifikansi menunjukan biaya operasional langsung secara parsial tidak berpengaruh negatif dan signifikan terhadap laba.

2. Berdasarkan model regresi berganda dihasilkan bahwa biaya operasional tidak langsung (X2) secara parsial berpengaruh negatif terhadap laba (Y), yang berarti pada setiap kenaikan biaya operasional tidak langsung akan mengakibatkan penurunan pada laba. Selanjutnya hasil uji signifikansi menunjukan biaya operasional tidak langsung secara parsial berpengaruh negatif dan signifikan terhadap laba.

93

Agung Gunawan Saefudin, 2013

koefisien determinasi diperoleh hasil R² (R Square) sebesar 0,526 atau 52,6% yang berarti kontribusi biaya operasional (biaya operasional langsung dan biaya operasional tidak langsung) dalam mempengaruhi laba sebesar 52,6% sisanya sebesar 47,4% dipengaruhi oleh variabel lain.

5.2 Saran

Dalam penelitian ini penulis mengajukan beberapa saran baik untuk perusahaan maupun bagi penelitian selanjutnya yang didasari dari hasil simpulan yang telah di paparkan diatas. Adapun saran-saran yang dimaksud adalah sebagai berikut:

1. Bagi perusahaan, dalam mengeluarkan biaya operasional baik biaya operasional langsung maupun tidak langsung diharapkan lebih bijak dan efisien terutama untuk pengeluaran biaya operasional tidak langsung. karena jika dibandingkan antara biaya langsung dan tidak langsung pengeluaran biaya operasional tidak langsung ini cenderung lebih besar dari pengeluaran biaya langsung terutama pada bagian biaya pegawai. Untuk itu diperlukan pengendalian agar biaya yang dipergunakan sesuai dengan yang telah ditetapkan sebelumnya dan pengeluaran biaya tersebut dipergunakan benar-benar untuk memperoleh pendapatan. Selanjutnya perusahaan sebaiknya melakukan rasionalisasi formasi kepegawaiannya agar biaya yang dikeluarkan untuk pegawai pada bagian administrasi menjadi lebih terkendali.

94

Agung Gunawan Saefudin, 2013

Agung Gunawan Saefudin, 2013

DAFTAR PUSTAKA

Ajang Mulyadi. (2002). Akuntansi Manajemen. Program Studi Akuntansi: Universitas Pendidikan Indonesia.

Amin Widjaya Tunggal. (2009). Akuntansi Manajemen A to Z. Jakarta: PT. Rineka Cipta.

Arikunto Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT. Rineka Cipta

Bambang Riyanto. (2008). Manajemen Keuangan. Yogyakarta : BEF Yogyakarta C. Trihendradi. (2009). Step By Step SPSS 16: Analisis Data Statistik.

Yogyakarta: CV Andi

Carter, William K. and Usry, Milton F. (2006). Akuntansi Biaya. Jakarta: Salemba Empat.

Harmanto dan Zulkifli. (2003). Manajemen Biaya. Yogyakarta:BPFE

Hendriksen, Eldon S. dan Michael F. Van Breda. (2002). Teori Akunting Edisi Keenam, Buku Satu. Jakarta: Interaksara.

Henry Simamora. (2002). Akuntansi basis pengambilan keputusan bisnis jilid I. Jakarta:Salemba Empat

Husein Umar. (2008). Desain Penelitian MSDM dan Perilaku Karyawan. Jakarta: PT. Rajagrafindo Persada.

Ghozali Imam. (2007). Aplikasi Analisis Meultivariate Dengan Program IBM SPSS 19. Edisi Lima. Semarang: Universitas Diponegoro.

Haloho Mesriani. (2008). “Analisis biaya produksi dan biaya kualitas terhadap laba pada PT. Indonesia Asahan Alumunium (INALUM) Kuala Tanjung Asahan”. Skripsi. Medan: Fakultas Ekonomi Universitas Sumatera Utara Fuji Imba. (2011). “Pengaruh penjualan logam mulia emas terhadap laba di

96

Agung Gunawan Saefudin, 2013

Iqbal Hasan. (2008). Pokok-Pokok Materi Statistik 2 (Statistik Inferensif). Jakarta: Bumi Aksara

Mulyadi. (2005). Akuntansi Biaya. Yogyakarta: Unit Penerbit dan Percetakan Akademi manajemen Perusahaan YKPN.

_______. (2001). Akuntansi Manajemen Konsep, Manfaat, dan Rekayasa. Jakarta: Salemba Empat.

Mursyidi. (2008). Prosedur Akuntansi Biaya Conventional, just in time, dan Activity-Based Costing. Bandung: Refika Aditama

Muswita Widya Rahma. (2009). “Pengaruh Biaya Produksi Terhadap Laba Pada PT Perkebunan Nusantara III (Persero)”. Skripsi. Medan: Fakultas Ekonomi Universitas Sumatra Utara.

Nazir. Moh. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia

Purnamasari R. Nia. (2007). “Pengaruh biaya operasional terhadap perolehan

laba operasi”. Skripsi. Bandung: Fakultas Ekonomi Universitas Padjajaran.

Raja Adri Setiawan. (2011). Akuntansi Keuangan Versi IFRS+. Yogyakarta:Graha Ilmu.

Singgih Santoso. (2009). Panduan Lengkap Menguasai Statistik dengan SPSS 17. Jakarta:PT. Elex Media Komputindo

Siti Annisah. (2009). “Pengaruh Biaya Produksi Air, Biaya Pemeliharaan Jaringan Transmisi dan Distribusi Air, dan Biaya Operasional Air Kotor terhadap Laba Usaha Perusahaan Daerah Air Minum (PDAM) Kota

Bandung”. Skripsi. Bandung: Fakultas Pendidikan Ekonomi dan Bisnis Ekonomi Universitas Pendidikan Indonesia.

Soemarso S.R. (2004). Akuntansi Suatu Pengantar edisi Revisi. Jakarta: Salemba Empat

Soleh Ridwan. (2010). “Analisis biaya operasional dan pengaruhnya terhadap tingkat laba bersih pada PDAM Kota Bandung”. Skripsi. Bandung: Fakultas Ekonomi Universitas Komputer Indonesia.

97

Agung Gunawan Saefudin, 2013

Sugiyono. (2008). Metode Penelitian Bisnis. Bandung: Penerbit Alfabeta.

Supriyono.R.A. (2004). Akuntansi Manajemen Konsep dasar Akuntansi Manajemen dan Proses Perencanaan, Edisi ketiga. Yogyakarta: STIE YKP.

Suharyadi dan Purwanto S.K. (2009). Statistik untuk Ekonomi dan Keuangan Modern. Jakarta:Salemba Empat.

Tim Dosen. (2011). Pedoman Penulisan Skripsi (PPS). Bandung: Universitas Pendidikan Indonesia

Ulber Silalahi. (2012). Metode Penelitian sosial. Bandung: PT Refika Aditama. Wild, John J, K. R. Subramanyam, dan Robert F. Halsey, 2005. Financial