commit to user

DALAM PENENTUAN HARGA JUAL PRODUK EKSPOR PADA TONNY FURNITURE DI SUKOHARJO

Tugas Akhir

Diajukan untuk Melengkapi Tugas-Tugas dan Persyaratan guna Mencapai Gelar Ahli Madya pada Program D-3 Managemen Perdagangan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh : MUHAMMAD FAWZAN

F3109050

PROGRAM DIPLOMA 3 FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

DALAM PENENTUAN HARGA JUAL PRODUK EKSPOR PADA TONNY FURNITURE DI SUKOHARJO

ABSTRAKSI

MUHAMMAD FAWZAN F 3109050

Tujuan penulisan Tugas Akhir ini adalah unutk memperoleh gambaran yang lebih mendalam dan pemahaman mengenai perhitungan biaya dan penetuan harga jual produk ekspor yang harus ditentukan oleh suatu perusahaan yang melakukan kegiatan ekspor agar dapat bersaing di dalam memasuki pasar perdagangan internasional dengan memperoleh laba ayng menjadi sasaran usaha. Metode yang digunakan adalah studi kasus, yaitu mengambil satu obyek tertentu untuk dianalisis secara mendalam dengan memfokuskan pada suatu masalah. Data yang diogunakan adalajh data primer dan data sekunder. Data primer dikumpulkan melalui wawancara langsung pada pihak Tonny Furniture, yaitu pada bagian ekspor, kepala bagian produksi dan staf atau keryawan Tonny Furniture, sedangkan data sekunder diperoleh dari buku maupun bacaan lain.

commit to user

Saran yang dapat penulis ajukan adalah alangkah lebih baik apabila perusahaan Tonny Furniture lebih rinci dalam menentukan komponen-komponen biaya ekspor, contoh ; pada biaya pemasaran dan administrasi umum (marketing and admin cost) akan lebih baik jika perinciannya lebih mendetail sehingga setiap pengeluaran biaya tersebut dengan mudah untuk di ketahui jumlah yang serinci mungkin. Agar tidak terjadi kerugian yang dikarenakan kurs rupiah yang menguat maka strategi hadging dan menyertakan biaya bank (bank charges) dan untuk menanggulangi biaya bunga maka interest juga perlu di masukkan kedalam perhitungan biaya.

Kata kunci : Cost plus mark up, free on board, profit

commit to user

Sejatinya ilmu itu ada tiga, adapun selain dari tiga tersebut hanyalah sebagai tambahan, tiga ilmu tersebut ialah, ayat yang menghukumi (Al Qur,an), Sunnah yang tegak (Al hadits) dan

Pembagian waris yang adil ( HR Abu Daud)

Hidup bukan untuk bekerja, tetapi bekerja untuk menikmati hidup

( Penulis )

Bukanlah harta yang melimpah yang menjadikan sesorang bahagia, tetapi rasa syukur yang tiada henti yang akan senantiasa meluaskan hati untuk merasakan kebahagiaan

(Penulis)

Live is truggle

commit to user

Dengan penuh rasa hormat dan bimbingan seta seuntaian kasih tiada henti Tugas akhir ini

penulis persembahkan untuk ;

Dzat Sang Penguasa Alam ALLAH SWT yang selalu menganugrahi rohmat kepada

semua hamba.

Bapak dan Ibu, terima kasih atas segala kasih saying yang begitu besar yang tak

terbalaskan, doa dan keikhlasan yang mengiringi disetiap hembusan nafasku.

51M84D.crew atas segala motivasi dukungan dan kepercayaan kalian kepadaku.

Staff Hijau daun, Mbak Ika yang sabar member kesempatan tuk menyelesaikan tugas

akhir I ni.

Teman teman Managemen Perdagangan angkatan 2009

commit to user

Bismillahirrohmaanirrohiim,Segala puji dan ucap syukur penulis ucapkan kepada Allah SWT atas

segala rohmat dan kasih sayangNya yang telah penulis rasakan, sehingga penulis

dapat menyusun dan menyelesaikan laporan Tugas Akhir ini dengan lancer dan

baik. Laporan TugasAkhir ini merupakan syarat untuk mengikuti ujian akhir

program Diploma III Maagemen Perdagangan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta. Dalam penulisan Tugas Akhir ini penulis mengambil

judul “ PENERAPAN METODE COST-PLUS MARK UP DALAM

PENENTUAN HARGA JUAL PRODUK EKSPOR PADA TONNY

FURNITURE DI SUKOHARJO.

Tugas akhir ini tidak akan selesai dengan baik tanpa adanya bantuan

berbagai pihak, baik berupa moral, spiritual, lahir ataupun batin, langsung maupun

tidak langsung. Didalam menyusun laporan Tugas Akhir ini, penulis banyak

mendapat bimbingan dan arahan dari berbagai pihak, untuk itu dengan segenap

kerendahan dan ketulusan hati, penulis mengucapkan terima kasih kepada :

1. Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Hari Murti, M.Si, selaku Ketua Program Diploma III Managemen

Perdagangan Universitas Sebelas Maret Surakarta.

3. Ibu Izza Mafruhah, S.E, M.Si, selaku Dosen Pembimbing yang

telahmemberikan bimbingan serta arahansehingga penulis dapat

commit to user

Universitas Sebelas Maret Surakarta yag telah banyak memberikan wawasan

dan ilmu baik akademik maupun non akademik.

5. Pemilik, General Manager, Kepala bagian Produksi, staf atau karyawan

Tonny Furniture yang ramah dalam menerima kami sebagai mahasiswa

magang.

6. Ibuku tersayang yang selalu sabar mengasuhku, hingga dapat memahami arti

kasih sayang dalam berkeluarga.

7. Bapakku, H Muctar Rosydi yang semangat dalam mencari nafkah untuk

menghidupi keluarga meski usia telah senja

8. Saudara-saudaraku, Mbak Umi, Mas Ihsan, Mas Anwar, Mas Sofwan,

Elyas,dan Tika yang menjadikan ceria dalam hidup

9. Marfuah Unsayaini atas perhatian dan dukungannya.

10.Sidik Permana yang gokil, semangat dan mengingatkan ku tentang info-info

seputar T.A

11.Temen temen kuliah, Ecesh, Tama, Dhimas Real, Gendut, Bangkit, Reno,

Adi, Kunto, Meyta, Natalie, Putro, Arga, Ryan dan anglainnya yang belum ku

sebut…

12.Simmbad. Corporation….be a winner…

Penulis menyadari sepenuhnya bahwa dalam penyusunan Tuga Akhir ini

masih jauh bari sempurna maka penulis mengharapkan adanya kritik dan saran

commit to user

penulis khususnya dan bagi para pembaca pada umumnya.

Surakarta, Juni 2012

commit to user

Halaman

HALAMAN JUDUL ... i

HALAMAN ABSTRAKS ... ii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penyusunan T.A ... 5

D. Manfaat Penyusunan T.A ... 6

E. Metode Penyusunan T.A ... 7

BAB II. LANDASAN TEORI A.Ekspor ... 11

1.Pengertian Ekspor ... 11

2.Syarat-Syarat Ekspor ... 12

3.Tujuan Kegiatan Ekspor ... 13

4.Dasar Hukum Ekspor ... 13

B.Biaya ... 14

commit to user

C.Komponen Biaya Ekspor ... 20

D.Penentuan Harga Jual Ekspor ... 23

1.Pengertian Harga Jual ... 23

2.Metode Penentuan Harga Pokok ... 23

3.Tujuan Menghitung Harga Pokok ... 24

4.Komponen Harga Pokok Ekspor ... 25

5.Metode Penentuan Harga Jual Ekspor ... 28

E.Incoterm 2010 ... 31

BAB III. DESKRIPSI OBYEK MAGANG DAN PEMBAHASAN A.Gambaran Umum Obyek Magang ... 39

1.Sejarah Berdirinya Tonny Furniture ... 39

2.Visi dan Misi Perusahaan ... 40

3.Lokasi Perusahaan ... 41

4.Struktur Organisasi Tonny Furniture ... 42

5.Tenaga Kerja ... 45

6.Hasil Produksi ... 45

7.Pemasaran Produk Tonny Furniture ... 46

B.Laporan Kegiatan Magang Kerja ... 46

C.Pembahasan ... 47

1.Komponen biaya yang dikeluarkan Tonny Furniture ... 47

2.Penentuan Harga Jual Produk ekspor yang dikeluarkan oleh Tonny Furniture dengan cost plus mark up ... 49

3.Incoterm yang diterapkan Tonny Furniture dalam melaksanakan kegiatan ekspor ... 59

BAB IV. PENUTUP A.Kesimpulan ... 62

B.Saran ... 63 DAFTAR PUSTAKA

commit to user

DAFTAR TABELHalaman

Tabel 3.1 Laporan Kegiatan Magang Kerja ... 46

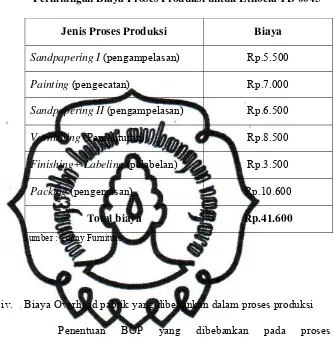

Tabel 3.2 Perhitungan biaya bahan baku untuk Etnocia TD 0045 ... 50

Tabel 3.3 Perhitungan biaya bahan pembantu Etnocia TD 0045 ... 50

Tabel 3.4 Perhitungan biaya proses produksi Etnocia TD 0045 ... 51

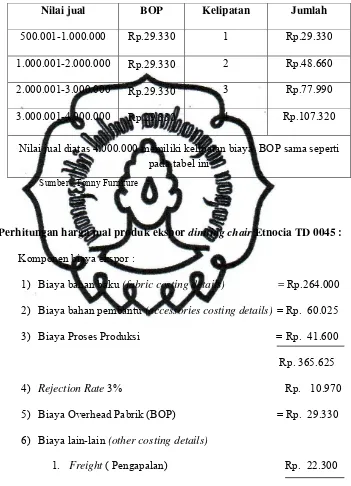

Tabel 3.5 Ketentuan BOP produk meubel Tonny Furniture ... 53

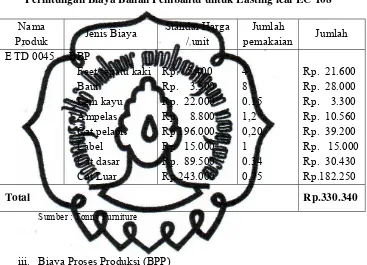

Tabel 3.6 Perhitungan biaya bahan baku untuk Lasting leaf EC 108 ... 55

Tabel 3.7 Perhitungan biaya bahan pembantu Lasting leaf EC 108 ... 56

commit to user

Halaman

commit to user

1. Sertificate of origin form A2. Bill Of Loading

3. FCL packing declaration

4. Quarantine Declaration

5. Invoice

6. Faktur Pajak

7. Gas Clearence Certificate

8. Fumigation Certificate

commit to user

DALAM PENENTUAN HARGA JUAL PRODUK EKSPOR PADA TONNY FURNITURE DI SUKOHARJO

ABSTRAKSI MUHAMMAD FAWZAN

F 3109050

Tujuan penulisan Tugas Akhir ini adalah unutk memperoleh gambaran yang lebih mendalam dan pemahaman mengenai perhitungan biaya dan penetuan harga jual produk ekspor yang harus ditentukan oleh suatu perusahaan yang melakukan kegiatan ekspor agar dapat bersaing di dalam memasuki pasar perdagangan internasional dengan memperoleh laba ayng menjadi sasaran usaha. Metode yang digunakan adalah studi kasus, yaitu mengambil satu obyek tertentu untuk dianalisis secara mendalam dengan memfokuskan pada suatu masalah. Data yang diogunakan adalajh data primer dan data sekunder. Data primer dikumpulkan melalui wawancara langsung pada pihak Tonny Furniture, yaitu pada bagian ekspor, kepala bagian produksi dan staf atau keryawan Tonny Furniture, sedangkan data sekunder diperoleh dari buku maupun bacaan lain.

commit to user

perusahaan Tonny Furniture lebih rinci dalam menentukan komponen-komponen biaya ekspor, contoh ; pada biaya pemasaran dan administrasi umum (marketing and admin cost) akan lebih baik jika perinciannya lebih mendetail sehingga setiap pengeluaran biaya tersebut dengan mudah untuk di ketahui jumlah yang serinci mungkin. Agar tidak terjadi kerugian yang dikarenakan kurs rupiah yang menguat maka strategi hadging dan menyertakan biaya bank (bank charges) dan untuk menanggulangi biaya bunga maka interest juga perlu di masukkan kedalam perhitungan biaya.

commit to user

THE EXPORTED PRODUCT SALE PRICE IN TONNY FURNITURE IN SUKOHARJO

ABSTRACT

MUHAMMAD FAWZAN

F3109050

The objective of this final project is to get a more deeply description and undersrtanding about the cost estimating and the determination of expoerted product sale price that should be determined by a company undertaking the export activity in order to compete in entering the international trade market by obtainingthe profit becoming the business goal. The research method employed was case study,that is, to take a certain object to be analyzed in-depth manner by focusing on a problem. The data used were primary and secondary data. The primary data was collection division chief and staff or the employees of Tonny Furniture,mean while secondary data was obtained from other book or reading source.

From the result of research, it can be concluded that the components of export cost expended by Tonny Furniture consists of:purchasing, marketing and administration, handling charge, export taxes, third party services, freight cost, and insurance costs. In determining the exported product sale price, Tonny Furniture used Cost-Plus Mark Up (Seller’s Market Price) method, that is, to determine the export product sale price based on the : basic price +profit = sale price. The obstacles the Tonny Furniture faces in determining the sale price include: uncertain rupiah exchange rate against dollar becomes the company’s out-of-control factor resulting in the difficulty of determining price as well as the increase of supporting material cost sometimes leading to the reduced profit. Tonny Furniture uses term FOB (Free On Board) because the risk that will be assumed by Tonny Furniture is lower. Whith the minimum risk, it is expected that the profit the company will obtain will increase.

commit to user

supporting material cost corresponding to the price in the market. However, such product sale price should not be increased too high. Tonny Furniture should also compensate it by providing higher quality of product. It is intended to prevent the buyer from swiching to the similar product from other companies.

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Globalisasi berpengaruh besar terhadap tatanan perkonomian di dunia.

Kemajuan teknologi yang sangat pesat mendorong setiap pelaku ekonomi

untuk mengikuti arus tersebut. Aturan-aturan yang berlaku dalam melakukan

perdagangan antar negara juga semakin bersaing, baik dalam kebijaksanaan

kuota ekspor dan impor, bea masuk dan bea keluar dari suatu negara.

Perubahan teknologi yang semakin pesat menjadikan informasi semakin

cepat diterima oleh masyarakat sehingga masyarakat yang berperan sebagai

konsumen akan semakin kolektif dalam memilih produk yang memiliki harga

terjangkau dengan kualitas baik.

Perdagangan antar negara semakin meluas dan membuka peluang yang

besar untuk masuk kedalam bagian perdagangan tersebut. Perdagangan

Internasional memiliki bagian yang luas dengan peran yang saling

berkesinambungan. Hubungan antara eksportir (seller) dengan importir

(buyer) membutuhkan perantara (agen),pihak marketing, pihak pengurusan

dokumen pengiman barang (forwarder), bank sebagai media unutk

melakukan pembayaran maupun mendapatkan jaminan pembayaran bagi

commit to user

Kegiatan ekspor memiliki nilai ekonomi yang penting dagi pihak industri

maupun pemerintah. Manfaat yang diperoleh adanya perdagangan

internasional bagi suatu negara akan mendorong negara tersebut untuk

memacu transaksi ekspor keluar negara sehingga dapat meningkatkan

pendapatan negara melalui bea keluar yang dikenakan atas barang atau jasa

tersebut dan devisa berupa valas atas perdagangan tersebut.

Transaksi ekspor sangat penting bagi negara Indonesia yaitu untuk

menambah pundi cadangan devisa negara, menumbuhkan perkonomian

dalam negeri melalui pengembangan produsen-produsen produk dalam negeri

dengan kualitas yang memenuhi standart internasional. Dengan demikian

tingkat pengangguran akan berkurang karena terserap oleh produsen dalam

negeri yang membutuhkan tenaga kerja.

Eksportir dituntut untuk jeli dalam menentukan harga produk yang

ditawarkan kepada buyer, agar harga tersebut tidak terlalu tinggi ataupun

terlalu rendah. Apabila harga produk terlalu tinggi maka kemungkinan

produk tersebut akan kalah bersaing dengan produk kompetitif yang harganya

relatif lebih rendah dengan kualitas yang sama ataupun mirip. Harga produk

yang terlalu rendah juga mempengaruhi pencitraan produk tersebut, karena

terlalu murah calon buyer memandang bahwa kualitas bahan mentah ataupun

barang jadi tersebut perlu dipertanyakan kembali sehingga ketertarikan buyer

atas produk tersebut kurang, disamping itu juga mempengaruhi harga jual

commit to user

Eksportir harus memahami dan mengendalikan harga jual dengan

mengendalikan biaya produksi,biaya yang kemungkinan keluar atas produk

tersebut, volume penjualan dengan mempertimbangan kesepakatan antara

eksportir dengan buyer diluar negeri. Dengan begitu eksportir mampu

mengahadapi pesaing dengan upaya memasuki pasar ekspor dengan

memperoleh tingkatan keuntungan yang dijadikan sasaran usaha. Jika

perusahaan menginginkan tetap eksis maka perusahaan memerlukan

manajemen yang dapat bekerja baik dalam mencapai target tujuan yang

ditetapkan (Sugiyarsih,2005:1).

Kebijakan mengenai harga jual suatu produk sangatlah penting, karena

harga jual akan langsung berpengaruh terhadap besarnya volume penjualan

dan laba yang ingin dicapai perusahaan. Bila harga yang ditawarkan

perusahaan atas produk tersebut wajar atau bahkan lebih rendah dibandingkan

dengan harga produk sejenis yang ditawarkan oleh perusahaan sejenis,

pembeli akan menerima harga tersebut dan akan membeli produk perusahaan.

Begitu pula sebaliknya, jika harga jual yang ditawarkan lebih tinggi

disbanding penawaran harga oleh perusahaan lain sejenis maka pembeli akan

membeli diperusahaan lain yang menawarkan harga lebih rendah. Hal ini

akan mempengaruhi volume penjualan dan laba perusahaan.(Doni Irmansyah,

2005:1)

Tonny Furniture merupakan perusahaan mebel berkualitas ekspor yang

dermula dari nol. Berawal dari Bapak Tonny Winata yang bekerja sebagai

commit to user

kayu mentah untuk disetorkan ke beberapa pabrik disekitar Yogyakarta dan

Solo. Dengan pengalamannya menjadi sopir lambat laun beliau mulai

mengenal jenis-jenis, kriteria kayu berkualitas bagus baik jati, maoni, mangga

yang digunakan sebagai bahan dasar pembuatan mebel di perusahaan yang

disuplainya. Dari ketertarikannya tersebut beliau memulai usaha dengan

pengalaman yang dimiliki dan sedikit modal dari saku pribadi dan modal

pinjaman dari bank pengkreditan. Modal didapat dari pinjaman BPR sebesar

10 juta. Pada tahun 1996 usaha mandiri Tonny Furniture nyata dimulai

dengan menjadi suplier bahan mentah atau setengah jadi ke perusahaan

Jerami Furniture yang sekarang berubah nama menjadi Index’s.

Di dalam melakukan kegiatan ekspor Tonny Furniture harus jeli dan teliti

dalam menentukan harga jual produk ekspor karena hasil tersebut akan

menentukan berapa besar laba yang akan diperolehnya dan mempengaruhi

lancar dan tidaknya Tonny Furniture dalam perdagangannya. Yang perlu

diperhatikan adalah kebijaksanaan dalam menentukan harga jual, volume

penjualan dan incoterm yang digunakan dalam perjanjian antara seller dan

buyer

Berdasarkan uraian diatas, penulis ingin mempelajari secara mendalam

tentang bagaimana penentuan harga jual produk ekspor dengan metode

cost-plus mark up yang dilakukan oleh Tonny Furniture dengan memberi judul

tugas akhir “ PENERAPAN METODE COST-PLUS MARK UP DALAM

PENENTUAN HARGA JUAL PRODUK EKSPOR PADA TONNY

commit to user

B. Perumusan Masalah

Perumusan masalah dalam penulisan ini dimaksudkan untuk dijadikan

pedoman bagi penulis untuk melakukan penelitian secara cermat dan tepat

sesuai dengan prinsip-prinsip penelitian yang ilmiah. Dengan perumusan

masalah diharapkan dapat mengetahui obyek-obyek yang diteliti, serta

bertujuan agar tulisan dan ruang lingkup penelitian uraiannya terbatas dan

terarah pada hala-hal yang derkaitan dengan masalah yang diteliti.

Untuk memudahkan pembahasan masalah dan pemahamannya, maka

penulis merumuskan permasalahannya sebagai berikut :

1. Komponen biaya ekspor apa saja yang di keluarkan oleh Tonny

Furniture ?

2. Bagaimana cara Tonny Furniture dalam menentukan harga produk

ekspor dengan metode cost-plus mark up?

3. Incoterm apa yang digunakan Tonny Furniture dalam melaksanakan

kegiatan ekspor?

C. Tujuan Penyusunan TA

Magang dalam rangka penyusunan Tugas Akhir ini dilaksanakan dengan

tujuan agar penelitian tersebut dapat memberikan manfaat sesuai dengan apa

yang dikehendaki, adapun tujuan penyusunan TA ini adalah :

1. Untuk mengetahui komponen biaya ekspor yang dikeluarkan oleh

commit to user

2. Untuk mengetahui proses penentuan harga jual produk ekspor yang

diterapkan oleh Tonny Furniture dengan metode cost-plus mark up.

3. Untuk mengetahui incoterm yang digunakan oleh Tonny Furniture

dalam melakukan kegiatan ekspor produk.

D. Kegunaan Penyusunan TA

Selain mempunyai tujuan penelitian, penelitian ini juga mempunyai

manfaat yang dapat dirasakan oleh pihak-pihak yang terkait dengan obyek

penelitian ini. Manfaat penelitian ini yaitu :

1. Bagi Penulis

Sebagai salah satu syarat untuk mendapatkan gelar ahli madya pada

Fakultas Ekonomi Universitas Sebelas Maret Surakarta, dan juga

menambah pengetahuan serta pengalaman agar dapat mengembangkan

ilmu yang diperoleh selama mengikuti perkuliahan. Selain itu penulis juga

dapat membandingkan antara teori dan praktek yang terjadi di lapangan,

disamping itu , guna meningkatkan, memperluas dan memantapkan

wawasan dan keterampilan yang membentuk mental mahasiswa sebagai

bekal memasuki dunia kerja.

2. Bagi Perusahaan

Dapat memberikan masukan, pertimbangan dan perbandingan terkait

dengan komponen biayadan penentuan harga jual produk yang dapat

commit to user

kebijakan untuk meningkatkan volume penjualan produk ekspor dan

meraih keuntungan yang diharapkan.

3. Bagi Pembaca

Dengan adanya penyusunan TA ini penulis berharap dapat memberikan

gambaran yang jelas tentang pokok permasalahan yang diteliti serta

menjadi bahan referensi dan informasi bagi mahasiswa jurusan Bisnis

Internasionl yang akan melaksanakan atau menyusun Tugas Akhir dengan

pokok permasalahan yang sama.

E. Metode Penyusunan TA

Penelitian pada dasarnya adalah observasi, yaitu mencari, mendapatkan

data untuk selanjutnya diolah dengan melakukan penyusunan dalam bentuk

laporan hasil penelitian. Agar proses tersebut dapat berjalan dengan lancar

dan menuai hasil yang dapat dipertanggung jawabkan secara ilmiah maka

diterapkanlah metode penelitian. Metode penelitian ini mengemukakan secara

tertulis mengenai tata kerja dari suatu penelitian. Metode penelitian terdiri

dari :

1. Ruang Lingkup Magang

Metode dalam Tugas Akhir ini adalah deskriptif analitik, karena

mengambil satu obyek tertentu untuk dianalisis secara mendalam

cost-commit to user

plus mark up dalam menentukan harga jual produk ekspor pada Tonny

Furniture

2. Lokasi Magang

Lokasi magang di Tonny Furniture, Gedangan Rt.07/I, Grogol,

Sukoharjo, Jawa Tengah dan penelitian ini dilaksanakan selama dua

bulan Februari-Maret 2012.

3. Jenis Data dan Metode Penelitian Data

1.Jenis Data

1) Data Primer

Yaitu data yang diperoleh langsung dari sumbernya, data ini

diperoleh dengan cara interview langsung pada Tonny

Furniture yaitu kepada General Manager ,kepala bagian

produksi, QC, staf dan karyawan Tonny Furniture

2) Data Sekunder

Yaitu data pendukung yang diperoleh dari sumber lain yang

berkaitan dengan penelitian, data ini penulis peroleh dengan

cara mempelajari buku-buku, literature, karangan ilmiahdan

commit to user

2.Metode Pengumpulan Data

1) Wawancara

Teknik pengumpulan data dengan cara mengadakan forum

tanya jawab secara langsung atau tidak langsung yang

dilaksanakan dengan tatap muka dengan pihak Tonny

Furniture.

2) Studi Pustaka

Teknik pengumpulan data dengan cara mempelajari

buku-buku atau referensi yang berkaitan dengan pokok

permasalahan yang diteliti.

3) Observasi

Merupakan teknik pengumpulan data yang diperoleh melalui

pengamatan obyek secara langsung mengenai

kegiatan-kegiatan yang dilakukan oleh Tonny Furniture.

4. Sumber Data

A.Sumber Data Primer

Merupakan sumber data yang diperoleh secara langsung dari

lapangan yeng berhubungan dengan penelitian. Dalam hal ini

adalah General Manager, QC, Kepala bagian produksi ,staf dan

commit to user

B.Sumber Data SekunderMerupakan sumber data yang mendukung dan melengkapi data

primer. Dalam hal ini penulis memperoleh dari sumber lain yang

berkaitan dengan penelitian. Data ini penulis peroleh dari buku

maupun sumber bacaan lain yaitu Seluk Beluk dan Teknik

Perdagangan Luar Negeri, Eksport Costing Pricing, Petujuk

commit to user

BAB IILANDASAN TEORI

A. EKSPOR

1. Pengertian Ekspor

Ekspor adalah suatu transaksi yang sederhana tidak lebih dari

membeli dan menjual barang antara pengusaha-pengusaha yang bertempat

di negara-negara yang berbeda (Roselyn, 1989:1). Sedangkan menurut

Ignatius Berry Punan (2001:195) Ekspor adalah perdagangan dengan

mengeluarkan barang dari dalam ke luar padean Indonesia dengan

memenuhi ketentuan-ketentuan yang berlaku.

Ekspor adalah upaya untuk melakukan penjualan komoditi yang kita

miliki kepada bangsa lain atau negara asing dengan mengaharapkan

pembayaran dalam bentuk valuta asing, serta melakukan komunikasi

dengan memakai bahasa asing (Amir, MS, 2004). Ekspor merupakan

kegiatan mengeluarkan barang dari daerah pabean Indonesia ke daerah

pabean negara lain (PPEI, 2011:2)

Berdasarkan beberapa pengertian diatas maka dapat disimpulkan

bahwa ekspor adalah kegiatan menjual produk yang berasal dari Indonesia

baik barang atau jasa ke negara lain melalui daerah kepabeanan dengan

ketentuan yang berlaku dan mengharapkan pembayaran berupa valuta

commit to user

2. Syarat-Syarat Ekspor

Ekspor dapat dilakukan oleh perusahaan maupun perorangan.

Kegiatan ekspor melibatkan lebih dari satu negara sehingga memiliki

aturan uang berbeda dengan kegiatan perdagangan dalam satu negara.

Adanya keterlibatan pemerintah yang berbeda, dengan kebijaksanaan

disetiap negara yang berbeda memunculkan syarat-syarat yang harus

dipatuhi oleh setiap pelaku ekspor. Adapun dasar/minimal persyaratan

ekspor adalah (PPEI, 2011)

a) Surat Izin Usaha Perdagangan (SIUP) yang di keluarkan ole

Dinas Perdagangan

b) Atau izin usaha dari Departemen Teknis / lembaga pemerintah

Non Departemen berdasarkan perundang-undangan yang

berlaku

c) Tanda Daftar Perusahaan

Merupakan daftar catatan resmi yang diadakan menurut

atau berdasarkan undang-undang dan atau pelaksanaannya,dan

memuat hal-hal wajib didaftarkan oleh setiap perusahaan serta

disahkan oleh pejabat yang berwenang dari kantor pendaftaran

perusahaan (Undang-undang Republik Indonesia no 3 tahun

1982 tentang wajib daftar perusahaan pasal 1)

commit to user

3. Tujuan Kegiatan Ekspor

Kegiatan Ekspor memiliki beberapa tujuan diantaranya adalah (Amir,MS,

2004) :

a. Mencari laba perusahaan melalui perluasan pasar serta memperoleh

harga jual yang lebih tinggi (optimalisasi laba).

b. Membuka pasar baru di luar negeri sebaga perluasan dari pasr

domesik. Denga demikian komoditi yang diproduksi mempunyai

pasar yang luas, tidak hanya sekedar pasar dalam negeri tetapi juga

mampu melayani konsumen dari manca negara.

c. Memanfaatkan kelebihan kapasitas terpasang (installed capacity, idle

capacity and access capacity) sehingga tercipta kapasitas optimum

dalam berproduksi yang dapat menekan biaya umum perusahaan

(overhead cost).

d. Membiasakan diri bersaing dipasar internasional sehingga berlatih

dalam persaingan yang ketat dan terhindar dari sebutan “ jago

kandang”, apalagi menghadapi era globalisasi.

4. Dasar Hukum Ekspor

Aturan-aturan yang menjadi dasar hokum kegiatan ekspor adalah (PPEI,

2011)

a. Internasional

commit to user

b. Nasional1. Kepres Nomor 58 tahun 1971

2. Peraturan Mendag Nomor 17/M-Dag/PER/9/2005

3. Peraturan Dirjen Daglu Nomor 03/DAGLU/PER/10/2005

4. Peraturan Dirjen Daglu Nomor 04/DAGLU/PER/10/2005

5. SK Menperindag Nomor 558/MPP/KEP/12/1998, tanggal 4

Desember 1998

6. Peraturan Mendag Nomor 01/Mendag/PER/1/2007, tanggal

22 Januari 2007

B. BIAYA

1. Pengertian Biaya

Menurut Robert T. Spouse dan Maurice Moonitz biaya dapat diartikan

sebagai nilai tukar, pengeluaran untuk memperoleh manfaat (Carter and

Usry, 2006:25). Istilah biaya biasanya digunakan untuk pengorbanan

manfaat ekonomis untuk memperoleh jasa yang tidak dapat dikapitalisir

nilainya.

Sedangkan menurut Supriyono, biaya adalah harga perolehan yang

dikorbankan atau digunakan dalam rangka memperoleh penghasilan

(revenues) dan akan dipakai sebagai pengurangan penghasilan (Supriyono,

commit to user

2. Penggolongan Biaya

a. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan/aktivitas

perusahaan

Fungsi pokok dari kegiatan perusahaan dapat digolongkan ke dalam :

1. Fungsi Produksi

Yaitu fungsi yang berhubungan dengan pengolahan barang

baku menjadi bahan jadi yang siap untuk dijual.

2. Fungsi Penawaran

Fungsi yang berhubungan dengan kegiatan penjualan

produk jadi yang siap untuk dijual dengan cara yang

memuaskan pembeli dan dapat memperoleh keuntungan sesuai

yang diharapkan perusahaan sampai dengan pengumpulan kas

dari hasil penjualan.

3. Fungsi Administrasi

Fungsi yang berhubungan dengan kegiatan penentuan

kebijaksanaan, pengarahan dan pengawasan kegiatan

perusahaan secara keseluruhan agar dapat berhasil guna dan

berdaya guna.

commit to user

Fungsi yang berhubungan dengan kegiatan keuangan dan

penyediaan dana yang diperlukan perusahaan.

Atas dasar fungsi di atas maka biaya dapat dikelompokkan

menjadi:

a. Biaya produksi

Ialah biaya yang berhubungan dengan fungsi produksi

atau kegiatan pengolahan bahan baku menjadi produk jadi.

Biaya produksi dapat digolongkan menjadi :

1) Biaya bahan baku

Bahan baku menurut Carter and Usry (2006) adalah

semua bahan yang membentuk bagian integral dari

bahan jadi dan dapat dimasukkan secara emplisit ke

dalam penghitungan biaya produk (HPP)

2) Biaya tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang

melakukan konversi bahan baku langsung menjadi

produk jadi dan dapat dibebankan secara layak kedalam

produk tertentu (Carter and Usry,2006).

Jadi, biaya tenaga kerja langsung adalah biaya yang

commit to user

mengerjakan produk/jasa. Contoh upah atau biaya yang

dibayarkan kepada tenaga kerja bagian produksi.

3) Biaya overhead pabrik

Yaitu unsur biaya produksi selain biaya bahan baku

dan biaya tenaga keja langsung yang dikeluarkan

selama proses produksi (Carter and Usry,2006). Contoh

biaya overhead antara lain bahan tidak langsung, uaph

tidak langsung, penyusutan mesin dan peralatan pabrik,

penyusutan gudang pabrik, pajak bumi dan bangunan

(PBB) untuk gedung pabrik, biaya pemeliharaan

mesin-mesin dan peralatan pabrik, biaya listrik untuk

penerangan dan pembangkit mesin pabrik.

4) Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsunga adalah biaya

tenaga kerja pabrik yang upahnya tidak dapat

diperhitungkan secara langsung kepada produk atau

pesanan tertentu. Biaya ini terdiri dari upah, tunjangan

dan biaya kesejahteraan karyawan.

b. Biaya non produksi

Biaya non produksi adalah semua biaya yang tidak

commit to user

pengolahan bahan baku menjadi barang jadi. Pada

prinsipnya biaya non produksi dibagi menjadi 2 kategori

yaitu :

1. Biaya pemasaran atau penjualan

Meliputi semua biaya yang dikeluarkan untuk

mendapatkan pesanan pelanggan atau menyerahkan

produk jadi ke atngan pelanggan.

2. Biaya umum dan administrasi

Semua biaya yang berhubungan dengan administrasi

dan umum. Biaya ini terjadi dalam rangka penentuan

kebiakan pengarahan dan pengawasan perusahaan

secara keeluruhan.

b. Penggolongan biaya sesuai dengan tendensi terhadap perubahan

aktivitas atau kegiatan perusahaan. Dapat dikelompokkan menjadi :

1. Biaya tetap

Biaya tetap mempunyai karakteristik sebagai berikut :

a) Jumlah totalnya tetap konstan tidak dipengaruhi oleh

perubahan volume kegiatan atau aktivitas sampai dengan

commit to user

b) Biaya satuan akan perubahan berbanding terbalik dengan

perubahan volume kegiatan. Semakin tinggi volume kegiatan

semakin rendah biaya satuan, semakin rendah volume kegiatan

semakin tinggi biaya satuan.

2. Biaya variabel

Biaya variable mempunyai karakteristik sebagai berikut :

a) Jumlah totalnya akan berubah sebanding dengan perubahan

volume kegiatan. Semakin besar volume kegiatan semakin

tinggi jumlah total biaya variabel, semakin rendah volume

kegiatan semakin renbah biaya variable.

b) Biaya satuan tidak bipengaruhi oleh volume kegiatan, jadi

biaya satuan konstan

3. Biaya semi variabel

Biaya semi variabel mempunyai karakteristik sebagai berikut :

a) Jumalh totalnya akan berubah sesuai dengan perubahan

volume kegiatan, akan tetapi sifat perubahannya tidak

seimbang. Semakin tinggi volume kegiatannya semakin besar

jumlah biaya totalnya, semakin rendah volume kegiatan

semakin rendah biaya variable, tetapi perubahanya tidak

commit to user

b) Biaya satuan akan berbanding terbalik dihubungkan dengan

perubahan volume kegiatan tetapi sifatnya tidak sebanding,

sampai ndengan tingkatan tertentu semakin tinggi volume

kegiatan semakin rendah biaya satuan, semakin rendah volume

kegiatan semakin tinggi biaya satuan.

c. Penggolongan biaya sesuai dengan obyek atau pusat biaya yang yang

dibiayai

1. Biaya langsung

Biaya langsung adalah biaya yang terjadinya atau manfaatnya dapat

diidentifikasikan kepada obyek atau pusat biaya tertentu.

2. Biaya tidak langsung

Biaya tidak langsung adalah biaya yang terjadinya atau manfaatnya

tidak dapat diidentifikasikan kepada obyek atau pusat biaya tertentu,

atau biaya yang manfaatnya dinikmati oleh beberapa obyek atau

pusat biaya.

C. KOMPONEN BIAYA EKSPOR

Yang termasuk dalam komponen biaya ekspor adalah seluruh biaya yang

dibutuhkan dari membeli bahan baku, biaya produksi, biaya pemasaran,

overhead, biaya bunga, biaya bank, biaya transportasi, pajak-pajak, biaya

administrasi, biaya sertifikasi, biaya pengapalan dan biaya asuransi.

commit to user

menjadi landasan bagi perhitungan harga pokok. Untuk lebih jelasnya adalah

sebagai berikut. (Amir, M.S, 2004 :109)

1. Biaya Pengadaan (purchasing cost)

Yang temasuk dalam biaya ini adalah biaya langsung bahan baku, bahan

pembantu dan upah. Biaya yang tidak langsung karyawan dan pabrik yang

selanjutnya disebut FOB (factory overhead cost)(. Apabila biaya-biaya

tersebut dijumlahkan, maka akan diketahui Harga Pokok Produksi HPP

atau biaya pengadaan tersebut.

2. Biaya Pemasaran dan Administrasi Umum (marketing and admin cost)

Yang dimaksud biaya pemasaran adalah biaya-biaya yang terjadi dengan

adanya aktivitas pemasaran bagian ekspor, dalam kurun waktu tertentu.

3. Biaya Bank (bank charges)

Biaya yang berasal dari bank yang dibebankan ke perusahaan akibat dari

penggunaan jasa bank oleh perusahaan. Biaya bank yang dikenakan ini

tidak sama satu sama lain.

4. Biaya Bunga (interest)

Biaya bunga atau yang biasa disebut interest atau cost of money, jangka

waktu pembebanannya dihitung sejak mulai dilakukannya pembelian

bahan baku sampai dengan penerimaan pembayaran dari pelanggan.

Besarnya bunga dihitung berdasarkan bunga pinjaman yang berlaku pada

commit to user

5. Biaya Pengelolaan (handling charges)Biaya pengelolaan adalah seluruh biaya yang dibutuhkan pada proses

pengiriman barang ekspor. Biaya ini meliputi biaya administrasi, biaya

pembuatan dokumen pengapalan, biaya sertifikasi, biaya bank, biaya

trucking dari pabrik ke port. dan lain-lain.

6. Pajak Ekspor (export taxes)

Pajak ekspor dikenakan oleh pemerintah untuk barang ekspor tertentu dan

tiap komoditi berbeda pajaknya dengan yang lain.

7. Jasa Agen/Pihak Ketiga (third party services)

Biaya yang dikeluarkan apabila kita menggunakan jasa pihak ketiga dalam

melakukan penjualan ekspor. Jasa pihak ketiga ini dibutuhkan antara lain

untuk membantu dalam proses pemasaran atau distribusi.

8. Biaya Pengapalan (freight cost)

Biaya yang dibutuhkan untuk mentransport baranga yang akan di ekspor

dari pelabuhan muat ke pelabuhan tujuan. Basarnya biaya ini tergantung

pada besarnya container (20”/ 40”) yang digunakan dan jarak pelabuahan

tujuan dengan pelabuhan muat. Informasi ini dapat diperoleh melalui

perusahaan-perusahaan EMKL setempat.

commit to user

Beberapa perusahaan buyer luar negeri lebih suka mengasuransikan

barangnya untuk mengurangi resiko kehilangan atau kerusakan selama

proses pengapalan. Besarnya harga asuransi tergantung pada jenis

pertanggungjawaban yang diinginkan dan jenis komoditi yang

dipertanggungkan.

D. PENENTUAN HARGA JUAL EKSPOR

1. Pengertian Harga Jual

Harga jual bisa diungkapkan dengan berbagai istilah, misalnya tarif,

sewa, bunga, premium, komisi, upah, gaji,dan sebagainya. Harga jual

adalah jumlah moneter yang dikorbankan oleh suatu unit usaha kepada

para pembeli atau pelanggan atas barang atau jasa yang dijual atau

disewakan (Supriyono, 1991:32)

Harga jual biasanya dibuat berulang-ulang karena harga jual

dipengaruhi oleh perubahan lingkungan eksternal dan internal. Perubahan

harga jual tersebut dimaksudkan agar harga jual yang baru dapat

mencerminkan biaya saat ini atau bahkan masa depan, kondisi pasar,

reaksi persaingan, laba dan return yang diinginkan san sebagainya.

2. Metode Penentuan Harga Pokok

Yang dimaksud dengan harga pokok adalah seluruh biaya yang

commit to user

pokok produksi adalah cara memperhitungkan unsur-unsur biaya kedalam

harga pokok produksi, terhadap dua pendekatan, yaitu :

a. Full costing

Merupakan metode penentuan harga pokok yang memperhitungkan

semua unsure biaya produksi kedalam harga pokok produksi, yang

terdiridari biaya bahan baku, biaya tenaga kerja langsung dan biaya

overhead pabrik, baik biaya variable maupun tetap.

b. Variabel costing

Merupakan metode penentuan harga pokok produksi yang hanya

memperhittungkan biaya variable kedalam harga pokok produksi,

yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik variable.

3. Tujuan Menghitung Harga Pokok

Adapun tujuan dari menghitung harga pokok adalah (Amir, MS,2004) :

a. Sebagai dasar menghitung harga jual

Biaya produksi suatu produk akan berbeda satu dengan yang lainnya,

tergantung pada spesifikasi yang dipesan oleh buyer. Oleh karena itu,

harga jual yang dibebankan kepada buyer tergantung oleh besarnya

biaya produksi yangakan dikeluarkam untuk memproduksi suatu

commit to user

b. Sebagai dasar untuk merencanakan anggaran pembiayaan

Harga pokok digunakan untuk merencanakan suatu anggaran

pembiayaan yang akan dibebankan kepada sebuah produk dan akan

berpengaruh terhadap penentuan harga jual produk tersebut.

c. Sebagai dasar meneliti efisiensi perusahaan

Perhitungan bahan pokok berfungsi sebagai dasar untuk menilai

efisiensi perusahaan. Perusahaan memerlukan suatu alat ukur

kinerja,demikian juga dengan pengukuran tingkat produktivitas

menunjukkan kemampuan perusahaan dalam memanfaatkan sumber

daya yang dimiliki untuk menghasilkan output tertentu, sehingga dapat

diketahui apakah perusahaan tersebut produktif atau tidak.

d. Sebagai dasar harga yang ditawarkan

Harga barang menjadi sesuatu yang sangat penting, bila harga terlalu

mahal dapat mengakibatkan barang menjadi kurang laku, dan

sebaliknya bila menjual terlalu murah, keuntungan yang didapat

menjadi berkurang. Maka dari itu, perhitungan harga pokok sangat

penting sebagai dasar harga jual produk yang ditawarkan kepada buyer.

4. Komponen Harga Pokok Ekspor

Komponen biaya ekspor merupakan semua biaya/cost yang dikeluarkan

oleh eksportir dalam kegiatan ekspor. Komponen biaya ekspor pada

commit to user

a. Komponen biaya pengadaan ( purchasing cost)

1) Biaya produksi production cost

a. Biaya bahan baku

b. Biaya bahan pembantu

c. Upah karyawan

2) Biaya pembelian barang buying in cost

b. Komponen biaya pengelolaan (handling charges)

1) Biaya pengepakan

2) Upah pemindahan dari dalam gudang ke pintu gudang

3) Pembuatan dakomen pengapalan

4) Fumigasi

5) Courier

6) Ongkos angkut dari gudang ekspor sampai ke :

a. Sisi kapal alongside ship

b. Terminal peti kemas container yard

c. Dermaga peti kemas container freight station

commit to user

a. Sisi kapal alongside shipb. Container yard FCL

c. Container freight station LCL

8) Ongkos muat ke atas kapal

c. Pungutan-pungutan Negara (export taxes)

1) Pajak ekspor dan pajak ekspor tambahan PE/PET

2) Bea statistik

3) Bea barang dan lain-lain

4) Pajak Pertambahan Nilai PPN

d. Jasa-jasa pihak ketiga (third party services)

1) Biaya ajsa transportasi EMKL/EMKU

2) Biaya bank bank (charger)

3) Biaya bunga (interest)

4) Premi asuransi insurance premium

5) Biaya surveyor inspection certificate

6) Biaya sertifikasi mutu quality certificate

commit to user

8) Biaya sertifikat kesehatan vegetary certificate/health certificate

9) Biaya karantina tanaman phytosanitary certificate

10) Biaya sertificate timbangan weight certificate

11) Biaya sertifikasi lainnya

5. Metode Penentuan Harga Jual Ekspor

Pola penentuan harga jual ekspor sangat bervariasi, hal itu tergantung dari

kekuatan produk yang dihasilkan di pasar internasional serta politik

dagang yang diterapkan oleh Negara pengekspor maupun pengimpor.

Terdapat empat cara dalam menentukan harga jual ekspor, yaitu (Amir,

MS, 2004)

a. Cost Plus Mark Up (Seller’s market price)

Yaitu harga jual HJ untuk ekspor ditetapkan atas dasar perhitungan total

biaya penjumlahan dari biaya pengadaan, pengelolaan,

pungutan-pungutan Negara dan jasa-jasa pihak ketiga ditambah dengan persentase

laba profit yang diharapkan.

Contoh :

Biaya pengadaan Rp.10.000,00

commit to user

Pungutan-pungutan Rp. 1.000,00

Jasa pihak ketiga Rp. 500,00

Total biaya cost Rp.13.500,00

Mark Up Profit 10 % Rp. 1.350,00

Harga jual ekspor HJ Rp 14.850,00

Kalkulasi biaya dan penentuan harga jual seperti ini kita sebut

dengan istilah pola progresif, biasanya dipakai untuk komoditi yang

mempunyai pasaran yang kuat di psar internasional. Beberapa pun

harga yang ditentukan eksportir, akan tetap diterima oleh pembeli atau

importer. Disebut dengan kondisi “Seller’s Market”

b. Subsidized Price

Yaitu harga jual HJ untuk ekspordidasarkan atas perhitungan total biaya

dikurangi dengan biaya tertentu, misalnya sebagian dari biaya overhead,

atau dibebaskan dari bea masuk impor draw back system atau juga

dibebaskan dari bea masuk impor di negara pembeli . Subsidi semacam

ini dapat dikatakan sebagai subsidi tidak langsung. Selain itu dikenal

pula subsidi langsung seperti kredit ekspor berbunga rendah, pemakaian

bahan bakar atau energi bersubsidi seperti tenaga listrik. Tujuan

pemberian keringanan atau pembebasan biaya semacam ini adalah

untuk menekan harga pokok pengadaan, sehingga mempertinggi daya

commit to user

c. Current Market Price (buyer’s price)Current market price adalah bila penetapan harga jual ekspor atau

harga panawaran ekspor disesuaikan dengan harga jual dipasar

internasional pada saat itu, atau pada harga yang disanggupi aleh

pembeli. Besarnya laba tergantung dari selisih antara harga pasar yang

berlaku dikurangi dengan total biaya.

Penentuan harga jual ekspor seperti ini didasarkan pada asumsi

bahwa pembeli mempunyai posisi yang kuat, sedangkan penjual pada

posisi yang lemah, sehingga eksportir harus menyesuaikan diri dengan

nharga yang ditentukan pembeli atau penetapan harga yang terjadi

dalam bursa komoditi bersangkutan di pasar internasional. Tegasnya

penjuallah yang harus tunduk pada ketentuan harga ditetapkan pembeli

buyer’s market.

d. Dumping (market penetration price)

Harga dumping adalah harga jual HJ yang ditetapkan lebih rendah dari

haraga jual komoditi myang samauntk pasar dalam negeri. Dalam

proktek, hal ini dimungkinkan dila dalam negeri produsen komoditi itu

memegang monopoli, sehingga dapat menjual komoditi itudengan harga

tinggi didalam negeridan harga yang wajar untuk pasarluar negeri.

Mungkin juga menjual untuk pasar ekspor dengan harga yang lebih

rendah dengan tujuan penetrasi memesuki pasar yang baru. Cara ini

commit to user

Market penetrasion price adalah penetapan harga suatu produk dengan

harga pasar, dengan maksud untuk mendapatkan market share

sebesar-besarnya.

E. INCOTERM 2010

Incoterm (International Commercial Terms) adalah seperangkat peraturan

perdagangan trade term tentang pengertian syarat penyerahan barang (term of

delivery) yang mencerminkan praktik bisnis ke bisnis dalam kontrak

penjualan barang sales contract, yang terdiri dari tiga huruf three letter code

dan disusun oleh ICC-Kadin Internasional (Makalah PPEI, 2011:2)

Tujuan dari incoterm adalah menciptakan seperangkat peraturan internasional

agar tidak terjadi kesalahan dalam mengartikan istilah-istilah yang umum

dipergunakan dalam perdagangan internasional, supaya tidak terjadi mis

interpretasi di negara-negara yang berbeda. Prinsip dasar incoterm adalah

menenai kewajiban penjual dalam menyerahkan barang, pembagian

tugas,biaya dan resiko, resiko dan biaya beralih dari penjual ke pembeli pada

saat penyerahan barang dan syarat perdagangan. Ruang lingkup incoterms

hanya terkait dengan hubungan antara penjual dan pembeli dalam kontrak

jual-beli saja tidak terkait dengan pengalihan kepemilikan barang,hak-hak

intelektual dan pembatalan kontrak.

1. Pada Incoterms 2010, istilah dibagi dalam 2 kategori berdasar metode

pengiriman, yaitu 7 istilah yang berlaku secara umum, dan 4 istilah yang

commit to user

Tujuh aturan yang ditetapkan oleh Incoterms 2010 untuk setiap jenis dari

transportasi (berlaku secara umum) adalah:

1.EXW (Ex Works)

Penjual menyerahkan barang kepada pembeli ditempat penjual. Resiko

berpindah pada saat penyerahan barang di tempat penjual. Ex works

memiliki karakter sebagai berikut :

a. Penjual (seller) hanya menyediakan barang ditempatnya

pabrik/gudang-penjualan prangko gudang

b. Penjual menyerahkan barang kepada pembeli di tempat kediaman

penjual atau tempat lain yang ditentukan

c. Pembeli harus mengatur pengangkutannya berarti menaggung biaya dan

resiko, termasuk izin ekspor

d. Tanggung jawab penjual minim kerena buyer membeli barang digudang

seller cash and carry

e. Bagi pembeli buyer cara ini kurang disukai karena resiko ditanggung

semua oleh pembeli

2.FCA (Free Carrier)

Penjual menyerahkan barang ke pembeli di tempat pengangkut atau orang

lain yang di tunjuk pembeli. Resiko berpindah pada saat penyerahan

commit to user

a. Penjual menyerahkan barang kepada pengangkut yang ditunjuk pembeli

ditempat yang disebut

b. Barang sudah dapat izin ekspor “ Clear for Export”

c. Jika penjual menyerahkan barang di tempat penjual maka penjual

bertanggung jawab dalam memuat

d. Jika penjual menyerahkan di tempat lain maka penjual bertanggung

jawab dalam membongkar barang

e. Jika pembeli menunjuk orang selain dari pengangkut untuk terima

barang, maka penjual dianggap telah memenuhi kewajiban

menyerahkan barang.

f. FCA dapat dipenuhi dengan modern transport seperti multi modal

transport, container, roll on/off dengan trailer dan ferri

3.CPT Carriage Paid To

Penjual menyerahkan barang ke pembeli di temapat pengangkut atau orang

lain yang ditunjuk pembeli. Resiko berpindah pada saat penyerahan barang

di tempat pengangkut atau orang lain, namun biaya pengangkutan menjadi

tanggung jawab penjual, adapun criteria CPT sebagai berikut;

a. Prinsipnya sama dengan CFR namun barang diangkut ke tempat

tujuan tertentu

b. Jika pengangkut berganti ke pengangkut lain atau pengganti maka

resiko penjual berakhir bila barang telah diserahkan kepada

commit to user

c. Penjual wajib mengurus ijin ekspor “Clear for Export”

d. Pengangkut (carrier) maksudnya dalam hail ini semua orang yang

menandatangani kontrak angkutan dan melaksanakannya dengan

keretaapi, jalan darat, udara,laut, sungai atau dengan multi modal

transport

e. Dapat menggunakan alat angkut apa saja, termasuk dengan multi

modal transport

4.CIP (Carriage and Insurance Paid To)

Penjual menyerahkan barang ke pembeli di tempat pengangkut atau orang

lain yang ditunjuk pembeli. Resiko berpindah pada saat penyerahan barang

di tempat pengangkut atau orang lain, namun diaya pengangkutan dan

asuransi menjadi tanggung jawab penjual. Adapun criteria CIP sebagai

berikut ;

a. Prinsip sama dengan CIF tetapi barang diserahkan ketempat tujuan

b. Penjual wajib menutup asuransi terhadap resiko dam kerusakan

barang selama barang dalam perjalanan

c. Membeyar asuransi dengan pertanggungan syarat minimum

d. Dapat menggunakan alat angkut apa saja, termasuk dengan multimoda

transport

5.DAT (Delivered at Terminal)

Penjual menyerahkan barang ke pembelihingga barang telah terbongkar

commit to user

atau tempat tujuan yang disebutkan. Resiko berpindah pada saat

penyerahan barang di terminal yang disebutkan di pelabuhan tujuan atau

tempat tujuan yang disebutkan.

6.DAP (Delivered at Place)

Penjual menyerahkan barang ke pembeli hingga barang belum dibongkar

dari sarana pengangkut di tempat tujuan yang disebutkan resiko berpindah

pada saat penyerahan barang di tempat tujuan yang disebutkan.penjual

tidak bertanggungjawab atas penyelesaian izin impor, membayar bea

masuk atau melaksanakan prosedur kepabeanan.

7.DDP (Delivered Duty Paid)

Penjual menyerahkan barang ke pembeli hingga barang belum dibongkar

dari sarana pengangkut di tempat tujuan yang disebutkan. Resiko

berpinmdah pada saat penyerahan barang di tempat tujuan yang

disebutkan. Penjual tidak bertanggung jawab atas penyelesaian izin impor,

membeya bea masuk atau melaksanakan prosedur kepabeanan

impor.adapun criteria DDP adalah ;

a. Penjual menyerahkan barang hingga ke tempat tujuan yang

merupakan kewenangan pembeli (Clear for Import)

b. Penjual bertanggung jawab atas semua biaya-biaya dari sejak

commit to user

c. Pembeli menerima barang dari penjual di atas alat angkut (belum

dibongkar)

d. Tanggung jawab maksimal dari penjual

e. Dapat menggunakan alat angkut apa saja

Adapun empat istilah dalam Incoterm 2010 yang tergolong dalam kelompok

transportasi air sepenuhnya yaitu ;

1. FAS (Free Alongside Ship)

Penjual menyerakhan barang kepaad pembeli di sisi dermaga. Resiko

berpindah pada saat penyerahan barang di sisi dermaga. Adapun criteria

FAS sebagai berikut ;

a. Penjual menyerahkan barang disamping kapal di pelabuhan

pengapalan (port of loading) yang disebut

b. Penjual mengurus izin ekspor (Cleared for Export)

c. Pembeli menanggung biaya dan resiko hilang atau kerusakan yang

timbul saat barang tiba di samping kapal

d. Penjual memberitahukan kedatangan barang dan menyerahkan

dokumen-dokumen yang di perlukan kepada pembeli

2. FOB ( Free On Board)

Penjual menyerahkan barang kepada pembeli di atas kapal dipelabuhan

muat. Resiko berpindah pada saat penyerahan barang di atas kapal.

commit to user

a. Penjual menyerahkan barang hingga di atas kapal (Clear for Export)

b. Resiko dan biaya pindah dari penjual ke pembeli setelah barang di

atas kapal

c. Pembeli mengurus angkutan, membayar freight, dan menanggung

asuransi

d. Keuntungan bagi penjual/ seller

i. Pelabuahan pemuatan di negerinya sendiri, dimana penjual

sudah mengenal kondisi peraturan perpajakan dan pabean

ii. Menghindari fluktuasi freight rate dan valuta asing

3. CFR (Cost And Freight)

Penjual menyerahkan barang kepada pembeli di atas kapal di pelabuhan

muat. Resiko berpindah pada saat penyerahan barang di atas kapal,

namun biaya pengapalan menjadi tanggunmg jawab pembeli. Kriteria

yang dimiliki oleh CFR adalah ;

a. Penjual melakukan penyerahan barang bila barang sudah berada di

atas kapal di pelabuhan pengapalan (On board)

b. Penjual wajib bayar biaya angkutan (freight) hingga ke pelabuhan

tujuan yang disebut (port of unloading/discharge)

c. Tetapi resiko dan biaya tambahan sudah berpindah dari penjual ke

pembneli sejak penyerahan barang (melewati pagar kapal di port of

commit to user

d. Penjual wajib mengurus ijin ekspor (barang dalam keadaan clear for

export)

4. CIF(Cost Insurance And Freight)

Penjual menyerahkan barang kepada pembeli di atas kapal di pelabuhan

muat. Resiko berpindah pada saat penyerahan barang di atas kapal,

namun biaya pengapalan dan asuransi menjadi tanggung jawab dari

penjual. Adapun kriteria CIF adalah;

a. Sama dengan CFR hanya ditambah dengan penjual wajib

menutun/menanggung asuransi dan membeyar premi dengan syarat

pertanggungan minimal (ICC C)

b. Jika pembeli mengingikan perlindungan terhadap barang yang lebih

besar maka pembeli perlu ada kesepakatan dengan penjual secara

tegas, atau pembeli sendiri harus mengurus tambahan itu.

c. Penjual wajib mengurus ijin ekspor (barang dalam keadaan clear for

commit to user

BAB IIIDESKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Tonny Furniture

Tonny Furniture merupakan perusahaan mebel berkualitas ekspor

yang dermula dari nol. Berawal dari Bapak Tonny Winata yang bekerja

sebagai seorang tukang sopir disebuah perusahaan yang bergerak dibidang

suplai kayu mentah untuk disetorkan ke beberapa pabrik disekitar

Yogyakarta dan Solo. Dengan pengalamannya menjadi sopir lambat laun

beliau mulai mengenal jenis-jenis, kriteria kayu berkualitas bagus baik jati,

maoni, mangga yang digunakan sebagai bahan dasar pembuatan mebel di

perusahaan yang disuplainya. Dari ketertarikannya tersebut beliau

memulai usaha dengan pengalaman yang dimiliki dan sedikit modal dari

saku pribadi dan modal pinjaman dari bank pengkreditan. Modal didapat

dari pinjaman BPR sebesar 10 juta. Pada tahun 1996 usaha mandiri Tonny

Furniture nyata dimulai dengan menjadi suplier bahan mentah atau

setengah jadi ke perusahaan Jerami Furniture yang sekarang berubah nama

menjadi Index’s.

Pada pertengahan tahun 1999 beliau mantap untuk memulai

produksi furniture sendiri dengan target pasar lokal. Tahun 2000 akhir

barulah mulai ekspor sendiri walaupun lewat agen, namun hasilnya cukup

memuaskan. Berawal dari itulah Bapak Tonny mulai berani merambah

commit to user

mebelnya. Untuk mengenalkan produknya kepada buyer yang ada diluar

negeri dan pada tahun 2002 Tonny Furniture memasarkan

produk-produknya melalui website yang beralamatkan www.tonnyfurniture.com

Dengan berbekal ketekunan Tonny Furniture pun mulai mendapat

order yang lumayan banyak dari dalam negeri maupun luar negeri. Hingga

saat ini Tonny Furniture mengkalkulasi rata-rata setiap pengiriman order

keluar negeri sebesar 26,10 m3 dengan nilai nominal 9549 USD dan

memenuhi order lokal dengan rata-rata sekali kirim 7,98 m3 dengan nilai

nominal Rp.25.000.000,00. Adapun negara-negera tujuan ekspor Tonny

Furniture antara lain Singapura, Swiss, Italia, Australia dan Amerika

Selatan. Selain melalui website, Tonny Funiture juga memperkenalkan

produknya kepada calon buyer dengan giat mengikuti pameran dagang

IFFINA (International Furniture & Craft Fair Indonesian).

2. Visi dan Misi Perusahaan

Tonny Furniture selalu berusaha memperhatikan mutu dan kualitas

produk sesuai keinginan pelanggan. Adapun visi dan misi perusahaan

adalah :

a. Visi Perusahaan

1. Menghasilkan produk kualitas unggul.

2. Melayani buyer dengan memberikan dengan memberikan kepuasan

commit to user

3. Menjadi perusahaan furniture yang profesional yaitu sebuah

perusahaan yang memiliki manajemen tepat guna dalam mengelola

organisasi dan menjalankan usaha.

b. Misi Perusahaan

1. Menjadi perusahaan terpercaya yaitu sebuah perusahaan yang

memiliki akuntabilitas dan kredibilitas yang tinggi.

2. Menjadi perusahaan furniture terpilih yaitu sebuah perusahaan

yang memiliki prioritas utama dalam bekerjasama dengan semua

pihak yang berkepentingan.

3. Pelanggan merasa nyaman berbelanja di showroom kami.

4. Furniture yang dipilih dapat memenuhi kebutuhan pelanggan.

5. Pelanggan dapat up to date tentang informasi dari Tonny Furniture.

3. Lokasi Perusahaan

Pemilihan lokasi merupakan hal yang cukup penting dalam

menunjang keberhasilan suatu bisnis. Tonny Furniture berada di

Gedangan, RT : 07/1, Grogol, Sukoharjo. Lokasi ini merupakan kantor dan

gudang yang digunakan sebagai tempat melakukan aktivitas-aktivitasnya,

termasuk aktivitas produksi.

Beberapa alasan dari pemilihan lokasi antara lain :

1. Banyak tersedianya tenaga kerja ahli dalam bidang pertukangan

kayu yang berada di kabupaten Sukoharjo maupun Klaten.

commit to user

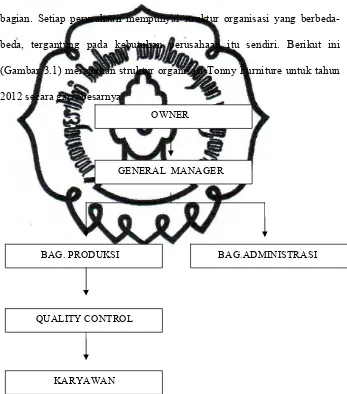

4. Struktur Organisasi Tonny Furniture

Struktur organisasi dalam suatu perusahaan merupakan unsur yang

paling penting dikarenakan terdapat pembagian tugas dan wewenang

masing-masing anggota perusahaan. Struktur organisasi juga menunjukkan

hubungan antar fungsi-fungsi dan departemen-departemen atau

bagian-bagian. Setiap perusahaan mempunyai struktur organisasi yang

[image:61.612.166.513.218.612.2]berbeda-beda, tergantung pada kebutuhan perusahaan itu sendiri. Berikut ini

(Gambar 3.1) merupakan struktur organisasi Tonny Furniture untuk tahun

2012 secara garis besarnya

Gambar 3.1.Struktur Organisasi Tonny Furniture

Adapun deskripsi dari tugas-tugas masing-masing struktur diatas

adalah sebagai berikut :

OWNER

GENERAL MANAGER

BAG.ADMINISTRASI BAG. PRODUKSI

QUALITY CONTROL

commit to user

1) OwnerOwner adalah pemilik perusahaan yang mempunyai tugas sebagai

pemimpin perusahaan, mengontrol dan mengendalikan jalannya

perusahaan serta mengambil keputusan dan kebijakan dalam

perusahaan. Owner mempunyai fungsi :

a. Penetapan kebijakan operasional Perusahaan.

b. Pengkoordinasian dan pengendalian Perusahaan.

Rincian Tugas Owner :

a. Menetapkan kebijakan operasional perusahaan Tonny Furniture

b. Mengkoordinasikan dan mengendalikan jalannya perusahaan.

c. Menyelenggarakan rapat kerja dan memimpinnya.

2) General Manager

General manager mempunyai tugas pokok dalam rangka

menjalankan operasional perusahaan sebagaimana di maksud, General

Manager mempunyai fungsi:

a. Pengkoordinasian dan pengendalian jalannya kegiatan Tonny

Furniture.

b. Melakukan pengontrolan terhadap penjualan.

c. Melakukan pengontrolan terhadap bagian keuangan.

d. Melakukan pengontrolan terhadap gudang produksi.

Rincian Tugas General Manager :

commit to user

b. Melaksanakan kegiatan operasional kantor serta mengambil

keputusan bila owner sedang tidak ada ditempat.

3) Bagian Produksi

Bagian produksi dipimpin oleh seorang kepala bagian produksi

atau mandor dan bertanggung jawab kepada Owner dan Manager.

Adapun tugas-tugas kepala bagian produksi antara lain :

a. Memberikan instruksi kepada para pekerja tentang berapa jenis

dan berapa banyaknya barang yang harus diproduksi.

b. Melaksanakan kegiatan produksi sesuai dengan perencanaan

yang telah dibuat bersama manajer.

c. Mengadakan pengawasan terhadap semua kegiatan produksi,

mulai dari bahan baku sampai dengan menjadi barang produksi

akhir atau barang jadi.

d. Mencari tenaga kerja borongan apabila ada pesanan yang lebih

akibat stok barang yang ada di gudang kurang atau habis dan

waktu untuk pembuatan produksi mendesak.

4) Bagian Administrasi

Bagian administrasi mempunyai tugas membantu pimpinan dalam

mengurusi keperluan sehari-hari, yaitu mencatat transaksi-transaksi

pembelian dan penjualan, mengadakan pengarsipan dan membuat

laporan pertanggung jawaban kegiatan perusahaan.

5) Quality Control

Quality control bertugas melakukan pengawasan dan pelaksanaan

commit to user

produk, memelihara dan menjaga sarana produksi dan melakukan

penelitian dan pengembangan produk agar mampu menghasilkan

produk yang sesuai dengan keinginan konsumen.

5. Tenaga Kerja

Guna memperoleh hasil yang optimal, maka Tonny Furniture

selain menggunakan tenaga manusia juga menggunakan tenaga mesin.

Sistem manusia dan sistem mesin dalam hal ini mempunyai pengertian

bahwa sebagian tugas atau kegiatan produksi dilakukan oleh manusia

sebagian dilakukan oleh mesin. Jadi dalam hal ini bukan semua pekerjaan

dilakukan dengan tenaga mesin.

Pada Tonny Furniture ini tidak mengutamakan pendidikan formal,

tetapi lebih mengutamakan keterampilan dalam pengadaan tenaga

kerjanya. Saat ini tenaga kerja Tonny Furniture berjumlah 32 orang,

apabila ada pesanan yang lebih akibat stok barang gudang habis dan waktu

untuk pembuatan produksi mendesak maka kepala bagian produksi atau

mandor mencari tenaga kerja borongan untuk membuat pesanan tersebut.

6. Hasil Produksi

Produksi adalah menciptakan kegunaan dari suatu barang, yaitu

barang yang masih mentah menjadi barang jadi yang siap dikonsumsi dan

siap dipakai. Hasil produksi Tonny Furniture yaitu, almari, tempat tidur,

commit to user

7. Pemasaran Produk Tonny Furniture

Pemasaran produk Tonny Furniture dibagi menjadi dua, nyaitu

jalur ekspor dan local. Jadi, semua produk yang diproduksi Tonny

Furniture sebesar 60% untuk ekspor dan 40% untuk lokal.

Tonny Furniture lebih memilih membuat produk berdasarkan

pesanan konsumen. Hal ini dilakukan dengan pertimbangan penjualan

yang sudah pasti dan untuk memenuhi selera konsumen. Namun selain

produk pesanan Tonny Furniture juga melayani pesanan walau dalam

jumlah yang tidak banyak. Untuk daerah pemasaran luar negeri antara lain

Swiss, Italy, Selandia Baru, Australia dan Amerika Selatan.

B. LAPORAN KEGIATAN MAGANG KERJA

Kegiatan magang kerja yang telah penulis laksanakan di Tonny

Furniture merupakan syarat awal penyusunan TA ini, selama 48 hari yaitu

terhitung mulai tanggal 31 Januari 2012 s.d 17 Maret 2012, Alhamdulillah

[image:65.612.130.509.202.461.2]dapat derjalan lancar. Adapun perincian kegiatan magang sebagai berikut;

Tabel 3.1

Kegiatan Magang Kerja

Tanggal Waktu Pekerjaan Keterangan

31/1/12 s.d 8/2/12 08.00 – 15.00 Produksi mempelajari proses Mengamati dan

produksi

9/2/12 s.d 22/2/12 08.00 – 15.00 Negosiasi Menunggu dan

menanggapi email buyer

23/2/12 s.d 17/2/12 08.00 – 14.00 Costing

Stuffing

Mengkalkulasi biaya dan mengawasi stuffing

commit to user

C. PEMBAHASAN

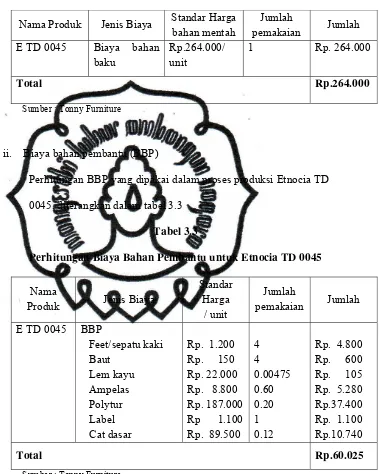

1. Komponen biaya ekspor yang dikeluarkan oleh Tonny Furiture

i. Biaya pengadaan (purchasing cost)

Dalam melakukan kegiatan ekspor Tonny Furniture mengeluarkan

biaya pengadaan berupa ;

1) Biaya bahan baku : barang setengah jadi yang terbuat dari kayu

jati, mahoni, mangga.

2) Biaya bahan penolong : ampelas, polytur, keper,handle, cat dasar,

cat luar, feet / sepatu kaki

3) Upah karyawan

ii. Biaya pemasaran dan administrasi umum (marketing and admin cost)

1) Biaya penyewaan domain website

2) Biaya pemasangan internet

3) Biaya sertifikasi

4) Biaya pengiriman contoh produk

iii. Biaya pengelolaan (handling charges)

Biaya pengelolaan yang di keluarkan oleh Tonny Furniture terkait

ekspor adalah :

1) Biaya pengangkutan dari gudang pabrik sampai container

2) Biaya stuffing dan pengangkutan hingga terminal container

3) Biaya administrasi

4) Biaya pembuatan dokumen pengapalan

commit to user

1) Pajak ekspor barang2) Bea barang, Tonny Furniture melaporkan kegiatan ekspor kepada

badan Bea dan Cukai yang berlokasi di Surakarta dan Semarang

agar mendapatkan PE (Persetujuan Ekspor) dan PM (Persetujuan

Muat.)

v. Jasa pihak ketiga (third party services)

1) Biaya jasa transportasi (EMKL/EMKU)

Tonny Furniture menggunakan jasa PT.Agility yang berkantor di

Solobaru dan Asia grow yang berlokasi di Komplek Semarang

Indah di Jalan Madukoro Raya, Semarang. Keduanya digunakan

sebagai jasa pengurusan transportasi (freight forwading) unmtuk

angkutan laut dan udara.

2) Premi asuransi (insurance premium)

3) Biaya surveyor (inspection certificate)

4) Biaya sertifikasi lainnya

vi. Biaya pengapalan (freight cost)

Tonny Furniture mengeluarkan biaya pengapalan untuk pengiriman

barang ekspor, selama ini proses pengiriman barang ekspor

sepenuhnya melalui jalur laut di Tanjung Emas, Semarang

vii. Biaya asuransi (insurance cost)

Tonny Furniture sangat jarang mengeluarkan biaya asuransi selama

proses pengiriman barang, karena syarat penyerahan barang yang

diterapkan oleh Tonny Furniture adalah term FOB (Free On Board)

commit to user

diatas kapal atau selama proses pengiriman ditanggung sepenuhnya

oleh buyer.

2. Pe