47

PENENTUAN HARGA POKOK PRODUKSI UNTUK PENETAPAN HARGA JUAL DENGAN METODE ACTIVITY BASED COSTING

Eko Prasetyo Adi Putra6, Rina Sandora6, Rahandini Lukita Lestari6 email: [email protected], [email protected],

ABSTRAK

Salah satu perusahaan yang bergerak dalam industri manufaktur di Surabaya adalah CV X. Perusahaan tersebut masih menggunakan metode konvensional dalam menentukan harga pokok produksinya. Dengan menggunakan metode konvensional, penentuan harga pokok produksi menjadi kurang tepat dan mempengaruhi harga jual. Dengan harga jual yang kurang akurat maka perusahaan akan mengalami kerugian dan kalah bersaing dengan perusahaan lain. Selain itu, selama ini terdapat beberapa faktor produksi yang tidak dihitung secara terperinci oleh perusahaan, padahal faktor produksi tersebut mempengaruhi penentuan harga pokok produksi. Penentuan harga pokok produksi akan menjadi lebih akurat apabila menggunakan metode activity based costing. Harga pokok produksi diperoleh dari penjumlahan biaya produksi yang dikeluarkan. Biaya produksi tersebut meliputi biaya material, biaya tenaga kerja langsung, dan biaya overhead pabrik. Biaya bahan baku dan biaya tenaga kerja langsung dapat secara langsung ditelusuri, sedangkan biaya overhead pabrik ditelusuri dengan memperhatikan aktivitas yang terjadi dan cost driver yang mempengaruhi. Penerapan metode activity based costing untuk menelusuri biaya overhead pabrik menggunakan empat cost driver yaitu jam tenaga kerja, jam mesin, jumlah set up, dan volume produksi. Harga pokok produksi mesin pengecek ban vulkanisir yang ditetapkan oleh perusahaan mengalami pembebanan biaya overhead kurang dari yang seharusnya (undercosting).

Terdapat selisih harga pokok produksi sebesar Rp 868.885,11 dimana perusahaan menetapkan harga pokok produksi sebesar Rp 10.341.900,00 dan penghitungan dengan metode activity based costing adalah sebesar Rp 11.210.785,11. Laba suatu produk ditentukan dari markup percentage yang didapat dari target profit dibagi dengan perkalian volume produksi dengan harga pokok produksi. Hal ini mengakibatkan besarnya harga pokok produksi sangat mempengaruhi besarnya laba.

Kata kunci : Activity Based Costing, cost driver, harga jual, harga pokok produksi

6 Teknik Desain dan Manufaktur, Politeknik Perkapan Negeri Surabaya (PPNS) Jl. Teknik Kimia, Kampus ITS, Keputih, Sukolilo, Surabaya 60111

48

ABSTRACT

CV X is one of company that engaged in manufacturing industry at Surabaya.

This company is still using conventional methods to determining the main production cost. Because of using conventional method, the main production cost that determine is not accurate and give effect to decide selling price. If the selling price is not accurate, it can make a loss and unable to compete with the other companies. There are several factors of production that are not calculated in detail, whereas this factor of production give effect to determination of main production cost. The determination of main production cost will be more accurate if using activity based costing method. Main production cost is obtained from the sum of the production cost that incurred.

The section of production cost is raw material cost, direct labor cost, and factory overhead cost. Raw material cost and direct labor cost can be directly traced but factory overhead cost traced by observing the activity and cost driver that have relation with it. Activity based costing use four cost driver to decide factory overhead cost such as labor hours, machine hours, the amount of set up, and volume production. Main production cost of tire retreading machine checker that decide by the company is get undercosting. The dispute value of main production cost is Rp 868.885,11. The value of main production cost that set by company is Rp 10.341.900,00. In the other side the value of main production cost using activity based costing method is Rp. 11.210.785,11.

Profits of a product is determined from the markup percentage that obtained from the target profit divided by multiplying of volume production with production cost. The value of main production cost give an effect to profits value.

Keywords: Activity Based Costing, cost driver, main production cost, selling price

49 Pendahuluan

Persaingan global memunculkan banyak kompetitor. Kompetitor tersebut tidak hanya berasal dari dalam negeri, banyak kompetitor dari negara lain juga ikut berkompetisi menghasilkan suatu produk yang bersaing. Hal ini tentunya menuntut setiap perusahaan dapat bersaing secara kompetitif. Mereka dituntut untuk menghasilkan suatu produk yang berkualitas dengan biaya produksi seminimal mungkin. Menurut Reeve (2002) dalam Prakoso (2012), pengelolaan manajemen biaya yang baik dapat digunakan sebagai senjata yang strategik oleh perusahaan dalam menghadapi persaingan secara global.

Banyak perusahaan, termasuk CV X, saling berlomba untuk menghasilkan suatu produk yang berkualitas. Namun tidak hanya itu saja, perusahaan tersebut juga dituntut untuk menentukan harga jual yang kompetitif dan layak untuk diterima di masyarakat sebagai pihak konsumen. Keputusan untuk menentukan harga jual suatu produk merupakan hal yang sangat krusial dan tentunya tidak akan mudah dilakukan.

Penentuan keputusan ini harus dilakukan dengan teliti dan terperinci.

Dalam penentuan harga pokok produksi dapat menggunakan beberapa metode antara lain Activity Based Costing, Job Order Costing, Variable Costing, dan Full Costing. Penulis menilai penentuan harga

pokok produksi di CV X untuk divisi konstruksi dapat menggunakan metode Activity Based Costing karena akan didapatkan informasi yang lebih terperinci mengenai penentuan harga pokok produksi, sehingga didapatkan harga jual yang bersaing. pokok produksi di CV X untuk divisi konstruksi dapat menggunakan metode Activity Based Costing karena akan didapatkan informasi yang lebih terperinci mengenai penentuan harga pokok produksi, sehingga didapatkan

harga jual yang bersaing.

Kajian Pustaka Proses Produksi

Proses produksi adalah serangkaian proses mengubah bahan baku menjadi produk akhir yang memiliki nilai tambah. Dalam proses produksi memanfaatkan berbagai sumber daya yaitu, manusia, modal, metode kerja, dan peralatan kerja secara efisien (Siswoyo, 1995).

Menurut Assauri (1980) sistem pengolahan yang banyak dipergunakan sekarang ini adalah:

a. Batch production yang terdiri dari pengolahan/pengerjaan sejumlah besar variasi

produk dalam variasi bahan-bahan yang terbatas.

b. Process system, dimana produk dibuat secara terus menerus dalam suatu pola/desain tertentu, seperti penyulingan minyak.

c. Mass production – one product.

Produksi massa dengan menghasilkan produk yang sejenis/satu macam dalam jumlah yang banyak dan harus dirangkai untuk membuat produk akhir.

d. Mass production – multi product.

Proses produksi dengan menghasilkan produk dengan berbagi macam jenis dalam jumlah yang banyak dan dilakukan proses perakitan.

e. Construction process, dimana bahan-bahan dan komponen dibawa ke suatu tempat dan digunakan untuk mengerjakan pembangunan di tempat tersebut.

Penggolongan Biaya

Penggolongan biaya dipengaruhi oleh tujuan yang akan dicapai dari penggolongan biaya tersebut. Dalam buku yang ditulis oleh Mulyadi (2010), biaya dapat digolongkan menurut:

a. Objek pengeluaran.

50

b. Fungsi pokok dalam perusahaan.

c. Hubungan biaya dengan sesuatu yang dibiayai

d. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan.

e. Jangka waktu manfaatnya.

Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi:

a. Biaya langsung

Biaya langsung adalah biaya yang terjadi yang penyebab satu- satunya adalah karena adanya sesuatu yang dibiayai. Apabila sesuatu yang dibiayai tersebut tidak muncul maka biaya langsung juga tidak akan muncul. Biaya produksi langsung terdiri atas biaya bahan baku dan biaya tenaga kerja langsung.

b. Biaya tidak langsung

Biaya tidak langsung adalah

biaya yang penyebab

kemunculannya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung atau biaya dalam hubungannya dengan produk disebut dengan biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead cost). Biaya ini sulit untuk diidentifikasikan dengan suatu produk tertentu.

Ditinjau dari hubungannya dengan departemen-departemen yang ada dalam suatu pabrik, biaya overhead pabrik dapat dikelompokkan dalam dua kelompok yaitu biaya overhead pabrik langsung departemen dan biaya overhead pabrik tidak langsung departemen. Biaya overhead pabrik langsung departemen adalah biaya overhead pabrik yang terjadi di dalam departemen tertentu dan manfaatnya hanya dinikmati oleh departemen tersebut. Contoh dari

biaya ini adalah gaji mandor departemen produksi, biaya depresiasi mesin, biaya bahan penolong. Biaya overhead pabrik tidak langsung departemen adalah biaya overhead pabrik yang manfaatnya dinikmati tidak hanya oleh satu departemen saja tetapi oleh lebih dari satu departemen.

Contoh dari biaya ini adalah biaya depresiasi, pemeliharaan dan asuransi gedung pabrik.

Biaya Depresiasi

Biaya depresiasi dapat juga disebut dengan ongkos tetap pertahun. Ongkos tetap per tahun adalah beban yang ditanggung oleh perusahaan atas kepemilikan suatu mesin/alat produksi.

Oleh karena itu ongkos ini akan tetap muncul walaupun mesin dan pabrik melakukan kegiatan yang produktif atau tidak. Menurut Rochim (1993) rumus untuk penentuan biaya depresiasi adalah sebagai berikut.

Dimana:

Cf = ongkos tetap atas kepemilikan (Rp/tahun) Co = Harga perolehan meliputi

harga pembelian lengkap dengan peralatannya, ongkos pengangkutan termasuk training operator (mesin siap berproduksi) : (Rp)

y = umur mesin produktif yang ditetapkan bagi mesin yang bersangkutan, atau periode penyusutan (deprecation period) ; (tahun)

Ipti = besarnya bunga (premi), pajak (tax), dan asuransi (insurance) bagi mesin yang bersangkutan selama periode penyusutan ; (%)

51 Harga Pokok Produksi

Harga pokok produksi adalah biaya yang timbul selama produk ada di lantai produksi. Pembentuk biaya produksi meliputi biaya material, upah pekerja langsung dan overhead pabrik. Menurut Siswoyo (1995), secara persamaan dapat dituliskan sebagai berikut.

HPP = (Biaya material + Upah langsung) + Biaya Overhead

Biaya komersial = (biaya administrasi + biaya marketing) Metode Activity Based Costing

Horngren (2008) mendefinisikan Activity Based Costing System (ABC System) sebagai metode menghitung biaya setiap aktivitas serta membebankan biaya ke objek biaya seperti produk dan jasa berdasarkan aktivitas yang dibutuhkan untuk menghasilkan tiap produk dan jasa.

Menurut Supriyono (1997) untuk menentukan harga pokok produksi menggunakan metode Activity Based Costing System (Sistem ABC) dibagi menjadi dua prosedur, yaitu :

A. Prosedur Tahap Pertama

Pada prosedur tahap pertama terdiri dari empat langkah sebagai berikut :

1. Penggolongan Berbagai Aktivitas Langkah pertama pada penerapan

Sistem ABC adalah

menggolongkan berbagai aktivitas.

Berbagai aktivitas tersebut digolongkan dalam beberapa kelompok yang mempunyai suatu interprestasi fisik yang mudah dan jelas serta cocok dengan segmen- segmen proses produksi yang dapat dikelola untuk menghasilkan produk atau jasa. Aktivitas tersebut dikelompokkan dalam empat kategori aktivitas yaitu: unit level activities, batch level activities, product level activities, dan facility

level activities.

2. Pengasosiasian Berbagai Biaya dengan Berbagai Aktivitas

Langkah selanjutnya adalah menghubungkan berbagai biaya dengan setiap aktivitas, yang bertujuan untuk menentukan besarnya biaya untuk setiap aktivitas yang dilakukan dalam menghasilkan produk. Dalam tahap ini juga ditentukan cost driver yang mempengaruhi biaya overhead pabrik. Menurut Horngren (1994) dalam Suryanegara (2003) pengertian dari cost driver adalah faktor yang mengendalikan perubahan total biaya pada cost object. Cost object adalah objek yang menjadi tujuan dari pembebanan biaya-biaya seperti produk, pekerjaan, atau konsumen.

3. Penentuan Kelompok-Kelompok Biaya yang Homogen

Langkah selanjutnya adalah mengelompokkan jenis-jenis biaya yang sejenis atau homogen. Biaya dapat dikatakan homogen apabila aktivitas-aktivitas berkaitan secara logis dan mempunyai rasio konsumsi yang sama untuk semua produk.

4. Penentuan Tarif Kelompok (Pool Rate)

Tarif kelompok (pool rate) adalah tarif biaya overhead per unit cost driver yang dihitung untuk suatu kelompok aktivitas. Menurut Mulyadi (2010) tarif kelompok dapat dihitung dengan rumus sebagai berikut:

B. Prosedur Tahap Kedua

Setiap kelompok biaya overhead dibebankan kepada produk. Hal ini dilakukan dengan menggunakan tarif kelompok yang dikonsumsi setiap jenis

52

produk. Dengan demikian, overhead yang dibebankan dari setiap kelompok biaya kepada setiap jenis produk dapat dihitung sebagai berikut:

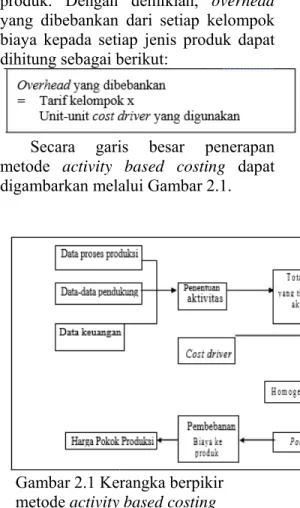

Secara garis besar penerapan metode activity based costing dapat digambarkan melalui Gambar 2.1.

Gambar 2.1 Kerangka berpikir metode activity based costing Harga Jual

Seperti yang dikemukakan oleh Assauri (1980) bahwa harga jual merupakan besarnya nilai yang yang akan dibebankan kepada konsumen yang diperoleh atau dihitung dari biaya produksi ditambah dengan biaya nonproduksi beserta laba yang diinginkan perusahaan. Sehingga dapat dirumuskan sebagai berikut:

Metode Penelitian

Suatu penelitian memerlukan kerangka penelitian sebagai landasan atau acuan agar proses penelitian berjalan secara sistematis, terstruktur dan terarah, untuk mendapatkan hasil

penelitian yang tepat sasaran sesuai dengan rumusan masalah tujuan penelitian. Adapun langkah – langkah dalam proses penelitian ini adalah:

Tahap Observasi

Pada tahap ini dilakukan pengamatan terhadap permasalahan yang terjadi di tempat penelitian akan dilakukan yaitu di CV X yang terletak di Surabaya, Jawa Timur, Indonesia.

Apabila terdapat permasalahan maka permasalahan tersebut dapat diangkat menjadi sebuah penelitian. Dalam tahap ini penulis terlibat secara langsung dalam kegiatan produksi di perusahaan.

Dengan melakukan pengamatan secara langsung maka permasalahan akan lebih mudah ditemukan.

Identifikasi dan Perumusan Masalah Langkah pertama yang dilakukan agar penelitian ini memiliki arah tujuan yang jelas maka dilakukan identifikasi dan perumusan masalah. Beberapa permasalahan yang ditemukan di perusahaan pada tahap observasi dapat diidentifikasi dan dilakukan perumusan masalah. Permasalahan yang diteliti dalam penelitian ini adalah penentuan harga pokok produksi dan penetapan harga jual mesin pengecek ban vulkanisir.

Menetapkan Tujuan Penelitian Setelah rumusan masalah terbentuk maka dapat ditetapkan tujuan dari penelitian ini. Tujuan penelitian tersebut akan menjadi pedoman dalam melakukan penelitian. Tujuan dari penelitian ini adalah memahami proses dalam penentuan harga pokok produksi mesin pengecek ban vulkanisir dengan menggunakan metode Activity Based Costing, cara penetapan harga jual, dan analisis dari harga pokok produksi dan harga jual.

53 Studi Lapangan

Studi lapangan dilakukan dengan tujuan untuk mengetahui alur proses produksi secara riil serta mengidentifikasi setiap aktivitas yang terjadi di semua departemen perusahaan yang berkaitan dengan objek penelitian yaitu mesin pengecek ban vulkanisir. Selain itu juga dilakukan pengamatan mengenai penentuan harga pokok produksi di CV X serta mempelajari metode yang digunakan oleh perusahaan untuk menetapkan harga pokok produksi. Hal ini dilakukan dengan cara melakukan wawancara dengan direktur perusahaan.

Studi Pustaka

Mengumpulkan dan mempelajari teori-teori yang mendukung penelitian ini, meliputi:

1. Penelitian yang berkaitan.

2. Proses produksi.

3. Pengertian biaya dan penggolongan biaya.

4. Penghitungan biaya-biaya.

5. Pengertian harga pokok produksi.

6. Penerapan metode activity based costing dalam penetapan harga pokok produksi.

7. Pengertian harga jual suatu produk.

8. Penetapan harga jual produk.

Pengumpulan Data

Pada tahap ini dilakukan pengumpulan data-data yang dibutuhkan untuk menunjang penelitian ini. Terdapat dua jenis data yang akan dikumpulkan dalam penelitian ini yaitu:

1. Data kuantitatif, meliputi data harga bahan baku, data gaji karyawan, data pengeluaran administrasi kantor, data pengeluaran perusahaan tiap bulan, dan data jadwal kerja.

2. Data kualitatif, meliputi data

proses produksi, data nama karyawan, data inventaris, data mesin yang dipakai untuk produksi, dan data jenis-jenis bahan baku.

Pengolahan Data

Data yang telah terhimpun lalu diolah menggunakan metode Activity Based Costing. Dari data yang diperoleh dilakukan penghitungan biaya produksi yang meliputi penghitungan tiga komponen biaya utama yaitu penghitungan biaya bahan baku, penghitungan biaya tenaga kerja langsung, dan penghitungan biaya overhead pabrik. Setelah biaya produksi selesai dihitung maka dapat ditetapkan harga pokok produksi suatu produk.

Selanjutnya dapat dilakukan penghitungan harga jual dari produk tersebut.

Analisis Hasil

Tahap ini bertujuan untuk menganalisis hasil pengolahan data yang telah dilakukan. Analisis dilakukan dengan cara mengkaji apakah terdapat perbedaan antara penghitungan harga pokok produksi menggunakan metode activity based costing dengan metode yang digunakan oleh perusahaan.

Perbedaan harga pokok produksi yang ditetapkan perusahaan dengan yang ditetapkan memakai metode activity based costing dapat berupa pembebanan biaya yang berlebih (overcosting) ataupun pembebanan biaya yang kurang (undercosting). Selain itu, dilakukan pula analisis penyebab perbedaan tersebut.

Hasil dan Pembahasan Pengumpulan Data Biaya

Data yang dikumpulkan difokuskan pada data yang berkaitan dengan proses produksi mesin pengecek ban vulkanisir dan segala

54

aktivitas yang terjadi selama periode bulan November 2014 sampai dengan bulan Januari 2015. Periode tersebut adalah jangka waktu yang dibutuhkan untuk pembuatan mesin pengecek ban vulkanisir.

Biaya Bahan Baku

Penghitungan biaya bahan baku untuk pembuatan mesin pengecek ban vulkanisir sebanyak 20 unit disajikan dalam Tabel 4.1.

Tabel 4.1 Biaya Bahan Baku Mesin Pengecek Ban Vulkanisir

No Jenis Material Total Harga 1 Plat Strip

10x50x6000 Rp 4.762.000,00 2 Plat Lembaran

5x1220x2440 Rp

19.389.000,00 3 Plat Lembaran

10x1220x2440 Rp

11.777.000,00 4 Plat Lembaran

3x1220x2440 Rp 1.645.000,00 5 Plat Lembaran

12x1220x2440 Rp 1.297.000,00 6 Plat Lembaran

2x1220x2440

Rp 880.000,00 7 Profil hollow

3x52x52x6000

Rp 420.000,00 8 Plat Strip 30x60 Rp 551.000,00 9 Plat Strip 16x40 Rp 2.420.000,00 10 Plat Strip 18x50 Rp 360.000,00 11 Plat Strip 33x33 Rp 3.320.000,00 12 Silinder Pejal D10 Rp 346.000,00 13 Silinder Pejal D40 Rp 4.792.000,00 14 Silinder Pejal D30 Rp 1.276.000,00 15 Silinder Pejal D20 Rp 446.000,00 16 Silinder Pejal D16 Rp 773.000,00 17 Silinder Pejal D75 Rp 438.000,00

18 Roller Rp 5.000.000,00

19

Piston (Hidrolik) Rp

50.000.000,00 20

Katup (Valve) Rp

22.000.000,00

21 Baut Rp 6.000.000,00

Rp 137.892.000,00

Tabel tersebut menunjukkan bahwa untuk membuat mesin pengecek ban vulkanisir sebanyak 20 unit dibutuhkan biaya untuk pembelian bahan baku sebanyak Rp 137.892.000,00 dan banyaknya jenis bahan baku yang dibeli adalah 21 item.

Biaya Tenaga Kerja Langsung Data biaya tenaga kerja yang dikumpulkan adalah data biaya tenaga kerja langsung yang berkaitan dengan produksi mesin pengecek ban vulkanisir. Data biaya tenaga kerja langsung diperoleh dari pengolahan data gaji karyawan, data jadwal kerja, dan data jam tenaga kerja langsung.

Sedangkan tenaga kerja langsung yang terlibat adalah operator, welder dan helper. Berikut ini disajikan data biaya tenaga kerja langsung dari proses produksi mesin pengecek ban vulkanisir.

Tabel 4.2 Biaya Tenaga Kerja Langsung Periode November 2014- Januari 2015

Bulan

Jenis Produk Total

Mesin Pengecek Ban

Vulkanisir Produk Lain

November Rp. 16.596.000,00 Rp. 34.524.000,00 Rp. 51.120.000,00 Desember Rp. 21.464.000,00 Rp. 33.064.000,00 Rp. 54.528.000,00 Januari Rp. 7.144.000,00 Rp. 45.112.000,00 Rp. 52.256.000,00 Total Rp. 45.204.000,00 Rp. 112.700.000,00 Rp. 157.904.000,00

Tabel 4.2 menunjukkan biaya yang dikeluarkan untuk membiayai tenaga kerja langsung guna memproduksi mesin pengecek ban vulkanisir dan produk lain yang diproduksi pada periode November 2014 – Januari 2015.

Biaya Penyusutan Mesin

Harga perolehan (Co) mesin milling

= 1 unit x Rp 19.400.000,00

= Rp 19.400.000,00

Dengan ketetapan penyusutan selama 10 tahun dan bunga, pajak, asuransi 11,5 %. Penentuan bunga, pajak, dan asuransi berdasarkan suku bunga dasar kredit pada lampiran 12.

Maka biaya tetap peralatan divisi konstruksi : Biaya penyusutan (Cf) mesin milling

55 Setelah dilakukan penghitungan

biaya penyusutan satu per satu terhadap peralatan dan mesin di divisi konstruksi maka terbentuklah tabel biaya penyusutan. Tabel 4.3 merupakan tabel biaya penyusutan peralatan produksi di divisi konstruksi.

Tabel 4.3 Biaya Penyusutan Mesin

No Nama Alat Jumlah

h Unit Total harga perolehan

Usia Perkiraan

(thn) Penyusutan 1 Miling

manual 1 19.400.000,00 10 3.060.350,00 2 Skrap

manual 1 16.540.000,00 10 2.700.155,00 3 Turning

manual 4 394.000.000,00 12 57.376.250,00 4 Drilling

manual 1 15.650.000,00 10 2.554.862,50 5 Grinding

manual 1 2.520.000,00 4 811.125,00

6 Las

SMAW 4 58.560.000,00 9 10.248.000,00 7 Las OAW 1 6.700.000,00 3 2.747.000,00 Biaya Penyusutan per tahun 79.604.442,50

Biaya Penyusutan per bulan 6.633.703,54

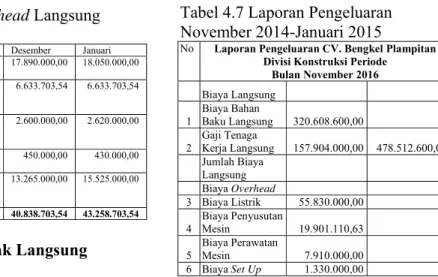

Biaya Overhead Langsung Departemen

Biaya overhead langsung departemen meliputi biaya penyusutan mesin, biaya pemeliharaan mesin, dan biaya bahan pembantu.

Tabel 4.5 Biaya Overhead Langsung Departemen

No Uraian November Desember Januari 1 Biaya

Listrik 19.890.000,00 17.890.000,00 18.050.000,00 2 Biaya

Penyusutan Mesin

6.633.703,54 6.633.703,54 6.633.703,54

3 Biaya Perawatan Mesin

2.690.000,00 2.600.000,00 2.620.000,00

4 Biaya Set

up Mesin 450.000,00 450.000,00 430.000,00 5 Biaya

Bahan Pembantu

15.270.000,00 13.265.000,00 15.525.000,00 Jumlah 44.933.703,54 40.838.703,54 43.258.703,54

Biaya Overhead Tidak Langsung Departemen

Sama halnya dengan

pengumpulan data biaya overhead langsung departemen, data biaya overhead tidak langsung departemen juga dapat secara langsung diperoleh dari perusahaan. Tabel 4.6 menunjukkan rincian biaya overhead tidak langsung departemen.

Tabel 4.6 Biaya Overhead Tidak Langsung Departemen

No Uraian November Desember Januari 1 Gaji Kepala

Produksi 4.500.000,00 4.500.000,00 4.500.000,00 2 Gaji Kepala

Administrasi 3.500.000,00 3.500.000,00 3.500.000,00 3 Bahan Habis

Kantor 1.000.000,00 950.000,00 2.100.000,00 4 Penyusutan

Peralatan kantor

200.000,00 200.000,00 200.000,00

5 Pemeliharaan Peralatan kantor

200.000,00 200.000,00 200.000,00

6 Mobil untuk

transportasi 3.000.000,00 3.000.000,00 3.000.000,00 7 Biaya

konsumsi

6.115.000,00 5.921.000,00 6.250.000,00 8 Biaya air 285.000,00 240.000,00 225.000,00 9 Biaya telepon 1.000.000,00 1.120.000,00 1.050.000,00 10 Penyusutan

bangunan 3.000.000,00 3.000.000,00 3.000.000,00 22.800.000,00 22.631.000,00 24.025.000,00

Data Laporan Pengeluaran Perusahaan

Laporan pengeluaran perusahaan sebenarnya sudah mencakup biaya langsung dan biaya tidak langsung.

Berikut ini merupakan laporan pengeluaran perusahaan yang tersusun dalam Tabel 4.7.

Tabel 4.7 Laporan Pengeluaran November 2014-Januari 2015

No Laporan Pengeluaran CV. Bengkel Plampitan Divisi Konstruksi Periode

Bulan November 2016 Biaya Langsung

1

Biaya Bahan

Baku Langsung 320.608.600,00 2

Gaji Tenaga

Kerja Langsung 157.904.000,00 478.512.600,00 Jumlah Biaya

Langsung Biaya Overhead

3 Biaya Listrik 55.830.000,00 4

Biaya Penyusutan

Mesin 19.901.110,63 5

Biaya Perawatan

Mesin 7.910.000,00

6 Biaya Set Up 1.330.000,00

56

Mesin 7

Biaya Bahan

Pembantu 44.060.000,00 8

Gaji Kepala

Produksi 13.500.000,00 9

Gaji Pegawai

Administrasi 10.500.000,00 10

Bahan Habis

Kantor 4.050.000,00 11

Penyusutan

Peralatan Kantor 600.000,00 12

Pemeliharaan

Peralatan Kantor 600.000,00 13

Mobil untuk

Transportasi 9.000.000,00 14 Biaya Konsumsi 18.286.000,00 15 Biaya Air 750.000,00 16 Biaya Telepon 3.170.000,00 17

Penyusutan

Bangunan 9.000.000,00

Jumlah Biaya Overhead Pabrik 198.487.110,63 Total Pengeluaran 676.999.710,63

Tabel 4.7 merupakan rangkuman dari laporan pengeluaran bulan November 2014, Desember 2014, dan Januari 2015. Jadi Tabel 4.7 sudah mewakili dari laporan pengeluaran bulan November 2014, Desember 2014 dan Januari 2015.

Data Jam Tenaga Kerja Langsung Jam tenaga kerja langsung adalah banyaknya waktu yang digunakan tenaga kerja langsung untuk mengolah bahan baku menjadi bahan jadi. Tabel 4.8 merupakan data jam tenaga kerja.

Tabel 4.8 Data Tenaga Kerja

Langsung Periode November 2014 – Januari 2015

Bulan

Jenis Produk Total

Mesin Pengecek Ban

Vulkanisir (jam)

Produk Lain (jam)

November 996 2064 3060

Desember 1272 1992 3264

Januari 436 2692 3128

Total 2704 6748 9452

Data Jam Mesin

Jam mesin adalah banyaknya waktu yang digunakan oleh mesin atau alat yang tersedia di perusahaan untuk mengolah bahan baku menjadi bahan jadi. Tabel 4.9 merupakan data jam

mesin selama periode November 2014 – Januari 2015.

Tabel 4.9 Data Jam Mesin Periode November 2014 – Januari 2015

Bulan

Jenis Produk

Total Mesin

Pengecek Ban Vulkanisir

(jam)

Produk Lain (jam)

November 765 2032 2797

Desember 993 1962 2955

Januari 126 2667 2793

Total 1884 6661 8545

Jumlah set up adalah jumlah kegiatan untuk menyiapkan mesin sebelum dipakai untuk proses produksi. Hal ini menyatakan berapa kali kegiatan set up tersebut dilakukan dalam satu bulan.

Tabel 4.10 Data Jumlah Set Up Periode November 2014 - Januari 2015

Bulan

Jenis Produk Total Mesin

Pengecek Ban Vulkanisir

(jam)

Produk Lain (jam)

November 1 2 3

Desember 1 2 3

Januari 2 1 3

Total 4 5 9

HPP dengan Metode Perusahaan Berikut ini merupakan

penghitungan harga pokok produksi dan harga jual dari mesin pengecek ban vukanisir menggunakan metode dari perusahaan.

Produk = Mesin pengecek ban vulkanisir

Volume produksi = 20 unit Tingkat kesulitan = Rendah Harga bahan baku

= Rp 137.892.000,00 Harga bahan baku per unit

= Rp 137.892.000,00 / 20

= Rp 6.894.600,00

Harga pokok produksi = Harga bahan baku x 150%

= Rp 6.894.600,00 x 150%

57

= Rp 10.341.900,00 Laba yang dikehendaki

= Rp 5.000.000,00 Harga jual = Harga pokok produksi + Laba

= Rp 10.341.900,00 + Rp 5.00.000,00

= Rp 15.341.900,00 HPP dengan Metode Tradisional

Berikut ini merupakan tahapan yang dilakukan untuk menentukan harga pokok produksi dengan metode tradisional.

1. Biaya Bahan Baku Langsung

Jumlah biaya bahan baku langsung yang dikeluarkan untuk memproduksi mesin pengecek ban vulkanisir yaitu sebesar Rp.

137.892.000,00. (lihat Tabel 4.1).

Sedangkan volume produksi mesin pengecek ban vulkanisir selama periode November 2014 – Januari 2015 adalah 20 unit. Biaya bahan baku langsung per unit dapat ditentukan dengan rumus yaitu jumlah biaya bahan baku dibagi dengan volume produksi.

Biaya bahan baku langsung per unit

= 137.892.000

20

= Rp 6.894.600,00

Jadi biaya bahan baku untuk

memproduksi 1 unit mesin pengecek ban vulkanisir adalah Rp 6.894.600,00.

2. Biaya Tenaga Kerja Langsung Untuk menghitung biaya tenaga kerja langsung per unit dibutuhkan beberapa data yaitu biaya tenaga kerja langsung untuk memproduksi mesin pengecek ban vulkanisir, biaya tenaga kerja langsung untuk memeproduksi semua produk, total jam tenaga kerja untuk memproduksi mesin pengecek ban vulkanisir, total jam tenaga kerja langsung untuk memproduksi semua

produk dan volume produksi mesin pengecek ban vulkanisir. Berikut ini merupakan tahapan dalam penghitungannya.

Biaya tenaga kerja langsung per unit

= Rp 45.172.705, 88/20

= Rp 2.258.635,29 Jadi biaya tenaga kerja langsung untuk memproduksi 1 unit mesin pengecek ban vulkanisir adalah Rp 2.258.635,29.

3. Biaya Overhead Pabrik

Biaya overhead pabrik per unit dapat dihitung dengan mengumpulkan beberapa data yaitu total biaya overhead (lihat Tabel 4.7), volume produksi mesin pengecek ban vulkanisir dan volume produksi semua produk.

58

Besarnya biaya overhead dipengaruhi oleh volume produksi, oleh karena itu faktor pengali yang dipakai adalah perbandingan antara volume produksi mesin pengecek ban vulkanisir dengan volume produksi semua produk. Berikut ini merupakan tahapan dalam penghitungan total biaya overhead yang dibebankan ke produk mesin pengecek ban vulkanisir.

Jadi biaya overhead pabrik yang dibebankan untuk memproduksi 1 unit mesin pengecek ban vulkanisir adalah Rp 902.214,14.

Harga pokok produksi dapat ditentukan setelah 3 komponen biaya pembentuknya telah diketahui. Harga pokok produksi dapat diperoleh dari penjumlahan biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik.

HPP = Rp 6.894.600,00 + Rp 2.258.635,29 + Rp 902.214,14

= Rp 10.055.449,43

HPP dengan Metode Activity Based Costing

Berikut merupakan tahapan dalam menentukan harga pokok produksi dengan Metode Activity Based Costing.

Tahap 1 :

1. Penggolongan berbagai aktivitas 2. Pengasosiasian biaya dengan

aktivitas

3. Penentuan kelompok biaya yang

homogen

4. Penentuan Pool Rate

Setelah mengelompokkan berbagai biaya overhead ke dalam kelompok aktivitas dan cost driver, kemudian biaya overhead tersebut dikelompokkan kembali ke dalam homogenous cost pool.

Pengelompokan ini dilakukan dengan cara mengelompokkan biaya overhead yang berbeda-beda yang dapat menggunakan sebuah cost driver. Dengan kata lain suatu biaya overhead dapat dikatakan homogen apabila menggunakan cost driver yang sama.

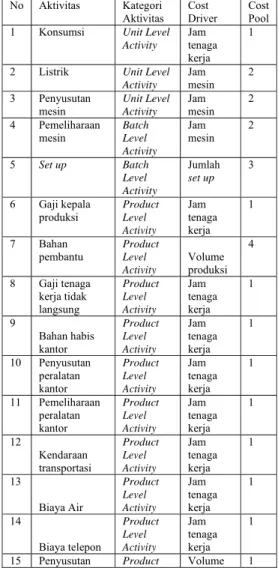

Tabel 4.14 Tabel Pemetaan Cost Pool

No Aktivitas Kategori Aktivitas

Cost Driver

Cost Pool 1 Konsumsi Unit Level

Activity Jam tenaga kerja

1

2 Listrik Unit Level Activity

Jam mesin

2 3 Penyusutan

mesin

Unit Level Activity

Jam mesin

2 4 Pemeliharaan

mesin

Batch Level Activity

Jam mesin

2

5 Set up Batch

Level Activity

Jumlah set up

3

6 Gaji kepala produksi

Product Level Activity

Jam tenaga kerja

1

7 Bahan pembantu

Product Level Activity

Volume produksi

4

8 Gaji tenaga kerja tidak langsung

Product Level Activity

Jam tenaga kerja

1

9

Bahan habis kantor

Product Level Activity

Jam tenaga kerja

1

10 Penyusutan peralatan kantor

Product Level Activity

Jam tenaga kerja

1

11 Pemeliharaan peralatan kantor

Product Level Activity

Jam tenaga kerja

1

12

Kendaraan transportasi

Product Level Activity

Jam tenaga kerja

1

13

Biaya Air

Product Level Activity

Jam tenaga kerja

1

14

Biaya telepon

Product Level Activity

Jam tenaga kerja

1

15 Penyusutan Product Volume 1

59

bangunan Level Activity

produksi

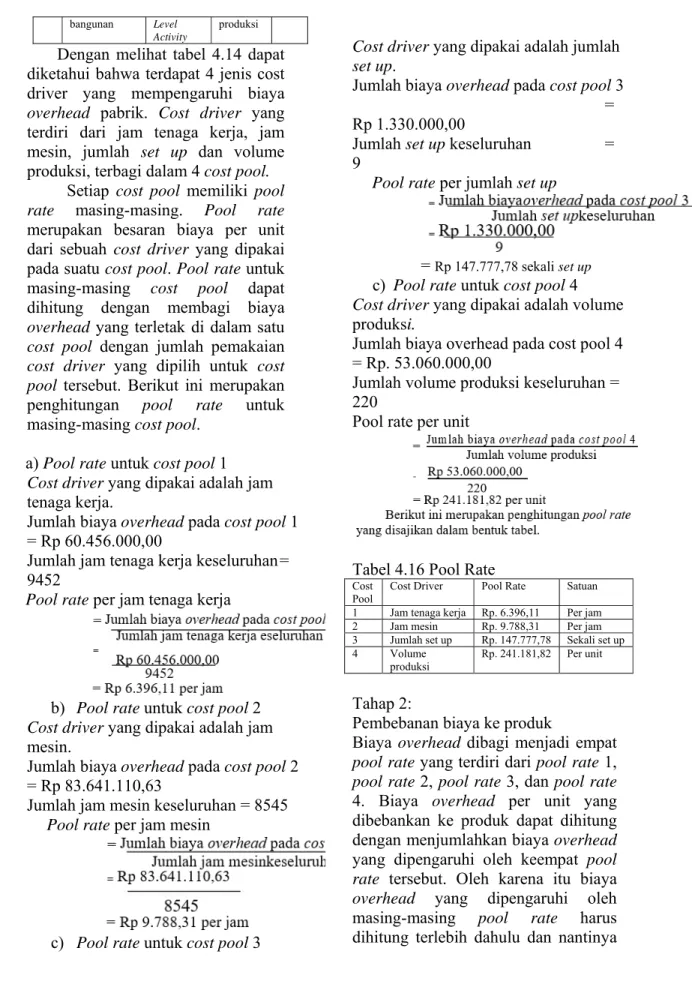

Dengan melihat tabel 4.14 dapat diketahui bahwa terdapat 4 jenis cost driver yang mempengaruhi biaya overhead pabrik. Cost driver yang terdiri dari jam tenaga kerja, jam mesin, jumlah set up dan volume produksi, terbagi dalam 4 cost pool.

Setiap cost pool memiliki pool rate masing-masing. Pool rate merupakan besaran biaya per unit dari sebuah cost driver yang dipakai pada suatu cost pool. Pool rate untuk masing-masing cost pool dapat dihitung dengan membagi biaya overhead yang terletak di dalam satu cost pool dengan jumlah pemakaian cost driver yang dipilih untuk cost pool tersebut. Berikut ini merupakan penghitungan pool rate untuk masing-masing cost pool.

a) Pool rate untuk cost pool 1 Cost driver yang dipakai adalah jam tenaga kerja.

Jumlah biaya overhead pada cost pool 1

= Rp 60.456.000,00

Jumlah jam tenaga kerja keseluruhan = 9452

Pool rate per jam tenaga kerja

b) Pool rate untuk cost pool 2 Cost driver yang dipakai adalah jam mesin.

Jumlah biaya overhead pada cost pool 2

= Rp 83.641.110,63

Jumlah jam mesin keseluruhan = 8545 Pool rate per jam mesin

c) Pool rate untuk cost pool 3

Cost driver yang dipakai adalah jumlah set up.

Jumlah biaya overhead pada cost pool 3

= Rp 1.330.000,00

Jumlah set up keseluruhan = 9

Pool rate per jumlah set up

= Rp 147.777,78 sekali set up c) Pool rate untuk cost pool 4 Cost driver yang dipakai adalah volume produksi.

Jumlah biaya overhead pada cost pool 4

= Rp. 53.060.000,00

Jumlah volume produksi keseluruhan = 220

Pool rate per unit

Tabel 4.16 Pool Rate

Cost Pool

Cost Driver Pool Rate Satuan 1 Jam tenaga kerja Rp. 6.396,11 Per jam 2 Jam mesin Rp. 9.788,31 Per jam 3 Jumlah set up Rp. 147.777,78 Sekali set up

4 Volume

produksi

Rp. 241.181,82 Per unit

Tahap 2:

Pembebanan biaya ke produk

Biaya overhead dibagi menjadi empat pool rate yang terdiri dari pool rate 1, pool rate 2, pool rate 3, dan pool rate 4. Biaya overhead per unit yang dibebankan ke produk dapat dihitung dengan menjumlahkan biaya overhead yang dipengaruhi oleh keempat pool rate tersebut. Oleh karena itu biaya overhead yang dipengaruhi oleh masing-masing pool rate harus dihitung terlebih dahulu dan nantinya

60

akan dihasilkan empat kelompok biaya overhead yang akan dibebankan ke produk.

Penghitungan biaya overhead berdasarkan pool rate 1 yang dibebankan ke produk mesin pengecek ban vulkanisir adalah sebagai berikut.

Pool rate 1 = Rp 6.396,11 per jam Jam tenaga kerja langsung = 2704 jam Volume

produksi = 20 unit

Biaya overhead yang dibebankan

= Rp 922.058,82

Penghitungan biaya overhead berdasarkan pool rate 3 yang dibebankan ke produk mesin pengecek ban vulkanisir adalah sebagai berikut.

Jumlah biaya overhead pabrik yang dibebankan ke produk yaitu mesin pengecek ban vulkanisir dapat diketahui dengan menjumlahkan biaya overhead yang dibebankan ke produk dari masing-masing pool rate.

Total biaya overhead yang dibebankan

= Rp 864.753,62 + Rp 922.058,82 + Rp29.555,56

+ Rp 241.181,82

= Rp 2.057.549,81

Dengan diketahuinya biaya overhead yang dibebankan ke produk mesin pengecek ban vulkanisir maka dapat ditentukan harga pokok produksi untuk mesin pengecek ban vulkanisir.

Harga pokok produksi mesin pengecek ban vulkanisir diperoleh dengan menjumlahkan biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead yang dibebankan.

HPP = Rp 6.894.600,00 + Rp 2.258.635,29 + Rp 2.057.549,81

= Rp 11.210.785,11

Harga jual suatu produk diperoleh dengan menjumlahkan harga pokok produksi dan laba yang dikehendaki.

61 Perusahaan menargetkan memperoleh

margin keuntungan sekitar Rp 5.000.000,00 per unit atau Rp 100.000.000,00 untuk 20 unit. Maka harga jual dapat ditentukan dengan cara sebagai berikut.

= Rp 16.210.785,11 Analisis dan Interpretasi Hasil

Dari penghitungan yang telah dilakukan sebelumnya dapat diamati perbandingan setiap komponen biaya yang terjadi di masing-masing metode.

Perbandingan tersebut bisa lebih besar, sama dengan, atau lebih kecil. Untuk mempermudah dalam pengamatan maka perbandingan setiap komponen biaya dapat dilihat pada Tabel 4.17.

Tabel 4.17 Perbandingan Hasil

Komponen

Biaya Mesin Pengecek Ban Vulkanisir Metode Perusahaan Metode

Tradisional

Metode Activity Based Costing Biaya bahan

baku Rp. 6.894.600,00 Rp. 6.894.600,00 Rp. 6.894.600,00 Biaya tenaga

kerja langsung Rp. 2.258.635,29 Rp. 2.258.635,29 Biaya

overhead

pabrik Rp. 902.214,14 Rp. 2.057.549,81

Harga pokok

produksi Rp. 10.341.900,00 Rp. 10.055.449,43 Rp. 11.210.785,11 Laba Rp. 5.000.000,00

15.341.900,00

Dari tabel tersebut dapat dilihat bahwa harga pokok produksi mesin pengecek ban vulkanisir yang ditetapkan dengan metode perusahaan mengalami pembebanan biaya tenaga kerja langsung dan biaya overhead yang kurang dari yang seharusnya (undercosting), jika dibandingakan dengan harga pokok produksi yang ditetapkan dengan metode activity based costing. Hal ini

dikarenakan penghitungan harga pokok produksi dengan metode perusahaan tidak menghitung biaya tenaga kerja langsung dan biaya overhead pabrik secara terperinci. Penghitungan biaya tenaga kerja langsung dan biaya overhead pabrik tidak dipisahkan. Selain itu perusahaan tidak mempunyai parameter yang tetap dalam menentukan tingkat kesulitan proses produksi suatu produk, hal ini tentunya akan menyebabkan adanya kemungkinan kesalahan dalam menentukan kategori tingkat kesulitan proses produksi yang berakibat terjadinya penentuan harga pokok produksi yang kurang tepat.

Hal yang sama juga terjadi pada harga pokok produksi mesin pengecek ban vulkanisir yang ditetapkan dengan metode tradisonal. Harga pokok produksi mesin pengecek ban vulkanisir yang ditetapkan dengan metode tradisonal mengalami pembebanan biaya overhead yang lebih kecil dari yang seharusnya (undercosting), jika dibandingakan dengan harga pokok produksi yang ditetapkan dengan metode activity based costing. Penyebab dari perbedaan ini karena penghitungan harga pokok produksi dengan metode tradisonal hanya menggunakan satu cost driver saja dalam pembebanan biaya overhead yaitu volume produksi.

Penetapan harga pokok produksi dengan metode activity based costing memperhatikan setiap aktivitas yang terjadi selama proses produksi. Sehingga harga pokok produksinya ditentukan oleh besarnya pengeluaran yang benar- benar dikeluarkan oleh perusahaan.

Harga pokok produksi mesin pengecek ban vulkanisir yang dihitung menggunakan metode activity based costing menggunakan empat cost driver yaitu jam tenaga kerja, jam mesin, jumlah set up, dan volume produksi. Hal ini mengakibatkan rasio konsumsi biaya

62

overhead akan sesuai dengan yang seharusnya karena cost driver yang mempengaruhi setiap aktivitas ditelusuri secara terperinci. Oleh karena itu harga pokok produksi yang didapatkan dengan metode activity based costing akan mendekati harga kenyataan (nilai riil).

Simpulan

Berdasarkan pembahasan pada bab-bab sebelumnya dapat ditarik kesimpulan sebagai berikut:

1. Penentuan harga pokok produksi mesin pengecek ban vulkanisir dengan metode activity based costing melibatkan tiga komponen biaya yaitu biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya bahan baku dan biaya tenaga kerja langsung dapat ditelusuri secara langsung, dan untuk biaya overhead pabrik yang terdiri dari 15 jenis aktivitas penyebab biaya ditelusuri dengan menggunakan 4 cost driver yaitu jam tenaga kerja, jam mesin, jumlah set up, dan volume produksi.

2. Harga jual suatu produk diperoleh dari harga pokok produksi ditambahkan dengan laba. Laba suatu produk ditentukan dari markup percentage yang didapat dari target profit dibagi dengan perkalian volume produksi dengan harga pokok produksi. Hal ini mengakibatkan besarnya harga pokok produksi sangat mempengaruhi besarnya laba.

3. Harga pokok produksi mesin pengecek ban vulkanisir yang ditetapkan oleh perusahaan mengalami pembebanan biaya overhead kurang dari yang seharusnya (undercosting).

Terdapat selisih sebesar Rp 868.885,11 dimana perusahaan menetapkan harga pokok produksi

sebesar Rp 10.341.900,00 dan penghitungan dengan metode activity based costing adalah sebesar Rp 11.210.785,11. Selisih harga pokok produksi yang muncul diakibatkan oleh perbedaan pengelompokan komponen biaya yang digunakan untuk penetapan harga pokok produksi. Adanya selisih harga pokok produksi ini juga mengakibatkan adanya selisih pada harga jual yaitu Rp 868.885,11 dimana perusahaan menetapkan harga jual sebesar Rp 15.341.900,00 dan penghitungan metode activity based costing menghasilkan harga jual sebesar Rp 16.210.785,11. Metode yang dipakai perusahaan hanya memperhatikan biaya bahan baku sebagai komponen utama sedangkan untuk biaya tenaga kerja langsung dan biaya overhead pabrik tidak dihitung secara terperinci. Namun dalam metode activity based costing menghitung secara terperinci biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik berdasarkan aktivitas-aktivitas yang terjadi dalam proses produksi. Metode yang dipakai oleh perusahaan dalam penentuan harga pokok produksi memiliki tingkat ketepatan yang rendah yang bisa menyebabkan terjadinya pembebanan biaya yang terlalu besar (overcosting) ataupun terjadinya pembebanan biaya yang terlalu kecil (undercosting). Hal ini berbeda dengan metode activity based costing yang memiliki tingkat ketepatan yang mendekati nilai sebenarnya (nilai riil) dalam menentukan harga pokok produksi suatu produk.

63 Daftar Pustaka

Assauri, S. (1980). Management Produksi. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Horngren, dkk. (2008). Akuntansi Biaya. Jakarta: Erlangga.

Mulyadi. (2010). Akuntansi Biaya.

Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Prakoso, K. Y. (2012). Penerapan Metode Activity Based Costing (ABC) dengan Pendekatan Manajemen Rantai Pasok (Supply Chain Management) di P.T.

Kaewan Sejati Akurasi (KSA

Yogya). Yogyakarta.

http://digilib.uin-

suka.ac.id/8085/1/BAB%20I,%20V I,%20DAFT

AR%20PUSTAKA.pdf, [diakses

pada tanggal 13 Januari 2015].

Rochim, T. (1993). Teori dan Teknologi Proses Permesinan. Bandung: FTI- ITB Higher Education Development Support Project Institut Teknologi Bandung.

Siswoyo. (1995). Manajemen Industri 1. Bandung: Pusat Pengembangan Pendidikan Politeknik.

Supriyono.(1997). Akuntansi Biaya dan Akuntansi Manajemen Untuk Teknologi Maju dan Globalisasi.

Yogyakarta: BPFE Yogyakarta.

Suryanegara, Agus. (2003).

Pendekatan Metode Activity Based Costing pada Penentuan Harga Pokok Produksi Ready Mix Concrete. Pascasarjana Jurusan Teknik Sipil Institut Teknologi Sepuluh Nopember, Surabaya.