39 BAB 3 SOLUSI BISNIS

PT Agricinal bergerak di bidang usaha yang menjual farm product menjadi raw

materials pada perusahaan lain, sehingga pelanggan perusahaan terdiri dari

industri- industri yang akan menggunakan produk perusahaan sebagai bahan baku. Keterlambatan perusahaan dalam menghasilkan produk, akan mengakibatkan proses produksi pelanggan mereka terganggu. Pelanggan sangat menginginkan agar perusahaan ini dapat menyediakan kebutuhan produksi mereka dengan baik.

Perusahaan menyadari hal tersebut, karena itulah perusahaan membutuhkan pelaksanaan logistical management yang baik dan efisien. Namun dalam pelaksanaannya, masih terdapat berbagai kendala dalam mewujudkan logistical

management sesuai dengan standar yang ditetapkan, dan hal ini menganggu

kelancaran penjualan.

Pada bab ini penulis akan membahas hasil yang didapat dari pengamatan secara langsung pada perusahaan, dan juga dari sisi keuangan perusahaan yaitu berupa data penjualan selama tiga tahun 2005 - 2007. Dalam penelitian ini penulis mendeteksi beberapa masalah yang akan diulas di bawah ini dan akan juga penulis sampaikan pemikiran penyelesaiannya agar sales selalu lancar, yang menyangkut

outbound logistic sebagai berikut:

1. Masalah pada kegiatan customer service dengan customers.

2. Masalah pada kegiatan transportation dari pabrik dan pelabuhan khusus kepada customers.

3.1. Masalah pada customer service

Berdasarkan penelitian yang telah penulis lakukan di perusahaan ini, penulis menemukan bahwa customer service di perusahaan ini telah disadari sebagai suatu faktor yang sangat penting dan berpengaruh. Perusahaan berusaha menjaga

40

hubungan baik dengan pelanggannya dan melihat pelanggannya itu sebagai bagian dari perusahaan.

Pedoman penilaian customer service perusahaan adalah berdasarkan unsur-unsur di bawah ini:

1. Ketepatan dan kecepatan pengiriman barang 2. Pemenuhan pesanan

3. Komunikasi 4. Fleksibilitas

5. Ketersediaan barang

Penerapan dari unsur-unsur tersebut di atas pada perusahaan akan penulis uraikan pada sub-bab-sub-bab berikut ini.

3.1.1. Ketepatan dan Kecepatan Pengiriman Barang

Kecepatan dan ketepatan pengiriman barang merupakan salah satu faktor penting dalam customer service, yang nantinya akan menentukan customer satisfaction. Perusahaan selama ini dapat memenuhi ketepatan barang yang telah disepakati dengan pelanggan, karena pelanggan melakukan pesanan dengan standar mutu yang lazim dan telah disepakati bersama.

Untuk menjaga kualitas mutu CPO yang dibeli pelanggan perusahaan selalu memberikan CPO dengan memperhatikan jarak dimana pembeli akan membawa CPO milik mereka, perusahaan ini melakukan kebijakan dengan memberikan CPO dengan mutu yang lebih baik dari yang dipesan oleh pelanggan, sehingga apabila ada gangguan dalam proses perjalanan dari PMKS ke perusahaan pelanggan, mutu CPO dapat tetap dijaga dan proses penjualan untuk memenuhi kepuasan konsumen selalu lancar. Perusahaan juga mencantumkan garansi yang tertulis di kontrak jual-beli apabila CPO diterima oleh pelanggan dengan mutu yang tidak sesuai di kontrak.

3.1.2. Pemenuhan Pesanan

Kemampuan perusahaan dalam memenuhi pesanan dapat dikatakan sudah berjalan dengan baik. Perusahaan hampir tidak pernah kehabisan stok karena

41

perusahan memiliki stok dengan jumlah banyak, mengingat perusahaan ini adalah perusahaan manufaktur yang melakukan proses produksi setiap hari. Saat ini Pabrik Kelapa Sawit (PKS) PT Agricinal beroperasi dengan kapasitas olah 60 ton TBS/jam(PKS) dan 100 ton inti /hari (pabrik inti).

Apabila CPO dengan kualitas mutu yang dicari pelanggan tidak ada, perusahaan ini dapat memberikan jaminan paling lambat 1 mingggu untuk memenuhi pesanan. Sehingga dengan demikian, diharapkan pelanggan-pelanggan memiliki citra positif terhadap perusahaan dan tidak melakukan pembelian ke PMKS lain.

3.1.3. Komunikasi

Dalam pelaksanaan customer service, komunikasi merupakan salah satu faktor yang sangat penting, khususnya dalam menjaga hubungan yang baik dengan para pelanggan perusahaan. Komunikasi itu sendiri dapat dibedakan menjadi komunikasi internal yang berlangsung antar bagian dalam perusahaan, dan komunikasi eksternal yang berlangsung antara perusahaan dengan para pelanggan,

supplier dan pihak-pihak lain di luar perusahaan.

Mengenai komunikasi internal perusahaan, seringkali terjadi keterlambatan dalam pengolahan data, karena komputer tiap-tiap divisi belum terhubung seluruhnya ke bagian PUSLATA (Pusat Pengolahan Data). Data-data hasil panen dari tiap

afdeling masih harus diantar setiap sore ke kantor pusat. Data dari jembatan

timbang, data dari bagian tangki timbun juga masih belum terhubung langsung ke kantor pusat. Hal ini menyebabkan lambatnya pengolahan data terutama pada tiap akhir bulan, karena banyaknya data yang harus diolah meliputi data gaji karyawan, tambahan premi bagi pemanen, dan data pembayaran bahan baku TBS kepada petani plasma. Akibat tidak rapinya data-data premi karyawan, seringkali terjadi kecurangan yang dilakukan oleh mandor untuk menaikkan premi karyawan bawahannya.

Untuk mengatasi hal ini, perusahaan disarankan untuk membangun suatu sistem informasi manajemen yang terintegrasi dengan tujuan agar data-data dapat lebih

42

terdokumentasi dengan baik, memudahkan penghitungan, mempercepat pengolahan data, dan untuk menunjang kelancaran penjualan produk perusahaan.

Untuk customer service, komunikasi yang menjadi pokok perhatian adalah komunikasi eksternal antara perusahaan dengan pelanggan, perusahaan dengan masyarakat sekitar, perusahaan dengan petani plasma.

Komunikasi eksternal yang dilakukan perusahaan dirasakan cukup baik terutama komunikasi dengan para pelanggannya. Perusahaan, melalui bagian pemasaran, biasanya memberikan informasi mengenai hal-hal yang berkaitan dengan para pelanggan. Kepala pemasaran juga seringkali menelpon para pelanggannya untuk menanyakan dan melakukan penawaran, apakah mereka membutuhkan CPO. Dengan cara ini, diharapkan para pelanggan akan merasa diperhatikan dan dapat meningkatkan kepuasan dari mereka.

3.1.4. Fleksibilitas

Dalam rangka memberikan customer service yang baik fleksibikitas diperlukan dalam memberikan customer service yang lebih bagi para pelanggan, sebab tidak semua pelanggan memiliki tanggapan yang sama terhadap pelayanan-pelayanan yang diberikan oleh perusahaan. Karena itu, perusahaan harus mempertimbangkan fleksibilitas dalam pelayanannya untuk membuat semua pelanggan merasa dihargai dan diperhatikan. Salah satu bentuk fleksibilitas ini adalah kemampuan perusahaan memenuhi permintaan pelanggan yang sifatnya tidak biasa sekalipun. Akan tetapi, fleksibilitas pelayanan yang diberikan oleh perusahaan tersebut juga harus disesuaikan dengan kemampuan perusahaan itu sendiri.

Dalam hal fleksibilitas, perusahaan ini dapat dikatakan telah memberikan pelayanan yang cukup fleksibel terhadap para pelanggannya. Contoh dari pelayanan yang fleksibel antara lain:

• Mendahulukan pesanan yang sifatnya mendesak, dengan catatan alasan yang diberikan oleh pelanggan memang penting sifatnya.

• Bagi pelanggan yang sudah rutin melakukan pembelian dan dekat hubungan personal dengan pemilik perusahaan. Kepala pemasaran memperbolehkan bagi pelanggan khusus seperti ini, untuk mengambil

43

CPO tanpa harus membayar dimuka. Tanggal jatuh tempo pembayaran dibicarakan dan ditetapkan sebelum CPO diambil.

3.1.5. Ketersediaan barang

Mengenai ketersediaan barang (CPO), penulis menyimpulkan bahwa perusahaan selama ini telah melakukannya dengan baik. Perusahaan ini relatif aman dari gangguan ketersediaan barang, karena bahan baku berasal dari perkebunan sendiri, dan juga membeli bahan baku dari kebun plasma - kebun swadaya yang selalu rutin menyalurkan hasil kebun mereka ke perusahaan ini. Hal yang dapat menganggu ketersediaan barang apabila ada kerusakan berat pada PMKS, sehingga PMKS tidak dapat melakukan proses produksi. Untuk mengantisipasi hal ini penulis menyarankan agar perawatan rutin PMKS dilakukan untuk mencegah hal-hal yang dapat mengganggu proses produksi.

3.2. Masalah pada transportation

Penulis akan membahas mengenai outound transportation, dalam permasalahannya dalam memindahkan CPO pesanan ke lokasi pelanggan.

3.2.1. Peranan Manajemen Logistik dalam menunjang kelancaran penjualan CPO di PT Agricinal

Manajemen logistik yang dilakukan perusahaan bertujuan untuk menunjang kelancaran penjualan. Karena dengan melakukan manajemen logistik dengan baik, perusahaan ini dapat menjual CPO dengan mutu yang baik sehingga perusahaan ini mempunyai competitive advantage dalam memasarkan produknya. Untuk mengetahui sejauh mana manajemen logistik sudah dilakukan oleh perusahaan selama ini. Penulis akan mengevaluasi data penjualan dibandingkan dengan target penjualan dari tahun 2005 sampai dengan tahun 2007.

3.2.2. Evaluasi Data Penjualan

Berikut ini adalah tabel dan grafik data penjualan CPO tahunan secara keseluruhan.

44

Tabel 3.1. Penjualan CPO Total

Sumber dari PT Agricinal

Gambar 3.1. Grafik Penjualan CPO total (dalam Rupiah) tahun 2005-2007 Sumber : PT Agricinal

45

Gambar 3.2. Grafik Penjualan CPO (dalam Kg) tahun 2005-2007 Sumber : PT Agricinal

Dari tabel 3.1, gambar grafik 3.1, dan gambar grafik 3.2 diatas dapat dilihat terjadi peningkatan penjualan CPO setiap tahunnya. Pada tahun 2005 terdapat peningkatan sebesar 8,47% dibandingkan dengan tahun sebelumnya. Begitu juga pada tahun 2006 terjadi peningkatan yang lebih tinggi lagi yaitu sebesar 63,08%. Hal ini berlangsung juga pada tahun 2007 terjadi peningkatan sebesar 125,97%.

Tabel 3.2. Perubahan Persentase Penjualan CPO Total

Sumber : PT Agricinal

Peningkatan ini disebabkan oleh bertambahnya jumlah pohon yang dapat menghasilkan, sehingga hasil panen TBS setiap tahunnya dapat meningkat.

46

Perusahaan menetapkan target penjualan CPO dengan cara :

Menghitung jumlah areal perkebunan yang sudah dapat menghasilkan, sehingga perusahaan dapat menghitung hasil CPO yang bakal diperoleh, lalu dikalikan dengan prediksi harga CPO rata-rata dalam 1 tahun.

Penulis melihat bahwa perusahaan belum melakukan aktivitas manajemen logistik dengan baik sehingga bila dibandingkan dengan target penjualan yang ditetapkan oleh perusahaan, masih terdapat selisih antara realisasi penjualan dan target penjualan. Berikut ini penulis sajikan perbandingan antara target penjualan dengan realisasi penjualan CPO dari tahun 2005-2007.

3.2.3. Evaluasi target penjualan dibandingkan dengan realisasi penjualan

Tabel 3.3. Perbandingan target penjualan dengan realisasi penjualan (dalam Kg dan Rupiah) Tahun 2005-2007

Sumber : PT Agricinal

Gambar 3.3. Grafik Perbandingan nilai target penjualan dengan realisasi (dalam Rupiah) Tahun 2005-2007

47

Gambar 3.4. Grafik Perbandingan nilai target penjualan dengan realisasi (dalam Kg) Tahun 2005-2007

Bila dibandingkan dengan target penjualan, dapat dibuktikan bahwa perusahaan belum melakukan manajemen logistik dengan baik, sehingga terdapat selisih antara target penjualan dan realisasi penjualan. Tahun 2005 terdapat selisih sebesar Rp 10.526.895.230. Pada tahun 2006 selisihnya menurun menjadi Rp 8.009.581.990. Tapi selisih kembali meningkat pada tahun 2007 sebesar Rp 19.835.956.002. Hal ini disebabkan karena aktivitas manajemen logistik di dalam perusahaan, belum dilakukan dengan baik, baik dari sisi Inventory management yang belum baik, serta warehousing CPO yang belum baik, dan kurang majunya sistem sarana transportasi outbound logistik dalam perusahaan yang mengakibatkan terjadinya penundaan pengiriman CPO pada pelanggan, kesemuanya berdampak pada kualitas CPO yang akan dikirimkan pada pelanggan. Hal diatas menyebabkan bagian pemasaran sulit untuk memasarkan produk dan juga akan mendapatkan harga pasar yang lebih rendah daripada CPO dengan kualitas baik. Oleh karenanya, perbaikan manajemen logistik perlu dilakukan perusahaan, untuk menunjang kelancaran penjualan.

3.3. Pengembangan bisnis

3.3.1. Pengembangan Pada sistem outbound logistik

Saat ini manajemen logistik sudah seharusnya mendapat perhatian istimewa karena penting untuk menekankan kualitas barang-barang dan servis serta

48

persaingan harga yang ketat untuk memaksa perusahaan bertahan di pasar.

Manajemen logistik secara umum diartikan sebagai suatu proses yang menjamin pengiriman barang yang tepat, ke tujuan yang benar, pada waktu yang ditetapkan, dalam jumlah yang disepakati kepada pelanggan. Secara normal, ketika membicarakan manajemen logistik, keseluruhan rantai pasokan diperhitungkan, dari pengadaan bahan mentah sampai pada pengiriman barang jadi dan pelayanan pada pelanggan.

Aktivitas logistik dapat dikategorikan sebagai kegiatan inbound dan outbound logistik. Aktivitas dari penyediaan barang mentah sampai pada produksi akhir disebut aktivitas inbound, dan aktivitas yang menyangkut saluran distribusi penyaluran barang jadi atau jasa pada pelanggan dari tempat produksi disebut aktivitas outbound.

Empat area dari manajemen logistik adalah penyediaan, pengiriman, memindahkan barang dari satu tempat ke tempat yang lain menggunakan alat transportasi, serta perpindahan antara suatu bentuk transportasi kepada bentuk transportasi lainnya. Rantai pasokan dan logistik biasanya sekitar 5% sampai 50% dari total biaya produksi, tergantung pada industrinya. Dibawah ini adalah beberapa cara untuk mengurangi biaya - biaya di empat area ini :

• Penyediaan

Perusahaan harus melakukan pendataan terhadap pemasok secara luas dan memperhatikan pemasok mana yang memeberikan nilai lebih kepada perusahaan. Hal ini tidak berarti perusahaan sering mengganti pemasok tetapi perusahaan harus mengenal karakter pemasok yang memeperkuat posisi tawar perusahaan. Perusahaan juga harus mengerti secara detail the true costs of sourcing. Perhitungkan semua biaya costs freight, duty, inventory carrying costs, dan

brokerage ( mediator ) yang terlibat dalam pengadaan. Perbandingan biaya yang

49 • Transportasi

Perusahaan harus memilih jenis transportasi yang paling sesuai untuk pengiriman barang ( udara, laut, rel, jalan, atau melaui pipa ) baik dari sisi kualitas maupun dari sisi kuantitas barang untuk memenuhi standar waktu pengiriman. Ketika semua jenis transportasi ini memiki kekurangan dan kelebihan dalam hal biaya, kecepatan, kapasitas, fleksibilitas, dan keamanan, tentunya ketepatan dalam pemilihan jenis transportasi dapat mengurangi resiko kerugian perusahaan.

Ketepatan penjadwalan dan pengangkutan dapat mengurangi inventarisasi transit. Saat ini beberapa teknik analisa dan matematika telah tersedia untuk menyelesaikan masalah dalam rute pengiriman. Konsolidasi biaya pengiriman dapat mengurangi biaya transportasi dalam jumlah yang lebih besar, termasuk dalam mengirim barang dalam jumlah yang lebih kecil secara bersamaan untuk melakukan efisiensi transportasi dalam hal kuantitas.

• Biaya Pengapalan

Lakukan pengendalian biaya pengapalan, khususnya ketika perusahaan melakukan pengiriman pada dasar pelayanan cepat yang membutuhkan biaya yang tinggi. Ketidaktelitian penjadwalan pengiriman menyebabkan kepanikan yang membuat biaya lebih tinggi.

• Persediaan

Menggunakan sistem kendali yang sesuai dan menggunakan kesempatan untuk mendapatkan potongan harga dari pemasok dengan memesan dalam jumlah yang banyak. Berkaca dari pengalaman sebelumnya, perusahaan harus dapat menjamin persediaan untuk menghindari kejadian di masa yang akan datang yang dapat menyebabkan kekurangan persediaan, seperti kebakaran, pencurian, kecelakaan, dan lain sebagainya.

Mengurangi jumlah titik persediaan untuk mengurangi keseluruhan perbedaan permintaan. Tindakan ini disebut risk pooling. Jumlah keseluruhan dari biaya angkut dapat dikurangi dari pengurangan provision dari batasan aman persediaan

50 pada titik penyimpanan yang berbeda.

Dalam hal ini, langkah yang diambil dalam menurunkan biaya logistik adalah dengan :

1. Menentukan target pelayanan kepada pelanggan dan tujuan organisasi. 2. Menghitung biaya logistik saat ini.

3. Membandingkan biaya dengan perusahaan lain di industri yang sama. 4. Mengembangkan dan mengimplementasikan biaya yang paling rendah

yang memenuhi inti dari bisnis perusahaan.

3.3.2. Projek Pembelian pengangkut CPO sendiri

3.3.2.1. Analisis Kelayakan Financial Pada Projek Pembelian Kapal.

Kelayakan finansial suatu proyek dapat dinilai dengan menggunakan konsep nilai uang yang akan didapatkan dari proyek tersebut (nilai masa dpan, future value) pada nilai uang bersih saat ini (net present value, NPV) dengan menggunakan faktor terdiskon tertentu. Nilai NPV pada tingkat persentase faktor terdiskon tertentu yang memberikan nilai 0 dinamakan tingkat pengembalian internal (IRR,

Internal Rate of Return) proyek. Persentase IRR yang lebih besar dari rata – rata

tertimbang nilai biaya modal (WACC, Weghted Average Cost of Capital) merupakan indikasi bahwa proyek layak untuk dijalankan. Return on Investment (ROI) adalah alat keuangan yang mudah untuk mengukur tingkat pengembalian ekonomis dari sebuah proyek atau investasi. ROI mengukur efektivitas investasi dengan membandingkan net benefit dengan investasi awal. ROI telah menjadi salah satu metode yang paling popular digunakan untuk memahami, mengevaluasi, dan membandingkan nilai dari pilihan investasi yang berbeda.

Payback Period (PBP) didefinisikan sebagai lamanya waktu yang dibutuhkan

untuk mengembalikan investasi awal melalui cash flow yang dihasilkan oleh investasi tersebut. Payback Period ini tidak boleh melebihi target maksimum

payback period suatu investasi yang sudah ditetapkan. Apabila ada dua atau lebih

proyek yang bersifat mutually exclusive (salah satu yang dipilih), maka proyek dengan payback period yang terpendek yang dipilih. Return on Equity (ROE)

51

adalah suatu indikator untuk mengukur tingkat pengembalian ekonomis dari sebuah proyek atau investasi dari modal yang ditanamkan/disetorkan oleh pemegang saham.

Besarnya WACC ditentukan oleh rasio modal, baik modal sendiri ataupun pinjaman, serta besarnya nilai suku bunga pinjaman tersebut. Pendekatan inilah yang digunakan untuk menentukan kelayakan finansial proyek pembelian kapal pengangkut CPO untuk PT Agricinal.

A. Asumsi dasar

a. Faktor inflasi Rupiah 8%

b. Pertumbuhan Biaya Operasi (Increase in Operating Cost) = 4% Asumsi ini diambil dari hasil data deep interview pada beberapa perusahaan (third party) yang mengoperasikan kapal tanker berdasarkan historical data.

c. Harga Marine Fuel Oil mengikuti harga pada 30 april 2008 yaitu sebesar Rp 5,683,295.

Gambar 3.5. Grafik Harga minyak bahan bakar untuk industri pada bulan Mei Sumber dari www.pertamina.com

52 B. Biaya investasi (Capital Expenditure)

Biaya investasi untuk perkebunan kelapa sawit biasanya dikelompokkan menjadi biaya investasi tanaman atau Develpment Capex, biaya investasi non tanaman atau Operating Capex (rumah, mesin, instalasi pembibitan), dan investasi pabrik kelapa sawit atau Project Capec.

Investasi non tanaman (Operating Capex)

Tabel 3.4. Investasi non tanaman (Operating Capex) Nama Perkiraan Satuan Jumlah Harga Per Unit

(Rp)

Total (Rp)

KENDARAAN DAN ALAT BERAT

Kapal Tanker 5000 Ton ( Harga ini sudah termasuk

pengurusan dokumen siap layar dan Administrasi).

Unit 1 23.000.000.000 23.000.000.000

Dokumen yang dikeluarkan:

· Surat tanda pendaftaran / kebangsaan (didasari oleh surat ukur dan Gross Akte, dikeluarkan oleh Ditjen Perhubungan Laut)

· Sertifikat kelaikan dan pengawakan kapal (Ditjen Perhubungan Laut) · Paspor / Seamen Book/DAHSUSKIM bagi ABK WNA (Imigrasi) · Ijin Kerja Tenaga Asing (IKTA) (Depnakertrans)

· Surat Ijin Berlayar (SIB) dikeluarkan oleh Ditjen Perhubungan Laut · Pemberitahuan Impor Barang Tertentu (PIBT)

· Dispensasi Bendera

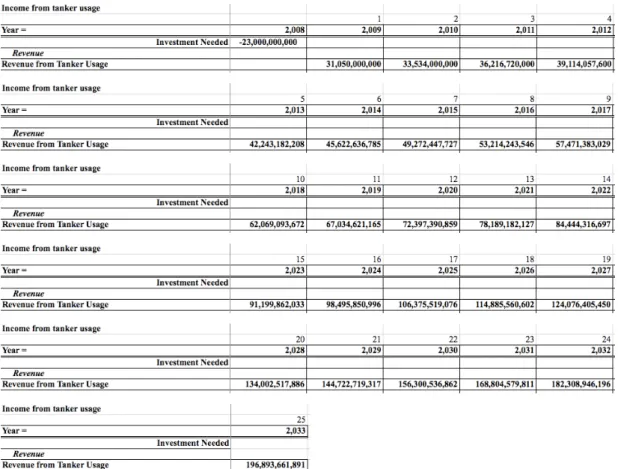

C. Analisis Revenue

Revenue adalah penerimaan proyek selama satu siklus tanaman (25 tahun) dan

53

ditentukan oleh harga ongkos kirim CPO / kg, jumlah minggu efektivitas kapal, dan jumlah voleme pengiriman.

Harga ongkos kirim CPO / kg ditentukan dengan menghitung antara harga CPO FOB dari KPB Belawan dikurangi dengan Harga pokok CPO dari perusahaan. Jumlah minggu efektivitas kapal ditentukan dari jumlah minggu selama setahun dikurangi dengan masa waktu kapal dalam perbaikan. Dalam wawancara terhadap awak kapal tanker ditemukan bahwa masa perbaikan kapal adalah dua minggu setiap tahunnya (data historical).

Model bisnis freight ini perusahaan akan mngalami kenaikan pada sisi revenue ketika pengiriman CPO mendekati 100% utilisasi volume angkut cargo kapal, yaitu 5000 Ton. Perkiraan volume pengiriman 12.000 Ton / bulan adalah perkiraan konservatif dengan melihat kecenderungan jumlah pengiriman yang terjadi selama ini.

54

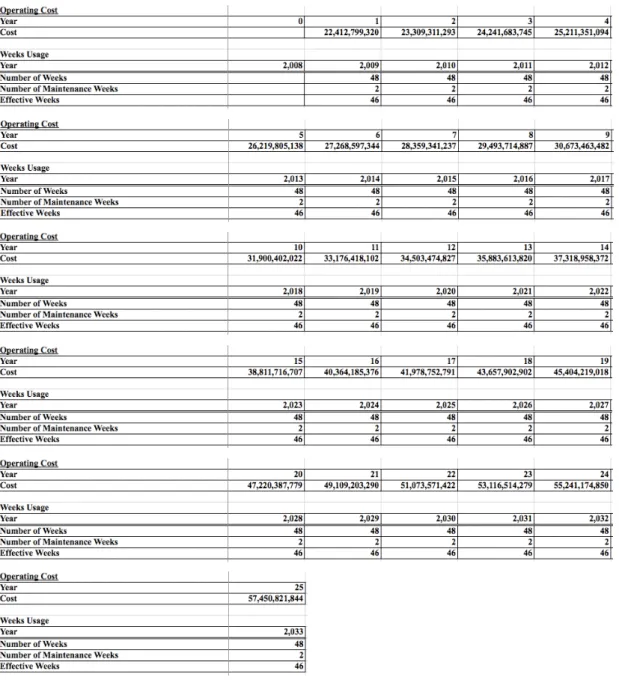

D. Proyeksi Biaya Operasional (Operating Expenditure)

Biaya operasional setiap tahunnya adalah Rp. 22,412,799,320, biaya ini adalah terdiri dari biaya operasional kapal selama satu tahun, biaya berlayar kapal selama satu tahun, dan biaya bongkar muat kapal selama satu tahun.

Dalam hal ini pengoperasian kapal yang akan dimiliki oleh PT Agricinal dilakukan oleh outsource. Untuk total biaya operasional dapat dilihat pada tabel Total Biaya Operasional di bawah ini, dan untuk detail Total Biaya Operasional dapat dilihat di lampiran.

55

Tabel 3.6. Operating Cost

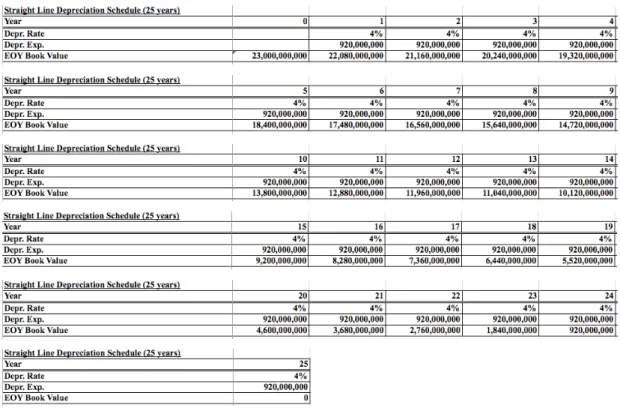

E. Perencanaan Biaya Investasi dan Penyusutan

Perencanaan biaya investasi ditentukan oleh jadwal penanaman kelapa sawit di lapangan serta periode pembelian dan / atau pembuatan alat / mesin / bangunan / untuk digunakan di lapangan. Secara garis besar, perencanaan dapat dilihat pada tabel dibawah ini.

56

Penyusutan biaya investasi untuk Kapal Tanker dilakukan selama 25 tahun ( kapal baru).

Tabel 3.7. Straight Line Depreciation

Tabel 3.8. Perencanaan Biaya Investasi

Keterangan Tahun 0 Akhir Tahun 0

Investasi Proyek Kapal Rp5,750,000,000 Rp17,250,000,000

Total Investasi Rp23,000,000,000

F. Analisis Keuangan

Analisis keuangan untuk menenentukan layak tidaknya proyek ini dilakukan dengan 35% modal sendiri dan 65% pinjaman dari bank. Pada kondisi 35% equitydidapatkan nilai IRR 40.535% dan NPV 71,466,726,794yang bila dibandingkan dengan biaya modal (WACC) 15.65% dengan kondisi suku bunga komersial perbankan Indonesia saat ini maka proyek ini layak untuk dilaksanakan.

Pada tabel di bawah ini dilakukan penghitungan dengan 35% equity. Artinya dengan menggunakan 35% equity (Rp 8,050,000,000), proyek ini

57

layak karena memberikan tingkat pengembalian internal sebesar 40.535%, mencapai titik impas pada tahun ke 4.

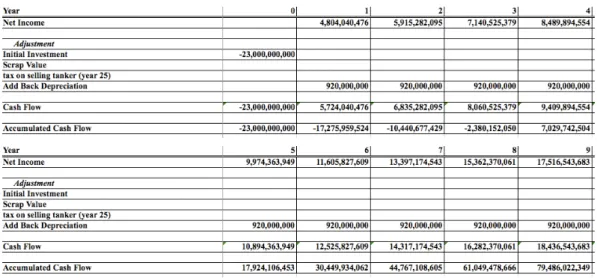

G. Laporan Laba Rugi

Berdasarkan data perhitungan laba rugi perusahaan selama 25 tahun didapatkan proyeksi laba rugi sebagai berikut.

Revenue = Rp 196,893,661,891

EBITDA = Rp 139,442,840,047

EBIT = Rp 138,522,840,047

Laba Bersih = Rp 96,367,988,033

Detail perhitungan laba rugi perusahaan dapat dilihat pada lampiran Laporan Data Keuangan Projek Kapal Tanker PT Agricinal.

H. Laporan Arus Kas

Arus kan perusahaan selama 25 tahun memberikan nilai positif dengan kombinasi sumber dana dari asktivitas operasional sampai dengan tahun ke 4. Posisi saldo kas perusahaan pada tahun ke 25 akan mencapai nilai Rp 907,226,635,415, sebagaimana disajikan pada lampiran Laporan Data Keuangan Projek Kapal Tanker PT Agricinal.

58 I. Penilaian Perusahaan

Penilaian perusahaan dengan penambahan investasi pembelian kapal pengangkut CPO sendiri akan memberikan nilai pengembalian internal (IRR) sebesar 40.535%, bila modal pembiayaannnya dibiayai dengan 35% modal sendiri dan 65% pinjaman bank. Nilai IRR 40.535% dan NPV 71,466,726,794inilah yang dijadikan sebagai dasar analisis kelayakan finansial proyek, karena rata rata tertimbang biaya modal (WACC,

weighted average cost of capital) biasanya diasumsikan sama dengan

tingkat suku bunga deposito bank nasional (SBI).

Analisis Nilai Bersih Saat Ini (NPV) dan Nilai sekarang (PV) Arus Kas Bebas dapat dilihat pada lampiran Laporan Data Keuangan Projek Kapal Tanker PT Agricinal.

59

Nilai WACC bisa menjadi semakin rendah bila dana didapatkan dari pinjaman. Hal tersebut disebabkan pinjaman dapat menjadi pengurang keuntungan perusahaan yang akan menurunkan nilai WACC sejumlah besarnya pinjaman dikalikan dengan tarif pajak terdiskon.

Berdasarkan analisis yang dilakukan untuk proyek ini, dengan ROI sebesar 26% dan ROE sebesar 50% dapat disimpulkan bahwa investasi pembelian kapal pengangkut CPO sendiri layak untuk dilaksanakan, sepanjang kondisi yang melatarbelakangi sisi revenue dan sisi biaya tidak begitu menyimpang dari asumsi – asumsi yang disampaikan.Hal yang cukup penting untuk diantisipasi adalah jika tidak terpenuhinya nilai WACC, tingkat inflasi, dan jumlah waktu efektif pengoperasian kapal tanker. Untuk detail sensitivity analysis dapat dilihat pada lampiran sensitivity analysis.