PENGARUH CORPORATE SOCIAL RESPONSIBILITY TERHADAP KINERJA KEUANGAN PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2017

Rakhmani M. Putri1, Ronny Prabowo2

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Jl. Diponegoro 52-60 Salatiga 50711

Email: [email protected] , [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui hubungan Corporate Social Responsibility (CSR) dan hubungan antara item-item atau kategori di dalam pengungkapan Corporate Social Responsibility (CSR) terhadap kinerja keuangan perusahaan yang diukur dengan menggunakan Return on Equity (ROE).

Metode analisis data yang digunakan pada penelitian ini adalah regresi data panel. Penelitian ini dilakukan dengan menggunakan pendekatan kuantitatif dan data sekunder dengan menganalisis laporan tahunan tahun 2007-2017. Sampel penelitian berjumlah 22 perusahaan dan total sampel 95 sampel data dengan metode purposive sampling. Hasil penelitian diantara dua hipotesis ini menunjukkan bahwa pada hipotesis pertama CSR memiliki pengaruh positif dan signifikan terhadap ROE. Pada hipotesis kedua hanya terdapat satu item atau kategori CSR yang memiliki pengaruh positif dan signifikan terhadap ROE yaitu item keterlibatan masyarakat. Selain itu, variabel kontrol growth juga memiliki pengaruh terhadap ROE.

Kata kunci: Corporate Social Responsibility, Kinerja Keuangan Perusahaan, Return on Equity

ABSTRACT

This research aims to determine the relationship of Corporate Social Responsibility (CSR) and the relationship between items or categories in the disclosure of Corporate Social Responsibility (CSR) to the company's financial performance as measured by using Return on Equity (ROE). The data analysis method used in this research is the data regression panel. The research was conducted using quantitative approaches and secondary data by analyzing the annual report of 2007-2017. Research samples amounted to 22 companies and a total sample of 95 sample data with purposive sampling methods. The research results between these two hypotheses indicate that the first hypothesis of CSR has a positive and significant influence on the ROE. In the second hypothesis, there is only one item or category of CSR that has a positive and significant influence on ROE i.e. community engagement items.

In addition, the growth control variable also has an influence on ROE.

Keywords: Corporate Social Responsibility, Company’s Financial Performance, Return on Equity

PENDAHULUAN

Perusahaan dalam

mengembangkan bisnis bukan saja membutuhkan investor yang akan berinvestasi di perusahaan melainkan membutuhkan relasi atau hubungan baik antara perusahaan dengan pemerintah dan masyarakat. Oleh sebab itu perusahaan bukan hanya fokus pada internal perusahaan saja melainkan dituntut melaksanakan Corporate Social Responsibility (CSR) sebagai wujud kepedulian perusahaan terhadap pihak eksternal. Di Indonesia saat ini sudah mulai berkembang tentang kesadaran akan perlunya melestarikan lingkungan yang didasari dengan munculnya aturan Undang-

Undang Perseroan Terbatas No. 40 Tahun 2007 yang mulai berlaku pada 16 Agustus 2007, dalam pasal 74 menyebutkan tentang kewajiban untuk melakukan tanggung jawab sosial dan lingkungan bagi perusahaan yang usahanya berhubungan langsung dengan sumber daya alam (Undang-Undang Republik Indonesia, 2007).

Informasi terkait CSR dapat dijadikan salah satu keunggulan perusahaan, karena jika semakin luas informasi yang disampaikan maka semakin banyak informasi yang diterima oleh pihak lain. Dengan diterimanya suatu perusahaan, maka dapat menimbulkan kepercayaan dari pihak lain seperti

stakeholder dan calon investor.

Kepercayaan itu akan ditunjukkan oleh stakeholder dengan diterimanya produk- produk yang dihasilkan atau diproduksi oleh perusahaan yang akan meningkatkan laba perusahaan dan akan diikuti dengan naiknya kinerja keuangan perusahaan tahun berikutnya. Selain itu calon investor juga akan tertarik untuk berinvestasi di perusahaan yang menerapkan dan melaksanakan CSR karena mereka percaya bahwa perusahaan tersebut memiliki prospek yang baik kedepannya.

Hal tersebut diperkuat dengan penelitian Belkaoui (1986) & Pattern (1990) menemukan bahwa informasi tentang aspek sosial dan lingkungan digunakan oleh calon investor untuk mengambil keputusan dalam berinvestasi (Yaparto et al., 2013). Investor cenderung berinvestasi di perusahaan yang menerapkan etika bisnis dan memiliki kepedulian kepada stakeholder dan lingkungan yang terkena dampak dari kegiatan operasional perusahaan.

Penelitian terdahulu telah mengungkapkan bahwa penerapan CSR diyakini berpengaruh terhadap kinerja keuangan. Hasil penelitian Wijayanti (2011) mengemukakan CSR berpengaruh positif terhadap kinerja keuangan perusahaan dengan menggunakan Return on Equity (ROE). Supadi & Sudana (2018) telah meneliti tentang CSR terhadap kinerja keuangan dan hasil penelitian menunjukkan pengaruh positif karena CSR merupakan bentuk perilaku yang menggambarkan pembangunan berkelanjutan dan digunakan sebagai strategi perusahaan dalam jangka panjang. Selain itu Prasetyo & Meiranto (2017) mengungkapkan bahwa CSR berpengaruh positif terhadap ROA dan ROE perusahaan yang dipandang sebagai salah satu bentuk upaya untuk membentuk citra positif perusahaan. Berbeda dengan Yaparto et al., (2013) CSR tidak memberikan pengaruh terhadap kinerja keuangan perusahaan yang diproksikan dengan menggunakan semua rasio keuangan. Berdasarkan latar belakang penelitian terdahulu yakni Wijayanti (2011), Supadi & Sudana (2018), Prasetyo &

Meiranto (2017) dan Yaparto et al., (2013), penelitian ini mencoba untuk menguji

kembali ketidakkonsistenan penelitian yang ada sebelumnya terkait pengaruh CSR dan pengaruh masing-masing kategori CSR yang terdiri dari tujuh kategori terhadap kinerja keuangan perusahaan dengan tiga variabel kontrol yang terdiri dari size, leverage dan growth. Dengan adanya pemaparan tersebut maka pertanyaan penelitian ini adalah apakah CSR berpengaruh terhadap kinerja keuangan?

Apakah masing-masing komponen CSR berpengaruh terhadap kinerja keuangan?

Penelitian ini menggunakan sektor pertambangan dan memperpanjang periode waktu penelitian menjadi tahun 2007-2017.

Sektor pertambangan digunakan karena dampak yang dihasilkan dari kegiatan produksinya berhubungan langsung dengan lingkungan dan merugikan warga sekitar lokasi perusahaan sehingga harus melaksanakan CSR sebagai respon kepedulian atas dampak yang diberikan (Mongabay Situs Berita Lingkungan, 2018).

Tujuan penelitian berdasarkan pertanyaan penelitian yakni untuk mengevaluasi atau menganalisis adanya pengaruh pengungkapan CSR terhadap kinerja keuangan perusahaan. Dengan adanya tujuan yang ingin dicapai, penelitian ini diharapkan dapat memberikan kontribusi manfaat bagi perusahaan seperti tidak lagi menjadikan CSR sebagai beban tetapi dapat dijadikan salah satu alat pertimbangan akan pentingnya pertanggungjawaban sosial perusahaan dan dijadikan sebagai acuan pengambilan keputusan untuk melakukan CSR atau tidak kedepannya. Selain itu penelitian ini diharapkan memberikan gambaran dan dapat dijadikan pertimbangan oleh calon investor untuk menentukan perusahaan mana yang dijadikan tempat untuk berinvestasi dengan memperhatikan pengungkapan CSR yang sudah dilaksanakan oleh suatu perusahaan.

KAJIAN PUSTAKA DAN PERUMUSAN HIPOTESIS

Teori Stakeholder

Menurut Freeman et al., (2017) stakeholder adalah pemangku kepentingan atau beberapa kelompok yang memiliki kepentingan di dalam perusahaan yang dapat mempengaruhi atau dipengaruhi oleh dampak dari kegiatan operasional

perusahaan. Salah satu alasan mengapa teori stakeholder mendasari penelitian ini, karena perusahaan ada bukan hanya melayani kepentingannya sendiri dan pemegang saham (shareholder) saja tetapi juga harus memperhatikan kepentingan pihak lainnya dan memberikan manfaat bagi stakeholder (karyawan, pemegang saham, kreditur, konsumen, supplier, masyarakat, dan pemerintah). Perusahaan harus menjaga hubungan dengan stakeholdernya terutama stakeholder yang mempunyai ketersediaan sumber daya yang digunakan dalam aktivitas operasional perusahaan seperti tenaga kerja dan pangsa pasar untuk menjual produk yang dihasilkan perusahaan (Ghozali & Chariri, 2007).

Stakeholder merupakan salah satu bagian yang tidak terpisahkan dari perusahaan karena penggunaan teori stakeholder ini juga menekankan bahwa perusahaan dituntut untuk mempertimbangkan semua kepentingan berbagai pihak (stakeholder) yang terkena dampak dari keberadaan perusahaan. Jika CSR dilakukan dengan baik oleh perusahaan maka kinerja perusahaan meningkat karena para pemangku kepentingan percaya bahwa perusahaan yang melaksanakan CSR adalah perusahaan yang peduli terhadap sosial dan lingkungan sekitar perusahaan yang terkena dampak dari kegiatan operasional perusahaan (Kamatra & Kartikaningdyah, 2015).

Corporate Social Responsibility (CSR) Menurut Kotler & Lee (2004) CSR adalah tindakan sukarela perusahaan

dalam meningkatkan dan

mengkontribusikan kesejahteraan dengan praktik bisnis yang baik. Sementara itu, The World Business Council on Sustainable Development (WBCSD) yang dikutip dalam Yoselin (2013) mendefinisikan CSR sebagai bentuk komitmen bisnis perusahaan berkelanjutan yang memiliki perilaku etis dan memberikan kontribusi perkembangan ekonomi berkelanjutan dengan karyawan, komunitas lokal, dan masyarakat luas. Tanggung jawab perusahaan juga harus sesuai dengan istilah Triple Bottom Line yang dipopulerkan oleh John Elkington pada tahun 1997

melalui bukunya yang berjudul “Cannibals with Forks, the Triple Bottom Line of Twentieth Century Business”. Elkington memberikan pandangan bahwa perusahaan yang ingin berkelanjutan harus memperhatikan “3P” yang terdiri profit, people, dan planet. Selain mengejar profit, perusahaan harus memperhatikan kesejahteraan masyarakat dan memberikan manfaat bagi stakeholder (people) dan memberikan kontribusi atau timbal balik untuk menjaga kelestarian lingkungan (planet). Didukung dengan penelitian Artisa et al., (2015) mengatakan bahwa keberlanjutan perusahaan akan terjamin jika perusahaan memperhatikan semua aspek yang ada. Secara keseluruhan jelas dapat dikatakan bahwa CSR adalah bentuk komitmen sosial dan kepedulian kepada masyarakat dan lingkungan sekitar serta bentuk tanggung jawab perusahaan untuk kesejahteraan karyawan dalam proses bisnis perusahaan. Jika CSR dilaksanakan secara terus menerus maka masyarakat akan menerima hadirnya perusahaan dan kondisi tersebut memberikan keuntungan bagi perusahaan. Selain itu, CSR bukan hanya dipandang sebagai paksaan dari masyarakat dan kewajiban hukum melainkan sebagai kebutuhan yang dilaksanakan perusahaan dalam dunia usaha dan terdapat berbagai keuntungan secara tidak langsung yang nantinya akan diperoleh perusahan (Admin, 2012).

Perusahaan yang melaksanakan CSR perlu juga melakukan pengungkapan untuk mempertanggungjawabkan aktivitas CSR yang dilaksanakan kepada para pemangku kepentingan. Sementara itu, pengungkapan adalah pengeluaran informasi yang ditujukan kepada pihak yang berkepentingan. Tujuan dari pengungkapan tanggung jawab sosial (Corporate Social Responsibility Disclosure) adalah untuk menyampaikan tanggung jawab sosial yang dilaksanakan perusahaan dalam kurun waktu tertentu. CSR yang telah dilaksanakan atau diterapkan harus diungkapkan perusahaan dalam laporan tahunan (annual report) seperti yang disebutkan dalam UU No. 40 Tahun 2007 tentang Perseroan Terbatas pasal 66 ayat 2. Pengungkapan tersebut berisi laporan tanggung jawab sosial perusahaan selama

kurun waktu satu tahun berjalan (Prasetyo

& Meiranto, 2017). Pengungkapan dari aktivitas CSR juga memberikan manfaat bagi perusahaan, seperti yang disampaikan oleh Kotler & Lee (2004) bahwa melakukan CSR citra perusahaan meningkat sehingga secara tidak langsung produk yang diproduksi perusahaan akan diminati oleh konsumen yang nantinya akan meningkatkan profitabilitas perusahaan.

Pengukuran tingkat tanggung jawab sosial perusahaan dapat dilakukan dengan menggunakan Corporate Social Disclosure Index (CSDI) berdasarkan item pengungkapan CSR penelitian Sembiring (2005) dalam Yaparto et al., (2013).

Menggunakan item pengungkapan penelitian Sembiring (2005) karena data yang digunakan diperoleh dari laporan tahunan perusahaan (annual report). Item yang diungkapkan sebanyak 78 item yang terbagi dalam 7 kategori terdiri dari lingkungan (13), energi (7), kesehatan dan keselamatan tenaga kerja (8), lain-lain tentang tenaga kerja (29), produk (10), keterlibatan masyarakat (9) dan umum (2).

Item tersebut dimodifikasi dari penelitian Hackston & Milne (1996) yang sebelumya terbagi dalam 90 item, namun telah dihapuskan sebanyak 12 item karena kurang sesuai untuk diterapkan di Indonesia. Item-item yang ada akan disesuaikan kembali dan diharapkan 78 item pengungkapan menghasilkan perbedaan di setiap sektor.

Kinerja Keuangan Perusahaan

Kinerja merupakan bentuk cerminan dari kemampuan manajemen perusahaan untuk menjelaskan kegiatan operasional perusahaan dan dapat digunakan untuk mengukur keberhasilan perusahaan dalam menghasilkan laba. Kinerja keuangan perusahaan menggambarkan seberapa mampu perusahaan mengelola sumber daya yang ada secara efisien dan efektif (Al-Matari et al., 2014). Sejalan dengan penjelasan tersebut Goldwin & Christiawan (2015) mengemukakan bahwa untuk menentukan keberhasilan manajemen dalam mengelola sumber daya dilakukan dengan menilai kinerja perusahaan.

Analisis rasio keuangan seperti rasio profitabilitas digunakan untuk menilai

kinerja keuangan perusahaan dan laporan keuangan sebagai dasar perhitungannya.

Menurut Harahap (2008) dalam Yoselin (2013) rasio profitabilitas menggambarkan kemampuan perusahaan dalam menghasilkan laba. Penelitian ini menggunakan indikator dari rasio profitabilitas ROE untuk mengukur kinerja keuangan perusahaan karena ROE merupakan salah satu rasio yang digunakan investor untuk melihat kinerja keuangan perusahaan. ROE merupakan kemampuan perusahaan dalam menghasilkan laba dengan modal sendiri.

Semakin tinggi ROE maka semakin besar laba yang dihasilkan. Besarnya laba mencerminkan tingkat keuangan perusahaan serta menunjukkan prospek yang baik dari kinerja perusahaan yang tercermin dari pertumbuhan perusahaan kedepannya. Hal itu tentunya akan jadi daya tarik bagi investor untuk mau menanamkan modalnya karena investor menggunakan ROE sebagai alat utama untuk melihat kinerja keuangan, menilai kelayakan perusahaan dan dasar dalam pengambilan keputusan (Wati, 2012).

Pengaruh CSR dan Komponen CSR Terhadap Kinerja Keuangan Perusahaan

Perusahaan yang meningkatkan tanggung jawab sosial melalui program CSR akan memperoleh pengaruh positif yang nantinya dapat meningkatkan kinerja keuangan perusahaan secara berkelanjutan. Dalam melaksanakan kegiatan CSR perusahaan memerlukan biaya bahkan biaya yang dikeluarkan tidak sedikit dan mengurangi laba perusahaan.

Namun biaya yang dikeluarkan tersebut tidak selalu memberikan dampak negatif bagi laba perusahaan (Yoselin, 2013).

Salah satu dampak yang diterima perusahaan yang melakukan kegiatan CSR adalah seperti mendapat perhatian lebih dari stakeholder. Dengan adanya perhatian tersebut, stakeholder akan percaya terhadap perusahaan yang ditujukan dengan diterimanya produk-produk yang dihasilkan oleh perusahaan. Jika tingkat kepercayaan atau loyalitas masyarakat semakin meningkat dalam waktu yang lama maka penjualan juga meningkat.

Pernyataan tersebut didukung dengan adanya penelitian dari Ahmed et al. (2016)

dalam Supadi & Sudana (2018) bahwa perusahaan yang melakukan CSR akan memperoleh simpati atau loyalitas publik untuk menyukai produk perusahaan sehingga akan meningkatkan profitabilitas perusahaan yang tampak pada peningkatan kinerja keuangan perusahaan.

Pengungkapan CSR dapat meningkatkan profit dan kinerja keuangan karena terdapat banyak perusahaan besar yang mengungkapkan program CSR memberikan keuntungan yang nyata terhadap meningkatnya nilai saham sehingga menarik minat calon investor untuk mau menanamkan modalnya (Suciwati & Pradnyan, 2016). Hubungan pengungkapan CSR dengan kinerja keuangan juga dapat dilihat dalam beberapa penelitian terdahulu. Wijayanti (2011), Supadi & Sudana (2018) dan Prasetyo & Meiranto (2017) membuktikan bahwa pengungkapan CSR berpengaruh positif terhadap kinerja keuangan.

Penelitian ini meneliti pengaruh CSR dan pengaruh masing-masing komponen CSR terhadap kinerja keuangan menggunakan ROE satu tahun ke depan karena aktivitas CSR memberikan dampak tidak langsung terhadap kinerja perusahaan. Hal tersebut diduga CSR memiliki kontribusi menguntungkan atau dampak positif jangka panjang bagi strategi perusahaan (Heal & Garret, 2004). Dari penjabaran tersebut, jelas bahwa CSR memberikan pengaruh baik terhadap laba perusahan dan akan menghasilkan kinerja keuangan yang baik pula dimasa mendatang. Hipotesis yang akan dirumuskan berdasarkan penjelasan diatas yakni:

H1 = Corporate Social Responsibility (CSR) berpengaruh signifikan positif terhadap kinerja keuangan perusahaan satu tahun ke depan

H2 = Komponen CSR yang terdiri dari

Lingkungan, Energi, K3, LTK, Produk, KM, Umum berpengaruh signifikan positif terhadap kinerja keuangan perusahaan satu tahun ke depan

METODE PENELITIAN

Penelitian ini dilakukan dengan menggunakan pendekatan kuantitatif dan data sekunder. Pendekatan kuantitatif merupakan penelitian yang analisisnya

berfokus pada data-data numerik (angka) yang diolah dengan menggunakan metode statistika. Menggunakan data penelitian kegiatan CSR yang dicantumkan pada laporan tahunan selama tahun 2007-2017.

Populasi penelitian meliputi seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 47 perusahaan. Metode untuk pengambilan sampel menggunakan metode purposive sampling berdasarkan kriteria yang ditetapkan. Kriteria yang ditetapkan untuk pemilihan sampel dalam penelitian ini diantaranya:

Tabel 1

Kriteria Penelitian dan Sampel Penelitian

Dalam penelitian ini yang menjadi variabel independen adalah CSR yang diukur dengan menggunakan CSDI.

Pengukuran CSDI yang digunakan mengacu pada penelitian Sembiring (2005) dalam Yaparto et al. (2013) dan indeks ini dihitung dengan membandingkan skor pengungkapan sesungguhnya dalam laporan tahunan perusahaan. Indikator yang digunakan untuk membandingkan skor pengungkapan tanggung jawab sosial perusahaan dalam penelitian ini didasarkan pada 78 item yang diungkapkan dan terbagi ke dalam 7 kategori. CSDI dirumuskan sebagai berikut:

= ∑ Keterangan:

= Corporate Social Disclosure Index perusahaan j

= jumlah item maksimal untuk tiap perusahaan j, n = 78

NO KRITERIA

1 Perusahaan pertambangan yang terdaftar di BEI selama tahun 2007-2017 2 Melaporkan laporan tahunan perusahaan

selama tahun 2007-2017

3 Pada laporan tahunan perusahaan pertambangan tersebut melaporkan kegiatan CSR

4 Ikhtisar keuangan dalam laporan tahunan disajikan dalam satuan mata uang rupiah Indonesia

= item I diungkapkan, dummy variabel (1 = jika item I diungkapkan;

0 = jika item I tidak diungkapkan) (Yaparto et al., 2013)

Kinerja keuangan perusahaan satu tahun kedepan merupakan variabel independen yang diukur dengan menggunakan ROE. Tingkat ekuitas yang dimiliki suatu perusahaan diharapkan mampu memberikan return maksimal agar suatu perusahaan dapat tetap bertahan dalam dunia bisnis. Perhitungan kinerja keuangan perusahaan satu tahun kedepan diformulasikan sebagai berikut:

=

Terdapat tiga variabel kontrol penelitian yang digunakan untuk mengontrol agar variabel lain selain variabel independen yang digunakan dalam penelitian ini tidak berpengaruh. Pertama, ukuran perusahaan (size) dijadikan sebagai skala yang menentukan besar kecilnya suatu perusahaan karena biasanya perusahaan dengan tingkat skala besar cenderung lebih banyak disorot dan memiliki tanggung jawab yang besar untuk mengungkapkan CSR daripada perusahaan yang tingkat skalanya kecil. Pengukuran menggunakan log total aset (Wijayanti, 2011). Kedua, menurut Kasmir (2014) leverage adalah rasio yang berguna untuk mengukur sejauh mana aset perusahaan dibiayai dengan total dana yang disediakan oleh peminjam. Jika tingkat leverage tinggi menandakan suatu perusahaan sangat bergantung dengan pembiayaan luar untuk aset dan sebaliknya semakin rendah maka perusahaan mampu untuk membiayai asetnya sendiri. Pengukuran menggunakan Debt to Equity Ratio (DER) yang didapat dari total hutang dibagi dengan total modal.

Ketiga, growth menurut Sari (2012) dapat dilihat melalui perusahaan yang memiliki pertumbuhan tinggi akan mendapatkan banyak sorotan sehingga diprediksi memiliki kesempatan pertumbuhan tinggi dimasa yang akan datang, karena pertumbuhan tersebut tercermin melalui perubahan penjualan sekarang dan tahun sebelumnya dan total penjualan tahun sekarang didapat dari penjualan tahun sekarang dikurangi penjualan tahun

sebelumnya dibagi dengan penjualan tahun sebelumnya.

Teknik analisis yang digunakan dalam penelitian ini adalah regresi data panel, karena data yang diperoleh merupakan kombinasi antara data time series dan data cross section. Data diolah dengan menggunakan Microsoft Excel dan Software Statistic Eviews. Model persamaan regresi kinerja keuangan mengacu pada penelitian Wijayanti (2011) dan Yaparto et al. (2013) sebagai berikut:

=

3 CSDI dikelompokkan berdasarkan masing-

masing kategori yang ada untuk menjawab hipotesis kedua dan dapat diuraikan sebagai berikut:

= + LNt + ENt + K3t + LTKt + PRt + KMt + UMt + SZt + LEVt + GROt +

Keterangan:

ROE : Return on Equity

LN : Lingkungan

EN : Energi

K3 : Kesehatan dan

Keselamatan Kerja

LTK : Lain-lain tentang Tenaga Kerja

PR : Produk

KM : Keterlibatan Masyarakat

UM : Umum

Size : Ukuran perusahaan (Ln Total Aset)

Leverage : Rasio DER perusahaan Growth : Kesempatan pertumbuhan

: Koefisien yang diestimasi : Error Term, tingkat kesalahan penduga dalam penelitian

Pemilihan model estimasi data panel dalam penelitian ini dapat dilakukan dengan metode common effect, fixed effect dan random effect. Sedangkan untuk menentukan metode mana yang lebih sesuai dengan penelitian ini maka digunakan Uji Lagrange Multiplier, Uji Chow dan Uji Hausman. Model pooled atau Common Effect adalah model yang paling sederhana karena hanya memberikan kombinasi pada data time series dan cross section. dengan menggunakan metode Ordinal Least Square (OLS) atau teknik kuadrat terkecil untuk mengestimasi model

data panel. Pada model ini tidak memperhatikan dimensi waktu atau individu sehingga diasumsikan bahwa perilaku data yang dilakukan antar perusahaan sama dalam berbagai kurun waktu; Model efek tetap atau fixed effect memberikan asumsi bahwa terdapat efek intersep yang berbeda antar individu namun intersepnya tetap antar waktu sedangkan slope antar individu dan waktu adalah tetap. Perbedaan tersebut dapat diestimasi melalui perbedaan intersepnya dengan menggunakan variabel dummy (least square dummy variables (LSDV)); Model efek acak atau Random Effect, penggunaan variabel dummy pada model fixed effect menyebabkan derajat kebebasan berkurang, sehingga berdampak pada berkurangnya efisiensi parameter. Masalah ini bisa diatasi dengan mengestimasi data panel dengan menghitung error dengan metode Generalized Least Square (GLS) yang dikenal dengan Random Effect.

(Rohmah & Aida, 2017).

Menganalisis kesesuaian tiga metode pada teknik estimasi model data

panel dapat dilakukan dengan menggunakan tiga uji. Uji Statistik F (Uji Chow) adalah uji untuk menentukan mana antara Common Effect dan Fixed Effect yang sebaiknya digunakan dalam data panel. Model Common Effect dipilih ketika F kritis lebih besar daripada F hitung.

Sebaliknya, Fixed Effect dipilih ketika F hitung lebih besar dari F kritis; Uji Hausman adalah uji untuk menentukan mana diantara Random Effect dan Fixed Effect yang sebaiknya digunakan dalam data panel.

Model Random Effect dipilih dipilih ketika nilai kritis chi-squares lebih besar dibandingkan dengan nilai statistik hausman. Sedangkan model Fixed Effect dipilih apabila nilai statistik hausman lebih besar dari pada nilai kritis chi-squares; Uji Lagrange Multiplier adalah uji untuk mengetahui apakah model Random Effect atau Common Effect paling tepat untuk digunakan yang didasarkan pada distribusi chi-squares dengan degree of freedom sebesar jumlah variabel independen.

HASIL ANALISIS DAN PEMBAHASAN Statistik Deskriptif

Jenis data penelitian adalah data panel, yakni gabungan dari data time series dan data cross section. Penelitian menguji 22 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sebagai data cross section, selama sepuluh tahun mulai tahun 2007 sampai dengan 2017 sebagai data time series. Namun setelah total perusahaan dikali dengan tahun penelitian dan dieliminasi dengan kriteria yang ada menghasilkan data penelitian sebanyak 95 dan data yang dihasilkan adalah data unbalanced. Statistik deskriptif digunakan untuk melihat gambaran dari data yang

diteliti dan memberikan informasi secara umum berkaitan dengan variabel-variabel yang digunakan dalam penelitian ini.

Variabel independen dalam penelitian ini adalah Corporate Social Responsibility (CSR), variabel dependen adalah kinerja keuangan perusahaan yang diukur dengan Return on Equity (ROE) dan variabel kontrol adalah size,leverage, dan growth.

Gambaran yang dimaksud adalah nilai rata- rata (mean), nilai maksimum, nilai minimum dan standar deviasi. Statistik deskriptif untuk variabel-variabel penelitian yang diolah dengan menggunakan EViews tersebut dapat dilihat sebagai berikut:

Tabel 2 Statistika Deskriptif

Variabel Observation Mean Maximum Minimum St. Deviation

ROE 95 -0.007806 0.480300 -1.619000 0.291215

CSR 95 0.297976 0.641026 0.000000 0.172945

Lingkungan 95 0.352225 0.692300 0.000000 0.210690

Energi 95 0.206018 0.714300 0.000000 0.226083

K3 95 0.418421 1.000000 0.000000 0.294998

LTK 95 0.295825 0.551700 0.000000 0.145568

Produk 95 0.178947 0.700000 0.000000 0.221165

KM 95 0.245596 0.666700 0.000000 0.169122

Umum 95 0.631579 1.000000 0.000000 0.473840

Size 95 28.28649 37.95180 18.82540 4.317673

Leverage 95 2.083047 55.15440 0.016400 6.837691

Growth 95 7.153067 634.1000 -1.000000 65.10321

Sumber: Data diolah, 2019 Uji Stasioneritas

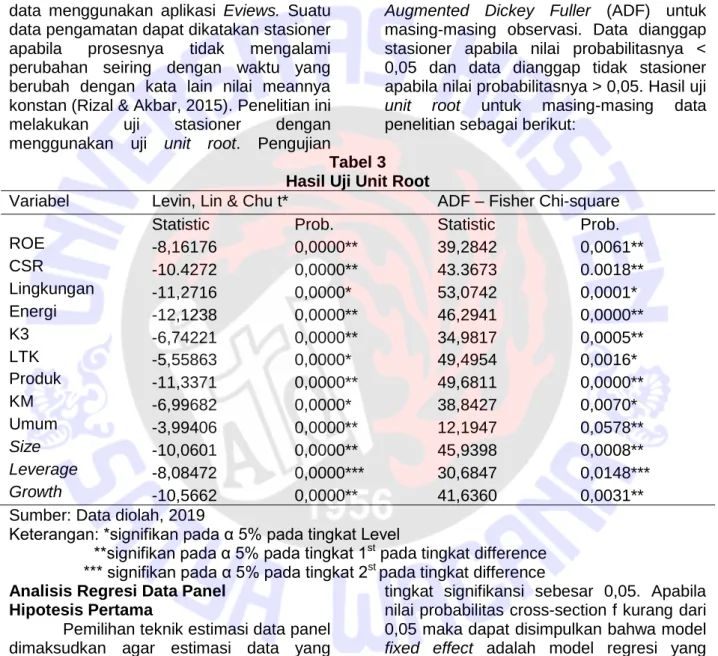

Uji stasioner merupakan syarat yang harus dilakukan sebelum melakukan olah data menggunakan aplikasi Eviews. Suatu data pengamatan dapat dikatakan stasioner apabila prosesnya tidak mengalami perubahan seiring dengan waktu yang berubah dengan kata lain nilai meannya konstan (Rizal & Akbar, 2015). Penelitian ini melakukan uji stasioner dengan menggunakan uji unit root. Pengujian

tingkat stasioneritas data menggunakan Levin, Lin & Chu (LLC) untuk menguji stasioneritas secara keseluruhan dan Augmented Dickey Fuller (ADF) untuk masing-masing observasi. Data dianggap stasioner apabila nilai probabilitasnya <

0,05 dan data dianggap tidak stasioner apabila nilai probabilitasnya > 0,05. Hasil uji unit root untuk masing-masing data penelitian sebagai berikut:

Tabel 3 Hasil Uji Unit Root

Variabel Levin, Lin & Chu t* ADF – Fisher Chi-square

Statistic Prob. Statistic Prob.

ROE -8,16176 0,0000** 39,2842 0,0061**

CSR -10.4272 0,0000** 43.3673 0.0018**

Lingkungan -11,2716 0,0000* 53,0742 0,0001*

Energi -12,1238 0,0000** 46,2941 0,0000**

K3 -6,74221 0,0000** 34,9817 0,0005**

LTK -5,55863 0,0000* 49,4954 0,0016*

Produk -11,3371 0,0000** 49,6811 0,0000**

KM -6,99682 0,0000* 38,8427 0,0070*

Umum -3,99406 0,0000** 12,1947 0,0578**

Size -10,0601 0,0000** 45,9398 0,0008**

Leverage -8,08472 0,0000*** 30,6847 0,0148***

Growth -10,5662 0,0000** 41,6360 0,0031**

Sumber: Data diolah, 2019

Keterangan: *signifikan pada α 5% pada tingkat Level

**signifikan pada α 5% pada tingkat st pada tingkat difference

*** signifikan pada α 5% pada tingkat st pada tingkat difference Analisis Regresi Data Panel

Hipotesis Pertama

Pemilihan teknik estimasi data panel dimaksudkan agar estimasi data yang digunakan dalam penelitian tepat. Seperti yang telah dijelaskan dalam metode penelitian terdapat tiga model pendekatan yaitu common effect, fixed effect, dan random effect. Model regresi data panel yang paling tepat untuk digunakan dapat diperoleh dengan melakukan pengukuran melalui uji statistik f (uji chow) adalah dengan melihat nilai probabilitas dari cross- section f, kemudian dibandingkan dengan

tingkat signifikansi sebesar 0,05. Apabila nilai probabilitas cross-section f kurang dari 0,05 maka dapat disimpulkan bahwa model fixed effect adalah model regresi yang paling tepat daripada model common effect.

Sebaliknya, jika nilai probabilitas cross- section f lebih dari 0,05 maka model common effect merupakan model yang lebih tepat dibandingkan model fixed effect.

Uji hausman digunakan sebagai penentu model regresi data panel dalam penelitian dengan melihat nilai probabilitas dari cross-section random kemudian dibandingkan dengan tingkat signifikansi

sebesar 0,05. Apabila nilai probabilitas cross-section random kurang dari 0,05 maka model fixed effect adalah model regresi paling tepat daripada model common effect. Sebaliknya, jika nilai probabilitas dari cross-section random lebih dari 0,05 maka random effect merupakan model yang paling tepat dibandingkan fixed effect.

Uji Lagrange Multiplier (LM) untuk memastikan model mana yang akan digunakan, yang mendasari penelitian untuk melakukan uji LM adalah apabila

hasil uji common effect dan random effect tidak konsisten. Sehingga perlu dilakukan uji LM untuk memutuskan model mana yang paling tepat untuk digunakan dalam penelitian. Jika nilai probabilitas both kurang dari 0,05 maka random effect merupakan model yang paling tepat dibandingkan common effect. Sebaliknya, jika nilai probabilitas both lebih dari 0,05 maka common effect merupakan model yang paling tepat dibandingkan random effect.

Tabel 4

Hasil Uji Model Regresi Panel A : Uji Statistik F (Uji Chow)

Effect Test Statistic Prob. Result

Cross-section F 1.641578 0.0645 Common Effect

Cross-section Chi-square 38.494529 0.0113 Common Effect Panel B: Uji Hausman

Test Summary Chi-Sq. Statistic Prob. Result

Cross-section random 4.215824 0.3776 Random Effect

Panel C : Uji LM Null (no rand. effect)

Alternative Both Result

Breusch-Pagan 0.1003 Common Effect

Sumber: Data diolah,2009 Keterangan: signifikan pada 5%

Hipotesis Kedua

Tabel 5

Hasil Uji Model Regresi

Sumber: Data diolah, 2009

Keterangan : signifikan pada α 5%

Berikut hasil analisis regresi dengan metode common effect yang diolah dengan menggunakan EViews.

Pengujian Hipotesis Pertama

Pengujian dilakukan dengan membandingkan tingkat probabilitas

dengan tingkat signifikansi sebesar 0,05 dan variabel bebas dianggap mempengaruhi variabel terikat apabila tingkat probabilitas kurang dari 0,05.

Tabel 6 Panel A : Uji Statistik F (Uji Chow)

Effect Test Statistic Prob. Result

Cross-section F 1,043188 0,4294 Common Effect

Cross-section Chi-square 28,350011 0,1305 Common Effect Panel B : Uji Hausman

Test Summary Chi-Sq. Statistic Prob. Result

Cross-section random 12,245103 0,2690 Random Effect

Panel C : Uji Lagrange Multiplier (LM)

Null (no rand effect) Alternative Both Result

Breusch-Pagan 0,8512 Common Effect

Hasil Uji T (Common Effect)

Variabel Coefficient Prob. Note

CSR 0.515594 0.0094 Hipotesis Diterima

Size 0.003958 0.6119 Variabel Kontrol

Leverage -0.003780 0.3781 Variabel Kontrol

Growth -0.001592 0.0006 Variabel Kontrol

C -0.254141 0.1849

R-squared 0.298887

Adjusted R-squared 0.267727 Sumber: Data diolah,2019

Keterangan: signifikan pada α 5%

Uji koefisien determinasi adalah pengujian yang dilakukan untuk mengetahui baik atau tidaknya model regresi yang terestimasi. Pengujian ini menggunakan nilai Adjusted R-squared dalam menilai baik atau tidaknya model regresi yang digunakan. Nilai koefisien determinasi berada di antara angka 0 dan 1. Jika hasil pengujian mendekati angka 0 maka kemampuan variabel-variabel bebas dalam menjelaskan variabel terikat dinilai rendah atau terbatas. Sebaliknya, jika hasil pengujian mendekati angka 1 maka

variabel-variabel bebas penelitian dianggap dapat menjelaskan variabel bebas secara keseluruhan. Berdasarkan hasil uji koefisien determinasi, didapat nilai Adjusted R- squared sebesar 0.267727. Nilai tersebut memiliki arti bahwa CSR, Size, Leverage, dan Growth dapat menjelaskan ROE sebesar 27%, sedangkan sisanya dipengaruhi oleh variabel lain diluar penelitian ini. Dapat disimpulkan bahwa model regresi rendah atau terbatas dalam menjelaskan data aktualnya.

Kedua

Tabel 7

Hasil Uji T (Common Effect)

Variabel Coefficient Prob. Note

Lingkungan 0,144967 0,5341 Hipotesis Ditolak

Energi 0,168160 0,4453 Hipotesis Ditolak

K3 -0,015015 0,9360 Hipotesis Ditolak

LTK -0,667262 0,0779 Hipotesis Ditolak

Produk 0,015866 0,9234 Hipotesis Ditolak

KM 0,629283 0,0114 Hipotesis Diterima

Umum 0,066947 0,3802 Hipotesis Ditolak

Size 0,008631 0,2766 Variabel Kontrol

Leverage -0,002597 0,5392 Variabel Kontrol

Growth -0,001689 0,0003 Variabel Kontrol

C -0,316269 0,1158

R-squared 0,381913

Adjusted R-squared 0,308332 Sumber: Data diolah, 2019

Keterangan: signifikan pada α 5%

Berdasarkan hasil uji koefisien determinasi, didapat nilai Adjusted R-squared sebesar 0,308332. Nilai tersebut memiliki arti bahwa Lingkungan, Energi, K3, LTK, Produk, KM, Umum, Size ,Leverage dan Growth dapat menjelaskan ROE sebesar 31%, sedangkan sisanya dipengaruhi oleh variabel lain diluar penelitian ini. Dapat

disimpulkan bahwa model regresi rendah atau terbatas dalam menjelaskan data aktualnya.

Pembahasan

Pengaruh CSR terhadap Kinerja Keuangan Perusahaan (ROE)

Berdasarkan output Eviews hasil analisis penelitian menunjukkan bahwa

Corporate Social Responsibility (CSR) memiliki pengaruh positif dan signifikan terhadap kinerja keuangan perusahaan yang diukur dengan menggunakan Return on Equity (ROE) satu tahun kedepan.

Sehingga hipotesis pertama dalam penelitian ini diterima. Temuan di dalam penelitian ini sejalan dengan penelitian Wijayanti (2011), Prasetyo & Meiranto (2017), dan Supadi & Sudana (2018) yang membuktikan bahwa pengungkapan CSR berpengaruh positif terhadap kinerja keuangan.

Prasetyo & Meiranto (2017) menyatakan bahwa perusahaan yang mengungkapkan CSR yang lebih luas akan memperoleh profitabilitas perusahaan ROE yang lebih tinggi. Kepedulian perusahaan terhadap CSR menjadikan perusahaan lebih banyak dikenal dan dipercaya yang ditunjukkan dengan diterimanya produk- produk yang dihasilkan oleh perusahaan yang meningkatkan penjualan perusahaan diikuti dengan peningkatan kinerja keuangan perusahaan sehingga citra perusahaan menjadi lebih baik. Kondisi tersebut akan mengakibatkan pertumbuhan penjualan yang meningkat seiring waktu.

Berdasarkan teori stakeholder, stakeholder merupakan salah satu bagian yang tidak terpisahkan dari perusahaan.

Perusahaan perlu dituntut untuk mempertimbangkan semua kepentingan stakeholder yang terkena dampak keberadaan perusahaan melalui pengungkapan CSR. Pengungkapan CSR menjadi sarana komunikasi perusahaan kepada stakeholder yang mampu menaikkan tingkat profitabilitas karena terdapat banyak perusahaan besar yang mengungkapkan program CSR memberikan keuntungan yang nyata terhadap meningkatnya nilai saham sehingga menarik minat calon investor untuk mau menanamkan modalnya (Suciwati & Pradnyan, 2016).

Pengaruh Komponen CSR Lingkungan, Energi, Kesehatan dan Keselamatan Tenaga Kerja, Lain-lain tentang Tenaga Kerja, Produk, Keterlibatan Masyarakat, dan Umum terhadap Kinerja Keuangan Perusahaan (ROE)

Berdasarkan output EViews hasil penelitian menunjukkan bahwa diantara

tujuh kategori Corporate Social Responsibility (CSR) hanya variabel Keterlibatan Masyarakat yang memiliki pengaruh positif dan signifikan terhadap kinerja keuangan perusahaan yang diukur dengan menggunakan Return on Equity (ROE) satu tahun kedepan. Semakin tinggi mengungkapkan CSR akan meningkatkan kinerja keuangan perusahaan. Hasil penelitian ini menunjukkan bahwa besar kecilnya pengungkapan CSR tidak mempengaruhi peningkatan kinerja keuangan perusahaan. Hal ini sesuai dengan pernyataan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun tetap memperhatikan kepentingan pihak lainnya (stakeholder). Namun tidak memberikan pengaruh signifikan positif secara keseluruhan terhadap kinerja keuangan perusahaan (ROE) satu tahun kedepan bukan berarti perusahaan mengabaikan tanggung jawabnya. Perusahaan tetap harus memperhatikan dan memaksimalkan manfaat yang diterima stakeholder yang akan meningkatkan kinerja keuangan perusahaan nantinya. Selain itu, mungkin juga terdapat faktor-faktor lain yang dijadikan dasar oleh investor dalam mengambil keputusan investasi yang tidak diteliti dalam penelitian. Hasil penelitian ini sesuai dengan penelitian Wijayanti (2011), Supadi & Sudana (2018) dan Prasetyo &

Meiranto (2017).

Variabel kontrol dalam penelitian terdiri dari size, leverage dan growth perusahaan. Hasil penelitian ini pada hipotesis pertama dan kedua menunjukkan bahwa size berpengaruh secara negatif dan signifikan terhadap ROE satu tahun kedepan. Arti dari hasil penelitian tersebut adalah baik besar kecilnya ukuran suatu perusahaan yang ditentukan oleh total aset, CSR yang dilakukan oleh perusahaan tidak terbukti memiliki dampak produktif terhadap kinerja keuangan perusahaan satu tahun kedepan. Hasil penelitian ini didukung dengan penelitian Artisa et al. (2015) variabel kontrol size tidak memiliki pengaruh terhadap profitabilitas perusahaan. Perusahaan besar cenderung memiliki kemampuan memproduksi barang dalam jumlah tinggi atau banyak namun

belum tentu mampu menjual barang produk dalam jumlah yang banyak;

Leverage berpengaruh secara negatif dan signifikan terhadap ROE satu tahun kedepan. Arti dari hasil penelitian tersebut adalah tinggi rendahnya variabel leverage tidak mempengaruhi CSR atau perusahaan dengan tingkat leverage tinggi menunjukkan komposisi total hutang semakin besar dibanding dengan total modal sendiri perusahaan dan berdampak pada semakin besarnya beban perusahaan terhadap pihak luar (kreditur)berupa beban bunga. Hasil penelitian ini mendukung penelitian terdahulu yang dilakukan oleh Sari (2012) melakukan CSR tidak bergantung pada leverage namun bergantung pada tingkat kepedulian sosial dan tanggung jawab perusahan terhadap lingkungan;

Growth berpengaruh secara positif dan signifikan. Arti dari hasil penelitian tersebut adalah perusahaan memiliki kesempatan pertumbuhan tinggi yang mempengaruhi CSR dan tercermin melalui perubahan penjualan perusahaan tahun sekarang dengan tahun sebelumnya.

Melaksanakan CSR diyakini dapat memberikan dampak positif terhadap profitabilitas perusahaan yang akan meningkatkan kinerja keuangan perusahaan satu tahun kedepan. Sehingga perusahaan memiliki kesempatan pertumbuhan tinggi dimasa yang akan datang (Sari, 2012).

KESIMPULAN DAN SARAN Simpulan

Penelitian ini dilakukan untuk menguji pengaruh pengungkapan Corporate Social Responsibility (CSR) secara keseluruhan dan pengaruh pengungkapan komponen CSR yang terdiri dari tujuh kategori terhadap kinerja keuangan perusahaan yang diukur dengan Return on Equity (ROE) satu tahun kedepan pada perusahaan pertambangan yang terdaftar di BEI dengan tahun yang teliti 2007-2017. Perusahaan-perusahaan tersebut sudah mengungkapkan program CSR dengan baik yang tercantum dalam laporan tahunan perusahaan. Walaupun dengan jumlah skor pengungkapan tiap-tiap kategori berbeda-beda pada setiap perusahaan. Berdasarkan hasil penelitian

yang diolah dengan menggunakan EViews dapat ditarik kesimpulan bahwa pada hipotesis pertama CSR memiliki pengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (ROE) satu tahun kedepan. Pada hipotesis kedua, komponen CSR yang terdiri dari tujuh kategori dalam pengungkapan CSR hanya terdapat satu kategori yang memiliki pengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (ROE) satu tahun kedepan yaitu kategori Keterlibatan Masyarakat.

Penelitian ini juga menunjukkan bahwa dari ketiga variabel kontrol baik pada hipotesis pertama dan kedua hanya growth yang memiliki pengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (ROE) satu tahun kedepan.

Implikasi

Berdasarkan hasil pengujian, maka implikasi teoritis dari penelitian ini adalah hipotesis pertama sejalan dengan penelitian yang dilakukan Wijayanti (2011), Prasetyo

& Meiranto (2017), dan Supadi & Sudana (2018) yang menyimpulkan bahwa CSR berpengaruh positif dan signifikan terhadap kinerja keuangan. Akan tetapi penelitian ini tidak mendukung penelitian yang dilakukan Yaparto et al. (2013).

Hipotesis kedua sejalan dengan penelitian yang dilakukan oleh Wijayanti (2011), Prasetyo & Meiranto (2017) dan (Supadi & Sudana, 2018) yang menyatakan bahwa CSR berpengaruh terhadap kinerja keuangan. Akan tetapi, hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Yaparto et al. (2013) yang menyimpulkan bahwa CSR tidak berpengaruh terhadap kinerja keuangan.

Penelitian ini dapat memberikan kontribusi mengenai keputusan yang akan dilakukan oleh manajemen perusahaan dalam pelaksanaan CSR. Dalam melaksanakan CSR disarankan bagi manajemen perusahaan untuk menjadikan CSR sebagai bentuk investasi jangka panjang, bukan sebagai upaya untuk meningkatkan profit saja melainkan dapat diwujudkan sebagai bentuk kepedulian dan keharmonisan perusahaan dengan stakeholder. Selain itu, bagi investor dan calon investor dengan dilaksanakannya penelitian mengenai penerapan CSR dapat dijadikan sebagai pertimbangan dalam

keputusan untuk berinvestasi di perusahaan yang menerapkan CSR.

Keterbatasan dan Saran

Penelitian ini mempunyai keterbatasan, yaitu: (1) Perusahaan yang menjadi sampel penelitian ini hanya 22 perusahaan dengan total sampel 95 data sampel yang terdaftar di Bursa Efek Indonesia sehingga kurang bisa mewakili populasi dari total populasi yang ada. Data sampel yang diperoleh sifatnya unbalanced data. Selain itu, perusahaan pertambangan yang melaporkan sustainability report masih sedikit sehingga penelitian ini hanya menggunakan laporan tahunan perusahan (2) Periode waktu yang digunakan dalam penelitian ini sudah panjang yakni selama 10 tahun antara tahun 2007-2010. Namun beberapa laporan tahunan yang digunakan sudah tidak ada baik di BEI maupun website perusahaan dan kebanyakan ikhtisar keuangan dilaporkan dalam satuan USD. Sehingga sampel yang diperoleh sedikit atau terbatas. (3) Hanya mengukur kinerja keuangan perusahaan yang diproksikan melalui ROE, kemungkinan ada variabel-variabel lain yang berpengaruh pada tingkat pengungkapan CSR. (4) Item pengungkapan CSR masih menggunakan item berdasarkan penelitian Sembiring (2005) karena penelitian ini menggunakan laporan tahunan.

Saran yang dapat penulis berikan bagi penelitian selanjutnya antara lain: (1) Menambahkan sektor lain yang ada di BEI sehingga terdapat perbandingan. (2) Diharapkan penelitian selanjutnya tetap menggunakan periode yang lebih panjang.

(3) Peneliti selanjutnya diharapkan dapat menggunakan rasio selain rasio yang digunakan dalam penelitian ini dan juga menambah variabel moderasi sehingga topik CSR bisa lebih bervariasi. (4) Diharapkan item pengungkapan CSR yang digunakan pada penelitian bisa menggunakan item yang telah diperbaharui yang sesuai dengan kondisi saat ini meski hanya menggunakan laporan tahunan.

DAFTAR PUSTAKA

Admin. (2012). CSR bukan hanya beban.

Retrieved from The President Post website:

http://old.presidentpost.id/2012/11/19/c sr-bukan-hanya-beban/

Ahmed, M. N., Zakaree, S., & Olugbenga Kolawole, O. (2016). Corporate Social Responsibility Disclosure and Financial Performance of Listed Manufacturing Firms in Nigeria. Research Journal of Finance and Accounting, 7(4), 47–58.

Retrieved from

https://pdfs.semanticscholar.org/6839/

4f1038aedd991f215857a22dc8bf4fd00 671.pdf

Al-Matari, E. M., Al-Swidi, A. K., & Fadzil, F.

H. B. (2014). The measurements of firm performance’s dimensions. Asian Journal of Finance & Accounting, 6(1), 24–49.

https://doi.org/10.5296/ajfa.v6i1.4761 Artisa, D. A., Nugrahanti, Y., & Kristanto, A.

B. (2015). Pengaruh corporate social responsibility (CSR) terhadap biaya operasional dan profitabilitas (Studi pada perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia tahun 2011-2012). Prosiding Seminar Nasional & Call For Papers, (40).

DPR. Undang-undang Republik Indonesia nomor 40 tahun 2007 tentang Perseroan Terbatas. , (2007).

Freeman, R. E., Husted, B., & Rahman, S.

S. (2017). Unfolding stakeholder thinking. In Routledge.

https://doi.org/10.4324/978135128188 1

Ghozali, I., & Chariri, A. (2007). Teori Akuntansi. Semarang: Badan Penerbit Universitas Diponegoro.

Goldwin, J., & Christiawan, Y. J. (2015).

Pengaruh penerapan corporate governance terhadap kinerja keuangan perusahaan dengan ukuran perusahaan dan umur perusahaan sebagai variabel kontrol. Business Accounting Review, 5, 217–228.

Hackston, D., & Milne, M. J. (1996). Some determinants of social and environmental disclosures in New Zealand companies. Accounting, Auditing & Accountability Journal, 9(1), 77–108.

Harahap, S. S. (2008). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Heal, G., & Garret, P. (2004). Corporate social responsibility, An economic and financial framework.

Kamatra, N., & Kartikaningdyah, E. (2015).

Effect corporate social responsibility on financial performance. International Journal of Economics and Financial Issue, 5, 157–164.

Kasmir. (2014). Analisis laporan keuangan (Edisi satu). Jakarta: PT Raja Grafindo Persada.

Kotler, P., & Lee, N. (2004). Corporate social responsibility - Doing the most good for your company and your

cause. Retrieved from

http://www.rebelalliance.eu/uploads/9/

2/9/2/9292963/kotler_corporate_social _responsibility.pdf

Prasetyo, A., & Meiranto, W. (2017).

Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2013- 2015. Diponegoro Journal of Accounting, 6(3), 1–12.

Rizal, J., & Akbar, S. (2015). Perbandingan Uji Stasioner Data Timeseries Antara Metode : Control Chart, Correlogram, Akar Unit Dickey Fuller, dan Derajat Integrasi. Jurnal Gradien, 11(1), 1040–

1046. Retrieved from

https://ejournal.unib.ac.id/index.php/gr adien/article/view/415

Rohmah, & Aida, N. (2017). Pengaruh kebijakan hutang, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan pada perusahaan manufaktur sub sektor food and beverage yang terdaftar di BEI tahun 2011-2015. Jurnal Ekonomi Bisnis Indonesia, 12(02), 33–44. Retrieved from

http://stiebi.ac.id/jurnal/index.php/Jebi/

article/view/35

Sari, R. A. (2012). Pengaruh Karakteristik Perusahaan, Disclosure, Terhadap Corporate Social Responsibility Manufaktur, Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.

Jurnal Nominal, I(I), 124–140.

Sembiring, E. R. (2005). Karakteristik perusahaan dan pengungkapan tanggung jawab sosial: study empiris pada perusahaan yang tercatat di Bursa Efek Jakarta. SNA VIII Solo, 379–395.

Suciwati, D. P., & Pradnyan, D. P. A.

(2016). Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan. Jurnal Bisnis Dan Kewirausahaan, 12(2), 104–113.

Supadi, Y. M., & Sudana, I. P. (2018).

Pengaruh Kinerja Lingkungan dan Corporate Social Responsibility Disclosure Pada Kinerja Keuangan Perusahaan Sektor Pertambangan. 4, 1165–1192. Retrieved from https://ojs.unud.ac.id/index.php/EEB/ar ticle/download/.../23650/%0A%0A Suprapto, Y. (2018). Pencemaran Air,

Udara dan Masalah Lain Muncul Setelah Tambang Batubara Masuk Padang Birau. Retrieved from Mongabay:Situs Berita Lingkungan website:

https://www.mongabay.co.id/2018/05/0 3/pencemaran-air-udara-dan-masalah- lain-muncul-setelah-tambang-

batubara-masuk-padang-birau/

Wati, L. M. (2012). Pengaruh praktek good corporate governance terhadap kinerja keuangan perusahaan di Bursa Efek Indonesia. Jurnal Manajemen , Volume 01, Nomor 01, September 2012, 01(01), 1–7. Retrieved from http://ejournal.unp.ac.id/students/index .php/mnj/article/viewFile/43/31

Wijayanti, F. T. (2011). Pengaruh corporate social responsibility terhadap kinerja keuangan perusahaan. Fakultas Ekonomi Universitas Syiah Kuala Banda Aceh, 21–22.

Yaparto, M., Frisko, D., & Eriandani, R.

(2013). Pengaruh corporate social responsibility terhadap kinerja keuangan pada sektor manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2010-2011. 2(1), 1–19.

Retrieved from

http://journal.ubaya.ac.id/index.php/jim us/article/view/106

Yoselin. (2013). Pengaruh pengungkapan corporate social perusahaan (CSR) terhadap kinerja keuangan perusahaan. Jurnal Keuangan Dan Bisnis, 11, 142–166. Retrieved from http://ojs.ukmc.ac.id/index.php/JKB/arti cle/view/193

LAMPIRAN

Lampiran 1 Hasil Estimasi Model Common Effect (H1)

Dependent Variable: ROE Method: Panel Least Squares Date: 08/06/19 Time: 11:44 Sample: 2007 2017

Periods included: 11 Cross-sections included: 22

Total panel (unbalanced) observations: 95

Variable Coefficient Std. Error t-Statistic Prob.

CSR 0.515594 0.194284 2.653815 0.0094

SIZE 0.003958 0.007774 0.509108 0.6119

LEVERAGE -0.003780 0.004268 -0.885756 0.3781 GROWTH -0.001592 0.000448 -3.551195 0.0006

C -0.254141 0.190218 -1.336053 0.1849

R-squared 0.298887 Mean dependent var -0.007806 Adjusted R-squared 0.267727 S.D. dependent var 0.291215 S.E. of regression 0.249201 Akaike info criterion 0.110085 Sum squared resid 5.589118 Schwarz criterion 0.244499 Log likelihood -0.229030 Hannan-Quinn criter. 0.164398 F-statistic 9.591853 Durbin-Watson stat 1.388244 Prob(F-statistic) 0.000002

Lampiran 2 Hasil Estimasi Model Common Effect (H2)

Dependent Variable: ROE Method: Panel Least Squares Date: 07/14/19 Time: 13:21 Sample: 2007 2017

Periods included: 11 Cross-sections included: 22

Total panel (unbalanced) observations: 95

Variable Coefficient Std. Error t-Statistic Prob.

LINGKUNGAN 0.144967 0.232198 0.624326 0.5341

ENERGI 0.168160 0.219273 0.766894 0.4453

K3 -0.015015 0.186465 -0.080525 0.9360

LTK -0.667262 0.373827 -1.784946 0.0779

PRODUK 0.015866 0.164547 0.096423 0.9234

KM 0.629283 0.243135 2.588205 0.0114

UMUM 0.066947 0.075881 0.882253 0.3802

SIZE 0.008631 0.007882 1.095022 0.2766

LEVERAGE -0.002597 0.004212 -0.616553 0.5392 GROWTH -0.001689 0.000444 -3.807415 0.0003

C -0.316169 0.198991 -1.588862 0.1158

R-squared 0.381913 Mean dependent var -0.007806 Adjusted R-squared 0.308332 S.D. dependent var 0.291215 S.E. of regression 0.242194 Akaike info criterion 0.110361 Sum squared resid 4.927254 Schwarz criterion 0.406073 Log likelihood 5.757859 Hannan-Quinn criter. 0.229851 F-statistic 5.190328 Durbin-Watson stat 1.508261 Prob(F-statistic) 0.000007

Lampiran 3 Data Excel Penelitian

No

Kode

Perusahaan Tahun ROE (t+1) CSDI LINGKUNGAN Energi

Kesehatan dan

Keselamatan Kerja (K3)

Lain-lain Tenaga

Kerja Produk

Keterlibatan

Masyarakat Umum SIZE LEV GRO

1 ADRO 2008 0.2503 0.38462 0.6154 0.2857 0.625 0.3103 0 0.4444 1 31.1491 1.4057 0.5607

2009 0.1188 0.38462 0.6154 0.2857 0.75 0.3103 0 0.3333 1 31.3797 1.4304 0.4889

2 ANTM 2007 0.1697 0.34615 0.4615 0.2857 0.5 0.3103 0.2 0.2222 1 37.0268 0.3735 1.1331

2008 0.0742 0.42308 0.6154 0.2857 0.625 0.3448 0.2 0.4444 1 36.8656 0.2706 -0.2012

2009 0.1757 0.43590 0.4615 0.5714 0.625 0.3448 0.5 0.2222 1 36.8353 0.2198 -0.0918

2010 0.1790 0.41026 0.4615 0.4286 0.5 0.4483 0.2 0.2222 1 37.0492 0.2850 0.0038

2011 0.2332 0.51282 0.5385 0.5714 0.875 0.4138 0.7 0.1111 1 37.2602 0.4112 0.1832

2012 0.0320 0.53846 0.6154 0.4286 0.75 0.5172 0.5 0.3333 1 37.5198 0.5359 0.0100

2013 -0.0650 0.52564 0.5385 0.5714 0.625 0.4828 0.6 0.3333 1 37.6237 0.7091 0.0812

2014 -0.0787 0.52564 0.5385 0.4286 0.75 0.5517 0.4 0.3333 1 37.6318 0.8479 -0.1662

2015 0.0035 0.46154 0.6154 0.4286 0.75 0.4828 0.1 0.2222 1 37.9518 0.6573 0.1179

2016 0.0001 0.55128 0.5385 0.4286 0.625 0.5517 0.5 0.5556 1 37.9394 0.6287 -0.1353

2017 0.0443 0.58974 0.6154 0.7143 0.875 0.4483 0.5 0.6667 1 37.9404 0.6232 0.3896

3 ARTI 2014 0.0055 0.19231 0.1538 0.2857 0.25 0.2414 0 0.2222 0 28.2041 0.9539 -0.1161

2016 0.0164 0.10256 0.0000 0.0000 0 0.2414 0 0.1111 0 28.5930 0.5738 -0.0693

2017 0.0183 0.15385 0.3846 0.0000 0.25 0.0690 0 0.1111 1 28.5497 0.4977 0.1886

4 ATPK 2013 0.0450 0.15385 0.1538 0.1429 0.375 0.2069 0 0.0000 0 21.1216 0.3255 1.2558

2014 -0.1595 0.19231 0.3846 0.0000 0.375 0.2069 0 0.1111 0 21.3088 0.5254 0.6430

2015 -0.3891 0.14103 0.3846 0.0000 0 0.1379 0.1 0.1111 0 21.2961 0.7509 -0.6332

2016 -0.7742 0.24359 0.3846 0.0000 0.375 0.2414 0.1 0.1111 1 21.1844 1.1421 -0.9586

2017 -0.4898 0.17949 0.3077 0.0000 0.125 0.1724 0.1 0.1111 1 20.7281 1.5167 0.6376

5 BOSS 2017 0.1168 0.35897 0.3077 0.1429 0.25 0.3103 0.2 0.5556 1 19.7180 23.1366 1.6032

6 BYAN 2010 0.2848 0.38462 0.5385 0.2857 0.75 0.2759 0.2 0.3333 1 25.1508 0.1757 0.1280

7 CITA 2014 -0.2641 0.03846 0.0000 0.0000 0 0.0000 0 0.1111 1 21.7494 0.6962 -0.9593

2015 -0.2755 0.07692 0.2308 0.0000 0 0.1034 0 0.0000 0 21.7514 1.1635 -0.9172

2016 0.0519 0.05128 0.0769 0.1429 0.125 0.0345 0 0.0000 0 21.7262 1.8300 33.9799