PENGARUH PENGELUARAN PEMERINTAH DAN PAJAK DAERAH TERHADAP PERTUMBUHAN EKONOMI DI KABUPATEN/KOTA PROVINSI SUMATERA UTARA TAHUN

2010-2016

OLEH :

Puteri Vida Shafira 140501009

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2018

ABSTRAK

PENGARUH PENGELUARAN PEMERINTAH DAN PAJAK DAERAH TERHADAP PERTUMBUHAN EKONOMI DI KABUPATEN/KOTA

PROVINSI SUMATERA UTARA TAHUN 2010-2016

Penelitian ini bertujuan untuk mengetahui pengaruh pengeluaran pemerintah dan penerimaan pajak daerah terhadap pertumbuhan ekonomi di Kabupaten/Kota Provinsi Sumatera Utara selama periode 2010-2016. Penelitian ini menggunakan data panel yang terdiri dari 33 Kabupaten/Kota yang diamati selama 7 Tahun (2010- 2016). Penelitian menggunakan Uji Hausman dalam memilih model terbaik untuk metode Generalized Least Square (GLS).

Hasil uji tersebut menunjukkan bahwa model Fixed Effect Model (FEM) merupakan model terbaik yang digunakan untuk menganalisis dan menjawab tujuan penelitian diatas.

Hasil penelitian ini menunjukkan bahwa variabel belanja langsung dan pajak daerah memiliki pengaruh positif dan signifikan terhadap pertumbuhan ekonomi pada kabupaten/kota di Provinsi Sumatera Utara. Sedangkan variabel belanja tidak langsung menunjukkan pengaruh yang negatif dan signifikan terhadap pertumbuhan ekonomi pada kabupaten/kota di Provinsi Sumatera Utara.

Kata Kunci : Pertumbuhan Ekonomi, Pengeluaran Pemerintah, Pajak Daerah.

i

ECONOMIC GROWTH IN REGENCY/CITY OF NORTH SUMATRA PROVINCE PERIOD 2010-2016

Purpose of this study was to determine the influence of government expenditure and local tax to economic growth in regency/city in North Sumatra provience during the periode 2010-2016. This study used a panel data of North Sumatra consisting of 33 regencies/cities observed for 7 years from 2010 till 2016.

This study is examined with Hausman test in order to select the best model for Generalized Least Square (GLS.

The result of the test show that Fixed Effect Model (FEM) is a best model to analyzing and answering the purpose of this research.

The result of this study suggest that direct spending and local tax has positive and significant influences on the economic growth in regency/city of North Sumatra.

Meanwhile, the indirect spending has negative and significantly influences on economic growth in regency/city of North Sumatra.

Keywords : Economic Growth, Government Expenditure, Local Taxes.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah memberi rahmat, berkat, kesehatan dan kemudahan sehingga penulisan skripsi yang berjudul “Pengaruh Pengeluaran Pemerintah dan Pajak Daerah terhadap Pertumbuhan Ekonomi di Kabupaten/Kota Provinsi Sumatera Utara Tahun 2010- 2016” dapat diselesaikan dengan baik. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Strata Satu (S1) Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara. Skripsi ini penulis persembahkan untuk kedua orangtua yang sangat penulis sayangi, Ayahanda Irfan Darfika Lubis, Ibunda Sylvia Susy dan juga Ibunda Rifa Nasution yang telah senantiasa memberikan doa, kasih sayang, dukungan, motivasi, kerja keras, pengorbanan dan semangat selama ini.

Dalam penulisan skripsi ini, penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan bimbingan selama penyusunan skripsi ini, yaitu kepada :

1. Bapak Prof. Dr. Ramli, SE, M.S selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Coki Ahmad Syahwier, MP. selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Inggrita Gusti Sari Nasution, SE, M.Si. selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Paidi Hidayat, S.E., M.Si selaku Dosen Pembimbing saya yang telah banyak memberikan waktu dalam memberi masukan beserta saran yang baik mulai dari awal penulisan hingga selesainya skripsi ini.

4. Bapak Drs. Murbanto Sinaga, MA. selaku Dosen Pembanding I saya yang telah memberikan saran dan kritikan dalam penyempurnaan skripsi ini.

iii

skripsi ini.

6. Seluruh Dosen dan Staf Pengajar Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang telah mendidik dan memberikan ilmu pengetahuan yang bermanfaat bagi penulis.

7. Kepada seluruh keluarga penulis, terutama Nenek Ahmanizar, Om dan Tante beserta semua sepupu penulis yang telah memberikan doa dan dukungan dalam penulisan skripsi ini.

8. Kepada sahabat penulis, Ervi, Ulva, Tegar, Oka, Annisa, Nadya, Sartika dan Layla, seluruh mahasiswa EP angkatan 2014, dan semua pihak yang turut membantu dan memberikan dukungan serta motivasi dalam penulisan skripsi ini.

9. Kepada Faisal Azizi Purba, yang telah banyak memberikan doa, bantuan, serta dukungan dalam penulisan skripsi ini.

10. Kepada kak Widikidiw, idola penulis yang telah menjadi sumber semangat dan inspirasi penulis dalam penulisan skripsi ini.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan penulisan skripsi ini. Penulis juga berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti selanjutnya.

Medan, 2018

Penulis

Puteri Vida Shafira NIM : 140501009 iv

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

DAFTAR ISI... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ...viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA... 8

2.1 Pengeluaran Pemerintah... 8

2.1.1 Belanja Tidak Langsung ... 9

2.1.2 Belanja Langsung... 11

2.2 Teori Pengeluaran Pemerintah ... 12

2.3 Pajak Daerah ... 14

2.3.1 Jenis Pajak Daerah ... 15

2.4 Pertumbuhan Ekonomi... 17

2.5 Hubungan Pengeluaran Pemerintah dan Pajak Daerah dengan Pertumbuhan Ekonomi ... 17

2.5.1 Pengaruh Pengeluaran Pemerintah terhadap Pertumbuhan Ekonomi ... 18

2.5.2 Pengaruh Pajak Daerah terhadap Pertumbuhan Ekonomi... 18

2.5.3 Pengaruh Pengeluaran Pemerintah dan Pajak Daerah terhadap Pertumbuhan Ekonomi ... 19

2.6 Penelitian Terdahulu ... 20

2.7 Kerangka Konseptual ... 22

2.8 Hipotesis ... 23

v

3.3 Definisi Operasional ... 24

3.4 Jenis dan Sumber Data ... 25

3.5 Metode Pengumpulan Data ... 25

3.6 Pengolahan Data ... 25

3.7 Model Analisis ... 26

3.8 Metode Analisis Data... 26

BAB IV HASIL DAN PEMBAHASAN... 28

4.1 Gambaran Umum Objek Penelitian ... 28

4.1.1 Perkembangan Pertumbuhan Ekonomi Kab/Kota di Prov. Sumatera Utara 2010-2016 ... 28

4.1.2 Perkembangan Pengeluaran Pemerintah Kab/Kota di Prov. Sumatera Utara 2010-2016 ... 33

4.1.2.1 Perkembangan Pertumbuhan Belanja Langsung.. 33

4.1.2.2 Perkembangan Pertumbuhan Belanja Tidak Langsung ... 35

4.1.3 Perkembangan Penerimaan Pajak Daerah Kab/Kota di Provinsi Sumatera Utara 2010-2016... 39

4.2 Hasil Estimasi dengan Generalized Least Square (GLS)... 43

4.2.1 Uji Hausman... 44

4.2.2 Fixed Effect Model (FEM)... 44

4.3 Pembahasan... 47

BAB V KESIMPULAN DAN SARAN ... 50

DAFTAR PUSTAKA ... 52 LAMPIRAN-LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu... 20

4.1 Hasil Estimasi Metode GLS (FEM dan REM) ... 43

4.2 Hasil Uji Hausman untuk Fixed Effect dan Random Effect ... 44

4.3 Hasil Estimasi Terpilih Fixed Effect Model (FEM) ... 45

vii

1.1 Pertumbuhan Ekonomi Sumatera Utara

2012-2016 (Persen) ... 5 2.1 Gambar Alur Teori Peacock & Wiseman ... 13 2.2 Kurva Perkembangan Pengeluaran Pemerintah ... 13 2.3 Dampak Penetapan Pajak Daerah Terhadap Pertumbuhan

Ekonomi ... 20 2.4 Kerangka Konseptual ... 22 4.1 Perbandingan Rata-Rata Pertumbuhan Ekonomi

Kab/Kota dan Provinsi Sumatera Utara 2010-2016... 29 4.2 Rata-Rata Pertumbuhan Ekonomi Tertinggi sampai

Terendah di Provinsi Sumatera Utara ... 32 4.3 Rata-Rata Tertinggi Belanja Langsung di Provinsi

Sumatera Utara 2010-2016 ... 34 4.4 Realisasi Belanja Tidak Langsung di Provinsi

Sumatera Utara 2010-2016 ... 36 4.5 Rata-Rata Realisasi Belanja Tidak Langsung Tertinggi

Sampai Terendah di Kab/Kota Provinsi Sumatera

Utara 2010-2016... 38 4.6 Laju Perkembangan Penerimaan Pajak Daerah di Provinsi

Sumatera Utara 2010-2016 ... 40 4.7 Perkembangan Rata-Rata Penerimaan Pajak Daerah

Tertinggi sampai Terendah di Kab/Kota Provinsi

Sumatera Utara 2010-2016 ... 41

DAFTAR LAMPIRAN

Lampiran 1 Realisasi Belanja Langsung Pemerintah Kab/Kota se Provinsi Sumatera Utara 2010-2016 (Rupiah)

Lampiran 2 Realisasi Belanja Tidak Langsung Pemerintah Kab/Kota se Provinsi Sumatera Utara 2010-2016 (Rupiah)

Lampiran 3 Realisasi Penerimaan Pajak Daerah Kab/Kota se Provinsi Sumatera Utara 2010-2016 (Rupiah)

Lampiran 4 Laju Pertumbuhan Ekonomi menurut Kab/Kota Atas Dasar Harga Konstan 2010-2016 (Persen)

Lampiran 5 Hasil Olahan Data Eviews GLS Fixed Effect Model Lampiran 6 Hasil Olahan Data Eviews GLS Random Effect Model Lampiran 7 Hasil Olahan Data Eviews Hausman Test

ix

BAB I PENDAHULUAN

1.1 Latar Belakang

Pembangunan ekonomi merupakan suatu proses yang mutlak yang dilakukan dalam meningkatkan taraf hidup dan kesejahteraan masyarakat, dimana pertumbuhan ekonomi menjadi target utama dalam pembangunan. Pertumbuhan ekonomi yang tinggi dan berkelanjutan merupakan kondisi utama atau suatu keharusan dalam kelangsungan pembangunan ekonomi dan peningkatan kesejahteraan masyarakat. Pertumbuhan merupakan ukuran utama keberhasilan pembangunan, dan hasil pertumbuhan ekonomi akan dapat pula dinikmati masyarakat sampai dilapisan paling bawah, baik sendirinya maupun dengan campur tangan pemerintah. Pertumbuhan harus berjalan secara beriringan dan terencana agar hasil pembangunan dapat merata, maka daerah yang miskin, tertinggal dan tidak produktif menjadi produktif yang akhirnya mempercepat pertumbuhan itu sendiri, yang dikenal dengan strategi Redistribution With Growth (Sirojuzilam, 2015).

Pembangunan ekonomi ditujukan untuk mencapai kemakmuran yang tinggi bagi seluruh lapisan masyarakat, untuk mencapai tujuan ini pemerintah harus menjaga laju pertumbuhan ekonomi. Pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu, karena pada dasarnya aktivitas pengeluaran pemerintah adalah suatu proses penggunaan variabel-variabel belanja untuk menghasilkan output, maka pada prosesnya akan menghasilkan suatu jasa

2

untuk pembangunan. Dalam suatu perekonomian apabila pendapatan perkapita meningkat secara relatif pengeluaran pemerintah akan meningkat, terutama pengeluaran pemerintah untuk mengatur hubungan dalam masyarakat (Sirojuzilam, 2015). Adanya peningkatan pengeluaran pemerintah mampu mendorong laju pertumbuhan ekonomi (Cheng dan Lay dalam Manik, 2010 : 47).

Sebagaimana diketahui bahwa pemerintah merupakan salah satu pelaku ekonomi yang memegang peranan penting dalam sebuah perekonomian dan berkewajiban untuk memfasilitasi kegiatan masyarakatnya dalam mencapai kesejahteraan hidup. Pengeluaran pemerintah yang dialokasikan untuk hal yang produktif dan berimbas langsung dengan kepentingan publik praktis dapat mempengaruhi aktifitas ekonomi pada umumnya, bukan saja karena pengeluaran ini dapat menciptakan berbagai prasarana yang dibutuhkan dalam proses pembangunan, tetapi juga merupakan salah satu komponen dari permintaan agregat yang kenaikannya akan mendorong Produk Domestik Regional Bruto (PDRB). Semakin besar pengeluaran atau belanja pemerintah akan semakin besar pertumbuhan ekonomi yang dapat dicapai. Di samping mempunyai kewajiban, pemerintah juga mempunyai berbagai hak, salah satunya adalah menggali sumber- sumber penerimaan untuk membiayai pengeluaran sehubungan dengan kegiatan penyelenggaraan pemerintah di tingkat pusat maupun daerah yaitu dengan menggali pajak.

Pajak daerah memegang peranan penting dalam menciptakan kesejahteraan dan pembangunan bagi daerah. Hal ini karena penerimaan pajak daerah yang diterima oleh pemerintah, nantinya digunakan untuk melakukan pembelajaan

seperti belanja langsung dan belanja tidak langsung. Pemerintah daerah menetapkan pajak daerah menjadi salah satu sumber pendapatan utama dan potensial kab upaten/kota yang dapat dikembangkan sesuai dengan kondisi masing-masing daerah (Marihot, 2005). Pajak daerah yang diterapkan dalam rangka pelaksanaan desentralisasi fiskal diharapkan mampu memberikan penerimaan yang signifikan dan berdampak pada kemampuan daerah dalam membiayai tanggung jawab fiskalnya. Pemungutan pajak daerah dewasa ini tidak terlepas dari pemberlakuan undang-undang pajak daerah, yaitu Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, yang memuat ketentuan pokok pelaksanaan pemungutan pajak daerah.

Otonomi daerah yang diterapkan di Indonesia saat ini yang berlandaskan Undang-Undang Nomor 32 Tahun 2004, dimana daerah otonom mempunyai hak dan wewenang penuh untuk mengurus dan mengatur daerahnya sendiri, termasuk menggali sumber keuangannya sendiri. Secara ekonomi, dengan otonomi diharapkan akan menciptakan stabilitas makro ekonomi dan tercapainya efisiensi kinerja perekonomian dengan asumsi bahwa pembangunan di daerah akan lebih cepat dan ekonomis bila dikerjakan oleh sumberdaya manusia dari daerah itu sendiri. Penyerahan urusan tugas dan kewenangan kepada daerah didasarkan pada faktor yang nyata atau riil sesuai dengan kebutuhan dan kemampuan daerah serta pertumbuhan dan perkembangan masyarakat terjadi agar benar-benar dapat menjamin daerah yang bersangkutan (Darwin, 2010). Hal ini memacu pemerintah daerah untuk meningkatkan kapasitas pajak daerah mereka guna memenuhi kebutuhan pengeluaran mereka sendiri. Tanggung jawab pemerintah dalam

4

mewujudkan stabilitas perekonomian semakin berat mengingat potensi ekonomi yang dimiliki setiap daerah berbeda yang berimplikasi pada kebijakan dan pola pengembangan daerah yang beragam pula. Teori “pembangunan dari bawah”

(development from below) berpendapat bahwa orang akan lebih bersedia membayar pajak kepada daerah daripada kepada pemerintah pusat karena mereka dapat melihat manfaat dalam kemudahan dan pembangunan di daerah mereka (Davey dalam Darwin, 2010).

Pemerintah daerah berwenang dan bertanggung jawab untuk meningkatkan taraf hidup masyarakatnya, terutama dalam pemberian pelayanan masyarakat (public services). Oleh sebab itu, pemerintah daerah harus mempunyai kemampuan administratif yang efektif atas suatu pajak. Tanggung jawab atas pemungutan suatu pajak tidak selalu bersamaan dengan kemudahan memperoleh hasilnya (Darwin, 2010). Kemampuan dan kemandirian suatu daerah tolak ukurnya ditentukan oleh seberapa besar pajak daerah dapat digali untuk mendapatkan pendapatan yang besar dan direalisasikan sesuai perencanaan untuk pengelolaan pembangunan daerah agar pertumbuhan ekonomi dapat tumbuh dengan baik. Dengan meningkatnya pajak daerah, maka pemerintah daerah dapat membiayai pembangunan dan perbaikan infrastruktur. Melalui pembangunan dan perbaikan infrastruktur tersebut dapat memacu pertumbuhan ekonomi daerah sehingga mampu mewujudkan pembangunan ekonomi dan meningkatkan kesejahteraan masyarakat daerah.

Keadaan laju pertumbuhan ekonomi di provinsi Sumatera Utara selalu menurun dari tahun 2010 hingga 2016. Berikut dapat dilihat pada Gambar 1.1 :

Sumber : BPS Provinsi Sumatera Utara, 2017

Gambar 1.1

Pertumbuhan Ekonomi Sumatera Utara 2010-2016 (Persen)

Persentase laju pertumbuhan ekonomi dari tahun 2010 - 2016 di provinsi Sumatera Utara hanya menunjukkan peningkatan pada tahun 2011 dan 2016, selain tahun tersebut, pertumbuhannya selalu menurun, padahal penerimaan pajak daerah tren penerimaannya cukup baik, serta realisasi belanja tidak langsung maupun belanja langsung di Kabupaten/Kota Provinsi Sumatera Utara selalu naik setiap tahunnya. Maka dari itu diharapkan dapat ditingkatkan kembali dengan mengelola dan menggali kapasitas pajak daerah lebih baik lagi untuk pembiayaan pengeluaran atau belanja pemerintah yang lebih produktif, sehingga dapat menstimulus pertumbuhan ekonomi di provinsi Sumatera Utara. Berdasarkan uraian tersebut, pengeluaran pemerintah serta pajak daerah menjadi topik penting yang mana perlu dianalisis lebih lanjut untuk mengetahui bagaimana pengaruhnya terhadap pertumbuhan ekonomi di kabupaten/kota Provinsi Sumatera Utara yang terus menurun selama 5 tahun. Maka peneliti tertarik untuk melakukan penelitian

2016 2015

2014 2013

2012 2011

2010

5,18%

5,10%

5,23%

6,08%

6,45%

6,42%

6,66%

Laju Pertumbuhan Ekonomi Sumatera Utara

6

skripsi dengan judul “Pengaruh Pengeluaran Pemerintah dan Pajak Daerah terhadap Pertumbuhan Ekonomi di Kabupaten/Kota Provinsi Sumatera Utara Tahun 2010-2016”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka ada beberapa rumusan masalah yang dapat digunakan sebagai dasar kajian dalam penelitian yang akan dilakukan, antara lain :

1. Bagaimana pengaruh belanja langsung terhadap pertumbuhan ekonomi di Kabupaten/Kota Provinsi Sumatera Utara tahun 2010-2016 ?

2. Bagaimana pengaruh belanja tidak langsung terhadap pertumbuhan ekonomi di Kabupaten/Kota Provinsi Sumatera Utara tahun 2010-2016 ?

3. Bagaimana pengaruh pajak daerah terhadap pertumbuhan ekonomi di Kabupaten/Kota Provinsi Sumatera Utara tahun 2010-2016 ?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan diatas, maka penulisan skripsi ini mempunyai tujuan sebagai berikut :

1. Menguji dan menganalisis pengaruh belanja langsung terhadap pertumbuhan ekonomi di Kabupaten/Kota Provinsi Sumatera Utara tahun 2010-2016.

2. Menguji dan menganalisis pengaruh belanja tidak langsung terhadap pertumbuhan ekonomi di Kabupaten/Kota Provinsi Sumatera Utara tahun 2010-2016.

3. Menguji dan menganalisis pengaruh pajak daerah terhadap pertumbuhan ekonomi di Kabupaten/Kota Provinsi Sumatera Utara tahun 2010-2016.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut : 1. Bagi Peneliti

Untuk menambah wawasan mengenai pengaruh pengeluaran pemerintah dan pajak daerah, terhadap pertumbuhan ekonomi pada Kabupaten/Kota di Provinsi Sumatera Utara. Dan sebagai wadah untuk mengaplikasikan ilmu yang telah diperoleh selama kuliah.

2. Bagi Pemerintah Daerah

Dapat menjadi masukan dalam mengambil kebijakan untuk mengelola pengeluaran pemerintah dan menggali pajak daerah, serta sebagai masukan dalam pembuatan kebijakan mengenai perekonomian daerah.

3. Bagi Akademisi dan Peneliti Selanjutnya

Hasil penelitian dapat dijadikan referensi, perbandingan, dan bahan studi bagi kalangan akademis dan peneliti dalam melakukan pembelajaran maupun penelitian dengan topik terkait.

BAB II

TINJAUAN PUSTAKA

2.1 Pengeluaran Pemerintah

Pengeluaran pemerintah merupakan suatu tindakan pemerintah untuk mengatur jalannya seluruh perekonomian dengan cara menentukan besarnya pengeluaran pemerintah setiap tahunnya, yang tercermin dalam dokumen Anggaran Pendapatan Belanja Negara (APBN) untuk nasional dan Anggaran Pendapatan Belanja Daerah (APBD) untuk daerah dalam berbagai sektor yang mempunyai tujuan untuk membangun negara dan mensejahterakan masyarakat melalui beberapa program serta kebijakan yang sudah ditetapkan pemerintah.

Pemerintah melakukan banyak pengeluaran (belanja) untuk membiayai kegiatannya. Pembelanjaan-pembelanjaan itu bukan saja untuk menjalankan roda pemerintahan sehari-hari akan tetapi juga untuk membiayai kegiatan perekonomian.

Menurut Sukirno (2003), jumlah pengeluaran pemerintah yang akan

dilakukan dalam suatu periode tertentu tergantung kepada banyak faktor, seperti : 1. Proyeksi jumlah pajak yang diterima

2. Tujuan-tujuan ekonomi yang ingin dicapai 3. Pertimbangan politik dan keamanan.

Menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, belanja daerah merupakan semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Mardiasmo (2003) mendefinisikan belanja daerah sebagai semua

8

pengeluaran daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah. Pengeluaran atau belanja pemerintah daerah terdiri dari dua jenis yaitu belanja tidak langsung dan belanja langsung (Ali Akbar, 2011). Hal tersebut berdasarkan Permendagri yang baru yaitu No. 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah.

2.1.1 Belanja Tidak Langsung

Belanja tidak langsung menurut Badan Pusat Statistik merupakan belanja yang dianggarkan tidak terkait langsung dengan pelaksanaan program atau kegiatan. Kelompok belanja tidak langsung terdiri dari sebagai berikut :

a. Belanja Pegawai, merupakan belanja kompensasi yang diberikan dalam bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan perundang-undangan yang berlaku.

b. Belanja Bunga, digunakan untuk menganggarkan pembayaran bunga utang yang dihitung atas kewajiban pokok utang, sesuai dengan perjanjian pinjaman berjangka yang terdiri dari jangka pendek, jangka menengah, dan jangka panjang.

c. Belanja Subsidi, digunakan untuk menganggarkan bantuan biaya produksi kepada perusahaan atau lembaga tertentu agar harga jual dan jasa yang dihasilkan dapat terjangkau oleh masyarakat luas.

d. Belanja Hibah, digunakan untuk menganggarkan pemberian hibah dalam bentuk uang, barang dan jasa kepada pemerintah daerah lainnya, maupun

10

kelompok masyarakat serta perorangan yang secara spesifik telah memiliki peruntukan yang jelas.

e. Bantuan Sosial, digunakan untuk menganggarkan pemberian bantuan dalam bentuk uang atau barang kepada masyarakat dengan tujuan untuk peningkatan kesejahteraan masyarakat.

f. Belanja Bagi Hasil, digunakan untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan provinsi kepada kabupaten/kota atau pendapatan kabupaten/kota kepada pemerintah desa atau pendapatan pemerintah daerah lainnya sesuai dengan ketentuan perundang-undangan yang berlaku.

g. Bantuan Keuangan, digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintah desa, dan kepada pemerintah daerah lainnya atau dari pemerintah kabupaten/kota kepada pemerintah desa dan pemerintah daerah lainnya dalam rangka pemerataan atau peningkatan kemampuan keuangan daerah.

h. Belanja Tidak Terduga, merupakan tindakan belanja untuk kegiatan yang bersifat tidak biasa atau tidak diharapkan akan terjadi seperti penanggulangan bencana alam.

Anggaran belanja tidak langsung memegang peran penting untuk menunjang kelancaran sistem pemerintah serta upaya peningkatan efisiensi dan produktivitas yang pada gilirannya akan tercapai sasaran dan tujuan setiap tahap pembangunan. Dalam perhitungan Analisis Standar Belanja (ASB), anggaran

tidak langsung dalam satu tahun anggaran harus dialokasikan ke setiap program yang akan dilaksanakan dalam tahun anggaran yang bersangkutan.

Belanja tidak langsung merupakan salah satu pengeluaran pemerintah yang berhubungan dengan pertumbuhan ekonomi, sama halnya dengan belanja langsung. Belanja tidak langsung dapat meminimumkan biaya pengeluaran pemerintah selanjutnya dan dapat menambah penerimaan karena dengan adanya pembangunan dapat dikenakan biaya untuk pengguna sarana prasarana tersebut yang biasanya disebut pajak.

2.1.2 Belanja Langsung

Pengeluaran pemerintah juga dapat dilihat dari belanja langsung. Belanja langsung menurut Badan Pusat Statistik (BPS) adalah bagian belanja yang dianggarkan terkait langsung dengan pelaksanaan program. Karakteristik belanja langsung adalah input atau alokasi belanja yang diukur dan diperbandingkan dengan output yang dihasilkan. Belanja langsung juga merupakan pengeluaran yang bersifat menambah modal masyarakat dalam bentuk pembangunan baik fisik dan non fisik. Belanja langsung ini bertujuan untuk memperoleh manfaat dalam jangka pendek. Jenis belanja langsung meliputi : (Mahmudi, 2010)

a. Belanja Pegawai, digunakan untuk pengeluaran honorarium atau upah dalam melaksanakan program dan kegiatan pemerintahan daerah.

b. Belanja Barang dan Jasa, digunakan untuk pengeluaran dalam bentuk pembelian atau pengadaan barang yang nilai manfaatnya kurang dari 1 tahun dan pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah.

12

c. Belanja Modal, digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 1 tahun untuk digunakan dalam kegiatan pemerintahan, seperti tanah, mesin, bangunan, jalan, irigasi, dan aset tetap lainnya.

2.2 Teori Pengeluaran Pemerintah

Teori-teori pengeluaran pemerintah dibedakan menjadi : (Mangkoesoebroto, 1995)

1. Model pertumbuhan tentang perkembangan pengeluaran pemerintah.

Model ini dikembangkan oleh Rostow dan Musgrave yang menghubungkan perkembangan pengeluaran pemerintah dengan tahap- tahap pembangunan ekonomi. Musgrave berpendapat bahwa suatu proses pembangunan, investasi swasta dalam persentase terhadap GNP semakin besar dan persentase investasi pemerintah dalam persentase terhadap GNP semakin kecil.

2. Hukum Wagner mengenai perkembangan aktivitas pemerintah.

Wagner mengemukakan bahwa dalam suatu perekonomian apabila pendapatan perkapita meningkat, secara relatif pengeluaran pemerintah pun akan meningkat.Wagner menganggap bahwa pemerintah sebagai individu yang bebas tindakan, terlepas dari anggota masyarakat lainnya.

3. Teori Peacock & Wiseman

Teori Peacock dan Wiseman ini didasarkan pada suatu analisis penerimaan dan pengeluaran pemerintah. Meningkatnya penerimaan

pajak menyebabkan pengeluaran pemerintah juga semakin meningkat.

Teori Peacock dan Wiseman digambarkan sebagai berikut :

Sumber : Mangkoesoebroto, 2010.

Gambar 2.1

Alur Teori Peacock dan Wiseman

Pengeluaran pemerintah menurut Peacock dan Wiseman berbentuk seperti tangga karena adanya kendala toleransi pajak. Ketika masyarakat tidak ingin membayar pajak yang tinggi yang ditetapkan pemerintah, maka pemerintah tidak bisa meningkatkan pengeluarannya, walaupun pemerintah ingin senantiasa meningkatkan pengeluarannya. Dapat dilihat pada kurva berikut ini :

Sumber : Mangkoesoebroto, 2010.

Gambar 2.2

Kurva Perkembangan Pengeluaran Pemerintah Pertumb

uhan Ekonomi

(PDB)

Pungutan pajak semakin meningkat

Akibatnya pengeluaran

pemerintah meningkat

PDB meningkat

dalam keadaan

normal

Penerimaan

&

pengeluaran pemerintah

juga

14

Teori Peacock dan Wiseman diatas berlaku juga untuk daerah provinsi atau kabupaten/kota. Perkembangan ekonomi di suatu daerah akan menyebabkan penerimaan pajak daerah akan semakin meningkat. Peningkatan penerimaan pajak daerah juga menyebabkan pengeluaran daerah yang semakin meningkat.

2.3 Pajak Daerah

Sebagaimana halnya pemerintah pusat yang menarik pajak untuk membiayai kegiatannya, maka pemerintah daerah juga menarik pajak untuk membiayai kegiatan pemerintah daerah. Pajak daerah yang selanjutnya disebut pajak menurut Undang-Undang No. 28 Tahun 2009 adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Dalam Undang-Undang tersebut, pajak daerah dilaksanakan berdasarkan prinsip demokrasi, pemerataan keadilan, peran serta masyarakat, dan akuntabilitas memperhatikan potensi daerah (Darwin, 2010). Berikut ciri-ciri yang melekat dalam pengertian pajak daerah, yaitu : (Mardiasmo, 2016)

a. Pajak daerah dapat berasal dari pajak asli daerah maupun pajak negara yang diserahkan kepada daerah sebagai pajak daerah.

b. Pajak daerah dipungut oleh daerah terbatas di dalam wilayah administratif yang dikuasainya.

c. Hasil pemungutan pajak daerah digunakan untuk membiayai urusan rumah tangga daerah atau untuk membiayai pengeluaran daerah sebagai badan hukum.

d. Pajak daerah dipungut oleh daerah berdasarkan kekuatan Peraturan Daerah, maka bersifat dapat dipaksakan kepada masyarakat yang wajib membayar dalam lingkungan administratif kekuasaannya.

Pajak daerah menganut sistem self assesment, dimana wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri pajak yang terutang dengan menggunakan Surat Pemberitahuan Pajak Daerah (SPTPD). Pajak daerah merupakan salah satu penerimaan asli daerah yang akan digunakan sebagai modal pembangunan. Oleh karena itu, pajak daerah memiliki peran penting dalam pembangunan suatu daerah (Darwin, 2010).

2.3.1 Jenis Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, pajak daerah dibedakan menjadi dua jenis, yaitu : (Mardiasmo, 2016)

1. Pajak Provinsi, adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat provinsi. Pajak Provinsi yang berlaku sampai saat ini terdiri dari :

Pajak Kendaraan Bermotor

Bea Balik Nama Kendaraan Bermotor

Pajak Bahan Bakar Kendaraan Bermotor

Pajak Air Permukaan

Pajak Rokok

16

2. Pajak Kabupaten/Kota, adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat kabupaten/kota. Terdiri dari :

Pajak Hotel

Pajak Restoran

Pajak Hiburan

Pajak Reklame

Pajak Penerangan Jalan

Pajak Mineral bukan Logam dan Batuan

Pajak Parkir

Pajak Sarang Burung Walet

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Bea Perolehan Hak atas Tanah dan Bangunan

Daerah dilarang memungut pajak selain jenis pajak yang sudah ditentukan diatas. Dalam hal hasil penerimaan pajak kabupaten/kota dalam suatu provinsi, gubernur berwenang merealokasi hasil penerimaan pajak daerah kabupaten/kota dalam provinsi yang bersangkutan (Mardiasmo, 2016). Pajak daerah memiliki fungsi sebagai berikut (Sirojuzilam, 2015) :

1. Fungsi anggaran (Budgeter), yaitu pajak berfungsi sebagai salah satu alat untuk mengisi kas yang digunakan untuk membiayai kegiatan pemerintahan dan pembangunan.

2. Fungsi mengatur (Regulatory), yaitu pajak berfungsi sebagai alat untuk mengatur kebijaksanaan pemerintah dalam bidang sosial dan ekonomi untuk mencapai tujuan.

2. 4 Pertumbuhan Ekonomi

Pertumbuhan ekonomi menggambarkan peningkatan kegiatan ekonomi yang ditandai dengan kenaikan riil dari produksi barang dan jasa yang dihasilkan oleh suatu negara dalam satu tahun tertentu (Sukirno, 2006). Sementara itu, Kuznets (1996) mendefinisikan pertumbuhan ekonomi sebagai kenaikan jangka panjang dalam kemampuan suatu negara untuk menyediakan semakin banyak barang kepada penduduknya, kemampuan ini bertambah sesuai dengan kemajuan teknologi dan penyesuaian kelembagaan dan ideologi yang diperlukan.

Pertumbuhan ekonomi merupakan suatu gambaran mengenai dampak kebijaksanaan pemerintah yang dilaksanakan khususnya dalam bidang-bidang ekonomi (Sirojuzilam, 2015). Suatu perekonomian dikatakan tumbuh apabila tingkat kegiatan ekonomi yang dicapai saat ini lebih tinggi dari pada yang dicapai pada masa sebelumnya. Dalam tingkat regional, pertumbuhan ekonomi dapat dilihat dari perolehan Produk Domestik Regional Bruto (PDRB) atas dasar harga konstan (riil) wilayahnya. Berdasarkan indikator tersebut, akan diketahui aktivitas perkembangan perekonomian daerah yang bersangkutan dalam suatu periode tertentu dan penting untuk keberhasilan pembangunan di masa yang akan datang.

2.5 Hubungan Pengeluaran Pemerintah dan Pajak Daerah dengan Pertumbuhan Ekonomi

2.5.1 Pengaruh Pengeluaran Pemerintah terhadap Pertumbuhan Ekonomi Teori pertumbuhan ekonomi yang dikembangkan Walt Whitman Rostow, menghubungkan perkembangan pengeluaran pemerintah dengan tahap-tahap pertumbuhan ekonomi yang pada tahan awal pemerintah akan membutuhkan

18

investasi yang besar (Mangkoesoebroto, 1993). Hal ini dikarenakan bahwa pada awalnya untuk memajukan pertumbuhan ekonomi suatu negara perlu adanya modal yang tidak sedikit dan modal tersebut bersumber dari pengeluaran pemerintah seperti belanja langsung dan belanja tidak langsung (Haryanto, 2013).

Anggaran belanja tidak langsung memegang peran penting untuk menunjang kelancaran mekanisme sistem pemerintah serta peningkatan efisiensi dan produktifitas yang pada gilirannya akam tercapai sasaran dan tujuan setiap pembangunan. Sedangkan belanja langsung merupakan pengeluaran yang bersifat menambah modal masyarakat dalam bentuk pembangunan fisik dan non fisik.

Teori tersebut didukung teori pertumbuhan ekonomi klasik bahwa pertumbuhan ekonomi dan pembangunan ekonomi bersumber utama dari modal (Suryana, 2000).

2.5.2 Pengaruh Pajak Daerah Terhadap Pertumbuhan Ekonomi

Penetapan pajak dalam jumlah tertentu kepada wajib pajak akan membawa dampak pada berkurangnya pendapatan para wajib pajak sehingga konsumsi para wajib pajak menjadi turun dari sebelumnya atau sebaliknya. Di sisi lain, jumlah pajak yang diterima oleh pemerintah digunakan untuk pembangunan ekonomi secara makro sehingga pendapatan nasional secara keseluruhan meningkat (Sudirman, 2014). Percepatan pertumbuhan ekonomi nasional saat ini yang masih bergantung pada besaran penerimaan pajak yang diterima guna membiayai kebutuhan pemerintah. Indikator yang digunakan untuk pertumbuhan ekonomi daerah yaitu PDRB. PDRB merupakan nilai tambah bruto seluruh barang dan jasa yang tercipta atau dihasilkan di wilayah domestik suatu negara yang timbul akibat

berbagai aktivitas ekonomi dalam suatu periode tertentu (BPS, 2017). Oleh sebab itu, dengan adanya penerimaan daerah yang bersumber utama dari sektor pajak, akan digunakan untuk membiayai program-program pembangunan daerah sehingga meningkatkan PDRB suatu daerah secara keseluruhan.

2.5.3 Pengaruh Pengeluaran Pemerintah dan Pajak Daerah terhadap Pertumbuhan Ekonomi

Negara dalam membiayai pengeluaran belanja pemerintah untuk meningkatkan pertumbuhan ekonominya bersumber dari penerimaan pajak.

Hubungan penerimaan pajak dengan pertumbuhan ekonomi dijelaskan teori yang dikemukakan oleh Peacock dan Wiseman, yaitu bahwa perkembangan ekonomi menyebabkan pemungutan pajak yang semakin meningkat walaupun tarif pajak tidak berubah akan memberikan dampak pada meningkatnya penerimaan pajak sehingga menyebabkan pengeluaran pemerintah juga semakin meningkat.

Penerimaan pajak daerah yang tinggi akan berdampak positif pada terciptanya perluasan kapasitas fiskal pemerintah daerah yang berujung pada peningkatan belanja atau pengeluaran pemerintah sebagai wujud intervensi pemerintah didalam perekonomian. Oleh sebab itu, pajak daerah harus dikelola secara maksimal dan transparan dalam rangka optimalisasi dan usaha meningkatkan kontribusinya terhadap pertumbuhan ekonomi daerah (Halim, 2010).

20

Sumber : Sudirman, 2014.

Gambar 2.3

Dampak penetapan pajak daerah Terhadap Pertumbuhan Ekonomi 2.6 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang terkait dan inspirasi bagi penelitian ini terkait dengan variabel-variabel yang diteliti. Untuk mempermudah, penulis menyajikannya dalam bentuk tabel. Adapun penelitian terdahulu selengkapnya dapat dilihat pada Tabel 2.1 sebagai berikut:

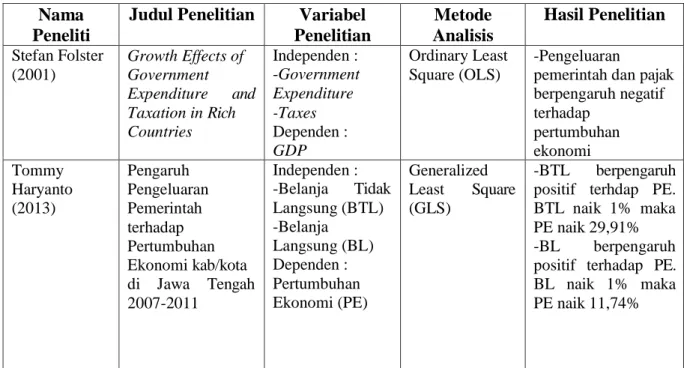

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Penelitian

Metode Analisis

Hasil Penelitian Stefan Folster

(2001)

Growth Effects of Government Expenditure and Taxation in Rich Countries

Independen : -Government Expenditure -Taxes Dependen : GDP

Ordinary Least Square (OLS)

-Pengeluaran

pemerintah dan pajak berpengaruh negatif terhadap

pertumbuhan ekonomi Tommy

Haryanto (2013)

Pengaruh Pengeluaran Pemerintah terhadap Pertumbuhan Ekonomi kab/kota di Jawa Tengah 2007-2011

Independen : -Belanja Tidak Langsung (BTL) -Belanja

Langsung (BL) Dependen : Pertumbuhan Ekonomi (PE)

Generalized Least Square (GLS)

-BTL berpengaruh positif terhdap PE.

BTL naik 1% maka PE naik 29,91%

-BL berpengaruh positif terhadap PE.

BL naik 1% maka PE naik 11,74%

Pengenaan tarif pajak daerah

Perubahan pendapatan para wajib pajak

Perubahan Konsumsi para wajib pajak

Perubahan pendapatan (PDRB)

Perubahan pendapatan pemerintah

Perubahan pengeluaran pemerintah

Perubahan pertumbuhan ekonomi

Cristian Dragos (2013)

Governmental Expense, Tax Revenue and Total Tax Rate Effects on GDP in Global Economic

Crisis:An

Econometric Cross Sectional

Approach

Independen : -Governmental Expense -Tax Revenue -Total Tax Rate Effects

Dependen : GDP

Ordinary Least Square (OLS)

Semua variabel independen

berpengaruh

signifikan terhadap pertumbuhan

ekonomi

Otu Helen Bukie, dkk (2013)

The Effects of Tax Revenue on Economic Growth in Nigeria (1970- 2011)

Independen : -Tax Revenue Dependen : -Economic Growth

Ordinary Least Square (OLS)

Penerimaan pajak berpengaruh positif signifikam terhadap pertumbuhan ekonomi Chinweoke

(2014)

Impact of

Government Expenditure on Nigeria’s

Economic Growth (1992-2011)

Independen : -Government Expenditure Dependen : Economic Growth

Ordinary Least Square (OLS)

Pengeluaran

pemerintah tidak berpengaruh

signifikan terhadap pertumbuhan

ekonomi di Nigeria Febrian Dwi

(2014)

Analisis Pengaruh

PAD dan

Pengeluaran Pemerintah terhadap Pertumbuhan Ekonomi kab/kota di Jawa Timur Tahun 2008-2012

Independen : -PAD

-Belanja barang Jasa

-Belanja modal Dependen : Pertumbuhan Ekonomi

Data panel Random Effects Model (REM)

-PAD berpengaruh kurang signifikan dan berpengaruh negatif terhadap PE -Belanja

barang&jasa berpengaruh positif&signifikan terhadap PE

-Belanja modal berpengaruh

signifikan dan negatif terhadap PE Soewardi,dkk

(2015)

Local Taxes and Pro-cyclical Fiscal Policy in Indonesia

Independen : -Pajak Daerah -Belanja Pemerintah Dependen : Pertumbuhan Ekonomi

Two Stage of Least Square (TSLS)

-Pajak daerah berdampak positif terhadap PE

-BP berhubungan negatif terhadap PE -Pajak penerangan jalan,pajak

bangunan&hotel yang berkontribusi tinggi terhadap pendapatan daerah

22

BELANJA LANGSUNG (X1)

BELANJA TIDAK LANGSUNG (X2)

PERTUMBUHAN EKONOMI (Y)

PAJAK DAERAH (X3) Ratih

Ratnasari (2016)

Analisis Pengaruh Penerimaan Pajak,Belanja modal,dan Inflasi terhadap

Pertumbuhan Ekonomi Indonesia 1974-2014

Independen : -Pajak

-Belanja Modal (BM)

-Inflasi Dependen : Pertumbuhan Ekonomi (PE)

Regresi Linear Bergada

-BM dan pajak tidak berpengaruh

signifikan terhadap PE

-Inflasi berpengaruh negatif terhadap PE -variabel bebas secara bersama-sama berpengaruh

signifikan terhadap PE

2.7 Kerangka Konseptual

Berdasarkan kajian literatur di atas, maka kerangka pemikiran yang dapat dikembangkan adalah sebagai berikut:

Gambar 2.4 Kerangka Konseptual.

Pertumbuhan ekonomi dapat didorong oleh pengeluaran pemerintah yang bersumber dari pendapatan asli daerah salah satunya adalah pajak daerah yang digunakan untuk membiayai seluruh kebutuhan daerah untuk memajukan perekonomian, dengan cara membangun infrastruktur yang dapat mendorong aktivitas ekonomi. Dalam penelitian ini model analisis yang digunakan adalah model analisis korelasi dengan menggunakan tiga variabel independen terhadap

satu variabel dependen. Gambar 2.4 menjelaskan tentang pertumbuhan ekonomi dapat dipengaruhi oleh belanja daerah dan pendapatan asli daerah. Belanja daerah yang terdiri dari belanja langsung dan belanja tidak langsung. Pendapatan asli daerah yang salah satunya pajak daerah dapat berkontribusi dalam mempengaruhi pertumbuhan ekonomi daerah.

2.8 Hipotesis

Hipotesis penelitian merupakan proposisi yang akan diuji keberlakuannya, atau merupakan suatu jawaban sementara atas pertanyaan penelitian. Berdasarkan kajian pustaka dan kerangka pemikiran, maka dapat digunakan sebagai dasar untuk menyatakan hipotesis sebagai berikut :

1. Belanja langsung berpengaruh positif terhadap pertumbuhan ekonomi di Kabupaten/Kota Provinsi Sumatera Utara Tahun 2010-2016.

2. Belanja tidak langsung berpengaruh positif terhadap pertumbuhan ekonomi di Kabupaten/Kota Provinsi Sumatera Utara Tahun 2010- 2016.

3. Pajak daerah berpengaruh positif terhadap pertumbuhan ekonomi di Kabupaten/Kota Provinsi Sumatera Utara Tahun 2010-2016.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah deskriptif kuantitatif yaitu penelitian yang menjelaskan kedudukan antar variabel yang menggunakan analisa data dengan statistik dan ekonometrika. Variabel penelitiannya yaitu Belanja Langsung, Belanja Tidak Langsung, Pajak Daerah, dan Pertumbuhan Ekonomi. Belanja Langsung, Belanja Tidak Langsung, dan Pajak Daerah sebagai variabel independen dan Pertumbuhan Ekonomi sebagai variabel dependen.

3.2 Tempat dan Waktu Penelitian

Penelitian menggunakan sampel sebanyak 33 kabupaten/kota Provinsi Sumatera Utara, yang masing-masing terdiri dari 25 kabupaten dan 8 kota periode tahun 2010-2016. Penelitian dilakukan mulai Januari 2018 sampai dengan selesai.

3.3 Definisi Operasional

1. Pertumbuhan Ekonomi (PE) adalah laju pertumbuhan ekonomi Kabupaten/kota di Provinsi Sumatera Utara pada tahun 2010-2016 dalam satuan persen.

2. Belanja Langsung (BL) adalah realisasi belanja langsung di kabupaten/kota Provinsi Sumatera Utara pada tahun 2010-2016 dalam satuan rupiah.

24

3. Belanja Tidak Langsung (BTL) adalah realisasi belanja tidak langsung di kabupaten/kota Provinsi Sumatera Utara pada tahun 2010-2016 dalam satuan rupiah.

4. Pajak Daerah (PD) adalah penerimaan pajak daerah di kabupaten/kota Provinsi Sumatera Utara pada tahun 2010-2016 dalam satuan rupiah.

3.4 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang didapatkan melalui studi literatur baik dari buku, jurnal, penelitian, serta sumber data publikasi instansi terkait. Data yang digunakan merupakan data panel yaitu gabungan antara data runtut waktu (time series) dan data silang (cross section).

Sumber data diperoleh dari Badan Pusat Statistik (BPS) Sumatera Utara.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode dokumentasi yaitu dengan mengambil realisasi belanja tidak langsung, belanja langsung, pajak daerah, dan laju pertumbuhan ekonomi atas dasar harga konstan di kabupaten/kota Provinsi Sumatera Utara melalui Sumatera Utara Dalam Angka dan Statistik Keuangan Pemerintah Daerah Provinsi Sumatera Utara dari Badan Pusat Statistik (BPS) Sumatera Utara. Periode yang diamati adalah periode 2010 sampai dengan periode 2016.

3.6 Pengolahan Data

Dalam penelitian skripsi ini, data diolah menggunakan program aplikasi E- views 8.0.

26

3.7 Model Analisis

Model analisis ekonometrik yang digunakan adalah sebagai berikut : PEit = α + β1BLit+ β2BTLit+ β3PDit+ eit

Dimana :

PE = Pertumbuhan Ekonomi BL = Belanja Langsung BTL = Belanja Tidak Langsung PD = Pajak Daerah

e = Variabel Gangguan (error term) i = Kabupaten/Kota

t = Tahun

3.8 Metode Analisis Data

Metode dalam penelitian ini yaitu Metode Generalized Least Square (GLS) dengan menggunakan data panel, yang artinya adalah gabungan antara data silang (cross section) dengan data runtut waktu (time series). Penggunaan metode GLS dipilih karena metode ini dianggap lebih efisien dan konsisten dibandingkan menggunakan metode OLS (Gujarati, 2003). Dengan analisis ini pengaruh variabel independen terhadap variabel dependen yang telah diteliti dapat diketahui.

Penggunaan metode GLS dilakukan dengan dua model pendekatan, yaitu : 1. Fixed Effect Model (FEM)

Model FEM didasarkan pada adanya perbedaan intercept antar individu namun interceptnya sama antar waktu. Model ini mengasumsikan bahwa slope (koefisien regresi) tetap antar individu dan antar waktu.

2. Random Effect Model (REM)

Pada REM, perbedaan karakteristik individu (i) dan waktu (t) diakomodir pada error term dari model tersebut. Model REM mengansumsikan

bahwa variabel gangguan (error term) berbeda-beda antar individu tetapi tetap sama antar waktu.

Untuk menentukan model terbaik yang akan digunakan dalam persamaan ekonometrika, maka dilakukan Hausman test (uji Hausman). Uji Hausman digunakan untuk memilih model Fixed effect atau Random effect. Statistik uji Hausman ini mengikuti distribusi statistik Chi-Square dengan degree of freedom sebanyak k, dimana k adalah jumlah variabel independen. Jika nilai statistik Hausman lebih besar dari nilai kritisnya maka model yang tepat adalah model fixed effect. Sedangkan sebaliknya bila nilai statistik Hausman lebih kecil dari

nilai kritisnya maka model yang tepat adalah model random effect.

Dasar pengambilan keputusan menggunakan uji Hausman apakah FEM atau REM yang dipilih yaitu : (Gujarati, 2003)

a. Apabila nilai Chi Square statistik pada Uji Hausman signifikan (H0

ditolak), berarti model dapat diestimasi dengan model Fixed Effect Model (FEM).

b. Apabila nilai Chi Square statistik pada Uji Hausman tidak signifikan (H0

diterima), berarti peneliti dapat menggunakan model Random Effect Model (REM) atau Fixed Effect Model (FEM) karena tidak berbeda

secara substansi.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Perkembangan Pertumbuhan Ekonomi Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2016

Pertumbuhan ekonomi merupakan tolak ukur perkembangan perekonomian suatu daerah yang didorong oleh pembangunan yang terencana dan berkesinambungan. Pertumbuhan ekonomi menjadi salah satu indikator terpenting untuk melihat keberhasilan pembangunan dalam bidang ekonomi. Bagi daerah, indikator ini sangatlah penting untuk mengetahui keberhasilan pembangunan yang telah dicapai untuk menentukan arah pembangunan pada masa yang akan datang.

Pertumbuhan ekonomi dapat didorong dengan adanya infrastruktur yang memadai sehingga dapat membantu aktivitas perekonomian yang menghasilkan output yang tinggi. Kondisi perekonomian di Provinsi Sumatera Utara dapat dilihat dari perkembangan tingkat pertumbuhan ekonomi yang diukur dari indikator Produk Domestik Regional Bruto (PDRB). Pertumbuhan ekonomi Sumatera Utara selama tujuh tahun mengalami tren yang menurun namun pada tahun terakhir yaitu 2016, perekonomian dapat meningkat kembali. Pertumbuhan tersebut terjadi pada semua lapangan usaha ekonomi. Pertumbuhan tertinggi pada lapangan usaha Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib sebesar 11,90 persen dan Pengadaan Air 10,26 persen, diikuti Informasi dan Komunikasi 8,95 persen.

28

7,00 6,00 5,00 4,00 3,00 2,00 1,00

rata2 PE kab/kota

Rata2 PE Prov Sumut 6,42 6,66 6,45 6,08 5,23 5,1 5,18

Sementara itu berdasarkan pendekatan produksi, tiga lapangan usaha yang memberikan peranan dominan terhadap PDRB yaitu pertanian, kehutanan dan perikanan sebesar 22,36 persen, industri pengolahan sebesar 19,92 persen, serta perdagangan besar dan eceran sebesar 17,62 persen. Komponen konsumsi pemerintah memberikan kontribusi sesebsar 7,04 persen. Pada Gambar 4.1 dibawah ini menunjukkan rata-rata pertumbuhan ekonomi Kabupaten/Kota Provinsi Sumatera Utara Tahun 2010 sampai 2016.

0,00 2010 2011 2012 2013 2014 2015 2016

5,78 5,86 6,02 6,15 5,48 5,25 5,24

Sumber : BPS Sumut, 2017.

Gambar 4.1

Perbandingan Rata-Rata Pertumbuhan Ekonomi Kabupaten/Kota dan Pertumbuhan Ekonomi Provinsi Sumatera Utara Tahun 2010-2016 (Persen)

Berdasarkan gambar 4.1 diatas, terlihat bahwa rata-rata pertumbuhan ekonomi kabupaten/kota di provinsi Sumatera Utara selalu dapat mengikuti pertumbuhan ekonomi provinsi, bahkan pada tahun 2013-2016, pertumbuhannya dapat sedikit lebih tinggi dibanding laju pertumbuhan ekonomi provinsi Sumatera Utara. Laju pertumbuhan ekonomi provinsi Sumatera Utara sangat berfluktuatif.

30

Pada tahun 2011 terjadi peningkatan sebesar 0,24 persen dari 6,42% pada tahun 2010 menjadi 6,66% pada tahun 2011. Penurunan pertumbuhan ekonomi mulai terjadi pada tahun 2012 sampai dengan tahun 2015. Pada tahun 2012 terjadi penurunan sebesar 0,37 persen dari 6,45% menjadi 6,08% pada tahun 2013.

Selanjutnya penurunan yang cukup signifikan terus terjadi dari tahun 2014 menjadi 5,23% sampai pada tahun 2015 sebesar 5,10%. Setelah terjadinya penurunan pertumbuhan ekonomi yang cukup signifikan selama 4 tahun tersebut, pertumbuhan ekonomi Sumatera Utara kembali membaik pada tahun 2016 yaitu meningkat sebesar 0,08 persen dari tahun 2015 menjadi 5,18

Selanjutnya pada gambar 4.2 menunjukkan rata-rata pertumbuhan ekonomi tertinggi sampai terendah kabupaten/kota di Provinsi Sumatera Utara.

Rata-rata pertumbuhan ekonomi tertinggi diduduki oleh Kabupaten Tapanuli Selatan yaitu sebesar 7,47%. Pertumbuhan ekonomi di Kabupaten Tapanuli Selatan dari tahun 2010 sampai dengan tahun 2013 mengalami peningkatan cukup signifikan setiap tahunnya mencapai 17,43% pada tahun 2013 dan mengalami penurunan pada tahun 2014, namun kembali membaik pada dua tahun terakhir.

Rata-rata pertumbuhan ekonomi tertinggi selanjutnya disusul oleh Kota Medan sebesar 6,58%. Kota Medan sebagai ibukota provinsi Sumatera Utara, mengalami pertumbuhan ekonomi yang sangat fluktuatif, sempat mengalami peningkatan dari tahun 2010 sampai dengan tahun 2011, dimana tahun 2011 pertumbuhan ekonomi Kota Medan mencapai sebesar 7,79%, peningkatan selanjutnya terjadi dari tahun 2013 sampai dengan tahun 2014. Sedangkan, penurunan laju pertumbuhan ekonomi terjadi pada tahun 2012 sampai dengan 2013, dan begitupun pada tahun

2015, namun Kota Medan dapat memperbaiki kondisi perekonomiannya pada tahun 2016 menjadi 6,26%.

Pertumbuhan ekonomi terendah diduduki oleh Kabupaten Nias Selatan yang merupakan salah satu kabupaten yang baru dibentuk setelah terjadinya pemekaran wilayah di provinsi Sumatera Utara. Pertumbuhan ekonomi Kabupaten Nias Selatan pada tahun 2010-2016 juga peningkatan tetapi tidak begitu besar seperti kabupaten/kota yang lain, dan mengalami penurunan sebesar 0,34% pada tahun 2013-2014 namun kembali membaik pada tahun 2016. Kabupaten Nias Selatan merupakan daerah yang laju pertumbuhan ekonominya paling rendah karena dibawah rata-rata pertumbuhan ekonomi Sumatera Utara yaitu hanya sebesar 4,5%. Urutan pertumbuhan ekonomi terendah setelah Kabupaten Nias Selatan adalah Kabupaten Batubara yaitu sebesar 4,62%. Kabupaten Batubara sempat mengalami pertumbuhan yang tinggi sebesar 5,72% pada tahun 2012, namun setelah itu mengalami perlambatan dimana terus terjadi penurunan yang cukup drastis yaitu hanya 4,14% pada tahun 2016, oleh sebab itu Kabupaten Batubara menempati posisi kedua terendah pertumbuhan ekonomi di Provinsi Sumatera Utara.

32

Sumber : BPS Sumut, 2017.

Gambar 4.2

Rata-Rata Pertumbuhan Ekonomi Tertinggi sampai Terendah Kabupaten/Kota di Provinsi Sumatera Utara 2010-2016 (Persen).

6,11 6,08 6,05 5,98 5,93 5,90 5,81 5,78 5,73 5,72 5,70 5,68 5,64 5,63 5,63 5,59 5,53 5,52 5,48 5,47 5,31 5,29 5,26 5,02 4,89 4,76 4,62 4,50

7,47 Tapanuli Selatan

Medan Padang Lawas Utara Mandailing Natal Deli Serdang Gunungsitoli Pakpak

Bharat

Padang Lawas Pematangsiantar

Nias Utara LabuhanBatu Utara

Sibolga

Samosir LabuhanBatu Selatan

Langkat

Serdang Bedagai Nias Barat

Padangsidimpuan Simalungun Labuhanbatu

Humbang Hasundutan Tapanuli Tengah

Tapanuli Utara Toba Samosir Batu Bara Nias Selatan

4.1.2 Perkembangan Pengeluaran Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2016.

4.1.2.1 Perkembangan Belanja Langsung

Belanja langsung merupakan salah satu bentuk pengeluaran pemerintah yang dipengaruhi dengan adanya program atau kegiatan yang direncanakan, yang terdiri dari belanja pegawai, belanja barang dan jasa serta belanja modal. Belanja langsung biasanya digunakan untuk memperbaiki infrastruktur atau fasilitas publik. Infrastruktur yang baik maka diharapkan dapat memperlancar aktivitas perekonomian di Provinsi Sumatera Utara sehingga secara langsung akan meningkatkan persentase pertumbuhan ekonomi kabupaten/kota di Sumatera Utara. Perkembangan proporsi belanja langsung di Provinsi Sumatera Utara selalu mengalami peningkatan setiap tahunnya. Dari sisi belanja langsung, persentase belanja barang dan jasa merupakan penyumbang paling besar sebesar 52,00%

terhadap belanja langsung, dan 13,9% terhadap total belanja daerah. Jika belanja daerah diutamakan untuk layanan publik dan digunakan secara efektif, target- target pembangunan dapat dicapai sesuai dengan yang diharapkan.

Gambar 4.3 menunjukkan rata-rata realisasi belanja langsung paling tinggi diduduki oleh Kota Medan sebesar Rp 1.695.445.636. Selanjutnya rata-rata tertinggi kedua adalah Kabupaten Deli Serdang yaitu sebesar Rp 1.244.359.865 disebabkan penerimaan di Kabupaten Deli Serdang cukup berkembang pesat dan tinggi setiap tahunnya.

34

Sumber : BPS Sumut, 2017.

Gambar 4.3

Rata-Rata Tertinggi Belanja Langsung di Provinsi Sumatera Utara Tahun 2010-2016 (Juta Rupiah)

Selanjutnya, rata-rata tertinggi ketiga adalah Kabupaten Simalungun sebesar Rp 1.052.288.669, disusul urutan keempat dan kelima yaitu Kabupaten Langkat dan Kabupaten Asahan masing-masing sebesar Rp 974.865.716 dan Rp 710.387.970. Belanja langsung tersebar digunakan untuk belanja modal, belanja barang dan jasa, serta belanja pegawai. Belanja modal adalah yang paling besar kontribusinya terhadap belanja langsung. Tahun 2016 tercatat 47,78% dari total belanja langsung atau 21,68% terhadap total belanja daerah.

710.387.970 974.865.716

Rata-Rata (Rp)

Kab. Asahan kab. Langkat

kab.

Simalungun 1.695.445.630 1.244.359.860

kab. Deli serdang kota Medan

800.000.000

600.000.000

400.000.000

200.000.000

4.1.2.2 Perkembangan Pertumbuhan Belanja Tidak Langsung

Pengeluaran pemerintah selain dilihat dari sisi belanja langsung, juga dapat dilihat dari belanja tidak langsung yang juga merupakan anggaran belanja daerah yang dapat dimanfaatkan dalam jangka panjang. Menurut Permendagri No. 13 Tahun 2006 menyatakan bahwa belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Anggaran belanja tidak langsung memegang peranan penting untuk menunjang kelancaran mekanisme sistem pemerintah serta upaya peningkatan efisiensi dan produktifitas agar tepat sasaran dan mencapai tujuan tahap pembangunan.

Realisasi belanja tidak langsung Provinsi Sumatera Utara dari tahun ke tahun menunjukkan pertumbuhan yang positif. Karena provinsi Sumatera Utara sedang merencanakan beberapa pembangunan yang bertujuan dapat dimanfaatkan dalam jangka panjang serta menunjang kesejahteraan masyarakat. Dari sisi belanja tidak langsung, persentase belanja hibah merupakan penyumbang paling besar yaitu 42,77% terhadap belanja tidak langsung, dan 31,76% terhadap total belanja daerah pada tahun 2016.

36

Sumber : BPS Sumut, 2017.

Gambar 4.4

Realisasi Belanja Tidak Langsung di Provinsi Sumatera Utara Tahun 2010- 2016 (000 Rupiah)

Pada Gambar 4.4 menunjukkan realisasi belanja tidak langsung dari tahun 2010 sampai dengan tahun 2016 menunjukkan pertumbuhan yang positif. Karena provinsi Sumatera Utara sedang merencanakan berbagai pembangunan yang bertujuan agar dapat dimanfaatkan dalam jangka panjang serta menunjang kesejahteraan masyarakatnya. Proporsi rata-rata penggunaan anggaran belanja tidak langsung terhadap jumlah anggaran belanja daerah sebagian besar digunakan untuk belanja pegawai, yang masih merupakan pengeluaran terbesar seperti pada tahun 2016 sebesar 17.001,39 milyar rupiah atau 77,20% dari total belanja tidak langsung, sedangkan kontribusinya terhadap total belanja daerah tahun 2016 sebesar 42,18%.

2016 2015

2014 2013

2012 2011

2010

Rp22.020.098.45 Rp19.338.312.525

Rp16.072.189.698 Rp14.476.072.333

Rp13.163.875.631 Rp12.091.140.416

Rp10.746.734.485

Belanja tidak langsung ini merupakan belanja yang tidak secara langsung terkait dengan produktivitas atau tujuan organisasi, contohnya seperti kegiatan pembuatan jalan, kegiatan pengadaan kendaraan dinas operasional, dan lain sebagainya. Dengan adanya beberapa hal tersebut menandakan bahwa kebutuhan daerah pada tiap tahunnya mengalami peningkatan. Pengeluaran pemerintah untuk belanja tidak langsung dampaknya tidak langsung dirasakan oleh masyarakat, karena proses pengeluaran pemerintah untuk belanja tidak langsung ini kepada masyarakat dilakukan melalui pelayanan publik yang dilakukan oleh pegawai pemerintah.

Pada Gambar 4.5 dibawah menunjukkan bahwa rata-rata realisasi belanja tidak langsung yang tertinggi diduduki oleh Kota Medan yaitu sebesar Rp 1.695.445.636, disusul oleh Kabupaten Deli Serdang sebesar Rp 1.244.359.865.

Rata-rata tertinggi yang ketiga diduduki oleh Kabupaten Simalungun sebesar Rp 974.865.716. Sedangkan realisasi belanja tidak langsung yang terendah yaitu Kabupaten Nias Barat hanya sebesar Rp 126.122.437 dan Kabupaten Nias Utara sebesar Rp 155.469.443, hal ini disebabkan karena lambatnya penyerapan anggaran pada dua kabupaten yang termasuk baru dibentuk pada saat pemekaran wilayah provinsi Sumatera Utara pada tahun 2008.