9 | Jurnal Ekonomi, Bisnis Dan Industri (EBI) Vol. 3. No. 2 September 2021

PERSPEKTIF RASIO LIKUIDITAS, RASIO SOLVABILITAS DAN RASIO AKTIVITAS TERHADAP PROFITABILITAS PERUSAHAAN PADA SUB SEKTOR TRANSPORTASI DI

BURSA EFEK INDONESIA

Anggi Tamarina Lubis1, Seniwati Sembiring2, Ferry Safriandi3

1,2,3 Universitas Al-Azhar, Medan

Email: [email protected]1, [email protected]2, [email protected]3 Abstrak

Pada penelitian ini bertujuan untuk menganalisis rasio likuiditas, rasio solvabilitas dan rasio aktivitas terhadap profitabilitas perusahaan subsektor transportasi di Bursa Efek Indonesia periode 2015-2018. Metode pengambilan data yang digunakan adalah purposive sampling methode Penelitian ini merupakan penelitian kuantitatif. Pada penelitian in populasinya perusahaan sub sektor transportasi yang terdaftar pada Bursa Efek Indonesia periode 2015 -2018. Berdasarkan kriteria yang telah ditetapkan, maka diperoleh 9 perusahaan. Metode analisis yang digunakan yaitu analisis regresi linier berganda melalui uji F dan uji t dengan maksud untuk mengatahui pengaruh variabel independen terhadap variabel dependen. Secara parsial current ratio (CR), Debt to equity ratio (DER), tidak ada pengaruh terhadap profitabilitas, sementara total assets turn over (tato) ada pengaruh terhadap profitabilitas. namun secara simultan, : Current ratio (CR), Debt to equity ratio (DER) dan Total assets turn over (TATO) terdapat pengaruh yang signifikan terhadap profitabilitas perusahaan.

Kata Kunci : Current ratio, debt to equity ratio, total assets turn over, dan profitabilitas Abstract

This study aims to analyze the liquidity ratios, solvency ratios, and activity ratios to the profitability of transportation subsector companies on the Indonesia Stock Exchange for the 2015-2018 period. The data collection method used is the purposive sampling method. This research is a quantitative study. In this study, the population is the transportation sub-sector companies listed on the Indonesia Stock Exchange for the 2015-2018 period. Based on the predetermined criteria, 9 companies were obtained. The analytical method used is multiple linear regression analysis through the F test and t-test to know the effect of the independent variable on the dependent variable. Partially, the current ratio (CR), debt to equity ratio (DER), does not affect profitability, while total assets turnover (tattoo) does not affect profitability. but simultaneously: Current ratio (CR), Debt to equity ratio (DER), and Total assets turn over (TATO) have a significant influence on the company's profitability.

Keywords : Current ratio, debt to equity ratio, total assets turn over, and profitability

1. PENDAHULUAN

Perkembangan bisnis yang terjadi mendorong adanya studi-studi yang berhubungan dengan rasio keuangan, hal tersebut dilakukan agar dapat ditemukan berbagai fungsi dari rasio keuangan. Beberapa yang telah dilakukan diantaranya adalah yang menguji manfaat rasio keuangan untuk memprediksi kebangkrutan perusahaan, dan memprediksi laba perusahaan.

Rasio keuangan (financial Ratio) adalah penjelasan terkait hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Penggunaan alat analisis yang berupa rasio ini akan dapat menggambarkan kepada penganalisa tentang kondisi keuangan perusahaan apakah dalam keadaan baik atau buruk terutama

jika angka rasio tersebut dibandingkan dengan rasio pembanding yang digunakan sebagai standard dalam rasio keuangan[1].

Rasio Likuiditas (Liquidity Ratio), merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek[2]. Dalam hal ini penyusun menggunakan jenis rasio lancar (Current Ratio). Rasio lancar adalah bentuk untuk mengukur tingkat keamanan suatu perusahaan[3].

Apabila nilai current ratio tinggi, maka kemampuan suatu perusahaan untuk memenuhi ataupun membayar kewajiban jangka pendeknya semakin baik [4] ataupun semakin terjamin jugalah hutang – hutang perusahaan tersebut terhadap[2].

Anggi Tamarina Lubis, Seniwati Sembiring, Ferry Safriandi | 10 Rasio Solvabilitas (Leverage Ratio)

merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva/ harta perusahaan dibiayai dengan hutang. Jenis rasio yang digunakan adalah rasio hutang terhadap modal (Debt to Equity Ratio). Debt on equity ratio (DER) merupakan rasio solvabilitas untuk mengetahui berapa bagian dari setiap rupiah modal yang dijadikan sebagai jaminan utang[6] dan juga rasio ini memberikan petunjuk umum tentang sesuainya kredit dan risiko keuangan debitur hal itu disebabkan jika semakin tinggi debt on equity ratio (DER) maka semakin kecil pula modal pemilik untuk jaminan utang[2]. Dimana apabila nilai Debt to Equity Ratio tinggi, maka laba yang diperoleh suatu perusahaan akan rendah, hal ini dikarenakan nilai kewajiban suatu perusahaan lebih tinggi daripada modal yang dimiliki perusahaan tersebut. Dan ini akan menjadi masalah bagi perusahaan, karena akan kesulitan untuk mendapatkan investor, sebagai penambah dana dari luar perusahaan[6].

Rasio Aktivitas (Activity Ratio) adalah pengukuran yang digunakan untuk mengukur efisiensi sumber daya perusahaan yag dimanfaatkan. Dalam hal ini jenis rasio yang digunakan adalah perputaran aktiva (Total Assets Turn Over), dimana apabila nilai total assets turnover tinggi, maka laba yang akan diperoleh suatu perusahaan juga akan tinggi, hal ini dikarenakan, apabila nilai total assets turnover tinggi, menunjukkan bahwa perusahaan tersebut dapat memanfaatkan aktiva/ harta yang dimiliki untuk meningkatkan pendapatan demi pencapaian laba yang tinggi [6]

Rasio Profitabilitas (Profitability Ratio), adalah pengukuran yang digunakan untuk menggambarkan kemampuan perusahaan dalam menghasilkan keuntungan dari aktivitas normal bisnisnya[5]. Laba yang diperoleh oleh perusahaan dimasa yang akan datang tidak dapat dipastikan, sehingga perlu dilakukan prediksi akan perubahan laba yang terjadi dari suatu masa kemasa yang akan datang. Laba dijadikan sebagai suatu pengukuran kinerja dan bagian dari laporan keuangan perusahaan, merefleksikan telah

terjadinya proses peningkatan atau penurunan ekuitas dari berbagai sumber transaksi kecuali transaksi dengan pemegang saham dalam suatu periode tertentu [10]. Konsep kentungan sama halnya dengan pendapatan bersih (net income), yaitu mencakup dalam pendapatan bersih dengan penekanan periode masa kini (present). Maka dari itu dapat dilakukan penelitian dalam memprediksi perubahan laba dengan rasio keuangan [7].

Sehingga, penelitian ini dilakukan untuk mengetahui “Perspektif Rasio Likuiditas, Rasio Solvabilitas Dan Rasio Aktivitas Terhadap Profitabilitas Perusahaan Subsektor Transportasi Di Bursa Efek Indonesia Periode 2015 - 2018”.

2. TINJAUAN PUSTAKA

Rasio Likuiditas (Liquidity Ratio), merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya[5]. Dalam hal ini penyusun menggunakan jenis Rasio Lancar (Current Ratio).

CurrentRatio = AktivaLancar

KewajibanLancarx100 Solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang[1], yang artinya untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.

Variabel solvabilitas menggunakan debt to equity ratio karena variabel tersebut dapat mewakili tingkat solvabilitas perusahaan yang diukur dari perbandingan total utang dengan total ekuitas.

Debt to EquityRatio = Total Debt Total Equityx100

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menggunakan dana yang tersedia yang tercermin dalam perputaran modal[8]. Dimana variabel yang digunakan penulis pada rasio aktivitas yaitu :

Total Assets TurnOver = Sales Total Assets

11 | Jurnal Ekonomi, Bisnis Dan Industri (EBI) Vol. 3. No. 2 September 2021

Rasio Profitabilitas (Profitability Ratio), adalah pengukuran kemampuan perusahaan dalam menghasilkan keuntungan dari kegiatan normal bisnisnya. Rasio ini dihitung dengan membagi laba bersih terhadap total aset.

ROA =LabaBersih TotalAset

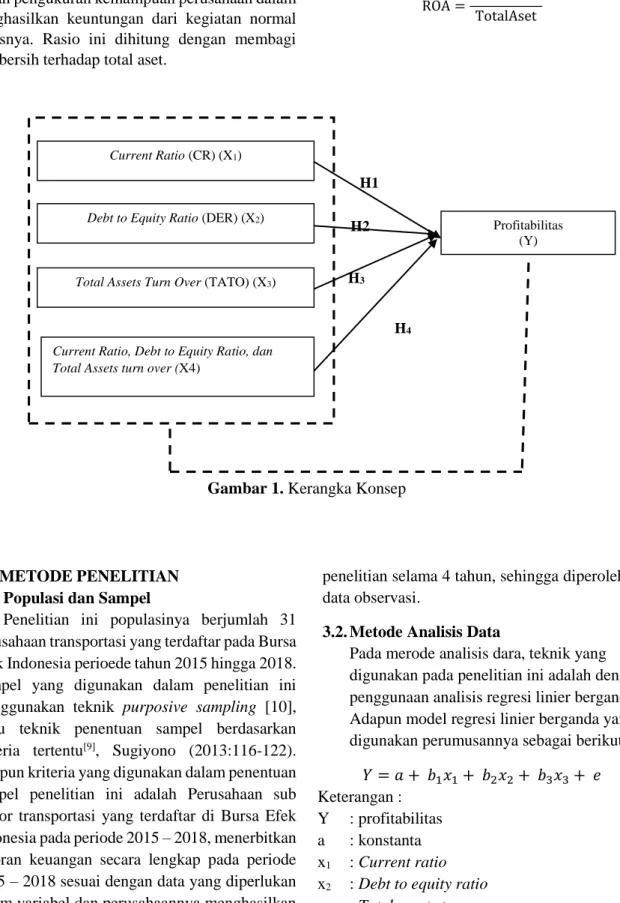

Gambar 1. Kerangka Konsep

3. METODE PENELITIAN 3.1. Populasi dan Sampel

Penelitian ini populasinya berjumlah 31 perusahaan transportasi yang terdaftar pada Bursa Efek Indonesia perioede tahun 2015 hingga 2018.

Sampel yang digunakan dalam penelitian ini menggunakan teknik purposive sampling [10], yaitu teknik penentuan sampel berdasarkan kriteria tertentu[9], Sugiyono (2013:116-122).

Adapun kriteria yang digunakan dalam penentuan sampel penelitian ini adalah Perusahaan sub sektor transportasi yang terdaftar di Bursa Efek Indonesia pada periode 2015 – 2018, menerbitkan laporan keuangan secara lengkap pada periode 2015 – 2018 sesuai dengan data yang diperlukan dalam variabel dan perusahaannya menghasilkan laba pada periode 2015 – 2018. Dengan kriteria tersebut, penelitian ini memperoleh 9 sampel perusahaan subsektor transportasi dengan periode

penelitian selama 4 tahun, sehingga diperoleh 36 data observasi.

3.2. Metode Analisis Data

Pada merode analisis dara, teknik yang digunakan pada penelitian ini adalah dengan penggunaan analisis regresi linier berganda.

Adapun model regresi linier berganda yang digunakan perumusannya sebagai berikut :

𝑌 = 𝑎 + 𝑏1𝑥1+ 𝑏2𝑥2+ 𝑏3𝑥3+ 𝑒 Keterangan :

Y : profitabilitas a : konstanta x1 : Current ratio x2 : Debt to equity ratio x3 : Total assets turnover

b1 : koefisien regresi variabel current ratio b2 : koefisien regresi variabel debt to equity ratio

H3

H4

H2

2

H1

1

Profitabilitas (Y) Current Ratio (CR) (X1)

Debt to Equity Ratio (DER) (X2)

Total Assets Turn Over (TATO) (X3)

Current Ratio, Debt to Equity Ratio, dan Total Assets turn over (X4)

Anggi Tamarina Lubis, Seniwati Sembiring, Ferry Safriandi | 12 b3 : koefisien regresi variabel total assets

turnover

e : standard of error

4. HASIL DAN PEMBAHASAN 4.1. Hasil Penelitian

4.1.1. Statistik Deskriptif

Tabel 1. Data Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

CR 36 .42 14.45 1.7294 2.59390

DER 36 .08 5.99 1.3750 1.18204

TATO 36 .20 1.28 .5306 .28647

PROFITABILITA S

36 .00 .23 .0639 .05473

Valid N (listwise) 36 Sumber : Hasil Pengolahan Data SPSS Pada tabel 1 dijelaskan bahwa rata – rata nilai current ratio (CR) dan debt to equity ratio (DER) dari seluruh perusahaan Subsektor transportasi yang menjadi sampel dalam periode pengamatan adalah kurang baik, hal ini bisa dilihat dari nilai std. Deviation yang cukup tinggi yang menyatakan bahwa terdapat nilai penyimpangan yang cukup tinggi, sedang nilai Total Asset turnover (TATO) dan nilai profitabilitas menjelaskan kondisi perusahaan yang cukup baik dikarenakan nilai std. deviation yang rendah, yang menyatakan bahwa nilai penyimpangan dari hasil pengolahan data rendah atau kecil.

4.1.2. Pengujian Hipotesis

Pengujian terhadap model regresI berganda pada penelitian inidilakukan dalam dua tahap, antara lain : pengujian secara menyeluruh atau simultan (Uji F), pengujian secara individu atau parsial (Uji t).

1. Uji Signifikansi Simultan (Uji Statistik – F) Hasil Pengolahan data melalui uji F adalah sebagai berikut :

Tabel 2. Hasil Uji Simultan (Uji-F)

Model Sum of Squares Df Mean Square F Sig.

1

Regression .068 3 .023 19.405 .000b

Residual .037 32 .001

Total .105 35

a. Dependent Variable: PROFITABILITAS b. Predictors: (Constant), TATO, DER, CR

Uji simultan (Uji F) dari SPSS, menyatakan bahwa Current Ratio (CR), Debt to Equity Ratio (DER),dan Total Assets Turn Over (TATO), berpengaruh positif dan signifikan terhadap Profitabilitas. Dari hasil tabel diatas, diperoleh nilai signifikan 0,000lebih kecil dari

taraf signifikan yang ditentukan sebesar 0,05 maka H0 ditolak, yang artinya ada pengaruh yang signifikan antara Current Ratio (CR), Debt to Equity Ratio (DER), dan Total Assets Turn Over (TATO), terhadap Profitabilitasperusahaan sub

13 | Jurnal Ekonomi, Bisnis Dan Industri (EBI) Vol. 3. No. 2 September 2021

sektor transportasi yang terdaftar di Bursa Efek Indonesia periode 2015 - 2018.

2. Uji Signifikansi Parsial (Uji Statistik –t )

Tabel 3. Hasil Uji Parsial (Uji-t) Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -.006 .015 -.410 .685

CR .002 .002 .074 .662 .513

DER -.008 .005 -.176 -1.569 .127

TATO .148 .020 .777 7.373 .000

a. Dependent Variable: PROFITABILITAS Sumber: Hasil Olah Data, 2020

Berdasarkan hasil uji t pada output SPSS, menyatakan bahwa Current Ratio (CR) bernilai 0, 513 dilihat dari nilai signifikan > dari 0,05 begitu juga dengan nilai Debt to Equity Ratio (DER) bernilai 0,127maka H0 diterima, yang artinya tidak ada pengaruh yang signifikan secara parsial antara current ratio(CR) dan Debt to Equity ratio (DER) terhadap profitabilitas perusahaan pada

Sub sektor Transportasi. Sementara Total Assets Turn Over bernilai 0,000 dilihat dari nilai signifikan < dari 0,05 maka H0 ditolak, yang artinya ada pengaruh yang signifikan secara parsial antara Total Assets Turn Over terhadap profitabilitas perusahaan Sub sektor Transportasi.

4.1.3. Koefisien Determinasi (R2)

Tabel 4. Hasil Uji Koefisien Determinasi (R2)

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .803a .645 .612 .03409

a. Predictors: (Constant), TATO, DER, CR b. Dependent Variable: PROFITABILITAS

Berdasarkan tabel output SPSS Model Summary diatas diketahui nilai koefisien determinasi atau R Squareadalah sebesar 0,645.

Nilai R Square 0,645 ini berasal dari pengkuadratan nilai koefisien korelasi atau “R”, yaitu 0,803 x 0,803 = 0,645. Besarnya angka koefisien determinasi (R Square) adalah 0,645 atau sama dengan 64,5%. Angka tersebut mengandung arti bahwa variabel Current Ratio(X1), Debt To Equity Ratio (X2) , dan Total Assets Turnover(X3) , secara simultan (bersama –

sama) berpengaruh terhadap variabel Profitabilitas (Y) sebesar 64,5% sedangkan sisanya (100% - 64,5% = 35,5%) dipengaruhi oleh variabel lain diluar persamaan regresi ini atau variabel yang tidak diteliti.

4.2. Hasil Penelitian

Hasil uji hipotesis yang dilakukan menunjukkan bahwa secara simultan current ratio (CR), debt to equity ratio (DER) dan total assest turnover (TATO) berpengaruh secara signifikan terhadap profitabilitas, namu secara

Anggi Tamarina Lubis, Seniwati Sembiring, Ferry Safriandi | 14 parsial current ratio (CR) dan debt to equity ratio

(DER) tidak berpengaruh signifikan namun total assets turnover berpengaruh signifikan. hasil uji koefisien determinasi menunjukkan bahwa besarnya nilai adjusted r2 adalah 64,5 % yang berarrti bahwa profitabilitas mampu dijelaskan oleh current ratio (CR), debt to equity ratio (DER) dan total asset turnover (TATO) sebesar 64,5 %, sedangkan sisanya 34,5% dijelaskan oleh variable lain diluar model yang terdapat dalam penelitian ini.

5. KESIMPULAN

Berdasar pada hasil analisis dan pembahasan yang telah diuraikan sebelumnya maka peneliti mengambil kesimpulan sebagai berikut :

1. Hasil uji hipotesis yang dilakukan menunjukkan bahwa secara simultan Current Ratio (CR), Debt to Equity Ratio (DER) dan Total Assest Turnover (TATO) berpengaruh secara signifikan terhadap profitabilitas.

2. Secara parsial Current Ratio (CR) dan Debt to Equity ratio (DER) Tidak berpengaruh signifikan namun Total Assets Turnover berpengaruh signifikan.

DAFTAR PUSTAKA

[1] Munawir, S, 2004. Analisis Laporan Keuangan, Edisi Keempat, Cetakan Ketiga belas, Liberty, Yogyakarta.

[2] Erica. 2017. Analisa Rasio Laporan Keuangan Untuk Menilai Kinerja Perusahaan PT Semen Indonesia Tbk (Persero). Jurnal Perspektif, Vol. XV No.

2, Hal. 89-94

[3] Kasmir, 2014. Analisis Laporan Keuangan.

Edisi Ketujuh. Jakarta : PT. Raja Grafindo Persada.

[4] Aulya, Annisa, 2017. “Analisis Rasio Likuiditas, Rasio Solvabilitas, dan Rasio Profitabilitas terhadap return saham pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia”. Skripsi Universitas Al- azhar. Medan.

[5] Hery, 2018. “Analisis Laporan Keuangan”, Jakarta : PT. Bumi Aksara

[6] Agustina, Silvia, 2012. “Pengaruh Keuangan terhadap perubahan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”. Jurnal Wira Ekonomi Mikroskil. Volume 2, Nomor 02. Medan.

[7]Takarini, Nurjanti dan Erni Ekawati,2003,"Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba Pada Perusahaan Manufaktur di pasar Modal Indonesia”, Ventura, Vol. 6 No. 3

[8] Siswandi, 2010. Manajemen Keuangan, CV. Lentera Ilmu. Jakarta.

[9] Sugiyono, 2013. Metode Penelitian Bisnis ( PendekatanKualitatif, Kuantitatif dan R

&D), Cetakan Ketujuh Belas, Alfabeta.

Bandung.

[10] Dewi, I. R., Puspitarini, D. A., &

Panjaitan, I., (2021). Determinasi Nilai Perusahaan Pada Sektor Manufaktur di Bursa Efek Indonesia. Esensi: Jurnal Bisnis dan Manajemen, 11(1), 41–52.

https://doi.org/10.15408/ess.v11i1.19329.