ANALISIS RASIO KEUANGAN PT. BANK TABUNGAN PENSIUNAN NASIONAL TBK CABANG PUTRI HIJAU MEDAN

PERIODE 2014-2016

OLEH

FARIKHA RAHMAN 152101073

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

Puji dan syukur kehadirat Allah SWT atas berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan,pengalaman, kekuatan dan kesempatan kepada peneliti sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul

“Analisis Rasio Keuangan PT. Bank Tabungan Pensiunan Nasional Tbk Cabang Putri Hijau Medan Periode 2014-2016”. Tugas Akhir ini merupakan syarat wajib bagi setiap mahasiswa agar dapat menyelesaikan Program Studi Diploma III Keuangan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini, peneliti banyak mendapat bimbingan dan arahan dari berbagai pihak sehingga pada kesempatan ini peneliti ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ramli SE, MS, selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung M.Si, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar SP, MBA, selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Khaira Amalia Fachruddin SE, MBA, Ak selaku Dosen Pembimbing yang selalu memberikan saran-saran serta petunjuk dan bimbingan kepada peneliti.

5. Ibu Aisyah SE, M.Si, selaku Dosen Penguji yang telah memberikan masukan terhadap peneliti terkait penelitian ini.

Universitas Sumatera Utara.

7. Teristimewa kepada orang tua peneliti, yaitu Ibunda tercinta Khairiah serta yang telah memberikan segalanya kepada peneliti, dari kasih sayang, perhatian, pengorbanan serta dorongan semangat sehingga peneliti dapat menyelesaikan pendidikan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan doa yang tiada hentinya kepada peneliti dengan tulus dan ikhlas.

8. Para senior, terkhusus kak Rezky, kak Loui, kak Tara, terimakasih atas bantuan kakak – kakak selama ini.

9. Sahabat sahabat penulis, Bunga, rizky, firman, nurul, terimakasih.

10. Teman teman D III Keuangan, Isti, mia, elz, yatta, diah, rahma, lita, annisa, danu, dan semua teman yang tidak bisa peneliti tuliskan satu persatu, terimakasih atas kebersamaan kita selama beberapa tahun.

Atas bantuan dan dorongan tersebut, peneliti hanya bisa berdoa semoga amal baik yang telah diberikan kiranya dibalas oleh Allah SWT, dan peneliti berharap semoga Tugas Akhir ini bermanfaat bagi semua pihak.

Medan, Agustus 2018 Peneliti

Farikha Rahman NIM.152101073

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR GRAFIK ... vi

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Rumusan Masalah ... 4

1.3.Tujuan Penelitian ... 5

1.4.Manfaat Penelitian ... 5

1.5.Jadwal Kegiatan ... 6

1.6.Sistematika Penulisan ... 6

BAB II PROFIL PERUSAHAAN 2.1.Sejarah Singkat PT. BTPN Tbk... 8

2.2.Visi, Misi dan Logo PT. BTPN Tbk... 9

2.2.1. Visi PT. BTPN Tbk ... 9

2.2.2. Misi PT. BTPN Tbk ... 10

2.2.3. Logo PT. BTPN Tbk ... 10

2.3.Struktur organisasi ... 11

2.4.Job description ... 12

2.5.Kinerja usaha terkini ... 23

BAB III PEMBAHASAN 3.1. Laporan Keuangan ... 25

3.2. Jenis Laporan Keuangan ... 27

3.3. Keterbatasan Laporan Keuangan ... 28

3.4. Laporan Keuangan PT. BTPN Tbk ... 30

3.5. Pengertian Rasio Keuangan ... 33

3.6. Keunggulan Analisis Rasio Keuangan ... 34

3.7. Keterbatasan Analisis Rasio Keuangan ... 34

3.8. Jenis-jenis Rasio Keuangan ... 35

3.8.1. Rasio Likuiditas ... 35

3.8.2. Rasio Rentabilitas/Profitabilitas ... 36

3.9. Analisis Rasio Keuangan PT. BTPN Tbk ... 38

3.9.1. Rasio Likuiditas ... 38

3.9.2. Rasio Rentabilitas/Profitabilitas ... 45

BAB IV KESIMPULAN DAN SARAN 4.1.Kesimpulan ... 51

4.2.Saran ... 52 DAFTAR PUSTAKA

LAMPIRAN

No. Tabel Judul Halaman 1.1. Jadwal Kegiatan ... 6 3.1. Neraca PT. BTPN Tbk ... 30 3.2. Laporan Laba Rugi ... 31

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Logo PT. BTPN Tbk ... 10 2.2. Struktur Organisasi PT. BTPN Tbk ... 12

Dewasa kini, peranan bank semakin penting bagi perekonomian suatu negara. Dimana sebagai lembaga keuangan, bank dapat dikatakan sebagai lembaga perantara antara masyarakat dengan kelebihan dana, dan masyarakat yang kekurangan dana. Yang mana kegiatan menampung dana dari masyarakat dengan dana berlebih ini disebut juga menghimpun dana, dan kegiatan memberikan dana pada masyarakat yang kekurangan dana disebut sebagai penyaluran dana. Melihat bagaimana pada saat ini bank mendominasi perkembangan ekonomi suatu negara, maka tidak dapat dipungkiri jika bank akan sangat menentukan kemajuan dan kesejahteraan hidup masyarakat suatu negara.

Menurut Rivai dan Andria (2013:1), Bank dapat diartikan sebagai badan usaha yang kegiatan utamanya menerima simpanan dari masyarakat dan kemudian mengalokasikannya kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran. Menurut Undang-undang No. 10 Tahun 1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Karena pentingnya peranan bank, maka kesehatan atau kondisi keuangan dari suatu bank merupakan kepentingan semua pihak terkait, baik pemilik, manajemen bank, bank pemerintah, maupun pemerintah itu sendiri, serta tentunya para pengguna jasa bank tersebut.

Dengan diketahuinya kondisi suatu bank dapat di gunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank. Menurut Jumingan (2017:120), Kinerja keuangan bank merupakan bagian dari kinerja bank secara keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia.Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas bank. Dari pengertian sebelumnya, dapat diartikan jika laporan dari kinerja keuangan suatu bank akan menunjukkan kondisi keuangan dan informasi terkait aset, kewajiban, maupun modal yang dimiliki oleh suatu bank, yang mana semua hal ini tercatat dalam laporan keuangan. Agar laporan ini dapat dibacamaka perlu dilakukan analisis terlebih dahulu dengan menggunakan rasio-rasio keuangan sesuai dengan standar yang berlaku.

Menurut Kasmir (2012:104), Rasio keuangan adalah membandingkan angka-angka yang terdapat dalam laporan keuangan atau antar laporan keuangan, dan setelah perbandingan tersebut akan dapat disimpulkan posisi keuangan suatu perusahaan untuk periode tertentu. Menurut Harahap (2011:297), Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Menurut Keown (2011:74), Rasio keuangan adalah penulisan

ulang data akuntansi ke dalam bentuk perbandingan dalam rangka mengidentifikasi kekuatan dan kelemahan keuangan perusahaan.

Ada beberapa rasio yang biasanya di gunakan untuk mengukur kinerja keuangan bank seperti rasio likuiditas bank, rasio solvabilitas bank, dan rasio rentabilitas bank. Hasil dari penilaian kinerja keuangan bank ini akan menjadi sangat penting bagi pihak-pihak yang berkepentingan. Gambaran tentang potensi serta kelemahan bank akan diperoleh para investor melalui hasil analisis rasio tersebut, terkait sehat atau tidaknya kondisi kinerja keuangan bank akan berpengaruh terhadap pengambilan keputusan para investor dalam berinvestasi pada bank tersebut.

Menurut Harahap (2011:105), Laporan keuangan merupakan media serta sarana informasi yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Menurut Kasmir (2015:280), Laporan keuangan bank menunjukkan kondisi keuangan bank secara keseluruhan.Dari laporan ini akan terbaca bagaimana kondisi bank yang sesungguhnya, termasuk kelemahan dan kekuatan yang dimiliki. Laporan ini juga menunjukkan kinerja manajemen bank selama satu periode. Dalam laporan keuangan termuat informasi mengenai kekayaan dan kewajiban yang dimilikinya.

Sebagai salah satu Bank Swasta Nasional yang berada di Indonesia, PT.

Bank Tabungan Pensiunan Nasional (BTPN) Tbk memiliki kegiatan yang pada dasarnya sama seperti bank-bank umum lainnya. Seperti kegiatan simpan pinjam.

Jasa perbankan yang ditawarkanpun dapat menjadi tolak ukur untuk melakukan analisis kinerja dari suatu bank. Dan dari analisis tersebut, kelak akan diperoleh

hasil yang akan menunjukkan apakah pengelolaan manajemen maupun pengelolaan keuangan bank tersebut sudah efektif dan efisien, dan akan diketahui apakah bank tersebut mengalami pertumbuhan atau kemunduran.Kinerja dari PT.BTPN Tbk ini sendiri berada dalam pengawasan baik Bank Indonesia yang bertindak sebagai pengawas sekaligus pembina bank-bank terkait bagaimana bank tersebut dikelola, maupun pihak-pihak yang berkepentingan.Terkait pentingnya laporan keuangan bagi pihak-pihak yang berkepentingan, maupun bagi bank itu sendiri dalam mengahadapi persaingan dalam industri perbankan, maka penulis memilih untuk melakukananalisis terhadap laporan keuangan pada Bank Tabungan Pensiunan Nasional Tbk KC Putri Hijau Medan dengan judul “Analisis Rasio Keuangan PT. Bank Tabungan Pensiunan Nasional Tbk Cabang Putri Hijau Medan Periode 2014-2016”

1.2. Rumusan Masalah

Langkah awal yang harus dilakukan terlebih dahulu adalah merumuskan permasalahan yang akan dibahas agar penelitian yang dilakukan lebih terarah dan diharapkan dapat mencapai tujuan yang dimaksud. Sesuai dengan yang telah disebutkan di bagan latar belakang sebelumnya oleh penulis, adapun rumusan masalah yang dapat disimpulkan adalah Bagaimana kondisi laporan keuangan PT.

Bank Tabungan Pensiunan Nasional Tbk, yang akan diukur dengan menggunakan rasio likuiditas, dan rasio rentabilitas/profitabilitas dengan periode 2014-2016?

1.3. Tujuan Penelitian

Tujuan dari dilaksanakannya penilitian ini adalah untuk mengetahui kondisi atau keadaan laporan keuangan PT. Bank Tabungan Pensiunan Nasional Tbk,

yang diukur dengan menggunakan rasio likuiditas, dan rasio rentabilitas/profitabilitas pada periode 2014-2016.

1.4. Manfaat Penelitian

Adapun manfaat yang akan didapat melalui penelitian ini adalah : 1. Bagi Peneliti

Diharapkan penelitian ini dapat menambah wawasan dan manfaat bagi penulis. Serta sebagai sarana bagi penulis untuk menerapkan ilmu pengetahuan yang telah didapat selama masa perkuliahan.

2. Bagi PT. Bank Tabungan Pensiunan Nasional Tbk

Sebagai sebuah masukan untuk pihak manajemen PT. BTPN Tbk, baik dalam memperbaiki kinerja keuangan maupun dalam menata kebijakan- kebijakan serta rencana keuangan dimasa yang akan datang.

3. Bagi Pihak lainnya

Diharapkan penelitian yang dilakukan oleh penulis ini dapat menjadi salah satu masukan,referensi, maupun sebagai sumber informasi bagi pihak-pihak yang membutuhkan dalam penelitian di masa yang akan datang.

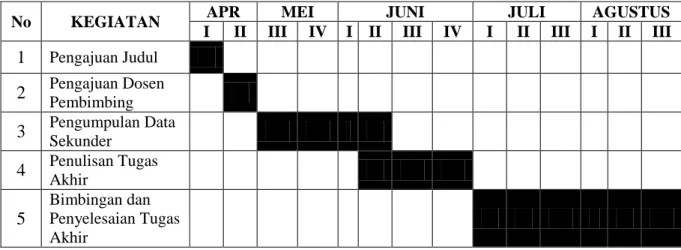

1.5. Jadwal Kegiatan

Penelitian ini dilakukan oleh penulis pada PT. Bank Tabungan Pensiunan Nasional (BTPN) Tbk, Cabang Putri Hijau yang beralamat di Jalan Putri Hijau No.20 Medan Barat, Sumatera Utara. Adapun tampilan jadwal kegiatan dapat dilihat padatabel 1.1 berikut.

Tabel 1.1 Jadwal Kegiatan

1.6. Sistematika Penulisan

Adapun sistematika penulisan Tugas Akhir ini adalah sebagai berikut : BAB I : PENDAHULUAN

Bab ini membahas latar belakang, perumusan masalah, tujuan serta manfaat dari penelitian yang dilakukan, serta jadwal kegiatan dan sistematika penulisan.

BAB II : PROFIL PERUSAHAAN

Bab ini membahas sejarah ringkas, visi misi, struktur organisasi, job description, kinerja usaha terkini serta rencana kegiatan dari PT. BTPN Tbk.

BAB III : PEMBAHASAN

Bab ini memaparkan dan menguraikantentang bagaimana data yang telah di dapat digunakan untuk melakukan analisis rasio keuangan pada PT. BTPN Tbk.

No KEGIATAN APR MEI JUNI JULI AGUSTUS

I II III IV I II III IV I II III I II III 1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing 3 Pengumpulan Data

Sekunder 4 Penulisan Tugas

Akhir 5

Bimbingan dan Penyelesaian Tugas Akhir

BAB IV : KESIMPULAN DAN SARAN

Bab ini membahas tentang kesimpulan serta saran terkait analisa rasio keuangan yang telah dilakukan dan dibahas pada bab sebelumnya.

PROFIL PERUSAHAAN

2.1. Sejarah Singkat PT. Bank Tabungan Pensiunan Nasional Tbk

PT. Bank Tabungan Pensiunan Nasional Tbk atau yang lebih dikenal dengan PT.BTPN Tbk, tercipta dari direalisasikannya pemikiran 7 (tujuh) orang dalam suatu perkumpulan pegawai pensiunan militer pada tahun 1958 di Bandung, Jawa Barat. Yang kemudian, 7 orang ini medirikan sebuah usaha dengan nama Bank Pegawai Pensiunan Militer yang disebut “BAPEMIL” dengan status usaha sebagai perkumpulan yang menerima simpanan dan memberikan pinjaman kepada para anggotanya. Dan berubah nama pada 1986 menjadi Bank Tabungan Pensiunan Nasional, dengan izin usaha sebagai Bank Tabungan dalam rangka memenuhi ketentuan Undang-undang Nomor 14 Tahun 1967 tentang pokok-pokok perbankan untuk melanjutkan kegiatan usaha BAPEMIL.

Berlakunya Undang-undang Nomor 7 Tahun 1992 tentang perbankan sebagaimana (selanjutnya dirubah dengan Undang-undang Nomor 10 Tahun 1998) yang antara lain menetapkan bahwa status bank hanya ada 2 (dua) yaitu : Bank Umum dan Bank Perkreditan Rakyat, maka pada tahun 1993 status Bank Tabungan Pensiunan Nasional diubah dari Bank Tabungan menjadi Bank Umum melalui surat keputusan Menteri Keuangan Republik Indonesia No.

055/KM.17/1993 tanggal 22 Maret 1993. Perubahan status Bank Tabungan Pensiunan Nasional tersebut telah mendapat persetujuan dari Bank Indonesia sebagaimana ditetapkan dalam surat Bank Indonesia No. 26/UPBD/PBD2/Bd tanggal 22 April 1993 yang menyatakan status perseroan sebagai Bank Umum.

Sebagai Bank Swasta Nasional yang semula memiliki status sebagai Bank Tabungan kemudian berganti menjadi Bank Umum pada tanggal 22 Maret 1993, PT. BTPN Tbk memiliki aktivitas pelayanan operasional kepada nasabah, baik simpan maupun pinjam. Namun aktivitas utama Bank Tabungan Pensiunan Nasional tetap mengkhususkan kepada pelayanan bagi para pensiunan dan pegawai aktif, karena target pasar dari pada Bank Tabungan Pensiunan Nasional adalah pensiunan. Dalam rangka untuk dapat memperluas kegiatan usahanya, Bank Tabungan Pensiunan Nasional bekerja sama dengan PT Taspen, sehingga Bank Tabungan Pensiunan Nasional tidak saja dapat memberikan pinjaman dan pemotongan cicilan pinjaman, tetapi juga dapat melaksanakan “Tri Program Taspen”, yaitu pembayaran tabungan hari tua, pembayaran jamsostek dan pembayaran uang pensiun.

BTPN mulai tercatat di Bursa Efek Indonesia pada 12 maret 2008dan resmi menyandang gelar tbk (terbuka). Dan pada tanggal 14 Maret 2008, Texas Pacific Group (TPG) resmi mengakuisisi saham PT. BTPN Tbk sebesar 71,61%.

Selanjutnya BTPN berkembang secara berkelanjutan dengan melahirkan berbagai inovasi bisnis yang melengkapi portofolio layanan perbankan pensiun yang telah dirintis sejak 1958.

2.2. Visi, Misi dan Logo PT. BTPN Tbk 2.2.1. Visi PT. BTPN Tbk

a. Membangun bank mass-market terbaik bagi segmen masyarakat berpenghasilan rendah dan segmen usaha mikro dan kecil, membuat perbedaan dalam hidup berjuta rakyat.

b. Menjadi penyedia jasa keuangan retail yang terpilih dan penuh kepedulian di Indonesia.

c. Bersama, kita ciptakan kesempatan tumbuh dan hidup yang lebih berarti.

2.2.2. Misi PT. BTPN Tbk

a. Integrasi misi bisnis dan misi sosial dalam semua layanan sehari-hari di semua lapisan (Do good do well). Bersama, kita ciptakan kesempatan tumbuh dan hidup yang lebih berarti.

b. Menjadi Bank mass-market terbaik, mengubah hidup berjuta Rakyat Indonesia.

c. Menyediakan beragam produk dan layanan yang sesuai dengan bisnis Bank Tabungan Pensiunan Nasional kepada nasabah.

d. Menjamin keamanan, kepercayaan dan kemudahan akses bagi nasabah Bank Tabungan Pensiunan Nasional melalui penggunaan teknologi mutakhir di setiap pengoperasian bisnis.

2.2.3. Logo PT. BTPN Tbk

Berikut dibawah ini ialah logo PT. BTPN Tbk

Sumber : PT Bank Tabungan Pensiunan Nasional Tbk, 2018

Gambar 2.1 Logo PT BTPN Tbk

Penekanan filosofi pada logo BTPN terletak pada stilasi manusia pada huruf “N” yang menggambarkan seseorang yang sedang membungkukkan badan yang memiliki arti BTPN selalu siap melayani nasabahnya. Selain itu bulatan oval yang berada diatas huruf “N” menjelaskan ide dasar (central idea) dari Bank BTPN . hal tersebut memberi arti yaitu “there’s more to life” atau ”hidup yang lebih berarti” atau ada sesuatu yang lebih atau yang lain dalam kehidupan.

2.3. Struktur Organisasi

Organisasi merupakan sebuah sistem aktivitas kerja sama yang dilakukan oleh dua orang atau lebih, serta merupakan wadah bagi beberapa orang atau sekumpulan orang untuk bekerjasama, terkendali dan terpimpin untuk mencapai sebuah tujuan tertentu yang tentunya sudah disepakati bersama. Sementara struktur organisasi merupakan susunan dari berbagai komponen, yang biasanya merupakan unit-unit kerja yang memiliki tugas serta tangung jawab di bidangnya masing-masing dalam suatu organisasi, struktur organisasi juga menunjukkan tentang pembagian kerja serta bagaimana kegiatan dalam organisasi yang berbeda-beda itu di integrasikan, dengan harapan tujuan yang diinginkan oleh organisasi dapat tercapai. Struktur organisasi PT. Bank Tabungan Pensiunan Nasional Tbk adalah sebagai berikut:

Sumber : PT Bank Tabungan Pensiunan Nasional Tbk, 2018

Gambar 2.2

Struktur organisasi PT BTPN Tbk

2.4. Job Description

a. Direktur utama, memiliki tugas :

1. Direksi bertanggung jawab untuk menjamin berlangsungnya operasional bank.

2. Menciptakan pengawasan internal yang efektif dan efisien.

DIREKTUR UTAMA

Direktur Operasi Direktur Kepatuhan

& Direktur

Manajemen Resiko Dewan

Pengawas Syariah Komite Nominasi Komite Audit

Komite Remunerasi

Pembendaharaan Direktur Bisnis Audit Internal

Sekretaris Perusahaan

Manajemen Resiko Kepatuhan

Sumber Daya Manusia Hukum

Operasi Teknologi Informasi Keuangan Urusan Umum

Perencanaan Perusahaan

Kredit Pensiun Kredit Individu Lembaga Manajer Hubungan

Perencanaan &

Pengembangan Bisnis

Lembaga Keuangan

& Sektor Publik Proses Kredit &

Administrasi Manajemen Aset Khusus & Syariah

Kepala Penjualan Kepala Daerah

Kepala Cabang

Komite Personalia Komite Aset & Kewajiban

Komite Manajemen Resiko Komite Kredit

3. Memantau serta mengelola risiko yang dihadapi bank.

4. Mengelola sumber daya manusia, menjaga profesionalisme.

5. Menyampaikan laporan tentang kinerja bank secara menyeluruh kepada para pemegang saham di dalam RUPS.

b. Sekretaris Perusahaan, memiliki tugas :

1. Memfilter informasi dan sebagai sumber informasi bagi pimpinan dan menjalankan tugas, fungsi dan tanggung jawabnya.

2. Mengatur aktivitas perusahaan, mulai dari administrasi hingga human relations (HR).

3. Menjadi perantara pihak-pihak yang ingin berhubungan dengan pimpinan.

4. Menjadi mediator pimpinan dengan bawahan.

5. Memberikan ide-ide sebagai alternatif pemikiran pimpinan.

6. Pemegang rahasia penting pimpinan yang berkaitan dengan perusahaan.

c. Audit Internal, memiliki tugas :

1. Melaksanakan proses pemeriksaan / audit internal bagi seluruh divisi cabang dan melaporkannya dalam bentuk laporan audit.

2. Menjalalankan proses audit internal perusahaan secara teknis dan berkala baik dari segi finansial maupun operasional.

3. Melakukan koordinasi kesiapan cabang untuk menyiapkan laporan laba rugi dengan lengkap serta melakukan pemeriksaan terhadap laporan tersebut.

4. Menganalisa dengan akurat serta bisa memberikan gambaran tentang penyelesaian masalah keuangan.

5. Melakukan koordinasi dengan lembaga audit eksternal yang diperlukan untuk kelancaran perusahaan.

6. Melakukan monitoring dan evaluasi hasil audit internal serta menjalin koordinasi dengan pihak terkait untuk menyiapkan solusi untuk hasil temuan masalah.

7. Aktif melakukan tugas-tugas lain yang di rasa perlu dalam upaya mencapai target audit.

d. Direktur Kepatuhan dan Manajemen Resiko memiliki tugas : a. Manajemen Resiko, mempunyai tugas :

1. Mengendalikan ekspansi kredit berdasarkan alokasi segmen yang ditetapkan.

2. Menangani penyelesaian klaim asuransi.

3. Mengembangkan otomasi sistem informasi.

b. Kepatuhan, mempunyai tugas :

1. Melakukan pengawasan terhadap seluruh resiko yang dimiliki bank.

2. Berkoordinasi dengan satuan manejemen resiko terkait resiko- resiko yang mungkin terjadi.

c. Sumber daya manusia, mempunyai fungsi : 1. Mengelola kebijakan proses rekruitmen pegawai.

2. Mengelola perpustakaan bagi peserta pelatihan dan pengembangan.

3. Melaksanakan penelitian dan sensus pegawai.

d. Hukum, mempunyai tugas :

1. Menyusun kebijakan/prosedur penanganan perkara perdata, tata usaha negara dan kepailitan serta penyelesaian kredit bermasalah atau kredit macet.

2. Menyusun kebijakan/prosedur penanganan perkara pidana dan klaim.

3. Melakukan penyelidikan kasus-kasus atas permintaan direksi.

e. Direktur Operasi, memiliki tugas :

a. Bagian Operasional, mempunyai tugas :

1. Merencanakan, mengembangkan, mengkoordinasi serta mengawasi kegiatan operasional agar berjalan sesuai dengan peraturan dan kebijakan yang sudah di tetapkan.

2. Mengelola kas keluar masuk untuk memastikan kecukupan kas dalam memenuhi kebutuhan operasional.

3. Mengkoordinasi penyusunan laporan keuangan agar dapat diselesaikan tepat waktu serta sesuai dengan ketentuan yang ditetapkan.

4. Mengkaji dokumen-dokumen legal terkait perjanjian jaminan untuk memastikan bahwa seluruh ketentuan aspek legal terpenuhi.

5. Melakukan analisa terhadap kegiatan operasional pada kantor dan memberikan usulan (rekomendasi) terkait perbaikan kegiatan operasional guna meningkatkan proses operasional kantor.

b. Teknologi Informasi, mempunyai tugas :

1. Menilai inovasi teknologi baru dengan melakukan perbandingan (benchmarking), ujicoba dan analisis untuk mendapatkan teknologi yang sesuai dengan proses bisnis perusahaan.

2. Menganalisis sistem dan teknologi yang ada di perusahaan dengan cara outsourcing agar dapat mengetahui sistem dan teknologi yang aplikatif.

3. Membuat usulan dan saran-saran penyesuaian program dan strategi dibidang sistem dan teknologi informasi yang dipandang perlu dengan cara menyampaikan hasil evaluasi dalam rangka pencapaian tujuan jangka panjang.

c. Keuangan, mempunyai tugas :

1. Bekerja sama dengan manajer lain, bertugas merencanakan dan meramalkan beberapa aspek dalam perusahaan termasuk perpencanaan umum keuangan perusahaan.

2. Mengambil keputusan penting investasi dan berbagai pembiayaan serta semua hal yang terkait dengan keputusan tersebut.

3. Menjalankan dan mengoperasikan roda kehidupan perusahaan seefisien mungkin dengan menjalin kerja sama dengan manajer lainnya.

4. Sebagai penghubung antara perusahaan dengan pasar keuangan sehingga bisa mendapatkan dana dan memperdagangkan surat berharga perusahaan.

d. Urusan Umum, mempunyai tugas :

1. Mengelola properti dan kelogistikan PT. Bank Tabungan Pensiunan Nasional (BTPN) Tbk dalam rangka menunjang kebutuhan unit- unit lain dilingkungan PT. Bank tabungan pensiunan nasional (BTPN) Tbk.

2. Merencanakan sistem kepropertian PT. Bank Tabungan Pensiunan Nasional (BTPN) Tbk sehingga properti PT. Bank Tabungan Pensiunan Nasional (BTPN) Tbk dapat lebih berdaya guna.

f. Perbendaharaan memiliki tugas :

a. Perbendaharaan sendiri mempunyai tugas : 1. Mengelola dana baik rupiah maupun valas.

2. Memberikan pertimbangan kepada direksi mengenai keadaan posisi dana.

3. Mengambil langkah-langkah dalam memperbaiki posisi aset.

b. Perencanaan Perusahaan mempunyai tugas :

1. Perencanaan strategis dan laporan manajemen program pensiun.

2. Perencanaan strategis perusahaan (pengembangan usaha) program pensiun dalam jangka pendek dan panjang.

3. Penyusunan jadwal penerimaan dan pengolahan data kegiatan program pensiun.

4. Pengolahan laporan guna penyusunan laporan manajemen, laporan statistik, annual report dan company profile.

g. Direktur Bisnis memiliki tugas : a. Direktur Bisnis mempunyai tugas :

1. Menyusun kebijakan dan strategi pencapaian target.

2. Meningkatkan kualitas tata kelola perusahaan, khususnya terkait dengan proses pemberian fasilitas kedit.

3. Mengevaluasi dan memutus kredit atas permohonan pemberian fasilitas kredit individual sesuai dengan batas wewenang memutus kredit (BWMK).

b. Kredit Pensiun mempunyai tugas :

1. Meningkatkan penyaluran kredit pensiun.

2. Meningkatkan kualitas tata kelola perusahaan, khususnya terkait proses pemberian fasilitas kredit pensiun kepada nasabah.

c. Kredit Individual mempunyai tugas :

1. Meningkatkan penyaluran kredit individual.

2. Meningkatkan kualitas tata kelola perusahaan, khususnya terkait dengan proses pemberian fasilitas kredit individual.

3. Mengevaluasi permohonan pemberian fasilitas kredit individual.

d. Lembaga Manajer Hubungan mempunyai tugas :

1. Membantu dan memelihara hubungan baik dengan semua nasabah deposito atau tabungan, dengan cara yang sesuai dengan kebijaksanaan perusahaan dan tetap bekerja optimal dalam pencapaian budget yang telah ditetapkan perusahaan.

2. Mengatur hubungan antar bagian dalam PT. Bank Tabungan Pensiunan Nasional (BTPN),Tbk.

e. Perencanaan dan Pengembangan Bisnis mempunyai tugas :

1. Menyusun perencanaan dan menyusun strategi pengembangan bisnis perusahaan.

2. Berperan dalam pembuatan produk-produk pada Bank BTPN.

f. Lembaga Keuangan dan Sektor Publik mempunyai tugas : 1. Menetapkan nilai-nilai pelayanan terhadap nasabah.

2. Mengelola keuangan.

3. Memberi informasi kepada nasabah yang datang mengenai produk jasa perusahaan dengan lengkap dan benar.

g. Proses Kredit dan Administrasi mempunyai tugas : 1. Menganalisis permohonan kredit dan nasabah.

2. Melakukan pembayaran atas persetujuan kredit yang telah disetujui oleh direktur bisnis.

h. Manajemen Aset Khusus Syariah mempunyai tugas : 1. Mengelola aset-aset perusahaan.

2. Bertanggung jawab atas aset perusahaan yang telah disediakan.

3. Bertanggung jawab atas pencapaian budget yang telah ditetapkan perusahaan.

h. Kepala Daerah memiliki tugas :

1. Kebijakan serta ketentuan yang telah di tetapkan oleh head office untuk mengelola area tersebut secara efektif dan efisien.

2. Menjadi salah satu sumber informasi terkait keadaan peluang serta resiko yang ada dalam persaingan.

i. Kepala Penjualan memiliki tugas :

1. Bertanggung jawab langsung kepada manajer pemasaran sehubungan dengan pekerjaan pada bagian penjualan seperti menerima order dari pelanggan.

2. Bertugas merencanakan, mengelola, melaksanakan serta mempersiapkan strategi-strategi yang diperlukan untuk meningkatkan penjualan produk yang dihasilkan serta merencanakan dan melaksanakan kebijakan-kebijakan untuk kegiatan pelayanan pelanggan.

j. Kepala Cabang memiliki tugas :

1. Mengemban tanggung jawab untuk memimpin cabang perusahaan.

2. Menjalankan manajemen sesuai standar yang telah diberikan oleh kantor pusat.

k. Kepala Kredit memiliki tugas :

1. Menentukan kriteria kriteria penerima pinjaman yang baik, mulai dari pribadi penerima tersebut sampai jaminan nasabah.

2. Melakukan pengawasan terhadap berbagai pemeriksaan terkait kredit pada bank tersebut.

l. Komite Aset dan Kewajiban memiliki tugas :

1. Menetapkan kebijakan dan strategi pengelolaan likuiditas.

2. Menetapkan kebijakan dan strategi yang berkaitan dengan risiko pasar, strategi harga, strategi dalam pengelolaan portofolio investasi, dan strategi penataan struktur neraca melalui antisipasi perubahan suku bunga.

m. Komite Personalia memiliki tugas :

1. Mengembangkan sistem perencanaan personalia dan pengendalian kebijakan pegawai.

2. Melaksanakan kebutuhan administrasi dan kepegawaian.

3. Membina pengembangan staff administrasi.

n. Komite Audit memiliki tugas :

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan.

2. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal serta mengawasi pelaksanaan tindak lanjut oleh direksi atas temuan auditor internal.

3. Melakukan penelaahan atas aktivitas pelaksanaan manajemen resiko yang dilakukan oleh direksi.

4. Melakukan penelaahan atas pengaduan yang berkiatan dengan proses akuntansi.

5. Menjaga kerahasiaan dokumen.

o. Komite Nominasi memiliki tugas :

1. Memberikan rekomendasi kepada dewan komisaris terkait dengan komposisi, kebijakan dan kriteria nominasi serta kebijakan evaluasi kinerja bagi anggota direksi dan dewan komisaris.

2. Membantu dewan komisaris melakukan penilaian kinerja anggota direksi dan dewan komisaris.

3. Memberikan rekomendasi kepada dewan komisaris mengenai program pengembangan kemampuan untuk anggota direksi dan dewan komisaris.

4. Memberikan usulan calon anggota direksi kepada dewan komisaris untuk disampaikan kepada rapat umum pemegang saham (RUPS).

p. Komite Remunerasi memiliki tugas :

1. Memberikan rekomendasi kepada dewan komisaris mengenai struktur, kebijakan dan besaran remunerasi anggota direksi dan dewan komisaris.

2. Membantu dewan komisaris melakukan penilaian kierja dengan kesesuaian remunerasi yang diterima anggota direksi dan dewan komisaris.

q. Dewan Pengurus Syariah memiliki tugas :

1. Memberikan nasehat serta saran kepada direksi dalam mengawasi kegiatan perusahaan agar sesuai dengan prinsip syariah.

2. Memastikan pemenuhan prinsip syariah atas pedoman operasional dan produk yang dikeluarkan perusahaan.

3. Mengawasi pengembangan produk baru perusahaan.

4. Meminta fatwa kepada dewan syariah nasional (DSN) terkait produk baru perusahaan yang belum memiliki fatwa.

5. Melakukan review secara berkala atas pemenuhan prinsip syariah terhadap mekanisme kegiatan usaha perusahaan.

2.5. Kinerja Usaha Terkini

1. Meningkatkan kualitas sumber daya manusia (Increasing The Quality Of Human Resource)

Bank Tabungan Pensiunan Nasional menyadari bahwa kualitas sumber daya manusia memiliki peran yang sangat penting, sebagai mitra dalam menunjang keberhasilan Bank Tabungan Pensiunan Nasional. Oleh karena itu pembinaan dan pengembangan sumber daya manusia dilakukan secara terencana dan berkesinambungan, agar setiap karyawan dapat memberikan kontribusi yang optimal terhadap kinerja Bank Tabungan Pensiunan Nasional.

Sebagai langkah penting dalam pembinaan sumber daya manusia adalah menetapkan budaya perusahaan, yakni melakukan intrnalisasi nilai-nilai perusahaan yang wajib dilakukan oleh setiap karyawan. Nilai perusahaan yang harus dijadikan landasan kerja adalah : menjunjung tinggi integritas, bekerja secara profesional, serta memegang amanah tanggung jawab. Dengan trilogi nilai perusahaan yakni integrity, profesionalism & responsibilty, karyawan akan mampu memberikan

kontribusi yang terbaik untuk perusahaan. Sedangkan dalam rangka meningkatkan profesionalisme kerja, maka telah dilaksanakan berbagai pelatihan perbankan secara intensif, yakni guna mendukung pertumbuhan usaha terutama dalam meningkatkan daya saing melalui pengembangan produk serta peningkatan layanan perbankan yang aman, cepat, efektif, akurat, dan realtime on-line, maka Bank Tabungan Pensiunan Nasional telah menerapkan 2 (dua) sistem Core Banking, yakni “Inhouse Application SAID Inter-Branch (SAID IB)” dan “Core Banking System (CBS)”.

2. Mewujudkan layanan prima (Creating First-Class Service)

Bank Tabungan Pensiunan Nasional diperkuat dari aspek teknis (hardware dan software). Bank Tabungan Pensiunan Nasional telah menyusun kebijakan dan prosedur pengamanan (security procedur &

policy) untuk mengatur aspek-aspek operasional pengamanan.

Disamping itu, secara rutin juga dilakukan security audit oleh pihak eksternal.

Menurut Rivai dan Basir (2013:375), Laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi, atau organisasi bisnis yang terdiri dari neraca, laporan laba rugi, dan laporan perubahan ekuitas pemilik.Menurut Kasmir (2012:7), Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode.

Menurut Ikatan Akuntan Indonesia dalam pernyataan tentang Standar Akuntasi Indonesia per 1 Juli 2009, Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya. Kelompok besar ini merupakan unsur laporan keuangan. Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah, aset, kewajiban, dan ekuitas.

Menurut Syahyunan (2015:28), Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya.Sementara itu adapun tujuan dari laporan keuangan menurut Rivai dan Basir (2013:375) adalah memeberikan informasi kas yang dapat dipercaya mengenai posisi keuangan perusahaan pada suatu saat tertentu,memberikan informasi keuangan yang dapat

dipercaya mengenai hasil usaha perusahaan selama periode akuntansi tertentu.

Menurut Kasmir (2012:11) Laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu. Jelasnya adalah laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap perusahaan.

Menurut Ikatan Akuntansi Indonesia dalam Pernyataan Standar Akuntasi Keuangan (PSAK) per 1 Juli 2009 menyatakan bahwa Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Pernyataan yang dibuat oleh Ikatan Akuntansi Indonesia (IAI) tersebut di tujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna yang mana ini berarti bahwa, laporan keuangan tidak hanya untuk suatu kelompok tertentu saja, melainkan untuk semua yang membutuhkan laporan tersebut.

Laporan keuangan dapat diartikan sebagai ringkasan aktivitas dan transaksi keuangan yang dapat menggambarkan kondisi keuangan perusahaan dengan periode tertentu yang mana dengan membaca laporan keuangan ini dapat diketahui kelemahan atau kelebihan perusahaan dalam hal kinerja keuangan.

3.2. Jenis Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia dalam Pernyataan Standar Akuntasi Keuangan (PSAK) dalam Kasmir (2015:284) menyatakan bahwa dalam praktiknya, jenis-jenis laporan keuangan bank yang dimaksud adalah sebagai berikut :

1. Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan bank pada tanggal tertentu. Posisi keuangan dimaksudkan adalah posisi aktiva (harta), pasiva (kewajiban dan ekuitas) suatu bank. Penyusunan komponen di dalam neraca didasarkan pada tingkat likuiditas dan jatuh tempo.

2. Laporan Komitmen dan Kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang berupa janji yang tidak dapat dibatalkan secara sepihak (Irrevocable) dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi.

Sedangkan laporan kontinjensi merupakan tagihan atau kewajiban bank yang kemungkinan timbulnya tergantung pada terjadi atau tidak terjadinya satu atau lebih peristiwa di masa yang akan datang. Penyajian laporan komitmen dan kontinjensi disajikan tersendiri tanpa pos lama.

3. Laporan Laba Rugi

Laporan laba rugi merupakan laporan keuangan bank yang mengambarkan hasil usaha bank dalam suatu periode tertentu. Dalam laporan ini tergambar jumlah pendapatan dan sumber-sumber pendapatan serta jumlah biaya-biaya dan jenis-jenis biaya yang dikeluarkan.

4. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan bank, baik yang berpengaruh langsung maupun tidak langsung terhadap kas. Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan.

5. Catatan Atas Laporan Keuangan

Merupakan laporan yang berisi catatan tersendiri mengenai posisi devisa neto, menurut jenis mata uang dan aktivitas lainnya.

6. Laporan Keuangan Gabungan dan Konsolidasi

Laporan keuangan gabungan merupakan laporan dari seluruh cabang cabang bank yang bersangkutan, baik yang ada di dalam negeri maupun diluar negeri, sedangkan laporan konsolidasi merupakan laporan bank yang bersangkutan dengan anak perusahaannya.

3.3. Keterbatasan Laporan Keuangan

Menurut Standar Akuntansi Keuangan (SAK) dalam Syahyunan (2015:40) sifat dan keterbatasan laporan keuangan adalah :

1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat. Oleh karena itu, laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

2. Laporan keuangan bersifat umum, disajikan untuk semua pemakai dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu saja.

3. Proses penyusunan laporan keuangan tidak luput dari pengunaan taksiran dan berebagai pertimbangan.

4. Akuntansi hanya melaporkan informasi yang material. Demikian pula penerapan prinsipakuntansi terhadap suatu fakta atau pos tertentu mungkin tidak dilaksanakan jika hal ini dianggap tidak material atau tidak menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai pemilaian suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

6. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa atau transaksi daripada bentuk hukumnya (formalitas).

7. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan keuangan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

8. Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomi dan tingkat kesuksesan antar perusahaan.

9. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

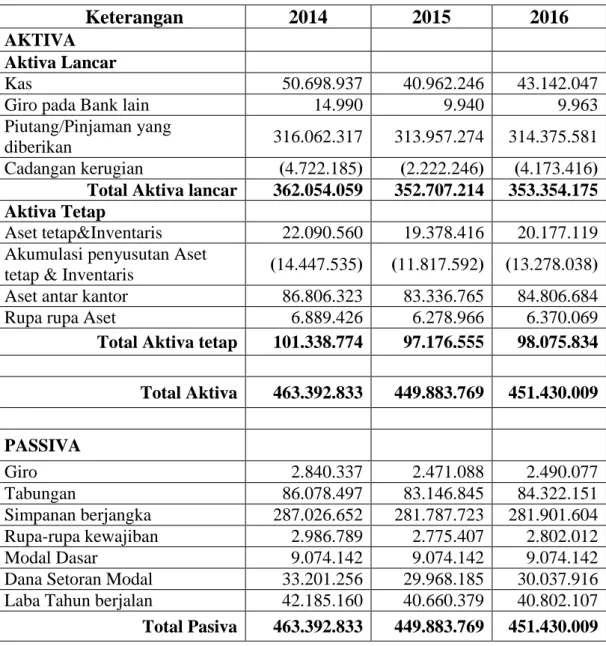

3.4. Laporan Keuangan PT. Bank Tabungan Pensiunan Nasional Tbk Adapun laporan keuangan dari PT. BTPN Tbk periode 2014-2016, adalah sebagai berikut :

Tabel 3.1 NERACA

PT. BANK TABUNGAN PENSIUNAN NASIONAL Tbk KC. PUTRI HIJAU MEDAN

Tanggal 31 Desember 2014 – Tanggal 31 Desember 2016

(Disajikan dalam Ribuan Rupiah)

Keterangan 2014 2015 2016

AKTIVA Aktiva Lancar

Kas 50.698.937 40.962.246 43.142.047

Giro pada Bank lain 14.990 9.940 9.963

Piutang/Pinjaman yang

diberikan 316.062.317 313.957.274 314.375.581

Cadangan kerugian (4.722.185) (2.222.246) (4.173.416) Total Aktiva lancar 362.054.059 352.707.214 353.354.175 Aktiva Tetap

Aset tetap&Inventaris 22.090.560 19.378.416 20.177.119 Akumulasi penyusutan Aset

tetap & Inventaris (14.447.535) (11.817.592) (13.278.038) Aset antar kantor 86.806.323 83.336.765 84.806.684

Rupa rupa Aset 6.889.426 6.278.966 6.370.069

Total Aktiva tetap 101.338.774 97.176.555 98.075.834 Total Aktiva 463.392.833 449.883.769 451.430.009 PASSIVA

Giro 2.840.337 2.471.088 2.490.077

Tabungan 86.078.497 83.146.845 84.322.151

Simpanan berjangka 287.026.652 281.787.723 281.901.604 Rupa-rupa kewajiban 2.986.789 2.775.407 2.802.012

Modal Dasar 9.074.142 9.074.142 9.074.142

Dana Setoran Modal 33.201.256 29.968.185 30.037.916 Laba Tahun berjalan 42.185.160 40.660.379 40.802.107 Total Pasiva 463.392.833 449.883.769 451.430.009

Dari tabel diatas dapat dilihat jika terjadi penurunan pada tahun 2015 yang akhirnya juga meningkat kembali pada tahun 2016, meskipun peningkatan yang terjadi tidak melampaui tahun 2014. Penurunan ini dapat dilihat dengan jelas terjadi pada pos giro, simpanan berjangka serta tabungan dari para nasabah. Dipos aktiva sendiri penurunan dapat dilihat dengan jelas terjadi pada piutang/pinjaman yang diberikan. Adapun berikut ini adalah tabel dari laporan laba rugi PT. BTPN Tbk periode 2014 - 2016

Tabel 3.2

LAPORAN LABA RUGI

PT. BANK TABUNGAN PENSIUNAN NASIONAL Tbk KC. PUTRI HIJAU MEDAN

Tanggal 31 Desember 2014 – Tanggal 31 Desember 2016

(Disajikan dalam Ribuan Rupiah)

Keterangan 2014 2015 2016

PENDAPATAN BUNGA

1.Pend. Bunga giro 303 173 179

2.Pend. Bunga pihak ke 3 128.297.963 118.425.524 120.177.457 Jumlah Pendapatan Bunga 128.298.266 118.425.697 120.177.636 BEBAN BUNGA

1.Beb.Bunga giro 23.200 18.470 19.596

2. Beb.Bunga Simp.Berjangka 27.543.734 24.021.628 22.513.345 3. Beb.Bunga Tabungan 2.983.148 2.525.210 2.906.728 4. Beb.Bunga Lainnya 28.896.708 27.985.991 27.995.569 Jumlah beban Bunga (59.446.790) (54.551.299) (53.435.238) Pendapatan bunga bersih 68.851.476 63.874.398 66.742.398 PENDP.OPR.LAINNYA

1.Komisi/Provisi 754.166 530.194 590.893

2.Komisi lainnya 669.923 506.539 528.898

3.Pendapatan lainnya 2.251.708 2.042.265 2.166.071 Jumlah Pend. Operasional

Lainnya 3.675.797 3.078.998 3.285.862

Penurunan yang terjadi pada laporan laba rugi ini diakibatkan oleh adanya penurunan yang juga terjadi pada neraca perusahaan. Dimana akibat dari turunnya jumlah dana pihak ketiga yang diperoleh perusahaan, juga mengakibatkan turnnya jumlah kredit yang ditawarkan, diman ini berdampak pada turunnya jumlah pendapatan operasional yang diperoleh perusahan. Dimana seperti yang diketahui bahwasanya, produk yang paling utama dari suatu bank adalah kegiatan simpan dan pinjam atau juga disebut kredit.

Keterangan 2014 2015 2016

BEBAN OPR.LAINNYA

1.Beban Premi Asuransi 804.137 783.156 795.021

2. Beban Peny.As.Ttp & Invtris 1.246.975 1.065.525 1.137.872 3. Beban Tenaga Kerja 10.434.139 7.219.799 9.999.677 4. Beban Pend&Pelatihan 40.027 20.734 22.139

5. Beban Sewa 658.964 682.440 694.448

6. Beban Promosi 461.859 403.478 405.469

7. Beban

pemeliharaan&perbaikan 155.778 105.850 107.003

8. Beban Lainnya 482.645 462.302 467.737

Jumlah Beban Operasional

Lainnya (14.284.524) (10.743.284) (13.629.366) Pendapatan Operasional

Bersih 58.242.749 56.210.112 56.398.894

Pendapatan Non Operasional 18.516 14.904 16.300

Beban Non Operasional (14.385) (11.177) (12.385) Pendapatan Non Operasional

Bersih 4.131 3.727 3.915

Laba/Rugi Sebelum Pajak 58.246.880 56.213.839 56.402.809

3.5. Pengertian Rasio Keuangan

Menurut Kasmir (2012:104), Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya.Menurut Munawir (2012:64), Ratio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Menurut Kasmir (2012:104), Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi suatu angka dengan angka yang lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode. Menurut Syahyunan (2015:95), analisis rasio keuangan merupakan analisis yang paling populer untuk mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan antara satu item tertentu dalam laporan keuangan dengan item lainnya. Sementara itu menurut Harahap (2011:297), rasio keuangan adalah angka yang diperoleh dari hasil perbandingan satu pos laporan keuangan dengan pos lain yang mempunyai hubungan yang relevan dan signifikan.

3.6. Keunggulan Analisis Rasio

Menurut Harahap (2011:298) adapun keunggulan rasio adalah sebagai berikut :

1. Rasio merupakan angka atau ikhtisar statistik yang lebih mudah dibaca atau ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-Score)

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series”.

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

3.7. Keterbatasan Analisis Rasio

Menurut Harahap (2011:298) selain memiliki kelebihan, rasio juga memiliki keterbatasan, antara lain :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki laporan keuangan juga menjadi keterbatasan teknik.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Dua perusahaan yang dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

3.8. Jenis-jenis Rasio Keuangan 3.8.1. Rasio Likuiditas

Menurut Kasmir (2015:315), Rasio Likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain, dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah di ajukan.Adapun jenis-jenis rasio likuiditas adalah sebagai berikut:

1. Quick Ratio

Menurut Kasmir (2015:315), Merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan dan deposito) dengan harta yang paling likuid yang dimiliki oleh suatu bank. Adapun rumus yang digunakan untuk mencari Quick Ratio adalah sebagai berikut :

Quick Ratio : C sh ssets

ot Depositx

2. Cash Ratio

Menurut Kasmir (2015:318), Cash Ratio merupakan rasio untuk mengukur kemampuan bank melunasi kewajiban yang harus segera dibayar dengan harta likuid yang dimiliki bank tersebut. Dan menurut Harahap (2011:302), Rasio ini menunjukkan porsi kas yang dapat menutupi utang lancar.Adapun rumus yang digunakan untuk mencari Cash Ratio adalah sebagai berikut :

Cash Ratio : iqui sset

Short erm Borro ingx

3. Loan to Deposit Ratio (LDR)

Menurut Kasmir (2015:319), Loan to Deposit Ratio merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Adapun rumus yang digunakan untuk mencari Loan to Deposit Ratio adalah sebagai berikut :

Loan to Deposit Ratio : ot o ns

ot Deposit Equityx

3.8.2. Rasio Rentabilitas/Profitabiilitas

Menurut Kasmir (2012:234), Rentabilitas rasio sering disebut profibilitas usaha. Rasio ini digunakan untuk mengukur tingkat efisiensi usaha dan profibilitas yang dicapai oleh bank bersangkutan. Menurut Harahap (2011:304), Rasio rentabilitas atau disebut juga profibilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Adapun jenis-jenis rasio rentabilitas adalah sebagai berikut:

1. Gross Profit Margin

Menurut Kasmir (2012:234), Rasio ini digunakan untuk mengetahui presentasi laba dari kegiatan usaha murni dari bank yang bersangkutan setelah dikurangi biaya-biaya.Adapun rumus yang digunakan untuk mencari Gross Profit Margin adalah sebagai berikut :

Gross Profit Margin : per ting n ome- per ting E pense

per ting n ome x

2. Net Profit Margin

Menurut Kasmir (2012:235), Net Profit Margin nerupakan rasio yang digunakan untuk mengukur kemampuan bank dalam menghasilkan net income dari kegiatan operasi pokoknya.Adapun rumus yang digunakan untuk mencari Net Profit Margin adalah sebagai berikut :

Net Profit Margin : et n ome

per ting n omex

3. Return On Equity Capital(ROE)

Menurut Kasmir (2015:328), Returm On Equity Capital merupakan rasio untuk mengukur kemampuan manajemen bank dalam mengelola capital yang ada untuk mendapatkan net income.Adapun rumus yang digunakan untuk mencari Return On Equity Capital adalah sebagai berikut :

Return On Equity : et n ome

Equity C pit x

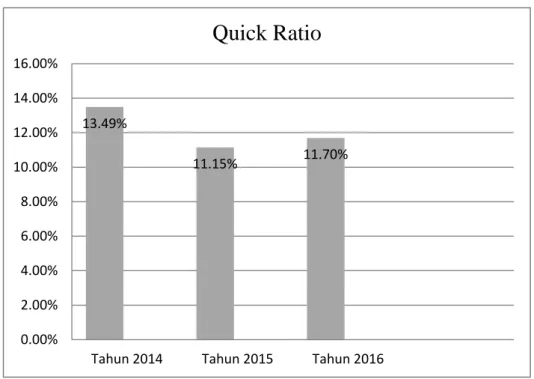

13.49%

11.15% 11.70%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

Tahun 2014 Tahun 2015 Tahun 2016

Quick Ratio

3.9. Analisis Rasio Keuangan PT. BTPN Tbk KC. Putri Hijau Medan 3.9.1. Rasio Likuiditas

a. Quick Ratio

Quick Ratio menunjukkan seberapa besar perusahaan dapat memenuhi kewajibannya terhadap para deposan, dengan menggunakan aset likuid atau aset lancar yang dimiliki oleh bank tersebut.Adapun grafiknya adalah sebagai berikut :

Sumber : Hasil Penelitian, 2018

Gambar 3.1 Persentasi Quick Ratio 1. Tahun 2014 :

=

13,49%2. Tahun 2015 :

=

11,15%3. Tahun 2016 :

=

11,70%Dari gambar di atas, terlihat terjadi sedikit penurunan pada tahun 2015, sebesar 2,34 %, yaitu dari 13,49% pada tahun 2014, menjadi 11,15% di tahun 2015. Dan pada tahun 2016 terjadi peningkatan kembali sebesar 0,55% dari tahun 2015.Dan tahun 2014 merupakan tahun dimana PT. BTPN Tbk dapat memenuhi kewajibannya terhadap para nasabah dengan tingkat tertinggi di antara 3 tahun yang sedang diteliti. Serta ini artinya setiap Rp.100,-dari hutang lancar perusahaandibiayai sebesar Rp. 13.49,- olehaktiva lancar yang lebih likuid.

Sementara untuk tahun 2015, dapat diartikan jika setiap Rp.100,- dari hutang lancarnya, dibiayai sebesar Rp.11.15,- olehaktiva lancar yang lebih likuid, dan begitu juga dengan tahun 2016 yang mana Rp.100,- dari hutang lancarnya pada tahun itu dibiayai sebesar Rp.11,70,- oleh aktiva lancar yang lebih likuid.

Adapun penyebab kenaikan atau penurunan dari rasio ini adalah karena terjadinya peningkatan dan penurunan pada pos-pos Cash Assets dan Total Deposit. Penurunan yang terjadi pada tahun 2015 disebabkan adanya pelambatan aktivitas ekonomi nasional yang menyebabkan terjadi persaingan ketat dalam pertumbuhan pasar uang. Hal ini juga berujung pada persaingan bank-bank papan atas dalam memperebutkan dana pihak ketiga untuk menopang pertumbuhan kredit perusahaan. Selain itu, isu terkait disfusi perusahan kepada Sumitomo Mitsui Banking (SMBC) menimbulkan kekhawatiran pada para nasabah, yang berakibat terjadinya penarikan dana dana pihak ketiga, yang juga turut mempengaruhi kas perusahaan. Dalam hal ini para nasabah menghawatirkan jika kinerja PT. BTPN Tbk Putri Hijau juga akan menurun terkait disfusi. Nasabah juga menghawatirkan kemungkinan terkait bank akan bangkrut. Namun, berkat

13.38%

11.06% 11.61%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

Tahun 2014 Tahun 2015 Tahun 2016

Cash Ratio

kerja keras dan konsistensi perusahaan dalam memberikan pelayanan, membuat para nasabah melihat jika disfusi tidak mempengaruhi kinerja bank. Dan hal inilah yang menyebabkan nasabah kembali mempercayai pihak PT. TPN Tbk Putri Hijau, dan menjadi alasan mengapa pada tahun 2016 pos – pos dalam cash assets dan total deposit kembali meningkat meskipun tidak melampaui jumlah pada tahun 2014.

b. Cash Ratio

Seperti yang sudah disebutkan sebelumnya jika rasio ini akan menunjukkan tentang kemampuan bank melunasi kewajiban yang harus segera dibayar dengan harta likuid yang dimiliki bank.Adapun grafiknya adalah sebagai berikut :

Sumber : Hasil Penelitian, 2018

Gambar 3.2 Persentasi Cash Ratio

1. Tahun 2014 :

=

13,38%2. Tahun 2015 :

=

11,06%3. Tahun 2016 :

=

11,61%Dari data di atas dapat di lihat jika cash ratio untuk tahun 2014 adalah 13,38% yang artinya, setiap Rp.100,- hutang lancar perusahaan dibiayai oleh aset lancar sebesar Rp. 13,38,- Dan pada tahun 2015 juga terjadi penurunan pada cash ratio sebesar 2,32% dari tahun sebelumnya. Di tahunini,meskipun mengalami penurunan,namun perusahaan tetap mampu membayar hutang lancarnya. Dari data sebelumnya dapat di artikan jika pada tahun 2015 setiap Rp. 100,- hutang lancar dibiayai oleh aset lancar sebesar Rp. 11,06,- dan pada tahun 2016, terjadi peningkatan yang tidak terlalu signifikan, yakni sebesar 0.55% dari tahun 2015.

Pada tahun ini setiap Rp.100,- hutang lancar dibiayai oleh aset lancar sebesar Rp.

11,61-.

Turunnnya tingkat Cash Ratio yang terjadi di tahun 2015 tidak jauh dari akibat peristiwa-peristiwa yang terjadi pada tahun 2014, seperti adanya perubahan dinamika politik nasional terkait pemilihan presiden yang juga berpengaruh pada kondisi ekonomi negara, disusul perlambatan ekonomi yang juga telah dimulai pada tahun sebelumnya. Sertamelemahnya nilai rupiah terhadap dollar amerika.

Peristiwa-peristiwa tersebut sangat berpengaruh pada aktivitas perbankan.

Terbukti dengan menurunnya pos-pos short term borrowing seperti giro, tabungan dan simpanan berjangka tidak hanya pada bank bank pusat namun pada bank cabang seperti pada PT.BTPN TbkPutri Hijau juga. Perkiraan terkait adanya kemungkinan harga dollar amerika akan kembali meningkat menyebabkan banyak

dari pemilik dana memilih untuk mencairkan dana mereka agar dapat membelanjakan dana tersebut sebelum harga dollar amerika benar-benar meningkat.Disisi lain menurunnya suku bunga simpanan berjangka juga mempengaruhi minat nasabah dalam mempercayakan dananya maupun mencairkan dana yang dimiliki nasabah pada PT. BTPN Tbk Putri Hijau. Hal ini lah yang menyebabkan turunnya jumlah dana pada pos-pos short term borrowing, yang juga menyusul penurunan pada aset likuid, seperti kas perusahaan. Karena dana pihak ketiga merupakan salah satu penyumbang dana bagi kas perusahaan.

Dan peningkata cash ratio yang kembali terjadi di tahun 2016 disebabkan oleh para nasabah yang memilih untuk menyimpan dananya dikarenakan, di tahun 2016 di anggap terlalu mahal untuk melakukan kegiatan pembelian barang dalam jumlah besar, terlebih melalui impor dikarenakan efek harga dollar yang meningkat sebelumya.

c. Loan to Deposit Ratio

Rasio ini akan membahas tentang komposisi dari kredit yang ditawarkan oleh PT. BTPN Tbk terhadap masyarakat. Dimana akan terlihat perbandingan komposisi kredit yang diberikan dengan dana yang dihimpun dari masyrakat serta modal yang dimiliki perusahaan. Adapun grafiknya adalah sebagai berikut :

68.64%

70.21%

70.07%

67.50%

68.00%

68.50%

69.00%

69.50%

70.00%

70.50%

Tahun 2014 Tahun 2015 Tahun 2016

Loan to Deposit Ratio

Sumber : Hasil Penelitian, 2018

Gambar 3.3

Persentasi Loan to Deposit Ratio 1. Tahun 2014 :

=

68,64%2. Tahun 2015 :

=

70,21%3. Tahun 2016 :

=

70,07%Pada tahun 2014, rasio pinjaman terhadap simpanan (loan to deposit ratio) PT. BTPN Tbk berada di nilai 68,64%. Dimana hal ini berarti setiap Rp.100 dari jumlah deposit PT. BTPN Tbk, Rp.68,64,-nya dikembalikan kepada masyarakat dalam bentuk pinjaman. Dan pada tahun 2015 meningkat menjadi 70,21%yang mana ini artinya, jika setiap Rp.100 dari jumlah deposit yang dimiliki oleh Bank BTPN, maka Rp.70,21,- dikembalikan kepada masyarakat dalam bentuk pinjaman.

Dan untuk tahun 2016, terjadi penurunan sebesar 0,14% dari tahun sebelumnya yang menunjukkan bahwa pada tahun 2016 ini, setia Rp. 100,- dari Jumlah deposit Bank BTPN, maka sebesar Rp. 70.07,- nya akan dikembalikan kepada masyarakat dalambentuk pinjaman.Rendahnya persentase Loan to Deposit Ratio pada tahun 2014 disebabkan oleh tingginya dana kredit yang dikeluarkan oleh bank serta tingginya dana yang dikelola oleh pihak bank, yang berpengaruh pada tingginya biaya operasional yang dikeluarkan bank. Hal ini dapat dilihat pada tahun 2015, dimana persentase loan to deposit ratio meningkat sebesar 1.57% dari tahun sebelumnya. Adapun penyebab dari meningkatnya rasio ini adalah adanya ekspansi kredit yang dilakukan pihak perusahaan dan kondisi likuiditas perbankan yang ketat.

Penurunan ini disebabkan olehperlambatanlaju ekonomi nasional pada tahun 2015 yang berdampak pada menurunnya minat masyarakat terhadap kredit.

Dampak negatif dari peristiwa melambatnya laju ekonomi ini adalah, banyaknya perusahaan maupun perorangan kesulitan membayar hutang, yang menyebabkanterjadinya peningkatan persentase jumlah kredit bermasalah pada tahun 2015 di PT. BTPN Tbk Putri Hijau. Meski begitu, pihak perusahaan mencoba berhati hati dalam menetapkan bunga pinjaman terhadap nasabah. Hal ini dikarenakan para debitur umumnya sangat sensitif terhadap kenaikan tingkat bunga pinjaman kredit. Meskipun sedang dilanda perlambatan ekonomi, menaikkan suku bunga kredit tidak semudah menaikkan suku bunga deposito. Di tahun 2016, penurunan yang terjadi adalah dikarenakan pihak PT. BTPN Tbk Putri Hijau berhasil menaikkan kapasitas dana pihak ketiga dan berhasil menjual

44.13%

46.26%

45.68%

43.00%

43.50%

44.00%

44.50%

45.00%

45.50%

46.00%

46.50%

Tahun 2014 Tahun 2015 Tahun 2016

Gross Profit Margin

kredit meskipun kenaikan yang terjadi tidak signifikan.Penurunan yang terjadi disebabkan masih lemahnya tingkat konsumsi masyarakat, terutama terhadap kredit.

3.9.2. Rasio Rentabilitas/Profitabiilitas a. Gross Profit Margin

Rasio ini akan digunakan untuk mengetahui presentasi laba dari kegiatan usaha murni dari bank BTPN Tbk setelah dikurangi biaya-biaya. Adapun grafiknya adalah sebagai berikut :

Sumber : Hasil Penelitian, 2018

Gambar 3.4

Persentasi Gross Profit Margin 1. Tahun 2014 :

=

44,13%2. Tahun 2015 :

=

46,26%3. Tahun 2016 :