1 BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Objek studi yang digunakan dalam penelitian ini adalah indeks bursa saham yang terdapat di beberapa negara yang berada di kawasan ASEAN, yaitu negara Indonesia, Singapura, Malaysia, Thailand, Filipina, Vietnam dan Laos.

Indeks-indeks saham tersebut adalah Indeks Harga Saham Gabungan (IHSG) atau dikenal juga dengan Jakarta Composite Index (JCI) yang merupakan indeks bursa saham Indonesia, Straits Time Index (STI) yang merupakan indeks bursa saham Singapura, Kuala Lumpur Composite Index (KLCI) yang merupakan indeks bursa saham Malaysia, Stock Exchange of Thailand Index (SET) yang merupakan indeks bursa saham Thailand, Philippine Stock Exchange Index (PSEI) yang merupakan indeks bursa saham Filipina, Hochiminh Stock Exchange Index (VN Index) yang merupakan indeks bursa saham Vietnam, dan Laos Composite Index (LCI) yang merupakan indeks bursa saham Laos.

Indeks Harga Saham Gabungan (IHSG) merupakan salah satu indeks pasar saham yang digunakan oleh Bursa Efek Indonesia (BEI). IHSG diperkenalkan pertama kali pada tanggal 1 April 1983 sebagai indikator pergerakan harga saham di BEI. Indeks ini mencakup pergerakan harga seluruh saham yang tercatat di BEI. Penetapan nilai dasar untuk perhitungan IHSG adalah tanggal 10 Agustus 1982. Pada tanggal tersebut, indeks ditetapkan dengan nilai dasar 100 dan saham yang tercatat pada saat itu berjumlah 13 saham (www.market.bisnis.com, diakses pada Januari 2016).

Straits Times Index (STI) adalah indeks bursa saham yang menjadi

barometer pasar paling diakui secara global untuk Singapura. STI terdiri dari 30

perusahaan terbesar dan memiliki likuiditas paling tinggi yang terdaftar di

Bursa Efek Singapura. Indeks ini juga merupakan indeks utama dari FTSE ST

Index Series, sebuah indeks yang diciptakan oleh Singapore Press Holdings

2 (SPH), Singapore Exchange (SGX) dan FTSE Group (FTSE) yang menawarkan pilihan investasi dan peluang yang lebih besar dengan segmentasi pasar Singapura. (www.sgx.com, diakses pada Januari 2016).

Bursa Malaysia didirikan pada tahun 1973 dan saat ini menjadi salah satu bursa terbesar di ASEAN, dengan jumlah perusahaan yang terdaftar sebanyak 900 perusahaan. Bursa Malaysia menggunakan Kuala Lumpur Composite Index (KLCI) sebagai indeks utama. Bursa Malaysia berkomitmen untuk memperluas pasar modal Malaysia melalui jangkauan global dengan menawarkan layanan yang kompetitif dan penerapan standar internasional.

Berdasarkan hal tersebut, pada tangal 6 Juli 2009, Bursa Malaysia mengintegrasikan indeks FTSE dan KLCI dengan menggunakan metodologi perhitungan indeks internasional agar lebih transparan. Kuala Lumpur Composite Index (KLCI) saat ini dikenal dengan FTSE Bursa Malaysia KLCI.

(www.bursamalaysia.com, diakses pada Januari 2016).

Thailand Stock Exchange didirikan sebagai hasil dari usulan rencana ekonomi nasional lima tahunan (1967-1971). Pada tanggal 30 April 1975, bursa saham Thailand resmi beroperasi dan memulai perdagangan dengan nama “The Securities Exchange of Thailand”. Pada tanggal 1 Januari 1991 bursa saham Thailand berubah nama menjadi “The Stock Exchange of Thailand (SET)”.

Indeks bursa saham Thailand adalah indeks SET. Indeks SET merupakan indeks gabungan seluruh perusahaan yang terdaftar. Indeks SET mulai beroperasi pada tahun 1975 dengan nilai dasar 100. (www.set.or.th, diakses pada Januari 2016).

Philippine Stock Exchange (PSE) adalah satu-satunya bursa di Filipina.

PSE adalah salah satu bursa saham tertua di Asia karena telah beroperasi sejak

berdirinya Bursa Efek Manila pada tahun 1927. Kantor bursa PSE terdapat di

dua wilayah berbeda yaitu Ortigas Center di kota Pasig dan Ayala Tower One

di kota Makati. Indeks utama untuk PSE adalah PSEI, yang terdiri dari 30

perusahaan yang memiliki kapitalisasi pasar terbesar dan likuiditas yang tinggi

(www.pse.com.ph, diakses pada Januari 2016).

3 Hochiminh Stock Exchange didirikan pada tanggal 20 Juli 2000 dan memulai perdagangan pada 28 Juli 2000 dengan jumlah 2 saham yang terdaftar.

Hochiminh Stock Exchange didirikan dengan tujuan untuk menjaga stabilitas pertumbuhan ekonomi negara. Pada tanggal 11 Mei 2007 Hochiminh Securities Trading Centre berubah nama menjadi Hochiminh Stock Exchange. Indeks bursa saham Vietnam disebut VN

-Index menggambarkan harga saham seluruh perusahaan yang terdaftar. VN

-Index dibuat pada 28 Juli 2000 dengan nilai dasar 100 (www.hsx.vn, diakses pada Februari 2016).

Laos Stock Exchange secara resmi dibuka pada tanggal 10 Oktober 2010 dan memulai perdagangan pada tanggal 12 Januari 2011. Laos Stock Exchange merupakan bagian dari rencana pengembangan ekonomi nasional pemerintah Laos. Indeks bursa saham Laos disebut LCI yang menggambarkan harga saham seluruh perusahaan yang terdaftar. LCI dibuat pada 12 Januari 2011 dengan nilai dasar 1000. (www.lsx.com.la, diakses pada Februari 2016)

1.2 Latar Belakang Penelitian

Proses globalisasi telah terjadi di berbagai aspek kehidupan, salah

satunya adalah globalisasi ekonomi dan keuangan yang berkaitan langsung

dengan pasar saham dunia, termasuk pasar saham regional ASEAN. Berbagai

faktor telah mendorong terjadinya globalisasi ini, seperti kemajuan teknologi

yang telah digunakan dalam perdagangan, munculnya lembaga-lembaga

keuangan internasional baru yang menawarkan jasa keuangan terlepas dari

yurisdiksi geografis, tren liberalisasi yang mendorong kepemilikan investasi

asing, dan pergerakan integrasi bursa saham regional. Globalisasi dapat

meningkatkan efisiensi pasar, menurunkan risiko investasi dengan diversifikasi,

dan menggunakan arbitrase dengan cara yang relevan. Di sisi lain, hal tersebut

dapat meningkatkan volatilitas harga dan ketidakstabilan perdagangan, karena

korelasi yang tinggi antar bursa saham (Srikanth dan Aparna, 2012:204).

4 Globalisasi menimbulkan gejala menyatunya ekonomi semua bangsa yang mengakibatkan suatu negara akan mengalami interdependensi dengan negara lain. Hal tersebut mendorong terjadinya integrasi pasar modal. Integrasi pasar modal merupakan suatu keadaan dimana harga-harga saham di berbagai pasar modal di dunia mempunyai hubungan yang sangat dekat (closely corralated) antara suatu pasar modal dengan pasar modal lainnya, sehingga pasar modal di dunia dapat mencapai suatu harga internasional (international pricing) atas saham-saham mereka dan memberikan akses yang tidak terbatas atau hambatan apapun kepada para investor diseluruh dunia untuk memilikinya (Mailangkay, 2013:723).

Suparmun (2012:14) menyatakan bahwa pasar modal yang terintegrasi menunjukkan pergerakan bersama (comovement) indeks pasar saham yang stabil dalam jangka panjang. Pergerakan bersama indeks harga saham dapat dipengaruhi oleh berbagai hal, seperti fenomena-fenomena yang bersifat global.

Salah satu contohnya adalah saat Bank Sentral China melakukan devaluasi terhadap mata uang negaranya yaitu yuan pada bulan Agustus 2015. Hal tersebut menyebabkan terjadinya penurunan pada nilai tukar mata uang yuan dan berdampak terhadap indeks bursa saham global yang secara umum menunjukkan tren bearish atau mengalami tekanan. Bursa saham Amerika Serikat melemah menyusul pergerakan bursa Asia dimana kecemasan terhadap berlanjutnya devaluasi nilai tukar yuan menjadi salah satu faktor dari kemerosotan bursa. Keputusan devaluasi tersebut memicu tekanan jual pada saham-saham utama dunia.

Pada tahun 2010, seluruh menteri keuangan negara-negara di ASEAN

melaksanakan sebuah pertemuan. Pertemuan tersebut menghasilkan keputusan

untuk membuat peta konsep integrasi keuangan yang bertujuan untuk

menciptakan integrasi ekonomi yang lebih besar pada tahun 2015. Langkah

penting dalam proses ini adalah pengembangan pasar modal jangka panjang

untuk mencapai integrasi lintas negara yang lebih tinggi (Guidi dan Gupta,

2013:266). Hal tersebut memberikan bukti bahwa bursa saham Indonesia

5 berpeluang untuk terintegrasi secara regional dengan bursa saham yang ada di wilayah ASEAN.

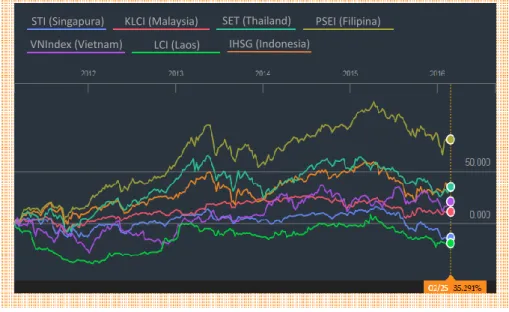

Beberapa fenomena-fenomena tersebut diatas mengindikasikan terjadinya integrasi pasar modal di ASEAN dan hal tersebut menjadi dasar untuk melakukan penelitian mengenai kointegrasi atau hubungan jangka panjang antar bursa yang berada di wilayah ASEAN. Berkaitan dengan pergerakan indeks harga saham, berikut grafik pergerakan indeks bursa saham ASEAN tahun 2011-2016:

Gambar 1.1 Grafik Pergerakan Indeks Bursa Saham ASEAN Sumber : www.bloomberg.com

Berdasarkan grafik diatas, dapat dilihat bahwa terdapat kesamaan tren pergerakan indeks bursa saham di ASEAN. Pada tahun 2012, pergerakan indeks bursa saham ASEAN menunjukkan pergerakan bersama dengan mengalami tren kenaikan. Sebaliknya, pada tahun 2015 terjadi pergerakan yang searah pada indeks bursa saham ASEAN dengan mengalami tren penurunan. Jika pergerakan indeks bursa saham dilihat secara lima tahunan, terdapat satu indeks bursa saham yang mengalami penurunan, yaitu indeks bursa saham STI sebesar 17,05%.

KLCI (Malaysia)

STI (Singapura) SET (Thailand) PSEI (Filipina) LCI (Laos) IHSG (Indonesia)

VNIndex (Vietnam)