BAB II

LANDASAN TEORI

A. Arus Kas

1. Pengertian Laporan Arus Kas

Laporan Arus kas merupakan salah satu bagian dari laporan keuangan yang harus dibuat perusahaan. Laporan ini merupakan revisi darimana uang kas diperoleh dan bagaimana mereka membelanjakannya. Laporan laba rugi suatu perusahaan dapat saja memberikan gambaran bahwa perusahaan tersebut mendapat keuntungan yang tinggi, namun laporan arus kas bisa saja memperlihatkan bahwa perusahaan sebenarnya kekurangan kas. Hal ini menyebabkan investor dan kreditur yang cermat tidak pernah lupa untuk memberikan perhatian yang utama pada laporan arus kas.

Berdasarkan PSAK No. 2 Tahun 2007 yang menyatakan bahwa laporan arus kas harus dibuat sebagai bagian yang tidak terpisahkan dari laporan keuangan untuk setiap periode penyajian laporan keuangan, maka banyak perusahaan lebih memilih membuat laporan arus kas karena lebih informatif.

Menurut Jerry J. Weygandt, Donald E. Kieso dan Paul D.

Kimmel (2008 : 323) laporan arus kas adalah :

6

Laporan yang melaporkan penerimaan kas, pembayaran kas, dan perubahan bersih pada kas yang dihasilkan dari aktivitas oprasi, investasi, dan pendanaan selama satu periode.

Laporan arus kas dinilai banyak memberikan informasi tentang kemapuan perusahaan dalam mendapatkan laba dan kondisi likuiditas perusahaan dimasa yang akan datang dan dapat memberikan inforasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode terentu.

Kas menurut Sofyan Syafri Harahap (2005 : 244) menyatakan kas adalah kas yang bersifat jangka pendek, dan surat-surat berharga lainnya yang sangat lancar yang memenuhi syarat :

1. Setiap saat dapat ditukar dengan dengan kas

2. Tanggal jatuh temponya sangat dekat, kecil resiko perbahan nilai yang disebabkan perubahan terhadap bunga.

Untuk memenuhi setara kas, investasi harus segera dapat diubah menjadi kas dalam jumlah yang telah diketahui tanpa menghadapi resiko perubahan nilai yang signifikan. Karenanya suatu investasi baru dapat memenuhi setara kas hanya jika segera akan jatuh tempo dalam jangka waktu tiga bulan atau kurang dari tanggal perolehannya. Ekuivalen kas merupakan investasi laporan arus kas melaporkan penerimaan kas, pembayaran kas, dan perubahan bersih pada kas yang berasal dari aktivitas operasi, investasi dan pendanaan

7

dari suatu perusahaan selama suatu perusahaan selama periode dalam suatu format yang merekonsiliasi saldo kas awal dan akhir.

2. Tujuan Laporan Arus Kas.

Tujuan utama dari laporan arus kas adalah memberikan informasi mengenai penerimaan dan pembayaran kas suatu kesatuan selama periode.

Tujuan berikutnya adalah untuk memaparkan informasi tentang kegiatan-kegiatan operasi, investasi, dan pendanaan dari suatu entitas selama periode tertentu. Selain itu, laporan arus kas dapat memasok informasi yang memungkinkan para pemakai untuk mengevaluasi perubahaan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas), dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang bisnis.

3. Manfaat dari laporan arus kas

Informasi dalam laporan arus kas akan membantu investor, kreditor dan pihak lain dalam menilai :

a. Kemampuan entitas menghasilkan arus kas masa depan. Tujuan utama dari pelaporan keuangan adalah memberikan informasi yang memungkinkan untuk meramalkan jumlah, waktu dan ketidakpastian dari arus kas masa depan. Dengan memeriksa

8

hubungan antar pos-pos seperti penjualan dan arus kas bersih dari aktivitas operasi, atau arus kas bersih dari aktivitas oprasi dan kenaikan atau penurunan kas adalah mungkin untuk membuat ramalan yang lebih baik mengenai jumlah, waktu dan ketidakpastian arus kas masa depan dibandingkan dengan menggunakan data berdasarkan akrual.

b. Kemampuan entitas untuk membayar dividen dan memenuhi kewajiban. Secara sederhana, jika suatu perusahaan tidak cukup uang kas, karyawan tidak dapat dibayar atau peralatan tidak dapat dibeli. Laporan arus kas menunjukan bagaimana kas digunakan darimana ia datang. Pemberi kerja, kreditor, pemegang saham dan pelanggan terutama harus berkepentingan dengan laporan ini, karena laporan ini saja menunjukan aliran kas dalam suatu perusahaan.

c. Transaksi investasi dan pendanaan kas dan nonkas selama periode itu. Dengan memeriksa aktivitas investasi suatu perusahaan (pembelian atau penjualan aktiva selain dari produk utama) dan transaksi pendanaannya (peminjaman dan pelunasan pinjaman investasi oleh pemilik dan distribusi oleh pemilik), pembaca laporan keuangan dapat memahami lebih baik mengapa aktiva dan kewajiban meningkat atau menurun selama periode itu.

9 4. Klasifikasi Arus Kas

Laporan arus kas mengklasifikasikan penerimaan kas dan pembayaran kas menunjukan aktivitas oprasi, investasi dan pendanaan.

Karakteristik transaksi dan kejadian lain dari setiap jenis aktivitas adalah sebagai berikut :

a. Aktivitas oprasi melibatkan pengaruh kas dari transaksi yang masuk ke dalam penentuan laba bersih, seperti penerimaan kas dari penjualan barang dan jasa dan pembayaran kas kepada pemasok dan karyawan untuk akuisisi persediaan dan beban. Jumlah kas bersih yang diberikan atau digunakan oleh aktivitas oprasi adalah angka pokok di dalam laporan arus kas. Aktivitas oprasi memuat efek arus kas semua yang termasuk di dalam laporan laba rugi.

b. Aktivitas investasi umumnya melibatkan aktiva jangka panjang dan mencakup memberikan dan menagih pinjaman, dan mengakuisisi dan melepaskan investasi dan aktiva jangka panjang yang produktif. Aktiva ini terjadi secara teratur dan menghasilkan penerimaan kas dan pembayaran, namun tidak diklasifikasikan sebagai aktivitas karena mereka hanya menghubungkan secara tidak langsung pada oprasi bisnis sentral sedang berlangsung.

c. Aktivitas pendanaan melibatkan pos-pos kewajiban dan ekuitas pemilik dan mencakup mendapatkan modal dari pemilik dan

10

memberikan kepada mereka investasi kembali dan hasil pengembalian atas investasi mereka.

Beberapa aktivitas investasi dan keuangan mempengaruhi sebuah posisi keuangan entitas namun bukan arus kas entitas selama suatu periode. Sebagai contoh, persyaratan mungkin dibeli dengan wesel tagih atau tanah mungkin diperoleh dengan mengeluarkan saham. Aktivitas investasi non kas dan keuangan seharusnya diungkapkan secara terpisah, baik dalam wesel pada laporan keuangan atau di dalam jadwal yang menemani, namun tidak dalam laporan arus kas itu sendiri.

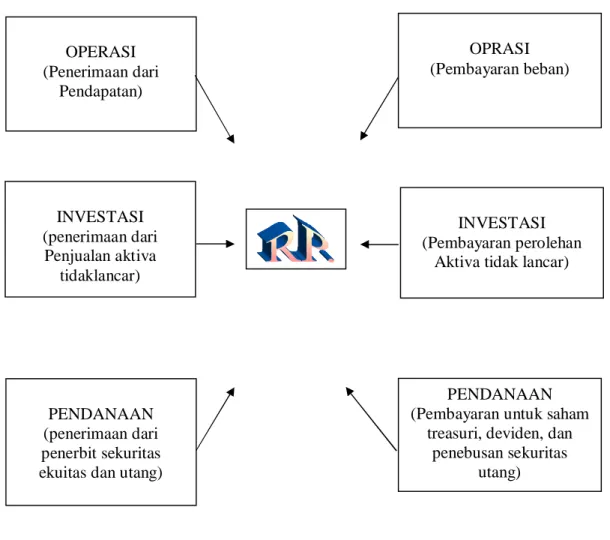

Gambar 1 memperlihatkan tiga kategori arus masuk kas dan arus keluar kas yakni : oprasi, investasi dan pendanaan. Sedangkan Gambar 2-2 mendaftarkan penerimaan-penerimaan kas dan pembayaran-pembayaran kas dalam setiap kalisifikasi tersebut.

11

Kenaikan Kas Penurunan Kas

Sumber : Carl S. Warren, James M. Reeve, dan Philip E. Fess (2006 : 231)

Gambar 2.1 Arus Kas PENDANAAN

(penerimaan dari penerbit sekuritas ekuitas dan utang)

OPERASI (Penerimaan dari

Pendapatan)

INVESTASI (penerimaan dari

Penjualan aktiva tidaklancar)

OPRASI (Pembayaran beban)

INVESTASI (Pembayaran perolehan

Aktiva tidak lancar)

PENDANAAN (Pembayaran untuk saham

treasuri, deviden, dan penebusan sekuritas

utang)

12 Tabel 2.1

Klasifikasi Penerimaan-peneriaan dan pembayaran-pembayaran kas

Jenis-jenis Arus Masuk Kas dan Arus Keluar Kas

Aktivitas operasi

Arus kas Masuk :

Penerimaan kas dari penjualan barang dan jasa

Penerimaan kas dari pengembalian pinjaman (bunga diterima) dan sekuritas saham (dividen diterima)

Arus kas keluar :

Ke pemasok untuk persediaan Ke pegawai untuk jasa Ke pemerintah untuk pajak

Ke pihak yang meminjamkan untuk bunga Ke yang lainnya untuk beban

Aktivitas investasi Arus kas masuk :

Penerimaan kas dari penjualan properti, aktiva tetap dan perlengkapan Penerimaan kas dari penjualan sekuritas utang atau modal entitas lain Penerimaan kas dari perolehan pokok pinjaman kepada entitas lain Arus kas keluar :

Pembayaran kas untuk pembelian properti, pabrik, dan peralatan

Pembayaran kas untuk pembelian sekuritas utang atau saham entitas lain Pembayaran kas untuk pemberian pinjaman kepada entitas lainnya Aktivitas pendanaan

Arus kas masuk :

Penerimaan kas dari penjualan saham biasa

Penerimaan kas dari penerbitan utang (obligasi dan wesel) Arus kas keluar :

Pembayaran kas kepada para pemegang saham sebagai dividen

Pembayaran kas untuk melunasi utang jangka panjang atau membeli kembali modal saham.

Sumber : Jerry J. Weygandt, Donald E. Kieso dan Paul D. Kimmel (2008 : 325)

13

Ada dua metode yang mungkin digunakan di dalam perhitungan dan melaporkan jumlah arus kas bersih dari aktivitas oprasi : metode langsung dan metode tidak langsung. Metode langsung terutama sekali adalah pengajuan item laporan laba rugi kas dengan tujuan pelaporan beberapa banyak kas diterima atau dibayarkan di dalam asosiasi dengan item ini. Sebagai contoh, untuk penjualan item ini didalam laporan laba rugi, ada suatu item yang berhubungan di dalam laporan arus kas yang disebut dengan Kas Ditarik dari Pelanggan karena Harga Pokok Penjualan, item yang berhubungan adalah Kas Dibayar untuk Persediaan. Untuk mempersiapkan bagian aktivitas oprasi dengan menggunakan metode tidak langsung, seseorang harus menyesuaikan setiap item laporan laba rugi untuk efek akrual.

Metode tidak langsung mulai dengan laba bersih sebagaimana dilaporkan pada laporan laba rugi dan menyesuaikan jumlah akrual ini untuk item apapun yang tidak mempengaruhi arus kas. Penyesuaian dua tipe dasar:

1) Pendapatan, biaya dan kerugian yang tidak melibatkan arus masuk atau arus keluar operasi.

2) Penyesuain untuk perubahan di dalam aktiva operasi dan utang yang menunjukan sumber pendapatan non kas dan biaya.

14

Jadi intinya metode tidak langsung mengkalkulasikan dan melaporkan aliran kas dari aktivitas pengoprasian yang mencocokan pendapatan dengan aliran kas, laba bersih disesuaikan terhadap item- item non kas, terhadap pendapatan atau kerugian apapun, dan terhadap perubahan di dalam aktiva dan utang operasi berjalan.

Kedua metode tersebut hanya berlainan dalam hal pelaporan aktivitas-aktivitas operasi. Penyajian aktivitas-aktivitas pendanaan dan investasi tidaklah berbeda di antara kedua metode tadi. Gambar 2.3 memperagakan perbedaan antara metode langsung dan metode tidak langsung

15 Tabel 2.2

Perbandingan antara Metode Langsung dan Metode Tidak Langsung

Metode Langsung Metode Tidak Langsung

Arus kas dari aktivitas operasi Arus kas dari aktivitas operasi

Kas yang diterima dari aktivitas - aktivitas operasi

Laba bersih Kas yang dibayar dari

aktivitas - aktivitas operasi

Penyesuain - penyesuain terhadap laba bersih Kas yang diterima dari

aktivitas - aktivitas investasi

Kas yang diterima dari aktivitas - aktivitas operasi Arus kas dari aktivitas investasi Arus kas dari aktivitas investasi

Kas yang diterima dari aktivitas - aktivitas investasi

Kas yang diterima dari aktivitas - aktivitas investasi Kas yang diterima dari

aktivitas - aktivitas investasi

Kas yang dibayarkan dari aktivitas - aktivitas investas Kas yang diterima dari

aktivitas - aktivitas investasi

Kas yang diterima dari aktivitas - aktivitas investas Arus kas dari aktivitas pendanaan Arus kas dari aktivitas pendanaan

Kas yang diterima dari

aktivitas - aktivitas pendanaan

Kas yang diterima dari aktivitas - aktivitas pendanaan Kas yang dibayarkan dari

aktivitas pendanaan

Kas yang dibayarkan dari aktivitas pendanaan Kas yang diterima dari

aktivitas - aktivitas pendanaan

Kas yang diterima dari aktivitas - aktivitas pendanaan

Sumber : Henry Simamora (2000 : 495)

16

Kedua metode memberikan hasil identik yaitu jumlah arus kas bersih sama yang diberikan (atau digunakan) oleh operasi. Metode tidak langsung dihargai dan digunakan oleh kebanyakan perusahaan karena relatif mudah untuk diterapkan dan merekonsiliasi perbedaan antara laba bersih dan arus kas bersih yang diberikan oleh operasi.

Metode langsung dihargai oleh banyak pemakai laporak keuangan karena melaporkan secara langsung sumber arus kas masuk dan arus keluar kas tanpa penyeseuain secara potensial mengacaukan terhadap laba bersih.

Metode langsung melaporkan sumber-sumber dari kas operasi dan pemakaian kas operasi. Sumber utama kas operasi adalah kas yang diterima dari para pelanggan. Pemakai pokok kas operasi meliputi kas yang dibayarkan kepada para pemasok untuk barang-barang dan jasa yang dibeli perusahaan dan kas yang dibayarkan kepada karyawan dalam bentuk gaji dan upah. Metode langsung mengurangkan dari penjualan-penjualan tunai hanya beban operasi yang mengkonsumsi atau memakai kas. Metode ini mengkonversikan setiap pos pada laporan laba rugi secara langsung kedasar tunai. Metode langsung melaporkan semua penerimaan dan pembayaran operasi. Pembayaran- pembayaran kas dikurangkan dari penerimaan-penerimaan kas. Bagian operasi dari laporan arus kas Juarez Company sebagai berikut :

17 Arus kas dari aktivitas operasi

Penerimaan kas dari pelanggan $978.000 Pembayaran Kas :

Kepada pemasok $678.000

Untuk beban operasi 179.000

Utang pajak penghasilan 24.000 881.000 Kas bersih yang dihasilkan oleh aktivitas operasi $ 97.000

Keunggulan dari metode langsung adalah bawa metode ini melaporkan sumber-sumber dan pemakaian-pemakaian kas dalam laporan arus kas. Kelemahannya adalah bahwa data yang diperlukan mungkin tidak tersedia dengan cepat dan biaya pengumpulan data tersebut kemungkinan mahal pula.

Metode tidak langsung merekonsiliasi laba yang dilaporkan dengan arus kas. Setelah dilakukan penyesuaian terhadap pendapatan- pendapatan dan beban-beban yang tidak memberikan atau memakai kas. Pendapatan penjualan bisa saja lebih besar atau lebih kecil daripada kas yang ditagih dari para pelanggan. Jumlah yang dibayarkan untuk membeli persediaan barang dagangan mungkin juga lebih besar atau lebih kecil daripada biaya pokok penjualan.

Kelemahan metode tidak langsung adalah bahwa metode ini terfokus pada perbedaan antara laba bersih dan arus kas operasi. Dalam hal ini, metode tidak langsung memperlihatkan hubungan diantara laporan laba rugi, neraca dan laporan arus kas. Karena datanya mudah dicari, metode ini biasanya lebih murah daripada metode langsung.

18

Metode tidak langsung bertolak dari dasar akrual laba bersih dan secara tidak langsung menyesuaikan laba bersih untuk pos-pos yang mempengaruhi laba bersih namun tidak melibatkan kas. Metode tidak langsung menyesuaikan laba bersih untuk

(1) perubahan aktiva lancar (selain daripada kas) dan kewajiban jangka pendek, dan

(2) pos-pos yang dimasukan dalam laba bersih namun tidak mempengaruhi kas.

Contoh paling lajim dari beban operasi yang tidak mempengaruhi kas, seperti yang sudah dikemukakan sebelumnya adalah beban penyusutan. Entri jurnal untuk mencatat penyusutan adalah dengan mendebit suatu rekening beban dan mengkredit rekening akumulasi penyusutan. Transaksi ini tidak akan berpengaruh terhadap kas, dan dengan demikian seyogyanya tidak dimasukkan pada waktu mengukur kas dari operasi. Dalam metode tidak langsung, karena laba bersih merupakan titik tolak dalam mengukur arus kas dari kegiatan-kegiatan operasi, maka beban penyusutan haruslah ditambahkan kembali kedalam laba bersih.

5. Format arus kas

Ketiga aktivitas yang dibahas dalam bagian sebelumnya merupakan format umum dari laporan arus kas. Seksi arus kas dari aktivitas operasi selalu tampak pertama kali, diikuti dengan seksi aktivitas investasi dan pendanaan. Masing-masing arus masuk dan arus

19

keluar dari aktivitas investasi dan pendanaan dilaporkan secara terpisah, yaitu dilaporkan secara bruto, bukan netto satu sama lain.

Jadi, arus keluar kas dari pembelian harta dilaporkan secara terpisah dari arus masuk dari penjualan harta. Demikian pula arus kas dari penerbitan hutang dilaporkan terpisah dari arus kas dari penarikannya.

Kenaikan atau penurunan bersih dalam kas yang dilaporkan selama periode itu harus merekonsiliasi saldo kas awal dan akhir sebagaimana yang dilaporkan dalam neraca perbandingan.

20 Tabel 2.3

Format Arus Kas Metode Langsunga

Sumber : Jerry J. Weygandt, Donald E. Kieso dan Paul D. Kimmel (2008 : 346) JUAREZ COMPANY

Laporan Arus Kas – Metode Langsung Untuk Tahun yang berakhir pada 31 Desember 2005

Arus kas dari aktivitas operasi

Penerimaan kas dari pelanggan $ 978.000

Pembayaran kas :

Kepada pemasok $ 678.000

Untuk beban operasi 179.000

Untuk pajak penghasilan 24.000 881.000

Kas bersih yang dihasilkan dari aktivitas operasi 97.000 Arus kas dari aktivitas investasi

Pembelian peralatan (180.000)

Penjualan peralatan 17.000

Kas bersih yang digunakan untuk aktivitas investasi (163.000) Arus kas dari aktivitas pendanaan

Penerbitan utang obligasi 130.000

Pembayaran dividen kas (32.000)

Kas bersih yangdigunakan untuk aktivitas pendanaan 98.000

Kenaikan bersih dari kas 32.000

Kas pada awal periode 159.000

Kas pada akhir periode $ 191.000

Aktivitas investasi dan pendanaan nonkas

Penerbitan utang obligasi untuk membeli tanah $ 60.000

21 Tabel 2.4

Format Arus Kas Metode Tidak Langsunga

Sumber : Jerry J. Weygandt, Donald E. Kieso dan Paul D. Kimmel (2008 : 337) COMPUTER SERVICES COMPANY

Laporan Arus Kas – Metode Tidak Langsung Untuk Tahun yang berakhir pada 31 Desember 2005

Arus kas dari aktivitas operasi

Laba bersih $ 145.000

Penyesuaian untuk merekonsiliasi laba bersih ke kas Bersih yang dihasilkan oleh aktivitas operasi :

Beban depresiasi $ 9.000

Kerugian atas penjualan peralatan 3.000

Penurunan piutang usaha 10.000

Kenaikan persediaan barang dagang (5.000) Kenaikan beban dibayar dimuka (4.000)

Kenaikan utang usaha 16.000

Penurunan utang pajak penghasilan (2.000) 27.000 Kas bersih yang dihasilkan dari aktivitas operasi 172.000 Arus kas dari aktivitas investasi

Pembelian bangunan (120.000)

Pembelian peralatan (25.000)

Penjualan peralatan 4.000

Kas bersih yang digunakan untuk aktivitas investasi (141.000) Arus kas dari aktivitas pendanaan

Penerbitan saham biasa 20.000

Pembayaran dividen kas (29.000)

Kas bersih yangdigunakan untuk aktivitas pendanaan (9.000)

Kenaikan bersih dari kas 22.000

Kas pada awal periode 33.000

Kas pada akhir periode $ 55.000

Aktivitas investasi dan pendanaan nonkas

Penerbitan utang obligasi untuk membeli tanah $ 110.000

22

6. Penyusunan dan Penyajian Laporan Arus Kas

Informasi dasar untuk menyiapkan ketiga bahan dari laporan arus kas datang dari bagian neraca dan laporan laba rugi berikut ini : a. Kegiatan operasi – Laporan laba rugi dan aktiva lancar dan

kewajiban lancar

b. Kegiatan aktivitas – Aktivitas jangka panjang

c. Kegiatan pendanaan – Utang jangka panjang dan ekuitas

Penyiapan laporan laba rugi yang lengkap tidak dilakukan sampai setiap item laporan laba rugi dipertimbangkan secara seksama, semua perubahan dalam item-item neraca telah dijelaskan, dan perubahan bersih dalam nilai kas telah dengan tepat direkonsiliasi.

Lima langkah umumnya dibutuhkan di dalam mempersiapkan sebuah laporan lengkap tentang arus kas :

a. Menentukan perubahan dalam kas (termasuk ekuivalen kas). Hal ini secara sederhana merupakan perbedaan antara saldo kas awal dan akhir selama periode yang dianalisis. Perubahan di dalam kas adalah jumlah target – Laporan arus kas tidak dilakukan sama dengan perubahan bersih dalam kas.

b. Menentukan kas bersih yang diberikan oleh (digunakan dalam) aktivitas operasi. Langkah ini membutuhkan analisis item laporan keuangan masing-masing dan perubahan (awal tahun hingga akhir tahun) dalam semua aktiva operasi lancar dan utang operasi.

23

c. Menentukan kas bersih yang diberikan oleh (digunakan dalam) investasikan aktivitas. Langkah ini membutuhkan analisis perubahan (awal tahun hingga akhir tahun) dalam semua aktiva tidak lancar sebagaimana juga perubahan di dalam semua aktiva lancar non operasi.

d. Menentukan kas bersih yang diberikan oleh (digunakan dalam) mendanai aktivitas. Langkah ini membutuhkan analisis perubahan (awal tahun hingga akhir tahun) di dalam utang tidak lancar, semua akun modal sendiri (equity) dan semua utang non operasi.

e. Mempersiapkan laporan formal arus kas. diklarifikasikan menurut operasi, investasi, dan aktivitas keuangan. Transaksi investasi non kas signifikan dan keuangan seharusnya tidak dilaporkan di dalam laporan arus kas namun seharusnya diungkapkan secara terpisah.

a. Penentuan Arus Kas dari Aktivitas-aktivitas Operasi – Metode Langsung

Metode langsung mengkonversikan pos-pos rugi dari dasar akrual ke dasar kas atau tunai. Rekening-rekening yang terlibat semuanya aktiva lancar atau kewajiban jangka pendek. Laporan bertitik tolak dari penerimaan-penerimaan kas dari penjualan dan potongan pembayaran kas untuk pembelian, beban operasi, pembayaran bunga dan pajak penghasilan agar didapat arus kas bersih dari aktivitas-aktivitas operasi. Skedul berikut

24

memperlihatkan rekening-rekening neraca mana saja yang berhubungan dengan pos-pos pada laporan keuangan lainnya :

Tabel 2.5

Hubungan Neraca dengan Laporam keuangan lainnya : Pos-pos Laporan Laba

Rugi

Rekening-rekening

Neraca yang Berhubungan

Arus Kas dari aktivitas- aktivitas Operasi

Penjalan

Biaya Pokok Penjualan

Beban-beban operasi dan pajak

Piutang Dagang

Utang Dagang dan persediaan barang dagangan

Kewajiban terutang dan beban dibayar dimuka

Kas yang diterima dari para pelanggan

Kas yang dibayarkan untuk barang dagangan Kas yang dibayarkan untuk beban operasi

Sumber : Henry Simamora (2000 : 505)

Tabel berikut memperlihatkan bagaimana pos-pos laporan laba rugi terpengaruh oleh rekening-rekening neraca :

25 Tabel 2.6

Hubungan pos-pos laba rugi dengan neraca

Sumber : Henry Simamora (2000 : 506)

b. Penentuan Arus Kas dari Aktivitas-aktivitas Operasi – Metode Tidak Langsung

Metode tidak langsung berawal dari laba bersih dan mengkonversikannya menjadi kas bersih yang disediakan oleh aktivitas-aktivitas operasi. Aplikasi metode tidak langsung tidak mensyaratkan pembuatan penyesuaian untuk setiap ítem dalam laboran laba rugi (sebagaimana halnya dalam metode tidak langsung), namun hanya peyesuain-penyesuaian yang diperlukan

Dasar akrual Dasar kas (arus

kas aktivitas- aktivitas operasi) Penjualan

Biaya pokok

penjualan

Beban-beban operasi

+ Penurunan atau – kenaikan dalam piutang dagang

+ Kenaiakan atau – Penurunan dalam persediaan barang

Dan + Penurunan atau – Kenaikan dalam

utang dagang

+ Penurunan atau – Kenaiakan dalam kewajiban terutang

Dan/ atau

+ Kenaiakan atau – Penurunan beban dibayar dimuka.

=

=

Kas yang diterima

dari para

pelanggan

Kas yang

dibayarkan untuk barang dagangan

Kas yang

dibayarkan untuk beban operasi Beban-beban operasi bukan kas (seperti beban penyusustan dan beban amortisasi), pendapatan, keuntungan, dan kerugian dikurangi hinggá nol dalam laporan keuangan dasar kas

26

untuk mengkonversikan laba bersih menjadi arus kas dari aktivitas- aktivitas operasi. Metode tidak langsung terfokus pada pos-pos dari laboran laba rugi yang harus disesuaikan untuk merekonsiliasi laba bersih dengan arus kas bersih dari aktivitas-aktivitas operasi. Pos- pos tersebut terdiri atas dua kategori. Kategori pertama ádalah pos- pos yang muncul pada laboran laba rugi namun tidak mengakibatkan pengeluaran kas (cash outlay) ataupun penerimaan kas (cash receipt). Contoh-contohnya adalah beban penyusutan dan untung (gains) serta rugi (losses). Kategori kedua adalah aktiva lancar dan kewajiban jangka pendek yang saldo-saldonya berubah selama periode akuntansi. Rekening-rekening tersebut harus lah dianalisis pengaruhnya terhadap kas. Di bawah metode tidak langsung, jumlah arus kas dari aktivitas-aktivitas operasi dihitung sebagai berikut :

Laba bersih akrual

+ atau – Perubahan-perubahan aktiva lancar bukan kas dan rekening- rekening kewajiban jangka pendek

+ Beban-beban dan kerugian-kerugian yang tidak mempengaruhi kas - Pendapatan-pendapatan dan keutungan-keuntungan yang tidak

mempengaruhi kas

= Arus kas dari aktivitas-aktivitas operasi

27

Akuntansi Dasar Akrual Akuntansi Dasar Kas/Tunai

Mengeliminasi pendapatan bukan tunai

Mengeliminasi beban bukan tunai Sumber : Henry Simamora (2000 : 508)

Gambar 4

Laba Bersih Versus Aktivitas-aktivitas Operasi Pendapatan yang

diterima

Laba bersih

Beban yang dikeluarkan

Kas bersih yang disediakan oleh Aktivitas-aktivitas operasi.

28 Tabel 2.7

Penyesuaian Perubahan-perubahan Aktiva Lancar dan Kewajiban Lancar Untuk perubahan-perubahan dalam

aktiva lancar dan kewajiban jangka pendek

Membuat penyesuaian-penyesuaian berikut untuk mengkonversikan laba bersih dasar akrual ke laba bersih dasar kas.

Tambah Kurang

Piutang dagang

Persediaan barang dagangan Beban-beban dibayar dimuka Utang dagang

Kewajiban terutang

Menurun Menurun Menurun Meningkat Meningkat

Meningkat Meningkat Meningkat Menurun Menurun Sumber : Henry Simamora (2000 : 509)

Semua perubahan rekening-rekening aktiva lancar akan dilakukan dengan cara yang sama. Semua perubahan rekening-rekening kewajiban jangka pendek membutuhkan perlakuan yang sama berlawanan dari perubahan- perubahan aktiva lancar.

Contoh kasus : Neraca komparatif perusahaan Dowling Company per 31 Desember 2006 dan 2007 adalah sebagai berikut :

29 Tabel 2.8 Dowling Company Neraca Komparatif 31 Desember 2006 dan 2007

2007 2006

Aktiva Kas

$ 140.350 $ 95.900

Piutang usaha (bersih) 95.000 102.300

Persediaan 165.200 157.900

Beban dibayar dimuka 6.240 5.860

Investasi (jangka panjang) 35.700 84.700

Tanah 75.000 90.000

Bangunan 375.000 260.000

Akumulasi penyusutan-bangunan (71.300) (58.000)

Mesin dan peralatan 428.3000 428.300

Akumulasi penyusutan-mesin dan peralatan (148.000) (138.000)

Paten 58.000 65.000

Total aktiva $ 1.159.290 $ 1.093.660 Kewajiban dan Ekuitas Pemegang saham

Utang usaha (Kreditor barang dagangan) $ 43.500 $ 46.700 Beban yang masíh harus dibayar (beban operasi) 14.000 12.500

Utang pajak penghasilan 7.900 8.400

Utang dividen 14.000 10.000

Wesel bayar hipotek, jatuh tempo tahun 2017 40.000 0

Utang obligasi 150.000 250.000

Saham biasa, nominal $30 450.000 375.000

Agio – saham biasa 66.250 41.250

Laba ditahan 373.640 349.810 Total kewajiban dan ekuitas pemilik $ 1.159.290 $ 1.093.660 Sumber : Carl S. Warren, Jams M. Revee, dan Philip E. Fees (2006 :265-267)

30 Tabel 2.9 Dowling Company Lapoaran Laba Rugi

Untuk Tahun yang berakhir Tanggal 31 Desember 2007

Sumber : Carl S. Warren, James M. Reeve, dan Philip E. Fess (2006 : 266)

Informasi tambahan :

a. Menjual tanah dengan harga peroleh $ 15.000 sebesar $ 15.000 b. Menerbitkan wesel hipotek sebesar $ 40.000

c. Mendirikan bangunan senilai $ 115. 000

d. Menerbitkan 2500 lembar saham biasa pada harga $ 40 untuk melunasi utang obligasi

e. Dividen Tunai yang di umumkan adalah $ 74. 670

Penjualan $ 1. 100.000

Harga pokok penjualan 710.000

Laba Kotor $ 390.000

Beban operasi :

Beban penyusutan $ 23.500

Amortisasi paten 7.000

Beban operasi lainnya 196.000

Total beban operasi 226.500

Laba operasi $ 163.500

Pendapatan lain-lain :

Keuntungan atas penjualan investasi $ 11.000 Beban lain-lain :

Beban bunga 26.000 (15.000)

Laba sebelum pajak penghasilan $ 148.500

Beban pajak penghasilan 50.000

Laba bersih $ 98.000

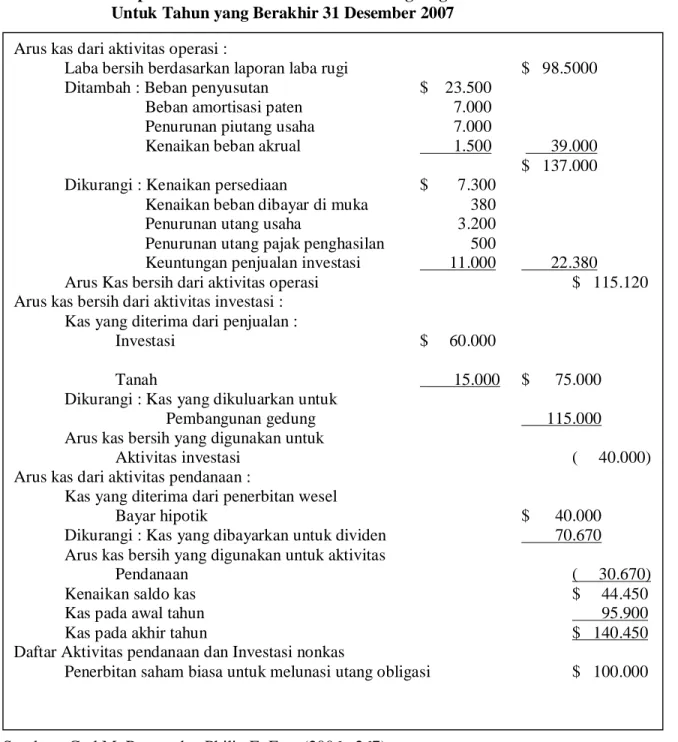

31 Laporan Arus Kas Metode Tidak Langsung

Tabel 2.10 Dowling Company

Laporan Arus Kas – Metode Tidak Langsung Untuk Tahun yang Berakhir 31 Desember 2007

Sumber : Carl M. Reeve, dan Philip E. Fess (2006 : 267) Arus kas dari aktivitas operasi :

Laba bersih berdasarkan laporan laba rugi $ 98.5000 Ditambah : Beban penyusutan $ 23.500

Beban amortisasi paten 7.000 Penurunan piutang usaha 7.000

Kenaikan beban akrual 1.500 39.000

$ 137.000 Dikurangi : Kenaikan persediaan $ 7.300

Kenaikan beban dibayar di muka 380 Penurunan utang usaha 3.200 Penurunan utang pajak penghasilan 500

Keuntungan penjualan investasi 11.000 22.380

Arus Kas bersih dari aktivitas operasi $ 115.120

Arus kas bersih dari aktivitas investasi : Kas yang diterima dari penjualan :

Investasi $ 60.000

Tanah 15.000 $ 75.000

Dikurangi : Kas yang dikuluarkan untuk

Pembangunan gedung 115.000

Arus kas bersih yang digunakan untuk

Aktivitas investasi ( 40.000)

Arus kas dari aktivitas pendanaan :

Kas yang diterima dari penerbitan wesel

Bayar hipotik $ 40.000

Dikurangi : Kas yang dibayarkan untuk dividen 70.670 Arus kas bersih yang digunakan untuk aktivitas

Pendanaan ( 30.670)

Kenaikan saldo kas $ 44.450

Kas pada awal tahun 95.900

Kas pada akhir tahun $ 140.450

Daftar Aktivitas pendanaan dan Investasi nonkas

Penerbitan saham biasa untuk melunasi utang obligasi $ 100.000

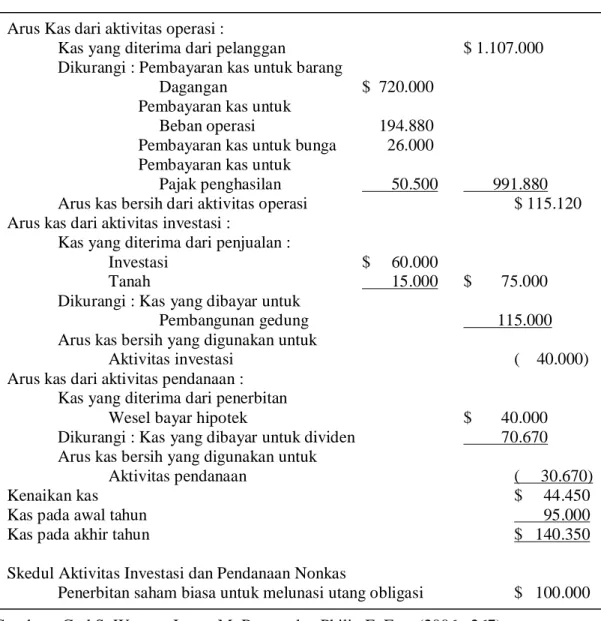

32 Laporan Arus Kas Metode Langsung

Tabel 2.11 Dowling Company

Laporan Arus Kas – Metode Langsung Untuk Tahun yang Berakhir 31 Desember 2007

Sumber : Carl S. Warren, James M. Reeve, dan Philip E. Fess (2006 : 267) Arus Kas dari aktivitas operasi :

Kas yang diterima dari pelanggan $ 1.107.000 Dikurangi : Pembayaran kas untuk barang

Dagangan $ 720.000

Pembayaran kas untuk

Beban operasi 194.880 Pembayaran kas untuk bunga 26.000 Pembayaran kas untuk

Pajak penghasilan 50.500 991.880 Arus kas bersih dari aktivitas operasi $ 115.120 Arus kas dari aktivitas investasi :

Kas yang diterima dari penjualan :

Investasi $ 60.000

Tanah 15.000 $ 75.000

Dikurangi : Kas yang dibayar untuk

Pembangunan gedung 115.000

Arus kas bersih yang digunakan untuk

Aktivitas investasi ( 40.000)

Arus kas dari aktivitas pendanaan : Kas yang diterima dari penerbitan

Wesel bayar hipotek $ 40.000

Dikurangi : Kas yang dibayar untuk dividen 70.670 Arus kas bersih yang digunakan untuk

Aktivitas pendanaan ( 30.670)

Kenaikan kas $ 44.450

Kas pada awal tahun 95.000

Kas pada akhir tahun $ 140.350

Skedul Aktivitas Investasi dan Pendanaan Nonkas

Penerbitan saham biasa untuk melunasi utang obligasi $ 100.000

33 B. Produktivitas Operasional

Produktivitas operasional perushaan didefinisikan sebagai kemampuan organisasi perusahaan dalam mempergunakan input untuk menawarkan output yang dihasilkannya dengan kualitas sesuai dengan harapan dari konsumen. (Mulyadi, 2007 : 325)

Masyarakat sering menilai keberhasilan para manajer produksi dan operasi dari produktivitas perusahaan mereka. Peningkatan produktivitas secara esensial adalah misi para manajer produksi dan operasi.

Produktivitas menjadi faktor yang sangat penting karena dapat menggambarkan kinerja ekonomis dari perusahaan tersebut.

Dalam hal ini yang dimaksudkan kinerja ekonomis dari perusahaan tersebut meliputi dua hal yaitu kinerja operasional dan kinerja keuangan.

Kinerja operasional dinilai berdasarkan proses yang sesungguhnya (aliran input–proses–aliran output berupa service) sedangkan kinerja keuangan

dinilai berdasarkan aliran keluar dan masuknya dana. Terlihat jelas bahwa kinerja operasional yang melibatkan konsumen secara langsung dalam perusahaan merupakan faktor yang sangat menentukan.

Demikian pula produktivitas operasional merupakan faktor yang harus selalu diawasi dan dipertahankan kinerjanya. Meningkatkan produktivitas dianggap penting dengan alasan membantu menjaga biaya agar tetap rendah. Rendahnya biaya memungkinkan mendapatkan profit yang lebih tinggi atau kemampuan untuk menjual jasa atau produk dengan harga yang lebih rendah. Perusahaan yang mampu menjual barang dengan harga lebih rendah akan sangat menentukan posisinya terutama dalam segment pasar yang cukup sensitif terhadap harga.

34

Produktivitas merupakan konsep yang berbeda dengan efektivitas.Perbedaan efektivitas dan produktivitas dapat dijelaskan bahwa efektivitas menunjukkan kemampuan organisasi untuk mencapai suatu tujuan, sedangkan produktivitas lebih focus pada hubungan antara output dan input.

Peningkatan produktivitas tidak berarti sekaligus meningkatkan efektivitas organisasi.

Suatu kegiatan operasional perusahaan adalah kegiatan rutin yang dilakukan pada suatu organisasi usaha dalam menjalankan aktivitasnya mengelola input yang dimilikinya untuk menghasilkan output.

Berdasarkan uraian diatas, dapat disimpulkan bahwa produktivitas operasional perusahaan adalah kemampuan suatu unit organisasi / perusahaan dalam menjalankan aktivitas operasionalnya untuk mengelola input yang dimilikinya dan menghasilkan output yang sesuai dengan standar yang telah ditetapkan.

C. Penilaian Produktivitas Operasional Perusahaan

Laporan arus kas melaporkan penerimaan kas, pembayaran kas dan perubahan bersih pada kas yang berasal dari aktivitas operasi, investasi dan pendanaan dari satu perusahaan selama statu periode dalam statu format yang merekonsiliasi saldo awal dan akhir.

Produktivitas dalam kaitannya dengan Laporan Arus Kas ádalah kemampuan perusahaan dalam menghasilkan kas dan setara kas (Garrison Noreen, 2007 : 745)

Terhadap penilaian produktivitas oprasional perusahaan dalam hubungannya dengan Laporan Arus Kas ádalah sebagai berikut :

35

1. Pengaruh Laba bersih dalam aktivitas operasi pada Laporan Arus Kas Metode Tidak Langsung.

a. Laporan laba rugi sebuah perusahaan mencerminkan transaksi- transaksi dan kejadian yang membentuk aktivitas-aktivitas operasi perusahaan. Aktivitas-aktivitas operasi (operating activities) adalah penghasilan utama pendapatan perusahaan dan aktivitas lainnya yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

b. Aktivitas-aktivitas operasi melibatkan transaksi-transaksi pembelian atau produksi barang-barang dan jasa serta penjualan dan distribuís barang-barang dan jasa tersebut kepada pelanggan.

c. Aktivitas-aktivitas operasi menyebabkan kenaikan pada transaksi- transaksi dan kejadian-kejadian yang masuk ke dalam perhitungan laba bersih.

d. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari kegiatan-kegiatan usahanya perusahaan dapat mebuahkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Aktivitas-aktivitas operasi memperlihatkan pengaruh kas dari pendapatan dan beban dari transaksi-transaksi. Terdapat perbedaan antara “pendapatan dan beban” dengan “pengaruh-pengaruh kas” yang mendasari suatu transaksi. Contohnya pada penjualan kredit. Dalam

36

laporan laba rugi, penjualan kredit diakui sebagai pendapatan pada saat terjadi penjualan. Pengaruh kas dari suatu penjualan kredit terjadi di kemudian hari yakni pada saat kas ditagih dari pelanggan.

Perbedaan waktu seperti itu sering pula muncul di anatara pengakuan suatu beban dan pengeluaran kas yang berkaitan. Dengan demikian, laporan laba rugi mengukur profitabilitas sebuah perusahaan tanpa memperhatikan kapan kas diterima atau dibayarkan. Aktivitas- aktivitas operasi dari laporan arus kas menyajikan informasi tambahan menyangkut kegiatan-kegiatan perusahaan dengan cara memaparkan penerimaan dan pengeluaran kas yang berkaitan.

Laba bersih yang dihasilkan suatu perusahaan belum menjamin bahwa perusahaan tersebut memiliki kas yang cukup. Untuk menjalankan operasi, melakukan investasi dan membayar hutang, preusan bener-bener harus memiliki kas dan bukannya laba bersih.

Karena itu, Amat penting analisis sejauh mana efisiensi preusahaan dalam mengelola kasnya.

2. Arti Penting Arus Kas dari Aktivitas-aktivitas Operasi dalam menilai produktivitas oprasional Preusahaan.

Jumlah kas yang dihasilkan melalui aktivitas-aktivitas operasi terutama penting bagi manajemen karena penjualan yang berhasil dari jasa atau persediaan perusahaan merupakan prasayarat bagi perusahaan yang going cocern. Dalam jangka panjang, sebuah perusahaan

37

semestinya menghasilkan arus kas bersih positif dari kegiatan-kegiatan operasinya apabila perusahaan itu ingin tetap berjalan. Sebuah perusahaan dengan arus kas negatif dari kegiatan-kegiatan usahanya tidak akan sanggup menghasilkan kas dari sumber-sumber lainnya.

Pada intinya, kemampuan sebuah perusahaan untuk menghasilkan kas melalui aktivitas-aktivitas pendanaan sangatlah tergantung pada kebolehannya menghasilkan kas dari kegiatan-kegiatan usaha normalnya. Para kreditor dan pemegang saham akan ragu-ragu untuk menanamkan modalnya ke dalam sebuah perusahaan yang tidak menghasilkan kas yang mencakup dari aktivitas-aktivitas operasinya untuk memastikan pembayaran yang tepat waktu dari kewajiban yang jatuh tempo, bunga dan dividen.

Menurut Arthur J. Keown et al. (2000 : 672) Motif memegang kas dikelompokan kedalam tiga kategori :

a. Motif Trensaksi

Saldo dipegang untuk motif transaksi memungkinkan perusahaan untuk memenuhi kebutuhan kas yang muncul dalam kegiatan bisnis biasa

b. Motif Pencegahan

Saldo pencegahan adalah stok penahan untuk aset cair. Motif memegang kas ini berhubungan dengan mempertahankan saldo untuk digunakan untuk memenuhi kebutuhan yang mungkin tapi belum jelas.

c. Motif Spekulatif

Kas dipegang untuk tujuan spekulatif untuk mengambil keuntungan situasi potensial menghasilkan laba.

Laporan arus kas melaporkan penerimaan dan pengeluaran kas entitas selama periode tertentu dariamana kas datang dan bagai

38

mana dibelanjakannya. Informasi ini tidak bisa dipelajari dengan sendirinya dari laporam keuangan yang lain. Laporan arus kas merupakan salah satu bagian dari laporan keuangan yang harus dibuat perusahaan. Laporan ini merupakan revisi dariaman uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya, tujuan dari ketiga laporan keuangan yang dibuat perusahaan. Laporan laba rugi, neraca, dan laporan arus kas untuk membantu investor dan kreditur dalam membuat keputusan yang berkaitan dengan perusahaan, laporan laba rugi statu perusahaan dapat saja memberikan gambaran bahwa perusahaan sebenarnya kekurangan uang kas. Hal ini menyebabkan investor dan kreditur yang cermat tidak pernah lupa untuk memberikan perhatian yang utama pada laporan arus kas.

Laporan aru kas bermanfaat secara internal bagi manajemen dan secara eksternal bagi para pemodal dan kreditor. Manajemen memakai laporan arus kas untuk menilai liquiditas, menentukan kebijakan deviden dan mengevaluasi imbas dari keputusan-keputusan kebijakan pokok yang menyangkut investasi dan pendanaan. Dengan kata lain, manajemen dapat memakai laporan arus kas untuk menentukan apakah dibutuhkan pendanaan jangka pendek untuk membayar kewajiban-kewajiban jangka pendek, untuk menentukan apakah manajemen perlu menaikan atau menurunkan deviden dan untuk merencanakan kebutuhan-kebutuhan investasi dan pendanaan.

Disamping itu, apabila perusahaan pernah mengalami kekurangan

39

dana, manajemen dapat memakai laporan arus kas untuk menentukan mengapa kekurangan dana itu sampai terjadi.

Dalam kaitan itu, dengan membaca informasi keuangan para pengambil keputusan akan dapat menilai potensi dan produktivitas operasi perusahaan. Penilaian ini dimaksudkan untuk menaksir kemampuan perusahaan untuk mendapatkan prestasi yang lebih baik, untuk mendapatkan kas lebih banyak, dan dapat mengkonversikan laba bersih menjadi kas pada masa yang akan datang. Kemampuan ini disebut kemampuan mendapatkan laba merupakan kemampuan perusahaan untuk mencapai tujuan akhirnya yaitu untuk mendapatkan kas yang maksimum untuk diberikan lepada pemilik perusahaan.

Para pembaca laporan keuangan dari perusahaan yang sudah go public menilai kemampuan perusahaan mendapatkan laba setiap

hari. Harga saham di pasar merupakan gambaran dari gabungan hasil penilaian mereka terhadap kemampuan perusahaan mendapatkan laba dan kemampuan untuk membayar dividen. Seiring dengan perjalanan waktu, perusahaan menunjukan keberhasilannya dan dividen dibayar.

Informasi tentang laba yang lalu juga penting untuk menilai kemampuan laba perusahaan, kecuali jika keadaaan masa lalu tidak valid menggambarkan masa yang akan datang.

Laporan keuangan harus dapat memberikan informasi kepada pembaca sebagai dasar untuk meramalkan, membandingkan, dan menilai kemampuan perusahaan untuk mendapatkan laba. Inforamsi

40

ini harus didesain untuk dapat memberikan desempatan lepada para pembaca laporan keuangan merupakan pertimbangannya dan keinginannya berdasarkan informasi tambahan, khususnya kejadian- kejadian yang sedang berlangsung. Laporan keuangan bukan merupakan media yang ideal untuk melaporkan perkembangan terakhir, karena laporan keuangan ini disajikan secara periodik dengan cara yang sistematis dan menyeluruh. Kejadian tertentu yang merupakan dasar pengambilan keputusan ekonomi tentang suatu perusahaan mungkin sudah menjadi pengetahuan umum sebelum perusahaan memasukannya didalam laporan keuangan. Jadi laporan keuangan tidak dimaksudkan untuk menyampaikan seluruh informasi yang dapat mempengaruhi keputusan ekonomi. Tetapi dia berguna menilai kemampuan perusahaan mendapatkan laba.

Laba bersih sebagaimana dilaporkan dalam laporan keuangan telah menjadi dan mungkin akan menjadi kriteria utama yang paling penting dalam menilai dan kemampuan perusahaan untuk mendapatkan laba dan mencapai tujuannya. Laba dari perusahaan selama perusahaan berjalan diukur dengan menghitung perbedaan antara jumlah kas akhir periode operasinya dengan jumlah kas awal berdirinya disesuaikan dengan jumlah yang dibayarkan pada pemilik atau dana yang mereka setorkan.

Pengetahuaan tentang pengukuran yang berbeda-beda atas laba bersih suatu perusahaan mungkin berguna untuk berbagai tujuan,

41

tetapi akan lebih baik jika terdapat suatu konsep laba bersih yang bersifat menyeluruh untuk tujuan pelaporan eksternal. Tujuan utama pelaporan laba adalah untuk memberikan informasi yang berguna bagi mereka yang paling berkepentingan dengan laporan keuangan. Tetapi tujuan yang lebih khusus harus dirinci untuk lebih memahami pelaporan laba. Salah satu tujuan dasar yang dianggap paling penting bagi semua pemakai laporan keuangan adalah untuk membedakan anatara modal diinvestasikan dan laba antara stok dan arus keuangan sebagai bagian dari proses akuntansi deskriptif. Tujuan yang lebih khusus meliputi penggunaan laba sebagai pengukuran efisiensi manajemen, penggunaan angka laba historis untuk membantu meramlkan keadaan usaha dan distribusi dividen dimasa yang akan datang dan penggunaan laba sebagai pengukur keberhasilan sebagai pedoman pengambil keputusan manajerial di masa yang akan datang.