BAB II

LANDASAN TEORI

II.1 Jurnal Umum

Menurut Soemarso, “Penjurnalan adalah pencatatan transaksi dalam jurnal. Jurnal adalah formulir khusus yang digunakan untuk mencatat secara kronologis transaksi-transaksi yang terjadi dalam perusahaan menurut nama perkiraan dan jumlah barang yang harus didebet dan dikredit”. (2004, h.94) Menurut Mulyadi, “Jurnal adalah catatan akuntansi permanen yang pertama digunakan untuk mencatat transksi keuangan perusahaan”. (2005, h.101) Berdasarkan pengertian tersebut maka dapat disimpulkan bahwa jurnal umum adalah alat untuk mencatat transaksi yang dilakukan oleh perusahaan berdasarkan urutan waktu terjadinya.

II.2 Buku Besar

Menurut Soemarso, ”Buku besar adalah kumpulan dari akun-akun yang saling berhubungan dan merupakan satu kesatuan tersendiri”. (2004, h.68) Menurut Mulyadi, “Buku besar merupakan kumpulan rekening-rekening yang digunakan untuk menyortasi dan meringkas informasi yang telah dicatat dalam jurnal”. (2005, h.121) Berdasarkan pengertian tersebut maka dapat disimpulkan bahwa buku besar adalah kumpulan akun-akun yang saling berhubungan dan digunakan untuk memilih dan meringkas informasi yang telah dicatat dalam jurnal. Setelah bukti transaksi dicatat dalam jurnal, selanjutnya adalah memindahkan data yang terdapat dalam jurnal ke dalam perkiraan-perkiraan yang bersangkutan di buku besar. Tahap ini disebut pemindahbukuan (posting) ke buku besar.

8 II.3 Laporan Keuangan

Laporan keuangan merupakan hal penting yang wajib dimiliki oleh setiap organisasi, baik perusahaan yang berorientasi pada laba maupun organisasi nirlaba. Menurut Weygandt, Kieso, dan Kimmel (2011), akuntansi adalah sebuah sistem informasi yang dapat mengindentifikasikan, mencatat, dan mengkomunikasikan transaksi-transaksi ekonomi dari suatu organisasi kepada pihak-pihak yang berkepentingan. Menurut Harahap (2010, h.105), ”Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu”. Sedangkan menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (Revisi 2009, h.5, par.9), “Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”. Berdasarkan ketiga uraian tersebut dapat disimpulkan bahwa laporan keuangan merupakan bentuk pertanggungjawaban keuangan perusahaan atas suatu aktivitas dalam menilai kondisi keuangan perusahaan.

Menurut PSAK No.1 (Revisi 2009, h.5, par.9), “Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi”. Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aset, kewajiban, dan ekuitas. Sedangkan unsur yang

berkaitan dengan pengukuran kinerja dalam laporan laba

rugi adalah pendapatan dan beban. Laporan perubahan posisi keuangan biasanya mencerminkan berbagai unsur laporan laba rugi dan perubahan dalam berbagai unsur neraca.

Dengan tidak melakukan pembukuan, pemilik dan manajer UMKM tidak akan mampu untuk mengelola badan usaha secara baik akibat minimnya informasi yang ada serta diragukannya reliabilitas dari informasi yang dimilikinya. (Darmadji: 2007, h.200) Menurut PSAK No.1 (Revisi 2009, h.5, par.9), “Dalam rangka mencapai tujuan laporan keuangan, laporan keuangan menyajikan informasi mengenai entitas yang meliputi: asset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas”. Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

Laporan keuangan harus dapat menyajikan laporan yang akurat mengenai kondisi keuangan perusahaan dan laporan tersebut harus terbebas dari salah saji baik yang bersifat material maupun immaterial, dimana laporan tersebut dapat membantu pihak–pihak yang memanfaatkan laporan keuangan untuk dapat mengambil tindakan yang diperlukan sehubungan dengan hasil laporan pada periode tertentu.

II.4 Elemen Laporan Keuangan

Laporan keuangan adalah bagian dari proses pelaporan keuangan. Berdasarkan SAK ETAP (IAI: 2009, h.17, par.3.12), laporan keuangan entitas meliputi :

1. Neraca;

2. Laporan laba rugi;

3. Laporan perubahan ekuitas yang juga menunjukkan: i. Seluruh perubahan dalam ekuitas, atau

ii. Perubahan ekuitas selain perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik;

10 5. Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang

signifikan dan informasi penjelasan lainnya.

Adapun penjelasan mengenai masing-masing elemen laporan keuangan yaitu: II.4.1 Neraca

Neraca adalah adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan entitas tersebut pada akhir periode tersebut. Berdasarkan SAK ETAP (IAI: 2009, h.19, par.4.2), sedikitnya pos-pos yang disajikan dalam neraca harus mencakup pos-pos sebagai berikut:

a. Kas dan setara kas;

b. Piutang usaha dan piutang lainnya; c. Persediaan;

d. Properti investasi; e. Aset tetap;

f. Aset tidak berwujud;

g. Utang usaha dan utang lainnya; h. Aset dan kewajiban pajak; i. Kewajiban estimasi; j. Ekuitas.

II.4.2 Laporan Laba Rugi

Laporan laba rugi adalah suatu bentuk laporan keuangan sistematis yang menyajikan informasi hasil usaha perusahaan yang isinya terdiri dari pendapatan usaha dan beban usaha yang diperoleh oleh suatu perusahaan selama periode tertentu. Laporan laba rugi menggambarkan kemampuan perusahaan dalam menghasilkan laba ataupun kerugian dalam suatu periode tertentu. Laporan laba rugi mempunyai dua unsur yaitu pendapatan dan beban, yaitu:

a. Penghasilan Adalah “Kenaikan manfaat ekonomi selama suatu periode akutansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan

kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal”. (Budiartha: 2008, h.2) Pendapatan timbul dalam pelaksanaan aktivitas perusahaan seperti penjualan barang dagang, penghasilan jasa (fee), pendapatan bunga dan lainnya. b. Beban

Adalah “Biaya yang telah memberikan manfaat dan sekarang telah habis. Biaya yang belum dinikmati yang dapat memberikan manfaat di masa akan datang dikelompokkan sebagai aset. Biaya ini dimasukkan ke dalam laporan laba rugi, sebagai pengurangan dari pendapatan”. (Bustami dan Nurlela: 2009, h.8) Contoh beban adalah harga pokok penjualan atau produksi (HPP), biaya pemasaran, beban gaji karyawan, beban penyusutan dan sejenisnya.

Di dalam SAK ETAP mengenai analisis beban (IAI: 2009, h.24, par.5.6), “Entitas menyajikan suatu analisis beban dalam suatu klasifikasi berdasarkan sifat atau fungsi beban dalam entitas, yang mana memberikan informasi yang lebih andal dan relevan“.

a. Analisis menggunakan sifat beban

Berdasarkan metode ini, beban dikumpulkan dalam laporan laba rugi berdasarkan sifatnya, dan tidak dialokasikan kembali antara berbagai fungsi dalam entitas.

Misalnya,

Pendapatan xx

Pendapatan operasi lain xx

Perubahan persediaan barang jadi

dan barang dalam proses xx

Bahan baku yang digunakan xx

Beban pegawai xx

Beban penyusutan dan amortisasi xx

Beban operasi lainnya xx Jumlah beban operasi (xx)

12 b. Analisis menggunakan fungsi beban.

Berdasarkan metode ini, beban dikumpulkan sesuai fungsinya sebagai bagian dari biaya penjualan atau, sebagai contoh, biaya aktivitas distribusi atau aktivitas administrasi. Sekurang-kurangnya, entitas harus mengungkapkan biaya penjualannya sesuai metode ini atau terpisah dari beban lainnya.

Misalnya,

Pendapatan xx

Beban pokok penjualan (xx)

Laba bruto xx

Pendapatan operasi lainnya xx

Beban pemasaran (xx)

Beban umum dan administrasi (xx)

Beban operasi lain (xx)

Laba operasi xx

Berdasarkan SAK ETAP (IAI: 2009, h.23, p5.3), sedikitnya pos-pos yang disajikan dalam laporan laba rugi harus mencakup pos-pos sebagai berikut:

a. Pendapatan; b. Beban keuangan;

c. Bagian laba atau rugi dari investasi yang menggunakan metode ekuitas; d. Beban pajak;

e. Laba atau rugi neto.

II.4.3 Laporan Perubahan Ekuitas

Menurut SAK ETAP, “Laporan perubahan ekuitas atau laporan ekuitas menyajikan laba atau rugi entitas untuk suatu periode, pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut”. (IAI: 2009, h.26, p6.2) Laporan perubahan ekuitas dipersiapkan setelah laporan laba rugi, karena laba bersih atau rugi bersih periode berjalan harus dilaporkan dalam laporan ini. Demikian juga dengan laporan perubahan ekuitas ini harus dipersiapkan sebelum mempersiapkan neraca, karena jumlah ekuitas pada akhir periode harus dilaporkan di neraca. Oleh karena itu, laporan perubahan ekuitas seringkali dipandang sebagai penghubung antara laporan laba rugi dengan neraca. Tiga jenis transaksi yang mempengaruhi perubahan

ekuitas, antara lain: investasi, pendapatan dan beban, prive. Di dalam laporan perubahan ekuitas terdapat beberapa komponen di antaranya:

a. Modal awal

Keseluruhan dana yang diinvestasikan ke dalam perusahaan yang digunakan untuk menunjang pengoperasian perusahaan pada saat awal perusahaan tersebut baru berdiri atau posisi modal awal perusahaan pada awal bulan pada tahun yang bersangkutan. b. Laba/rugi bersih

Selisih dari total pendapatan dengan total biaya. c. Prive

Penarikan sejumlah dana oleh pemilik perusahaan yang digunakan untuk keperluan di luar kegiatan/operasional perusahaan atau yang digunakan untuk keperluan pribadi. d. Modal akhir

Keseluruhan dana yang merupakan hasil akhir dari penambahan modal awal ditambah dengan laba (jika mengalami keuntungan) atau pengurangan modal awal dikurangi rugi usaha (jika mengalami kerugian) kemudian dikurangi dengan total prive dan hasil merupakan modal akhir.

Berdasarkan SAK ETAP (IAI: 2009, h.26, par.6.3), sedikitnya pos-pos yang disajikan dalam laporan perubahan ekuitas harus mencakup pos-pos sebagai berikut:

a. Laba atau rugi untuk periode;

b. Pendapatan dan beban yang diakui langsung dalam ekuitas;

c. Untuk setiap komponen ekuitas, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui sesuai Bab 9 kebijakan akuntansi, estimasi dan kesalahan;

d. Untuk setiap komponen ekuitas, suatu rekonsiliasi antara jumlah tercatat awal dan akhir periode, diungkapkan secara terpisah perubahan yang berasal dari:

14 ii. Pendapatan dan beban yang diakui langsung dalam ekuitas;

iii. Jumlah investasi, dividen, dan distribusi lainnya ke pemilik ekuitas, yang menunjukan secara terpisah modal saham, transaksi saham treasuri, dan dividen serta distribusi lainnya ke pemilik ekuitas, dan perubahan kepemilikan dalam entitas anak yang tidak mengakibatkan kehilangan pengendalian.

II.4.4 Laporan Arus Kas

“Laporan arus kas menyajikan informasi perubahan historis atas kas dan setara kas entitas, yang menunjukan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, investasi, dan pendanaan”. (IAI: 2009, h.28, p7.1) Menurut Fraser (2008: h.10) ”Laporan arus kas memberikan informasi tentang arus kas masuk dan keluar dari kegiatan operasi, pendanaan, dan investasi selama suatu periode akuntansi”. Dari uraian tersebut dapat disimpulkan bahwa arus kas merupakan aliran kas masuk dan kas keluar dalam suatu kegiatan perusahaan yang meliputi aktivitas operasi, investasi, dan pendanaan serta sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas.

Laporan arus kas membagi pelaporan ke dalam beberapa jenis aktivitas, yaitu: a. Aktivitas operasi

Berdasarkan SAK ETAP (IAI: 2009, h.28, par.7.4),

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan entitas. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi, peristiwa dan kondisi lain yang mempengaruhi penetapan laba atau rugi. b. Aktivitas investasi

Arus kas dari aktivitas investasi mencerminkan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

c. Aktivitas pendanaan

Menurut Wild, “Aktivitas pendanaan merupakan cara untuk mendistribusikan, menarik, dan mendapatkan dana untuk mendukung aktivitas bisnis”. (2005, h.5)

Terdapat dua metode untuk pelaporan arus kas dari operasi yaitu metode langsung dan metode tidak langsung. Namun, dalam SAK ETAP diwajibkan penggunaan metode tidak langsung dan meniadakan metode langsung. Dalam metode tidak langsung, laba bersih atau rugi bersih disesuaikan dengan mengkoreksi dampak dari transaksi non-kas, penangguhan atau akrual dari penerimaan dan pembayaran kas untuk operasi periode di masa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

II.4.5 Catatan atas Laporan Keuangan

“Catatan atas laporan keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan”. (IAI: 2009, h.34, par.8.1) Catatan atas laporan keuangan memuat penjelasan mengenai kebijakan-kebijakan akuntansi yang mempengaruhi posisi keuangan dan hasil usaha perusahaan, yang bertujuan untuk membantu memperjelas perhitungan tertentu dalam laporan keuangan perusahaan serta memberikan penilaian yang lebih komprehensif dari kondisi keuangan perusahaan. Catatan atas laporan keuangan merupakan bagian yang tak terpisahkan dari suatu laporan keuangan perusahaan.

16 Alasannya karena laporan keuangan itu singkat dan padat oleh sebab itu tidak mungkin menyajikan semua informasi penting yang berhubungan dengan keuangan perusahaan, maka dijelaskan secara lebih rinci pada catatan atas laporan. Catatan atas Laporan Keuangan dapat mencakup informasi tentang hutang, kelangsungan usaha, piutang, kewajiban kontinjensi, atau informasi kontekstual untuk menjelaskan angka-angka keuangan.

II.5 Bentuk Hukum Badan Usaha

Menurut Mulhadi, “Badan usaha adalah kesatuan yuridis (hukum), teknis, dan ekonomis yang bertujuan mencari laba atau keuntungan”. (2010: h.18) Badan usaha tidak sama dengan perusahaan. Badan usaha adalah lembaga sedangkan perusahaan adalah tempat dimana badan usaha mengelola faktor-faktor produksi. Ada berbagai jenis bentuk hukum badan usaha, yaitu badan usaha milik swasta dan badan usaha milik negara.

Badan usaha milik swasta terdiri dari: 1. Perusahaan Perseorangan

Sesuai dengan namanya, perusahaan ini dimiliki oleh perseorangan. Modalnya milik pribadi (baik aset pribadi maupun pinjaman dengan tanggungjawab pribadi). Bentuk perusahaannya sangat sederhana, tetapi tidak berarti selalu merupakan perusahaan kecil. Perusahaan ini dipimpin langsung oleh pemiliknya dan keuntungan menjadi keuntungaan pemilik. Dalam perusahaan ini, kekayaan pribadi dan kekayaan perusahaan kadang tidak terpisahkan. Semua kerugian menjadi tanggungjawab pemilik.

2. Perseroan Firma (Fa)

Perusahaan didirikan oleh beberapa orang dengan

cara menggabungkan modal dan tenaga. Pendiriannya dilakukan di depan notaris sehingga ada akta pendirian perusahaan. Pemilik firma biasanya mereka yang saling kenal. Maju mundurnya firma ditentukan bersama. Para pendiri perusahaan merupakan pemilik sekaligus pemimpin perusahaan. Jika kekayaan perusahaan tidak cukup untuk menutup utang

perusahaan, kreditur dapat menuntut sampai kekayaan pribadi pemiliknya. Firma akan berakhir jika salah seorang pendirinya mengundurkan diri atau meninggal dunia.

3. Perseroan Terbatas (PT)

PT biasanya didirikan oleh beberapa orang. Seluruh pemiliknya mempunyai tanggungjawab yang terbatas. Modalnya biasanya terbagi atas saham-saham. Besarnya kepemilikan saham menentukan banyaknya suara dalam rapat pemegang saham. Tanggungjawab pemilik saham sesuai dengan jumlah saham yang dimilikinya. PT dapat berstatus badan hukum jika didirikan di depan notaris. Dan akta notaris tersebut didaftarkan ke Departemen Kehakiman untuk disahkan dan diumumkan dalam berita Negara.

4.Persekutuan Komanditer (CV) Persekutuan Komanditer (Commanditaire Vennootschap/CV)

merupakan perusahaan yang didirikan oleh beberapa orang yang terdiri atas peserta yang memiliki tanggungjawab terbatas dan peserta yang memiliki tanggungjawab tak terbatas.

5. Yayasan

Yayasan ialah bentuk badan usaha yang bergerak di bidang yang bersifat sosial. Keuntungan yang diperoleh yayasan hanya sekadar untuk menutupi biaya yang dikeluarkan dalam usaha sosialnya. Pendirian yayasan harus berdasarkan akta notaris. Pendiri yayasan tidak mempunyai hak atas kekayaan dari yayasan. Oleh karena itu, semua pendiri yayasan memiliki tanggungjawab yang terbatas terhadap yayasan tersebut.

(Raharjo: 2009, h. 21)

II.6 Usaha Mikro Kecil Menengah

Beberapa lembaga atau instansi bahkan UU memberikan definisi Usaha Mikro Kecil Menengah (UMKM), di antaranya adalah Kementrian Negara Koperasi dan Usaha Kecil Menengah (Menegkop dan UKM), Badan Pusat Statistik (BPS), dan UU No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah. Definisi UMKM yang disampaikan berbeda-beda antara satu dengan yang lainnya.

Menurut Menegkop dan UKM, bahwa yang dimaksud dengan Usaha Kecil (UK), termasuk Usaha Mikro (UMI), adalah sebagai berikut:

18 Entitas usaha yang memiliki kekayaan bersih paling banyak Rp

200.000.000,00, tidak termasuk tanah dan bangunan tempat usaha, dan memiliki penjualan tahunan paling banyak Rp 1.000.000.000,00. Sementara itu, Usaha Menengah (UM) merupakan entitas usaha milik warga negara Indonesia yang memiliki kekayaan bersih lebih besar dari Rp 200.000.000,00 sampai dengan Rp 10.000.000.000,00, tidak termasuk tanah dan bangunan.

Sedangkan BPS menggolongkan suatu usaha berdasarkan jumlah tenaga kerja. Usaha kecil adalah usaha yang memiliki pekerja sebanyak satu sampai dengan sembilan belas orang, usaha menengah memiliki pekerja sebanyak dua puluh sampai sembilan puluh sembilan orang, dan usaha besar memiliki pekerja sekurang-kurangnya berjumlah seratus orang.

Pada tanggal 4 Juli 2008 telah ditetapkan Undang-undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah. Definisi UKM yang disampaikan oleh Undang-undang ini berbeda dengan definisi yang telah disampaikan di atas. Menurut UU No. 20 Tahun 2008 pasal 1 ayat 2 (2008: h.2),

Usaha kecil merupakan usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi criteria usaha kecil sebagaimana dimaksud dalam UU ini. Sedangkan menurut UU No. 20 Tahun 2008 pasal 1 ayat 3 (2008: h.2),

Usaha menengah merupakan usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam UU ini.

Dalam UU No. 20 Tahun 2008 pasal 6 ayat 2 (2008: h.5), kriteria usaha kecil yaitu:

Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 sampai dengan Rp 500.000.000,00 tidak termasuk tanah dan bangunan tempat usaha, dan memiliki hasil penjualan tahunan lebih dari Rp 300.000.000 sampai dengan Rp 2.500.000.000,00.

Sedangkan menurut UU No. 20 Tahun 2008 pasal 6 ayat 3 (2008: h.6), kriteria usaha menengah yaitu,

Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 sampai dengan Rp 10.000.000.000,00 tidak termasuk tanah dan bangunan tempat usaha, dan memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 sampai dengan paling banyak Rp 50.000.000.000,00.

II.7 SAK ETAP

Berdasarkan SAK ETAP (IAI: 2009, h.1, par.1.1):

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan oleh entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang

a. Tidak memiliki akuntabilitas publik yang signifikan, dan

b. Menerbitkan laporan keuangan untuk tujuan umum bagi pengguna eksternal.

Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengolaan usaha, kreditur, dan lembaga pemeringkat kredit.

PSAK beberapa memiliki perbedaan dengan SAK ETAP. Berikut ini adalah pembahasan elemen-elemen PSAK:

Tabel 2.1 PSAK

No Elemen PSAK

1 Laporan Laba Rugi Laporan laba rugi komprehensif:

• Informasi yang disajikan dalam laporan Laba Rugi Komprehensif.

• Laba rugi selama periode;

• Pendapatan komprehensif lain selama periode; • Informasi yang disajikan dalam laporan laba rugi

20 Lanjutan tabel 2.1 PSAK

2 Catatan Atas Laporan Keuangan

Terdiri dari: • Struktur;

• Pengungkapan kebijakan Akuntansi; • Sumber estimasi ketidakpastian; • Modal (ED PSAK 1);

• Pengungkapan lain.

3 Laporan Arus Kas • Arus kas aktivitas operasi: metode langsung dan tidak langsung;

• Arus kas aktivitas investasi; • Arus kas aktivitas pendanaan; • Arus kas mata uang asing;

• Arus kas bunga dan dividen, pajak penghasilan, transaksi non-kas.

4 Kebijakan

akuntansi, estimasi, dan kesalahan

PSAK 25

• Laba atau rugi bersih untuk Periode berjalan: o Pos luar biasa;

o Laba atau rugi dari aktivitas normal; o Operasi yang tidak dilanjutkan; o Perubahan estimasi Akuntansi; • Kesalahan Mendasar;

• Perubahan kebijakan Akuntansi:

o Pemilihan dan penerapan kebijakan akuntansi; o Konsistensi dan perubahan kebijakan akuntansi; o Perubahan Estimasi akuntansi;

o Kesalahan;

o Penerapan suatu standar Akuntansi keuangan; o Perubahan kebijakan Akuntansi yang lain.

5 Aset Tetap • Menggunakan pendekatan komponenisasi;

• Pengukuran menggunakan model biaya atau model revaluasi;

• Pengukuran biaya perolehan;

• Pengakuan pengeluaran selanjutnya; • Penyusutan;

• Tidak perlu review nilai residu, metode penyusutan, dan umur manfaat setiap akhir periode pelaporan, tetapi jika ada indikasi perubahan saja.

6 Biaya Pinjaman • Komponen biaya pinjaman;

Lanjutan tabel 2.1 PSAK

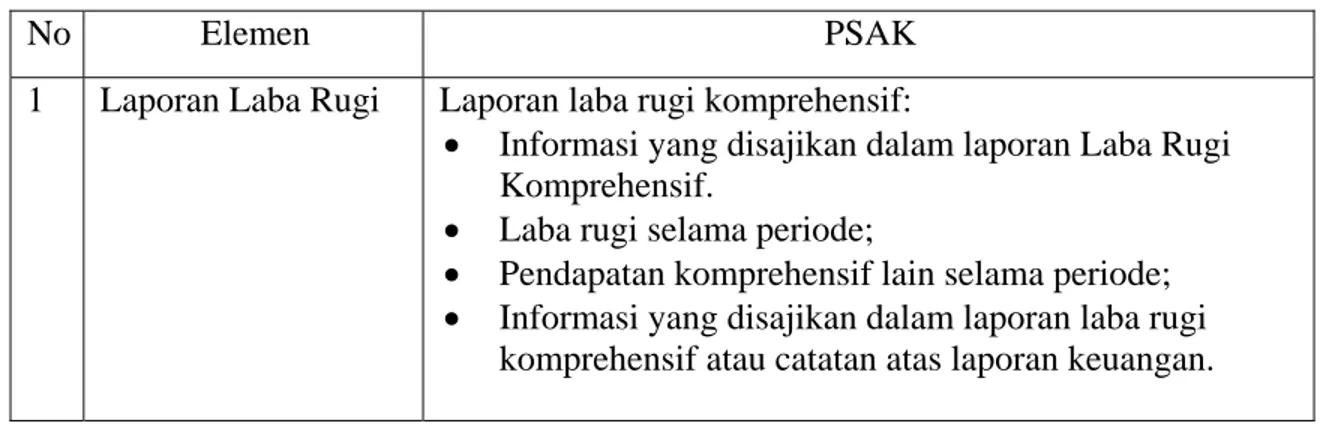

7 Penurunan Nilai

Aset

• Penurunan nilai persediaan; • Penurunan nilai non-persediaan;

• Penurunan nilai unit penghasil kas dan goodwill. 8 Pajak Penghasilan • Menggunakan deferred tax concept;

• Pengakuan dan pengukuran pajak kini; • Pengakuan dan pengukuran pajak tangguhan. (Wirahardja dan Wahyuni: 2009)

Berikut ini adalah pembahasan elemen-elemen SAK ETAP: Tabel 2.2 SAK ETAP

No Elemen SAK ETAP

1 Laporan Laba Rugi Minimum pos yang harus ada di neraca lebih sedikit. • Pos luar biasa lebih sedikit;

• Laporan laba rugi (tanpa harus menyajikan laba rugi komprehensif);

2 Catatan Atas

Laporan Keuangan

Sama dengan PSAK, kecuali pengungkapan modal.

3 Laporan Arus Kas Sama dengan PSAK kecuali:

• Arus kas aktivitas operasi: metode tidak langsung; • Arus kas mata uang asing, tidak diatur.

• Cash flow dengan metode tidak langsung. 4 Kebijakan

akuntansi, estimasi, dan kesalahan

• Pemilihan dan penerapan kebijakan akuntansi; • Konsistensi dan perubahan kebijakan akuntansi; • Perubahan estimasi akuntansi;

• Kesalahan.

SAK ETAP sudah maju satu langkah dibandingkan PSAK (tidak ada “kesalahan mendasar” dan “laba atau rugi luar biasa”).

5 Aset Tetap Sama dengan PSAK kecuali:

• Tidak menggunakan pendekatan komponenisasi; • Revaluasi diijinkan jika dilakukan berdasarkan

Peraturan Pemerintah. Hal ini mengacu ke PSAK 16 (1994);

22 Lanjutan tabel 2.2 SAK ETAP

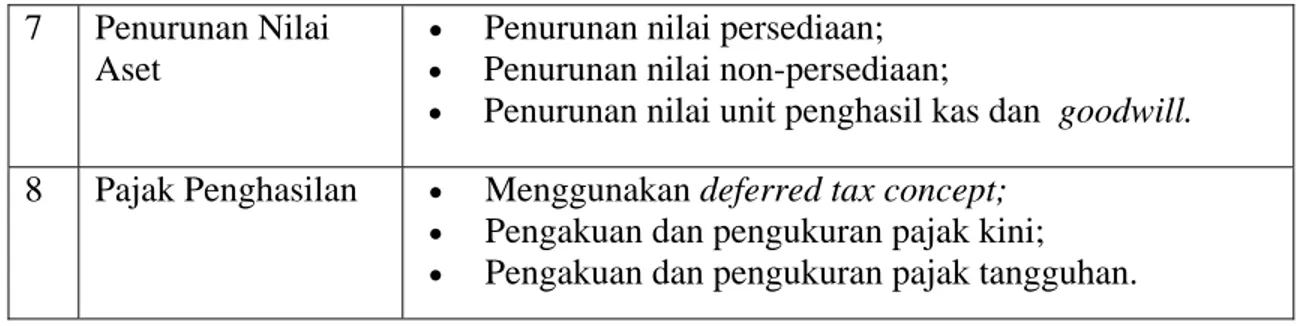

6 Biaya Pinjaman Biaya pinjaman langsung dibebankan. 7 Penurunan Nilai

Aset

Sama dengan PSAK, kecuali:

• Ruang lingkup yang meliputi semua jenis asset; • Tidak mengatur penurunan nilai goodwill;

• Ada tambahan penurunan nilai untuk pinjaman yang diberikan dan piutang yang menggunakan PSAK 31. 8 Pajak Penghasilan • Menggunakan tax payable concept

• Tidak ada pengakuan dan pengukuran pajak tangguhan.

9 Tanggal Efektif Berlaku efektif untuk laporan keuangan yang dimulai pada tanggal 1 Januari 2011, penerapan dini 1 Januari 2010 diperbolehkan.

(Wirahardja dan Wahyuni: 2009)

Sedangkan persamaan antara PSAK dan SAK ETAP yaitu:

Tabel 2.3 Persamaan PSAK dan SAK ETAP

No Elemen PSAK SAK ETAP

1 Persediaan • LIFO tidak lagi diijinkan (PSAK 14). (IAI: Revisi 2008)

• LIFO tidak diijinkan. • Ketentuan lainnya sama

dengan PSAK

2 Pendapatan • Penjualan barang;

• Penjualan jasa; • Kontrak konstruksi;

• Bunga, dividen dan royalti; • Lampiran kasus

pengakuan pendapatan. (ED PSAK 23)

Sama dengan PSAK.

(Basir: 2010)

II.8 Kebijakan Akuntansi

Menurut PSAK No. 25 “Kebijakan akuntansi adalah prinsip khusus, dasar, konvensi, peraturan dan praktik yang diterapkan perusahaan dalam menyusun dan

menyajikan laporan keuangan”. (IAI: Revisi 2009, h.2, par.5) Tujuan dari penetapan kebijakan akuntansi yaitu

1. Menentukan kriteria dalam pemilihan dan perubahan kebijakan akuntansi. 2. Perlakuan akuntansi dan pengungkapan atas:

a. Perubahan kebijakan b. Perubahan estimasi c. Koreksi kesalahan

3. Meningkatkan relevansi, keandalan, dan daya banding laporan keungan.

4. Pengungkapan kebijakan kecuali untuk perubahan kebijakan akuntansi diatur dalam PSAK 1.

Dalam ringkasan kebijakan akuntansi yang signifikan harus diungkapkan: 1. Dasar pengukuran yang digunakan dalam penyusunan laporan keuangan;

2. Kebijakan akuntansi lain yang digunakan yang relevan untuk memahami laporan keuangan.

II.8.1 Pengakuan Penghasilan

Menurut SAK ETAP (IAI: 2009, h.12, par.2.36), ” Pengakuan penghasilan merupakan akibat langsung dari pengakuan aset dan kewajiban. Penghasilan diakui dalam laporan laba rugi jika kenaikan manfaat ekonomi di masa depan yang berkaitan dengan peningkatan aset atau penurunan kewajiban telah terjadi dan dapat diukur secara andal ”. SAK ETAP No. 2.22 (IAI: 2009, h.8, par.2.22) memaparkan pengertian penghasilan dibagi menjadi dua, yaitu:

24 Adalah penghasilan yang timbul dalam pelaksanaan aktivitas entitas yang biasa dan dikenal dengan sebutan yang berbeda seperti penjualan, imbalan, bunga, dividen, royalti dan sewa.

b. Keuntungan (gains)

Keuntungan mencerminkan pos lainnya yang memenuhi definisi penghasilan namun bukan pendapatan.

Dalam SAK ETAP (IAI: 2009, h.114, par.20.1) diungkapkan beberapa jenis transaksi yang dapat dikategorikan sebagai pendapatan yaitu:

a. Penjualan barang (baik diproduksi oleh entitas untuk tujuan produksi atau dibeli untuk dijual kembali)

b. Pemberian jasa c. Kontrak konstruksi

d. Penggunaan aset entitas oleh pihak lain yang menghasilkan bunga, royalti, atau dividen.

Pengukuran pendapatan sebagaimana dipaparkan dalam SAK ETAP (IAI: 2009, h.114, par.20.4) yaitu “ Entitas harus memasukan dalam pendapatan manfaat ekonomi yang diterima atau masih harus diterima secara bruto. Entitas harus mengeluarkan dari pendapatan sejumlah nilai yang menjadi bagian pihak ketiga seperti pajak penjualan, pajak atas barang dan jasa dan pajak pertambahan nilai “.

II.8.2 Pengukuran Aset

Sesuai dengan SAK ETAP (IAI: 2009, h.68, par.15.6) tentang pengukuran aset dicantumkan bahwa pada saat pengakuan awal, aset tetap harus diukur sebesar biaya perolehan. Kemudian dalam SAK ETAP (IAI: 2009, h.69, par.15.7) dijabarkan unsur biaya perolehan meliputi:

a. Harga beli, termasuk biaya hukum dan broker, bea impor dan pajak pembelian yang tidak boleh dikreditkan, setelah dikurangi diskon pembelian dan potongan lainnya;

b. Biaya-biaya yang dapat diatribusikan langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan maksud manajemen. Biaya-biaya ini termasuk biaya penyiapan lahan untuk pabrik, biaya penanganan dan penyerahan

awal, biaya instalasi dan perakitan, dan biaya pengujian fungsionalitas;

c. Estimasi biaya awal pembongkaran aset, biaya pemindahan aset dan biaya restorasi lokasi. Kewajiban atas biaya tersebut timbul ketika aset tersebut diperoleh atau karena entitas menggunakan aset tersebut selama periode tertentu bukan untuk menghasilkan persediaan.

II.8.3 Penyusutan

Menurut PSAK No.17 (IAI: 2009, h.2, par.2), “ Penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang dapat diestimasi yang akan dibebankan ke pendapatan baik secara langsung maupun tidak langsung “. Terdapat beberapa alasan mengapa aktiva tetap harus disusutkan, yaitu: a. Digunakan lebih dari satu periode akuntansi

b. Memiliki masa manfaat yang terbatas

c. Dimiliki oleh suatu perusahaan dengan tujuan memproduksi barang atau jasa, memasok barang atau jasa, disewakan, atau untuk administrasi kantor.

SAK ETAP (IAI: 2009, h.71, par.15.17) membahas mengenai penyusutan yaitu: “ Beban penyusutan harus diakui dalam laporan laba rugi, kecuali bab lain mensyaratkan biaya tersebut merupakan bagian biaya perolehan suatu aset “.

Sesuai dengan SAK ETAP (IAI: 2009, h.72, par.15.18) yang menyatakan bahwa: “ Entitas harus mengalokasikan jumlah aset yang dapat disusutkan secara sistematis selama umur manfaatnya “. Faktor-faktor yang penting untuk diperhatikan di dalam penyusutan antara lain adalah:

a. Biaya perolehan

Adalah uang yang dikeluarkan atau utang yang timbul dan semua biaya-biaya yang dikeluarkan untuk memperoleh aktiva.

26 b. Masa manfaat

Adalah umur kegunaan (masa manfaat) dari suatu aktiva. Nilai ini merupakan taksiran berdasarkan cara-cara pemeliharaan dan kebijakan yang dianut oleh perusahaan.

Sesuai dengan SAK ETAP (IAI: 2009, h.72, par.15.20): “ Penyusutan dimulai ketika suatu aset tersedia untuk digunakan dan penyusutan dihentikan ketika aset dihentikan pengakuannya “. Umur aset tetap umumnya dibagi ke dalam empat kelompok.

1. Kelompok 1, 1 – 4 tahun 2. Kelompok 2, 5 – 8 tahun 3. Kelompok 3, 9 – 16 tahun 4. Kelompok 4, 17 – 20 tahun c. Nilai residu (sisa)

Nilai sisa suatu aktiva seringkali tidak signifikan dan dapat diabaikan dalam penghitungan jumlah yang dapat disusutkan. Jika nilai sisa signifikan, nilai tersebut diestimasi pada tanggal perolehan atau pada tanggal dilakukannya revaluasi aktiva (hanya mungkin dilakukan berdasarkan ketentuan pemerintah). (Revisi 2009, h.4, par.7)

d. Metode penyusutan yang digunakan

Seperti yang diungkapkan dalam SAK ETAP (IAI: 2009, h.73, par.15.22) bahwa: “ Suatu entitas harus memilih metode penyusutan yang mencerminkan ekspektasi dalam pola penggunaan manfaat ekonomi masa depan aset “. Metode penyusutan yang lebih umum digunakan adalah metode garis lurus dan saldo menurun, karena dalam perpajakan hanya kedua metode tersebut yang diperbolehkan dalam pelaporan pajak. (Kep. Men. Keu. No. 138/KMK 03/2002)

1. Metode garis lurus

Metode ini paling banyak diterapkan oleh perusahaan-perusahaan, karena dirasakan paling mudah untuk diaplikasikan dalam akuntansi. Dalam metode penyusutan garis lurus, beban penyusutan untuk tiap tahun nilainya sama besar dan tidak dipengaruhi dengan hasil yang diproduksi. (Waluyo: 2008, h.95) Perhitungan tarif penyusutan untuk metode garis lurus

adalah sebagi berikut: Depresiasi = HP – NR

UE *HP : Harga Perolehan *NR : Nilai Residu *UE : Umur Ekonomis 2. Metode saldo menurun

Metode saldo menurun merupakan metode penurunan beban penyusutan dengan menggunakan tingkat penyusutan yang merupakan perkalian dari metode garis lurus. Dalam metode ini, beban penyusutan setiap periode dihitung dengan cara mengalikan tarif penyusutan dengan nilai buku aktiva. (Waluyo: 2008, h.95)

II.8.4 Materialitas

Dalam SAK ETAP (IAI: 2009, h.3, par.2.4) tentang materialitas disebutkan: Informasi dipandang material jika kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pengguna yang diambil atas dasar laporan keuangan. Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi tertentu dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam mencatat (misstatement). Namun demikian, tidak tepat membuat atau membiarkan kesalahan untuk

28 menyimpang secara tidak material dari SAK ETAP agar mencapai penyajian tertentu dari posisi keuangan, kinerja keuangan atau arus kas suatu entitas.

II.9 Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. (Resmi: 2008, h.1) Indonesia menganut sistem tarif tunggal untuk PPN, yaitu sebesar 10%. PPN termasuk jenis pajak tidak langsung, maksudnya pajak tersebut disetor oleh pihak lain (pedagang) yang bukan penanggung pajak atau dengan kata lain, penanggung pajak (konsumen akhir) tidak menyetorkan langsung pajak yang ia tanggung, sehingga muncul istilah Pengusaha Kena Pajak yang disingkat PKP. Dalam perhitungan PPN yang harus disetor oleh PKP, dikenal istilah pajak keluaran dan pajak masukan. Pajak keluaran adalah PPN yang dipungut ketika PKP menjual produknya, sedangkan pajak masukan adalah PPN yang dibayar ketika PKP membeli, memperoleh, atau membuat produknya. (Resmi: 2008, h.29)

Menurut Djuanda dan Lubis, “PKP adalah pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP)”. (2006, h.29) Pengusaha kecil dibebaskan dari kewajiban mengenakan/memungut PPN atas penyerahan BKP dan atau JKP sehingga tidak perlu melaporkan usahanya untuk dikukuhkan sebagai PKP, kecuali apabila pengusaha kecil memilih untuk dikukuhkan sebagai PKP, maka Undang-undang PPN berlaku sepenuhnya bagi pengusaha kecil tersebut. Pengusaha kecil adalah pengusaha yang selama satu tahun buku melakukan

penyerahan BKP dan atau JKP dengan jumlah peredaran bruto dan atau penerimaan bruto tidak lebih dari Rp. 600.000.000,00.

II.10 Pajak Penghasilan

Pajak Penghasilan (PPH) adalah pajak yang dibebankan pada penghasilan perorangan, perusahaan atau badan hukum lainnya. (Marsyahrul: 2006, h.96) Menurut UU PPH No 36 Tahun 2008,

1. PPH pasal 21

Adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib Pajak (WP) orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

2. PPH pasal 25

Adalah besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh WP untuk setiap bulan sebesar PPH yang terutang menurut Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang lalu dikurangi dengan:

a. Pajak Penghasilan yang dipotong sebagaimana dimaksud dalam Pasal 21 dan Pasal 23 serta Pajak Penghasilan yang dipungut sebagaimana dimaksud dalam Pasal 22;

b. Pajak Penghasilan yang dibayar atau terutang di luar negeri yang boleh dikreditkan sebagaimana dimaksud dalam Pasal 24;

dibagi 12 (dua belas) atau banyaknya bulan dalam bagian tahun pajak.

3. PPH pasal 29

Adalah kejadian dimana pajak yang terutang untuk suatu tahun pajak ternyata lebih besar daripada kredit pajak sebagaimana dimaksud dalam Pasal 28 ayat (1), maka kekurangan pajak yang terutang harus dilunasi selambat-lambatnya tanggal 25 (dua puluh lima) bulan ketiga setelah tahun pajak berakhir, sebelum Surat Pemberitahuan Tahunan disampaikan.

Sesuai dengan UU PPH No 36 Tahun 2008 pasal 17 ayat 1 huruf a, tarif pajak yang diterapkan atas WP orang pribadi dalam negeri adalah sebagai berikut:

30 Tabel 2.4 Tarif Pajak WP Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif Pajak

sampai dengan Rp50.000.000,00 (lima puluh juta rupiah) 5%

(lima persen) di atas Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan

Rp250.000.000,00 (dua ratus lima puluh juta rupiah)

15% (lima belas

persen) di atas Rp 250.000.000,00 (dua ratus lima puluh juta rupiah) sampai

dengan Rp500.000.000,00 (lima ratus juta rupiah)

25% (dua puluh lima

persen)

di atas Rp500.000.000,00 (lima ratus juta rupiah) 30%

(tiga puluh persen)

Sedangkan menurut UU PPH No 36 Tahun 2008 pasal 17 ayat 1 huruf b, WP badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% dan tarif sebagaimana dimaksud pada pasal 17 ayat 1 huruf b menjadi 25% yang mulai berlaku sejak tahun pajak 2010.

UU PPH No 36 Tahun 2008 pasal 31 huruf e menyatakan bahwa,

WP badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif sebagaimana dimaksud dalam Pasal 17 ayat 1 huruf b dan ayat 2 huruf a yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00.

II.11 Penelitian Terdahulu

Sampai saat ini penelitian sejenis yang membahas tentang studi kasus mengenai implementasi SAK ETAP masih sangat sedikit, sehingga diperlukan penelitian yang lebih banyak lagi. Hal ini dapat membantu pemahaman bagi pihak-pihak yang membutuhkan, seperti halnya bagi UMKM dan bagi karyawan terutama yang bekerja

sebagai bagian akuntansi atau keuangan serta bagi mahasiswa jurusan akuntansi, karena tidak lama lagi SAK ETAP wajib untuk dipergunakan dan berlaku secara umum bagi laporan keuangan UMKM.

Penelitian terdahulu yang dapat mendukung penelitian ini adalah penelitian yang telah dilakukan oleh Triatmaji Setyonugroho (2010) dengan judul “Application of Standar Akuntansi untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) in PT Tata Cipta Swara”. Penelitian tersebut antara lain membahas mengenai proses akuntansi di dalam perusahaan, bagaimana SAK ETAP memberikan dampak bagi perusahaan, serta apa keuntungan yg diperoleh UMKM yang mengaplikasikan SAK ETAP ke dalam laporan keuangannya.

Perbedaan dengan penelitian terdahulu yaitu:

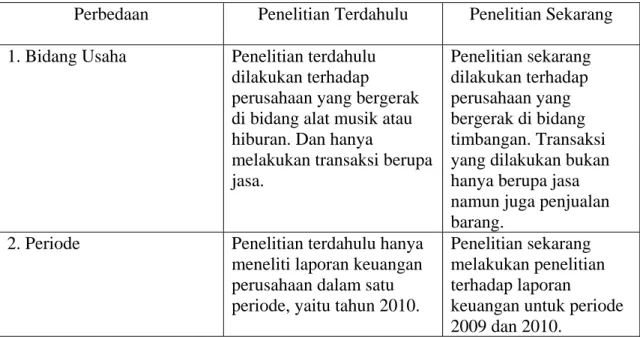

Tabel 2.5 Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang

Perbedaan Penelitian Terdahulu Penelitian Sekarang

1. Bidang Usaha Penelitian terdahulu

dilakukan terhadap perusahaan yang bergerak di bidang alat musik atau hiburan. Dan hanya

melakukan transaksi berupa jasa. Penelitian sekarang dilakukan terhadap perusahaan yang bergerak di bidang timbangan. Transaksi yang dilakukan bukan hanya berupa jasa namun juga penjualan barang.

2. Periode Penelitian terdahulu hanya

meneliti laporan keuangan perusahaan dalam satu periode, yaitu tahun 2010.

Penelitian sekarang melakukan penelitian terhadap laporan

keuangan untuk periode 2009 dan 2010.

Penelitian sekarang ditujukan untuk lebih memperdalam pemahaman mengenai SAK ETAP beserta langkah untuk mengimplementasikannya di dalam laporan keuangan UMKM bagi para pembaca dan pihak–pihak yang membutuhkan.