kepentingan perhitungan kepentingan perhitungan pajak penghasilan

pajak penghasilan keperluan komersial keperluan komersial

basis pengenaan penghasilan basis pengenaan penghasilan

TIDAK SAMA TIDAK SAMA

akibat dari perbedaan perbedaan akibat dari perbedaan perbedaan

rekognisi penghasilan dan biaya, rekognisi penghasilan dan biaya,

maka akan terdapat perbedaan yang maka akan terdapat perbedaan yang cukup signifikan antara kedua basis cukup signifikan antara kedua basis tersebut.

tersebut.

Pajak penghasilan yang dihitung berbasis Pajak penghasilan yang dihitung berbasis

penghasilan kena pajak yang penghasilan kena pajak yang sesungguhnya dibayar kepada sesungguhnya dibayar kepada pemerintah,

pemerintah, PPh terutang

PPh terutang

,,Beban Pajak Penghasilan Beban Pajak Penghasilan

Pajak penghasilan yang dihitung berbasis Pajak penghasilan yang dihitung berbasis penghasilan sebelum pajak

penghasilan sebelum pajak

Sebagaian perbedaan yang terjadi akibat Sebagaian perbedaan yang terjadi akibat

perbedaan antara PPh terutang dengan beban perbedaan antara PPh terutang dengan beban

pajak menyangkut perbedaan temporer, pajak menyangkut perbedaan temporer,

dilakukan pencatatan dan tercermin dalam dilakukan pencatatan dan tercermin dalam dilakukan pencatatan dan tercermin dalam dilakukan pencatatan dan tercermin dalam

laporan keuangan komersial laporan keuangan komersial

dalam akun pajak tangguhan baik dalam akun pajak tangguhan baik

asset pajak tangguhan asset pajak tangguhan

maupun kewajiban pajak tangguhannya

maupun kewajiban pajak tangguhannya

Beberapa terminology Beberapa terminology

Beban Pajak Penghasilan Beban Pajak Penghasilan (Income Tax Expense) (Income Tax Expense) ––

BP BP

Pajak Penghasilan yang dialokasikan untuk periode Pajak Penghasilan yang dialokasikan untuk periode

yang bersangkutan yang dihitung berdasarkan tariff yang bersangkutan yang dihitung berdasarkan tariff Orisinal x penghasilan sebelum pajak

Orisinal x penghasilan sebelum pajak

Pajak Penghasilan Pajak Penghasilan

Terutang Terutang

(Income Tax Liability) (Income Tax Liability) ––

pajak penghasilan yang dihitung berdasarkan tariff pajak penghasilan yang dihitung berdasarkan tariff

orisinal x penghasilan kena pajak, sesuai ketentuan orisinal x penghasilan kena pajak, sesuai ketentuan peraturan perundang

peraturan perundang--undangan perpajakan undangan perpajakan

(Income Tax Liability) (Income Tax Liability) ––

PT

PT

peraturan perundang peraturan perundang--undangan perpajakan undangan perpajakan

Penghasilan Sebelum Penghasilan Sebelum

Pajak Pajak

(Pretax Accounting (Pretax Accounting

Income

Income--Pretax BookPretax Book Income)

Income)--PSPPSP

Penghasilan akuntansi sebelum dikurangi dengan Penghasilan akuntansi sebelum dikurangi dengan

beban pajak penghasilan beban pajak penghasilan

Penghasilan Kena Pajak Penghasilan Kena Pajak (Taxable Income)

(Taxable Income)--PKPPKP

Penghasilan yang menjadi objek pajak penghasilan Penghasilan yang menjadi objek pajak penghasilan

dikurangi dengan biaya fiscal yang boleh dikurangi dengan biaya fiscal yang boleh dikurangkan

dikurangkan

Efek Pajak (Tax Effects) Efek Pajak (Tax Effects)-- EP

EP

Selisih antara PPh terutang dengan Beban PPh Selisih antara PPh terutang dengan Beban PPh akibat dari:

akibat dari:

a.

a.

perbedaan waktu yang disebabkan oleh perbedaan waktu yang disebabkan oleh perhitungan PPh terutang dan beban PPh perhitungan PPh terutang dan beban PPh

b.

b.

Kompensasi kerugian Kompensasi kerugian

c.

c.

Penyesuaian yang dilakukan sebelumnya Penyesuaian yang dilakukan sebelumnya

PPh Tangguhan:

PPh Tangguhan:

(Deffered Income Taxes) (Deffered Income Taxes) Kewajiban Pajak

Kewajiban Pajak Tangguhan

Tangguhan--KPTKPT

Aktiva Pajak Tangguhan Aktiva Pajak Tangguhan-- APT

APT

Efek pajak yang diakui pada saat diadakan Efek pajak yang diakui pada saat diadakan penyesuaian dengan beban pajak penghasilan penyesuaian dengan beban pajak penghasilan periode yang akan datang

periode yang akan datang

Alokasi PPh Interperiode Alokasi PPh Interperiode (Interperiod Income Tax (Interperiod Income Tax Allocation)

Allocation)

Alokasi beban pajak penghasilan ke berbagai Alokasi beban pajak penghasilan ke berbagai periode akuntansi

periode akuntansi

Alokasi PPh Intraperiode Alokasi PPh Intraperiode (Intraperiod Income Tax (Intraperiod Income Tax Allocation)

Allocation)

Proses membagi beban pajak penghasilan Proses membagi beban pajak penghasilan pada periode yang bersangkutan, berkenaan pada periode yang bersangkutan, berkenaan dengan beberapa komponen yang terdapat dengan beberapa komponen yang terdapat dengan beberapa komponen yang terdapat dengan beberapa komponen yang terdapat pada penghasilan sebelum pajak yang terkait pada penghasilan sebelum pajak yang terkait dengan efek pajak penghasilan akibat

dengan efek pajak penghasilan akibat penyesuaian yang dilakukan sebelumnya penyesuaian yang dilakukan sebelumnya dengan komponen tersebut

dengan komponen tersebut

Alokasi Pajak Interperiode Alokasi Pajak Interperiode

Prinsip umum bagi akuntansi bahwa beban Prinsip umum bagi akuntansi bahwa beban pajak penghasilan merupakan biaya yang pajak penghasilan merupakan biaya yang

seharusnya disandingkan dengan seharusnya disandingkan dengan penghasilan yang bersangkutan.

penghasilan yang bersangkutan.

penghasilan yang bersangkutan.

penghasilan yang bersangkutan.

Proses yang mengkaitkan antara Proses yang mengkaitkan antara

beban pajak penghasilan dengan penghasilan beban pajak penghasilan dengan penghasilan yang bersangkutan dikenal sebagai

yang bersangkutan dikenal sebagai alokasi pajak alokasi pajak ..

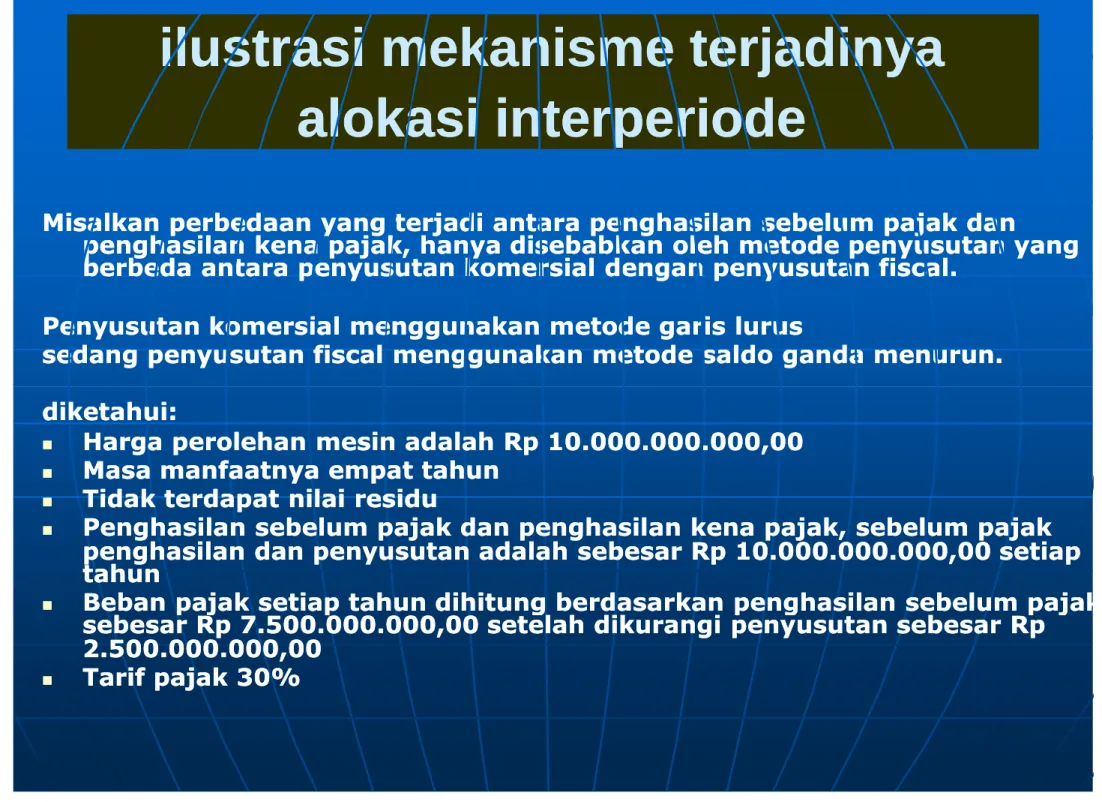

ilustrasi mekanisme terjadinya ilustrasi mekanisme terjadinya

alokasi interperiode alokasi interperiode

Misalkan perbedaan yang terjadi antara penghasilan sebelum pajak dan Misalkan perbedaan yang terjadi antara penghasilan sebelum pajak dan

penghasilan kena pajak, hanya disebabkan oleh metode penyusutan yang penghasilan kena pajak, hanya disebabkan oleh metode penyusutan yang berbeda antara penyusutan komersial dengan penyusutan fiscal.

berbeda antara penyusutan komersial dengan penyusutan fiscal.

Penyusutan komersial menggunakan metode garis lurus Penyusutan komersial menggunakan metode garis lurus

sedang penyusutan fiscal menggunakan metode saldo ganda menurun.

sedang penyusutan fiscal menggunakan metode saldo ganda menurun.

diketahui:

diketahui:

Harga perolehan mesin adalah Rp 10.000.000.000,00Harga perolehan mesin adalah Rp 10.000.000.000,00

Masa manfaatnya empat tahunMasa manfaatnya empat tahun

Tidak terdapat nilai residuTidak terdapat nilai residu

Penghasilan sebelum pajak dan penghasilan kena pajak, sebelum pajakPenghasilan sebelum pajak dan penghasilan kena pajak, sebelum pajak penghasilan dan penyusutan adalah sebesar Rp 10.000.000.000,00 setiap penghasilan dan penyusutan adalah sebesar Rp 10.000.000.000,00 setiap tahun

tahun

Beban pajak setiap tahun dihitung berdasarkan penghasilan sebelum pajakBeban pajak setiap tahun dihitung berdasarkan penghasilan sebelum pajak sebesar Rp 7.500.000.000,00 setelah dikurangi penyusutan sebesar Rp

sebesar Rp 7.500.000.000,00 setelah dikurangi penyusutan sebesar Rp 2.500.000.000,00

2.500.000.000,00

Tarif pajak 30%Tarif pajak 30%

Uraian

Uraian

AkuntansiAkuntansiTahunTahunII--IVIV

Pajak Pajak Tahun I Tahun I

Pajak Pajak Tahun II Tahun II

Pajak Pajak Tahun III Tahun III

Pajak Pajak Tahun Tahun IV IV

Penghasilan sebelum Penghasilan sebelum

penyusutan dan penyusutan dan PPh

PPh

Beban penyusutan Beban penyusutan

10.000 10.000

2.500 2.500

10.000 10.000

5.000 5.000

10.000 10.000

2.500 2.500

10.000 10.000

1.250 1.250

10.000 10.000

1.250 1.250 Penghasilan sebelum

Penghasilan sebelum pajak

pajak

Penghasilan kena Penghasilan kena

pajak pajak

Beban pajak Beban pajak

Pajak terutang (kini) Pajak terutang (kini)

7.500 7.500

2.250 2.250

5.000 5.000

1.500 1.500

7.500 7.500

2.250 2.250

8.750 8.750

2.625 2.625

8.750 8.750

2.625

2.625

Jurnal Gabungan antara pajak Kini dan Pajak Tangguhan Jurnal Gabungan antara pajak Kini dan Pajak Tangguhan Dr.Beban Pajak

Dr.Beban Pajak

Dr.Pajak Tangguhan Dr.Pajak Tangguhan

Cr.Pajak Tangguhan Cr.Pajak Tangguhan Cr.Pajak Terutang Cr.Pajak Terutang (kini)

(kini)

2.250 2.250 --,,-- 750 750 1.500 1.500

2.250 2.250 --,,-- --,,-- 2.250 2.250

2.250 2.250 375 375 --,,-- 2.625 2.625

2.250 2.250 375 375 --,,-- 2.625 2.625

Dapat disimpulkan bahwa proses alokasi pajak interperiode, tidak lain Dapat disimpulkan bahwa proses alokasi pajak interperiode, tidak lain merupakan pergeseran beban pajak akibat dari perbedaan temporer yang

muncul di tahun ke 1 dan terpulihkan pada tahun ke 3 dan ke 4.

Sebagai konsekuensi dari perhitungan pajak tangguhan tersebut akan muncul akun “alokasi pajak interperiod” yang mencatat perbedaan temporer yang mempengaruhi hasil tahun berjalan. Efek pajak terhadap

kejadian masa yang akan datang hendaknya tercermin dalam tahun terjadinya kejadian tersebut.

Metode alokasi Pajak Interperiode Metode alokasi Pajak Interperiode

Metode alokasi pajak interperiode dapat Metode alokasi pajak interperiode dapat

dilakukan dengan tiga cara yaitu:

dilakukan dengan tiga cara yaitu:

dilakukan dengan tiga cara yaitu:

dilakukan dengan tiga cara yaitu:

Metode Pajak Tangguhan Metode Pajak Tangguhan (Defferal (Defferal Method)

Method)

Metode Kewajiban Metode Kewajiban (Liability Method) (Liability Method)

Metode Pajak Netto Metode Pajak Netto (Netof Tax Method) (Netof Tax Method)

a. Metode Pajak Tangguhan a. Metode Pajak Tangguhan

Menurut SAK (PSAK 46) hanya metode pajak tangguhan yang Menurut SAK (PSAK 46) hanya metode pajak tangguhan yang

diperkenankan digunakan.

diperkenankan digunakan.

Keunggulan dari metode ini adalah Keunggulan dari metode ini adalah

lebih menekankan pada pengukuran besar penghematanlebih menekankan pada pengukuran besar penghematan pajak kini akibat perbedaan temporer yang dialokasikan pajak kini akibat perbedaan temporer yang dialokasikan pada periode mendatang,

pada periode mendatang,

metode kewajiban tekanannya pada berapa besarmetode kewajiban tekanannya pada berapa besar

pengelauaran kas yang akan dilakukan dimasa mendatang pengelauaran kas yang akan dilakukan dimasa mendatang untuk keperluan pajak penghasilan terutang.

untuk keperluan pajak penghasilan terutang.

Mengungkapkan secara terpisah berkenaan dengan pajakMengungkapkan secara terpisah berkenaan dengan pajak tangguhan di neraca dan laba rugi perusahaan dan tidak tangguhan di neraca dan laba rugi perusahaan dan tidak tergabung dalam nilai individu asset atau kewajiban,

tergabung dalam nilai individu asset atau kewajiban,

penghasilan atau biaya, seperti halnya pada metode pajak penghasilan atau biaya, seperti halnya pada metode pajak netto

netto

b. Metode Kewajiban (Liability Method b. Metode Kewajiban (Liability Method

Metode ini memperhitungkan bahwa jumlah pajak penghasilan Metode ini memperhitungkan bahwa jumlah pajak penghasilan

yang akan dibayar pada saat perbedaan temporer yang akan dibayar pada saat perbedaan temporer terpulihkan, dicatat sebagai kewajiban dalam neraca terpulihkan, dicatat sebagai kewajiban dalam neraca perusahaan.

perusahaan.

Kewajiban tersebut akan berkurang pada periode mendatang, Kewajiban tersebut akan berkurang pada periode mendatang,

pada saat pajak penghasilan terutang lebih besar dari pada saat pajak penghasilan terutang lebih besar dari beban pajaknya.

beban pajaknya.

pada saat pajak penghasilan terutang lebih besar dari pada saat pajak penghasilan terutang lebih besar dari beban pajaknya.

beban pajaknya.

Perhitungan pajak tangguhan dengan menggunakan metode Perhitungan pajak tangguhan dengan menggunakan metode

ini lebih ditekankan kepada berapa besar pajak penghasilan ini lebih ditekankan kepada berapa besar pajak penghasilan yang akan dibayar pada periode mendatang. Tarif pajak

yang akan dibayar pada periode mendatang. Tarif pajak yang digunakan untuk perhitungan pajak tangguhan

yang digunakan untuk perhitungan pajak tangguhan

terpulihkan didasrkan kepada tariff pajak yang efektif pada terpulihkan didasrkan kepada tariff pajak yang efektif pada saat terpulihkan tersebut yerjadi.

saat terpulihkan tersebut yerjadi.

c. Metode Pajak Neto (Net of Tax Method) c. Metode Pajak Neto (Net of Tax Method)

Metode ini memperhitungkan efek pajak Metode ini memperhitungkan efek pajak

yang muncul pada saat terjadinya yang muncul pada saat terjadinya

perbedaan temporer, baik perhitungannya perbedaan temporer, baik perhitungannya dengan menggunakan metode pajak

dengan menggunakan metode pajak tangguhan maupun perhitungannya tangguhan maupun perhitungannya tangguhan maupun perhitungannya tangguhan maupun perhitungannya didasarkan pada metode kewajiban.

didasarkan pada metode kewajiban.

Efek pajak tersebut diperlakukan sebagai Efek pajak tersebut diperlakukan sebagai penyesuaian terhadap nilai individu ast penyesuaian terhadap nilai individu ast atau kewajiban yang bersangkutan yang atau kewajiban yang bersangkutan yang dikaitkan dengan penghasilan atau beban.

dikaitkan dengan penghasilan atau beban.

Pengukuran Pajak Tangguhan Pengukuran Pajak Tangguhan

1. Kewajiban pajak kini (

1. Kewajiban pajak kini (tax tax payable payable) untuk periode ) untuk periode berjalan dan periode sebelumnya diakui sebesar berjalan dan periode sebelumnya diakui sebesar jumlah pajak terutang yang dihitung berdasarkan jumlah pajak terutang yang dihitung berdasarkan tarif pajak (peraturan pajak) yang berlaku atau tarif pajak (peraturan pajak) yang berlaku atau yang telah secara substantif berlaku pada

yang telah secara substantif berlaku pada tanggal neraca

tanggal neraca tanggal neraca tanggal neraca

2. Aktiva pajak kini (

2. Aktiva pajak kini (tax tax receivable receivable) untuk periode ) untuk periode berjalan dan periode sebelumnya diakui sebesar berjalan dan periode sebelumnya diakui sebesar jumlah restitusi pajak yang dihitung berdasarkan jumlah restitusi pajak yang dihitung berdasarkan tarif pajak (peraturan pajak) yang berlaku atau tarif pajak (peraturan pajak) yang berlaku atau yang telah secara substantif berlaku pada tanggal yang telah secara substantif berlaku pada tanggal neraca

neraca

3. Sesuai dengan Undang

3. Sesuai dengan Undang--undang Pajak undang Pajak

Penghasilan tahun 2000, tarif PPh Badan Penghasilan tahun 2000, tarif PPh Badan diatur sebagai berikut:

diatur sebagai berikut:

Lapisan Penghasilan Kena Pajak Tarif Lapisan Penghasilan Kena Pajak Tarif sampai dengan Rp 50.000.000 10%

sampai dengan Rp 50.000.000 10%

Rp 50.000.000 s.d. Rp 100.000.000

Rp 50.000.000 s.d. Rp 100.000.000 15%15%

di atas Rp 100.000.000 30%

di atas Rp 100.000.000 30%

4. Di dalam praktiknya, kadangkala karena 4. Di dalam praktiknya, kadangkala karena merujuk pada prinsip materialisme dan merujuk pada prinsip materialisme dan simplifikasi, perusahaan menghitung

simplifikasi, perusahaan menghitung pajak tangguhan dengan hanya

pajak tangguhan dengan hanya menerapkan tarif 30%.

menerapkan tarif 30%.

5. Prinsip materialisme ini dapat terlihat dari 5. Prinsip materialisme ini dapat terlihat dari

perbandingan berikut ini.

perbandingan berikut ini.

Uraian

Uraian Rp Rp

a.

a.

Selisih Selisih (beda (beda temporer) temporer) 1 1,,000 000,,000 000,,000 000

a.

a.

PPh PPh tarif tarif 30 30% % 300 300,,000 000,,000 000

a.

a.

PPh PPh tarif tarif progresif progresif psl psl 17 17 UU UU PPh PPh 10

10% % (s (s..d d.. Rp Rp 50 50 juta) juta) 5 5,,000 000,,000 000 15

15% % (di (di atas atas Rp Rp 50 50 juta juta ss..d d.. Rp Rp 100 100 juta) juta) 7 7,,500 500,,000 000 30

30% % (di (di atas atas Rp Rp 100 100 juta) juta) 270 270,,000 000,,000 000 Total

Total PPh PPh 282 282,,500 500,,000 000

a.

a.

Selisih Selisih (b (b -- c) c) 17 17,,500 500,,000 000

6

6.. AktivaAktiva dandan kewajibankewajiban pajakpajak tangguhantangguhan harusharus mencerminkan

mencerminkan konsekuensikonsekuensi pajakpajak untukuntuk pemulihanpemulihan nilainilai tercatat

tercatat aktivaaktiva atauatau penyelesaianpenyelesaian kewajibankewajiban yangyang diharapkan

diharapkan perusahaanperusahaan padapada tanggaltanggal neracaneraca..

7

7.. AktivaAktiva dandan kewajibankewajiban pajakpajak tangguhantangguhan harusharus mencerminkan

mencerminkan konsekuensikonsekuensi pajakpajak untukuntuk pemulihanpemulihan nilainilai tercatat

tercatat aktivaaktiva atauatau penyelesaianpenyelesaian kewajibankewajiban yangyang diharapkan

diharapkan perusahaanperusahaan padapada tanggaltanggal neracaneraca..

8

8.. NilaiNilai tercatattercatat aktivaaktiva pajakpajak tangguhantangguhan harusharus ditinjauditinjau kembali

kembali (pada(pada tanggaltanggal neraca)neraca).. PerusahaanPerusahaan harusharus menurunkan

menurunkan nilainilai tercatattercatat tersebuttersebut apabilaapabila penghasilanpenghasilan kena

kena pajakpajak tidaktidak mungkinmungkin memadaimemadai untukuntuk mengompensasi

mengompensasi sebagiansebagian atauatau semuasemua aktivaaktiva pajakpajak tangguhan

tangguhan.. PenurunanPenurunan tersebuttersebut harusharus disesuaikandisesuaikan kembali

kembali bilabila besarbesar kemungkinankemungkinan penghasilanpenghasilan kenakena pajakpajak memadai

memadai..

Pengakuan Pajak Tangguhan Pengakuan Pajak Tangguhan

Untuk mengakui pajak tangguhan di dalam laporan Untuk mengakui pajak tangguhan di dalam laporan

keuangan, setiap perusahaan harus keuangan, setiap perusahaan harus

menambahkan akun baru seperti terlihat berikut menambahkan akun baru seperti terlihat berikut ini.

ini.

Neraca Neraca

Neraca Neraca

Aktiva pajak tangguhan (APT) / Deferred Tax Aktiva pajak tangguhan (APT) / Deferred Tax Asset (DTA)

Asset (DTA)

Kewajiban pajak tangguhan (KPT) / Deferred Tax Kewajiban pajak tangguhan (KPT) / Deferred Tax Liability (DTL)

Liability (DTL)

Laba Rugi Laba Rugi

Penghasilan pajak tangguhan (PPT) / Deferred Penghasilan pajak tangguhan (PPT) / Deferred Tax Income (DTI)

Tax Income (DTI)

Beban pajak tangguhan (BPT) / Deferred Tax Beban pajak tangguhan (BPT) / Deferred Tax Expense (DTE)

Expense (DTE)

1

1 . Pengakuan . Pengakuan Current Current Tax Tax Asset / Liability Asset / Liability

a.

a. Jumlah pajak kini ( Jumlah pajak kini (current tax expense current tax expense)) yang belum dibayar harus diakui

yang belum dibayar harus diakui sebagai kewajiban (

sebagai kewajiban (tax payable tax payable). ).

b.

b. Apabila jumlah pajak yang telah dibayar Apabila jumlah pajak yang telah dibayar b.

b. Apabila jumlah pajak yang telah dibayar Apabila jumlah pajak yang telah dibayar untuk periode berjalan dan periode

untuk periode berjalan dan periode-- periode sebelumnya melebihi jumlah periode sebelumnya melebihi jumlah pajak yang terutang untuk periode pajak yang terutang untuk periode-- periode tersebut, selisihnya diakui periode tersebut, selisihnya diakui sebagai aktiva (

sebagai aktiva (tax tax

receivablereceivable2. Pengakuan

2. Pengakuan Deferred Tax Asset/Liability Deferred Tax Asset/Liability

a.

a. SemuaSemua taxable temporary differencetaxable temporary difference atau Beda waktu kenaatau Beda waktu kena pajak (nilai basis akuntansi > nilai basis pajak) yang akan pajak (nilai basis akuntansi > nilai basis pajak) yang akan

mengakibatkan penambahan penghasilan kena pajak di masa mengakibatkan penambahan penghasilan kena pajak di masa mendatang diakui sebagai kewajiban pajak tangguhan (

mendatang diakui sebagai kewajiban pajak tangguhan (deferreddeferred tax liability

tax liability), kecuali jika timbul dari), kecuali jika timbul dari goodwill

goodwill yang amortisasinya tidak dapat dikurangkan (yang amortisasinya tidak dapat dikurangkan (nonnon

goodwillgoodwill yang amortisasinya tidak dapat dikurangkan (yang amortisasinya tidak dapat dikurangkan (nonnon deductible

deductible) untuk tujuan fiskal) untuk tujuan fiskal

pengakuan awal aktiva atau kewajiban dari suatu transaksi yangpengakuan awal aktiva atau kewajiban dari suatu transaksi yang

bukan merupakan transaksi penggabungan usaha; danbukan merupakan transaksi penggabungan usaha; dan

pada saat transaksi tidak mempengaruhi laba akuntansi danpada saat transaksi tidak mempengaruhi laba akuntansi dan penghasilan kena pajak.

penghasilan kena pajak.

b.

b. Saldo rugi fiskal yang dapat dikompensasi diakui sebagaiSaldo rugi fiskal yang dapat dikompensasi diakui sebagai aktiva pajak tangguhan apabila besar kemungkinan bahwa aktiva pajak tangguhan apabila besar kemungkinan bahwa penghasilan kena pajak di masa yang akan datang memadai penghasilan kena pajak di masa yang akan datang memadai untuk dikompensasi dengan rugi fiskal.

untuk dikompensasi dengan rugi fiskal.

3. Pengakuan

3. Pengakuan Current Current//Deferred Deferred Tax Tax Income Income ((Expense) Expense)

Pajak kini dan pajak tangguhan diakui Pajak kini dan pajak tangguhan diakui sebagai penghasilan atau beban pada sebagai penghasilan atau beban pada laporan laba rugi periode berjalan,

laporan laba rugi periode berjalan,

kecuali untuk PPh yang berasal dari dua kecuali untuk PPh yang berasal dari dua hal berikut ini:

hal berikut ini:

hal berikut ini:

hal berikut ini:

1.

1.

Transaksi atau kejadian yang langsung Transaksi atau kejadian yang langsung dikreditkan atau dibebankan ke ekuitas dikreditkan atau dibebankan ke ekuitas pada periode yang sama atau periode pada periode yang sama atau periode yang berbeda di antaranya adalah:

yang berbeda di antaranya adalah:

perubahan nilai tercatat aktiva atau perubahan nilai tercatat aktiva atau kewajiban pajak tangguhan yang

kewajiban pajak tangguhan yang tidak disebabkan oleh perubahan tidak disebabkan oleh perubahan jumlah Beda waktu yang terkait jumlah Beda waktu yang terkait

dengan aktiva dan kewajiban pajak dengan aktiva dan kewajiban pajak tersebut, tapi berasal dari:

tersebut, tapi berasal dari:

1.

1.

perubahan tarif pajak atau peraturan perubahan tarif pajak atau peraturan pajak

pajak

2.

2.

pengkajian kembali nilai aktiva pajak pengkajian kembali nilai aktiva pajak tangguhan yang dapat dipulihkan

tangguhan yang dapat dipulihkan

3.

3.

perubahan cara pemulihan suatu aktiva perubahan cara pemulihan suatu aktiva

Transaksi yang menurut PSAK tertentu Transaksi yang menurut PSAK tertentu diharuskan langsung dibebankan atau diharuskan langsung dibebankan atau dikreditkan ke ekuitas, seperti

dikreditkan ke ekuitas, seperti

1.

1.

Perubahan nilai tercatat akun aktiva tetap yang Perubahan nilai tercatat akun aktiva tetap yang berasal dari revaluasi sesuai dengan PSAK 16 berasal dari revaluasi sesuai dengan PSAK 16 tentang Aktiva Tetap dan Aktiva Lain

tentang Aktiva Tetap dan Aktiva Lain--lain lain Suatu penyesuaian saldo laba awal periode Suatu penyesuaian saldo laba awal periode

2.

2.

Suatu penyesuaian saldo laba awal periode Suatu penyesuaian saldo laba awal periode yang berasal dari perubahan kebijakan

yang berasal dari perubahan kebijakan

akuntansi yang diterapkan secara restrospektif akuntansi yang diterapkan secara restrospektif atau dari koreksi kesalahan mendasar sesuai atau dari koreksi kesalahan mendasar sesuai dengan PSAK 25 tentang Laba atau Rugi untuk dengan PSAK 25 tentang Laba atau Rugi untuk Periode Berjalan, Kesalahan Mendasar dan

Periode Berjalan, Kesalahan Mendasar dan Perubahan Kebijakan Akuntansi

Perubahan Kebijakan Akuntansi

Selisih kurs karena penjabaran Selisih kurs karena penjabaran laporan keuangan suatu entitas laporan keuangan suatu entitas asing, sesuai dengan PSAK 11 asing, sesuai dengan PSAK 11 tentang Penjabaran Laporan tentang Penjabaran Laporan tentang Penjabaran Laporan tentang Penjabaran Laporan

Keuangan dalam Mata Uang Asing.

Keuangan dalam Mata Uang Asing.

Penggabungan usaha yang secara substansi Penggabungan usaha yang secara substansi merupakan akuisisi

merupakan akuisisi

1.

1.

Beda waktu mungkin timbul dari suatu Beda waktu mungkin timbul dari suatu

penggabungan usaha yang secara substansi penggabungan usaha yang secara substansi merupakan akuisisi.

merupakan akuisisi.

Sesuai dengan PSAK 22 tentang Akuntansi Sesuai dengan PSAK 22 tentang Akuntansi Sesuai dengan PSAK 22 tentang Akuntansi Sesuai dengan PSAK 22 tentang Akuntansi Penggabungan Usaha, perusahaan mengakui Penggabungan Usaha, perusahaan mengakui setiap aktiva pajak tangguhan

setiap aktiva pajak tangguhan (sepanjang besar (sepanjang besar kemungkinan Beda waktu tersebut dapat

kemungkinan Beda waktu tersebut dapat

dimanfaatkan untuk mengurangi penghasilan dimanfaatkan untuk mengurangi penghasilan kena pajak pada masa mendatang)

kena pajak pada masa mendatang) atau atau kewajiban pajak tangguhan pada tanggal kewajiban pajak tangguhan pada tanggal akuisisi.

akuisisi.

2. Aktiva dan kewajiban pajak tangguhan tersebut 2. Aktiva dan kewajiban pajak tangguhan tersebut

selanjutnya mempengaruhi saldo

selanjutnya mempengaruhi saldo goodwill goodwill atau atau goodwill

goodwill negatif. negatif.

Sebagaimana dijelaskan sebelumnya, perusahaan Sebagaimana dijelaskan sebelumnya, perusahaan tidak dapat mengakui kewajiban pajak tangguhan tidak dapat mengakui kewajiban pajak tangguhan tidak dapat mengakui kewajiban pajak tangguhan tidak dapat mengakui kewajiban pajak tangguhan yang berasal dari

yang berasal dari goodwill goodwill yang amortisasinya yang amortisasinya tidak dapat dikurangkan (

tidak dapat dikurangkan (non deductible non deductible) untuk ) untuk tujuan fiskal.

tujuan fiskal.

Selain itu, perusahaan juga tidak dapat mengakui Selain itu, perusahaan juga tidak dapat mengakui aktiva pajak tangguhan yang berasal

aktiva pajak tangguhan yang berasal goodwill goodwill negatif yang diakui sebagai pendapatan

negatif yang diakui sebagai pendapatan tangguhan (

tangguhan (deferred income deferred income). ).

Pajak kini dan pajak tangguhan Pajak kini dan pajak tangguhan harus langsung dibebankan atau harus langsung dibebankan atau dikreditkan ke ekuitas bila pajak dikreditkan ke ekuitas bila pajak tersebut berhubungan dengan

tersebut berhubungan dengan tersebut berhubungan dengan tersebut berhubungan dengan

transaksi yang langsung dikreditkan transaksi yang langsung dikreditkan atau dibebankan ke ekuitas seperti atau dibebankan ke ekuitas seperti penjelasan butir a di atas

penjelasan butir a di atas

4. Cara Mengindentifikasi Aktiva /Kewajiban Pajak 4. Cara Mengindentifikasi Aktiva /Kewajiban Pajak

Tangguhan dan Penghasilan /Beban Pajak Tangguhan dan Penghasilan /Beban Pajak

Tangguhan Tangguhan

a.

a.

Pendekatan Neraca Pendekatan Neraca

Setelah pajak tangguhan dihitung sesuaiSetelah pajak tangguhan dihitung sesuai pembahasan di atas, tandingkan nilai buku pembahasan di atas, tandingkan nilai buku menurut akuntansi (NBA) dan fiskal (NBF) menurut akuntansi (NBA) dan fiskal (NBF) untuk akun

untuk akun--akun yang dapat dikategorikanakun yang dapat dikategorikan sebagai unsur beda waktu

sebagai unsur beda waktu

(penyisihan/provisi, penyusutan, atau (penyisihan/provisi, penyusutan, atau amortisasi), dengan menggunakan T

amortisasi), dengan menggunakan T--accountaccount seperti terlihat berikut ini.

seperti terlihat berikut ini.

Akuntansi

Akuntansi Pajak Pajak

100

100 75 75

NBA > NBF = Kewajiban Pajak Tangguhan NBA > NBF = Kewajiban Pajak Tangguhan

Akuntansi

Akuntansi Pajak Pajak

75

75 100 100

NBA < NBF = Aktiva Pajak Tangguhan NBA < NBF = Aktiva Pajak Tangguhan Akuntansi

Akuntansi Pajak Pajak

100

100 75 75

NBA > NBF = Aktiva Pajak Tangguhan NBA > NBF = Aktiva Pajak Tangguhan Akuntansi

Akuntansi Pajak Pajak

75

75 100 100

NBA < NBF = Kewajiban Pajak Tangguhan

NBA < NBF = Kewajiban Pajak Tangguhan

Bubuhkan selisih antara NBA dan NBF pada sisi aktiva atauBubuhkan selisih antara NBA dan NBF pada sisi aktiva atau pasiva neraca versi akuntansi agar neraca versi akuntansi pasiva neraca versi akuntansi agar neraca versi akuntansi seimbang (sama dengan) neraca versi pajak.

seimbang (sama dengan) neraca versi pajak.

Bila selisih tersebut berada di sisi aktiva, beda waktuBila selisih tersebut berada di sisi aktiva, beda waktu tersebut menghasilkan Aktiva Pajak Tangguhan

tersebut menghasilkan Aktiva Pajak Tangguhan

Bila selisih tersebut berada di sisi pasiva, beda waktuBila selisih tersebut berada di sisi pasiva, beda waktu tersebut menghasilkan Kewajiban Pajak Tangguhan.

tersebut menghasilkan Kewajiban Pajak Tangguhan.

Hitung pajak tangguhan dengan cara menerapkan tarifHitung pajak tangguhan dengan cara menerapkan tarif

Pasal 17 UU PPh dikali selisih yang dihasilkan oleh langkah Pasal 17 UU PPh dikali selisih yang dihasilkan oleh langkah di atas

di atas

Tandingkan saldo APT atau KPT sesuai dengan langkahTandingkan saldo APT atau KPT sesuai dengan langkah nomor 2 di atas dengan saldo APT atau KPT tahun

nomor 2 di atas dengan saldo APT atau KPT tahun sebelumnya, selanjutnya lihat tabel berikut

sebelumnya, selanjutnya lihat tabel berikut

Kondisi

Kondisi Jurnal APT/KPT Jurnal APT/KPT Jurnal PPT / BPT Jurnal PPT / BPT

Saldo

Saldo APT APT menurun menurun APT APT dikredit dikredit Beban Pajak Tangguhan Beban Pajak Tangguhan didebit

didebit

Penghasilan Pajak Penghasilan Pajak Saldo

Saldo APT APT meningkat meningkat APT APT didebit didebit Penghasilan Pajak Penghasilan Pajak

Tangguhan dikredit Tangguhan dikredit Saldo

Saldo KPT KPT menurun menurun KPT KPT didebit didebit Penghasilan Pajak Penghasilan Pajak Tangguhan dikredit Tangguhan dikredit

Saldo

Saldo KPT KPT meningkat meningkat KPT KPT dikredit dikredit Beban Pajak Tangguhan Beban Pajak Tangguhan didebit

didebit

b. Pendekatan Laba Rugi b. Pendekatan Laba Rugi

1.

1.

Lihat rekonsiliasi fiskal yang sudah dibuat dan Lihat rekonsiliasi fiskal yang sudah dibuat dan identifikasi akun

identifikasi akun--akun di laba rugi yang akun di laba rugi yang termasuk dalam beda waktu, seperti : termasuk dalam beda waktu, seperti :

beban penyisihan persediaan,beban penyisihan persediaan,

beban penyisihan persediaan,beban penyisihan persediaan,

beban penyisihan piutang tak tertagih,beban penyisihan piutang tak tertagih,

beban penyisihan bonus,beban penyisihan bonus,

beban penyisihan pensiun (sesuai PSAK 24)beban penyisihan pensiun (sesuai PSAK 24)

beban penyusutan, ataubeban penyusutan, atau

beban amortisasibeban amortisasi

Identifikasi koreksi fiskal yang dihasilkan dari akun-akun di atas dan tentukan apakah koreksi fiskal tersebut termasuk

koreksi positif atau negatif.

Koreksi fiskal

Koreksi fiskal Jenis akunJenis akun PerbandinganPerbandingan PPT / BPT yang dihasilkanPPT / BPT yang dihasilkan

Koreksi

Koreksi positifpositif

Penghasilan

Penghasilan Akuntansi <Akuntansi <

Pajak Pajak

Penghasilan pajak Penghasilan pajak

tangguhan tangguhan Biaya

Biaya Akuntansi >Akuntansi > Penghasilan pajakPenghasilan pajak Biaya

Biaya

Pajak

Pajak tangguhantangguhan Koreksi

Koreksi negatif negatif

Penghasilan

Penghasilan Akuntansi >Akuntansi >

Pajak

Pajak Beban pajak tangguhanBeban pajak tangguhan Biaya

Biaya Akuntansi <Akuntansi <

Pajak

Pajak Beban pajak tangguhanBeban pajak tangguhan

Hitung Hitung pajak pajak tangguhan tangguhan dengan dengan cara cara menerapkan

menerapkan tarif tarif Pasal Pasal 17 17 UU UU PPh PPh dikali

dikali koreksi koreksi fiskal fiskal yang yang dihasilkan dihasilkan oleh

oleh langkah langkah di di atas atas..

oleh

oleh langkah langkah di di atas atas..

Penyajian Pajak Tangguhan Penyajian Pajak Tangguhan

Aktiva pajak dan kewajiban pajak harus disajikan terpisahAktiva pajak dan kewajiban pajak harus disajikan terpisah dari aktiva dan kewajiban lainnya dalam neraca

dari aktiva dan kewajiban lainnya dalam neraca

Deferred tax assetDeferred tax asset dandan deferred tax liabilitydeferred tax liability harus dibedakanharus dibedakan dari

dari taxtax receivablereceivable//prepaidprepaid taxtax dandan taxtax payablepayable

Deferred tax assetDeferred tax asset ((liabilityliability) tidak boleh disajikan sebagai) tidak boleh disajikan sebagai aktiva (kewajiban) lancar.

aktiva (kewajiban) lancar.

aktiva (kewajiban) lancar.

aktiva (kewajiban) lancar.

Aktiva pajak kini harus diAktiva pajak kini harus di--offsetoffset dengan kewajiban pajak kinidengan kewajiban pajak kini dan jumlah netonya harus disajikan pada neraca

dan jumlah netonya harus disajikan pada neraca

Beban (penghasilan) pajak yang berhubungan dengan labaBeban (penghasilan) pajak yang berhubungan dengan laba atau rugi dari aktivitas normal harus disajikan tersendiri atau rugi dari aktivitas normal harus disajikan tersendiri pada laporan laba rugi

pada laporan laba rugi

PPh Final PPh Final

•• Beban atau penghasilan yang terkait dengan PPh finalBeban atau penghasilan yang terkait dengan PPh final tidak akan menimbulkan Beda waktu sehingga adanya tidak akan menimbulkan Beda waktu sehingga adanya aktiva atau kewajiban pajak tangguhan tidak diakui.

aktiva atau kewajiban pajak tangguhan tidak diakui.

•• Atas penghasilan yang telah dikenakan PPh final,Atas penghasilan yang telah dikenakan PPh final, beban pajak diakui proporsional dengan jumlah beban pajak diakui proporsional dengan jumlah pendapatan menurut akuntansi yang diakui pada pendapatan menurut akuntansi yang diakui pada periode berjalan.

periode berjalan.

periode berjalan.

periode berjalan.

•• Selisih antara jumlah PPh final yang terutang denganSelisih antara jumlah PPh final yang terutang dengan jumlah yang dibebankan sebagai pajak kini pada

jumlah yang dibebankan sebagai pajak kini pada

perhitungan laba rugi diakui sebagai Pajak Dibayar Di perhitungan laba rugi diakui sebagai Pajak Dibayar Di Muka dan Pajak yang Masih Harus Dibayar

Muka dan Pajak yang Masih Harus Dibayar

Akun PPh final dibayar di muka harus disajikanAkun PPh final dibayar di muka harus disajikan terpisah dari PPh final yang masih harus dibayar.

terpisah dari PPh final yang masih harus dibayar.

Perlakuan akuntansi untuk hal khusus Perlakuan akuntansi untuk hal khusus

•• Jumlah tambahan pokok dan denda pajak yangJumlah tambahan pokok dan denda pajak yang ditetapkan dalam

ditetapkan dalam Surat Ketetapan Pajak harusSurat Ketetapan Pajak harus dibebankan sebagai pendapatan atau beban lain

dibebankan sebagai pendapatan atau beban lain--lainlain pada Laporan Laba Rugi periode berjalan.

pada Laporan Laba Rugi periode berjalan.

•• Apabila diajukan keberatan dan atau banding,Apabila diajukan keberatan dan atau banding,

•• Apabila diajukan keberatan dan atau banding,Apabila diajukan keberatan dan atau banding, pembebanannya ditangguhkan.

pembebanannya ditangguhkan.

•• Apabila terdapat kesalahan mendasar, perlakuanApabila terdapat kesalahan mendasar, perlakuan

akuntansinya mengacu pada PSAK 25 tentang Laba atau akuntansinya mengacu pada PSAK 25 tentang Laba atau Rugi Bersih untuk Periode Berjalan, Kesalahan dan

Rugi Bersih untuk Periode Berjalan, Kesalahan dan Perubahan Kebijakan Akuntansi.

Perubahan Kebijakan Akuntansi.