8 BAB II

LANDASAN TEORI

II.1 Pengertian Derivatif

Untuk mengantisipasi kerugian yang besar di masa yang akan datang, biasanya investor menggunakan sekuritas derivatif. Transaksi derivatif merupakan salah satu instrument keuangan yang dipergunakan untuk mengurangi resiko. Perdagangan derivatif merupakan suatu kegiatan yang melibatkan produk turunan.

Derivatif termasuk warrants, opsi, rights, kontrak berjangka, dan sebagainya yang ada hubungan atau keterkaitannya dari sekuritas yang mendasari nilai atau harga surat berharga derivatif tersebut. Derivatif juga dapat mengacu pada berbagai jenis aset seperti komoditas, saham, obligasi, suku bunga, nilai tukar mata uang dan indeks. Dalam dunia keuangan derivatif adalah sebuah kontrak bilateral atau perjanjian penukaran pembayaran yang nilainya diturunkan dari produk induk yang menjadi acuan pokok, dimana para pelaku pasarnya tidak memperdagangkan atau menukarkan secara fisik suatu aset tetapi saling mempertukarkan uang, aset atau suatu nilai di masa yang akan datang.

9 II.2 Jenis Instrumen Derivatif

Derivatif dikelompokkan berdasarkan dari aktiva yang dijadikan sebagai induk. Induk instrumen derivatif adalah berbagai macam aktiva keuangan seperti saham dan obligasi, berbagai macam komoditi, dan berbagai macam indeks. Semua instrumen derivatif adalah kontrak antara dua pihak pembeli dan penjual yang di dalam kontraknya berbagai hal telah disepakati bersama sekarang, tetapi realisasinya atau pelaksanaan hal tersebut adalah nanti pada tanggal tertentu di masa yang akan datang (dalam kurun waktu di masa yang akan datang). Derivatif menurut Siahaan (2008) juga dapat dikelompokkan atas forwards contract, futures contarct, options contracts, swap contracts, atau kombinasi dari beberapa kontrak sekaligus.

Instrumen derivatif yang diperdagangkan sangat luas. Berikut adalah berbagai macam instrumen derivatif, yaitu:

1. Kontrak Berjangka

Biasanya kontrak berjangka diatur atau diorganisir oleh sebuah bursa. Kontrak berjangka sebagai instrumen derivatif diperdagangkan di berbagai bursa di negara barat maupun timur. Kontrak berjangka biasanya dipergunakan untuk memastikan harga-harga di masa yang akan datang. Hull (2006) menyatakan, “A future contract is an agreement between two parties to buy or to sell an asset at a certain time in the future for a certain price” (p.6). Definisi tersebut memberikan pengertian bahwa kontrak berjangka merupakan sebuah kesepakatan antara dua bagian untuk membeli atau menjual aset tertentu pada harga tertentu dalam kurun waktu tertentu di masa yang akan datang.

2. Kontrak Penyerahan Kemudian

10 menyerahkan sejumlah tertentu (contract size) dari aktiva tertentu (deliverable item) pada tanggal tertentu yang akan datang (settlement date) dan pihak lainnya wajib membayar sesuai dengan jumlah tertentu yang disebut invoice amount yang dikenakan atas aktiva pada tanggal penyerahan” (h. 134). Tujuan kontrak penyerahan kemudian adalah untuk melindungi kedua belah pihak dari fluktuasi nilai aktiva yang mungkin terjadi selama kurun waktu tertentu yaitu sejak kontrak ditandatangani hingga penyerahan atau pembayaran dilakukan.

3. Kontrak opsi

Karnadjaja, Ong, WIjaya, Tanujaya, dan Effendi (2008) mendefinisikan, “Options adalah kontrak resmi yang memberikan hak (tanpa adanya kewajiban untuk membeli atau menjual suatu aset, pada harga tertentu dan dalam jangka waktu tertentu” (h. 70). Opsi memberikan hak untuk membeli atau menjual sebuah financial selama periode tertentu. Kontrak opsi pada dasarnya dibedakan atas dua macam, yaitu calls sebagai hak beli dan puts sebagai hak jual. Ditinjau dari cara melakukan exercise sebuah opsi terdapat dua macam gaya. Gaya opsi tersebut yaitu, gaya Eropa dan gaya Amerika. Opsi Eropa dapat di exercise hanya persis pada tanggal jatuh tempo, sedangkan Opsi Amerika Serikat dapat di exercise kapan saja sepanjang hidup opsi atau selama opsi belum jatuh tempo maupun persis pada tanggal jatuh tempo. Opsi dapat dikelompokkan menjadi

° Warrants

11 pada saat akan ditukarkan dengan saham. Warrants diterbitkan oleh emiten (perusahaan).

° Rights

Samsul (2006) mendefinisikan, “rights adalah hak pemegang saham lama untuk membeli terlebih dahulu (preemptive rights) saham baru pada harga tertentu dalam waktu kurang dari enam bulan” (h. 84). Harga tertentu yang dimaksud adalah harga yang ditetapkan di muka, yang besarnya di bawah harga pasar saat diterbitkan, harga ini. Apabila harga tebusan atau harga pelaksanaan diatas harga pasar, maka tidak akan ada yang menukarkan rights dengan saham karena investor dapat membeli saham dengan harga yang lebih murah di pasar.

4. Kontrak Swap

Menurut Siahaan (2008), “Swap adalah kesepakatan antara dua pihak (perusahaan) untuk saling mempertukarkan arus kas di masa tertentu (selama kurun waktu tertentu) yang akan datang” (h. 13). Pada swap, di dalam kesepakatan ditentukan secara spesifik tanggal pembayaran tunai dan cara menghitung jumlah tunai yang akan saling dipertukarkan (dibarterkan) masing-masing pihak. Biasanya di dalam perhitungan telah dipertimbangkan/diperhitungkan nilai yang akan datang tingkat suku bunga, kurs mata uang, dan variabel-variabel lainnya yang relevan.

II.3 Kontrak Berjangka

Seperti yang telah dibahas diatas, penulis akan membahas kontrak berjangka lebih rinci. Ada beberapa karakteristik kontrak berjangka. Berikut adalah karakteristik (ciri-ciri) kontrak berjangka menurut Siahaan (2008):

12 3. Resiko kredit sangat kecil.

4. Kontrak yang disesuaikan dengan kebutuhan dua pihak tidak tersedia.

5. Kontrak yang tersedia terutama untuk jangka pendek (paling lama satu tahun). 6. Pasar lebih aktif dibandingkan pasar forward, untuk kontrak-kontrak tertentu. 7. Posisi semula dapat ditutup atau dibalik dengan mudah dan cepat.

Kontrak berjangka bergerak naik turun setiap hari menurut pergerakan pasar. Harga kontrak dan rekening pemilik kontrak berjangka disesuaikan setiap hari karena harga kontrak pada waktu yang akan datang berubah. Oleh karena itu, setelmen secara tunai antara pembeli dan penjual dilakukan setiap hari karena proses pergerakan harga, sebagai contoh keuntungan dan kerugian harus direalisir setiap hari. Transaksi kontrak berjangka dilakukan pada bursa resmi melalui sistem kliring. Pada kontrak berjangka syarat-syarat dalam kontrak (seperti jumlah, kualitas, tanggal pengiriman, dan sebagainya) sangat baku.

Di dalam transaksi kontrak berjangka, tidak ada aktiva yang dibeli atau dijual ketika dua pihak menandatangani atau menyepakati kontrak melainkan kedua pihak hanya bersepakat untuk melakukan transaksi pada tanggal tertentu di masa yang akan datang. Oleh karena tidak aktiva yang dibeli pada saat dilakukan kontrak, maka tidak perlu meminjam uang dari pialang untuk membayarnya tetapi kedua pihak wajib untuk menyerah pinjaman bukan sebagai uang muka untuk membeli suatu aktiva akan tetapi kedua belah pihak membutuhkan jaminan bahwa kontrak akan dipatuhi atau bahwa semua pihak menghormati kewajibannya untuk melaksanakan kontrak sesuai dengan ketentuan yang disepakati.

13 yang sering disebut dengan istilah margin. Kontrak berjangka biasanya dipergunakan oleh investor untuk memastikan kenaikan harga aktiva induk di masa yang akan datang tidak merugikan para investor tersebut. Dalam kontrak berjangka harga dari kontrak berjangka dengan harga spot akan semakin mendekati sama pada saat kontrak berjangka semakin dekat dengan tanggal jatuh tempo kontrak dan pada akhirnya harga dari kontrak berjangka dan harga spot akan menjadi sama.

Kontrak berjangka hampir sama dengan kontrak penyerahan kemudian. Perbedaan yang membedakan antara kontrak berjangka dengan kontrak penyerahan kemudian adalah kontrak berjangka diperdagangkan di bursa yang terorganisir sedangkan kontrak penyerahan kemudian diperdagangkan di luar bursa atau over the counter market (OTC). Pada kontrak berjangka terdapat rangkaian tanggal penyerahan sedangkan pada kontrak penyerahan kemudian terdapat tanggal khusus penyerahan tunggal. Pada kontrak berjangka, kontrak ditutup sebelum hari jatuh tempo sedangkan kontrak berjangka ditutup pada saat penetapan atau penutupan kas. Di dalam kontrak berjangka tiap hari terdapat penetapan kas sedangkan pada kontrak penyerahan kemudian tidak ada.

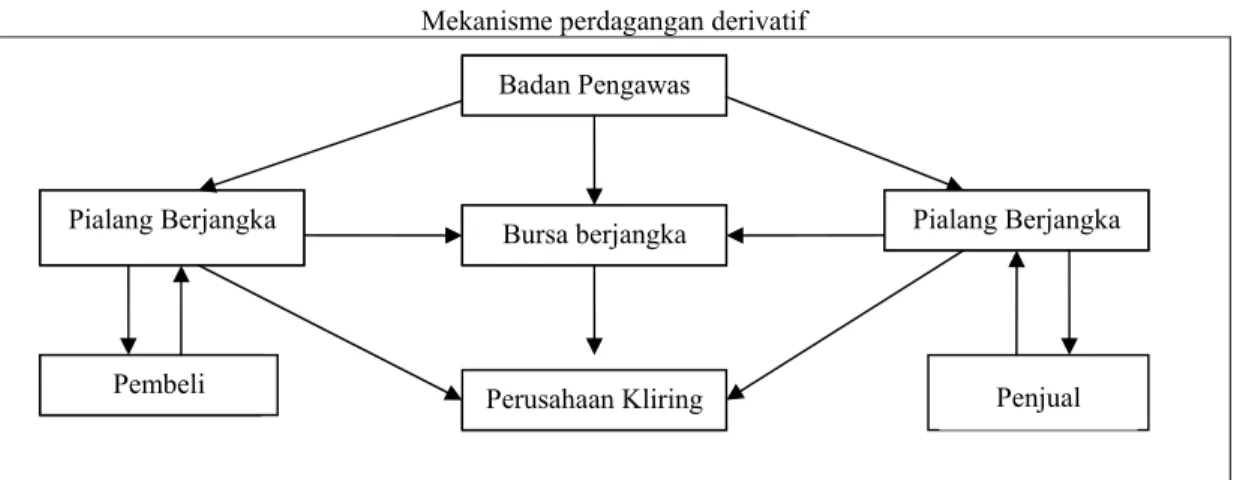

14 II.4 Mekanisme Perdagangan Derivatif

Bagan dibawah ini merupakan bagan mekanisme perdagangan kontrak berjangka. Bagan di bawah ini menggambarkan hubungan pelaku perdagangan berjangka.

Gambar II.1

Mekanisme perdagangan derivatif

Sumber: Hasil Penelitian

Keterangan:

Badan Pengawas mempunyai kewenangan untuk mengawasi bursa berjangka dan pialang berjangka.

Bursa Berjangka mempunyai kewenangan untuk mengawasi perusahaan Kliring

Pialang berjangka bertugas sebagai penghubung antara penjual dan pembeli. Pialang berjangka juga bertugas untuk menghubungi perusahaan kliring dan bursa berjangka, apabila terdapat order dari pembeli dan penjual.

peruahaan kliring menjadi perantara antara pialang berjangka yang memnerima order pembelian dengan order penjualan.

Pembeli memberikan order pembelian kepada pialang berjangka Penjual memberikan order penjualan kepada pialang berjangka.

Badan pengawas mempunyai kewenangan. Kewenangan tersebut bertujuan untuk terwujudnya integritas pasar, integritas keuangan, dan perlindungan bagi investor. Salah satu kewenangan badan pengawas adalah melakukan pemeriksaan perizinan dan

Pembeli Perusahaan Kliring Penjual Badan Pengawas

Bursa berjangka

15 memerintahkan pemeriksaan serta penyidikan terhadap pihak-pihak yang diduga melakukan pelanggaran terhadap ketaentuan perundang-undangan di bidang perdagangan berjangka. Bursa berjangka adalah organisasi berdasarkan keanggotaan, dan berfungsi menyediakan fasilitas bagi terselenggaranya serta terawasinya kegiatan kontrak berjangka agar sesuai dengan undang-undang dan peraturan-peraturan perdagangan berjangka yang berlaku. Bursa berjangka mengutamakan pelayanan terbaik kepada masyarakat dan memberikan kemudahan bagi anggotanya dalam melakukan transaksi. Apabila kegiatan bursa mulai mengarah pada hal-hal yang merugikan masyarakat maka kegiatan bursa dapat dihentikan.

Pialang berjangka merupakan unsur utama dan berada di garis terdepan dalam kegiatan perdagangan berjangka. Kegiatan utamanya adalah sebagai perantara antara investor jual dan investor beli yang melakukan transaksi di perdagangan berjangka. Tindakan pialang berjangka berdasarkan perintah atau amanat investor dan untuk investor. Apabila investor ingin menjual atau membeli kontrak berjangka di bursa berjangka, investor tidak boleh langsung ke bursa melainkan harus melalui pialang berjangka. Pialang berjangka adalah satu-satunya badan usaha yang boleh menerima amanat dari nasabah dan meneruskannya untuk ditransaksikan di bursa berjangka. Urusan nasabah yang berhubungan dengan bursa dan lembaga kliring diwakili oleh pialang berjangka.

16 termasuk tambahan dana hasil transaksi nasabah yang bersangkutan sebagai dana milik nasabah.

Lembaga kliring adalah lembaga pelengkap dari bursa berjangka yang harus ada dalam sistem perdagangan berjangka. Lembaga kliring biasanya berbentuk badan usaha yang berdiri sendiri atau merupakan bagian organisasi bursa berjangka. Lembaga kliring berfungsi menyelesaikan dan menjamin kinerja semua transaksi yang dilakukan di bursa berjangka dan telah didaftarkan. Lembaga kliring wajib memiliki kemampuan keuangan yang kuat untuk menjamin terlaksananya kegiatan penjaminan dan penyelesaian transaksi secara lancar dan baik. Lembaga kliring diberi wewenang untuk membuat peraturan tata tertib termasuk pelaporan, pemantauan, dan pemeriksaan terhadap anggotanya.

Dengan adanya lembaga kliring memungkinkan setiap pihak dengan mudah masuk dan keluar dari kontrak. Pasar menjadi likuid karena lembaga kliring menjamin bahwa semua perjanjian di dalam kontrak akan dihormati dan ditaati. Untuk memastikan pihak penjual dan pembeli melakukan janjinya, lembaga kliring akan bertindak sebagai penjual terhadap investor yang memiliki posisi beli. Sebaliknya, lembaga kliring juga bertindak sebagai pembeli terhadap investor yang memiliki posisi jual yang masih terbuka. Dengan adanya lembaga kliring yang menyediakan tingkat likuiditas dan kepercayaan memungkinkan kontrak berjangka diperdagangkan di tengah-tengah masyarakat.

17 pasar berjangka, jumlah kontrak yang dibeli harus sama dengan jumlah kontrak yang dijual. Bila satu pihak meminta kiriman komoditi, maka pihak lainnya harus mengirimkannya. Dengan adanya hal ini, lembaga kliring berfungsi sebagai penengah agar masing-masing pihak melaksanakan kewajibannya dan tidak melakukan wanprestasi.

II.5 Underlying asset

Underlying asset merupakan sebuah aset yang menjadi subjek dari sebuah kontrak berjangka dan mendasari apa yang diperjualbelikan. Instrumen derivatif dikelompokkan menjadi dua berdasarkan aktiva yang dijadikan sebagai induk dalam kontrak yaitu kelompok derivatif komoditi dan kelompok derivatif instrumen keuangan. Kelompok derivatif komoditi seperti emas, karet, crude palm oil (CPO), gandum, minyak, jagung, gula, kopi, perikanan, peternakan, dan lain-lain. Kelompok derivatif keuangan seperti saham, obligasi, valuta asing

II.5.1 Komoditi

Ferlianto, Gondomulio, Laloan (2006),” Komoditi adalah barang dagangan atau bahan yang memiliki nilai ekonomis yang ditawarkan atau disediakan oleh produsen untuk memenuhi kebutuhan konsumen” (h. 10). Permintaan konsumen atas suatu barang dagangan atau bahan tertentu diwujudkan dalam pembelian sedangkan penawaran produsen diwujudkan dalam penawaran

Jenis komoditi yang ditransaksikan pada bursa berjangka komoditi terbagi dalam dua jenis, yaitu:

18 2. Soft commodity terdiri dari hasil perkebunan seperti karet dan kopi, hasil pertanian

seperti jagung, kacang kedelai, dan gula, serta hasil perikanan.

Sistem perdagangan komoditi terdapat beberapa jenis perdagangan yaitu perdagangan spot, perdagangan berjangka, dan perdagangan forward. Secara sederhana perdagangan spot dapat diberikan pengertian sebagai perdagangan dengan waktu pembayaran dan waktu penyerahan barang dilakukan pada saat terjadi transaksi. Perdagangan berjangka dapat didefinisikan sebagai proses transaksi dengan waktu pembayaran sekarang tetapi waktu penyerahan barang terjadi di kemudian hari biasanya 30 hari ke depan atau lebih. Perdagangan forward sama dengan pedagangan berjangka. Bedanya perdagangan forward tidak mempunyai standar kualitas dan dilaksanakan di luar bursa.

II.5.2 Komoditi Karet

19 II.6 Sistem Margin

II.6.1 Pengertian Margin

Margin merupakan suatu fasilitas yang diberikan perusahaan pialang saham kepada investor, dikatakan fasilitas karena perusahaan pialang saham memberikan semacam pinjaman kepada investor tetapi pinjaman ini tidak harus dikembalikan secara terjadwal sebagaimana pinjaman dari bank. Investor baru mengembalikan bila berhasil menjual saham yang dibelinya dengan harga yang lebih tinggi dari harga belinya atau sebaliknya berhasil melikuidasi posisi jualnya (short selling) dengan membeli dengan harga lebih rendah dari harga jual. Sebagai imbalan atas fasilitas yang disediakan oleh perusahaan pialang, maka investor harus membayar bunga pinjaman dan biaya komisi (fee).

Dalam perdagangan berjangka, marjin didefinisikan sebagai sejumlah uang atau surat berharga yang harus ditempatkan nasabah kepada pialang berjangka, pialang berjangka kepada anggota kliring berjangka, atau anggota kliring berjangka kepada lembaga kliring berjangka, untuk menjamin pelaksaan transaksi kontrak berjangka. Marjin disetorkan untuk setiap amanat nasabah yang ditempatkan pada pialang berjangka. Hal ini bertujuan sebagai jaminan pelaksanaan transaksi kontrak berjangka yang dibuat berdasarkan amanat nasabah. Dalam pasar berjangka, margin bukan fasilitas yang diberikan oleh perusahaan pialang berjangka.

20 Margin akan meminimalkan kemungkinan kerugian karena kegagalan menepati janji dalam kontrak. Jumlah marjin yang harus disetor oleh para investor berbeda-beda untuk setiap jenis margin.

II.6.2 Jenis Margin

Terdapat beberapa jenis margin. Berikut satu per satu akan dibahas mengenai jenis-jenis margin, yaitu:

1. Initial margin atau original margin. Dalam bahasa Indonesia initial margin biasa disebut marjin awal, yaitu sejumlah uang yang disetor oleh investor pada saat pembukaan account. jumlahnya sesuai kesepakatan awal yang dibuat antara investor dengan pialang berjangka, biasanya dinyatakan dalam presentase dari nilai kontrak. Dalam kontrak berjangka komoditi umumnya initial margin ditetapkan berkisar 5 -10% dari nilai kontrak. Besarnya margin berbeda-beda sesuai dengan nilai kontrak, waktu, dan gejolak harga yang terjadi.

2. Variation margin. Dalam bahasa Indonesia istilah yang digunakan adalah marjin sela, yaitu merupakan tambahan margin yang disetor karena besaran margin selanjutnya telah berada di bawah besaran margin awal, sebagai akibat pergerakkan harga yang berlawanan dengan yang diperkirakan semula..

3. Maintenance margin. Istilah yang digunakan dalam bahasa Indonesia adalah marjin minimum. Margin ini merupakan besaran nilai yang harus dijaga atau dipelihara oleh investor dalam melakukan transaksi. Umumnya margin minimum ini ditetapkan sekitar 75%-80% sampai margin awal.

21 margin, bukan initial margin. Jika investor mendapat margin call berarti investor harus menambah dananya sampai ke level initial margin, kalau tidak dilakukan, posisinya akan ditutup oleh perusahaan pialang.

Contoh perhitungan margin:

Harga per lembar saham sebesar Rp 1000, investor membeli 1 lot saham. Margin trading yang ditetapkan sebesar 20%. Berapa dana yang diperlukan?

Jawab:

1 lot = 500 lembar saham Margin trading = 20%

Harga 1 lot saham = 500 * Rp 1000

= Rp 500,000

Dana yang diperlukan = Rp 500,000 * 0.2

= Rp 100,000

II.7 Lindung nilai

II.7.1 Pengertian Lindung nilai

22 harga tersebut tidak sesuai dengan perkiraan. Berkaitan denagn resiko investasi yang dapat terjadi di pasar modal, sebagian investor memandang perlu untuk melakukan lindung nilai.

Misalnya, ketika seorang investor saham berkeyakinan bahwa harga saham akan turun dalam tiga bulan mendatang maka ia dapat melakukan dua alternatif dalam melindungi investasinya. Alternatif yang pertama adalah ia dapat menjual saham tersebut pada saat ini untuk menghindari kerugian. Alternatif yang kedua adalah ia dapat menahan saham tetapi melakukan hedging dengan cara mengambil kontrak jual pada pasar berjangka senilai investasi saham tersebut. Apabila dalam tiga bulan kemudian ternyata dugaannya benar maka nilai buku saham akan turun dan mengalami kerugian, dengan tindakan hedging, investor akan menghasilkan keuntungan karena harga jual saat ini melalui kontrak jual pada pasar berjangka lebih tinggi daripada harga pasar tiga bulan mendatang.

II.7.2 Jenis Lindung Nilai

Pada dasarnya upaya lindungi nilai atau hedging dapat dibedakan atas dua macam. Pertama, disebut the long hedge yang artinya si hedger sebagai pembeli kontrak berjangka atau long futures contract. Cara penggunaan kedua macam hedging tersebut di atas dapat diterangkan sebagai berikut :

1. Long hedge

23 harga wajar. Namun, dalam melakukan pembelian bahan baku di pasar fisik mereka sering berhadapan dengan ketidakpastian harga bahan baku yang diperlukan. Long hedge digunakan ketika seseorang ingin mendapatkan sesuatu aktiva di masa yang akan datang dan dia mengantisipasi bahwa aktiva tersebut pada waktu yang akan datang tersebut akan naik. Untuk menghindari kenaikan harga, seseorang dapat membeli kontrak berjangka untuk aktiva bersangkutan misalnya komoditas. Apabila harga memang naik, profit dari kontrak berjangka akan mengimbangi biaya pembeliaan yang pada akhirnya harus dilakukan. Jika harga turun, kerugian kontrak berjangka pada satu sisi, akan diimbangi dengan fakta bahwa harga komoditi pada saat dibeli adalah murah. Apa pun yang terjadi, harga bersih dapat ditentukan untuk masa yang akan datang.

2. Short hedge

Short hedge merupakan suatu tindakan mengambil posisi jual di pasar berjangka untuk melindungi turunnya nilai persediaan bahan baku atau komoditi yang akan dihasilkan sebagai akibat fluktuasi harga komoditi. Short hedge umumnya dilakukan oleh para petani, produsen atau para pemilik komoditi untuk mencegah kerugian turunnya nilai komoditi mereka akibat kemungkinan turunnya harga. Short hedge biasanya digunakan untuk mengurangi resiko karena kemungkinan harga aktiva yang dimiliki mengalami perubahan penurunan (karena di antisipasi akan terjadi bearish market).

24 persediaan aktiva yang dimilikinya diimbangi dengan keuntungan dari short position (posisi jual). Jika harga aktiva naik, kerugian dari kontrak harus diimbangi dengan kenaikan harga komoditi sehingga nilai portofolio dapat dilindungi dari resiko fluktuasi harga.

II.7.3 Standar Deviasi

Standar deviasi dapat disebut juga sebagai simpangan baku. Standar deviasi berkaitan langsung dengan variansi. Standar deviasi juga dapat dilambangkan dengan simbol S. Riduwan dan Akdon (2006), standar deviasi (simpangan baku) ialah suatu nilai yang menunjukkan tingkat (derajat) variasi kelompok atau ukuran standar penyimpangan dari reratanya (h. 40). Standar deviasi ini dibutuhkan di dalam perhitungan hedge ratio.

Rumus:

keterangan: X = nilai data

∑X = jumlah dari nilai data

n = banyaknya data σ = standar deviasi

John C. Hull (2005), “standar deviasi merupakan sebuah ukuran yang mengukur tingkat fluktuasi dari return yang dihasilkan aset setiap hari (p.268-269).

Rumus untuk menghitung tingkat pangembalian dari aset:

25 Rumus untuk menghitung standar deviasi dari aset:

2 1 1 2 ) 1 ( 1 1 1 ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − − − =

∑

∑

= = n i i n i i S n u n n uσ

Rumus untuk menghitung standar deviasi dari perubahan harga kontrak berjangka

(

)

(

1)

1 2 2 − − − =∑

∑

Δ n n X n Xi i Fσ

Rumus untuk menghitung standar deviasi dari perubahan harga spot

(

)

(

1)

1 2 2 − − − =∑

∑

Δ n n Y n Yi i S σ keterangan:ui = tingkat pemngembalian dari aset n + 1 = jumlah data yang diteliti

si = harga dari aset

τ

= jangka waktuXi = variabel tidak terikat (harga futures) Yi = variabel terikat (harga spot)

II.7.4 Koefisien Korelasi

Koefisien korelasi menunjukkan kuat atau lemahnya hubungan antara dua variabel tersebut. Variabel-variabel tersebut terdiri dari variabel tidak terikat (X) dan variabel terikat (Y). Di dalam penyusunan skripsi ini koefisien korelasi digunakan untuk mengukur kuat hubungan antara harga spot dan harga futures.

26 Keterangan:

ρ (rho) = koefisien korelasi n = banyaknya data

Xi = variabel tidak terikat

∑Xi = total dari variabel tidak terikat ∑Yi = total dari variabel terikat

Menurut Aczel dan Sounderpandian (2002), arti dari nilai korelasi (p.458-459) diartikan sebagai berikut:

1. nilai ρ = -1, disebut korelasi linear negatif (berlawanan arah), artinya terdapat hubungan negatif yang sempurna antara variabel X dan variabel Y.

2. nilai ρ = 1, disebut korelasi linear positif (searah arah), artinya terdapat hubungan negatif yang sempurna antara variabel X dan variabel Y.

3. nilai ρ = 0, disebut tidak berkorelasi secara linear, arttinya tidak terdapat hubungan antara variabel X dan variabel Y.

4. bila 0,90 < ρ < 1 artinya hubungan yang sangat kuat 5. bila 0,70 < ρ < 0,90 artinya hubungan yang kuat 6. bila 0,30 < ρ < 0,70 artinya hubungan yang sedang. 7. bila 0,30 < ρ artinya hubungan yang lemah

II.7.5 Hedge Ratio

27 Rumus: F S h Δ Δ = σ σ ρ * keterangan: h* = hedge ratio

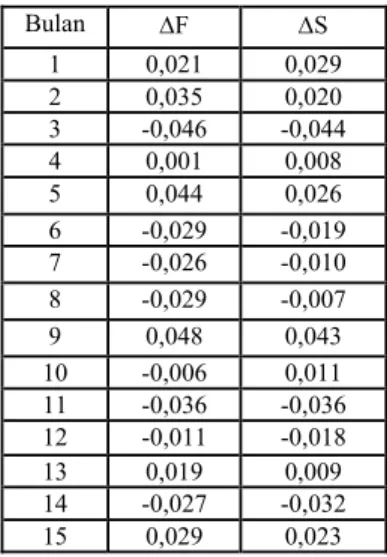

ρ = korelasi antara ΔS dengan ΔF ΔS = Perubahan dalam harga spot ΔF = Perubahan dalam harga futures σ ΔS = Standar deviasi dari ΔS σΔF = Standar deviasi dari ΔF Contoh perhitungan hedge ratio

Berikut ini data dari perubahan harga kontrak berjangka dan harga spot. yang memiliki jatuh tempo satu bulan. Tentukan σ ΔS, σΔF, korelasi, dan hedge ratio.

Tabel II.1

Data perubahan harga kontrak berjangka dan harga spot

Bulan ΔF ΔS 1 0,021 0,029 2 0,035 0,020 3 -0,046 -0,044 4 0,001 0,008 5 0,044 0,026 6 -0,029 -0,019 7 -0,026 -0,010 8 -0,029 -0,007 9 0,048 0,043 10 -0,006 0,011 11 -0,036 -0,036 12 -0,011 -0,018 13 0,019 0,009 14 -0,027 -0,032 15 0,029 0,023

Sumber: John C. Hull (2005), fundamentals of futures and options markets (p. 60) ∑Xi = -0,013

∑Yi = 0,003

28 ∑XiYi = 0,0107

(

)

(

1)

1 2 2 − − − =∑

∑

Δ n n X n Xi i Fσ

= 0,0313(

)

(

1)

1 2 2 − − − =∑

∑

Δ n n Y n Yi i S σ = 0,0263(

)

(

∑

∑

−∑

∑ ∑

)

(

∑

−(

∑

)

)

− = 2 2 2 2 i i i i i i i i Y Y n X X n Y X Y X n ρ = 0,928 h* = 0,928 x (0,026 / 0,0313) = 0,78 = 78 %II.7.6 Jumlah Kontrak Optimum

John C. Hull (2006) mendefinisikan “Jumlah kontrak optimum merupakan jumlah optimal yang sebaiknya diambil investor dalam rangka melakukan lindung nilai” (p. 56).

Rumus:

keterangan:

N* = jumlah kontrak optimum h* = hedge ratio

NA = Jumlah kontrak yang dihedging QF = Jumlah dari satu kontrak berjangka Contoh perhitungan jumlah kontrak optimum:

29 ratio sebesar 65%. Tentukan jumlah kontrak optimum yang sebaiknya diambil oleh investor dalam melakukan tindakan hedging. Tentukan jumlah dana yang diperlukan oleh investor. Jawab: h* = 65% NA = 3 ton QF = 5 F A Q N h N*= * =

= 3.9 kontrak dibulatkan menjadi 4 kontrak Dana yang diperlukan = 4 * $25 * 0.3 = $30

Jadi jumlah kontrak optimum yang diperlukan untuk melakukan hedging adalah sebanyak 4 kontrak dan dana yang dibutuhkan dengan adanya marjin adalah sebanyak $30

II.8 Value at Risk (VaR)

John C. Hull (2006) menyatakan, “Value at Risk (VaR) menunjukkan sebuah angka tunggal yang menjumlahkan seluruh resiko yang ada dalam portofolio.” (p. 436). Value at Risk (VaR) menggambarkan estimasi dari jumlah kerugian maksimum yang mungkin terjadi pada portofolio investasi akibat dari resiko pasar dalam periode waktu tertentu dan dalam tingkat keyakinan statistik tertentu. Dibawah ini merupakan rumus dan contoh perhitungan dari VaR

30 Keterangan:

Confidence level = tingkat keyakinan yang sering dipakai adalah 90%, 95%, dan 99%. Semakin besar tingkat keyakinan maka interval datanya harus semakin besar. Tingkat keyakinan yang sering dipakai menurut John C. Hull adalah 95%

Zpoint = Zero value. Untuk menghitung Z point, terlebih dahulu harus mengetahui tingkat keyakinan (confidence level) yang akan digunakan. Z point dapat dihitung dengan menggunakan aplikasi microsoft excel dengan bentuk fungsi NORMSINV. Dengan rumus: Z point = NORMSINV (Confidence level). Selain menggunakan aplikasi microsoft excel, cara untuk menghitung Z point juga dapat dilakukan secara manual dengan menggunakan tabel distribusi normal.

N = jumlah aset yang akan dilindungi s = standar deviasi dari aset atau portofolio t = waktu di masa yang akan datang Contoh perhitungan Value at Risk:

Seorang investor memilik dana sebesar Rp 75,000,000. terdapat sebuah proposal yang menawarkan hasil investasi dengan tingkat resiko harian (daily risk) sebesar 1.08%. Tentukan Value at Risk (VaR) untuk 30 hari mendatang dengan tingkat keyakinan sebesar 95%.

Jawab:

Aset = Rp 75,000,000

Tingkat keyakinan (confidence level) = 95% t = 30 hari

31 Cara perhitungan Z point dengan menggunakan aplikasi microsoft excel:

Zpoint = NORMSINV(confidence Level)

= NORMSINV(95%)

= 1.644

Perhitungan Z point ini tidak hanya dapat dilakukan dengan aplikasi microsoft excel tetapi juga dapat menggunakan tabel distribusi normal.

int po Z t s N VaR= × × × = 1.644 x 75,000,000 x 1.08 x √30 = 7,297,463.74

II.9 Manfaat hedging

Hedging dilakukan untuk melindungi diri dari kerugian akibat gejolak harga. Faktor yang membuat hedging berlangsung baik adalah harga spot dan harga futures untuk suatu komoditi yang sama cenderung naik turun secara bersama-sama atau menuju arah yang sama. Akibatnya kerugian yang dialami satu sisi akan dikompensasikan dengan keuntungan yang diperoleh dari sisi lainnya. Bila anda memiliki komoditi secara fisik, tindakan hedging yang anda lakukan adalah posisi menjual kontrak berjangka. Bila harga turun, uang anda yang hilang dari posisi anda di pasar tunai akan ditutup keuntungan yang anda dapat dari posisi menjual kontrak berjangka. Asumsi mendasar dari hedging sebagai alat pelindung yang efektif adalah harga spot dan harga futures memiliki kecenderungan arah pergerakan yang sama satu sama lain. Pergerakan harga yang searah terjadi karena pasar spot dan pasar futures dipengaruhi oleh faktor-faktor pembentuk harga yang sama.

32 Hedging dilakukan oleh produsen dengan mengambil posisi jual di pasar berjangka untuk melindungi turunnya nilai persediaan bahan baku atau komoditi akibat gejolak harga. Hedging yang dilakukan oleh para produsen dinamakan short hedges. Hedging memberikan manfaat bagi konsumen. Hedging yang dilakukan oleh konsumen (para pengusaha) di pasar berjangka adalah sebagai usaha untuk mengurangi resiko yang timbul akibat naiknya harga, ini dinamakan dengan long hedge. Pihak-pihak yang menggunakan long hedges biasanya membeli komoditi atau bahan baku secara teratur di pasar fisik. Oleh karena itu, mereka sangat kuatir terhadap adanya kemungkinan fluktuasi harga bahan baku. Mereka memerlukan jaminan agar barang jadi atau produk yang dihasilkan harganya tetap kompetitif sehingga para konsumen mengambil langkah hedging untuk memperkecil fluktuasi harga yang merupakan salah satu faktor dominan dan faktor eksternal di luar kekuasaannya.

Rumus perhitungan manfaat hedging:

= VaR Tanpa Hedging – VaR Dengan Hedging Contoh perhitungan manfaat hedging:

Diasumsikan investor memiliki portofolio saham Microsoft sebesar $ 10.000.000 dan portofolio saham AT&T sebesar $ 5.000.000. Investor memiliki tingkat keyakinan 95%. Saham Microsoft memiliki volatility (standar deviasi) sebesar 2% sedangkan saham AT&T memiliki standar deviasi sebesar 1%. Koefisien korelasi antara saham microsoft dan AT&T sebesar 0,3. Tentukan resiko maksimum (VaR) dan manfaat hedging yang didapat oleh investor dari diversifikasi kedua saham tersebut. Berikut adalah perhitungannya:

Langkah-langkah perhitungan:

33 Menghitung standar deviasi portofolio saham AT&T

= $ 5.000.000 x 0,01 = $50.000

Menghitung standar deviasi portofolio kedua saham = 200.0002 +50.0002+2×0,3×200.000×50000 = 220.227

Menghitung VaR portofolio saham Microsoft untuk 10 hari ke depan = $ 200.000 x 1,644 x 3,1623

= $ 1.039.764,24

Menghitung VaR portofolio saham AT&T untuk 10 hari ke depan = $ 50.000 x 1,644 x 3,1623

= $ 259.941,06

Mnghitung VaR portofolio kedua saham untuk 1 hari ke depan = $ 220.227 x 1,644 x 3,1623

=$ 1.144.920,796

Menghitung manfaat hedging