i

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Gregorius Yoessa Prizalianto

NIM : 092214028

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Motto:

“Kemenangan yang seindah – indahnya dan sesukar – sukarnya yang boleh

direbut oleh manusia ialah menundukan diri sendiri”

(Ibu Kartini)

Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat;

ketoklah, maka pintu akan dibukakan bagimu.

(Matius 7:7–12)

Skripsi ini dipersembahkan kepada:

Fx. Suwarjono ( Bapak ), Yuliana S ( Ibu), dan A. Xaveno Arlianto ( Adik ),

atas curahan segala cinta dan perhatiannya

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas kasih sayang dan karunia yang telah dilimpahkan sehingga penulis dapat menyelesaikan skripsi yang berjudul “Kepuasan Anggota Terhadap Credit Union Sapulidi”.

Tujuan penulisan skripsi ini adalah untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma.

Penulisan skripsi ini tidak akan terlaksana dan terselesaikan dengan baik tanpa bantuan, dukungan serta kerjasama dari berbagai pihak, oleh karena itu dari hati yang terdalam penulis ingin mengucapkan terima kasih kepada:

1. Tuhan Yesus Kristus dan Bunda Maria atas kemurahan-Mu memberikan kasih dan petunjuk-petunjuk hingga skripsi ini terselesaikan seturut kehendak-Mu.

2. Bapak Dr. Herry Maridjo M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Bapak Dr. Lukas Purwoto, S.E., M.Si., selaku Ketua Program Studi Manajemen Universitas Sanata Dharma.

4. Bapak Dr. Lukas Purwoto, S.E., M.Si., selaku dosen pembimbing I, yang dengan bijaksana memberikan bimbingan dan saran selama penyusunan hingga terselesaikannya skripsi ini.

5. Bapak Drs. Theodorus Sutadi M.B.A, selaku dosen pembimbing II, yang mengarahkan dan membimbing penulis sehingga skripsi ini menjadi lebih sempurna.

6. segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma.

7. kedua orang tua penulis yang selalu memberikan dukungan doa, kasih sayang, nasehat, dan memberikan penghidupan yang layak bagi penulis. 8. Segenap Pengurus, Karyawan, dan Anggota Koperasi Kredit Sapulidi

Seturan Yogyakarta.

9. Sahabat-sahabatku di Fakultas Ekonomi Universitas sanata Dharma yang telah memberikan semangat dan dorongan dalam pembuatan skripsi ini. 10. Erick, Rani Antyani, Devi Lau, Andromeda, Flo, Eka, Aga, Arya, Anggi,

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI ... ix

DAFTAR TABEL... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN... xv

HALAMAN ABSTRAK ... xvi

HALAMAN ABSTRACT... xvii

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penelitian ... 6

BAB II KAJIAN PUSTAKA... 8

A. Landasan Teori... 8

1. Pemasaran... 8

2. Perilaku Konsumen ... 9

3. Kepuasan Konsumen ... 10

x

5. Credit Union... 17

B. Penelitian Sebelumnya ... 20

BAB III METODE PENELITIAN ... 24

A. Subyek dan Obyek Penelitian ... 24

B. Waktu dan Lokasi Penelitian ... 25

C. Variabel Penelitian... 25

D. Populasi dan Sampel ... 25

E. Tehnik Pengambilan Sampel ... 25

F. Sumber Data... 26

G. Teknik Pengumpulan Data... 26

H. Teknik Pengujian Instrumen ... 27

1. Uji Validitas ... 27

2. Uji Reliabilitas ... 28

I. Tehnik Analisis Data... 28

1. Skala Thurstone... 28

2. Analisis Gap... 30

3. Uji Chi-Square ... 33

4. Analisis Kuadran... 35

BAB IV GAMBARAN UMUM PERUSAHAAN ... 43

A. Sejarah Singkat CU Sapulidi... 43

B. Susunan Pengurus I Kopdit Sapulidi ... 44

C. Falsafah ... 45

D. Visi ... 45

E. Misi ... 46

F. Tujuan dan Sasaran ... 46

G. Tiga Pilar Koperasi Kredit ... 46

H. Susunan Pengawas, Pengurus, dan Pelaksana Kopdit Sapulidi ... 47

xi

A. Uji Kualitas Instrumen ... 50

1. Uji Validitas ... 50

2. Uji Reliabilitas ... 52

B. Deskripsi Data... 54

1. Usia ... 54

2. Jenis Pekerjaan Responden ... 55

3. Rata-rata Pendapatan Responden... 55

4. Pendidikan Terakhir Responden ... 56

5. Jarak menuju Koperasi... 57

6. Lama menjadi Anggota... 60

C. Deskripsi Variabel Penelitian ... 59

1. Harapan/Kepentingan... 59

2. Kinerja Aktual/Persepsi ... 60

D. Analisis Data ... 61

1. Analisis Gap... 61

2. Uji Chi-Square... 64

3. Analisis Kuadran... 65

a. Kuadran Lokasi Strategis………. .. .. ….... 67

b. Kuadran Fasilitas Ruang Tunggu Nyaman………….. ………. 68

c. Kuadran Tempat Parkir Luas dan Aman………. ………. 69

d. Kuadran Produk yang Beragam……… ……. 70

e. Kuadran Adanya Bonus atau Hadiah……….. ………. 71

f. Kuadran Fasilitas Penunjang Lainnya………. ………. 72

g. Kuadran Karyawan Cepat Merespon……… ……. . 73

h. Kuadran Karyawan Ramah……… ……. . 74

i. Kuadran Kesungguhan Kerja Karyawan………..………. 75

j. Kuadran Karyawan Tepat Waktu………. ………. 76

k. Kuadran Nama yang Terkenal………..………. 77

l. Kuadran Keseluruhan……… ……. 78

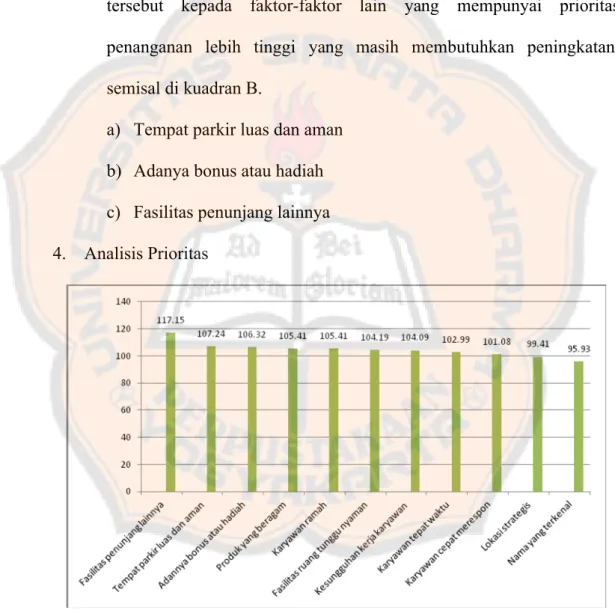

4. Analisis Prioritas ... 80

xii

BAB VI KESIMPULAN, SARAN, KETERBATASAN PENELITIAN... 84

A. Kesimpulan ... 84

B. Saran ... 85

1. Bagi Penelitian Selanjutnya ... 85

2. Bagi Koperasi Kredit Sapulidi ... 86

C. Keterbatasan Penelitian... 87

DAFTAR PUSTAKA ... 88

xiii

DAFTAR TABEL

Tabel III.1 Plotting Data untuk masing-masing Item ……….. 38

Tabel III.2 Rata-rata indikator Berdasarkan empat item untuk mean

persepsi dan mean harapan ……… … 41 Tabel V.1 Hasil Uji Validitas Variabel Harapan/Kepentingan ………….... 51

Tabel V.2 Hasil Uji Validitas Variabel Kinerja Aktual/Persepsi…………. 52

Tabel V.3 Hasil Uji Reliabilitas Variabel Harapan/Kepentingan ………… 53

Tabel V.4 Hasil Uji Reliabilitas Variabel Kinerja Aktual/Persepsi ………. 53

Tabel V.5 Karakteristik Responden Berdasarkan Usia ……… 54

Tabel V.6 Karakteristik Responden Berdasarkan Pekerjaan ……….. 55

Tabel V.7 Karakteristik Responden Berdasarkan Rata-rata Pendapatan…. 56

Tabel V.8 Karakteristik Responden Berdasarkan Pendidikan Terakhir …. 57

Tabel V.9 Karakteristik Responden Jarak Menuju Lokasi ……… 57

Tabel V.10 Karakteristik Responden Berdasarkan Frekuensi

Lama menjadi Anggota……… 58

Tabel V.11 Deskripsi Variabel Harapan/Kepentingan ……… 59

Tabel V.12 Deskripsi Variabel Kinerja Aktual/Persepsi... .. 60

Tabel V.13 Gap yang Terjadi diantara Kinerja dengan Harapan……….. 62 Tabel V.14 Hasil Chi-SquareTingkat Harapan ……… 64 Tabel V.15 Hasil Chi-Square Tingkat Kinerja ……….. 65 Tabel V.16 Perhitungan Rata-rata dari Nilai Tingkat Kepentingan

xiv

DAFTAR GAMBAR

Gambar III.1 Contoh Hasil Kuadran Martilla dan James ……….. 36

Gambar III.2 Kuadran Hasil Plotting Data……… 39

Gambar III.3 Hasil Akhir Kuadran Martilla dan James ……… 42

Gambar V.1 Diagram Kartesius Lokasi Strategis………. 67

Gambar V.2 Diagram Kartesius Fasilitas Ruang Tunggu Nyaman…… . 68

Gambar V.3 Diagram Kartesius Tempat Parkir Luas dan Nyaman…… .. 69

Gambar V.4 Diagram Kartesius Produk yang Beragam………. . 70

Gambar V.5 Diagram Kartesius Adanya Bonus atau Hadiah……… 71

Gambar V.6 Diagram Kartesius Fasilitas Penunjang Lainnya………… .. 72

Gambar V.7 Diagram Kartesius Karyawan Cepat Merespon………….. .. 73

Gambar V.8 Diagram Kartesius Karyawan Ramah………. … 74

Gambar V.9 Diagram Kartesius Kesungguhan Kerja Karyawan……….… 75

Gambar V.10 Diagram Kartesius Karyawan Tepat Waktu……… 76

Gambar V.11 Diagram Kartesius Nama yang Terkenal………. .. 77

Gambar V.12 Diagram Kartesius Secara Keseluruhan……… .. 78

xv

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner... 91

Lampiran 2 Data Responden Variabel Harapan ... 98

Lampiran 3 Data Responden Variabel Kinerja Aktual ... 101

Lampiran 4 Uji Chi-Square... 104

Lampiran 5 Uji Validitas dan Reliabilitas ... 118

Lampiran 6 Frekuensi Karakteristik ... 126

Lampiran 7 Frekuensi Variabel... 130

Lampiran 8 Hasil SPSS Kuadran……… 143

Lampiran 9 Kuadran Lengkap……… 144

Lampiran 10 Tabel Chi-Square……….. .. 150

xvi

ABSTRAK

KEPUASAAN ANGGOTA TERHADAP CREDIT UNION SAPULIDI

Gregorius Yoessa Prizalianto Universitas Sanata Dharma

Yogyakarta, 2014

Penelitian ini bertujuan untuk mengetahui: 1) tingkat kepentingan anggota Koperasi Kredit Sapulidi; 2) tingkat kepuasan anggota Koperasi Kredit Sapulidi; 3) penilaian kinerja Koperasi Kredit berdasarkan analisis kuadran. Populasi dalam penelitian ini adalah seluruh anggota Koperasi Kredit Sapulidi Seturan Yogyakarta. Sampel yang digunakan dalam penelitian ini adalah 90 orang dari anggota Koperasi Kredit Sapulidi Seturan Yogyakarta yang aktif dan pengambilannya dengan teknik Purposive Sampling. Teknik pengumpulan data dengan menggunakan kuesioner yang dibagikan kepada anggota Koperasi Kredit Sapulidi yang aktif.Teknik analisis data yang digunakan adalah Skala Thurstone,

Analisis Gap, Uji Chi-Square, dan Analisis Kuadran.Berdasarkan hasil penelitian : 1) Tingkat kepentingan anggota Koperasi Kredit Sapulidi tergolong dalam kategori “melebihi harapan” ; 2) Tingkat kepuasan anggota Koperasi Kredit Sapulidi tergolong dalam kategori “melebihi harapan” ; 3) Berdasarkan Analisis kuadran, tidak terdapat faktor yang berada di kuadran A.Sedangkan untuk kuadran lainnya adalah sebagai berikut; Faktor yang berada di Kuadran B meliputi:Lokasi strategis, Fasilitas ruang tunggu yang nyaman, Respon Karyawan yang cepat, Karyawan yang ramah, Kesungguhan kerja karyawan, dan Karyawan yang tepat waktu. Kuadran C meliputi:Produk yang beragam, dan Nama yang terkenal. Kuadran D meliputi:Tempat parkir luas dan aman, Adanya bonus atau hadiah dan Fasilitas penunjang lainnya.

xvii

ABSTRACT

MEMBERS OF CREDIT UNION SATISFACTION SAPULIDI

Gregorius Yoessa Prizalianto Sanata Dharma University

Yogyakarta, 2014

This study aims to know: 1) the level of importance of members of Credit Union Sapulidi; 2) the level of Credit Union members satisfaction Sapulidi; 3) applying quadrant analysis to the credit cooperative Sapulidi. The total members of this study were all members of a Credit Union Sapulidi Seturan Yogyakarta. The sample used in this study were 90 people from active member of Credit Unions Sapulidi. The sampling technique was purposive sampling. The technique of collecting data was questionnaires distributed to members of Credit Unions Sapulidi. The data analysis used the Thurstone scale, Gap analysis, Chi-square test, and Quadrant analysis. The study found that : 1) The level of importance was in the category of “beyond the expectation” . 2) The level of satisfaction was in the category of “beyond the expectation”. 3) Based on quandrant analysis, the study found that there was no factors laid in quadrant A. On the other hand, factors laid in Quadrant B were: strategic location, comfortable waiting room facilities, quick employees response, employees friendliness, employees service orientation, and employees punctuality; Quadrant C: diversity of the products, and public awareness; Quadrant D: large and safe of parking lot, presence of bonuses or gifts and other supporting facilities.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Seiring dengan meningkatnya kebutuhan masyarakat terhadap pendanaan

hidup yang terus bertambah setiap waktu, masyarakat tentunya ingin

memperoleh pinjaman yang mudah, baik dalam segi mendapatkan maupun

pengembaliannya. Kehadiran koperasi kredit membantu dan mempermudah

masyarakat mengatasi masalah keuangan dengan berbagai penawaran yang

dapat diperoleh dan dirasakan manfaatnya dalam waktu yang tidak begitu

lama. Koperasi kredit sangat cocok untuk masyarakat menengah ke bawah,

karena prosesnya yang mudah dan tidak membebani. Semakin

berkembangnya koperasi kredit dari tahun ke tahun membuat koperasi kredit

tersebar di berbagai wilayah di Indonesia, tidak terkecuali di wilayah

Yogyakarta yang sampai saat ini sudah memiliki koperasi kredit yang tersebar

di wilayah pedesaan dan memiliki ribuan anggota.

Koperasi adalah organisasi bisnis yang dimiliki dan dioperasikan oleh

orang-seorang demi kepentingan bersama. Koperasi melandaskan kegiatan

berdasarkan prinsip gerakan ekonomi rakyat yang berdasarkan asas

kekeluargaan.

Koperasi kredit atau Credit Union atau biasa disingkat CU adalah sebuah lembaga keuangan yang bergerak di bidang simpan pinjam yang

menyejahterakan anggotanya sendiri. Koperasi kredit memiliki tiga prinsip

utama yaitu:

1. Asas swadaya (tabungan hanya diperoleh dari anggotanya),

2. Asas setia kawan (pinjaman hanya diberikan kepada anggota), dan

3. Asas pendidikan dan penyadaran (membangun watak adalah yang utama;

hanya yang berwatak baik yang dapat diberi pinjaman).

Pemasaran merupakan salah satu cara yang dapat dilakukan oleh pihak

pengurus koperasi kredit untuk mendapatkan calon anggota, Penyampaian

manfaat, pemenuhan kebutuhan anggota, dan penjaringan masukan dari

anggota koperasi kredit tentang manfaat koperasi merupakan penerapan dari

definisi pemasaran itu sendiri. Di koperasi kredit “Sapulidi” Seturan

Yogyakarta juga menerapkan pemasaran melalui media cetak maupun media

digital. Media cetak yang digunakan, salah satunya adalah brosur yang berisi

tujuan dari koperasi kredit, manfaat, hingga cara menjadi anggota. Tujuannya

untuk memudahkan calon anggota mendapatkan informasi yang dibutuhkan.

Semakin canggih teknologi yang ada sekarang ini seperti melalui media

digital, memudahkan calon anggota untuk mendapatkan informasi via internet

dimana saja dan kapan saja.

Koperasi Kredit juga harus melihat dan mempelajari perilaku konsumen

itu sendiri. Menurut Engel, Blackwell, dan Miniard (1995) perilaku konsumen

didefinisikan sebagai tindakan yang langsung terlibat dalam mendapatkan,

mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses

anggota koperasi kredit diharapkan secara aktif menggunakan

tawaran-tawaran koperasi kredit, seperti tabungan dan atribut-atribut yang berkaitan

dengan koperasi kredit. Keputusan calon anggota menjadi anggota merupakan

perwujudan pengertian perilaku konsumen yang bertujuan untuk memenuhi

kebutuhan pendanaan baik untuk dirinya sendiri maupun keluarganya.

Kepuasan konsumen adalah perasaan seseorang yang terpenuhi

kebutuhannya atau sebaliknya setelah membandingkan antara kenyataan dan

harapan yang diterima dari sebuah produk atau jasa (Kotler 2000:36).

Kepuasan konsumen hanya dapat tercapai dengan memberikan pelayanan

yang berkualitas kepada konsumennya. Kepuasan konsumen sangat penting

diciptakan oleh perusahaan jasa seperti koperasi kredit sapu lidi ini. Dengan

tercukupinya kebutuhan para anggota, dan pada akhirnya anggota merasa

sangat puas, akan berdampak positif pada koperasi kredit itu sendiri.

Kepercayaan yang ditimbulkan membuat para anggota menjadi loyal.

Menurut Tjiptono (2000 : 110) loyalitas konsumen adalah komitmen

pelanggan terhadap suatu merek, toko atau pemasok berdasarkan sifat yang

sangat positif dalam pembelian jangka panjang. Kesetiaan anggota pada

koperasi kredit akan semakin meningkat seiring dengan semakin banyaknya

anggota yang merasa sangat puas baik dalam pelayanan, manfaat yang

didapatkan, maupun kejelasan informasi mengenai keuangan koperasi kredit.

Berdasarkan latar belakang di atas, penelitian ini dimaksudkan untuk

mengetahui tingkat kepuasan anggota terhadap layanan koperasi kredit

sebagai berikut “KEPUASAN ANGGOTA TERHADAP CREDIT UNION

SAPULIDI”.

B. Rumusan Masalah

Berdasarkan uraian di atas, maka penulis merumuskan masalah sebagai

berikut:

1. Bagaimana tingkat kepentingan anggota koperasi kredit sapulidi?

2. Bagaimana tingkat kepuasan anggota koperasi kredit sapulidi?

3. Bagaimana analisis kuadran diterapkan pada koperasi kredit sapulidi?

C. Pembatasan Masalah

Untuk lebih memfokuskan pada permasalahan yang diteliti maka

penelitian ini diberikan batasan-batasan sebagai berikut:

1. Penelitian ini dilakukan di wilayah Seturan Yogyakarta.

2. Responden yang diteliti adalah anggota koperasi kredit Sapulidi Seturan

Yogyakarta.

3. Analisis tingkat kepuasan anggota berdasarkan pada demografi (meliputi

jarak, pekerjaan, pendapatan, pendidikan terakhir, dan usia), sedangkan

Analisis Kuadran berdasarkan tingkat kepentingan pelayanan dan tingkat

kepuasan pelayanan. Dengan 4 alat analisis yaitu: Thurstone, Gap, Uji

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Ingin mengetahui tingkat kepentingan anggota koperasi sapulidi.

2. Ingin mengetahui tingkat kepuasan anggota koperasi sapulidi.

3. Ingin menerapkan analisis kuadran pada koperasi kredit sapulidi.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

pihak, yaitu:

1. Bagi koperasi kredit Sapulidi

Penelitian ini diharapkan memberikan masukkan positif dan gambaran

penting kepada pengelola untuk tetap menjaga loyalitas nasabah.

2. Bagi Universitas

Penelitian ini diharapkan menambah referensi perpustakaan dan menjadi

bahan perbandingan bagi penelitian selanjutnya.

3. Bagi Peneliti

Penelitian ini dapat memberikan pengetahuan dan menambah pengalaman

F. Sistematika Penulisan

Bab I : Pendahuluan

Dalam bab ini berisi tentang latar belakang masalah, rumusan

masalah, pembatasan masalah, tujuan penelitian, manfaat

penelitian, dan sistematika penulisan.

Bab II : Kajian Pustaka

Bab ini menguraikan teori-teori yang mendukung penelitian

yang digunakan sebagai dasar pembahasan masalah, penelitian

terdahulu dan kerangka konseptual penelitian.

Bab III : Metode Penelitian

Bab ini menguraikan jenis penelitian, subjek dan objek

penelitian, waktu dan lokasi penelitian, variabel penelitian,

definisi operasional, populasi dan sampel, teknik pengambilan

sampel, sumber data, teknik pengumpulan data, serta teknik

analisis data.

Bab IV : Gambaran Umum Credit Union Sapulidi

Bab ini menguraikan tentang sejarah singkat, susunan pengurus

Kopdit Sapulidi pertama, falsafah, visi, misi, tujuan dan sasaran,

tiga pilar koperasi kredit sebagai alat pembangunan, dan

susunan pengawas, pengurus, dan pelaksana kopdit sapulidi

Bab V : Analisis Data dan Pembahasan

Bab ini menguraikan hasil analisis data dan pembahasan tingkat

kepentingan anggota Kopdit Sapulidi, tingkat kepuasan anggota

Kopdit Sapulidi, dan penerapan analisis kuadran pada Kopdit

Sapulidi ditinjau dari komponen deskripsi karakteristik

responden, deskripsi variabel penelitian, analisis gap atau

kesenjangan, uji chi-square, Analisis Kuadran, dan skala

Thurstone.

Bab VI : Kesimpulan, Saran, dan Keterbatasan

Bab ini menguraikan kesimpulan hasil analisis dan pembahasan,

saran yang dianggap penting dan berguna bagi Credit Union

8

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Pemasaran

Secara sederhana, definisi dari pemasaran adalah memenuhi

kebutuhan pelanggan dengan cara yang paling menguntungkan. Pengertian

pemasaran secara luas adalah proses sosial dan manajerial yang

memungkinkan pribadi atau organisasi memperoleh apa yang mereka

butuhkan dan inginkan melalui penciptaan dan pertukaran nilai dengan

pihak lain (Herry Maridjo, 2011:1). Di dalam pemasaran dikenal juga

istilah bauran pemasaran. Bauran pemasaran mencakup produk, harga,

tempat atau distribusi, dan promosi. Konsep yang mendasari pemasaran

adalah kebutuhan manusia.

a. Kebutuhan adalah keadaan fisik dari perasaan kekurangan; kebutuhan

fisik, kebutuhan sosial, kebutuhan pribadi. Kebutuhan-kebutuhan ini

tidak diciptakan oleh pemasar.

b. Keinginan adalah kebutuhan manusia yang terbentuk oleh budaya dan

kepribadian seseorang.

Untuk merancang strategi pemasaran yang baik, ada dua hal yang

harus dilakukan oleh manajer:

a. Memilih pelanggan yang akan dilayani.

b. Memilih proposisi nilai.

Tujuan dari pemasaran adalah :

a. Konsumen potensial mengetahui secara detail produk yang kita hasilkan

dan perusahaan dapat menyediakan semua permintaan mereka atas

produk yang dihasilkan.

b. Perusahaan dapat menjelaskan secara detail semua kegiatan yang

berhubungan dengan pemasaran. Kegiatan pemasaran ini meliputi

berbagai kegiatan, mulai dari penjelasan mengenai produk, desain

produk, promosi produk, pengiklanan produk, komunikasi kepada

konsumen, sampai pengiriman produk agar sampai ke tangan konsumen

secara cepat.

c. Mengenal dan memahami konsumen sedemikian rupa sehingga produk

cocok dengannya dan dapat terjual dengan sendirinya.

2. Perilaku Konsumen

Perilaku konsumen adalah proses dan aktivitas ketika seseorang

berhubungan dengan pencarian, pemilihan, pembelian, penggunaan, serta

pengevaluasian produk dan jasa demi memenuhi kebutuhan dan keinginan.

Perilaku konsumen merupakan hal-hal yang mendasari konsumen untuk

low-involvement) proses pengambilan keputusan dilakukan dengan mudah, sedangkan untuk barang berharga jual tinggi (high-involvement) proses pengambilan keputusan dilakukan dengan pertimbangan yang matang.

Terdapat lima faktor internal yang relevan terhadap proses

pembuatan keputusan pembelian:

a. Motivasi (motivation) merupakan suatu dorongan yang ada dalam diri manusia untuk mencapai tujuan tertentu.

b. Persepsi (perception) merupakan hasil pemaknaan seseorang terhadap stimulus atau kejadian yang diterimanya berdasarkan informasi dan

pengalamannya terhadap rangsangan tersebut.

c. Pembentukan sikap (attitude formation) merupakan penilaian yang ada dalam diri seseorang yang mencerminkan sikap suka/tidak suka

seseorang akan suatu hal.

d. Integrasi (integration) merupakan kesatuan antara sikap dan tindakan. Integrasi merupakan respon atas sikap yang diambil. Perasaan suka

akan mendorong seseorang untuk membeli dan perasaan tidak suka

akan membulatkan tekad seseorang untuk tidak membeli produk

tersebut.

3. Kepuasan Konsumen

Kepuasan konsumen adalah perasaan seseorang yang puas atau

sebaliknya setelah membandingkan antara kenyataan dan harapan yang

konsumen hanya dapat tercapai dengan memberikan pelayanan yang

berkualitas kepada konsumennya. Sedangkan menurut Zulian Yamit

(2005: 78) “Kepuasan pelanggan merupakan evaluasi purna beli atau hasil

evaluasi setelah membandingkan apa yang dirasakan dengan harapannya”.

Dalam konsep kepuasan pelanggan, terdapat dua elemen yang

mempengaruhi yaitu harapan dan kinerja. Kinerja adalah persepsi

konsumen terhadap apa yang ia terima setelah mengkonsumsi produk.

Harapan adalah pikiran konsumen tentang apa yang akan diterimanya

apabila ia mengkonsumsi produk.

Dalam menentukan kepuasan konsumen ada 5 faktor yang harus

diperhatikan oleh perusahaan (Lupyoadi, 2001) antara lain:

a. Kualitas produk

Yaitu pelanggan akan merasa puas bila hasil mereka menunjukkan

bahwa produk yang mereka gunakan berkualitas.

b. Kualitas pelayanan atau jasa

Yaitu pelanggan akan merasa puas bila mereka mendapatkan

pelayanan yang baik atau sesuai dengan yang diharapkan.

c. Emosi

Yaitu pelanggan akan merasa bangga dan mendapatkan keyakinan

bahwa orang lain akan kagum terhadap dia bila menggunakan produk

dengan merek tertentu yang cenderung mempunyai tingkat kepuasan

produk tetapi sosial atau self esteem yang membuat pelanggan merasa puas terhadap merek tertentu.

d. Harga

Yaitu produk yang mempunyai kualitas yang sama tetapi menetapkan

harga yang relatif murah akan memberikan nilai yang lebih tinggi

kepada pelanggan.

e. Biaya

Yaitu pelanggan yang tidak perlu mengeluarkan biaya tambahan atau

tidak perlu membuang waktu untuk mendapatkan suatu produk atau

jasa cenderung puas terhadap produk atau jasa tersebut.

Menurut Irawan (2004 : 37), faktor-faktor pendorong kepuasan

pelanggan adalah sebagai berikut :

a. Kualitas Produk

Pelanggan puas kalau setelah membeli dan menggunakan produk

tersebut ternyata kualitasnya baik.

b. Harga

Untuk pelanggan yang sensitif, biasanya harga murah adalah sumber

kepuasan yang penting karena pelanggan akan mendapatkan value for moneyyang tinggi.

c. Kualitas Pelayanan

d. Faktor Emosional

Pelanggan akan merasa puas atau bangga karena adanya nilai

emosional yang diberikan oleh merek dari produk tersebut.

e. Biaya dan Kemudahan

Pelanggan akan semakin puas apabila relatif mudah, nyaman dan

efisien dalam mendapatkan produk atau pelayanan.

Faktor-faktor yang mempengaruhi persepsi dan harapan pelanggan

menurut Gazpersz dalam (Nasution, 2005 : 50) adalah sebagai berikut:

a. Kebutuhan dan keinginan yang berkaitan dengan hal-hal yang

dirasakan pelanggan ketika ia sedang coba melakukan transaksi

dengan produsen/pemasok produk (perusahaan). Jika pada saat itu

kebutuhan dan keinginannya besar, harapan atau ekspektasi pelanggan

akan tinggi, demikian pula sebaliknya.

b. Pengalaman masa lalu ketika mengkonsumsi produk dari perusahaan

maupun pesaing-pesaingnya.

c. Pengalaman dari teman-teman, dimana mereka akan menceritakan

kualitas produk yang akan dibeli oleh pelanggan itu. Hal ini jelas

mempengaruhi persepsi pelanggan terutama pada produk-produk yang

dirasakan beresiko tinggi.

d. Komunikasi melalui iklan dan pemasaran juga mempengaruhi persepsi

pelanggan.

Pengukuran kepuasan pelanggan dapat dilakukan dengan

kepuasan pelanggan. Terdapat 5 (lima) variabel yang mempengaruhi

kepuasan pelanggan yaitu :

a. Tangible, yang dilakukan pengukuran diantaranya : penampilan fisik seperti : Gedung, Kerapian, Kebersihan, Kenyamanan Ruangan,

Kelengkapan fasilitas dan penampilan karyawan.

b. Reliability, yang dilakukan pengukuran diantaranya : Akurasi informasi, penanganan konsumen, kemudahan pemesanan, penyediaan

pelayanan sesuai perjanjian, penanganan masalah konsumen, dan

penyediaan pelayanan tepat waktu.

c. Responsiveness, yang dilakukan pengukuran : kesigapan karyawan dalam melayani konsumen, kerja tim yang baik, kecepatan karyawan

dalam menangani transaksi, penanganan keluhan pelanggan, siap sedia

menanggapi pertanyaan konsumen, penyampaian informasi pada saat

pelayanan, pemberian layanan ekstra, dan kemauan untuk membantu

pelanggan (konsumen).

d. Assurance, yang dilakukan pengukuran : meliputi pengetahuan karyawan terhadap produk secara tepat, pelayanan yang adil pada

pelanggan, kualitas keramah tamahan, perhatian dan kesopanan dalam

memberikan pelayanan, ketrampilan dalam memberikan informasi,

kemampuan dalam memberikan keamanan didalam memanfaatkan jasa

yang ditawarkan, dan menanamkan kepercayaan pelanggan terhadap

e. Empathy, yang dilakukan pengukuran : Kemudahan untuk menghubungi perusahaan, kemampuan karyawan untuk berkomunikasi

dengan pelanggan, dan usaha perusahaan untuk memahami keinginan

dan kebutuhan pelanggan.

4. Loyalitas Konsumen

Pengertian loyalitas konsumen sebagaimana diketahui bahwa

tujuan dari suatu bisnis adalah untuk menciptakan para pelanggan merasa

puas. Terciptanya kepuasaan dapat memberikan beberapa manfaat,

diantaranya hubungan antara perusahaan dengan pelanggannya menjadi

harmonis sehingga memberikan dasar yang baik bagi pembelian ulang dan

terciptanya kesetiaan terhadap merek serta membuat suatu rekomendasi

dari mulut ke mulut (word of mouth) yang menguntungkan bagi perusahaan (Tjiptono, 2000 : 105).

Menurut Tjiptono (2000 : 110) loyalitas konsumen adalah

komitmen pelanggan terhadap suatu merek, toko atau pemasok

berdasarkan sifat yang sangat positif dalam pembelian jangka panjang.

Dari pengertian ini dapat diartikan bahwa kesetiaan terhadap merek

diperoleh karena adanya kombinasi dari kepuasan dan keluhan. Sedangkan

kepuasan pelanggan tersebut hadir dari seberapa besar kinerja perusahaan

untuk menimbulkan kepuasan tersebut dengan meminimalkan keluhan

sehingga diperoleh pembelian jangka panjang yang dilakukan oleh

yang menjaga kelangsungan usahanya maupun kelangsungan kegiatan

usahanya. Pelanggan yang setia adalah mereka yang sangat puas dengan

produk dan pelayanan tertentu, sehingga mempunyai antusiasme untuk

memperkenalkannya kepada siapapun yang mereka kenal.

Philip Kotler (2001) menyatakan bahwa loyalitas tinggi adalah

pelanggan yang melakukan pembelian dengan prosentasi makin meningkat

pada perusahaan tertentu daripada perusahaan lain. Dalam upaya untuk

mempertahankan pelanggan harus mendapatkan prioritas yang lebih besar

dibandingkan untuk mendapatkan pelanggan baru. Oleh karena itu,

loyalitas pelanggan berdasarkan kepuasan murni dan terus-menerus

merupakan salah satu aset terbesar yang mungkin didapat oleh perusahaan.

Pengukuran loyalitas pelanggan dapat dilakukan dengan

melakukan pengukuran terhadap variabel-variabel yang mempengaruhi

loyalitas pelanggan.

a. Pembelian Produk atau Penggunaan Jasa Berulang, yang dilakukan pengukuran diantaranya : Berapa kali pelanggan membeli produk atau

menggunakan jasa. Ini bisa dihitung persatuan waktu

b. Pembelian Produk atau Penggunaan Jasa Lain : yang dilakukan pengukuran diantaranya : Berapa kali pelanggan membeli produk lain

yang sejenis dari perusahaan lainnya atau berapa kali mempergunakan

jasa lain yang sejenis dari perusahaan lainnya.

c. Merekomendasikan produk atau jasa tkepada orang lain : yang

merekomendasikan produk atau jasa yang dipergunakan, dan berapa

jumlah teman atau kolega yang diberi rekomendasi.

5. Credit Union

Menurut literatur, ada beberapa definisi tentang Credit Union. Walaupun cara penyampaiannya yang berbeda-beda, tetapi pengertian

sesungguhnya adalah sama. Pertama, Credit Union adalah koperasi keuangan yang dijalankan secara demokratis dan profit sharing (bagi hasil), menawarkan berbagai produk simpanan dan pinjaman berbunga

rendah kepada para anggotanya.

Kedua, Credit Union adalah sebuah lembaga keuangan koperasi yang dimiliki dan diawasi oleh para anggotanya dan dioperasikan untuk

tujuan mendorong pola hidup hemat, menyediakan pinjaman dengan suku

bunga bersaing, dan menyediakan berbagai pelayanan keuangan lain

kepada para anggota.

Ketiga, World Council of Credit Union (WOCCU) mendefinisikan

Credit Unionsebagai lembaga koperasi yang bukan untuk tujuan mencari keuntungan. Keempat, Credit Union adalah koperasi keuangan yang didirikan dari, oleh, dan untuk anggota di mana para anggota adalah

penabung, peminjam, dan sekaligus pemegang saham. Credit Union

beroperasi dengan basis tidak untuk mencari keuntungan. Credit Union

menawarkan banyak pelayanan perbankan, seperti pinjaman konsumtif

simpanan sukarela berjangka (suku bunga biasanya lebih tinggi dari suku

bunga pasar), kartu kredit, dan asuransi. Credit Union pada umumnya dikenakan pajak lebih rendah—bahkan di beberapa Negara lain bebas

pajak seperti USA dan Thailand.

Kelima, Credit Union adalah koperasi keuangan yang tidak mencari keuntungan yang kehadirannya bertujuan melayani para anggota

yang berada dalam satu ikatan pemersatu seperti wilayah tempat tinggal,

profesi, tempat kerja, dan lain-lain. Credit Union dioperasikan secara demokratis oleh para anggotanya dan diurus oleh para pengurus dan

pengawas yang melayani anggota secara sukarela. Para pengurus dan

pengawas ini yang melayani anggota secara sukarela ini dipilih dari dan

oleh anggota pada suatu rapat anggota. Tujuan utama dari Credit Union

adalah melayani para anggota agar permasalahan dan kebutuhan keuangan

mereka teratasi.

Keenam, sebuah lembaga keuangan koperasi yang dimiliki dan

dikendalikan oleh anggotanya. Credit Union tidak untuk keuntungan dan hadir untuk memberikan tempat yang aman, nyaman bagi anggota untuk

menyimpan uang dan memperoleh pinjaman dan pelayanan keuangan

lainnya dengan harga yang bersaing. Dalam praktiknya, semua Credit Unionberjuang:

a. Mendorong para anggota agar menerapkan pola hidup hemat,

kemudian menciptakan dana bersama yang dapat dipinjamkan kepada

b. Menetapkan suku bunga pinjaman yang layak.

c. Membayar balas jasa simpanan anggota yang bersaing.

d. Menyediakan pelayanan keuangan yang dapat memecahkan persoalan

keuangan yang dihadapi oleh anggota.

Tujuan utama Credit Union adalah melayani para anggota. Sisa hasil usaha (surplus) dibagikan dalam bentuk dividen, biaya bunga simpanan, dan peningkatan pelayanan kepada anggota setelah kebutuhan

dana cadangan terpenuhi. Lembaga keuangan lain seperti bank, bertujuan

mengoptimalkan keuntungan bagi para pemegang saham. Credit Union

memiliki tradisi memberikan pendidikan kepada anggota melalui seminar

atau berbagai jenis pendidikan anggota, mulai dari bagaimana membeli

mobil sampai bagaimana mempersiapkan masa pensiun.

Pihak WOCCU mengeluarkan Operating Principles yang harus diterapkan secara konsisten oleh entitas bernama Credit Union. Prinsip-prinsip CU (operating principles of Credit Union)adalah sebagai berikut: a. Struktur yang Demokratis

1) Keanggotaan terbuka dan sukarela

2) Pengawasan demokratis

3) Tidak diskriminatif

b. Pelayanan kepada Anggota

1) Distribusi kepada anggota

2) Membangun stabilitas keuangan

c. Tujuan Sosial

1) Pendidikan yang terus-menerus

2) Kerja sama antarkoperasi (Credit Union) 3) Tanggung jawab sosial

Berikut ini akan dipaparkan 7 Dosa Kematian Credit Union. Ketika pertama kali diperkenalkan Prudent Management (PEARLS) di gerakan CU di Indonesia pada pelatihan Prudent Management yang difasilitasi oleh CEO ACCU, akhir Oktober 2000 di Bogor,

B. Penelitian Sebelumnya

Penelitian yang diambil adalah Is Eka Herawati (2012) yang meneliti

tentang kepuasan nasabah terhadap bank dan dana pihak ketiga unit usaha

syariah bank BNI. Dalam penelitian ini variabel yang diteliti adalah kepuasan

dan loyalitas nasabah bank syariah terhadap masing-masing atribut bank,

produk DPK dan strategi alternatif apa yang tepat dalam upaya meningkatkan

kepuasan nasabah dan penghimpunan dana berhubungan dengan pemahaman

nasabah terhadap produk DPK dan bank syariah. Data dikumpulkan dengan

wawancara dan kuesioner. Data terkumpul 100 responden pemilik simpanan

DPK unit usaha syariah BNI, kantor cabang Jakarta timur. Alat analisis yang

digunakan dalam penelitian ini adalah Thurstone, Analisis Gap, Uji Chi-Square, dan Analisis Kuadran. Berdasarkan hasil penelitian menunjukkan: 1. Dari hasil analisis tingkat kepuasan nasabah berdasarkan demografi

keterkaitan dengan usia, pendidikan terakhir, pendapatan per bulan, dan

jumlah tanggungan dalam keluarga.

2. Dari hasil analisis Thurstone, diperoleh data bahwa secara keseluruhan nasabah UUS BNI tidak lagi menjadikan atribut kesesuaian dengan

syariah diatas segala-galanya.

Hal tersebut menggambarkan bahwa umumnya nasabah mencari

perbankan yang memberikan kemudahan berupa lokasi yang strategis dan

memberikan rasa aman, profesionalisme kerja dan pelayanan transaksi dan

informasi. Sedangkan hasil analisis Thurstonemengenai produk DPK baik tabungan, deposito, dan giro diperoleh urutan kemudahan pengambilan

menjadi prioritas utama yang dipilih yang ketiga adalah biaya transaksi

yang murah.

3. Dari hasil analisis atribut Bank berdasarkan tingkat kepentingan dan

tingkat kepuasan diperoleh data bahwa atribut bank yang paling

dipentingkan oleh konsumen adalah lokasi bank yang strategis,

profesionalitas kerja, kecepatan pelayanan, keamanan berinvestasi,

jaringan kantor cabang, keramahan petugas, kesesuaian dengan

syariah,dan fasilitas yang tersedia.

Sedangkan atribut yang kinerjanya sangat bagus adalah lokasi bank yang

strategis, profesionalitas kerja, kecepatan pelayanan, keamanan

berinvestasi, status bank pemerintah, keramahan petugas, kenyamanan

gedung, ketertiban antrian, kesesuaian dengan syariah, kesesuaian jam

4. Berdasarkan hasil analisis Kuadran, diperoleh data pada kuadran pertama

diisi oleh atribut-atribut bank seperti: kredibilitas bank, lokasi, kesesuaian

dengan syariah, pelayanan transaksi dan informasi, profesionalitas kerja,

keramahan, fasilitas yang tersedia, dan gedung nyaman. Kuadran pertama

merupakan kuadran pertahankan prestasi. Kuadran kedua diisi oleh 1

atribut bank yaitu: jaringan kantor cabang, Kuadran kedua merupakan

kuadran prioritas utama. Kuadran ketiga diisi oleh atribut-atribut bank

seperti: jenis layanan, popularitas, parkir luas dan bonus. Kuadran ketiga

merupakan kuadran prioritas rendah. Kuadran keempat diisi oleh

atribut-atribut bank seperti: antrian, status bank pemerintah, jam kerja dan

birokrasi. Kuadran keempat merupakan kuadran berlebihan atau tingkat

kepuasan yang tinggi tidak dipentingkan oleh nasabah.

5. Berdasarkan hasil analisis atribut produk DPK berdasarkan tingkat

kepentingan dan tingkat kepuasan diperoleh hasil bahwa atribut bank yang

paling dipentingkan oleh nasabah adalah bagi hasil dan perhitungannya,

kemudahan pengambilan, dukungan teknologi termasuk ATM, dan

keamanan.

Berdasarkan tingkat kepuasan nasabah, atribut bank yang dianggap

sangat baik kinerjanya adalah kemudahan pengambilan, keamanan, dan

saldo minimum simpanan. Berdasarkan hasil analisis kuadran, diperoleh di

kuadran pertama diisi keamanan dan kemudahan pengambilan. Kuadran

ini merupakan kuadran pertahankan prestasi. Kuadran kedua adalah

adalah dukungan teknologi. Kuadran ketiga adalah kuadran prioritas

rendah. Atribut yang menempati kuadran ini adalah biaya transaksi.

Kuadran keempat adalah kuadran berlebihan. Atribut yang menempati

kuadran ini adalah saldo awal minimum simpanan baik untuk tabungan,

giro maupun deposito. 6) Berdasarkan hasil survey mengenai tingkat

loyalitas nasabah, diperoleh data bahwa nasabah responden cukup loyal

terhadap bank dan produk DPK bank BNI syariah yang mereka miliki

dibuktikan dengan 75% responden menganggap bank BNI syariah adalah

bank utama mereka.

Dari penelitian terdahulu tersebut apabila dibandingkan dengan

penulis lakukan sekarang, memiliki beberapa persamaan dan perbedaan.

Persamaannya adalah sama-sama menggunakan urutan penelitian dan alat

analisis yang sama. Perbedaannya terletak pada lokasi penelitian, dimana

penelitian terdahulu mengambil lokasi di Bank, sedangkan penulis

24

BAB III

METODE PENELITIAN

A. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek yang diteliti dalam kasus ini adalah para anggota koperasi kredit

Sapulidi Seturan Yogyakarta.

2. Objek Penelitian

Objek dalam penelitian ini adalah atribut-atribut yang didapatkan oleh

anggota koperasi kredit Sapulidi Seturan Yogyakarta, seperti:

a. Lokasi koperasi kredit strategis.

b. Profesionalitas kerja.

c. Kecepatan pelayanan.

d. Keramahan petugas.

e. Kenyamanan gedung.

f. Popularitas.

g. Tempat parkir.

h. Keragaman jenis layanan produk.

i. Pemberian bonus atau hadiah.

j. Kesesuaian jam kerja.

B. Waktu dan Tempat Penelitian

1. Waktu penelitian adalah bulan Oktober 2013.

2. Penelitian ini dilakukan di Koperasi Kredit Sapulidi Seturan Yogyakarta.

C. Variabel Penelitian

Variabel dalam penelitian ini adalah kepuasan anggota koperasi kredit

Sapulidi Seturan. Tingkat kepentingan anggota diukur dalam kaitannya

dengan apa yang seharusnya dikerjakan perusahaan.

Sedangkan tingkat kepuasan anggota merupakan penilaian anggota yang

dapat diukur.

D. Populasi dan Sampel

1. Populasi Penelitian

Populasi dalam penelitian ini adalah seluruh anggota koperasi kredit

Sapulidi Seturan Yogyakarta.

2. Sampel Penelitian

Sampel yang digunakan dalam penelitian ini adalah 90 orang dari anggota

koperasi kredit Sapulidi Seturan Yogyakarta yang aktif.

E. Teknik Pengambilan Sampel

Teknik yang dipakai dalam penelitian ini adalah purposive sampling, yaitu metode penetapan sample dengan didasarkan kriteria-kriteria tertentu.

Sapulidi Seturan Yogyakarta yang secara aktif memenuhi kewajibannya

sebagai anggota.

F. Sumber Data

Dalam penelitian ini data yang digunakan adalah data primer dan data

sekunder. Data primer merupakan data yang diperoleh dan digali dari sumber

utamanya, baik berupa data kualitatif dan data kuantitatif (Wiyono, 2011:132).

Cara pengumpulan data ini diperoleh dari wawancara di tempat penelitian.

Sedangkan data sekunder merupakan jenis data yang diperoleh dan

digali melalui pihak kedua, baik berupa data kualitatif maupun data kuantitatif

(Wiyono, 2011:133).

G. Teknik Pengumpulan Data

1. Metode kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan

dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis

kepada responden untuk dijawab (Sugiyono, 2009 : 199).

2. Studi Pustaka

Studi kepustakaan adalah teknik pengumpulan data dengan

mengadakan studi penelaahan terhadap buku-buku, literatur-literatur,

catatan-catatan, dan laporan-laporan yang ada hubungannya dengan

3. Wawancara

Wawancara merupakan teknik pengumpulan data dengan cara

mengajukan pertanyaan secara langsung kepada pengurus dan pihak yang

mewakili Credit Union Sapulidi untuk memperoleh gambaran umum tentang Credit UnionSapulidi.

H. Teknik Pengujian Instrumen

Sebelum dilakukan analisis terhadap data perlu terlebih dahulu

diadakan pengujian validitas dan reliabilitas dari kuesioner sebagai alat ukur

untuk mengetahui apakah pertanyaan yang disebarkan sudah sesuai

digunakan atau belum.

1. Uji Validitas

Instrumen penelitian adalah alat untuk mengumpulkan data. Agar data

yang diperoleh mempunyai tingkat akurasi dan konsistensi yang tinggi,

instrumen penelitian yang digunakan harus valid dan reliabel. Suatu

instrumen dikatakan valid jika instrumen tersebut mengukur apa yang

seharusnya diukur. (Anwar Sanusi, 2011 : 76). Untuk mengukur validitas

Keterangan :

r = koefisien korelasi pearson product moment

N = jumlah sampel

X = skor butir

Y = skor total butir

2. Uji Reliabilitas

Instrumen yang reliabel adalah instrumen yang bila digunakan beberapa

kali untuk mengukur obyek yang sama akan menghasilkan data yang

sama. Rumus yang dapat digunakan untuk mengukur reliabilitas

instrumen adalah rumus Spearman Brown:

Keterangan :

ri = nilai reliabilitas

rb= nilai koefisien korelasi

I. Teknik Analisis Data

Dalam penelitian ini, teknik analisis data yang digunakan adalah:

1. Skala Thurstone

Adalah skala yang disusun dengan memilih butir yang berbentuk

skala interval. Setiap butir memiliki kunci skor dan jika diurut, kunci skor

titik pada kedua bagian ujung titik berisi pernyataan ekstrem. Sementara

itu, bagian titik tengahnya berisi pernyataan netral dan untuk kedepalan

titik lainnya tidak diberi label untuk menciptakan kesan interval yang

tampak sama antara ketiga posisi yang diberi label ekstrem dan netral

tersebut. Posisi skala bagi suatu pernyataan tertentu ditentukan dengan

menghitung skor mediannya. Jadi, penempatan ke dalam kelompok

paling tidak disukai diberi skor 1, sedangkan penempatan ke dalam

kelompok yang paling disukai diberi skor 11, dan ke dalam kelompok

lainnya sesuai dengan tempatnya secara berurutan. Langkah selanjutnya

adalah mencari penilai minimal 30 orang untuk memberikan penilaian

item. Proses penilaian ini dilakukan pada semua item yang telah tersusun

satu per satu. Apabila seluruh item sudah dilakukan penilaian, maka

langkah selanjutnya adalah melakukan tabulasi data seperti menghitung

frekuensi, menghitung persentase, menghitung persentase kumulatif dan

melakukan penghitungan nilai S (median) dan nilai Q dari penghitungan

nilai percentil 25 dan percentil 75. Karena penentuan skornya

menggunakan ukuran tendency central Median, maka setiap item perlu dicari mediannya atau nilai tengahnya dengan menggunakan Rumus

Keterangan :

S = Skala nilai dari pernyataan (Median)

Bb = Batas bawah median

Pkb = Proporsi kumulatif di bawah posisi median

pm = Proporsi pada posisi Median

i = Interval (dalam hal ini sama dengan 1)

2. Analisis Gapatau Kesenjangan

Adalah suatu metode atau alat membantu suatu lembaga

membandingkan performansi aktual dengan performansi potensi. Tujuan

analisis gap untuk mengidentifikasi kesenjangan antara alokasi optimis dan integrasi input, serta ketercapaian sekarang. Analisis Gapmerupakan salah satu alat yang dapat digunakan untuk mengevaluasi kinerja koperasi

kredit “Sapu Lidi”, khususnya dalam upaya penyediaan pelayanan publik.

Hasil analisis tersebut dapat menjadi input yang berguna bagi

perencanaan dan penentuan prioritas anggaran di masa yang akan datang.

Selain itu, Gap juga merupakan salah satu langkah yang sangat penting dalam tahapan perencanaan maupun tahapan evaluasi kinerja. Analisis

gap membantu organisasi/lembaga dalam mengungkapkan yang mana

yang harus diperbaiki. Proses analisis gap mencakup penetapan, dokumentasi, dan sisi positif keragaman keinginan dan kapabilitas

Model yang dikembangkan oleh Parasuraman, Zeithaml dan Berry

(1995) ini memiliki 5 kesenjangan (gap) yaitu:

a. Kesenjangan antara persepsi manajemen atas ekspektasi konsumen

dan ekspektasi konsumen akan pelayanan yang seharusnya diberikan

oleh perusahaan.

b. Kesenjangan antara persepsi manajemen atas ekspektasi konsumen

dan penjabaran persepsi tersebut menjadi spesifikasi kualitas

pelayanan atau standar pelayanan.

c. Kesenjangan standar pelayanan tersebut dengan pelayanan yang

diberikan.

d. Kesenjangan antara pelayanan yang diberikan dengan informasi

eksternal yang diberikan kepada konsumen atau pelayanan yang

dijanjikan kepada konsumen.

e. Kesenjangan antara tingkat pelayanan yang diharapkan oleh

konsumen dengan kinerja pelayanan aktual.

Kesenjangan nomor 1 sampai 4 merupakan potensi kegagalan di pihak

penyedia jasa, sementara kesenjangan nomor 5 potensial terjadi di pihak

konsumen. Leonard L.Berry, 1995 ( Soetjipto, 1997) memberikan suatu

kerangka yang lebih komprehensif dan berurut untuk menghilangkan

kesenjangan 1-4, yaitu sebagai berikut:

1) Menumbuhkan kepemimpinan yang efektif

Berry (1995) menempatkan kepemimpinan sebagai prioritas utama

kepemimpinan yang efektif, yang berarti tanpa visi dan arahan yang jelas

serta tanpa bimbingan dari manajemen puncak, upaya untuk memberikan

pelayanan yang berkualitas niscaya akan sulit untuk diwujudkan. Ia

mengusulkan empat cara untuk menumbuhkan kepemimpinan yang

efektif, yaitu mendorong kelancaran proses belajar di kalangan

manajemen puncak, mempromosikan orang yang tepat untuk mendukung

jabatan eksekutif puncak menekankan pada peran serta individu dan

mengembangkan iklim saling percaya.

2) Membangun sistem informasi pelayanan

Sistem informasi pelayanan yang efektif akan mampu menyuarakan

keinginan dan harapan para pelanggan, mengidentifikasi berbagai

kekurangan pelayanan yang diberikan perusahaan, memandu alokasi

sumber daya perusahaan untuk kepentingan peningkatan kualitas

pelayanan, memungkinkan perusahaan untuk memantau kualitas

pelayanan para pesaing, memberikan umpan balik atas upaya perbaikan

kualitas pelayanan dan memberikan alternatif tolok ukur kualitas

pelayanan tersebut.

3) Merumuskan strategi pelayanan

Strategi pelayanan bagi perusahaan merupakan semacam perekat SDM

sehingga mereka dapat bergerak secara bersama-sama ke tujuan yang

sama, yaitu memberikan pelayanan dengan kualitas setinggi mungkin

kepada pelanggan. Oleh karenanya strategi pelayanan haruslah

strategi pelayanan harus memberikan indikasi kepada manajemen

perusahaan mengenai pelayanan-pelayanan yang kurang berkenan bagi

para pelanggan sehingga dapat diambil langkah-langkah perbaikan.

4) Penerapan strategi pelayanan

Penerapan strategi pelayanan yang efektif memerlukan beberapa hal sebagai

berikut:

a) Struktur organisasi yang dapat menjadi media bagi berkembangnya

budaya perusahaan yang menitikberatkan pada penyempurnaan yang

terus-menerus, menjadi pemandu upaya-upaya perbaikan kualitas

pelayanan, meningkatkan kemampuan teknis sumber daya guna

mendukung upaya perbaikan kualitas pelayanan, serta memberikan

jalan keluar atas berbagai persoalan yang berkaitan dengan kualitas

pelayanan.

b) Teknologi yang dapat diterapkan untuk memperbaiki sumber daya,

metode kerja dan sistem informasi yang kesemuanya mendukung

keberhasilan upaya perbaikan kualitas pelayanan.

SDM yang memiliki sikap, prilaku, pengetahuan, dan kemampuan yang

mendukung efektifitas relalisasi strategi pelayanan.

3. Uji Chi-Square

Uji ini adalah uji independensi, di mana suatu variabel tidak

dipengaruhi atau tidak ada hubungan dengan variabel lain. Chi-square

bukan merupakan ukuran derajat hubungan. Uji ini hanya digunakan

dipandang mempengaruhi adanya hubungan. Selama hipotesis nihil

menyatakan bahwa tidak ada hubungan (variabel-variabelnya

independen), uji ini hanya mengevaluasi kemungkinan bahwa hubungan

dari nilai pengamatan disebabkan oleh sampling error. Hipotesis nihil ditolak bila nilai X2 yang dihitung dari sampel lebih besar dari nilai X2

dalam tabel berdasarkan taraf signifikansi tertentu. Nilai chi square adalah

nilai kuadrat karena itu nilai chi square selalu positif. Bentuk distribusi

chi square tergantung dari derajat bebas. Pengertian pada uji chi square

sama dengan pengujian hipotesis yang lain, yaitu luas daerah penolakan

Ho atau taraf nyata pengujian. Uji Chi Square juga mempunyai karakterisistik sendiri sebagai berikut:

1) Nilai Chi‐Square selalu positif.

2) Terdapat beberapa keluarga distribusi Chi‐Square, yaitu distribusi

Chi‐Square dengan DK=1, 2, 3, dst.

3) Bentuk Distribusi Chi‐Square adalah menjulur positip.Semakin

besar derajat bebas, semakin mendekati distribusi normal.

4) df = k – 1, dimana k adalah jumlah kategori. Jadi bentuk distribusi

chi square tidak ditentukan banyaknya sampel, melainkan

banyaknya derajat bebas.

Keterangan :

X2: Nilai Chi-kuadrat

fe: Frekuensi yang diharapkan

f0: Frekuensi yang diperoleh / diamati

4. Analisis Kuadran

Analisis kuadran atau Importance Performance Analysis (IPA) adalah sebuah teknik analisis deskriptif yang diperkenalkan oleh John A.

Martilla dan John C. James tahun 1977. Importance Performance Analysis adalah suatu teknik analisis yang digunakan untuk mengidentifikasi faktor-faktor kinerja penting apa yang harus ditunjukkan

oleh suatu organisasi dalam memenuhi kepuasan para pengguna jasa

mereka (konsumen). Awalnya, Martilla dan James memaksudkan metode

ini untuk digunakan dalam bidang riset pemasaran dan perilaku

konsumen. Kendati demikian, pada perkembangan selanjutnya, kini

penggunaannya telah meluas pada riset-riset pelayanan rumah sakit,

pariwisata, sekolah, bahkan hingga analisis atas kinerja birokrasi publik

(pemerintahan).

Hal menarik dari IPA adalah hasil penelitian disampaikan

dalam bentuk kuadran 2 dimensi yang bersifat grafis dan mudah

diinterpretasi. Hasil kuadran penelitian yang dicontohkan Martilla dan

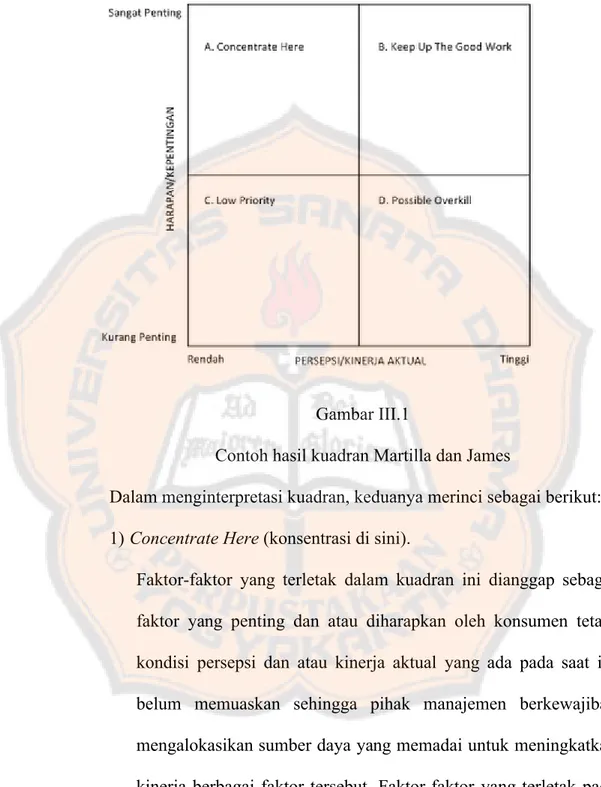

Gambar III.1

Contoh hasil kuadran Martilla dan James

Dalam menginterpretasi kuadran, keduanya merinci sebagai berikut:

1) Concentrate Here(konsentrasi di sini).

Faktor-faktor yang terletak dalam kuadran ini dianggap sebagai

faktor yang penting dan atau diharapkan oleh konsumen tetapi

kondisi persepsi dan atau kinerja aktual yang ada pada saat ini

belum memuaskan sehingga pihak manajemen berkewajiban

mengalokasikan sumber daya yang memadai untuk meningkatkan

kinerja berbagai faktor tersebut. Faktor-faktor yang terletak pada

2) Keep up with the good work(pertahankan prestasi).

Faktor-faktor yang terletak pada kuadran ini dianggap penting dan

diharapkan sebagai faktor penunjang bagi kepuasan konsumen

sehingga pihak manajemen berkewajiban memastikan bahwa

kinerja institusi yang dikelolanya dapat terus mempertahankan

prestasi yang telah dicapai.

3) Low Priority(prioritas rendah)

Faktor-faktor yang terletak pada kuadran ini mempunyai tingkat

persepsi atau kinerja aktual yang rendah sekaligus dianggap tidak

terlalu penting dan atau terlalu diharapkan oleh konsumen

sehingga manajemen tidak perlu memprioritaskan atau terlalu

memberikan perhatian pada faktor-faktor tersebut.

4) Possibly Overkill(terlalu berlebih).

Faktor-faktor yang terletak pada kuadran ini dianggap tidak terlalu

penting dan atau tidak terlalu diharapkan sehingga pihak

manajemen perlu mengalokasikan sumber daya yang terkait

dengan faktor-faktor tersebut kepada faktor-faktor lain yang

mempunyai prioritas penanganan lebih tinggi yang masih

membutuhkan peningkatan, semisal di kuadran B.

Untuk menggambar analisis kuadran dibutuhkan langkah sebagai

berikut:

Pertama, peneliti harus menentukan c-line untuk sumbu x dan c-line

untuk sumbu y. Cara mencarinya adalah peneliti membuat tabel

berikut:

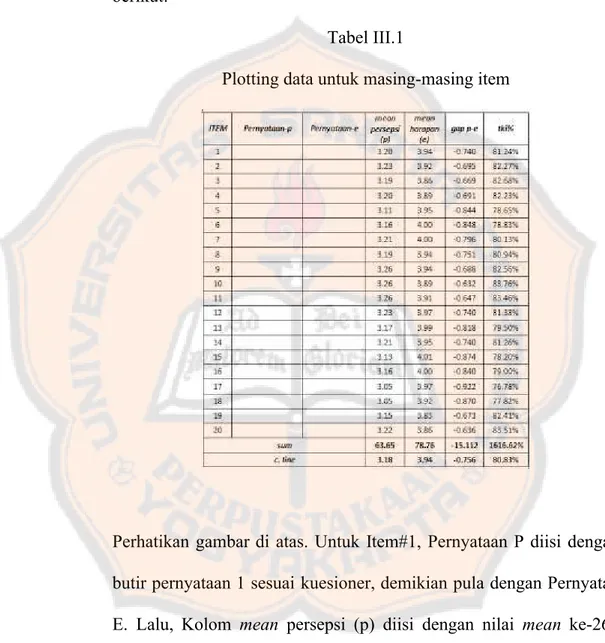

Tabel III.1

Plotting data untuk masing-masing item

Perhatikan gambar di atas. Untuk Item#1, Pernyataan P diisi dengan

butir pernyataan 1 sesuai kuesioner, demikian pula dengan Pernyatan

E. Lalu, Kolom mean persepsi (p) diisi dengan nilai mean ke-269 responden dalam menanggapi Pernyataan P#1. Demikian pula dengan

mean harapan (e) diisi dengan nilai mean ke-269 responden dalam menanggapi Pernyataan E#1. Kolom gap p-e diisi dengan mean

Demikianlah, peneliti terus melanjutkannya hingga item #20. Hal

yang terpenting adalah mengisi baris terbawah: C-Line. C-Line adalah

sum/20. Misalnya, C-Line untuk mean persepsi (p) adalah sum-nya (yaitu 63,65/20) yang adalah 3,18. C-Line untuk mean harapan (e) adalah sum-nya (yaitu 78,76/20) yang adalah 3,94. C-Line mean

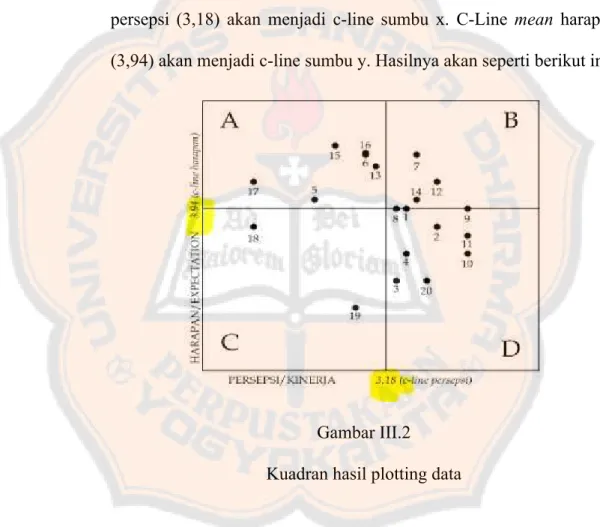

persepsi (3,18) akan menjadi c-line sumbu x. C-Line mean harapan (3,94) akan menjadi c-line sumbu y. Hasilnya akan seperti berikut ini:

Gambar III.2

Kuadran hasil plotting data

Setelah menaruh nilai 3,18 di sumbu x tariklah garis vertikal ke atas

sehingga membelah kuadran menjadi sisi kiri dan sisi kanan. Setelah

menaruh nilai 3,94 di sumbu y tariklah garis horisontal ke kanan

sehingga membelah kuadran menjadi sisi atas dan sisi bawah. Kini

D. Plot-plot data dibuat menurut nilai yang tertera pada meanpersepsi (p) dan mean harapan (e) masing-masing item. Mean (p) ditaruh di sumbu x, mean(e) ditaruh di sumbu y. Misalnya item #1 sumbu x nya 3,20 sumbu y nya 3,94. Dan seterusnya hingga ke-20 item ter-plot

untuk masuk ke dalam kuadran. Kini peneliti tinggal menganalisis

masing-masing item, apakah masuk kuadran A, B, C, atau D. Justru

kinilah saat peneliti berargumentasi sesuai fakta kuadran.

b. Plotting Data untuk Masing-masing Indikator

Hal ini serupa seperti sebelumnya. C-line untuk sumbu x dan y adalah

sama. Hanya saja plotting datanya yang berbeda. Perhitungannya jika

peneliti menggunakan 5 indikator (reliability, responsiveness, assurance, empathy, dan tangible) maka mean persepsi dan mean

harapan dibuat berdasarkan skor masing-masing indikator. Misalnya

untuk indikator Reliability, peneliti mengukurnya lewat item#1, item#2, item#3, dan item#4. Peneliti cukup mencari rata-rata

Tabel III.2

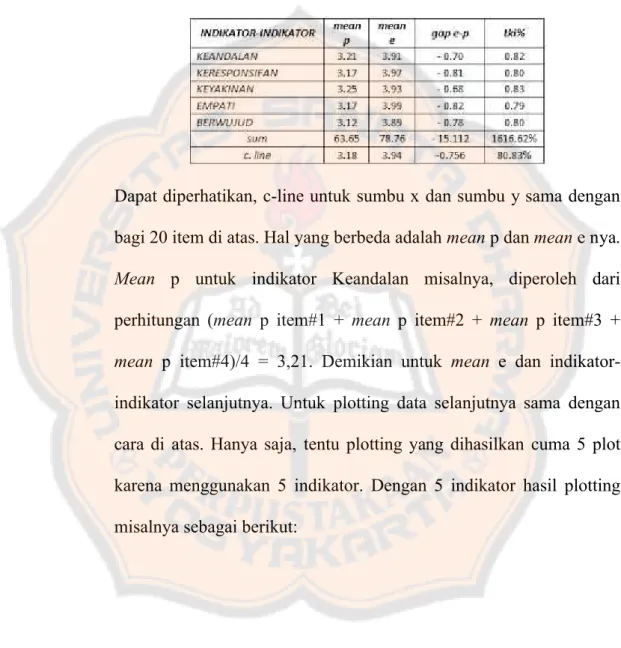

Rata-rata indikator berdasarkan empat item untuk meanpersepsi dan

meanharapan

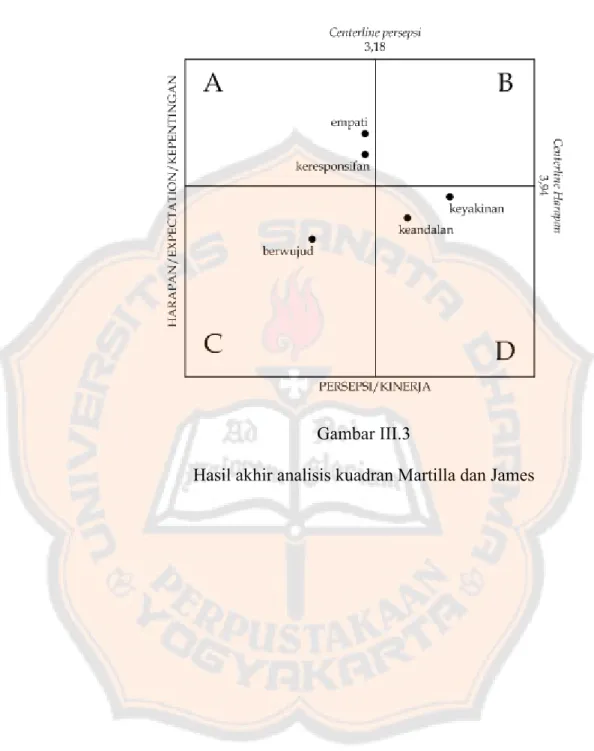

Dapat diperhatikan, c-line untuk sumbu x dan sumbu y sama dengan

bagi 20 item di atas. Hal yang berbeda adalah meanp dan meane nya.

Mean p untuk indikator Keandalan misalnya, diperoleh dari perhitungan (mean p item#1 + mean p item#2 + mean p item#3 +

mean p item#4)/4 = 3,21. Demikian untuk mean e dan indikator-indikator selanjutnya. Untuk plotting data selanjutnya sama dengan

cara di atas. Hanya saja, tentu plotting yang dihasilkan cuma 5 plot

karena menggunakan 5 indikator. Dengan 5 indikator hasil plotting

Gambar III.3

43

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Situasi krisis yang dimulai tahun 1998 yang berkembang menjurus kearah

krisis multi dimensi dan menyebabkan sebagian besar masyarakat kecil

semakin terpuruk ekonominya. Melihat hal seperti itu beberapa tokoh

masyarakat a.1. Rm H Subiyanto DW, Pr dan saudara H Soetjipto (awal tahun

2002) mencoba berpikir untuk ikut serta membantu mereka dengan cara yang

paling mudah dan ringan namun juga mendidik mereka agar bersedia

bergabung dan berkembang bersama-sama. Kemudian mereka berdua

mengadakan kunjungan dan sosialisasi ke beberapa kelompok yang sudah ada

dan melontarkan gagasan dibentuknya semacam paguyuban sosial ekonomi

yang akan bersama-sama mengembangkan diri. Hal ini ditanggapi positif oleh

sebagian masyarakat yang tertarik atas rencana program tersebut.

Beberapa waktu kemudian dengan otoritasnya Rm H Subiyanto DW, Pr

mengirim saudara C. Karyana dan saudara Anton Hari Supriyanto (Juli tahun

2002) untuk mengikuti pelatihan dan magang di Kopdit (Credit Union) Sawiran, Malang, Jawa Timur. Setelah selesai pelatihan dan magang, awalnya

mereka dipersiapkan untuk mengelola “Koperasi Simpan Pinjam” Melati.

Namun nama ini dirasa kurang sesuai dengan semangatnya lalu diubah

utuh dari berbagai kekuatan kecil, tanpa harus meninggalkan unsur-unsur yang

ada di dalamnya, yakni bahwa setiap lidi mampu berbuat sesuai dengan

kekuatannya.

Pada awalnya pelayanan kepada anggota masih menumpang di ruang

sekretariat Paroki Baciro dan ruang sekretariat Stasi Babarsari sebagai kantor

pusat. Setelah 2 tahun menumpang dan karena sekretariat Stasi Babarsari

sudah banyak aktivitasnya, maka Kopdit Sapulidi berani pindah untuk

mengontrak ruangan sebagai kantor di jalan Kapas no. 7 Kledokan CT Depok

Sleman, Yogyakarta. Di sini hanya 2 tahun karena kemudian tanah dan

bangunannya dijual oleh sipemilik. Akhirnya Kopdit Sapulidi pindah lagi

hanya dekat situ saja, yaitu jalan Kapas no.5 Ngentak CT Depok Sleman,

Yogyakarta.

Pada tahun 2009 di bulan Mei, Kopdit Sapulidi membeli tanah di jalan

Seturan, utara Selokan Mataram di sebelah barat Happy Puppy Karaoke. Pada

RAT X tutup buku tahun 2012, anggota Kopdit Sapulidi boleh bangga karena

sudah mempunyai kantor sendiri yang megah.

B. Susunan Pengurus I (Pertama) Kopdit Sapulidi adalah:

Pelindung : Rm H Subiyanto DW, Pr

H Soetjipto.

Pengawas : Ketua : Constans JH

Anggota : FX. Rusdiyanto, SH

Pengurus : Ketua : FX. Kun Supriyanta

Sekretaris : P. Soemardi

Bendahara : AG Jondit Yuliarto

Anggota : Mat. Abd. Chaidir

Pelaksana : Anton Hari Supriyanto

Karyana.

C. Falsafah

Koperasi kredit dibentuk sebagai perwujudan dari komitmen atau cita-cita

para anggotanya untuk pengembangan diri serta partisipasi dalam program

perkuatan usaha kecil atau menengah di landasi oleh semangat kebersamaan

dan kesetaraan untuk keluhuran umat manusia dalam tata nilai kebenaran dan

keadilan.

D. Visi

Koperasi Sapulidi didirikan untuk tujuan meningkatkan produktivitas para

anggota yang menjadi pelaku dalam perekonomian masyarakat menuju

E. Misi

Koperasi Sapulidi mendorong upaya pemberdayaan ekonomi keluarga

dengan potensi ekonominya terutama yang berorientasi usaha kecil, melalui

kegiatan jasa simpan pinjam.

F. Tujuan dan Sasaran

Meningkatkan usahanya sebagai pelaku usaha kecil, menengah atau

koperasi.

Mengembangkan usaha dan kemitraan dengan pengusaha kecil menengah

dan lembaga ekonomi dan keuangan lain.

Meningkatkan kualitas dan jiwa kewirausahaan bagi anggota koperasi

Sapulidi, pengurus, pengawas, pengelola koperasi, dan pengusaha kecil

menengah.

G. Tiga Pilar Koperasi Kredit Sebagai Alat Pembangunan

Pendidikan

Usaha utama Koperasi Kredit dalam meningkatkan harkat hidup manusia

yaitu lewat pendidikan anggota dengan tujuan agar anggota dapat mengerti

peran serta, hak dan kewajiban sebagai anggota Kopdit, agar lebih rasional

bijaksana dalam mengatur keuangan rumah tangga dan usahanya serta

Setiakawan (Solidaritas)

Kopdit tidak sekedar menghimpun simpanan dan memberi kredit

(pinjaman) dari dan kepada anggota, namun yang paling diutamakan

adalah bagaimana setiap anggota Kopdit memperhatikan kepentingan

kelompok dari pada kepentingan diri sendiri. Sebagai anggota Kopdit

selalu memotivasi agar tidak hanya memikirkan dirinya sendiri melainkan

harus saling melayani, dalam setiap agama apapun di dunia ini selalu

diungkapkan penekanan persaudaraan antar sesama manusia.

Swadaya

Kopdit selalu berusaha untuk sedapat mungkin membiayai dirinya sendiri

dalam pengertian bahwa anggota Kopdit selalu berusaha agar Kopditnya

semakin besar dan sehat.

H. Susunan Pengawas, Pengurus, dan Pelaksana Kopdit Sapulidi

Yogyakarta Periode 2012-2014

PENGURUS HARIAN

Ketua I : AG. Jondit Yuliarto

Ketua II : Thomas Sarbini

Bendahara : Lucia Iswandari

BAGIAN KREDIT

I : Fx. Rusdiyanto

II : C. Karyana

BAGIAN PENDIDIKAN

Monica Rubiyati

PENGAWAS

Ketua : J. Suharto

Sekretaris : J. Buari

Anggota : Rob. Bambang Suwarnio

PENASEHAT

1. Hubertus Subiyanto DW, Pr

2. Gregorius Suprayitno, Pr

3. Heribertus Soetjipto

PELAKSANA

Manager : Antonius Hari Supriyanto

Staff : Untari

Dyah Ayu Pujihastuti

Petugas Lapangan : Dhiyan Nurwitanto HS

Andan Oktiviandi