PENGARUH JUMLAH PINJAMAN, JAMINAN KREDIT,

JANGKA WAKTU PINJAMAN, SKEDUL PEMBAYARAN,

TINGKAT BUNGA PINJAMAN, DAN PELAYANAN PINJAMAN

KREDIT TERHADAP TINGKAT KEPUASAN NASABAH

Studi Kasus pada BPR Wijayamulya Santosa, Sagan, Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Disusun Oleh: Eriningsih Yulianti

NIM: 021334064

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

MOTO DAN PERSEMBAHAN

“Caritas et Sapientia”

(Syantikara)

Kupersembahkan untuk-Mu dan untuk

Semua Yang Kucintai ...

ABSTRAK

PENGARUH JUMLAH PINJAMAN, JAMINAN KREDIT, JANGKA WAKTU PINJAMAN, SKEDUL PEMBAYARAN, TINGKAT BUNGA PINJAMAN,

DAN PELAYANAN PINJAMAN KREDIT TERHADAP TINGKAT KEPUASAN NASABAH

Studi Kasus pada BPR Wijaya Mulya Santosa Yogyakarta

Eriningsih Yulianti Universitas Sanata Dharma

Yogyakarta 2008

Penelitian ini bertujuan untuk mengetahui: (1) pengaruh jumlah pinjaman terhadap tingkat kepuasan nasabah; (2) pengaruh jaminan kredit terhadap tingkat kepuasan nasabah; (3) jangka waktu pinjaman terhadap tingkat kepuasan nasabah; (4) pengaruh skedul pembeyaran terhadap tingkat kepuasan nasabah (5) pengaruh tingkat bunga pinjaman terhadap tingkat kepuasan nasabah; (6) pengaruh pelayanan pinjaman kredit terhadap tingkat kepuasan nasabah.

Penelitian ini dilaksanakan pada nasabah kredit BPR Wijayamulya Santosa Yogyakarta pada bulan Agustus 2007 – Oktober 2007. Populasi dalam penelitian ini sebanyak 800 orang. Jumlah sampel adalah 100 orang. Pengambilan sampel menggunakan teknik purposive sampling (dengan rumus Solvin). Teknik pengumpulan data dilakukan dengan kuesioner. Teknik analisis data menggunakan model persamaan regresi linear sederhana.

Hasil penelitian menunjukkan bahwa: (1) tidak ada pengaruh jumlah pinjaman terhadap tingkat kepuasan nasabah (thitung = 1,984 < ttabel = 1,9845);

(2) tidak ada pengaruh jaminan kredit terhadap tingkat kepuasan nasabah (thitung

= 1,793 < ttabel = 1,9845); (3) tidak ada pengaruh jangka waktu pinjaman terhadap

tingkat kepuasan nasabah (thitung = -0,074 < ttabel = 1,9845); (4) tidak ada pengaruh

tingkat bunga pinjaman terhadap tingkat kepuasan nasabah (thitung = -1,455 < ttabel =

1,9845); (5) ada pengaruh pelayanan pinjaman kredit terhadap tingkat kepuasan nasabah (thitung = 9,501 < ttabel = 1,9845);

ABSTRACT

THE EFFECT OF CREDIT AMOUNT, SECURITY OF CREDIT, CREDIT RANGE, PAYMENT SCHEDULE, RATES OF INTEREST, AND CREDIT SERVICES TOWARD BPR CUSTOMERS’ SATISFACTION

LEVEL

A Case Study on BPR Wijayamulya Santosa, Sagan, Yogyakarta

Eriningsih Yulianti Sanata Dharma University

Yogyakarta 2008

The aims of this research are to know the effect of: (1) the credit amount toward BPR customers’ satisfaction level; (2) security of credit toward BPR customers’ satisfaction level; (3) credit range toward BPR customers’ satisfaction level; (4) payment schedule toward BPR customers’ satisfaction level; (5) rates of interest toward BPR customers’ satisfaction level; and (6) credit services toward BPR customers’ satisfaction level.

This research done on Customers of BPR Wijayamulya Santosa, Sagan, Yogyakarta from August to October 2007. The population of the research was 800 people. The samples were 100 people. The samples taken by purposive sampling

technique (with Solvin’s formula). The technique of collecting the data was

questionnaire. The technique of analyzing the data was simple linear regression equation model.

The result of the research shows that: (1) credit amount doesn’t influence the customers’ satisfaction level (tcount = 1,984 < ttable = 1,9845); (2) security of credit

doesn’t influence the customers’ satisfaction level (tcount = 1,793 < ttable = 1,9845);

(3) credit range doesn’t influence the customers’ satisfaction level (tcount = -0,074 <

ttable = 1,9845); (4) rates of interest doesn’t influence the customers’ satisfaction level

(tcount = -1,455 < ttable = 1,9845); (5) credit services influence the customers’

satisfaction level (tcount = 9,501 < ttable = 1,9845).

KATA PENGANTAR

Puji dan syukur penulis haturkan ke hadirat Allah Yang Maha Kuasa, karena

berkat rahmat dan lindungan-Nya, penulis dapat menyelesaikan penulisan skripsi

dengan judul “PENGARUH JUMLAH PINJAMAN, JAMINAN KREDIT,

JANGKA WAKTU PINJAMAN, SKEDUL PEMBAYARAN, TINGKAT

BUNGA PINJAMAN DAN PELAYANAN PINJAMAN KREDIT TERHADAP

TINGKAT KEPUASAN NASABAH”, studi kasus pada Nasabah kredit BPR

Wijayamulya Santosa, Sagan, Yogyakarta. Penulisan skripsi ini ditujukan untuk

memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan, khususnya

Pendidikan Akuntansi di Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat selesai tanpa

bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, dengan segala ketulusan

hati, penulis mengucapkan terima kasih kepada:

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu

Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Y. Harsoyo, S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. Bapak L. Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan

Akuntansi Universitas Sanata Dharma Yogyakarta, yang telah banyak

memberikan petunjuk, dukungan, dan masukan dalam penulisan skripsi ini.

4. Bapak Sebastianus Widanarto P. SP.d., M.Si., selaku dosen pembimbing, yang

dengan sabar selalu memberikan bimbingan, petunjuk, dukungan, dan masukkan

dalam penulisan skripsi ini.

5. Segenap dosen dan staf Program Studi Pendidikan Akuntansi khususnya, dan

Fakultas KIP Universitas Sanata Dharma Yogyakarta umumnya, yang telah

membimbing, mendidik, dan bekerjasama dengan baik selama penulis belajar di

kampus tercinta ini.

6. Bapak Ir. Agus Budiantoro, selaku Direktur Utama PT BPR WIJAYA MULYA

SANTOSA, yang telah memberikan ijin kepada penulis untuk melaksanakan

penelitian pada nasabah kredit yang masih aktif.

7. Bapak Wahyudi Widodo S.E selaku Direktur Operasional PT BPR WIJAYA

MULYA SANTOSA & Ibu Magdalena Sandra Irawati selaku Kepala Kantor dan

Kepala Personalia PT BPR WIJAYA MULYA SANTOSA yang telah banyak

membantu saya dalam melaksanakan penelitian.

8. Mba Verawaty selaku Customer Service, Pa’ Andi, Pa’ Doni, Pa’ Joko dan

Marketing yang lain serta para staf PT BPR WIJAYA MULYA SANTOSA yang

telah menerima dan membantu saya dalam melakukan penelitian.

9. Bapak dan Ibu Nasabah kredit PT BPR WIJAYA MULYA SANTOSA, yang

telah bersedia meluangkan waktu untuk mengisi kuesioner penelitian dalam

penulisan skripsi ini.

10.Bapak dan Mama (alm), terima kasih karena telah merawat, mendidik,

memperhatikan dan selalu melantunkan doa untuk penulis sampai saat ini.

11.Kakak-kakakku: Mba Ani & Pa’ Teguh, Yohanes & Ka’ Yayang, Mba Kris &

Abang Lukman, Mba Elys & Mas Aris, terima kasih karena telah banyak

memperhatikan, menyemangati, mendukung dan mendoakan penulis sampai saat

ini.

12.Keponakan-keponakanku: Anita, Aditya, Adelina, & Abim, Yosia & Yoana,

Larasati & Ardi, Rosa & Lala. Kalian selalu membuatku tersenyum.

13.Sr. Benedecta CB, terima kasih karena telah banyak membantu, menasehati, dan

mendukung penulis selama menyelesaikan kuliah.

14.Sahabat & teman terbaikku Goris terima kasih telah banyak membantu, memberi

masukkan, dorongan, dan semangat selama kuliah ...

15.Teman-teman Kopel XII: Ka’ Wanti, Ka’ Eno, Ari “Sapie”, Aline “Goter”,

Brenda “Brindil”, dan Tina “Nonot” terimakasih karena selalu menyemangati

penulis.

16.Sahabat-sahabatku: Dewi “Bulan Gembool”, Iin “Inoele Kuncen”, Wiwin

“Soeciproet”, “Kuthil” Imas, Muntari “Mumun”. Kalian selalu membuat

hari-hariku penuh dengan warna.

17.Teman-teman PAK B angkatan 2002: Lamdos “Poerba”, Dwi “dp”, Lusi, Yuni

“Mami”, Indri, Epi “Fanya”, Vera, Rena, Tyas, Erma, Wisnu “Kreewol”, “Mbah”

Harso, Didik, Yoyok, Bowo, Novan “Boeem”, April, Dewa, dll. Terima kasih

atas dukungan dan persahabatan selama ini. May Almighty God Bless You All...

18.Perpustakaan Universitas Sanata Dharma Yogyakarta yang telah memberikan

pelayanan peminjaman buku dan skripsi.

19.Akhirnya, Universitas Sanata Dharma Yogyakarta yang telah memberi penulis

ruang dan waktu untuk belajar.

20.Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan

secara langsung maupun tidak langsung berupa apapun kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, penulis sangat mengharapkan kritik dan saran yang sifatnya membangun dari

berbagai pihak demi kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini

bermanfaat bagi semua pihak yang membutuhkan.

DAFTAR ISI

halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xviii

DAFTAR LAMPIRAN ... xix

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 3

C. Batasan Masalah ... 4

D. Rumusan Masalah ... 5

E. Tujuan Penelitian ... 5

F. Manfaat Penelitian ... 6

BAB II. KAJIAN PUSTAKA ... 8

A. Kerangka Teoritik ... 8

1. Bank ... 8

a. Pengertian Bank ... 8

b. Penggolongan Bank ... 10

c. Jenis-jenis Bank ... 12

d. Tugas-tugas Bank Indonesia ... 17

e. Lapangan Usaha Bank Perkreditan Rakyat ... 20

f. Produk Jasa Bank ... 22

2. Kredit ... 22

a. Pengertian Kredit ... 22

b. Sasaran Pokok Pemberian Pemberian Kredit ... 23

c. Pengelompokam Kredit ... 23

d. Jaminan Kredit ... 24

e. Prinsip Pemberian Kredit ... 26

f. Aspek Penilaian Kredit ... 34

g. Teknik Penyelesaian Kredit Macet ... 37

3. Bunga ... 39

a. Pengertian Bunga Bank ... 39

b. Faktor-faktor yang Mempengaruhi Suku Bunga ... 40

c. Komponen dalam Menentukan Bunga Kredit ... 41

d. Jenis-jenis Pembebanan Suku Bunga Kredit ... 41

4. Kepuasan ... 42

a. Pengertian Kepuasan ... 42

b. Hal-hal yang Mempengaruhi tingkat Kepuasan ... 43

c. Faktor-faktor yang Mempengaruhi Pelanggan dan Gambar Konsep Kepuasan Pelanggan ... 44

d. Metode-metode yang digunakan untuk Mengukur Kepuasan Nasabah ... 45

B. Kerangka Berpikir/Rasionalitas Penelitian ... 48

1. Pengaruh Jumlah Pinjaman Terhadap Tingkat Kepuasan Nasabah ... 49

2. Pengaruh Jaminan Kredit Terhadap Tingkat Kepuasan Nasabah . 49 3. Pengaruh Jangka Waktu Pinjaman Terhadap Tingkat Kepuasan Nasabah ... 50

4. Pengaruh Skedul Pembayaran Terhadap Tingkat Kepuasan Nasabah ... 50

5. Pengaruh Tingkat Bunga Pinjaman Terhadap Tingkat Kepuasan

Nasabah ... 51

6. Pengaruh Pelayanan Pinjaman Kredit Terhadap Tingkat Kepuasan Nasabah ... 51

C. Paradigma Penelitian... 52

BAB III. METODE PENELITIAN ... 53

A. Jenis Penelitian ... 53

B. Lokasi dan Waktu Penelitian ... 53

1. Lokasi Penelitian ... 53

2. Waktu Penelitian ... 53

C. Variabel Penelitian dan Pengukuran ... 53

1. Variabel Penelitian ... 53

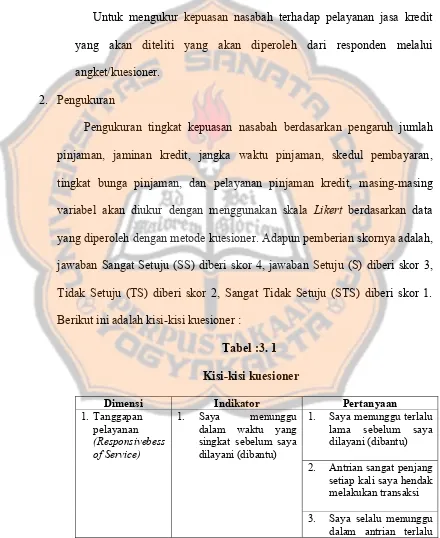

2. Pengukuran ... 54

D. Populasi dan Sampel Penelitian ... 57

1. Populasi Penelitian ... 57

2. Sampel Penelitian ... 57

E. Teknik Pengumpulan Data ... 58

F. Pengujian Instrumen Penelitian ... 59

1. Analisis Validitas ... 59

2. Analisis Reliabilitas ... 61

G. Teknik Analisis Data... 62

1. Analisis Deskriptif ... 62

2. Uji Prasyarat Analisis ... 63

a. Uji Normalitas ... 63

b. Uji Linearitas ... 63

3. Pengujian Hipotesis ... 64

BAB IV. GAMBARAN UMUM PERUSAHAAN ... 67

A. Sejarah P.T Bank Perkreditan Rakyat Wijayamulya Santosa ... 67

B. Tujuan P.T Bank Perkreditan Rakyat Wijayamulya Santosa ... 68

C. Struktur Organisasi P.T Bank Perkreditan Rakyat Wijayamulya

Santosa ... 68

D. Sumber Dana P.T Bank Perkreditan Rakyat Wijayamulya Santosa ... 75

E. Jenis Usaha P.T Bank Perkreditan Rakyat Wijayamulya Santosa ... 77

F. Kegiatan P.T Bank Perkreditan Rakyat Wijayamulya Santosa ... 81

G. Pengawasan Kredit P.T Bank Perkreditan Rakyat Wijayamulya Santosa ... 84

BAB V. ANALISIS DATA DAN PEMBAHASAN ... 87

A. Deskripsi Data ... 87

1. Deskripsi Responden ... 87

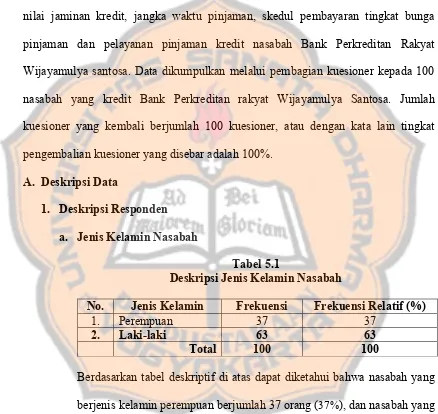

a. Jenis Kelamin Nasabah ... 87

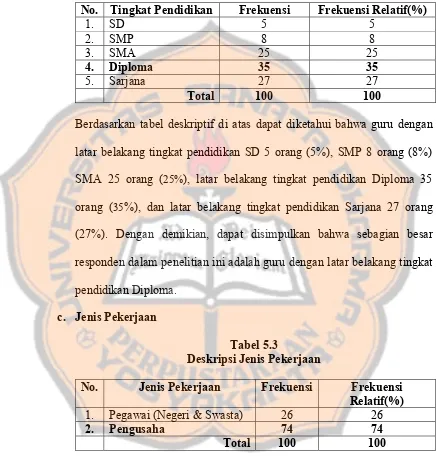

b. Tingkat Pendidikan Nasabah ... 88

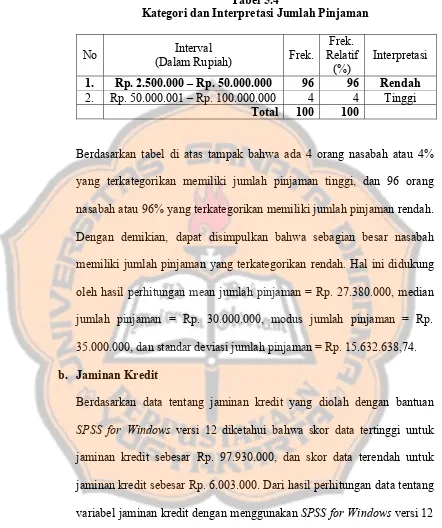

c. Jenis Pekerjaan ... 88

2. Deskripsi Data ... 89

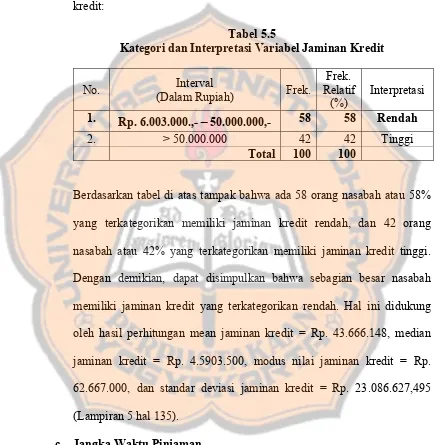

a. Jumlah Pinjaman ... 89

b. Jaminan Kredit ... 90

c. Jangka Waktu Pinjaman ... 91

d. Skedul Pembayaran... 93

e. Tingkat Bunga Pinjaman ... 93

f. Pelayanan Pinjaman Kredit ... 94

g. Tingkat Kepuasan Nasabah ... 96

B. Analisis Data ... 97

1. Uji Prasyarat Analisis ... 97

a. Uji Normalitas ... 97

b. Uji Linearitas ... 98

2. Pengujian Hipotesis ... 100

a. Pengujian hipotesis I ... 100

b. Pengujian hipotesis II ... 101

c. Pengujian hipotesis III ... 103

d. Pengujian hipotesis IV ... 104

e. Pengujian Hipotesis V ... 105

f. Pengujian Hipotesis VI ... 106

C. Pembahasan Hasil Penelitian ... 108

1. Pengaruh Jumlah Pinjaman Terhadap Tingkat Kepuasan Nasabah ... 108

2. Pengaruh Jaminan Kredit Terhadap Tingkat Kepuasan Nasabah . 110 3. Pengaruh Jangka Waktu Pinjaman Terhadap Tingkat Kepuasan Nasabah ... 111

4. Pengaruh Skedul Pembayaran Terhadap Tingkat Kepuasan Nasabah ... 113

5. Pengaruh Tingkat Bunga Pinjaman Terhadap Tingkat Kepuasan Nasabah ... 113

6. Pengaruh Pelayanan Pinjaman Kredit Terhadap Tingkat Kepuasan Nasabah ... 115

BAB VI. KESIMPULAN, KETERBATASAN, DAN SARAN ... 118

A. Kesimpulan ... 118

B. Keterbatasan ... 119

C. Saran ... 120

DAFTAR PUSTAKA ... 121

LAMPIRAN ... 123

DAFTAR TABEL

halaman

Tabel 3.1 Kisi-kisi Kuesioner ... 54

Tabel 3.2 Rangkuman Hasil Pengujian Validitas Instrumen Variabel Pelayanan ... 60

Tabel 3.3 Rangkuman Hasil Pengujian Validitas Instrumen Variabel Kepuasan ... 61

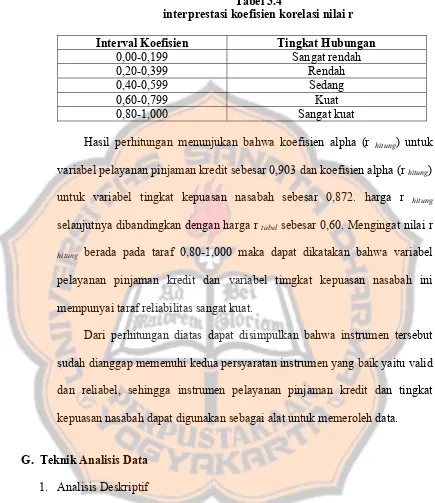

Tabel 3.4 Interpretasi Koefisien Korelasi Nilai r ... 62

Tabel 5.1 Deskripsi Jenis Kelamin ... 87

Tabel 5.2 Deskripsi Tingkat Pendidikan Nasabah ... 88

Tabel 5.3 Deskripsi Jenis Pekerjaan ... 88

Tabel 5.4 Kategori dan Interpretasi Variabel Jumlah Pinjaman ... 90

Tabel 5.5 Kategori dan Interpretasi Variabel Jaminan Kredit ... 91

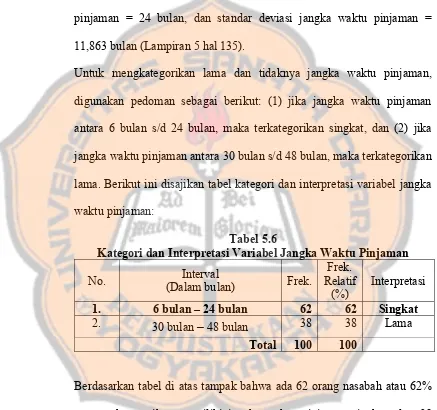

Tabel 5.6 Kategori dan Interpretasi Variabel Jangka Waktu Pinjaman ... 92

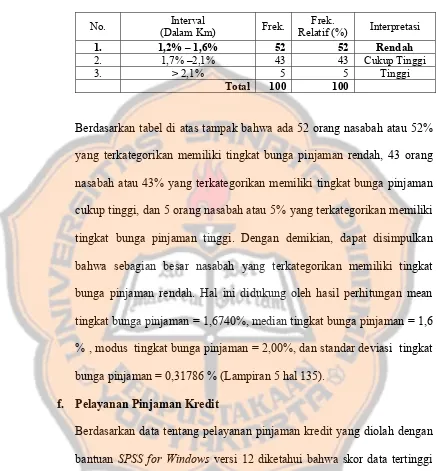

Tabel 5.7 Kategori dan Interpretasi Variabel Tingkat Bunga Pinjaman ... 94

Tabel 5.8 Kategori dan Interpretasi Variabel Pelayanan Pinjaman Kredit ... 95

Tabel 5.9 Kategori dan Interpretasi Variabel Tingkat Kepuasan Nasabah ... 96

Tabel 5.10 Hasil Pengujian Normalitas Data ... 98

Tabel 5.11 Hasil Pengujian Linearitas Data ... 99

DAFTAR LAMPIRAN

halaman

Lampiran 1 Kuesioner Penelitian ... 123

Lampiran 2 Input Uji Validitas dan Uji Reliabilitas ... 127

Lampiran 3 Output Uji Validitas dan Uji Reliabilitas ... 129

Lampiran 4 Data Penelitian ... 133

Lampiran 5 Output Deskripsi Responden ... 135

Lampiran 6 Perhitungan PAP ... 136

Lampiran 7 Output Uji Normalitas ... 138

Lampiran 8 Output Uji Linearitas ... 139

Lampiran 9 Output Uji Hipotesis (Regresi Sederhana) ... 142

Lampiran 10 Tabel Statistik ... 149

Lampiran 11 Surat Ijin Penelitian... 154

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Krisis ekonomi yang melanda Indonesia sejak tahun 1997, telah

menimbulkan berbagai dampak bagi masyarakat. Beberapa dampak yang kita

lihat dan kita rasakan adalah banyaknya pengangguran, yang menyebabkan

semakin bayaknya masyarakat yang hidup dibawah garis kemiskinan. Naiknya

harga BBM 87,5% per Oktober 2005 mengakibatkan naiknya harga barang dan

jasa. Hal tersebut semakin membebani masyarakat dalam memenuhi kebutuhan

hidup kerena dibarengi dengan naiknya harga kebutuhan pokok.

Dengan kondisi perekonomian yang bisa dikatakan terpuruk, maka

kemampuan bagi golongan ekonomi lemah sangat tidak mendukung bagi

kegiatan usaha. Dalam rangka mengatasi kesulitan permodalan, alternatif atau

pilihan yang diambil adalah naiknya permintaan kredit pada bank umum atau

BPR baik diwilayah perkotaan dan pedesaan. Hal ini pernah dimuat dalam tempo

interaktif, “Penyaluran kredit Bank Perkreditan Rakyat (BPR) wilayah

Jabodetabek per Juni 2005 meningkat 53%” (www.tempointeraktif.com).

Ditengah lesunya kondisi ekonomi seperti sekarang ini, BPR tetap mampu

mempertahankan kredibilitas di tengah masyarakat. Namun demikian, ada

beberapa BPR di wilayah Indonesia yang mengalami masalah kredit macet

Seperti halnya Bank Umum, BPR juga memberikan beberapa ketentuan

yang berkaitan dengan kredit. Jika pada Bank Umum ketentuan yang diterapkan

antara lain: jenis pinjaman, besar pinjaman, jangka waktu pinjaman, penggunaan

dana yang dipinjam, skedul pelunasan, tingkat pinjaman dan resiko pinjaman

(Ali, 1970: 114). Sementara, ketentuan kredit yang diberikan oleh BPR hampir

sama dengan bank umum, namun ada sedikit perbedaan yaitu jaminan yang

diminta oleh BPR relatif lebih kecil (www.kompas.com). Itu karena sasaran

usaha BPR dadalah golongan ekonomi lemah, dimana golongan ini tidak

mempunyai aset yang cukup besar. Kemudian perbedaan lain adalah tingkat suku

bunga di BPR relatif lebih tinggi (www.suararakyat.com.htm). BPR mengambil

kebijakan ini sebagai kompensasi atas rendahnya jaminan atau agunan yang

diminta oleh pihak BPR. Walaupun tingkat bunga BPR lebih tinggi dari pada

Bank Umum, nasabah dan calon nasabah tetap memilih BPR sebagai alternatif

pemilihan dana yang mudah didapat dan tidak memerlukan biaya administrasi

yang besar dan proses yang rumit.

Dengan beberapa keunggulan yang ada pada BPR, membuat masyarakat

memilih untuk menjadikan BPR sebagai mitra usahanya. Masyarakat memilih

untuk menjadi mitra BPR karena mereka merasakan kenyamanan atau kepuasan

dalam bertransaksi dengan BPR, tidak sebagai alternatif pendanaan saja tetapi

jumlah kebutuhan modal. Kenyaman atau kepuasan tersebut salah satunya karena

dalam pencairan dana kredit, tabungan, dan deposito terjamin kelancarannya.

Berdasarkan uraian diatas, maka peneliti memutuskan uantuk melakukan

penelitian dengan topik fasilitas kredit BPR dalam kaitannya dengan tingkat

kepuasan nasabah BPR. Adapun judul yang diambil dalam penelitian ini adalah:

PENGARUH JUMLAH PINJAMAN, JAMINAN KREDIT, JANGKA WAKTU

PINJAMAN, SKEDUL PEMBAYARAN, TINGKAT BUNGA PINJAMAN,

DAN PELAYANAN PINJAMAN KREDIT TERHADAP TINGKAT

KEPUASAN NASABAH BANK PERKREDITAN RAKYAT

B. Identifikasi Masalah

Hal-hal yang terjadi, yang dapat menyebabkan tingginya tingkat kepuasan

nasabah BPR antara lain adalah sebagai berikut :

1. Jumlah pinjaman yang diberikan BPR mempengaruhi tingkat kepuasan

nasabah BPR.

2. Jaminan kredit yang diminta BPR mempengaruhi tingkat kepuasan nasabah

BPR.

3. Skedul pembayaran yang diberikan BPR dan yang diminta nasabah

mempengaruhi kepercayaan nasabah untuk tetap meminjam di BPR.

4. Tingkat bunga yang diberikan BPR mempengaruhi kepercayan nasabah untuk

5. Pelayanan kredit atau konsultan kredit yang ada di BPR mempengaruhi

jumlah pinjaman yang diminta nasabah.

6. Jangka waktu pinjaman yang diberikan BPR mempengaruhi nasabah BPR

untuk tetap meminjam di BPR.

7. Jenis atau macam kredit yang diberikan BPR mempengaruhi kepercayan

nasabah BPR untuk tetap meminjam.

8. Resiko kredit mempengaruhi jumlah kredit yang diberikan BPR

mempengaruhi nasabah untuk tetap meminjam di BPR.

C. Batasan Masalah

Dalam penelitian ini, peneliti hanya akan membahas 6 masalah yakni :

1. Jumlah pinjaman yang di berikan BPR mempengaruhi tingkat kepuasan

nasabah BPR.

2. Jaminan kredit yang diminta BPR mempenagaruhi tingkat kepuasan nasabah

BPR.

3. Skedul pembayaran yang diajukan BPR dan yang diminta nasabah

mempengaruhi keinginan nasabah untuk tetap meminjam di BPR.

4. Tingkat bunga pinjaman mempengaruhi keinginan nasabah yang untuk tetap

meminjam di BPR.

5. Pelayanan kredit atau konsultan kredit mempengaruh jumlah pinjaman yang

6. Jangka waktu pinjaman yang diberikan BPR mempengaruhi nasabah BPR

untuk tetap meminjam di BPR.

D. Rumusan Masalah

Masalah yang ingin di teliti dalam penelitian ini adalah :

1. Apakah ada pengaruh jumlah pinjaman yang diberikan BPR terhadap tingkat

kepuasan nasabah BPR?

2. Apakan ada pengaruh jaminan kredit yang diminta BPR terhadap tingkat

kepuasan nasabah BPR?

3. Apakah ada pengaruh jangka waktu pinjaman yang diajukan BPR dan yang

diminta nasabah terhadap tingkat kepuasan nasabah BPR?

4. Apakah ada pengaruh skedul pembayaran yang diberikan BPR terhadap

tingkat kepuasan nasabah BPR?

5. Apakah ada pengaruh tingkat bunga pinjaman yang diberikan BPR terhadap

tingkat kepuasan nasabah BPR?

6. Apakah ada pengaruh pelayanan pinjaman kredit terhadap tingkat kepuasan

nasabah BPR?

E. Tujuan Penelitian

Tujuan yang ingin di capai dengan diadakannya penelitian ini adalah

sebagai berikut :

1. Ingin mengetahui apakah ada pengaruh jumlah pinjaman yang diberikan BPR

2. Ingin mengetahui apakah ada pengaruh jaminan kredit yang di minta BPR

terhadap tingkat kepuasan nasabah BPR.

3. Ingin mengetahui apakah ada pengaruh skedul pembayaran yang diajukan

BPR dan yang diminta nasabah terhadap tingkat kepuasan nasabah BPR.

4. Ingin mengetahui apakah ada pengaruh tingkat bunga pinjaman terhadap

tingkat kepuasan nasabah BPR.

5. Ingin mengetahui apakah ada pengaruh pelayanan kredit atau konsultan kredit

yang ada di BPR terhadap tingkat kepuasan nasabah BPR.

6. Ingin mengetahui apakah ada pengaruh jangka waktu pinjaman yang

diberikan BPR terhadap tingkat kepuasan nasabah BPR.

F. Manfaat Penelitian

Penelitian yang di lakukan ini kiranya dapat bermanfaat bagi :

1. Bagi Negara (Departemen Keuangan)

Dapat digunakan sebagai bahan pertimbangan dalam pembuatan kebijakan

yang berkaitan dengan kredit, khususnya berkaitan dengan kebijakan kredit

BPR.

2. Bagi BPR

Dapat digunakan sebagai bahan pertimbangan bagi BPR dalam pembuatan

3. Bagi Penelitian Selanjutnya

Dapat mendorong pemikiran-pemikiran kritis dalam bentuk penelitian

pengembangan sehingga dapat memberi sumbangan pemikiran yang

bermanfaat bagi perkembangan BPR di Indonesia, khususnya dalam hal

BAB II

KAJIAN PUSTAKA

A. Kerangka Teoritik

1. Bank

a. Pengertian Bank

Secara umum bank diartikan sebagai sektor yang mencakup bank

yang mencipta uang giral dan bank lainnya. Bank pencipta uang giral

terdiri dari bank umum dan bank pembangunan yang dapat menerima

simpanan dalam bentuk giro. Bank umum diartikan sebagai bank umum

yang terdiri dari bank devisa maupun swasta, bank non devisa swasta

nasional dan bank-bank asing atau campuran.

Sedangkan BPR diartikan bank terdiri dari bank pasar, bank desa

dan lumbung desa. Kegiatan utama BPR adalah menerima simpanan dan

memberikan kredit dalam skala kecil dalam jangka pendek kepada

pedagang-pedagang kecil di pasar dan penduduk desa (www.fiskal

depkeu.go.id.htm).

Beberapa pengertian bank yang dikemukakan oleh Dendawijaya

yaitu:

1). Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga

perantara keuangan (financial intermediaries), yang menyalurkan

dana dari pihak yang berkelebihan dana (idle fund/surplus unit)

kepada pihak yang membutuhkan dana atau kekurangan dana (deficit

unit) pada waktu yang ditentukan.

2). Bank adalah suatu badan yang bertujuan memuaskan kebutuhan

kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang

yang diperolehnya dari orang lain, maupun dengan jalan

memperedarkan alat-alat penukar baru berupa uang giral. (G.M.

Verryn Stuart dalam Dendawijaya, 2001: 25)

3). Bank adalah badan yang usaha utamanya menciptakan kredit.

(Suyatno dalam Dendawijaya, 2001: 25)

4). Bank adalah suatu jenis lembaga keuangan yang melaksanakan

berbagai macam jasa, seperti memberikan pinjaman, mengedarkan

mata uang pengawasan terhadap mata uang, bertindak sebagai

penyimpan benda-benda berharga, membiayai

perusahaan-perusahaan, dan lain-lain. (Abdurrachman dalam Dendawijaya, 2001:

b. Penggolongan Bank

Mengacu pada pasal 5 UU nomor 7/1992, menurut jenisnya Bank

terdiri dari:

1). Bank Umum

Bank umum merupakan bank yang dapat memberikan jasa

dalam lalu lintas pembayaran. Selain melaksanakan usaha dalam pasal

6 UU no 7/1991 bank umum juga melaksanakan kegiatan:

a). Melakukan kegiatan dalam valuta asing dengan memenuhi

ketentuan yang ditetapkan Bank Indonesia.

b). Melakukan kegiatan penyertaan modal pada bank antara

perusahaan lain di bidang keuangan, seperti sewa guna usaha,

modal ventura, perusahaan efek, asuransi serta lembaga kliring

penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang

ditetapkan Bank Indonesia.

c). Melakukan kegiatan penyertaan modal sementara untuk mengatasi

akibat kegagalan kredit dengan syarat harus menarik kembali

penyertaannya, dengan memenuhi ketentuan yang ditetapkan

Bank Indonesia.

d). Bertindak sebagai pendiri dan pensiun dan pengurus dana pensiun

sesuai dengan ketentuan dalam peraturan perundangan dana

Dalam operasionalnya bank umum dilarang:

a). Melakukan penyertaan modal, kecuali kegiatan penyertaan modal

pada bank antara perusahaan dibidang keuangan.

b). Melakukan usaha perasuransian.

c). Melakukan usaha lain diluar usaha yang diatur dalam pasal 6 dan

pasal 7 UU nomor 7/1992 (Abdullah, 2003:18).

2). Bank Perkreditan Rakyat (BPR)

BPR merupakan bank yang menerima simpanan hanya dalam

bentuk deposito berjangka, tabungan dan bentuk simpanan lainnya

yang dipersamakan dengan itu. Dalam operasionalnya, BPR

melakukan usaha-usaha sebagai berikut:

a). Menghimpun dana masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan, dan atau bentuk lainnya yang

dipersamakan dengan itu.

b). Memberikan kredit

c). Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi

hasil sesuai dengan ketentuan yang ditetapkan dalam pemerintah.

d). Menempatkan dananya dalam bentuk sertifikat Bank Indonesia

(SBI), deposito berjangka, sertifikat deposito, dan atau tabungan

Di samping usaha tersebut terdapat larangan bagi BPR dalam

hal usaha:

a). Menerima simpanan dalam bentuk giro dan serta dalam lalu lintas

pembayaran.

b). Melakukan kegiatan usaha dalam bentuk valuta asing

c). Melakukan penyertaan modal.

d). Melakukan usaha perasuransian

e). Melakukan usaha lain di luar kegiatan usaha sebagaimana

dimaksud dalam pasal 13 (Abdullah,2003:19).

c. Jenis-jenis Bank

Jenis atau bentuk bank bermacam-macam, tergantung pada cara

pengelompokkan. Menurut Dendawijaya (2001:26) dapat dilakukan

berdasarkan hal-hal sebagai berikut:

1). Formalitas berdasarkan undang-undang

Berdasarkan pasal 5 Undang-Undang No. 10 Tahun 1998

tentang perubahan UU No. 7 tahun 1992 tentang Perbankan, terdapat

dua jenis bank, yaitu:

a). Bank Umum

b). Bank Perkreditan Rakyat

2). Penekanan kegiatan usahanya

Jenis bank berdasarkan penekanan kegiatannya

a). Bank retail (Retail banks)

c). Bank komersial (Commercial banks)

d). Bank pedesaan (Rural bank)

e). Bank pembangunan (Development banks)

3). Pembayaran bunga atau pembagian hasil usaha.

Jenis bank berdasarkan pembagian bunga atau pembagian hasil

usaha (Dendawijaya, 2001:26) yaitu:

a). Bank konvensional

b). Bank berdasarkan prinsip syariah

Berdasarkan kepemilikan, menurut Abdullah (2003) bank dibedakan

menjadi:

1). Bank Pemerintah/Bank Negara

Bank Pemerintah/Bank Negara yaitu bank yang sebagian besar

sahamnya dimiliki oleh pemerintah atau Negara.

2). Bank Swasta nasional

Bank swasta nasional yaitu bank yang seluruh sahamnya

dimiliki oleh pihak swasta. Bank swasta nasional ini dibedakan

menjadi dua golongan berdasarkan kemampuannya melakukan

transaksi internasional dan transaksi valas, yaitu:

a). Bank Devisa

Bank devisa yaitu bank yang dapat mengadakan transaksi

b). Bank Non-Devisa

Bank non-devisa yaitu bank yang tidak dapat melakukan transaksi

internasional. Bank devisa ini dapat meningkatkan statusnya

menjadi bank devisa setelah syarat-syarat terpenuhi.

3). Bank Asing

Bank asing yaitu bank yang sahamnya dimiliki pihak asing.

4). Bank Campuran

Bank campuran yaitu bank yang sebagian sahamnya dimiliki

pihak asing dan sebagian dimiliki oleh pihak swasta nasional.

Suyatno dkk (1988) membedakan bank menjadi tiga segi yaitu

fungsi, kepemilikan, dan pencipta uang giral.

Berdasarkan fungsinya bank dibedakan menjadi:

1). Bank Sentral (Central Banks)

Bank sentral adalah Bank Indonesia sebagaimana dimaksud

dalam UUD 1945 dan didirikan berdasarkan No. 13/1968.

2). Bank Umum (Commercial Banks)

Bank umum adalah bank yang dalam pengumpulan dananya

menerima simpanan dalam bentuk giro dan deposito dan dalam

usahanya memberikan kredit jangka pendek.

3). Bank Tabungan (Saving Banks)

Bank tabungan adalah bank yang dalam kegiatan pengumpulan

dananya menerima simpanan dalam bentuk tabungan dan dalam

4). Bank Pembangunan (Development Banks)

Bank pembangunan adalah bank yang dalam pengumpulan

dananya terutama menerima simpanan dalam bentuk deposito dan

atau mengeluarkan kertas berharga jangka panjang, serta dalam

usahanya memberikan kredit jangka menengah dan jangka panjang di

bidang pembangunan.

5). Bank Desa (Rural Banks)

Bank desa adalah bank yang menerima simpanan dalam bentuk

uang dan natura (padi, jagung, dsb) dan dalam usahanya memberikan

kredit jangka pendek dalam bentuk uang maupun dalam bentuk natura

kepada sektor pertanian dan pedesaan. (Suyatno, dkk. 1988:15)

Berdasarkan kepemilikannya bank dibedakan menjadi:

1). Bank Milik Negara, terdiri dari:

a). Bank Sentral atau Bank Indonesia yang didirikan dengan

undang-undang No. 13/1968.

b). Bank-bank Umum milik Negara yang terdiri dari:

(1). Bank Negara Indonesia 1946 (BNI 1946) yang didirikan

dengan UU No. 17/1968

(2). Bank Rakyat Indonesia (BRI) yang didirikan dengan UU

No. 21/1968

c). Bank Tabungan Milik Negara, yaitu Bank Tabungan Negara

2). Bank Milik Pemerintah Daerah

Bank milik pemerintah daerah adalah bank-bank pembangunan

daerah yang terdapat pada setiap daerah tingkat I. Bank ini didirikan

berdasarkan UU No. 13/1962.

3). Bank Milik Swasta

Bank-bank milik swasta dibagi dalam tiga macam yaitu:

a). Bank-bank Milik Swasta Nasional

Bank-bank milik swasta nasional yaitu bank-bank yang seluruh

saham sahamnya dimiliki warga Negara Indonesia dan atau

badan-badan hukum yang peseta dan pimpinannya terdiri atas

warga Negara Indonesia. Bank-bank milik swasta ini dapat

berbentuk

(1).Bank Umum Swasta

(2).Bank Tabungan Swasta

(3).Bank Pembangunan Swasta.

b). Bank-bank Milik Swasta Asing

Bank-bank milik Swasta Asing adalah bank-bank yang seluruh

sahamnya dimiliki oleh warga negara asing dan atau badan hukum

yang peserta dan pimpinannya terdiri atas warga negara asing.

Bank-bank milik swasta asing ini terdiri dari:

(1).Bank Umum Asing

(2).Bank Pembangunan Asing

Dari segi pencipta Uang Giral Bank dibedakan menjadi:

1). Bank Primer

Bank primer adalah bank yang dapat mencipta uang giral. Yang

tergolong dalam bank primer yaitu:

a). Bank Sirkulasi (bank sentral) yang dapat menciptakan kredit

dalam bentuk uang kertas bank dan uang giral.

b). Bank Umum yang dapat menciptakan uang giral.

2). Bank Sekunder

Bank sekunder adalah bank yang bertugas sebagai perantara

dalam menyalurkan kredit.

d. Tugas-tugas Bank Indonesia

Berdasarkan UU No. 13/1968 tugas Bank Indonesia terdiri dari:

1). Tugas Pokok

Membantu pemerintah dalam

a) Mengatur, menjaga dan memelihara nilai rupiah;

b) Mendorong kelancaran produksi dan pembangunan serta

memperluas kesempatan kerja guna meningkatkan taraf hidup

rakyat.

2). Tugas di Bidang Pengedaran Uang

Bank Indonesia sebagai bank sentral yaitu mempunyai hak

tunggal untuk mengeluarkan uang kertas dan uang logam yang

3). Tugas di Bidang Perbankan dan Perkreditan

Tugas Bank dalam bidang perbankan dan perkreditan yaitu:

a) Memajukan perkembangan yang sehat bagi urusan kredit dan

urusan perbankan

b) Mengadakan pengawasan terhadap urusan kredit.

c) Membina perbankan

d) Meminta laporan yang dianggap perlu dan mengadakan

pemerikasaan terhadap segala akrivitas bank-bank dalam rangka

mengawasi pelaksanaan ketentuan yang telah dikeluarkan di

bidang perbankan dan perkreditan rakyat.

e) Melaksanakan tugas pokok Bank Indonesia

f) Bank Indonesia dapat memberikan kredit likuiditas kepada

bank-bank umum

g) Bank Indonesia dapat pula memberikan kredit likuiditas kepada

bank-bank untuk mengatasi kesulitan likuiditas dalam keadaan

darurat

h) Bank Indonesia dapat mengadakan ketentuan-ketentuan yang

bertalian dengan pengeluaran dana oleh lembaga keuangan,

kecuali badan-badan asuransi.

4). Tugas di Bidang Hubungan Keuangan dengan Pemerintah

a) Bertindak sebagai pemegang kas pemerintah

b) Menyelenggarakan pemindahan uang untuk pemerintah di antara

c) Membantu Pemerintah dalam penempatan surat-surat hutang

negara, peneta usaha serta pembayaran kopon dan pelunasannya.

d) Memberikan kepada pemerintah kredit dalam rekening koran

untuk memperkuat kas negara menurut keperluan sebagaimana

ditetapkan dalam anggaran dan belanja negara.

5). Tugas di Bidang Penyerahan Dana

Bank Indonesia mendorong penyerahan dana-dana masyarakat

oleh perbankan untuk tujuan usaha pembangunan yang produktif dan

terencana.

6). Tugas di Bidang Hubungan Internasional

Bank Indonesia menyusun rencana devisa yang mencerminkan

pemeliharaan ekonomi nasional dan memperlancar usaha

pembangunan denagan memperhatikan posisi likuiditas solvabilitas

internasional ntuk diajukan kepada pemerintah melalui dewan

moneter.

7). Tugas Bank Indonesia Sebagai Bank Sentral.

a) Memindahkan uang, baik dengan pemberitahuan secara telegram

maupun dengan surat atau dengan jalan memberikan wesel unjuk

diantara kantornya.

b) Menerima dan membayarkan kembali uang dalam rekening koran,

menjalankan perintah untuk pemindahan uang, menerima

pembayaran dari tagihan atas kertas berharga dan melakukan

c) Mendiskontokan

d) Membeli dan menjual

(1) Wesel yang diakseptasi oleh suatu bank dengan masa

berlaku yang tidak lebih lama dari kebiasaan dalam

perdagangan

(2) Kertas perbendaharan atas beban Negara

(3) Surat utang negara atau surat utang lainya yang terdapat

dalam suatu bursa efek yang resmi yang bunga dan

pelunasannya dijamin oleh negara

e) Membeli dan menjual cek, surat wesel, kertas dagang lainnya,

pembayaran denagan surat atau telegram dengan masa berlaku

yang tidak lebih lama dari kebiasaan dalam perdagangan, dan

adanya jaminan lain yang berlaku untuk itu

f) Memberikan jaminan bank (bank garansi) dengan tanggungan

yang cukup

g) Menyediakan tempat penyimpatan barang-barang berharga

(Suyatno, dkk.1988: 19-22).

e. Lapangan Usaha Bank Perkreditan Rakyat

Lapangan usaha bank desa, lumbung desa, bank pasar, dan bank

jenis lainnya, dalam pelaksanaannya disebut bank perkreditan rakyat

dengan tugas-tugas sebagai berikut:

1). Menerima tabungan/simpanan, penabung dan penyimpan harus diberi

2). Menerima simpanan dalam bentuk deposito dengan jangka waktu

paling lama tiga bulan.

3). Tidak diperkenankan ikut dalam lalu lintas giro, karena BPR

merupakan bank yang tidak dapat menciptakan uang.

4). Menerima dan memberikan kredit kepada pedagang-pedagang di

pasar/penduduk desa. Dalam memberikan kredit tersebut ditetapkan

antara lain hal-hal sebagai berikut:

a) Tidak diperkenankan memberikan kredit tanpa jaminan kepada

siapapun.

b) Dalam perjanjian kredit dan pengikatan jaminan, tidak

diperkenankan adanya klausul yang menerapkan bahwa apabila

debitur tidak dapat melunasi hutangnya, maka barang-barang

jaminan dengan sendirinya terjual kepada bank.

c) Dalam menetapkan suku bunga hendaknya berpedoman pada suku

bunga yang berlaku, sedangkan untuk biaya administrasi, Provisi

dan lain-lain tidak boleh melebihi 2,5% dan dipungut hanya sekali

saja, yaitu pada waktu pemberian kredit.

d) Tidak diperkenankan menetapkan jangka waktu cicilan kredit

kurang dari satu minggu.

5). Tidak diperkenankan melakukan praktek penggadaian (Suyatno,dkk.

f. Produk Jasa Bank

Dalam operasionalnya, bank juga menyediakan jasa-jasa keuangan

bagi masyarakat guna melancarkan transaksi, keamanan aset maupun

kepentingan perekonomian pada umumnya. Perkembangan perbankan

dewasa ini dijumpai begitu banyak jasa keuangan yang ditawarkan

meliputi:

1). Kliring

2). Pengiriman Uang (transfer)

3). Inkaso

4). Letter Of Credit (L/C)

5). Perdagangan Surat Berharga.

6). Perdagangan Valuta Asing

7). Perbankan Elektronik (ATM)

8). Bank Garansi

9). Save Deposit Box

10). Fasilitas Over Draff

11). Perwakilan Amanat. Dll.

2. Kredit

a. Pengertian kredit

Menurut UU no. 10 tahun 1998 tentang perubahan UU no. 7 tahun

1992 tentang perbankan disebutkan kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga. (Kasmir, 2004:92).

Dari pengertian kredit tersebut terdapat tiga unsur, yaitu:

1). Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu.

2). Persetujuan atau kesepakatan.

3). Peminjam melunasi utangnya setelah jangka waktu tertentu dengan

jumlah kreditnya. Imbalan atau pembagian hasil keuntungan.

b. Sasaran pokok pemberian kredit

Kegiatan kredit pada Bank prinsipnya dapat dibagi dalam tiga

sasaran pokok yaitu sebagai berikut:

1). Untuk memenuhi kebutuhan kredit oleh masyarakat yang

merupakan tugas dari Bank.

2). Untuk menciptakan dan atau memperkuat hubungan nasabah

dengan membiayai usaha-usaha yang memenuhi syarat atau kredit.

3). Kegiatan perkreditan merupakan sumber utama dari hasil usaha

bank (Siamat 1993: 204).

c. Pengelompokan kredit

Pengelompokan kredit dapat berdasarkan atas jangka waktu kredit,

jangka waktu kredit atau maturity of loan yaitu pembagian kredit

berdasarkan jangka jatuh temponya. Jangka waktu kredit dapat dibedakan

1). Kredit Jangka Pendek

Kredit jangka pendek atau short-term loan yaitu kredit yang

jangka waktu jatuh temponya kurang dari satu tahun, misalnya kredit

modal kerja.

2). Kredit Jangka Menengah

Kredit jangka menengah atau intermediate-term loan yaitu

kredit jangka menengah yang jangka waktunya melebihi kredit jangka

pendek, tapi kurang dari kredit jangka panjang.

3). Kredit Jangka Panjang

Kredit jangka panjang atau Long-term loan adalah kredit yang

jangka waktunya melebihi jangka jangka waktu kredit jangka

menengah (Siamat 1993: 204-205).

d. Jaminan Kredit

Kredit berdasarkan jaminan dapat dikelompokkan menjadi 2 yaitu:

kredit dengan jaminan (secured loan) dan kredit dengan tanpa jaminan

(unsecured loan):

1). Kredit dengan jaminan

Kredit dengan jaminan menurut Siamat yaitu kredit yang

diberikan dengan penyerahan barang jaminan oleh nasabah disebut

secured loan atau kredit dengan jaminan. Jenis barang jaminan sangat

bergantung dengan jenis kredit yang diberikan. (Siamat 1993: 205)

Kredit dengan jaminan menurut Kasmir (1994:101) yaitu kredit

berbentuk barang berwujud atau tidak berwujud atau jaminan orang.

Artinya jaminan kredit yang dikeluarkan akan dilindungi senilai

jaminan yang diberikan calon debitur.

Jaminan yang dapat dijadikan jaminan kredit oleh calon nasabah

adalah sebagai berikut:

a) Jaminan benda berwujud yaitu barang-barang yang dapat

dijadikan jaminan seperti:

(1) Tanah

(2) Bangunan

(3) Kendaraan bermotor

(4) Mesin-mesin/peralatan

(5) Barang dagangan

(6) Tanaman/kebun/sawah

b) Jaminan benda tidak berwujud yaitu benda-benda yang merupakan

surat-surat yang dijadikan jaminan seperti:

(1) Sertifikat saham

(2) Sertifikat obligasi

(3) Sertifikat tanah

(4) Sertifikat Deposito

(5) Rekening tabungan yang dibekukan

(6) Rekening giro yang dibekukan

(7) Promes

(9) dan surat tagihan lainnya

c) Jaminan orang

Jaminan orang yaitu jaminan yang diberikan oleh seseorang

dan apabila kredit tersebut macet maka orang yang diberikan

jaminan itulah yang akan menanggung resiko.

2) Kredit tanpa Jaminan

Kredit tanpa Jaminan menurut Siamat (1993: 207) yaitu kredit

yang diberikan tanpa penyerahan suatu barang jaminan apapun

disebut unsecured loan atau kredit dengan tanpa jaminan. Pemberian

kredit tanpa jaminan ini dilakukan spanjang prinsip-prinsip penilaian

kredit lainnya menurut analis kredit terpenuhi.

Kredit tanpa jaminan menurut Kasmir (2004:101) merupakan

kredit yang diberikan tanpa jaminan barang atau orang tertentu

tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan

character serta loyalitas atau nama baik si calon debitur selama ini.

e. Prinsip Pemberian Kredit

Prinsip atau kriteria penilaian yang harus dilakukan oleh bank untuk

mendapatkan nasabah yang benar-benar menguntungkan dilakukan

dengan analisis 5C dan 7P. Adapun penjelasan untuk analisis kredit

dengan 5C dan adalah sebagai berikut:

1) Character

Character menurut Kasmir (2004: 104) merupakan suatu

diberikan kredit benar-benar dapat dipercaya, hal ini dapat tercermin

dari latar belakang sinasabah baik yang bersifat latar belakang

maupun yang bersifat pribadi

Character atau watak berkaitan dengan integritas dari calon

debitur. Integritas ini sangat menentukan “willingness to pay” atau

kemauan untuk membayar kembali nasabah untuk kredit yang

dinikmatinya. (Siamat 1994: 212)

Character merupakan sifat calon debitur yang merupakan unsur

pertama yang perlu dipelajari dalam analisis kredit. Kelancaran

pengembalian kredit sebagian besar sangat dipengaruhi oleh unsur

character atau sifat dari calon peminjam. Menurut korbid. KBI

Semarang (2003:6)

2) Capacity

Capacity merupakan sarana untuk melihat nasabah dan calon

nasabah dalam kemampuannya dalam bidang bisnis yang

dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur

dengan kemampuannya dalam memahami tentang

ketentuan-ketentuan pemerintah. (Kasmir 2004:104-105)

Capacity berkaitan dengan kemampuan nasabah untuk meluansi

kewajiban-kewajibannya yang meliputi pokok pinjaman plus bunga.

Untuk penilaian kemampuan, bank terutama harus meneliti tentang

manajemen debitur (Siamat 1994: 212). Unsur lain untuk menilai

capacity nasabah yaitu:

a) Proyeksi arus kas

b) Proyeksi laporan keuangan

c) Pusat informasi kredit

d) Kemampuan manajemen

e) Kemampuan pemasaran

f) Kemampuan teknis

g) Kewajiban-kewajiban pada pihak lain

Menurut korbid. KBI Semarang (2003 : 7) capacity merupakan

penilaian terhadap kemampuan calon debitur dalam memenuhi

kewajibannya. Kemampuan untuk mencari dan mengkombinasikan

sumber daya yang terkait dengan bidang usahanya. Penilaian terhadap

kapasitas ini memiliki tujuan apakah calon nasabah ini memiliki

kemampuan untuk melunasi kredit termasuk membayar bunganya

yang pada dasarnya memiliki empat aspek:

(1) Aspek Pembelanjaan Operasi Perusahaan

Dari pembelanjaan operasi perusahaan akan dapat

diketahui kebiasaan dan tingkat efisiensi calon debitur

dalam pengaturan dana perusahaan yang dimiliki.

(2) Aspek Likuiditas

Untuk melihat kemampuan calon nasabah dalam

meyakini usaha ini dan bisa membayar utang sesuai jadwal

yang ditentukan sesuai perjanjian.

(3) Aspek aktivitas

Pemberian kredit memiliki tujuan untuk meningkatkan

aktivitas usaha secara lebih efisien. Peningkatan aktivitas

tanpa dibarengi dengan efisiensi akan mengakibatkan

terhamburnya dana yang seterusnya bisa mengurangi

kemampuan membayar kredit.

(4) Aspek Profitabilitas

Kredit yang akan diterima calon nasabah apakah

mampu meningkatkan volume usaha calon nasabah yang

sekaligus meningkatkan laba. Semakin besar laba yang

diperoleh akan semakin besar pula peluang untuk

membayar angsuran kredit serta bunganya (korbid. KBI

semarang 2003: 8).

3) Capital

Capital digunakan untuk melihat penggunaan modal apakah

efektif, dilihat laporan keuangan (neraca dan laporan rugi laba)

dengan melakukan pengukutan seperti dari segi likuiditas, solvablitas,

rentabilitas dan ukuran lainnya. Capital juga harus dilihat dari sumber

mana saja modal yang ada sekarang ini (Kasmir 2004:105).

Capital atau modal berkaitan dengan nilai kekayaan yang

networth yaitu total aktiva dikurangi total kewajiban. Penilaian

tersebut dapat memberikan gambaran kekayaan bersih peminjam

(Siamat 1993: 213).

Capital bertujuan untuk memastikan kemampuan calon debitur

menyediakan dana sendiri untuk mendampingi kredit yang akan

diberikan oleh bank (korbid. KBI semarang 2003: 8).

4) Collateral

Collateral merupakan jaminan yang akan diberikan calon

nasabah baik yang bersifat fisik maupun nonfisik. Jaminan hendaknya

melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti

keabsahannya, sehingga terjadi suatu masalah, maka jaminan yang

dititipkan akan dapat dipergunakan secepat mungkin. (Kasmir

2004:105)

Sementara itu menurut Siamat (1993: 213-214) collateral adalah

setiap aktiva atau barang-barang yang diserahkan peminjam sebagai

jaminan atas pinjaman yang diperoleh dari bank. Menurut pasal 8 UU

No. 7 Tahun 1992 tentang perbankan disebutkan bahwa “dalam

pemberian kredit, bank umum wajib mempunyai keyakinan atas

kemampuan dan kesanggupan debitur untuk melunasi

hutang-hutangnya sesuai dengan yang diperjanjikan”

Collateral merupakan suatu jaminan kredit yang dapat

yang dimilikinya akan mampu melunasi kredit (korbid. KBI

Semarang 2003: 10).

5) Condition

Kasmir (2004: 105) dalam menilai kredit hendaknya juga dinilai

kondisi ekonomi dan politik sekarang dan dimasa yang akan datang

sesuai sektor masing-masing, serta prospek usaha dari sektor usaha

yang ia jalankan.

Siamat (1993:215) conditions berkaitan dengan keadaan

perekonomian, secara umum dimana perusahaan tersebut beroperasi.

Kondisi perekonomian akan mempengaruhi kegiatan dan prospek

usaha peminjam.

Condition of Ekonomi menurut korbid KBI (2003:10) merupakan

kondisi yang dipersyaratkan adalah kegiatan usaha calon debitur

mampu mengikuti fluktuasi ekonomi baik dalam maupun luar negeri.

Kemudian penilaian kredit menurut Kasmir dengan metode analis

7P adalah sebagai berikut:

1) Personality

Personality yaitu menilai nasabah dari segi kepribadian atau

tingkah lakunya. Personality juga mencakup sikap, emosi, tingkah

laku dan tindakan nasabah dalam menghadapi suatu masalah.

2) Party

Party yaitu mengklasifikasikan nasabah kedalam klasifikasi

karakternya. Sehingga nasabah dapat digolongkan kedalam golongan

tertentu dan akan mendapat fasilitas yang berbeda dari bank.

3) Purpose

Purpose yaitu mengetahui tujuan nasabah dalam mengambil

kredit, termasuk jenis kredit yang diinginkan nasabah.

4) Prospect

Prospect yaitu menilai usaha nasabah dimasa yang akan datang

menguntungkan atau tidak, dengan kata lain mempunyai prospek atau

tidak.

5) Payment

Payment Merupakan ukuran bagaimana cara nasabah

mengembalikan kredit yang telah diambil atau dari sumber mana saja

dana untuk pengembalian kredit.

6) Profitability

Profitability untuk menganalisis bagaimana dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama

atau akan semakin meningkat, apalagi dengan tambahan kredit yang

akan diperolehnya.

7) Protection

Tujuan protection adalah bagaimana menjaga agar usaha dan

jaminan mendapatkan perlindungan. Perlindungan dapat berupa

jaminan barang atau orang atau jaminan asuransi (Kasmir 2004:

Kemudian menurut korbid KBI adanya analisis 5P adalah sebagai

berikut:

1) People

People merupakan penilaian terhadap calon debitur termasuk

orang atau lembaga yang mendukung kegiatan usahanya seperti mitra

usaha, penyandang dana, pemasok juga pelanggan yang dianggap

penting.

2) Pupose

Purpose merupakan penilaian terhadap tujuan permohonan kredit

calon debitur yang diajukan kepada bank agar penggunaan kredit

tersebut terarah, aman, produktif, membawa manfaat bagi debitur,

masyarakat, bank, serta bagi pengembangan daerah.

3) Payment

Payment merupakan penilaian terhadap sumber-sumber dana

primer maupun sekunder untuk mengetahui proporsi pelunasan kredit

sebagai bahan penetapan kebijakan baik oleh debitur maupun bank.

4) Protection

Protection sebagai antisipasi terjadinya one prestation atau

kegagalan dalam pelunasan kredit perlu adanya penilaian agunan yang

mungkin bisa dikuasai dengan pengikatan yuridis sesuai ketentuan

5) Perspective

Perspective seperti condition dalam prinsip 5C, yang dimaksud

dengan perspective adalah penilaian terhadap kemampuan usaha

dalam mengikuti kondisi perekonomian termasuk keuangan dan fiskal

pada masa depan (korbid KBI Semarang 2003:11-12).

f. Aspek Penilaian Kredit

Beberapa aspek yang perlu dilakukan penilaian atau dianalisis

secara tepat dan akurat menurut Siamat:

1) Aspek Pemasaran

Aspek pemasaran produk perlu diketahui bank mengenai

kemungkinan pangsa pasar yang dapat diperoleh atau direbut oleh

produk tersebut terutama oleh produk-produk baru.

2) Aspek Manajemen

Penilaian aspek manajemen perusahaan dimaksudkan untuk

melakukan penilaian mengenai kemampuan dan kecakapan

manajemen perusahaan.

3) Aspek Teknis

Tujuan penilaian aspek teknis ini antara lain adalah untuk

mengetahui kemampuan dan kesiapan teknis perusahaan dalam

melakukan operasinya. Penilaian aspek ini meliputi:

a) Tersedianya tenaga yang terlatih

c) Proses produksi meliputi rencana dan supervisi serta terjaminnya

bahan baku secara kontinyu

d) Letak lokasi proyek.

4) Aspek Keuangan

Penilaian aspek keuangan meliputi analisis laporan keuangan

meliputi arus kas, rasio-rasio keuangan dan modal kerja perusahaan.

5) Aspek Hukum

Analisis aspek hukum pada prinsipnya untuk menilai pemenuhan

ketentuan-ketentuan legalitas oleh perusahaan antara lain kelengkapan

dokumen perusahaan yaitu anggaran dasar atau akte pendirian yang

telah disahkan, legalitas izin usaha, legalitas barang-barang jaminan

dan sebagainya.

6) Aspek Sosial dan Ekonomi

Aspek ini berkaitan dengan dampak lingkungan tempat proyek

tersebut berlokasi meliputi reaksi masyarakat setempat atas proyek

yang dibiayai dan kemungkinan kesempatan kerja (prinsip

constraints) (Siamat, 1993: 217-218).

Kemudian aspek-aspek penilaian kredit menurut Kasmir

(2004:109-110):

1) Aspek Yuridis

Yang dinilai dalam aspek ini adalah masalah legalitas badan usaha

Kemudian meneliti keabsahan perusahaan seperti: Nomor Pokok

Wajib Pajak (NPWP), Tanda Daftar Perusahaan (TDP).

2) Aspek Pemasaran

Dalam aspek ini yang kita nilai adalah permintaan terhadap

produk yang dihasilkan sekarang ini dan di masa yang akan datang.

3) Aspek Keuangan

Aspek yang dinilai adalah sumber-sumber dana yang dimiliki

untuk membiayai usaha dan bagaimana penggunaan dana tersebut.

4) Aspek Teknis/operasi

Aspek ini membahas masalah-masalah yang berkaitan dengan

produksi seperti kapasitas mesin yang digunakan, masalah lokasi, dll.

5) Aspek Manajemen

Dalam aspek ini dinilai sumberdaya manusia yang ada dalam

perusahaan. Pengalaman perusahaan dalam mengelola berbagai

proyek yang ada dan pertimbangan lainnya.

6) Aspek sosial Ekonomi

Menganalisis dampak terhadap perekonomian dan masyarakat

umum seperti:

a) Meningkatkan ekspor barang

b) Mengurangi pengangguran. Dll.

7) Aspek Amdal

Menyangkut analisis terhadap lingkungan baik darat, air, atau

g. Teknik Penyelesaian Kredit Macet

Kemungkinan kredit macet selalu ada, hal ini disebabkan oleh dua

unsur yaitu:

1) Dari pihak perbankan

Dari pihak perbankan artinya dalam melakukan analisisnya, pihak

analisis kurang teliti, sehingga apa yang akan terjadi tidak terprediksi

sebelumnya.

2) Dari pihak nasabah

Dari pihak nadsabah kemacetan kredit dapat dilakukan akibat dua

hal yaitu:

a) Adanya unsur kesengajaan

b) Adanya unsur tidak sengaja

Penyelamatan terhadap kredit macet dapat dilakukan dengan cara:

1) Rescheduling

a) Memperpanjang jangka waktu kredit

b) Memperpanjang jangka waktu angsuran

2) Reconditioning

a) Kapitalisasi bunga, yaitu bunga yang dijadikan hutang pokok

b) Penundaan pembayaran bunga sampai waktu tertentu

c) Penurunan suku bunga

3) Restructuring

a) Dengan menambah jumlah kredit

b) Dengan menambah equity

4) Kombinasi

Merupakan kombinasi dari ketiga jenis yang diatas.

5) Penyitaan Jaminan

Penyitaan jaminan merupakan jalan terakhir apabila nasabah

sudah benar-benar tidak punya itikad baik ataupun sudah tidak

mampu lagi untuk membayar semua hutang-hutangnya (Kasmir,

2004: 116).

Sedangkan menurut Siamat (1999, 222) penyelamatan kredit macet dapat

dilakukan dengan cara:

1) Rescheduling (penjadwalan ulang)

Rescheduling (penjadwalan ulang) yaitu perubahan syarat kredit

hanya menyangkut jadwal pembayaran atau jangka waktu termasuk

masa tenggang (grace period) dan perubahan besarnya angsuran

kredit.

2) Recoditioning (persyaratan ulang)

Reconditioning (persyaratan ulang) yaitu perubahan sebagian atau

seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal

pembayaran, jangka waktu, tingkat suku bunga, penundaan

3) Restructuring (penataan ulang)

Restructuring (penataan ulang) yaitu perubahan syarat kredit yang

menyangkut:

a) Penambahan dana bank atau

b) Konversi seluruh atau sebagian tunggakan bunga menjadi pokok

kredit baru, dan atau

c) Konversi seluruh atau sebagian kredit dari kredit menjadi

penyertaan bank atau mengambil partner yang lain untuk

menambah penyertaan.

4) Liquidation (likuidasi)

Liquidation (likuidasi) yaitu penjualan barang-barang yang

dijadikan jaminan dalam rangka pelunasan hutang (Siamat,

1993:222).

3. Bunga

a. Pengertian Bunga Bank

Menurut kamus besar bahasa Indonesia tingkat berarti susunan yang

berlapis-lapis atau berlengek-lengek seperti rumah, tumpuan pada tangga

(jenjang). (Tim Penyusun Kamus Pusat Pembinaan dan Pengembangan

Bahasa, 1995:1060). Sedangkan bunga diartikan imbalan jasa untuk

penggunaan uang atau modal yang dibayar pada waktu yang disetujui,

umumnya dinyatakan sebagai persentase dari modal pokok atau

pendapatan atas setiap investasi (Tim Penyusun Kamus Pusat Pembinaan

Kasmir (2004:121) bunga bank dapat diartikan sebagai balas jasa

yang diberikan oleh bank yang berdasrkan prinsip konvensional kepada

nasabah yang membeli atau menjual produknya. Bunga juga dapat

diartikan sebagai harga yang harus dibayar kepada nasabah (yang

memiliki simpanan) dengan yang harus dibayar nasabah kepada bank

(yang memperoleh pinjaman).

Dalam kegiatan perbankan sehari-hari ada dua macam bunga yang

diberikan kepada nasabahnya yaitu:

1) Bunga simpanan

Bunga simpanan adalah bunga yang diberikan sebagai rangsangan

atau balas jasa bagi nasabah yang menyimpan uangnya di bank.

2) Bunga pinjaman

Bunga pinjaman adalah bunga yang diberikan kepada para

peminjam atau harga yang harus dibayar para nasabah peminjam

kepada bank (Kasmir, 2004:121).

b. Faktor-Faktor Yang Mempengaruhi Suku Bunga

Faktor-faktor yang mempengaruhi besar kecil penetapan suku bunga

adalah sebagai berikut:

1) Kebutuhan dana

2) Persaingan

3) Kebijaksanaan pemerintah

4) Target laba yang diinginkan

6) Kualitas jaminan

7) Reputasi perusahaan

8) Produk yang kompetitif

9) Hubungan baik

10)Jaminan pihak ketiga

c. Komponen Dalam Menentukan Bunga Kredit

Adapun komponen dalam menentukan suku bunga kredit antara

lain:

1) Total biaya dana (Cost of fund)

2) Biaya operasi

3) Cadangan resiko kredit macet

4) Laba yang diinginkan

5) Pajak

d. Jenis-Jenis Pembebanan Suku Bunga Kredit

Metode pembebanan bunga yang diterapkan adalah:

1) Sliding rate

Sliding rate adalah pembebanan bunga setiap bulan dihitung dari

sisa pinjamannya, sehingga jumlah bunga yang dibayar nasabah tiap

bulannya menurun seiring dengan turunnya pokok pinjaman.

2) Flat rate

Flat rate adalah pembebanan bunga setiap bulan tetap dari jumlah

dibayar sama, sehingga cicilan setiap bulan sama sampai kredit

tersebut lunas.

3) Floating rate

Floating rate adalah jenis ini membebankan bunga dikaitkan

dengan bunga yang ada di pasar uang, sehingga bunga yang dibayar

setiap bulan sangat tergantung dari bunga pasar uang pada bulan

tersebut (Kasmir, 2004:127-128).

4. Kepuasan

a. Pengertian Kepuasan

Menurut Kamus Besar Bahasa Indonesia kepuasan adalah perihal

(yang bersifat) puas, kesenangan, kelegaan, dsb. (Tim Penyusun Kamus

Pusat Pembinaan dan Pengembangan Bahasa, 1995:793).

Menurut Kotler dalam buku Manajemen Pemasaran di Indonesia

kepuasan adalah tingkat perasaan seseorang setelah membandingkan

kinerja (atau hasil) yang di rasakan dibandingkan dengan harapannya.

Jadi tingkat kepuasan adalah fungsi dari perbedaan dari kinerja yang

dirasakan dengan harapan. Pelanggan dapat mengalami salah satu dari

tingkat kepuasan yang umum. Kalau kinerja dibawah harapan, pelanggan

kecewa. Kalau kinerja sesuai harapan, pelanggan puas. Kalau kinerja

melebihi harapan, pelanggan sangat puas, senang, gembira (Kotler,1999:

52)

Menurut Kotler dan Amstrong (2001:298) kepuasan pelanggan

sepadan dengan harapan pembeli. Jika kinerja produk kurang dari yang

diharapkan itu tidak puas. Kepuasan pelanggan (customer satisfaction)

terhadap pembeli tergantung pada kinerja nyata sebuah produk, relatif

terhadap pembeli.

Menurut Day (dalam Fandy Tjiptono 2006: 146) menyatakan bahwa

kepuasan dan ketidak puasan pelanggan adalah respon pelangaan

terhadap evaluasi ketidaksesuiaan/diskonfirmasi yang diharapkan antara

harapan sebelumnya (atau norma kerja lainnya) dan kinerja aktual produk

setelah pemakaiannya.

Menurut Engel (dalam Fandy Tjiptono 2006: 146) mengungkapkan

bahwa bahwa kepuasan pelanggan merupakan evaluasi purnabeli di mana

alternatif yang dipilih sekurang-kurangnya memberikan hasil (outcome)

sama atau melampaui harapan pelanggan, sedangkan ketidakpuasan

timbul apabila hasil yang diperoleh tidak memenuhi harapan pelanggan.

Dari beberapa pengertian kepuasan tersebut dapat disimpulkan

bahwa kepuasan merupakan perasaan senang atau kelegaan seseorang

terhadap suatu produk atau hal tertentu.

b. Hal-hal yang Mempengaruhi Tingkat Kepuasan

Tingkat kepuasan dipengaruhi oleh dua unsur yaitu:

1) Nilai Produk Bagi Pelanggan

a) Nilai Total Pelanggan

Dalam menentukan nilai Produk, pelanggan terlibat

langsung ikut menentukan. Demikian juga untuk jasa, personil dan

citra, pelanggan terlibat secara aktif, sehingga mereka mendapat

kepuasan

b) Biaya Total Pelanggan

Biaya total pelanggan adalah biaya keseluruhan yang

dikeluarkan seseorang untuk mendapatkan barang tertentu atau

jasa. Contohnya waktu yang dikeluarkan untuk menemukan

barang atau jasa yang dicari.

2) Harapan Pelanggan Terhadap Produk

Dengan pengalaman membeli yang menyenangkan, informasi dan

janji yang dipenuhi sesuai kenyataan, maka harapan pelanggan

menjadi lebih tinggi. Jika harapan pelanggan terhadap produk tepat

maka tingkat kepuasan pelanggan menjadi lebih tinggi dibandingkan

sebelumnya (Kana, 2003: 107-108).

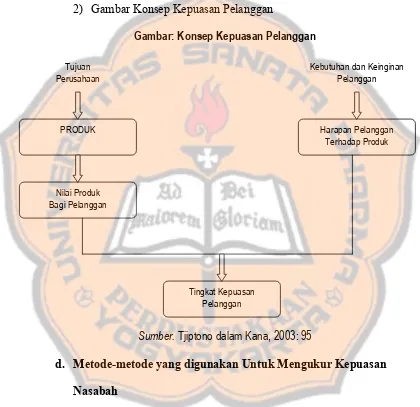

c. Faktor-Faktor Yang Mempengaruhi Pelanggan dan Gambar Konsep

Kepuasan Pelanggan

1) Beberapa faktor yang dapat mempengaruhi kepuasan pelanggan,

antara lain adalah:

a) Bukti langsung meliputi fasilitas fisik dan perlengkapan

b) Kehandalan, kemampuan produk untuk memenuhi kebutuhan dan

c) Jaminan, berupa fasilitas yang baik, tahan lama, pengambilan

kerugian dan servis atas garansi.

d) Harga yang layak dan seimbang dengan produk yang didapat.

(Kotler dan Astrong, 2001:13)

2) Gambar Konsep Kepuasan Pelanggan

Gambar: Konsep Kepuasan Pelanggan

Tujuan Perusahaan

PRODUK

Nilai Produk Bagi Pelanggan

Harapan Pelanggan Terhadap Produk Kebutuhan dan Keinginan

Pelanggan

Tingkat Kepuasan Pelanggan

Sumber. Tjiptono dalam Kana, 2003: 95

d. Metode-metode yang digunakan Untuk Mengukur Kepuasan

Nasabah

Pengukuran kepuasan konsumen menurut Kotler dapat dilakukan

dengan menggunakan empat metode (Fandy Tjiptono, 2006 : 148-150)

1). Sistem Keluhan dan Saran

Organisasi yang terpusat pada konsumen memberiksn kesempatan

yang luas pada para pelanggan untuk menyampaikan saran dan

keluhan. Informasi ini dapat memeberikan ide dan masukan kepda

perusahaan yang memungkinkanya untuk bereaksi dengan cepat untuk

mengatasi masalah yang timbul. Dari keluhan dan saran ini akan

diperoleh informasi yang yang dapat dijadikan bahan masukan bagi

perusahan yang memungkinkan perusahaan untuk mengatasi hal-hal

yang mingkin timbul berkaitan dengan pelayanan kepada konsumen.

2). Survai Kepuasan Pelanggan

Umumnya penelitian mengenai kepuasan konsumen dilakukan

dengan survei baik survei melalui pos, telepon, maupun wawancara

pribadi. Melalui survei, perusahaan akan memperoleh umpan balik

secara langsung dari pelanggan dan juga memberikan tanda positif

bahwa perusahaan menaruh perhatian pada konsumen.

3). Ghost Shopping

Salah satu cara untuk memperoleh gambaran mengenai kepuasan

konsumen adalah dengan memperkerjakan beberapa orang (Ghost

Shopper) untuk berperan atao bersikap sebagai pembeli potensial

terhadap produk perusahaan dan pesaing berdasarkan pengalaman

mereka dalam membeli produk tersebut. Dari ghost shopper ini juga

didapat informasi mengenai cara-cara perusahaan pesaing mengatasi

perusahaan. Untuk mengambil keputusan manajemen sehubungan

dengan penciptaan kepuasan.

4). Lost Customer Analysis

Metode ini sedikit unik. Perusahaan berusaha menghubungi para

pelanggan yang berhenti membeli atau yang telah beralih pemasok.

Yang diharapkan adalah akan diperolehnya informasi penyebab

terjadinya hal tersebut. Informasi ini sangat bermanfaat bagi

perusahaan. Untuk mengambil kebijakan selanjutnya dalam rangka

meningkatkan kepuasan dan loyalitas pelanggan.

B. Kerangka Berpikir/Rasionalitas Penelitian

Dalam melaksanakan kegiatan usahanya BPR akan berusaha untuk menarik

nasabah sebanyak-banyaknya. Kegiatan utama BPR adalah menerima simpanan

dan memberikan kredit kepada nasabah, maka BPR harus berusaha memberikan

yang terbaik bagi para nasabah. Berkaitan dengan pemberian kredit pada nasabah

dan calon nasabah ada beberapa persyaratan kredit yang diperlukan nasabah dan

calon nasabah agar mereka layak menerima kredit dari BPR.

persyaratan-persyaratan tersebut biasanya dinilai BPR di bagian sistem analis kredit.

Selain persyaratan yang dinilai oleh par