i

ANALISIS KEPUASAN NASABAH TERHADAP PELAYANAN

JASA KREDIT DITINJAU DARI JENIS KELAMIN, TINGKAT

PENDIDIKAN DAN JENIS PEKERJAAN

Studi Kasus PD BPR BKK Kertek Wonosobo

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Yuni Widyaningsih

NIM: 021334048

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Mengetahui betapa berharganya waktu; ambil, dekap, dan nikmati setiap

saatnya. Tak ada waktu berpangku tangan, tak ada yang ditunda, tak

ada sesuatau yang disengaja ditunda untuk dilakukan; jangan pernah

menunggu sampai besok untuk melakukan sesuatu yang bisa kau

lakukan hari ini. ( earl of chesterfield)

Karya ini kupersembahkan untuk:

Bapakku Untoro dan Mamakku Tin Mulyaningih

Adikku Dwi dan Ari

vii ABSTRAK

ANALISIS KEPUASAN NASABAH TERHADAP PELAYANAN JASA KREDIT DITINJAU DARI JENIS KELAMIN, TINGKAT PENDIDIKAN

DAN JENIS PEKERJAAN

Studi Kasus PD BPR BKK Kertek Wonosobo

Yuni Widyaningsih Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui apakah ada perbedaan tingkat kepuasan nasabah terhadap pelayanan jasa kredit yang diberikan PD BPR BKK Kertek ditinjau dari jenis kelamin, tingkat pendidikan dan jenis pekerjaan.

Penelitian ini dilakukan di PD BPR BKK Kertek Wonosobo, pada bulan Mei sampai dengan bulan Juni 2007. Populasi dalam penelitian ini adalah nasabah PD BPR BKK Kertek yang memanfaatkan jasa kredit pada PD BPR BKK Kertek. Sampel yang diambil adalah 100 orang/responden. Teknik pengambilan sampel yang digunakan adalah accidental sampling. Teknik pengumpulan data yang digunakan adalah kuesioner, wawancara, observasi dan dokumentasi. Teknik analisis data yang digunakan adalah (1) analisis persentase, (2) analisis indeks kepuasan nasabah, dan (3) Chi Square.

Hasil penelitian menunjukkan bahwa (1) tidak ada perbedaan kepuasan nasabah terhadap pelayanan jasa kredit ditinjau dari jenis kelamin (2hitung =

2,3298 < tabel = 3,8415 ); (2) tidak ada perbedaan kepuasan nasabah terhadap pelayanan jasa kredit ditinjau dari tingkat pendidikan (2hitung = 1,0782 < tabel =

viii ABSTRACT

THE ANALYSIS OF CUSTOMERS’ SATISFACTION ON THE CREDIT SERVICE ACCORDING TO STUDENT’S SEX, EDUCATION LEVEL, AND

OCCUPATION

A Case Study of PD BPR BKK Kertek Wonosobo Yuni Widyaningsih

Sanata Dharma University Yogyakarta

The objective of the study was to find out whether there was a difference of the customers’ satisfaction level on the credit service given by significant PD BPR BKK Kertek Wonosobo according to student’s sex, education level, and occupation.

This study was conducted at PD BPR BKK Kertek Wonosobo from May 2007 to June 2007. The population of the study was the customers of the PD BPR BKK Keretek Wonosobo who toah the benefit of the credit service of the PD BPR BKK Kertek Wonosobo. The samples were chosen from 100 respondents. The samples of the study were drawn by using accidental sampling technique. The data gathering technique were questionnaire, interview, observation, and documentation. The technique of analizing the data were (1) percentage analysis (2) customers’ satisfaction index analysis (3) Chi Square

The result of the study indicated that (1) there was no difference of the customers’ satisfaction on the credit service according to student’s sex (2count = 2,3298 < 2 table = 3,8415 ); (2) there was no difference of the

customers’ satisfaction on the credit service according to education level (2count = 1,0782 < 2 table = 5,9915 ); (3) there was no difference of the

ix

KATA PENGANTAR

Puji syukur kepada Allah SWT. atas segala berkat dan rahmat-Nya yang berlimpah, sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Analisis Kepuasan Nasabah Terhadap Pelayanan Jasa Kredit Ditinjau dari Jenis Kelamin, Tingkat Pendidikan, dan Jenis Pekerjaan”. Studi kasus pada PD BPR BKK Kertek Wonosobo.

Dalam penyusunan skripsi ini penulis banyak menerima bantuan, semangat dan doa dari berbagai pihak yang sangat mendukung penulis dalam penyelesaian skripsi ini. Oleh karena itu, dengan kerendahan hati penulis ingin menyampaikan rasa syukur dan terima kasih yang sebesar-besarnya kepada: 1. Bapak Drs. T. Sarkim, M.Ed., Ph.D. selaku Dekan Fakultas Keguruan dan

Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Yohanes Harsoyo, S.Pd., M.Si. selaku Ketua Jurusan Pendidikan dan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Ketua Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakata.

x

5. Bapak Ig. Bondan Suratno, S.Pd., M.Si selaku dosen tamu yang telah memberikan saran dalam skripsi ini.

6. Ibu B. Indah Nugraheni, S.Pd., S.I.P., M.Pd. selaku dosen tamu yang telah memberikan saran dalam skripsi ini.

7. Kepala PD BPR BKK Kertek Wonosobo yang telah memberikan ijin penulis untuk melakukan penelitian di PD BPR BKK Kertek Wonosobo.

8. Seluruh Bapak dan Ibu Dosen Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta yang telah memberikan ilmunya dan mendidik saya sehingga berguna untuk masa depan saya.

9. Mba’ Aris dan Pak Wawi yang telah melayani dan membantu selama menyelesaikan pendidikan di Univeritas Sanata Dharma Yogyakarta.

10. Bapak dan mamak serta adikku Dwi dan Ari (terimakasih atas dukungan, pengorbanan, perhatian, doa, cinta dan kasih sayang yang besar untukku). 11. Seluruh keluarga besarku di Wonosobo, Bekasi dan Jakarta terima kasih atas

kasih sayang dan doa yang selalu kalian berikan.

12. Bapak Sugiono dan keluarga yang telah memberikan tempat kepada penulis untuk ikut bergabung dalam satu keluarga.

13. Teman- teman seperjuangan ( Lusi, Boim, Bowo, Erma, Epi,Muntari, Krewul) akhirnya kita bisa melewatinya dengan baik.

14. Dp, Cat, Lamdos, Tangkas, Eri, Plentus, Krewul, Goris, Yoyok terima kasih atas bantuannya.

15. PAK B 2002, ayo kalian pasti bisa melewatinya!

xi

17. Semua pihak yang tidak bisa disebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa penyusunan skripsi ini jauh dari sempurna, sehingga masih perlu dikaji dan dikembangkan secara lebih lanjut. Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang bersifat konstuktif. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan.

xii DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO DAN PERSEMBAHAN... iv

PERNYATAAN KEASLIAN KARYA... v

ABSTRAK... vi

ABSTRACT... vii

KATA PENGANTAR ... viii

DAFTAR ISI... xi

DAFTAR TABEL... xv

DAFTAR LAMPIRAN... xvi

BAB 1 PENDAHULUAN... 1 A. Latar Belakang Masalah... 1

B. Pembatasan Masalah... 3

C. Rumusan Masalah... 4

D. Tujuan Penelitian... 5

E. Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA... 6

A. Tinjauan Teoretik... 6

1. Kepuasan Pelanggan... 6

1.1 Pengertian Kepuasan Pelanggan... 7

1.2 Harapan Pelanggan... 7

1.3 Pengukuran kepuasan pelanggan... 8

xiii

2.1 Pengertian Perilaku Konsumen... 10

2.2 Faktor-faktor yang mempengaruhi Perilaku Konsumen... 10

3. Pelayanan Jasa... 10

3.1 Pengertian Pelayanan... 10

3.2 Pengertian jasa... 11

3.3 Karakteristik Jasa... 12

4.Perkreditan... 14

4.1 Pengertian Kredit 14 4.2 Tujuan Kredit 14 4.3 Lembaga kredit 15 4.4 Jenis Kredit 16 4.5 Faktor-faktor yang mempengaruhi pelanggan dalam menggunakan jasa kredit... 17

5. Jenis Kelamin... 19

6. Tingkat Pendidikan... 20

7. Jenis Pekerjaan... 21

8. Perbankan... 22

8.1 Pengertian Bank... 22

8.2 Jenis-jenis Bank... 22

8.3 Pengertian Bank Prekreditan Rakyat (BPR) ... 22

8.4 Asas, fungsi, dan tujuan perbankan... 26

8.5 Usaha Bank Perkreditan Rakyat... 26

B. Kajian Penelitian Yang Relevan... 27

C. Kerangka Berpikir... 28

D. Hipotesis Penelitian... 29

BAB III METODOLOGI PENELITIAN... 30

A. Jenis Penelitian... 30

xiv

C. Populasi dan Sampel... 30

D. Variabel Penelitian dan Pengukuran... 31

E. Teknik Pengumpulan Data... 34

F. Pengujian Instrumen Penelitian... ... 37

G. Teknik Analisis Data... 42

BAB IV GAMBARAN UMUM PERUSAHAAN... 47

A. Sejarah Berdirinya PD BPR BKK Kertek... 47

B. Lokasi PD BPR BKK Kertek... 52

C. Struktur Organisasi... 52

D. Operasional PD BPR BKK Kertek... 53

BAB V ANALISI DATA DAN PEMBAHASAN... 56

A. Deskripsi Data... 56

1. Karakteristik Responden 56 2. Analisis Indeks Kepuasan 58 B. Pengujian Hipotesis 77 C. Pembahasan... 84

BAB VI KESIMPULAN, KETERBATASAN DAN SARAN... 90

A.Kesimpulan... 90

B. Keterbatasan... 91

C. Saran……… 91

xv

DAFTAR TABEL

Halaman

Tabel 3.1. Hasil Pengujian Validitas Kuesioner ... 39

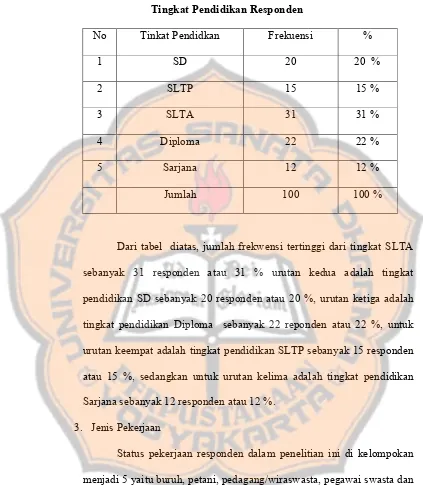

Tabel 5.1. Jenis Kelamin Responden …... 56

Tabel 5.2. Tingkat Pendidikan Responden... 57

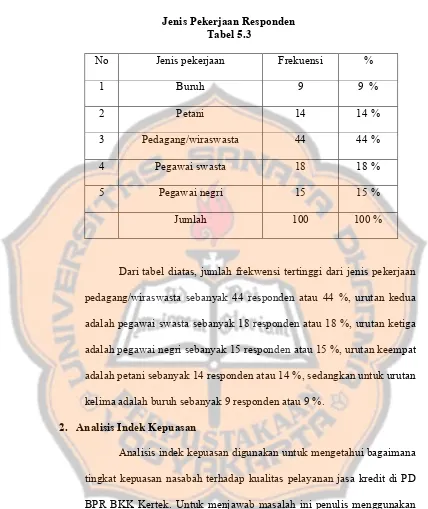

Tabel 5.3. Jenis Pekerjaan Responden... 58

Tabel 5.4. Indeks Kepuasan Nasabah Terhadap Bukti Langsung……... 59

Tabel 5.5. Indeks Kepuasan Nasabah Terhadap Keandalan... 62

Tabel 5.6. Indeks Kepuasan Nasabah Terhadap Daya Tanggap... 65

Tabel 5.7. Indeks Kepuasan Nasabah Terhadap Jaminan... 68

Tabel 5.8. Indeks Kepuasan Nasabah Terhadap Empati……… 71

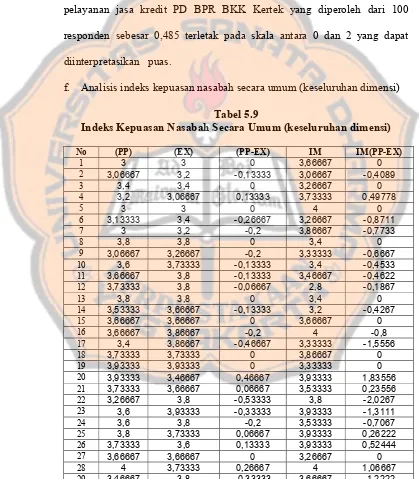

Tabel 5.9. Indeks Kepuasan Nasabah Secara Umum (Keseluruhan Dimensi)……... 74

Tabel 5.10. Tabel Kontingensi Kepuasan Nasabah Terhadap Kualitas Pelayanan Jasa Kredit Menurut Jenis Kelamin………... 78

Tabel 5.11. Tabel Kontingensi Kepuasan Nasabah Terhadap Kualitas Pelayanan Jasa Kredit Menurut Tingkat Pendidikan………... 80

xvi

DAFTAR LAMPIRAN

Hal

Lampiran 1 Daftar Kuesioner Penelitian... 95

Lampiran 2 Data Induk Penelitian... 102

Lampiran 3 Uji Validitas & Reliabilitas... 125

Lampiran 4 Tabel Chi (2) dan Tabel r ... 129

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Saat ini harga-harga dipasaran melambung tinggi termasuk harga

kebutuhan pokok. Hal ini dipicu oleh kenaikan harga bahan bakar minyak

(BBM), dilain pihak pendapatan/gaji yang diterima masyarakat tidak

mengalami kenaikan, akibatnya sebagian masyarakat merasa kesulitan untuk

memenuhi kebutuhan sehari-hari.

Untuk mengatasi kesulitan keuangan yang sedang dihadapi, sebagian

masyarakat mulai merintis usaha sampingan, salah satunya adalah dengan

berdagang atau kegiatan bisnis lainnya. Modal yang dipakai untuk usaha

sampingan ini, dapat diperoleh dengan cara meminjam dilembaga keuangan.

Lembaga keuangan sangat diperlukan untuk membantu masyarakat dalam

memenuhi kebutuhannya. Badan kredit Kecamatan (BKK) merupakan salah

satu perusahaan milik daerah yang dibentuk untuk mengatasi masalah dana

bagi masyarakat kecil, khususnya masyarakat desa disetiap kecamatan.

Setiap lembaga keuangan perlu memperhatikan nasabahnya, apakah

mereka merasa puas terhadap pelayanan jasa yang diberikan khususnya

pelayanan jasa kredit. Menurut Thomas Suyatno (1993:23) dalam bukunya

yang berjudul Dasar-Dasar Perkreditan, ada empat faktor yang mempengaruhi

kepuasan nasabah dalam pengambilan kredit yang ditawarkan oleh suatu

lembaga keuangan yakni, pelayanan, tingkat suku bunga kredit, angsuran dan

jaminan. Hal ini sangat penting karena nasabah merupakan salah satu

pengguna jasa utama yang dapat menentukan kelangsungan lembaga

keuangan tersebut, apabila nasabah merasa puas dengan pelayanan yang

diberikan maka lembaga keuangan tersebut mampu bertahan, sebaliknya

apabila nasabah merasa tidak puas dengan pelayanannya maka dapat

dipastikan nasabah akan pindah kelembaga keuangan yang lain. Beberapa

nasabah PD BPR BKK Kertek juga mengeluh bahwa palayanan yang

diberikan karyawan PD BPR BKK Kertek kurang memuaskan, contohnya

pelayanan yang diberikan karyawan PD BPR BKK Kertek ketika nasabah

melakukan transaksi cukup lama karena sIstem pencatatannya masih

menggunakan sIstem manual belum komputerisasi.

Setiap nasabah mempunyai tingkat kepuasan yang berbeda-beda,

dilihat dari faktor status sosial ada beberapa faktor yang mempengaruhi

kepuasan nasabah antara lain jenis kelamin, pendidikan, usia, jenis pekerjaan,

pendapatan dan selera. Pada penelitian kali ini hanya akan membahas tiga

faktor saja yakni jenis kelamin, tingkat pendidikan dan jenis pekerjaan.

Menurut kamus besar bahasa Indonesia (1976:359), pengertian dari jenis

kelamin adalah sifat (keadaan) laki-laki atau perempuan. Tingkat pendidikan

menurut kamus Besar Bahasa Indonesia (Poerwadarminta,1976) adalah tinggi

rendah martabat (kedudukan/jabatan, kemajuan, peradapan dan sebagainya):

pangkat derajat, taraf, kelas yang diperoleh dari proses perubahan sikap dan

pengajaran dan pelatihan, proses pembuatan dan cara mendidik. Jenis

pekerjaan adalah kegiatan yang dilakukan seseorang untuk memperoleh

imbalan penghasilan.

Ada banyak lembaga keuangan swasta disekitar PD BPR BKK Kertek

yang menawarkan jasa kredit, tetapi PD BPR BKK Kertek masih mampu

bertahan dengan jumlah nasabah yang cukup banyak, jika dilihat dalam

kehidupan sehari-hari ditinjau dari sisi palayanan, lembaga keuangan swasta

biasanya lebih baik dibanding dengan lembaga keuangan milik

pemerintah/daerah (khususnya di kecamatan kertek). Dari alasan tersebut

diatas maka penulis tertarik untuk mengambil judul “ANALISIS

KEPUASAN NASABAH TERHADAP JASA PELAYANAN KREDIT

DITINJAU DARI JENIS KELAMIN, TINGKAT PENDIDIKAN DAN

JENIS PEKERJAAN”

B. Pembatasan Masalah

Banyak faktor yang mempengaruhi perilaku konsumen khususnya

dalam hal kepuasan, menurut Basu Swasta (1982:55 ) faktor-faktor tersebut

meliputi faktor kebudayaan, faktor kelas sosial dan status sosial,referensi,

keluarga dan faktor faktor psikologis (motivasi, pengamatan,

belajar,kepribadian dan konsep diri, dan sikap)

Tingkat kepuasan nasabah dilihat dari faktor kelas sosial dan status

sosial yang di dalamnya meliputi jenis kelamin, pendidikan, usia, jenis

dengan topik tersebut di atas, dan agar penelitian ini dapat mencapai sasaran

yang diharapkan, maka perlu adanya pembatasan masalah. Pada penelitian ini,

peneliti membatasi status sosial pada jenis kelamin, tingkat pendidikan dan

jenis pekerjaan.

C. Rumusan Masalah

Dari batasan masalah di atas dapat dirumuskan beberapa rumusan

masalah sebagai berikut:

1.

Apakah ada perbedaan tingkat kepuasan nasabah terhadap pelayanan jasakredit yang diberikan oleh PD BPR BKK Kertek ditinjau dari jenis

kelamin?

2.

Apakah ada perbedaan tingkat kepuasan nasabah terhadap pelayanan jasakredit yang diberikan oleh PD BPR BKK Kertek ditinjau dari tingkat

pendidikan?

3.

Apakah ada perbedaan tingkat kepuasan nasabah terhadap pelayanan jasakredit yang diberikan oleh PD BPR BKK Kertek ditinjau dari jenis

D. Tujuan Penelitian

Dari rumusan masalah yang dikemukaan diatas dapat dirumuskan

tujuan penelitian yang dicapai, yaitu:

1. Untuk mengetahui apakah ada perbedaan tingkat kepuasan nasabah

terhadap pelayanan jasa kredit yang diberikan oleh PD. BPR BKK Kertek

ditinjau dari jenis kelamin.

2. Untuk mengetahui apakah ada perbedaan tingkat kepuasan nasabah

terhadap pelayanan jasa kredit yang diberikan oleh PD. BPR BKK Kertek

ditinjau dari tingkat pendidikan.

3. Untuk mengetahui apakah ada perbedaan tingkat kepuasan nasabah

terhadap pelayanan jasa kredit yang diberikan oleh PD. BPR BKK Kertek

ditinjau dari jenis pekerjaan.

E. Manfaat Penelitian

Penelitian yang diharapkan dapat bermanfaat bagi pihak-pihak yang

berkepentingan dengan hasil penelitian antara lain:

1. Bagi peneliti

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan

mengenai pelayanan jasa yang diberikan lembaga keuangan khususnya

mengenai kepuasan nasabah dalam pelayanan jasa kedit yang diberikan

2. Bagi Lembaga keuangan

Penelitian ini diharapkan dapat digunakan sebagai masukan bagi lembaga

keuangan dalam mengambil kebijakan, khususnya kebijakan strategi

dalam pelayanan jasa kredit yang diberikan.

3. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah khazanah bacaan dan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoretik

1. Kepuasan Pelanggan

1.1 Pengertian Kepuasan Pelanggan

Kepuasan pelanggan menurut Engel yang dikutip oleh Fandy

Tjiptono (2000:146) adalah : “evaluasi purnabeli dimana alternatif

yang dipilih sekurang-kurangnya sama atau melampaui harapan

pelanggan, sedangkan ketidakpuasan timbul apabila hasil (outcome)

tidak memenuhi harapan.”

Philip Kotler (1997:36) mendefinisikan “kepuasan sebagai

perasaan senang atau kecewa seseorang yang berasal dari

perbandingan antara kesannya terhadap kinerja atau hasil suatu produk

untuk harapan-harapannya.”

Dari definisi-definisi tersebut di atas dapat disimpulkan bahwa

pada dasarnya pengertian kepuasan pelanggan mencakup perbedaan

antara harapan dan kinerja atau hasil yang dirasakan.

1.2 Harapan Pelanggan

Setiap pelanggan atau konsumen akan mempunyai harapan dalam

setiap mengkonsumsi barang ataupun jasa. Pelanggan biasanya

menggunakan harapannya sebagai penentu atau dasar untuk menilai

baik tidaknya kinerja pengelolaan maupun kualitas jasa. Menurut

Zeithmal (1993) yang dikutip Fandy Tjiptono (2000:61) menyatakan

bahwa “Harapan pelanggan merupakan perkiraan atau keyakinan

pelanggan tentang apa yang akan diterimanya”. Pengertian ini

didasarkan pada pandangan bahwa harapan merupakan standar

prediksi dan standar ideal, namun masih ada beberapa hal yang belum

tercapai kesepakatan seperti mengenai sifat standar harapan yang

spesifik, jumlah standar yang digunakan dan sumber harapan.

1.3 Pengukuran Kepuasan pelanggan

Pengukuran kepuasan pelanggan menurut Kotler dapat dilakukan

dengan menggunakan empat metode (Fandy Tjiptono, 1997:34-35)

yaitu:

1) sistem keluhan dan saran

Perusahaan yang berorientasi pada kepuasan konsumen (costumer

orientied), memberi kesempatan yang luas pada konsumen untuk

menyampaikan keluhan dan saran dengan menyediakan kotak

saran, kartu komentar,dan lain-lain. Dari keluhan dan saran ini

akan diperoleh informasi yang dapat dijadikan bahan masukan bagi

perusahaan untuk mengatasi hal-hal yang mungkin timbul

berkaitan dengan pelayanan kepada konsumen.

2) Ghost Shopping

Cara ini ditempuh untuk memperoleh gambaran mengenai

beberapa orang atau ghost shopper untuk berperan dan bersikap

sebagai konsumen/pembeli potensial terhadap produk dari

perusahaan pesaing. Kemudian mereka melapor kepada perusahhan

mengenai kekuatan dan kelemahan produk pesaing berdasarkan

perjalanan mereka sebagai pembeli produk itu. Dari ghost shopper

ini juga didapat informasi menenai cara-cara perusahaan pesaing

mengatasi keluhan dari konsumen, dan hasilnya dapat digunakan

untuk perusahaan. Untuk mengambil keputusan manajemen

sehubungan dengan penciptaan konsumen.

3) Lost Costumer Analysis

Metode ini sedikit unik, perusahan berusaha menghubungi para

pelanggannya yang telah berhenti membeli atau telah beralih

pemasok. Yang diharapkan adalah diperolehnya informasi

penyebab terjadinya hal tersebut. Informasi ini sangat bermanfaat

bagi perusahaan. Untuk mengambil kebijakan selanjutnya dalam

rangka meningkatkan kepuasan dan loyalitas pelanggan.

4) Survai kepuasan konsumen

Survai kepuasan konsumen dalam suatu penelitian dapat dilakukan

melalui pos, telepon maupun wawancara pribadi. Perusahaan

memperoleh tanggapan dan umpan balik secara langsung dari

konsumen dan memberi tanda positif bahwa perusahaan menaruh

2. Perilaku Konsumen

2.1 Pengertian Perilaku Konsumen

Menurut Basu Swasta dan Hani Handoko (1982) pengertian

perilaku konsumen adalah sebagai berikut : kegiatan individu yang

secara langsung terlibat dalam mendapatkan dan mempergunakan

barang-barang dan jasa-jasa termasuk di dalamnya proses pengambilan

keputusan pada persiapan dan penentuan kegiatan tersebut.

2.2 Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

Menurut Basu Swasta (1982:55 ) faktor-faktor yang mempengarihi

perilaku konsumen secara garis besar ada dua, yaitu: 1) Faktor-faktor

yang ditimbulkan dari luar (faktor ekstern), seperti faktor kebudayaan,

kelas sosial dan status sosial, referensi dan keluarga. 2) Faktor intern,

yang meliputi faktor-faktor psikologis yang berasal dari proses intern

individu seperti motivasi, pengamatan, belajar, kepribadian dan konsep

diri, serta sikap.

3. Pelayanan Jasa

3.1 Pengertian Pelayanan

Kegiatan pemasaran tidak terlepas dari kegiatan pelayanan

terhadap konsumen. Definisi pelayanan oleh Kotler, yang dikutip oleh

Endar Sugiarto (1999:36) bahwa :

maupun yang dilayani. Dalam hal ini terjadi interaksi pelayanan tersebut”.

3.2 Pengertian Jasa

Menurut Kotler dalam bukunya Fandy Tjiptono (2000:6)

memberitahukan batasan jasa sebagai berikut:

“Jasa adalah kegiatan atau manfaat yang dapat diberikan oleh suatu pihak kepada pihak lain yang pada dasarnya tidak berwujud dan tidak pula berakibat pemilikan sesuatu”.

Dalam bisnis jasa, kualitas pelayanan merupakan suatu hal yang

penting yang harus dikerjakan dengan baik karena aplikasi kualitas

sebagai sifat dari pencapaian produk atau kinerja merupakan bagian

utama dari strategi perusahaan dalam rangka meraih keunggulan yang

berkesinambungan baik dalam hal memimpin pasar maupun sebagai

strategi untuk tumbuh.

Menurut Parasuraman dan kawan-kawan (1988) dalam bukunya

Fandy tjiptono (2000:70) ada lima dimensi pokok yang mempengaruhi

kualitas jasa yaitu:

a. Bukti langsung (tangibles), meliputi fasilitas fisik, perlengkapan,

pegawai, dan sarana komunikasi.

b. Keandalan (reliability), yakni kemampuan memberikan pelayanan

yang dijanjikan dengan segera, akurat, dan memuaskan.

c. Daya tanggap (responsiveness) yaitu keinginan para staf untuk

membantu para pelanggan dan memberikan palayanan dengan

d. Jaminan (assurance), mencakup pengetahuan, kemampuan, dari

bahaya, risiko dan keragu-raguan.

e. Empati (emphaty) meliputi kemudahan dalam melakukan

hubungan, komunikasi yang baik, perhatian pribadi, dan

memahami kebutuhan para pelanggan.

3.3 Karakteristik Jasa

Menurut Kotler dalam (1994) Fandy Tjiptono (2000:15-18)

karakteristik jasa dapat diuraikan sebagai berikut:

1) Intangibility

Jasa bersifat intangible, artinya tidak dapat dilihat, dirasa, diraba,

dicium atau didengar sebelum dibeli. Konsep intangible sendiri

memiliki dua pengertian yaitu:

a) Sesuatu yang tidak dapat disentuh dan tidak dapat dirasa

b) Sesuatu yang tidak mudah didefinisikan, diformulasikan atau

dipahami secara rohaniah

Seorang tidak dapat menilai hasil dari jasa sebelum ia memilikinya

sendiri. Bila pelanggan membeli jasa, maka ia hanya

menggunakan, memanfaatkan, atau menyewa jasa tersebut.

Pelanggan akan menyimpulkan kualitas jasa dari tempat, orang,

peralatan, bahan-bahan komunikasi, simbol dan harga yang mereka

2) Inseparability

Barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi.

Sedangkan jasa biasanya dijual terlebih dahulu, baru kemudian

diproduksi dan dikonsumsi secara bersama. Interaksi antara

penyedia jasa dan pelanggan merupakan ciri khusus dalam

pemasaran jasa. Keduanya mempengaruhi hasil dari jasa tersebut.

Dalam hubungan penyediaan jasa dan pelanggan ini, efektivitas

individu yang menyampaikan jasa merupakan unsur penting.

Dengan demikian kunci keberhasilan bisnis jasa ada pada proses

rekruitment, kompensasi, pelatihan dan pengembangan karyawan.

Faktor lain yang tidak kalah pentingnya adalah pemberian

perhatian khusus pada tingkat partisipasi/ketertiban pelanggan

dalam proses jasa.

3) Variability

Jasa bersifat sangat variabel karena merupakan nonstandardized

out-put, artinya banyak variasi bentuk, kualitas dan jenis,

tergantung pada siapa, kapan dan di mana jasa tersebut dihasilkan.

Para pembeli jasa sangat peduli terhadap variabilitas yang tinggi

ini dan sering kali mereka meminta pendapat orang lain sebelum

memutuskan untuk memilih penyedia jasa.

4) Perishability

Jasa merupakan komoditas tidak tahan lama dan tidak dapat

bervariasi dan dipengaruhi faktor musiman. Oleh karena itu,

perusahaan jasa harus mengevaluasi kapasitasnya guna

menyeimbangkan penawaran dan permintaan.

4. Perkreditan

4.1 Pengertian Kredit

Istilah kredit dberasal dari bahasa Yunani credere yang berarti

“kepercayaan”atau dalam bahasa latin creditum yang berarti

“kepercayaan atau kebenaran”

Menurut Thomas Suyatno (1995:12) dasar dari kredit adalah

kepercayaan. Seseorang atau suatu badan yang memberikan kredit

(kreditur) percaya bahwa penerima kredit (debitur) di masa yang akan

datang akan sanggup memenuhi segala sesuatu yang telah dijanjikan,

apa yang telah dijanjikan itu bisa berupa barang, atau jasa.

4.2 Tujuan Kredit

Tujuan kredit bank di Indonesia tidak semata-mata untuk mencari

keuntungan, melainkan disesuaikan dengan tujuan negara yaitu

mencapai masyarakat adil dan makmur. Menurut Thomas Suyatno

(1995:15) tujuan kredit yang diberikan oleh suatu bank khususnya

bank pemerintah dapat dituliskan sebagai berikut:

1) Turut mensukseskan program pemerintah di bidang ekonomi dan

2) Meningkatkan aktifitas perusahan agar dapat menjalankan

fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

3) Memperoleh laba agar kelangsungan hidup perusahaan terjamin

dan dapat memperluas usahanya.

4.3 Lembaga Kredit

Menurut kamus besar Bahasa Indonesia (1976:685), pengertian

lembaga adalah badan (organisasi). Pengertian kredit menurut

Undang-undang No. 7 Tahun 1992 tentang pokok- pokok perbankkan adalah

penyedia uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjaman antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan

atau pembagian hasil keuntungan. Maka pengertian lembaga kredit

adalah badan atau organisasi yang menyediakan uang atau tagihan

yang dapat dipersamakan dengan itu berdasarkan persetujuan atau

kesepakatan pinjaman antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan jumlah bunga imbalan atau pembagian hasil

keuntungan.

Macam-macam lembaga keuangan menurut R. Tjiptoadinugroho

dalam bukunya yang berjudul Perbankan, masalah fungsi, organisasi

1) Bank adalah sutu institut kredit, tetapi sebaliknya tidak semua

institut kredit berhak untuk menamakan dirinya sebagai bank

karena untuk berfungsi sebagai bank harus memenuhi

ketentuan-ketentuan dalam perundang-undangan.

2) Pegadaian merupakan lembaga keuangan yang menyediakan

fasilitas pinjaman dengan jaminan tertentu.

3) Koperasi simpan pinjam merupakan koperasi yang menghimpun

dana dari para anggotanya kemudian menyalurkan kembali dana

tersebut kepada para anggota koperasi dan masyarakat umum.

4.4 Jenis Kredit

Menurut Thomas Suyatno (1995:25-29) dalam bukunya

dasar-dasar perkreditan menyebutkan bahwa jenis-jenis kredit dapat dibagi

menjadi beberapa sudut , yaitu sebagai berikut:

1) Kredit dilihat dari sudut jangka waktu

a. Kredit Jangka Pendek

Kredit jangka pendek adalah kredit yang jangka waktunya

maksimum satu tahun.

b. Kredit Jangka Menengah

Kredit jangka menengah adalah kredit yang jangka waktunya

antara satu sampai tiga tahun. Termasuk dalam jenis kredit ini

yaitu kredit modal kerja permanen yang diberikan bank kepada

c. Kredit jangka panjang

Kredit jangka panjang adalah kredit yang jangka waktunya

lebih dari tiga tahun. Pada umumnya kredit jenis ini yaitu

kredit investasi yang bertujuan menambah modal perusahaan

untuk perlunasan usaha dan pendirian proyek baru.

2) Kredit dilihat dari sudut tujuannya

a. Kredit konsumtif

Kredit konsumtif adalah kredit yang diberikan dengan tujuan

membeli barang-barang dan kebutuhan-kebutuhan lainnya yang

bersifat konsumtif.

b. Kredit produktif

Kredit produktif adalah kredit yang diberikan dengan tujuan

memperlancar jalannya proses produksi.

c. Kredit Perdagangan

Kredit perdagangan adalah kredit yang diberikan dengan tujuan

untuk membeli barang-barang untuk dijual kembali.

4.5 Faktor-Faktor Yang Mempengaruhi Pelanggan Dalam

Menggunakan Jasa Kredit

Pada dasarnya, tujuan suatu perusahaan yang menganut konsep

pemasaran adalah memberikan kepuasan kepada konsumen dalam arti

memenuhi kebutuhan dan keinginan konsumennya dalam

pemasaran jasa, salah satunya adalah perbankan. Perbankan harus

cermat dalam melihat keadaan konsumen dan pasar yang akan dituju.

Dalam menentukan strategi pemasaran, suatu bank pasti mempunyai

cara atau usaha untuk meningkatkan penjualan produknya. Produk

bank yang diteliti adalah produk kredit. Ada empat faktor yang

mempengaruhi kepuasan konsumen dalam pengambilan kredit yang

ditawarkan oleh suatu bank yaitu:

1) Pelayanan

Dalam meningkatkan penjualan produk kredit, suatu bank perlu

memperhatikan keinginan dan kebutuhan konsumen agar bank

tersebut dapat bertahan dan mendapatkan laba. Salah satu daya

tarik yang selalu dicari konsumen adalah dalam hal pelayanan.

Pelayanan yang baik, baik dalam hal ketepatan kerja,

keramahannya, dan komunikasi yang lancar akan membuat

konsumen merasa lebih percaya kepada bank dan merasa lebih

puas terhadap pelayanan yang diberikan.

2) Tingkat Suku Bunga Kredit

Setiap nasabah yang berminat untuk mengambil kredit pasti ingin

mempergunakan uangnya dengan sebaik-baiknya sehingga

memperoleh keuangan dari pengambilan kreditnya. Dalam hal ini

nasabah akan melihat berapa suku bunga yang ditawarkan suatu

konsumen maka nasabah akan merasa puas terhadap kredit yang

diperolehnya.

3) Angsuran

Sebuah bank memberikan pelayanan kredit tentu akan menetapkan

ketentuan angsurannya baik mengenai caranya, bentuknya maupun

penagihan angsurannya. Semua ditentukan berdasarkan

kebijaksanaan manajemen masing-masing bank. Dalam

menetapkan ketentuan angsuran. Suatu bank tentu akan melihat

kondisi masyarakat yang akan memperoleh kredit.

4) Jaminan

Dalam pengambilan kredit ketentuan jaminan bagi suatu bank

adalah hal yang mutlak. Hal ini tergantung pada kebijaksanaan

masing-masing bank. Penerapan jaminan yang ringan merupakan

suatu daya tarik bagi nasabah bank untuk mengambil kredit di bank

yang bersangkutan.

5. Jenis Kelamin

Menurut kamus besar bahasa Indonesia (1976:359), pengertian dari

jenis kelamin adalah sifat (keadaan) laki-laki atau perempuan. Secara

umum manusia diciptakan atas dua kategori yaitu laki-laki dan perempuan.

Pembagian tersebut berdasarkan pada perbedaan yang melekat pada kedua

jenis kelamin tersebut. Jenis kelamin menunjuk pada keseluruhan ciri-ciri

mengenai jasmani, kejiwaan, sifat, cara berpikir, perasaan dan sebagainya.

Adanya perbedaan-perbedaan tersebut mengarahkan pada pembagian kerja

yang berbeda antara laki-laki dan perempuan. Hal ini mengakibatkan

perbedaan ciri-ciri, sifat dan karakteristik psikologis yang berbeda antara

laki-laki dan perempuan (Dayakisni, 2004:253).

Dari definisi di atas dapat disimpulkan bahwa ada perbedaan

kepuasan dalam hal memaknai dan atau menanggapi sebuah kualitas

pelayanan antara nasabah laki-laki dan nasabah perempuan.

6. Tingkat Pendidikan

Tingkat pendidikan menurut kamus Besar Bahasa Indonesia

(Poerwadarminta,1976) adalah tinggi rendah martabat (kedudukan/jabatan,

kemajuan, peradapan dan sebagainya): pangkat derajat, taraf, kelas yang

diperoleh dari proses perubahan sikap dan tingkah laku seseorang dalam

mendewasakan manusia melalui upaya pengajaran dan pelatihan, proses

pembuatan dan cara mendidik.

Pendidikan secara luas dapat didefinisikan sebagai proses dengan

metode-metode tertentu sehingga orang memperoleh pengetahuan,

pemahaman, dan cara tingkah laku yang sesuai dengan kebutuhan. Dari

definisi ini dapat disimpulkan bahwa pendidikan akan berlangsung terus

menerus selama seseorang itu hidup. Artinya, seseorang bisa saja

memperoleh pendidikan tidak secara formal, namun ia dapat

Coombs dalam Idris (1981:58), mengklasifikasikan pendidikan dalam tiga

bagian yaitu:

1. Pendidikan Informal

Pendidikan informal adalah pendidikan yang diperoleh seseorang dari pengalaman sehari-hari dengan sadar atau tidak sadar, sejak seseorang dilahirkan sampai mati, di dalam keluarga, dalam pekerjaan, atau pergaulan sehari-hari.

2. Pendidikan Formal

Pendidikan formal yang kita kenal dengan pendidikan sekolah adalah pendidikan yang didapat seseorang di sekolah secara teratur, sistematis, bertingkat, dan dengan mengikuti syarat-syarat yang jelas dan ketat (mulai dari taman kanak-kanak sampai perguruan tinggi). 3. Pendidikan Nonformal

Pendidikan nonformal sering disebut pendidikan luar sekolah adalah pendidikan yang diperoleh seseorang secara teratur, terarah dan disengaja , tetapi tidak mengikuti peraturan yang ketat. Pendidikan nonformal bersifat fungsional dan praktis yang bertujuan untuk meningkatkan kemampuan dan ketrampilan kerja peserta didik yang berguna bagi perbaikan taraf hidup mereka.

Perbedaan tingkat pendidikan para nasabah juga mempengaruhi

dalam menilai kualitas pelayanan yang diberikan lembaga keuangan.

Nasabah yang memiliki tingkat pendidikan yang tinggi cenderung

menuntut kualitas pelayanan sedangkan nasabah yang memiliki tingkat

pendidikan yang rendah cenderung kurang memperhatikan kualitas

pelayanan yang diberikan.

7. Jenis Pekerjaan

Bekerja adalah menjalankan suatu kegiatan yang menghasilkan

sesuatu dalam hal ini adalah upah atau gaji tertentu pada setiap bulan,

mingguan atau harian. Jenis pekerjaan dapat dibedakan menjadi beberapa

a. Pekerjaan Pokok

Pekerjaan pokok adalah jenis pekerjaan yang dimiliki oleh seseorang sebagai sumber utama dari penghasilan yang digunakan untuk memenuhi kebutuhan hidup sehari-hari. Sifat dari pekerjaan ini adalah tetap.

b. Pekerjaan Sampingan

Pekerjaan sampingan adalah pekerjaan yang dimiliki atau dilakukan oleh seseorang sebagai pekerjaan tambahan untuk memperoleh penghasilan tambahan guna memenuhi kebutuhan hidupnya sehari-hari. Sifat dari pekerjaan ini adalah melengkapi pekerjaan pokok.

Kondisi ekonomi mempengaruhi kepuasan nasabah dalam menilai

kualitas pelayanan yang diberikan oleh lembaga keuangan, apabila

nasabah tersebut memiliki jenis pekerjaan yang bagus cenderung

mempunyai pendapatan yang tinggi, maka mereka akan menuntut kualitas

pelayanan yang terbaik dan sebaliknya.

8. Perbankan

8.1 Pengertian Bank

Kata bank berasal dari bahasa Itali banco yang berarti meja

yang dipergunakan untuk penitipan dan pertukaran uang di pasar

(Malayu, 1993:9). UU Perbankan Nomor 7 tahun 1998, Bab 1, pasal 1

(1998:3) disebutkan bahwa:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup orang banyak”.

8.2 Jenis-jenis Bank

Menurut Kasmir (1999:32) jenis perbankan dapat ditinjau dari

1. Dilihat dari segi fungsinya

Menurut Undang-undang Pokok Perbankan nomor 14 Tahun

1967 jenis perbankan menurut fungsinya terdiri dari:

a. Bank Umum

b. Bank Pembangunan

c. Bank Tabungan

d. Bank Pasar

e. Bank Desa

f. Lumbung Desa

g. Bank Pegawai

h. Dan Bank lainnya

Namun setelah keluar UU Pokok Perbankan nomor 7 Tahun

1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI.

Nomor 10 Tahun 1998 maka jenis perbankan terdiri dari:

a. Bank Umum

Fungsi bank umum yaitu menghimpun dan penyalur dana

masyarakat, bank umum melaksanakan kegiatan usahanya secara

konvensional atau berdasar prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang

diberikan adalah umum, dalam arti dapat memberikan seluruh jasa

perbankkan yang ada. Begitu pula dengan wilayah operasional

Kegiatan-kegiatan bank umum

1) Menghimpun dana dari masyarakat dalam bentuk simpanan

giro, simpanan tabungan, simpanan deposito.

2) Menyalurkan dana ke masyarakat dalam bentuk kredit

investasi, kredit modal kerja dan kredit perdagangan.

3) Memberikan jasa-jasa bank lainnya seperti: transfer, inkaso,

kliring, jual beli surat berharga, bank notes (valas) dan jasa

lainnya.

b. Bank Perkreditan Rakyat

Fungsi bank perkreditan rakyat yaitu menghimpun dan penyalur

dana masyarakat. BPR melaksanakan kegiatan usahanya secara

konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Artinya kegiatan BPR jauh lebih sempit jika dibandingkan dengan

kegiatan bank umum.

Kegiatan-kegiatan Bank Perkreditan Rakyat

1) Menghimpun dana dalam bentuk simpanan tabungan dan

simpanan deposito.

2) Menyalurkan dana dalam bentuk investasi yaitu kredit

investasi, kredit modal kerja dan kredit perdagangan.

Larangan-larangan bagi Bank Perkreditan rakyat

1) Menerima simpanan giro

3) Melakukan Kegiatan Valuta asing

4) Melakukan kegiatan perasuransian

2. Dilihat dari segi kepemilikannya

Dilihat dari segi kepemilikan maksudnya adalah siapa saja

yang memiliki bank tersebut. Jenis bank dilihat dari kepemilikannya

tersebut adalah:

a. Bank milik pemerintah

b. Bank milik swasta nasional

c. Bank milik koperasi

d. Bank milik asing

e. Bank milik campuran

3. Dilihat dari segi status

Dilihat dari segi kemampuannya dalam melayani masyarakat

maka bank umum dapat dibagi menjadi 2 macam. Pembagian jenis

ini disebut juga pembagian berdasarkan kedudukan atau status bank

tersebut. Status bank yang dimaksud adalah:

a. Bank devisa

b. Bank non devisa

4. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi atau caranya dalam

menentukan harga jual maupun harga beli terbagi dalam 2 kelompok

a. Bank yang berdasarkan prinsip konvensional

b. Bank berdasarkan prinsip syariah

8.3 Pengertian Bank Perkreditan Raktat (BPR)

Pengertian Bank Perkreditan Rakyat menurut UU perbankan Bab I,

Pasal 1 (1998:3) adalah bank yang menerima simpanan hanya dalam

bentuk deposito berjangka, tabungan, dan atau bentuk lainnya yang

dipersamakan dengan itu.

8.4 Fungsi, dan Tujuan Perbankan

Mengenai asas, fungsi dan tujuan perbankan di Indonesia di dalam UU

Perbankan Nomor 7 tahun 1992, Bab II, Pasal 2,3 dan 4 (1998:5),

disebutkan bahwa:

“Perbankan Indonesia dalam melakukan usahanya berdasarkan demokrasi

ekonomi dengan menggunakan prinsip kehati-hatian”.

“Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan

penyalur dana masyarakat”.

“Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan

nasional dalam rangka peningkatan pemerataan, pertumbuhan ekonomi,

dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak”.

8.5 Usaha Bank Perkreditan Rakyat

Menurut UU Perbankan Nomor 7 Tahun 1998, Bab II, Bagian

ketiga Pasal 13 (1998:9-10), usaha Bank Perkreditan Rakyat meliputi:

a) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

c) Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

d) Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, dan/atau tabungan pada bank lain.

B. Kajian Penelitian yang Relevan

Berdasarkan hasil penelitian yang dilakukan oleh Astuty Safrida (2001)

dengan judul “Analisis sikap penabung terhadap atribut suku bunga,

pelayanan dan fasilitas ditinjau dari jenis pekerjaan dan penghasilan”

diperoleh kesimpulan ada perbedaan sikap penabung terhadap atribut suku

bunga ditinjau dari jenis pekerjaan dan penghasilan.

Berdasarkan hasil penelitian yang dilakukan oleh Victoria Tatik Wahyu

(2001) dengan judul “Kepuasan Nasabah Terhadap Kebijakan Perkreditan

Bank ditinjau dari tingkat pendidikan, tingkat pendapatan dan jenis pekerjaan”

diperoleh kesimpulan ada perbedaan kepuasan nasabah terhadap kebijakan di

PT Bank Lippo bila ditinjau dari tingkat pendidikan, tingkat pendapatan dan

jenis pekerjaan.

Setelah nasabah menggunakan jasa yang diberikan oleh pihak bank, Ia

akan menunjukkan perilaku berkenaan dengan jasa yang dikonsumsinya.

Nasabah akan merasa puas jika karyawan bank memberikan pelayanan yang

baik. Selain itu, kepuasan nasabah juga dipengaruhi oleh tingkat pendidikan,

C. Kerangka Berpikir

1. Hubungan antara Jenis kelamin dengan Kepuasan Nasabah terhadap

Pelayanan Jasa Kredit.

Kondisi psikologis nasabah dibedakan menjadi dua yaitu laki-laki dan

perempuan, perbedaan ini juga mempengaruhi seseorang dalam menilai

pelayanan yang diberikan oleh lembaga keuangan. Nasabah laki-laki pada

umumnya kurang memperhatikan kualitas pelayanan, tetapi nasabah

laki-laki cenderung mementingkan urusan cepat selesai. Sebaliknya nasabah

perempuan cenderung memperhatikan kualitas pelayanan yang diberikan,

seperti keramahtamahan, kerapihan, kebersihan ruangan dll.

2. Hubungan antara Tingkat Pendidikan dengan kepuasan Nasabah terhadap

Pelayanan Jasa Kredit.

Pendidikan dalam berbagai bentuknya, disadari atau tidak, cenderung akan

mempengaruhi seseorang dalam cara berpikir maupun bersikap. Hal ini

berarti bahwa jenjang pendidikan yang diperoleh seseorang akan

berpengaruh terhadap pola pikir dan sikapnya dalam memandang suatu

permasalahan. Demikian pula tinggi rendahnya pendidikan cenderung

menyebabkan perbedaan dalam bersikap terhadap palayanan jasa yang

diberikan. Dengan pelayanan yang sama, nasabah yang mempunyai

tingkat pendidikan rendah cenderung akan cepat merasa puas terhadap

palayanan jasa kredit yang diberikan lembaga keuangan, dan tidak mudah

menuntut atas pelayanan yang telah diberikan oleh lembaga keuangan.

cenderung merasa tidak cepat puas dengan pelayanan yang diberikan,

nasabah biasanya menuntut pelayanan yang lebih baik. Jadi, semakin

tinggi tingkat pendidikan seseorang cenderung semakin tinggi pula

tuntutan pelayanan yang diberikan.

3. Hubungan antara Jenis Pekerjaan dengan kepuasan Nasabah terhadap

Pelayanan Jasa Kredit

Jenis pekerjaan seseorang akan mempengaruhi seseorang dalam menilai

kualitas pelayanan jasa kredit yang diberikan. Semakin tinggi jenis

pekerjaan nasabah maka cenderung menuntut kualitas pelayanan yang

lebih baik sedangkan semakin rendah jenis pekerjaan nasabah cenderung

kurang menuntut kualitas pelayanan yang diberikan.

D. Hipotesis Penelitian

Untuk memperoleh hasil dari penelitian yang akurat maka penulis

merumuskan suatu hipotesis. Penulis disini merumuskan hipotesis sebagai

jawaban sementara dari permasalahan yang ada sebagai berikut:

H1 : ada perbedaan kepuasan nasabah terhadap pelayanan jasa kredit ditinjau

dari jenis kelamin.

H2 : ada perbedaan kepuasan nasabah terhadap pelayanan jasa kredit ditinjau

dari tingkat pendidikan.

H3 : ada perbedaan kepuasan nasabah terhadap pelayanan jasa kredit ditinjau

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian menggunakan metoda studi kasus (case study) karena

penelian ini dibatasi pada kepuasan nasabah terhadap pelayanan jasa kredit di

PD BPR BKK Kertek dimana hasil atau kesimpulan yang ditarik dari

penelitian tidak dapat direalisasikan di tempat lain.

B.

Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian bertempat di PD BPR BKK Kertek

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Mei- Juni tahun 2007

C. Populasi dan Sampel

1. Populasi

Pengertian populasi menurut Suharsimi Arikunto, adalah keseluruhan

subyek yang akan dikenai generalisasi dari hasil penelitian tersebut

(1998:117). Populasi dalam penelitian ini adalah seluruh nasabah yang

memanfaatkan jasa kredit PD BPR BKK Kertek.

2. Sampel

Sampel adalah sebagian atau wakil-wakil populasi yangt diteliti, sampel

yang diteliti harus dapat mewakili dan mencerminkan populasi yang ada.

Menurut Suharsimi Arikunto, jika subyeknya kurang dari 100 maka lebih

baik diambil semuanya. Teknik pengambilan sampel yang digunakan

adalah accidential sampling, yaitu diambil berdasarkan pada setiap

nasabah yang dijumpai pada waktu pengambilan data. Dalam penelitian

kali ini penulis mengambil sampel sebanyak 100 nasabah PD BPR BKK

Kertek.

D. Variabel Penelitian dan Pengukuran

1. Variabel Penelitian

Variabel penelitian adalah segala sesuatu yang dapat dijadikan objek

penelitian atau faktor-faktor yang berperan dalam peristiwa atau gejala

yang di teliti sesuai dengan rumusan masalah (Suharsimi, 1998:101).

Dalam penelitian ini variabel penelitian yang akan diamati dibagi menjadi

2 yaitu:

a. Variabel terikat (dependen)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

Variabel terikat dalam penelitian ini adalah kepuasan nasabah terhadap

b. Variabel bebas (independent)

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat).

Variabel bebas dalam penelitian ini jenis kelamin, tingkat pendidikan,

dan jenis pekerjaan.

2. Pengukuran Variabel

a) Variabel kepuasan nasabah terhadap kualitas pelayanan jasa kredit

Pengukuran variabel tingkat kepuasan nasabah PD BPR BKK Kertek

didasarkan pada kualitas pelayanan jasa kredit yang diberikan

lembaga keuangan. Responden tinggal memilih jawaban yang

tersedia dalam kuesioner. Dalam angket yang diberikan kepada

nasabah di dalamnya terdapat kolom harapan dan kolom kenyataan

yang berkaitan dengan pelayanan yang diberikan oleh PD BPR BKK

Kertek. Maka untuk mengukur kualitas pelayanan jasa kredit

menurut harapan dibuat skor dengan menggunakan skala Likert.

Adapun pemberian skornya adalah:

Pernyataan Positif Skor Pernyataan Negatif Skor

Sangat diharapkan 4 Sangat diharapkan 1

Diharapkan 3 Diharapkan 2

Tidak diharapkan 2 Tidak diharapkan 3

Sangat tidak

diharapkan 1

Sangat tidak

Selanjutnya untuk kualitas pelayanan jasa kredit yang sesungguhnya

pemberian skornya adalah:

Pernyataan Positif Skor Pernyataan Negatif Skor

Sangat puas 4 Sangat puas 1

Puas 3 Puas 2

Tidak puas 2 Tidak puas 3

Sangat tidak puas 1 Sangat tidak puas 4

b) Variabel jenis Kelamin

Jenis kelamin ini dipakai untuk membedakan nasabah wanita dengan

dengan pria pada PD BPR BKK Kertek. Dalam penelitian jenis

kelamin diberi skor sebagai berikut:

1) Wanita Skor 1

2) Pria Skor 2

c) Variabel tingkat Pendidikan

Tingkat pendidikan adalah tingkat pendidikan formal tertinggi yang

diselesaikan oleh pelanggan/nasabah. Dalam penelitian tingkat

pendidikan diberi skor sebagai berikut:

1) SD atau sederajat Skor 1

2) SMP atau sederajat Skor 2

3) SLTA/SMU atau sederajat Skor 3

4) Diploma Skor 4

d) Variabel Jenis Pekerjaan

Pekerjaan adalah suatu kegiatan yang dilakukan secara terus menerus

untuk mendapatkan penghasilan di suatu instansi pemerintah, swasta

atau wiraswasta.

Menurut Soekamto, (1997: 307-309). Jenis pekerjaan dibagi

kedalam:

a) Buruh Skor 1

b) Petani Skor 2

c) Pedagang/Wiraswasta Skor 3

d) Pegawai swasta Skor 4

e) Pegawai Negri Sipil Skor 5

E. Teknik Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan menggunakan:

1. Kuesioner

Merupakan teknik pengumpulan data yang dilakukan dengan

menggunakan daftar yang harus dijawab oleh responden yang menjadi

sasaran penelitian tersebut. Kuesioner ini digunakan untuk mengumpulkan

data tentang karateristik nasabah yaitu jenis kelamin, tingkat pendidikan

dan jenis pekerjaan serta kepuasan nasabah.

Untuk mengungkap data kepuasan nasabah digunakan skala Likert.

Pernyataan Positif Skor Pernyataan Negatif Skor

Sangat diharapkan 4 Sangat diharapkan 1

Diharapkan 3 Diharapkan 2

Tidak diharapkan 2 Tidak diharapkan 3

Sangat tidak diharapkan 1 Sangat tidak diharapkan 4

Kisi-kisi kuesioner

Variabel Dimensi Indikator Nomor butir Jumlah

Positif Negatif Kepuasan Nasabah terhadap palayanan jasa kredit Tangible (bukti fisik) Reliability (keandalan)

a. Kebersihan dan

kerapian ruangan

b. Penataan

ruangan

c. Kerapian pakaian

karyawan

d. Peralatan dan

perlengkapan

kantor lengkap

a. Pemberian

informasi

b. Tindakan

karyawan ketika

nasabah

memerlukan

informasi

c. Prosedur kredit

Responsivenes (daya tanggap) Assurance (jaminan) Emphaty (empati) a. Tanggap

terhadap keluhan

nasabah

b. Pelayanan yang

tidak

memandang

status sosial

c. Pihak BKK

menanggapi

kepentingan

nasabah secara

khusus

d. Kesiapaan

karyawan dalam

membantu

masalah nasabah

a. Karyawan yang

berpengetahuan

luas

b. Karahasiaan data

a. Pelayanan yang

ramah dan sopan

b. Perhatian

2. Wawancara

Merupakan teknik pengumpulan data yang diperoleh dengan

menggunakan cara wawancara/tatap muka secara langsung. Wawancara

dilakukan dengan pimpinan PD BPR BKK Kertek.

Teknik ini digunakan untuk mendapatkan data tentang gambaran umum

lembaga keuangan.

3. Observasi

Mengadakan pengamatan secara langsung terhadap objek penelitian di PD

BPR BKK Kertek sehingga mendapat gambaran yang nyata mengenai

kegiatan-kegiatan yang ada.

4. Dokumentasi

Yaitu teknik pengambilan data dengan cara mengambil/mencatat dari

dokumen/catatan lain yang berhubungan dengan tujuan penelitian. Teknik

ini digunakan untuk mendapatkan informasi mengenai gambaran umum

lembaga keuangan.

F

.Pengujian Instrumen Penelitian

1. Pengujian Validitas

Validitas mempunyai arti sejauh mana ketepatan dan kecermatan

suatu alat ukur dalam melakukan fungsi ukurnya. Kuesioner yang

dipergunakan sebaiknya diuji validitasnya, semakin tinggi validitas suatu

Dan sebaliknya, semakin rendah validitas suatu alat pengukur, maka

semakin jauh pula alat pengukur itu mencapai sasarannya.

Pengukuran tingkat validitas kuesioner dapat dilakukan dengan

menggunakan teknik korelasi “Product Moment”. Apabila nilai r yang

diperoleh lebih dari r tabel, berarti ada korelasi yang erat, yang

menunjukkan bahwa alat pengukur tersebut adalah valid. Sebaliknya,

apabila nilai r yang diperoleh kurang dari r tabel menunjukkan bahwa alat

pengukur tersebut tidak valid.

Sedangkan untuk proses perhitungan, penulis menggunakan

bantuan komputer program SPSS (Statistical Package For Social

Sciences) versi 12 yang hasilnya adalah sebagai berikut :

2 2 2 2 . . Y Y N X X N Y X XY N rxyKeterangan : rxy = Koefisien korelasi antara variabel X dan Y

X = Total dari setiap item

Y = Total dari total item

N = Total responden

Jadi rxy lebih besar daripada r tabel, yang berarti ada korelasi yang

nyata antara skor total seluruh item dengan skor setiap item. Uji

(dk = 30 - 2 = 28), sehingga didapatkan r tabel = 0,239. Rangkuman

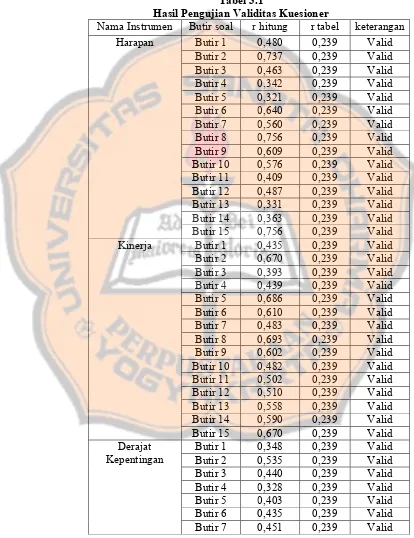

dari hasil pengukuran validitas tampak dalam tabel-tabel berikut ini :

Tabel 3.1

Hasil Pengujian Validitas Kuesioner

Nama Instrumen Butir soal r hitung r tabel keterangan

Harapan Butir 1 0,480 0,239 Valid

Butir 2 0,737 0,239 Valid Butir 3 0,463 0,239 Valid Butir 4 0,342 0,239 Valid Butir 5 0,321 0,239 Valid Butir 6 0,640 0,239 Valid Butir 7 0,560 0,239 Valid Butir 8 0,756 0,239 Valid Butir 9 0,609 0,239 Valid Butir 10 0,576 0,239 Valid Butir 11 0,409 0,239 Valid Butir 12 0,487 0,239 Valid Butir 13 0,331 0,239 Valid Butir 14 0,363 0,239 Valid Butir 15 0,756 0,239 Valid

Kinerja Butir 1 0,435 0,239 Valid

Butir 2 0,670 0,239 Valid Butir 3 0,393 0,239 Valid Butir 4 0,439 0,239 Valid Butir 5 0,686 0,239 Valid Butir 6 0,610 0,239 Valid Butir 7 0,483 0,239 Valid Butir 8 0,693 0,239 Valid Butir 9 0,602 0,239 Valid Butir 10 0,482 0,239 Valid Butir 11 0,502 0,239 Valid Butir 12 0,510 0,239 Valid Butir 13 0,558 0,239 Valid Butir 14 0,590 0,239 Valid Butir 15 0,670 0,239 Valid Derajat

Kepentingan

Butir 8 0,540 0,239 Valid Butir 9 0,611 0,239 Valid Butir 10 0,446 0,239 Valid Butir 11 0,432 0,239 Valid Butir 12 0,494 0,239 Valid Butir 13 0,693 0,239 Valid Butir 14 0,348 0,239 Valid Butir 15 0,741 0,239 Valid

2. Pengujian Reliabilitas

Reliabilitas suatu tes adalah taraf sampai dimana suatu tes mampu

menunjukkan konsistensi hasil pengukurannya yang diperlihatkan dalam

taraf ketepatan dan ketelitian hasil (Masidjo, 1995:209). Kuesioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan

adalah konsisten atau stabil dari waktu ke waktu. Untuk melakukan uji

reliabilitas digunakan rumus Alpha Cronbach, yaitu:

R 11=

1 k k

2 1 t b Kererangan:R 11 = Reliabilitas Instrumen

K = Banyak butir pertanyaan atau banyaknya soal

b = Jumlah varian butir2

t

= Varians total (Suharsimi Arikunto,1998:193)

Jika koefisien alpha lebih besar dari r tabel dengan taraf

signifikan 5% maka data kuesioner tersebut reliabel (dapat dipercaya).

signifikan 5% maka data kuesioner tersebut tidak reliabel (tidak dapat

dipercaya).

Berikut ini interpretasi koefisien korelasi nilai r (Sugiyono, 1999:183):

Interval koefisien Tingkat hubungan

0,00 - 0,199 Sangat rendah

0,20 - 0,399 Rendah

0,40 - 0,599 Sedang

0,60 - 0,799 Kuat

0,80 - 1,000 Sangat kuat

Hasil perhitungan menunjukkan bahwa koefisien alpha (r11)

untuk instrumen harapan sebesar 0,863 (lihat lampiran 3). Harga r11

selanjutnya dibandingkan dengan harga rtabel sebesar 0,239. mengingat nilai r11 berada pada taraf 0,80 – 1,000 maka dapat dikatakan bahwa

instrumen harapan ini mempunyai taraf reliabilitas sangat kuat.

Hasil perhitungan menunjukkan bahwa koefisien alpha (r11)

untuk instrumen kinerja sebesar 0,885 (lihat lampiran 3). Harga r11

selanjutnya dibandingkan dengan harga rtabel sebesar 0,239, mengingat nilai r11 berada pada taraf 0,80 – 1,000 maka dapat dikatakan bahwa

instrumen kinerja ini mempunyai taraf reliabilitas sangat kuat.

Hasil perhitungan menunjukkan bahwa koefisien alpha (r11)

untuk instrumen derajat kepentingan sebesar 0,848 (lihat lampiran 3).

Harga r11 selanjutnya dibandingkan dengan harga rtabel sebesar 0,239. mengingat nilai r11 berada pada taraf 0,80 – 1,000 maka dapat

dikatakan bahwa instrumen derajat kepentingan ini mempunyai taraf

G. Teknik Analisis Data

1. Analisis Diskriptif

a. Analisis Persentase

Persentase digunakan untuk mengetahui karateristik responden ditinjau

dari jenis kelamin, tingkat pendidikan dan jenis pekerjaan.

Adapun rumus untuk mencari persentase (Sugiyono, 1999:36) adalah

sebagai berikut:

x100% N

n P

Dimana: P : Persentase

n : Jumlah responden yang akan dianalisis N : Jumlah total responden

b. Analisis Indeks Kepuasan

Analisis ini digunakan untuk mengukur kepuasan responden terhadap

dimensi kualitas pelayanan yaitu bukti fisik, keandalan, daya tanggap,

jaminan, dan empati yang diberikan oleh PD. BPR BKK Kertek.

Rumus yang digunakan untuk mencari tingkat kepuasan (Fandy

Tjiptono, 1997:37) adalah sebagai berikut:

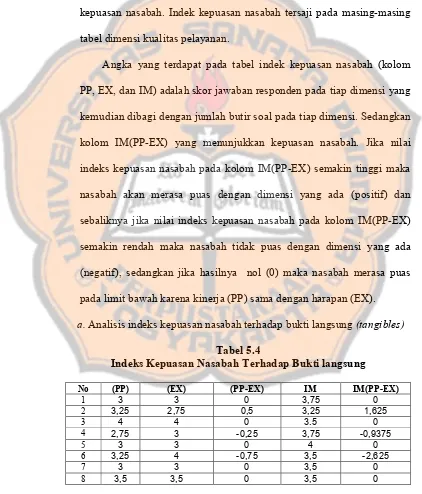

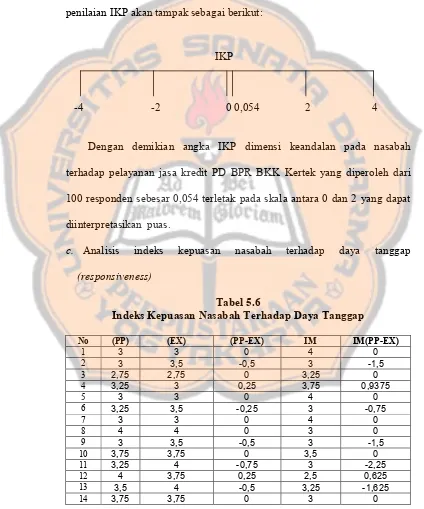

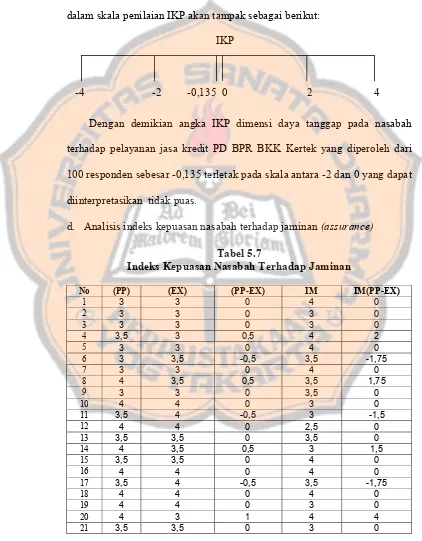

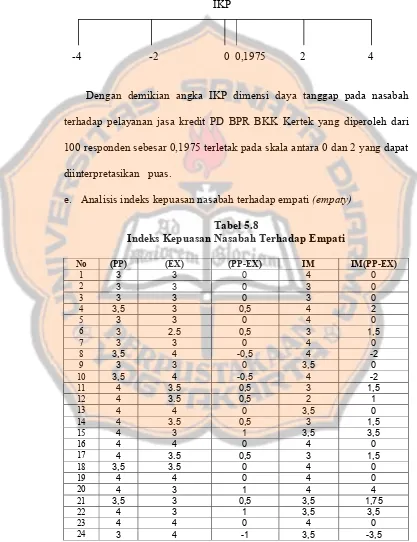

IKP=IM (PP-EX)

Keterangan:

IKP= Indek Kepuasan Pelanggan

PP = Perceived performanceatau kinerja EX = Expectationsatau harapan

Langkah-langkah:

a. Membuat tabel yang terdiri atas:

1) kolom nomor kode

2) kolom kinerja (PP)

3) kolom harapan (EX)

4) kolom derajat kepentingan (IM)

5) kolom PP-EX

6) kolom IM (PP-EX)

b. Memasukkan skor harapan, kinerja dan derajat kepentingan ke

dalam masing-masing kolom.

c. Menghitung dan mengisi kolom PP-EX

d. Menghitung dan mengisi kolom IM (PP-EX)

Jika langkah d adalah positif maka pelanggan atau nasabah sangat

puas dengan kualitas pelayanan yang ada. Jika hasil nol (0) maka

pelanggan merasa puas dengan dimensi kualitas pelayanan yang

ada, tetapi berada pada limit bawah karena kinerjanya sama dengan

harapan. Bila hasil negatif maka pelanggan atau nasabah tidak puas

dengan kualitas pelayanan jasa yang ada. (Tjiptono : 37-38).

2. Uji Hipotesis

Untuk menguji apakah ada perbedaan kepuasan nasabah terhadap

pelayanan jasa kredit ditinjau dari jenis kelamin, tingkat

pendidikan dan jenis pekerjaan, digunakan analisis Chi Square.

22

fh fh fo

Keterangan :

2

= chi square

fo = frekuensi yang diperoleh dari observasi (dalam) sampel

fh = frekuensi yang diharapkan dalam sampel sebagai

pencerminan dari frekuansi yang diharapkan dalam

populasi

N ng nk fh ( )( )

Keterangan:

Nk= jumlah kategori

ng = jumlah golongan

N = jumlah total (Sutrisno Hadi 2000:332)

Langkah –langkah dalam chi squereadalah sebagai berikut:

1. Membuat tabel kontingensi

2. Menentukkan taraf signifikan dan menghitung derajat kebebasan

a) Taraf signifikan yang digunakan adalah 5%

b) Derajat kebebasan (d.b.) = (baris-1 ) (kolom-1)

3. Merumuskan hipotesis nol (Ho) dan hipotesis alternatif (Ha)

Ho adalah hipotesis yang menunjukkan tidak adanya perbedaan

yang signifikan antara satu dengan yang lainnya dalam suatu hal

yang signifikan antara satu dengan yang lainnya dalam suatu hal

yang diselidiki. Rumusan hipotesisnya adalah sebagai berikut:

a) Ha1 : Ada perbedaan tingkat kepuasan nasabah terhadap

pelayanan jasa kredit yang diberikan oleh PD. BPR BKK

Kertek dilihat dari karakteristik jenis kelamin.

Ho1 : Tidak ada perbedaan tingkat kepuasan nasabah

terhadap pelayanan jasa kredit yang diberikan oleh PD.

BPR BKK Kertek dilihat dari karakteristik jenis kelamin.

b) Ha2 : Ada perbedaan tingkat kepuasan nasabah terhadap

pelayanan jasa kredit yang diberikan oleh PD. BPR BKK

Kertek dilihat dari karakteristik tingkat pendidikan.

Ho2 : Tidak ada perbedaan tingkat kepuasan nasabah

terhadap pelayanan jasa kredit yang diberikan PD. BPR

BKK Kertek dilihat dari karakteristik tingkat pendidikan.

c) Ha3 : Ada perbedaan tingkat kepuasan nasabah terhadap

pelayanan jasa kredit yang diberikan oleh PD. BPR BKK

Kertek dilihat dari karakteristik jenis pekerjaan.

Ho3 : Tidak ada perbedaan tingkat kepuasan nasabah

terhadap pelayanan jasa kredit terhadap pelayanan jasa

kredit yang diberikan oleh PD. BPR BKK Kertek dilihat

3. Kriteria pengujian

a) Jika2

hitung 2 tabeldengan derajat kebebasan tertentu maka

Ho diterima yang berarti tidak ada perbedaan yang signifikan

antara satu dengan yang lainnya dalam satu hal yang diselidiki.

b) Jika 2

hitung ≥2 tabeldengan derajat kebebasan tertentu maka

Ho ditolak berarti ada perbedaan yang signifikan antara satu

BAB IV

GAMBARAN UMUN PERUSAHAAN

A. Sejarah Berdirinya PD. BPR BKK Kertek

Badan Kredit Kecamatan (BKK) Kertek merupakan Badan Usaha

Milik Daerah yang didirikan dan dibentuk untuk membantu masyarakat

dipedesaan dalam pengentasan masyarakat dari jeratan lintah darat

BKK dibentuk tahun 1969 sesuai SK Gurbernur Kepala Daerah

tentang LPPD (Laporan Penyelenggaraan Pemerintah Daerah) berupa pilot

proyek tanggal 4 Setember 1969 No. Dsa G. 226 /1969/8/2/4. Dengan

diterbitkannya Paket Deregulasi tahun 1988 oleh Pemerintah atau yang lebih

dikenal dengan Pakto 1988, maka untuk semua LDKP (Lembaga Dana Kredit

Pedesaan) yang ada di seluruh Indonesia harus diajukan menjadi BPR, untuk

itu Badan Pembina BKK Propinsi Jawa Tengah segera menindaklanjuti

Undang-undang tersebut.

Berdasarkan ketentuan Undang-undang No.7 Tahun 1992 jo PP No. 71 Tahun

1992 ditetapkan bahwa :

1. LDKP seperti yang telah memperoleh ijin usaha dari Menteri Keuangan

dinyatakan menjadi BPR.

2. Bagi LDKP yang belum mendapatkan ijin usaha sebagai BPR wajib

mengajukan permohonan ijin usaha sebagai BPR kepada Menteri

Keuangan selambat-lambatnya 5 tahun sejak berlakunya Peraturan

Pemerintah tersebut.

LDKP yang dikukuhkan menjadi BPR bisa memilih salah satu bentuk

hukumnya yaitu:

1. Perusahaan Dearah (PD)

2. Koperasi

3. Perseroan Terbatas

Dengan perkembangan BKK yang rata-rata cukup baik dan mampu

melaksanakan kebijakan pemerintah dibidang keuangan, Moneter dan

Perbankkan, maka Badan Pembinaan BKK Tingkat I Jawa Tengah lewat

Gubernur Kepala Daerah mengajukan ijin pengukuhan kepada 202 BKK se

Jawa Tengah dan berdasarkan SK.Men Keu No.315 s/d 516/Km/13/1991

tanggal Oktober 1991 diperoleh persetujuan operasional sebagai BPR.

Sedangkan untuk 306 BKK yang lainnya yang ada di Jawa Tengah baru

dapat pengukuhan secara bertahap, dan ada pula BKK yang belum

mendapatkan ijin operasional sebagai BPR.

Menurut Perda Propinsi Jawa Tengah tahun 2000, bagi BKK yang

belum mendapatkan ijin operasional dari Bank Indonesia sebagai BPR tetap

mengacu pada ketentuan dan peraturan yang terdahulu. Sehingga baik dalam

laporan keuangan maupun dalam pemenuhan kewajiban kepada pemilik

tidak berbeda dengan BKK yang telah dikukuhkan sebagai BPR.

Khususnya PD BPR BKK Kertek karena sudah memenuhi syarat