PENGARUH KINERJA KEUANGAN BANK SYARIAH

TERHADAP OPINI AUDIT GOING CONCERN

(Studi pada Bank Umum Syariah di Indonesia tahun 2010-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana pada Program Studi Akuntansi

Disusun Oleh:

IRNI INAYAH RAHMAN 1101115

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

2015

PENGARUH KINERJA KEUANGAN BANK SYARIAH

TERHADAP OPINI AUDIT GOING CONCERN

(Studi Pada Bank Umum Syariah di Indonesia tahun 2010-2014)

Oleh

Irni Inayah Rahman

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

© Irni Inayah Rahman 2015 Universitas Pendidikan Indonesia

Oktober 2015

Hak Cipta dilindungi undang-undang.

ABSTRAK

PENGARUH KINERJA KEUANGAN BANK SYARIAH TERHADAP OPINI AUDIT GOING CONCERN

(Studi pada Bank Umum Syariah di Indonesia tahun 2010-2014)

Disusun Oleh: Irni Inayah Rahman

1101115

Dosen Pembimbing:

Elis Mediawati, S.Pd., SE., M.Si., Ak., CA

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh kinerja keuangan terhadap penerimaan opini audit going concern. Kinerja keuangan menggunakan CAMELS sebagai indikator utama yang terdiri dari rasio CAR, NPA, NOM, CR dan NPF. Penelitian ini dilakukan pada bank syariah di Indonesia periode 2010-2014 dengan menggunakan 9 bank syariah sebagai sampel yang diambil menggunakan metode purposive sampling. Metode penelitian yang digunakan dalam penelitian ini adalah metode asosiatif dan deskriptif. Analisis data menggunakan analisis regresi logistik biner. Data yang diperoleh menggunakan data sekunder yang dikumpulkan dari laporan publikasi Bank Indonesia maupun dari situs resmi masing-masing bank tersebut. Hasil pengujian hipotesis pada penelitian ini menunjukkan bahwa rasio NPA dari kinerja keuangan bank syariah yang berpengaruh signifikan terhadap pemberian opini audit going concern. Sedangkan rasio CAR, NOM, CR dan NPF tidak berpengaruh signifikan untuk memprediksi pemberian opini audit going concern.

ABSTRACT

EFFECT OF FINANCIAL PERFORMANCE SYARIAH BANKS TOWARD GOING CONCERN AUDIT OPINION

(Study in Syariah Banks in Indonesia period 2010-2014)

By: Irni Inayah Rahman

1101115

Supervisor:

Elis Mediawati, S.Pd., SE., M.Si., Ak., CA

This research aims to obtain empirical evidence about the influence of financial performance on the receiving of going concern audit opinion. Financial performance use CAMELS as prime indicator consist of ratio CAR, NPA, NOM, CR and NPF. This research was conducted at syariah banks in Indonesia period 2010-2014 used purposive sampling with 9 syariah banks as sample in this research. The method used in this study is associative and descriptive methods. Data analysis using binary logistic regression. The data that acquired used secondary data collected from published reports Indonesia Bank although from official website each banks. The result of the research shows that NPA ratio have significant influence to the going concern audit opinion. Meanwhile CAR, NOM, CR and NPF ratios have no significant influence to the going concern audit opinion.

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH... ii

ABSTRAK... v

ABSTRACT... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian...6

1.4 Manfaat Penelitian...6

1.4.1 Manfaat Teoritis ... 6

1.4.2 Manfaat Praktis ... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Bank Syariah ... 7

2.1.1 Pengertian Bank Syariah ... 7

2.1.2 Landasan Hukum Bank Syariah ... 7

2.1.2.1 Landasan Syariah ... 7

2.1.2.2 Landasan Hukum ... 8

2.1.3 Perbedaan Bank Syariah dan Konvensional ... 9

2.1.4 Produk dan Jasa Perbankan Syariah... 10

2.2 Laporan Keuangan ... 11

2.2.1 Pengertian... 11

2.2.2 Tujuan Laporan Keuangan...11

2.2.3 Analisis Laporan Keuangan... 13

2.5.1 Pengertian Audit... 18

2.5.2 Jenis Jenis Audit... 19

2.6 Standar Audit yang Berlaku Umum ... 20

2.7 Audit Sistem Berlapis dalam Bank Syariah...21

2.8 Prosedur Analitis...22

2.9 Laporan Audit Standar Tanpa Pengecualian...26

2.10 Opini Auditor...27

2.11 Opini Going Concern...30

2.12 Hubungan Kinerja Keuangan terhadap Opini Audit Going Concern...33

2.13 Penelitian Terdahulu...34

2.14 Kerangka Pemikiran...37

2.15 Hipotesis...43

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 45

3.2 Metode Penelitian... 45

3.2.1 Desain Penelitian ... 45

3.2.2 Definisi dan Operasionalisasi Variabel ... 45

3.2.3 Populasi dan Sampel Penelitian ... 48

3.2.3.1 Populasi ... 48

3.2.3.2 Sampel Penelitian...49

3.2.4 Teknik Pengumpulan Data...50

3.2.5 Teknik Analisis Data...50

3.2.5.1 Uji Signifikansi...51

3.2.5.2 Analisis Regresi Logistik Biner...53

3.2.6 Pengujian Hipotesis...53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian...55

4.1.1 Tinjauan Umum Industri Perbankan Syariah di Indonesia...55

4.1.2 Gambaran Umum Bank Syariah di Indonesia...56

4.1.2.1 PT. Bank BCA Syariah...56

4.1.2.2 Bank Jabar Banten Syariah...56

4.1.2.4 Bank Rakyat Indonesia Syariah...58

4.1.2.5 Bank Syariah Mandiri...59

4.1.2.6 Bank Mega Syariah...60

4.1.2.7 Bank Muamalat...61

4.1.2.8 Bank Panin Syariah...62

4.1.2.9 Bank Syariah Bukopin...63

4.1.3 Deskripsi Data Variabel Penelitian...64

4.1.3.1 Kinerja Keuangan...64

4.1.3.2 Opini Audit Going Concern...70

4.1.4 Analisis Uji Hipotesis...71

4.1.4.1 Uji Signifikansi...71

4.1.4.2 Analisis Regresi Logistik Biner...74

4.2 Pembahasan...75

4.2.1 Kinerja Keuangan Bank Syariah... 75

4.2.2 Opini Audit Going Concern Bank Syariah... 78

4.2.3 Pengaruh Kinerja Keuangan Terhadap Opini Audit Going Concern...78

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...81

5.2 Saran...82

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Perkembangan Bank Umum Syariah di Indonesia 2

Tabel 2.1 Perbandingan Bank Syariah dan Konvensional 10

Tabel 2.2 Waktu dan Tujuan Prosedur Analitis 23

Tabel 2.3 Penelitian Terdahulu 34

Tabel 3.1 Operasionalisasi Variabel 48

Tabel 3.2 Daftar Populasi Bank Syariah di Indonesia tahun

2010-2014...

49

Tabel 3.3 Daftar Sampel Bank Syariah di Indonesia tahun

2010-2014...

50

Tabel 4.1 Data Rasio CAR Bank Umum Syariah tahun 2010-2014 65

Tabel 4.2 Data Rasio NPA Bank Umum Syariah tahun 2010-2014 66

Tabel 4.3 Data Rasio NOM Bank Umum Syariah tahun 2010-2014 67

Tabel 4.4 Data Rasio CR Bank Umum Syariah tahun 2010-2014 68

Tabel 4.5 Data Rasio NPF Bank Umum Syariah tahun 2010-2014 70

Tabel 4.6 Opini Audit Bank Syariah tahun 2010-2014 71

Tabel 4.7 Correlation Matrix 72

Tabel 4.8 Hosmer and Lemeshow Test 72

Tabel 4.9 Perbandingan Nilai -2Log Likelihood 73

Tabel 4.10 Model Summary 73

Tabel 4.11 Omnibus Test of Model Coefficients 74

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran 43

Gambar 4.1 Grafik perkembangan rasio CAR Bank Umum Syariah

tahun 2010-2014

65

Gambar 4.2 Grafik perkembangan rasio NPA Bank Umum Syariah

tahun 2010-2014

66

Gambar 4.3 Grafik perkembangan rasio NOM Bank Umum Syariah

tahun 2010-2014

68

Gambar 4.4 Grafik perkembangan rasio CR Bank Umum Syariah

tahun 2010-2014

69

Gambar 4.5 Grafik perkembangan rasio NPF Bank Umum Syariah

tahun 2010-2014

1

saat didirikannya bank syariah pertama di Indonesia yaitu Bank Muamalat

Indonesia hingga pertengahan tahun 2014 telah berdiri sebanyak 11 Bank Umum

Syariah di Indonesia. Ini telah membuktikan bahwa bank syariah mampu menjadi

mitra keuangan yang profesional sehingga dapat menarik minat para masyarakat

untuk menjadi nasabahnya. Deputi Komisioner Otoritas Jasa Keuangan Mulya E.

Siregar menyatakan bahwa jumlah nasabah bank syariah saat ini masih di bawah

10 juta orang sehingga potensi peningkatan nasabah perbankan syariah masih

sangat besar mengingat jumlah penduduk usia produktif Indonesia terus

bertambah. Beliau juga memperkirakan pertumbuhan aset perbankan syariah

tahun ini dapat mencapai 17,96% .

Perkembangan ini bisa menjadi bukti terutama pada saat krisis

perekonomian pada tahun 1998 disaat banyak bank konvensional yang akhirnya

tutup bahkan dilikuidasi, bank syariah merupakan bank yang sanggup bertahan

dari likuidasi dan kebangkrutan tersebut. Tingginya nilai suku bunga sebagai

penyebab dari krisis moneter mengakibatkan ambruknya dunia perbankan dan

sektor riil yang berpengaruh pada ketidakstabilan pertumbuhan ekonomi.

Begitupun pada krisis yang terjadi tahun 2008. Jendral Masyarakat Ekonomi

Syariah Syakir Sula menyatakan bahwa dengan berbagai pengalaman krisis itu,

ekonomi syariah sudah terbukti bisa bertahan. Karenanya, konversi ke ekonomi

syariah untuk perbankan bisa jadi solusi Indonesia keluar dari krisis ekonomi

selanjutnya.

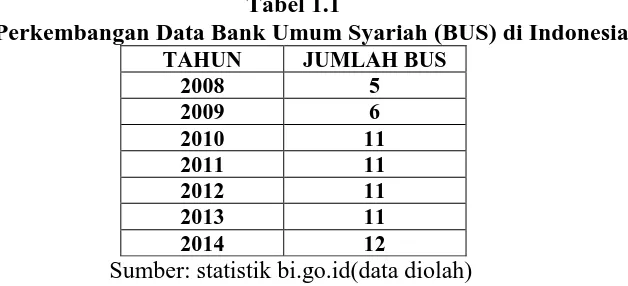

Dengan daya tahan melewati krisis, bank syariah telah membuktikan daya

tahan yang dimiliki untuk mempertahankan kelangsungan hidupnya (going

concern). Karena setelah krisis terjadi, perbankan syariah justru berkembang

dengan pesat bahkan hingga saat ini. Perkembangan ini dapat kita lihat pada tabel

2

Tabel 1.1

Perkembangan Data Bank Umum Syariah (BUS) di Indonesia

TAHUN JUMLAH BUS

Di saat kondisi krisis seperti tahun 1998 dan 2008 tentu saja para investor

yang ingin menanamkan modalnya berharap auditor dapat memberikan ‘peringatan dini’ mengenai kelangsungan usaha entitas. Karena auditor memiliki tanggung jawab untuk memberi penilaian bagaimana kemampuan perusahaan

dalam mempertahankan kelangsungan hidupnya (going concern) setidaknya

dalam periode satu tahun sejak tanggal laporan audit diterbitkan.

Fenomena yang terjadi pada bank bukopin syariah pada awal berdirinya

mendapatkan opini going concern. Selama empat tahun berturut-turut dari tahun

2008 sampai 2011 pada laporan auditor independen yang dipublikasikan terdapat

paragraf penjelasan yang menerangkan mengenai kelangsungan usaha bank

tersebut.

Pada tahun 2008 saat masih menjadi unit usaha syariah, bank bukopin

mengalami kerugian yang diakibatkan penurunan kualitas aktiva produktif dan

belum tercapainya volume usaha yang dianggarkan yaitu sebesar 1,7 trilyun.

Sehingga pada tahun 2009 bank melakukan langkah strategis dengan melakukan

spin off menjadi bank umum syariah. Sehingga pada akhir tahun 2009 total asset

menjadi 1.974M naik 205% dari tahun sebelumnya yang hanya sebesar 648M.

Sehingga pada laporan auditor independen diberikan paragraf penjelasan yang

berisi penjelasan auditor mengenai kelangsungan usaha dan penjelasan mengenai

rencana manajemen untuk kelangsungan hidup bank setahun berikutnya pada

catatan atas laporan keuangan. (sumber: laporan auditor independen bank bukopin

3

Dari fenomena bank bukopin tersebut dapat disimpulkan bahwa opini

audit going concern diberikan atas dasar pertimbangan kinerja keuangan bank

selama periode tersebut. Kinerja keuangan bank syariah dapat kita lihat dalam

laporan keuangannya. Dari sini dapat diperoleh informasi mengenai kinerja

(performance) perusahaan, aliran kas perusahaan dan informasi lain yang

berkaitan dengan kemampuan berjalannya suatu perusahaan. Pada bank syariah

rasio keuangan yang dapat digunakan untuk mengetahui kinerja keuangannya

mengacu pada Peraturan Bank Indonesia No.9/1/PBI/2007 mengenai penilaian

tingkat kesehatan bank umum berdasarkan prinsip syariah.

Pada periode penelitian 2010 hingga 2014, kinerja keuangan bank syariah

berfluktuasi secara stabil. Sebagai contoh untuk rasio CAR mewakili rasio yang

mengukur permodalan pada masing-masing bank berada pada posisi aman walau

dengan fluktuasi peningkatan dan penurunan, rasio CAR masih berada pada batas

aman yang ditetapkan Bank Indonesia yaitu di atas 8%.

No Nama Bank

Sumber: publikasi laporan keuangan BI (data diolah)

Sedangkan untuk rasio ROA mewakili rasio profitabilitas/earning, pada

masing-masing bank tersebut masih berada pada level yang kurang aman.

Mayoritas masih berada di bawah angka 2% dan perkembangan rasio ROA pada

masing-masing bank pun cenderung rendah.

4

Sumber: publikasi laporan keuangan BI (data diolah)

Dengan contoh kinerja tersebut, dari pengumpulan data historis mengenai

publikasi laporan auditor independen terlihat bahwa opini audit yang diperoleh

bank syariah berkisar antara Wajar tanpa pengecualian (unqualified opinion) dan

Wajar tanpa pengecualian dengan paragraf penjelasan atau modifikasi perkataan

(unqualified with explanatory pargraph or modified wording )

Penilaian ini mencakup faktor faktor capital, asset quality, management,

earning, liquidity dan sensitivity to risk atau yang lebih kita kenal dengan

singkatan CAMELS. Dari hasil penjelasan deputi Gubernur Bank Indonesia Siti

Chalimah Fadjrijah (dalam Kasmir, 2010:200), menjelaskan bahwa penerapan

CAMELS ini dilakukan dengan memperkirakan produk dan jasa perbankan

syariah ke depan kian beragam dan kompleks sehingga eksposur resiko yang

dihadapi juga meningkat. Meningkatnya eksposur resiko tersebut akan mengubah

profil risiko bank syariah yang pada gilirannya akan memengaruhi tingkat

kesehatan bank tersebut. CAMELS yang digunakan sebagai penilaian kesehatan

bank syariah digunakan dalam menentukan penilaian kondisi kinerja sebuah bank

syariah (Kasmir, 2011:50).

Karena pentingnya sebuah laporan keuangan, maka adanya verifikasi

terhadap independensi sebuah laporan keuangan pun harus dilakukan untuk

mencegah adanya laporan yang menyesatkan atau tidak sesuai bahkan salah uji

material. Verifikasi ini dapat dilakukan oleh seorang akuntan publik. Proses yang

dilakukan oleh akuntan publik ini berupa proses audit untuk menyatakan

kewajaran penyajian dan pengungkapan informasi atas laporan keuangan. Dari

5

Opini audit atas laporan keuangan merupakan informasi penting yang

digunakan para investor sebagai salah satu pertimbangan dalam pengambilan

keputusan berinvestasi (Januarti; 2008 dalam Mattani). Maka, auditor memiliki

tanggung jawab terhadap opini audit going concern yang dikeluarkannya untuk

memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya.

Berdasarkan teori dan fenomena diatas maka peneliti ingin mengukur

kinerja keuangan bank syariah dengan indikator berdasar pada faktor-faktor

CAMELS dan meneliti pengaruhnya terhadap opini going concern yang

dikeluarkan oleh auditor. Penelitian ini merupakan duplikasi dari penelitian yang

pernah dilakukan oleh Ery Lando (2009) dengan indikator yang sama yaitu rasio

CAMEL. Adapun hasil penelitiannya adalah rasio CAMELS memiliki pengaruh

signifikan terhadap opini yang dikeluarkan oleh auditor. Namun indikator

CAMEL yang digunakan baru berdasar pada 5 faktor yaitu modal (capital), aset

(asset), manajemen (management), keuntungan/profit (earning) dan likuiditas

(liquidity). Belum ditambahkan satu faktor lagi yaitu sensitifitas terhadap resiko

(sensitivity to risk) yang merupakan faktor penting terutama dalam audit berbasis

resiko saat ini. Serta perbedaan lainnya adalah subyek penelitian terdahulu adalah

bank konvensional, sedangkan pada penelitian ini dengan subyek bank syariah.

Oleh karena itu, peneliti tertarik untuk kembali meneliti penelitian tersebut

dengan judul “Pengaruh Kinerja Keuangan Bank Syariah Terhadap Opini

Audit Going Concern (Studi pada Bank Umum Syariah di Indonesia tahun

2010-2014)".

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah yang diajukan

oleh peneliti adalah:

1. Bagaimana kinerja keuangan pada bank syariah pada tahun 2010 – 2014?

2. Bagaimana opini audit going concern bank syariah pada tahun 2010-2014?

3. Bagaimana pengaruh kinerja keuangan pada bank syariah terhadap opini

6

1.3 Tujuan penelitian

Berdasarkan rumusan masalah diatas, maka tujuan yang ingin dicapai

dalam penelitian ini adalah

1. Mengetahui kinerja keuangan pada bank syariah pada tahun 2010 – 2014

2. Mengetahui opini audit going concern pada bank syariah pada tahun

2010-2014

3. Mengetahui pengaruh kinerja keuangan pada bank syariah terhadap opini

audit going concern.

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

Kegunaan atau manfaat teoritis dari penelitian ini adalah sebagai berikut:

1. Dijadikan referensi bagi peneliti selanjutnya untuk meneliti lebih lanjut

mengenai kinerja keuangan bank syariah dengan rasio camels yang

digunakan sebagai parameter dan pengaruhnya terhadap opini going

concern yang dikeluarkan oleh auditor.

2. Menambah wawasan bagi yang membaca tentang kinerja keuangan bank

syariah dengan rasio camels yang digunakan sebagai parameter dan

pengaruhnya terhadap opini going concern yang dikeluarkan oleh auditor.

1.4.2 Manfaat Praktis

Kegunaan praktis pada penelitian ini adalah dapat memberikan informasi

dan saran bagi peningkatan kinerja keuangan bank syariah dengan rasio camels

sebagai parameter dan pengaruhnya terhadap opini going concern yang

45 BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2008:38) objek penelitian dapat didefinisikan sebagai

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan

kemudian ditarik kesimpulannya.” Obyek penelitian dalam penelitian ini adalah

kinerja keuangan dan opini audit pada bank umum syariah yang ada di Indonesia.

Periode sampel penelitian ini mencakup data laporan keuangan tahun 2010-2014.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Sesuai dengan rumusan masalah dan tujuan penelitian yang telah

dipaparkan pada bab sebelumnya, penelitian ini menggunakan metode deskriptif

dan asosiatif. Menurut Sugiyono (2008: 35) menjelaskan bahwa dalam penelitian

deskriptif, peneliti tidak membuat perbandingan variabel itu pada sampel yang

lain dan tidak mencari hubungan variabel itu dengan variabel yang lain.

Sedangkan penjelasan tentang penelitian asosiatif dalam Sugiyono (2010: 55)

menjelaskan bahwa, “Penelitian asosiatif adalah penelitian yang dilakukan untuk

mengetahui hubungan antara dua variabel atau lebih”. Penelitian ini bertujuan

untuk mengetahui pengaruh kinerja keuangan bank syariah terhadap opini yang

dikeluarkan oleh auditor.

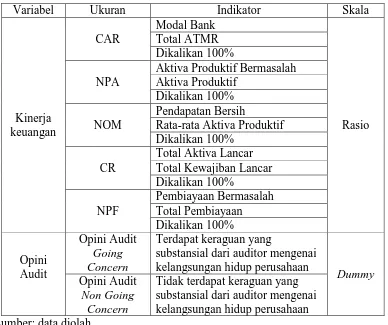

3.2.2 Definisi dan Operasionalisasi Variabel

Sugiyono (2008:38) mendefinisikan bahwa “variabel penelitian adalah

suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Penelitian “Pengaruh Kinerja Keuangan Bank Syariah

Terhadap Opini Audit Going Concern” ini menggunakan dua variabel, yaitu:

1. Variabel Independen

Menurut Sugiyono (2008: 39) variabel independen sering disebut juga

variabel bebas. Variabel bebas adalah variabel yang mempengaruhi atau yang

46

penelitian ini yang menjadi variabel independen adalah Kinerja keuangan.

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh

mana suatu perusahaan telah melaksanakan dengan menggunakan

aturan-aturan pelaksanaan keuangan secara baik dan benar. Pada penelitian ini

variabel kinerja keuangan diwakili oleh enam rasio dari CAMELS. Yaitu:

a. Capital Adequacy Ratio (CAR)

Rasio kecukupan modal yang berfungsi menampung resiko kerugian yang

kemungkinan dihadapi oleh bank. Atau, rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung resiko. Indikator

terhadap kemampuan bank untuk menutupi penurunan aktiva sebagai

akibat dari kerugian bank yang disebabkan oleh aktiva beresiko. CAR

dihitung dengan rumus:

(Sumber: Surat Edaran BI No.9/24/DPbS)

b. Non Performing Assets (NPA)

Rasio ini merupakan rasio yang menunjukkan perkembangan aktiva

produktif bermasalah yang dimiliki bank dibandingkan dengan total

aktiva produktif. NPA dihitung dengan rumus:

(Sumber: Surat Edaran BI No.9/24/DPbS)

c. Net Operating Margin (NOM)

Rasio yang digunakan untuk menunjukkan kemampuan bank dalam

menghasilkan pendapatan operasi bersih terhadap rata-rata aktiva

produktif mengelola aktiva produktif yang dimiliki untuk menghasilkan

laba. NOM dihitung dengan rumus:

(Sumber: Surat Edaran BI No.9/24/DPbS)

NOM

47

d. Current Ratio (CR)

Rasio ini digunakan untuk mengukur kemampuan bank dalam memenuhi

kebutuhan likuiditas jangka pendek. Semakin besar rasio ini, maka

semakin baik pula kemampuan bank untuk memenuhi kewajiban jangka

pendek yang dimiliki. Rasio ini dihitung dengan rumus:

(Sumber: Surat Edaran BI No.9/24/DPbS)

e. Non Performing Finance (NPF)

Kredit bermasalah yang terdiri dari kredit yang berklasifikasi kurang

lancar, diragukan dan macet. Indikator terhadap kemampuan kolektibilitas

sebuah bank dalam mengumpulkan kembali kredit yang dikeluarkan oleh

bank sampai lunas. Persentase jumlah kredit bermasalah terhadap total

kredit yang dikeluarkan bank. NPF dihitung dengan rumus:

(Sumber: Surat Edaran BI No.9/24/DPbS)

2. Variabel Dependen

Sedangkan variabel dependen menurut Sugiyono (2008:39), sering disebut

sebagai variabel terikat. Variabel terikat merupakan variabel yang

dipengaruhi oleh variabel bebas. Pada penelitian ini yang menjadi variabel

dependen adalah opini audit going concern.

Opini audit going concern merupakan opini yang dikeluarkan auditor

untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan

hidupnya. Keraguan yang besar tentang kemampuan satuan usaha dalarn

mernpertahankan kelangsungan hidupnya (going concern) merupakan

keadaan yang mengharuskan auditor menambahkan paragraf penjelasan

dalam laporan audit walaupun tidak mempengaruhi pendapat wajar tanpa

pengecualian.

NPF

48

Untuk variabel Y yaitu opini audit dengan dua kategori yaitu opini audit

going concern dalam kelompok nilai 1 dan opini audit non going concern

dalam kelompok nilai 0.

Tabel 3.1 Operasionalisasi Variabel

Variabel Ukuran Indikator Skala

Kinerja

3.2.3 Populasi dan Sampel penelitian

3.2.3.1Populasi

Menurut Sugiyono (2010:80) definisi populasi adalah wilayah generalisasi

yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.

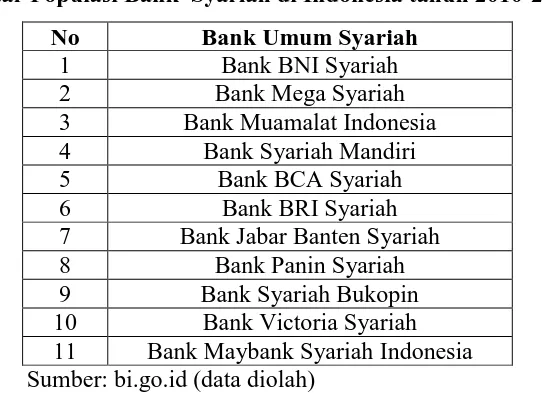

Berdasarkan penjelasan diatas, maka yang menjadi populasi dalam

penelitian ini adalah publikasi laporan keuangan seluruh bank umum syariah yang

49

Tabel 3.2

Daftar Populasi Bank Syariah di Indonesia tahun 2010-2014

No Bank Umum Syariah

1 Bank BNI Syariah

2 Bank Mega Syariah

3 Bank Muamalat Indonesia 4 Bank Syariah Mandiri

5 Bank BCA Syariah

6 Bank BRI Syariah

7 Bank Jabar Banten Syariah

8 Bank Panin Syariah

9 Bank Syariah Bukopin 10 Bank Victoria Syariah 11 Bank Maybank Syariah Indonesia Sumber: bi.go.id (data diolah)

3.2.3.2Sampel Penelitian

Menurut Sugiyono (2008:81), “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi.” Teknik sampling merupakan teknik

pengambilan sampel. Untuk menentukan sampel yang akan digunakan dalam

penelitian ini adalah sampel non-probabilitas. Sampel non-probabilitas adalah

teknik pengambilan sampel yang tidak memberi peluang atau kesempatan yang

sama bagi setiap unsur anggota populasi untuk dipilih menjadi sampel.

Adapun dalam penelitian ini, teknik sampling yang digunakan adalah

teknik purposive sampling . Menurut Sugiyono (2010: 122) yang dimaksud

dengan purposive sampling adalah teknik penentuan sampel dengan pertimbangan

tertentu. Oleh karena itu, sampel dalam penelitian ini dipilih berdasarkan kriteria

sebagai berikut:

a. Bank tersebut telah menyelesaikan laporan keuangan per tanggal 31

desember dan telah diaudit oleh auditor independen.

b. Laporan keuangan bank dan laporan auditor independen telah

dipublikasikan dan tersedia dari tahun 2010 hingga tahun 2014.

Berdasarkan metode teknik sampling tersebut, maka sampel yang diambil

dalam penelitian ini adalah bank syariah yang mengeluarkan publikasi laporan

keuangan dan mengeluarkan publikasi laporan auditor independen selama tahun

50

Tabel 3.3

Daftar Sampel Bank Syariah di Indonesia tahun 2010-2014

No Bank Umum Syariah

1 Bank BNI Syariah

2 Bank Mega Syariah

3 Bank Muamalat Indonesia 4 Bank Syariah Mandiri

5 Bank BCA Syariah

6 Bank BRI Syariah

7 Bank Jabar Banten Syariah

8 Bank Panin Syariah

9 Bank Syariah Bukopin Sumber: bi.go.id (data diolah)

3.2.4 Teknik Pengumpulan Data

Sesuai dengan karakteristik data yang diperlukan, penelitian ini

menggunakan teknik pengumpulan data secara dokumentasi yang menghasilkan

data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh

pihak lain). Data sekunder yang digunakan berupa bukti, catatan, atau laporan

historis yang telah tersusun dalam arsip (data dokumenter).Peneliti menggunakan

data sekunder berupa laporan keuangan auditee. Menurut Sugiyono (2008:240),

dokumen merupakan catatan peristiwa yang sudah berlalu.

Teknik dokumentasi pada penelitian ini dilakukan dengan cara mengunduh

Laporan keuangan tahunan Bank syariah dari tahun 2010 hingga 2014 melalui

website resmi Bank Indonesia yaitu www.bi.go.id atau melalui website resmi

masing-masing bank. Setelah data yang dibutuhkan terkumpul, dokumen tersebut

diklasifikasikan sesuai data yang berkaitan dengan permasalahan yang akan

diteliti.

3.2.5 Teknik Analisis Data

Menurut Sugiyono (2008:147), analisis data dalam penelitian kuantitatif

merupakan kegiatan setelah data dari seluruh responden atau sumber data lain

terkumpul. Kegiatan dalam analisis data adalah mengelompokkan data

berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel

51

perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk

menguji hipotesis yang telah diajukan.

Dalam penelitian ini peneliti menganalisis data secara statistik parametrik.

Statistik parametrik digunakan untuk menguji parameter populasi melalui

statistik, atau menguji ukuran populasi melalui data sampel. Statistik parametrik

kebanyakan digunakan untuk menganalisis data interval dan rasio.

Dalam penelitian ini, teknik analisis data yang digunakan untuk menjawab

rumusan masalah dan menguji hipotesis yang diajukan dengan menggunakan alat

ukur analisis statistik. Untuk mengetahui pengaruh antara kinerja keuangan

dengan opini audit, penulis melakukan pengolahan data dengan langkah-langkah

sebagai berikut:

1. Mendapatkan data-data yang berkaitan dengan variabel-variabel terkait

yang didapatkan dari laporan tahunan bank umum syariah periode

2010-2014.

2. Mentransformasikan data penelitian atas masing-masing variabel yang

terkumpul ke dalam bentuk tabel numerik sehingga mudah untuk

diinterpretasikan.

3. Menganalisis setiap variabel yang terkait. Caranya dengan menghitung

nilai masing-masing variabel dengan analisa rasio setiap tahunnya.

4. Penelitian ini menggunakan analisis regresi logistik yang menghubungkan

variabel bebas dengan variabel terikat untuk melihat pengaruhnya.

Analisis perhitungan data menggunakan program SPSS versi 22

5. Mengevaluasi data dan menginterpretasikannya dalam bentuk kesimpulan

sehingga mengetahui gambaran pengaruh antara kinerja keuangan dengan

opini audit going concern.

3.2.5.1Uji Signifikansi

Untuk mengetahui suatu model dapat dilihat dari beberapa uji signifikansi

yang dilakukan. Terdapat beberapa uji yang berfungsi untuk mengetahui

hubungan antar variabel. Uji tersebut antara lain:

a. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah terdapat korelasi

52

menggunakan goodness of fit test, yang dilanjutkan dengan pengujian hipotesis,

guna melihat variabel-variabel bebas mana saja yang signifikan, sehingga dapat

tetap digunakan dalam penelitian.

Selanjutnya, diantara variabel bebas yang signifikan dapat dibentuk suatu

matriks korelasi, dan apabila tidak terdapat variabel bebas yang saling memiliki

korelasi yang tinggi, maka dapat disimpulkan bahwa tidak terdapat gangguan

multikolinieritas dalam model penelitian (Imam Ghozali, 2011)

b. Hosmer and Lemeshow’s Goodness of Fit Test

Kelayakan model regresi dapat dilihat dari nilai Hosmer and Lemeshow

Goodness of Fit Test. Hosmer and Lemeshow Goodness of Fit test menguji

hipotesis nol bahwa data empiris cocok atau sesuai dengan model. Jika nilai

statistik Hosmer and Lemeshow Goodness of Fit test ≤ 0,05 maka hipotesis nol

ditolak yang berarti terdapat perbedaan signifikan antara model dengan nilai

observasinya. Sebaliknya jika nilai Hosmer and Lemeshow Goodness of Fit test ≥

0,05 maka hipotesis nol diterima yang berarti model yang digunakan mampu

memprediksi nilai observasinya atau dapat dikatakan model regresi yang

digunakan dapat diterima dalam analisis selanjutnya.

c. Uji Model Fit

Uji model Fit menerangkan apakah dengan memasukkan variabel

independen dalam model akan memberikan kontribusi pada model. Hasil dapat

dilihat dengan membandingkan angka awal -2 Log Likelihood yang terdapat pada

awal (blok number=0) dengan angka akhir pada -2 Log Likelihood (blok

number=1). Bila terjadi penurunan nilai awal dengan nilai akhir, maka model

yang dihipotesiskan dit dengan data.

d. Model Summary

Model Summary sama dengan pengujian R2 pada persamaan regresi linear.

Dengan tujuan untuk mengetahui seberapa besar kombinasi variabel independen

mampu menjelaskan variasi variabel dependen. Hal ini dinyatakan dengan besaran

persentase variabel dependen (Y) yang dapat dijelaskan oleh variabel

independennya. Nilai koefisien determinasi R2 dalam regresi logistik

53

Nagelkerke R Square merupakan modifikasi dari koefisien Cox and Snell Square

untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1.

3.2.5.2Analisis Regresi Logistik Biner

Regresi logistik digunakan untuk menggambarkan hubungan antara

variabel respon biner dengan satu atau beberapa variabel prediktor untuk

memprediksi probabilitas kejadian suatu peristiwa (Ghozali, 2011). Pada dasarnya

regresi logistik dapat dibedakan menjadi dua kelompok, yaitu jika terdapat dua

variabel dependen yang bersifat kategorik, maka disebut Regresi Logistik Biner

dan jika variabel dependen bersifat kategorik lebih dari dua maka disebut Regresi

Logistik Multinomial.

Penelitian ini menggunakan analisis Regresi Logistik Biner, karena

variabel dependen pada penelitian ini memiliki dua kategori, yaitu opini audit

going concern (GCAO) dan opini audit non going concern (NGCAO). Persamaan

model regresi logistik biner dapat dituliskan sebagai berikut:

Keterangan:

= opini audit GCAO (1) NGCAO (0)

α = Konstanta

CAR = Capital Adequacy Ratio NPA = Non Performing Asset NOM = Net Operating Margin CR = Current Ratio

NPF = Non Performing Assets

3.2.6 Pengujian Hipotesis

Menurut Sugiyono (2008:159),

hipotesis diartikan sebagai jawaban sementara terhadap rumusan masalah

penelitian. Dan secara statistik hipotesis diartikan sebagai pernyataan

mengenai keadaan populasi yang akan diuji kebenarannya berdasarkan

data yang diperoleh dari sampel penelitian (statistik).

Ln α + β1CAR + β2NPA + β4NOM + β5CR + β6NPF + ε

54

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau

tidaknya pengaruh signifikan antara variabel X (kinerja keuangan) terhadap

variabel Y (opini audit going concern), maka dirumuskan hipotesis sebagai

berikut:

a. H01

:

tidak terdapat pengaruh antara permodalan terhadap opini audit going

concern

Ha1

:

terdapat pengaruh antara permodalan terhadap opini audit going

concern

b. H02

:

tidak terdapat pengaruh antara kualitas aset terhadap opini audit

going concern

Ha2

:

terdapat pengaruh antara kualitas aset terhadap opini audit going

concern

d. H03

:

tidak terdapat pengaruh antara profitabilitas terhadap opini audit

going concern

Ha3

:

terdapat pengaruh antara profitabilitas terhadap opini audit going

concern

e. H04 tidak terdapat pengaruh antara likuiditas terhadap opini audit going concern

Ha4 terdapat pengaruh antara likuiditas terhadap opini audit going concern

f. H05 tidak terdapat pengaruh antara sensitivitas terhadap resiko terhadap

opini audit going concern

Ha5 terdapat pengaruh antara sensitivitas terhadap resiko terhadap opini

audit going concern

g. H06 tidak terdapat pengaruh antara permodalan, kualitas asset,

manajemen, profitabilitas, likuiditas dan sensitivitas terhadap resiko terhadap opini audit going concern

Ha6 terdapat pengaruh antara permodalan, kualitas asset, profitabilitas,

likuiditas dan sensitivitas terhadap resiko terhadap opini audit going

concern

Kriteria penerimaan dan penolakan hipotesis didasarkan pada significant p-value

(probabilitas value):

- Jika p-value (significant) > 0,05, maka H0 diterima dan Ha ditolak

81 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan pada

bab sebelumnya, maka penulis dapat mengambil kesimpulan sebagai berikut:

1. Kinerja keuangan bank syariah pada penelitian ini yang diukur

menggunakan analisis rasio CAMELS menunjukkan bahwa bank

syariah memiliki kinerja keuangan yang cukup baik. Terlihat dari

kinerja keuangan yang telah dipaparkan pada bab sebelumnya yang

diwakili oleh rasio CAR, NPA, ROA, NOM, CR dan NPF yang berada

pada posisi yang aman. Berada diatas batas minimum yang telah

ditetapkan oleh Bank Indonesia. Sehingga bank masih mampu

bertahan dan mengatasi pengaruh negatif kondisi perekonomian dan

industri keuangan

2. Opini audit yang diterima oleh sembilan bank syariah selama lima

tahun periode penelitian mendapat opini yang baik, yaitu opini wajar

tanpa pengecualian (unqualified opinion) dan tidak memiliki kendala

dalam opini going concern. Namun pada tahun 2010 dan 2011, bank

bukopin syariah mendapat opini wajar tanpa pengecualian dengan

paragraf penjelas going concern (unqualified opinion with explanation

paraggraph going concern). Ini disebabkan karena bank bukopin

mengalami kerugian dan kualitas aktiva produktif yang dimiliki belum

mencapai target yang telah ditetapkan.

3. Berdasarkan perhitungan dengan menggunakan regresi logistik, hasil

pengujian secara parsial dengan lima variabel independen yang

digunakan yaitu CAR, NPA, NOM, CR dan NPF yang dimasukkan

dalam penelitian ini hanya satu yang berpengaruh terhadap opini audit

dengan modifikasi going concern yaitu kualitas aset yang diproksikan

dengan NPA. Sedangkan variabel lainnya yaitu permodalan (CAR),

profitabilitas (NOM), likuiditas (CR) dan sensitivitas terhadap resiko

82

going concern. Dan hasil pengujian secara simultan menunjukkan

bahwa variable CAMELS yang digunakan yaitu CAR, NPA, NOM,

CR dan NPF berpengaruh secara bersama-sama (simultan) untuk

memprediksi pemberian opini audit dengan modifikasi going concern.

5.2 Saran

Adapun berdasarkan hasil penelitian ini, penulis dapat mengemukakan

saran untuk peneliti selanjutnya yang akan meneliti mengenai kinerja

keuangan dan opini audit going concern pada bank syariah, penulis

menyarankan untuk menambah variabel baik variabel independen maupun

variabel dependen dan menambah objek penelitian agar hasil yang didapat

lebih akurat. Selain itu, karena keterbatasan data maka penulis juga

menyarankan untuk menambah periode sampel penelitian. Variabel lain

yang dapat mempengaruhi penerimaan opini audit going concern yang

belum dimasukkan dalam penelitian ini seperti opini audit tahun

sebelumnya, kualitas auditor, atau mengubah proksi yang digunakan dalam

DAFTAR PUSTAKA

Sumber Buku

Antonio, Syafi’i. (2001). Bank Syariah: Dari Teori ke Praktik. Jakarta : Gema

Insani

Arens,A.A., Elder,R.J., & Beasley (2008). Auditing dan Jasa Assurance Edisi

Indonesia. Jakarta: Penerbit Erlangga

Arens,A.A., Elder,R.J., Beasley,M.S., & Jusuf,A.A. (2012). Jasa Audit dan

Assurance Pendekatan: Terpadu (Adaptasi indonesia) Buku 1.

Jakarta:Penerbit Salemba Empat

Belkaoui, Ahmed Riahi. (2011). Teori Akuntansi. Jakarta: Salemba Empat

Boynton, Johnson dan Kell. (2003). Modern Auditing edisi 7 jilid 1.Jakarta:

Erlangga

Ghozali, Imam. (2011). Aplikasi Multivariate dengan Program IBM SPSS 19,

Edisi 5. Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan Syafri. (2010). Analisis Kritis atas Laporan Keuangan. Jakarta:

Raja Grafindo Persada

Harahap, S.S., Wiroso & Yusuf, M. (2010). Akuntansi Pebankan Syariah. Jakarta:

LPFE Usakti

Kasmir. (2011). Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajagrafindo

Persada.

Perwataatmadja, Karnaen dan Hendri Tanjung. (2011). Bank Syariah. Jakarta:

Celestial Publishing

Sudjana (2004). Statistika. Bandung: Penerbit Tarsito

Sugiyono (2008). Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung:

Penerbit Alfabeta

Van Horne, James C dan Wachowicz. (2013). Prinsip-prinsip Manajemen

Keuangan. Jakarta: Salemba Empat

Weygandt, Kimmel & Kieso.(2011). Financial Accounting, IFRS Edition. John

Weygandt, Warfield & Kieso.(2011). Intermediate Accounting, IFRS edition

volume 1. John Wiley & Sons, Inc :United States of America

Sumber Jurnal

Altman, E & McGough, T. 1974. “Evaluation of a company as a going concern”. Journal of Accountancy, December. Page 50-57.

Hani, Cleary dan Mukhlasin. (2003). Going Concern dan Opini Audit. SNA VI.

1221-1233.

Januarti, I., Fitriasari, A. (2008). Analisis Rasio Keuangan dan Rasio Non

Keuangan yang Mempengaruhi Auditor dalam Memberikan Opini Audit

Going Concern pada Auditee. Jurnal Maksi.8, (1), 43-58.

Kurnia Susanto, Yulius. (2009). Faktor-faktor yang Mempengaruhi Penerimaan

Opini Audit Going Concern pada Perusahaan Publik Sektor Manufaktur.

Jurnal Bisnis dan Akuntansi. 11, (3), 155-173.

Merkusiwati, Ni Ketut Lely Aryani. (2007). Evaluasi Pengaruh CAMELS

Terhadap Kinerja Perusahaan. Buletin Studi Ekonomi. 12, (1), 102-110.

Oktavia. (2010). Going Concern dan Implikasinya Terhadap Pelaporan

Keuangan dan Auditing. Jurnal Akuntansi. 10, (3), 305-328.

Susanto, Herry dan Aquariza Nur Mettani. (2012). Analisis Pengaruh Opini Audit

Tahun Sebelumnya, Kualitas Auditor, Profitabilitas, Likuiditas dan

Solvabilitas Terhadap Pemberian Opini Audit Going Concern pada

Perusahaan Consumer Goods Industry yang Terdaftar di Bursa Efek

Indonesia. UG Jurnal. 6, (12), 14-18.

Tri Wahyudi, Nanang Agus dan Sutapa. (2010). “Model Prediksi Tingkat Kesehatan Bank Melalui Rasio CAMELS”. Dinamika Keuangan dan

Perbankan. 2, (2), 111-124.

Wicaksana Siregar, Ifan dan Jayanti, Dwi. (2013). Pengaruh Capital Adequacy

Ratio (CAR), Return on Assets (ROA) dan Loan to Deposits Ratio (LDR)

Sumber Dokumen Publikasi

Bank Indonesia. (2007).Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tentang

Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip

Syariah

Bank Indonesia. (2014). Statistik Perbankan Syariah September 2014

Surat Edaran Bank Indonesia nomor 9/24/DPbS, 30 oktober 2007, tentang sistem

penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah

Sumber Internet:

www. bi.go.id

Hermansah (2015, 23 Februari). Perbankan Syariah Bisa Tumbuh 20%. Koran

Sindo [Online], halaman 1. Tersedia: http://www.koran-sindo.com. [1

April 2015]

Rachman,T. (2011, 26 September). Perbankan Syariah Tahan Hadapi Krisis

Global. Republika [Online], halaman 1. Tersedia:

http://www.republika.co.id.[13 April 2015]

Petriella,Y. (2015, 18 Februari). BI Optimistis Kondisi Keuangan Aman Pada

2015. Finansial Bisnis [Online], halaman 1. Tersedia:

http://finansial.bisnis.com.[13 April 2015]

Satyagraha. (2015, 14 April). Menkeu Tegaskan Daya Tahan Bank Syariah Lebih

Memadai. Antara News [Online], halaman 1. Tersedia:

http://www.antaranews.com.[16 April 2015]

Haliding, S. (2012, 9 Juli). Potensi Penyelewengan di Bank Syariah. Dakwatuna

[Online], halaman 1. Tersedia: http://www.dakwatuna.com.[16 April

2015]

Maulana, R. (2015, 24 januari). 2014, Tahun Istighfar Perbankan Syariah. Bisnis

Indonesia [Online], halaman 1. Tersedia: http://syariah.bisnis.com.[2 Juli

Miftakhul, J.K. (2015, 1 Juni). Kinerja Industri Perbankan Syariah 2014 Jadi yang

Terendah. Okezone [Online], halaman 1. Tersedia:

http://economy.okezone.com.[2 Juli 2015]

Syahid. (2015, 30 Maret). Aset Bank Syariah di Kancah Dunia Makin Tambun.