51

ANALISIS SISTEM YANG BERJALAN

3.1

Sejarah Singkat PerusahaanPerusahaan manufaktur furnitur PT. Livio Furniture sebelumnya bernama CV. Policrystal didirikan bulan Oktober 1996. Penggunaan PT. Livio Furniture sejak tahun 2001, dengan tujuan untuk memudahkan pembeli mengingat nama perusahaan yang sesuai dengan nama merek dagangnya “livio furniture”. Dari awal pendirian perusahaan ini berfocus hanya pada pasar domestik. Tiap tahun revenue-nya meningkat. Jumlah pembelinya pun meningkat setiap tahun. Produknya bertambah banyak tiap bulan.

Pada awalnya PT. Livio Furniture hanya mempunyai jumlah produksi yang relatif kecil, yang pada saat itu hanya focus memasarkan produknya hanya di Jakarta saja. Seiring dengan berjalannya waktu permintaan pasar yang semakin meningkat secara tidak langsung mengharuskan PT. Livio Furniture memperbesar produksi dan melayani permintaan pembelian dari para pelanggan yang ada diluar Jakarta. Tahun 1996 sampai 2001 hanya menyewa tempat untuk proses produksi seluas 500 meter persegi. Baru pada tahun 2002 membangun pabrik sendiri di atas tanah 1500 meter persegi dan bangunan seluas 1000 meter persegi.

Saat ini PT. Livio Furniture telah mampu memenuhi permintaan barang dari seluruh daerah di Indonesia, bahkan sesekali ada permintaan dari pelanggan yang berasal dari luar negri. PT. Livio Furniture ini telah berhasil ekspor ke beberapa Negara atas permintaan pembeli, antara lain: Canada, USA, Polandia, Spanyol, Arab Saudi, Swiss, Australia, Singapore, Malaysia.

Lokasi perusahaan saat ini berada di jalan Meruya Selatan Raya, No. 3, Jakarta barat Lokasi ini merupakan pabrik tempat kegiatan produksi berlangsung seperti proses desain, proses produksi dari bahan mentah, serta proses finishing akhir. Lokasi ini dipilih karena berbagai pertimbangan antara lain :

a. Segi Ekonomis.

Letak daerah cukup strategis dekat dengan pusat kota, lalu lintas lancar sehingga memudahkan transportasi.

b. Segi Teknis.

Lahan yang luas sehingga memudahkan ekspansi dan pemenuhan permintaan produksi.

3.2 Visi dan Misi Perusahaan

Visi yang ditetapkan oleh PT. Livio Furniture adalah: “Tumbuh Bersama“. Prinsip ini sudah dianut sejak pertama kali berdiri. Begitu sederhana namun demikian jelas dan sangat dalam makna yang terkandung di dalamnya. Dalam hubungannya dengan mitra dan relasi usaha, perwujudan falsafah tersebut berarti upaya untuk selalu menjalin kerjasama yang saling menguntungkan, yang dilandasi rasa saling percaya dan integritas masing masing, demi kemajuan bersama.

Pada lingkup internal, prinsip ini dinyatakan dengan bentuk penghargaan atas segenap potensi yang ada di dalam perusahaan. Segenap persepsi dipadukan dan sinergi dimantapkan demi kemajuan perusahaan. Segenap karyawan dipandang sebagai aset strategis yang ikut menentukan keberhasilan perusahaan.

Dalam lingkup nasional, perusahaan percaya bahwa perusahaan hanya bisa berkembang jika memperhatikan kepentingan lingkungannya. Pengembangan bisnis perusahaan harus senantiasa seirama dengan prioritas pembangunan kesejahteraan para pegawainya. Melalui kesadaran semacam ini telah terbukti PT. Livio Funiture mampu mencapai peningkatan yang membanggakan.

Berdasarkan visi yang sudah ada, perusahaan menentukan misinya yaitu “Memajukan industri furniture dalam negeri”. Sedangkan strategic intent PT. Livio Furniture adalah “Berinisiatif menjadi

pemimpin dalam industri furnitur dalam negri dengan memberikan kualitas yang terbaik”. Berikut ini adalah tujuan PT. Livio Furniture:

1. Mencapai laba optimal.

2. Memenuhi kebutuhan masyarakat.

3. Membantu pemerintah mengurangi pengangguran.

4. Menunjang kebutuhan para pelanggan dalam negri khususnya, dan luar negri pada umumnya.

Upaya serius terus dilakukan dalam menjaga kualitas, pemakaian bahan baku maupun harga yang kompetitif yang tertuang dalam “Kebijakan Mutu Perusahaan”. Ada lima pernyataan di dalamnya yaitu :

1. Senantiasa berusaha secara terus-menerus mencapai standar mutu yang telah ditetapkan untuk kepuasan pelanggan, pemegang saham, serta direksi dan seluruh karyawan.

2. Menjamin bahwa semua sub pemasok memenuhi persyaratan mutu yang digariskan perusahaan.

3. Memelihara, menjaga dan memperbaiki sistem mutu dengan melaksanakan audit dan tinjauan manajemen secara periodik. 4. Menjamin bahwa setiap personil atau karyawan menjalankan prosedur yang telah ditetapkan.

5. Meningkatkan produktifitas personil agar dicapai efisiensi biaya secara maksimal.

3.3 Struktur Organisasi Perusahaan

Organisasi PT. LIVIO FURNITURE menggunakan asas efisiensi dan efektifitas karyawan. Oleh karena itu jumlah karyawanpun cukup sedikit. Ada beberapa bagian yang dirangkap, seperti direktur utama merangkap kepala marketing dan manager operasional merangkap kepala keuangan.

Struktur organisasi PT. LIVIO FURNITURE Gambar 3.1

3.4 Pembagian Tugas dan Wewenang

Tugas dan tanggung jawab masing-masing bagian dalam struktur organisasi di atas adalah sebagai berikut:

1. Direktur Utama

Direktur Utama merupakan kedudukan yang paling penting di perusahaan ini, yang membawahi seluruh kedudukan. Adapun tugas dan tanggung jawabnya adalah sebagai berikut:

a. Menetapkan garis-garis kebijakan perusahaan, menetapkan tujuan perusahaan.

b. Menetapkan target dari penjualan per tahun.

c. Memiliki wewenang dalam menangani masalah keuangan, mencari dan mengatur penggunaan dana perusahaan untuk kelancaran operasi perusahaan.

d. Memimpin rapat evaluasi bulanan dan mengawasi usaha operasi perusahaan.

e. Berhak meminta penjelasan atas apa yang dilakukan diluar kebijakan yang telah ditetapkan dari setiap bagian yang ada dibawahnya.

2. Manager Operasi

Manager Operasi membantu tugas Direktur Utama dalam menyelesaikan pekerjaan sehari-hari. Adapun tugas dan tanggungjawabnya adalah sebagai berikut:

b. Mewakili direktur utama apabila berhalangan. c. Mengatur pengeluaran dana perusahaan harian.

d. Melaporkan laporan keuangan pada saat rapat evaluasi bulanan.

e. Melaporkan perbandingan penjualan di bulan yang sama pada tahun yang berbeda, pada bulan ini dan bulan yang akan datang.

3. Bagian Marketing

Marketing betugas untuk menawarkan produk kepada pelanggan serta menjelaskan hal-hal yang terkait tentang produk kepada pelanggan. Kemudian menerima pesanan order dari pelanggan.

Tugas dan tanggung jawabnya :

a. Memfollow up order dari pelanggan

b. memproses order dari pelanggan c. membuat surat perintah kerja 4. Kepala Bagian Produksi

Kepala Bagian produksi memiliki tugas yang sangat berat dibantu oleh sekelompok tim QC untuk memeriksa semua produk yang dihasilkan. Produk yang diperiksa berjumlah ribuan buah. Tugas dan tanggung jawabnya:

a. Mengatur waktu pekerjaan subkontraktor agar sesuai dengan waktu pengiriman.

c. Memberikan harga produksi untuk kepentingan marketing dalam membuat harga jual.

d. Memimpin rapat mingguan di hari senin pagi dengan timnya untuk menghadapi pengiriman minggu yang akan datang.

5. PPC (Produkion Planning Control)

Bagian PPC bertugas membantu Kepala QC untuk melancarkan pekerjaan dari penerimaan pesanan sampai selesainya produk. Tugas dan tanggung jawabnya:

a. Memberikan penjelasan setiap pesanan barang ke bagian produksi.

b. Menindaklanjuti perkembangan setiap minggu ke bagian produksi

c. Pengawas Kualitas (QC) 6. QC (Quality Control)

Bagian QC paling banyak membutuhkan pekerja, karena di setiap pekerjaan harus melewati dahulu standarisasi perusahaan. Agar produk yang dihasilkan sesuai seperti yang diinginkan. Tugas dan tanggung jawabnya:

a. Memeriksa barang secara detail dari atas sampai bawah, dari depan sampai belakang.

b. Memberikan instruksi untuk mengulang kembali pekerjaan karena belum sesuai dengan standar ekspor.

7. Inventory Auditor

Petugas Inventory Auditor diminta laporannya oleh bagian PPC untuk diadakan evaluasi jika ada produk yang belum selesai dikerjakan sehingga dapat mengontrol perkembangan pesanan. Tugas dan tanggung jawabnya :

a. Memeriksa jumlah barang setiap pagi dan sore hari. b. Bagian Keuangan

8. Bagian Keuangan

Bagian keuangan bertugas untuk mengelola keuangan perusahaan, setiap hal terkait keuangan baik itu dalam hal produksi atau pengeluaran serta pendapatan maka akan menjadi tanggung jawab bagian keuangan. Tugas dan tanggung jawabnya :

a. membuat invoice

b. membuat bukti pembayaran pelanggan

c. mengelola dana yang dibutuhkan selama kegiatan produksi

9. Bagian Akuntansi

Bagian akuntansi bertugas untuk mencatat segala transaksi keluar masuk. Semua transaksi akan dicatat dan dilaporkan kepada direktur utama. Tugas dan tanggung jawab :

a. membuat laporan akhir

b. membuat laporan laba rugi perusahaan

10. Staff IT

Staff IT berkerja membantu kepala operasional dalam membuat menambah dan mengatur sistem yang berjalan didalam perusahaan, sehingga sistem tersebut selalu mengikuti perkembangan dapat menutupi kekurangan yang ada Tugas dan tanggung jawabnya: a. Membangun sistem perusahaan

b. Memeriksa setiap hari kelancaran laporan dari masing masing bagian

3.5 Sumber Daya

PT. LIVIO FURNITURE memiliki 1 Manager Operasional, 10 marketing, 1 Kepala Produksi, 2 Inventory auditor, 1 PPC, 5 Quality Control, 20 tenaga kerja buruh tetap, 4 pegawai showroom, 2 pengurusan dokumen ekspor, 1 IT, 2 Desain grafis, 4 Satpam, 2 supir.

3.6 Gambaran Umum Proses Bisnis Perusahaan

Proses bisnis yang dilakukan LIVIO FURNITUR dalam menjalankan usahanya adalah sebagai berikut:

1. PT. LIVIO FURNITURE mendapatkan pembeli dari berbagai pameran yang diikuti dan melalui pengunjung yang datang ke showroom pribadi.

Kebanyakan pelanggan mengetahui produk produk PT. LIVIO FURNITURE dari berbagai pameran, karena pengunjung dari pameran tersebut berasal dari berbagai kalangan dan daerah yang selalu memenuhi setiap setiap acara yang diadakan.

2. Setiap bulannya PT. LIVIO FURNITURE mendapatkan pembeli baru sebanyak 10 sampai 15 pembeli. Sehingga dibutuhkan beberapa marketer untuk mem follow up agar menjadi order. Setiap order yang masuk dari pembeli, juga diawasi oleh kepala marketing. Sehingga kepala marketing dapat memberikan instruksi jika ada hal-hal yang kurang baik pelayanannya ataupun kurang tepat cara menawarkan produknya.

3. Jika terjadi pesanan dari pembeli, maka selanjutnya marketer mengirimkan penawaran harga ke pembeli menggunakan faksimili atau internet, agar ditandatangi oleh pembeli dan dikirim kembali menggunakan faksimili ataupun email. Namun jika pelanggan langsung datang ke showroom prosesnya akan lebih mudah. Kemudian marketer mengirimkan data order tersebut kepada kepala bagian produksi beserta surat perintah kerja.

4. Kemudian kepala produksi memberikan instruksi kepada bagian PPC untuk membuat jadwal pengerjaan dengan yang sudah disesuaikan dengan surat perintah kerja. PPC memberikan keterangan tentang apa saja yang akan dibuat kepada bagian produksi dan quality control dengan beberapa penjelasan produk yang akan dibuat.

5. Waktu proses pengerjaan awal sampai selesai biasanya sudah dapat diprediksikan sesuai dengan tingkat kesulitan produk. Berdasarkan prediksi waktu tersebut maka bagian produksi akan terpacu untuk bekerja tepat waktu agar barang yang dipesan oleh pelanggan dapat selesai sesuai dengan waktu yang telah dijanjikan.

6. Bagian produksi melaksanakan beberapa proses. Barang mentah hasil kiriman dari bagian produksi diperiksa oleh QC awal LIVIO FURNITUR. Mulai dari ukuran sampai pemakaian material sesuai permintaan di SPK. Kemudian masuk ke proses penghalusan oleh bagian produksi (finishing). Hasil kerja penghalusan, diperiksa kembali oleh QC amplas LIVIO FURNITUR. Jika ada beberapa masalah kehalusan, barang tersebut dikembalikan ke bagian produksi (finishing) untuk disesuaikan dengan criteria perusahaan. Kemudian proses selanjutnya oleh bagian produksi (finishing), pemberian warna, pengeringan, pemberian sealer, dihaluskan lagi menggunakan amplas yang lebih tipis, pemberian top coat melamine, pengeringan. Setelah kering, diperiksa QC perusahaan untuk mencocokkan warna sesuai dengan SPK subkontraktor finishing yang diterima. Jika ternyata ada perbedaan, akan diperbaiki warnanya, dengan cara mensuntik melamine dengan warna untuk disesuaikan dengan permintaan pembeli.

7. Kemudian produk pesanan yang sudah dipacking, diperiksa ulah oleh bagian QC akhir, yang bertugas memeriksa seluruh pekerjaan finishing. Jika semuanya sesuai dengan permintaan pembeli, QC akhir melaporkan

kepada Ka Bag produksi bahwa produk pesanan telah selesai selanjutnya akan diteruskan kepada Marketing.

3.7 Proses Penetapan Target Penjualan

Penetapan target penjualan yang selama ini dilakukan hanya berdasarkan pada asumsi bahwa laba bersih dari penjualan mencapai angka 30%, maka dengan penetapan target penjualan tersebut diyakini bahwa perusaahan telah mencapai keuntungan yang cukup signifikan. Apalagi dengan adanya kerjasama dengan beberapa pihak yang menjadikan order akan selalu ada dengan jumlah yang telah disepakati menjadikan perusahaan dapat dengan tenang menjalankan aktivitas bisnisnya. Proses penetapan target penjualan ini biasanya akan ditinjau setiap tahunnya oleh manager operasional yang nantinya akan melaporkan keadaan perusahaan kepada direktur utama. Jadi penetapan target penjualan bisa saja berubah dari tahun ke tahun tergantung situasi dan kondisi stabilitas perekonomian saat itu.

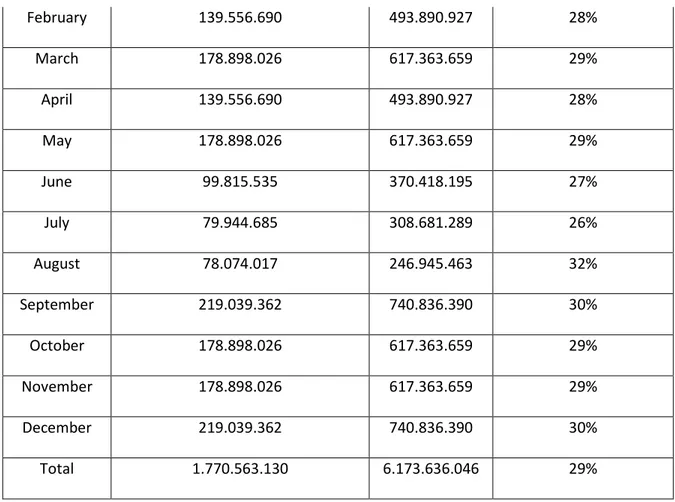

3.8 Data Penjualan dan Laba bersih tahun 2010 dan 2011

Tabel 3.1 data penjualan perusahaan tahun 2010

Tahun 2010

Bulan Laba bersih sebelum pajak penjualan laba dalam persen

February 139.556.690 493.890.927 28% March 178.898.026 617.363.659 29% April 139.556.690 493.890.927 28% May 178.898.026 617.363.659 29% June 99.815.535 370.418.195 27% July 79.944.685 308.681.289 26% August 78.074.017 246.945.463 32% September 219.039.362 740.836.390 30% October 178.898.026 617.363.659 29% November 178.898.026 617.363.659 29% December 219.039.362 740.836.390 30% Total 1.770.563.130 6.173.636.046 29%

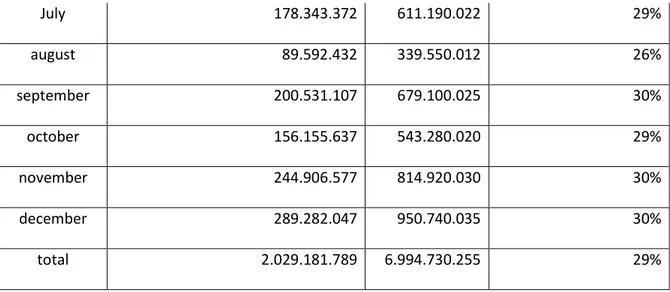

Tabel 3.2 data penjualan perusahaan tahun 2011

tahun 2011

Bulan Laba bersih sebelum pajak penjualan laba dalam persen

january 133.967.902 475.370.017 28% february 89.592.432 339.550.012 26% march 156.155.637 543.280.020 29% april 178.343.372 611.190.022 29% may 111.780.167 407.460.015 27% june 200.531.107 679.100.025 30%

July 178.343.372 611.190.022 29% august 89.592.432 339.550.012 26% september 200.531.107 679.100.025 30% october 156.155.637 543.280.020 29% november 244.906.577 814.920.030 30% december 289.282.047 950.740.035 30% total 2.029.181.789 6.994.730.255 29%

Tabel 3.3 data perbandingan tahun 2010 dan 2011

Bulan laba dalam persen th 2010 laba dalam persen th 2011 Perubahan

January 26% 28% naik 2% february 28% 26% turun 2 % March 29% 29% Sama April 28% 29% naik 1% May 29% 27% turun 2 % June 27% 30% naik 3% July 26% 29% naik 3% August 32% 26% turun 6% september 30% 30% Sama october 29% 29% Sama november 29% 30% naik 1% december 30% 30% Sama

3.9 Proses Penetapan Anggaran Biaya Produksi

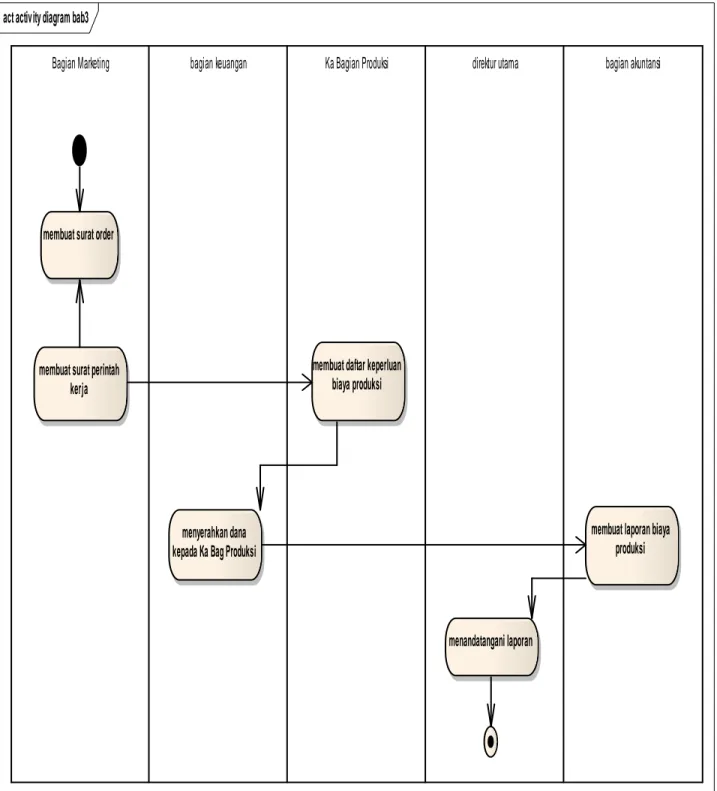

Dari hasil wawancara penulis menyimpulkan proses penetapan anggaran biaya produksi yang dilakukan oleh PT. Livio Furniture selama ini masih sangat manual. Selama ini data anggaran biaya produksi hanya berdasarkan pengeluaran biaya produksi yang dihasilkan dimasa-masa lalu. Selama ini pencatatan dilakukan oleh bagian keuangan, namun sering kali tidak terlalu detail karena hanya menggunakan Microsoft excel biasa. Untuk membandingkan anggaran biaya produksi dan realisasi yang terjadi pun menjadi cukup sulit. Hal inilah yang pada akhirnya menyebabkan PT. Livio Furniture tidak dapat mengoptimalkan laba yang mampu diraih perusahaan. Berikut akan digambarkan activity diagram proses penetapan anggaran biaya produksi berjalan pada PT. Livio Furniture

act activity diagram bab3

Bagian Marketing bagian keuangan Ka Bagian Produksi direktur utama bagian akuntansi

menandatangani laporan

membuat laporan biaya produksi menyerahkan dana

kepada Ka Bag Produksi

membuat daftar keperluan biaya produksi membuat surat order

membuat surat perintah kerja

3.10 Permasalahan yang dihadapi

Permasalahan yang dihadapi oleh perusahaan selama ini adalah tidak adanya anggaran biaya produksi adalah sebagai berikut :

a. Tidak adanya pencatatan biaya produksi, biasanya bagian keuangan hanya mengumpulkan bon pembelian yang diberikan oleh bagian produksi, untuk melaporkan biaya-biaya bahan baku yang keluar. b. Lemahnya internal kontrol dalam mengawasi biaya produksi yang

keluar, karena pada umumnya hanya bagian produksi saja yang mengetahui apa-apa saja bahan baku yang dibutuhkan dalam proses produksi suatu barang maka hal ini bisa saja menyebabkan kecurangan

c. Tidak adanya sajian laporan yang dapat digunakan sebagai bahan evaluasi yang dapat melihat apakah biaya produksi yang dikeluarkan sesuai pada batas normal atau jauh melebihi biaya produksi yang seharusnya

3.10 Solusi Pemecahan Masalah

Solusi pemecahan dari masalah yang ada di perusahaan adalah sebagai berikut :

a. Menerapkan sistem informasi anggaran biaya produksi yang dapat melakukan pencatatan biaya produksi mulai dari biaya bahan baku yang diperlukan, biaya tenaga kerja langsung yang digunakan, serta biaya overhead.

b. Menerapkan sistem informasi yang mempunyai sebuah master barang yang bisa mengetahui bahan baku apa saja serta berapa banyak yang dibutuhkan dalam memproduksi suatu barang, sehingga memudahkan manajemen dalam melakukan sebuah kontrol.

c. Menerapkan sistem informasi yang dapat menghasilkan laporan yang berguna sebagai dasar evaluasi bagi manajemen, yaitu laporan ko9uimparasi antara pengajuan anggaran dengan realisasi anggaran.

3.11 Kebutuhan Analisis Sistem Informasi

Berdasarkan identifikasi kepentingan pengguna yang telah dilakukan, langkah selanjutnya yaitu melakukan identifikasi fitur-fitur yang diharapkan terpenuhi dalam setiap kebutuhan informasi yang dimiliki oleh pengguna. Pada tabel 3.4 diberikan daftar pemetaan kebutuhan informasi sesuai dengan kriteria kebutuhan informasi bagi pengguna.

Tabel 3.4 Kebutuhan Analisis Sistem Informasi

No. Sebab Akibat Usulan

1. Tidak ada prosedur pencatatan biaya

produksi

Perusahaan sering mengalami pemborosan dalam hal

pengeluaran biaya produksi Sistem informasi pencatatan biaya produksi dibuatkan dokumen formal 2. Tidak adanya penganggaran biaya produksi Bisa terjadinya penggelapan kebutuhan dana biaya

produksi Sistem pengendalian dengan membuat pengajuan anggaran 3. Tidak adanya pengawasan terhadap biaya produksi yang

keluar

Laba optimal perusahaan sering kali

tidak tercapai Dengan adanya sistem persetujuan anggaran yang membuat direktur utama dapat mengontrol pengeluaran 4. Tidak adanya laporan

yang memadai sebagai bahan evaluasi

manajemen

Tidak adanya bahan evaluasi yang dapat

meningkatkan perencanaan perusahaan untuk kedepannya Dengan menghadirkan laporan komparasi anggaran yang mampu membandingkan anggaran dengan realisasi