Page 1 of 6 29 February 2016

Samuel Equity Research

Company Update

United Tractors

Bloomberg: UNTR.IJ | Reuters: UNTR.JKDISCLAIMERS: Analyst Certification: The views expressed in this research accurately reflect the personal views of the analyst(s) about the subject securities or issuers and no part of the compensation of the analyst(s) was, is, or will be directly or indirectly related to the inclusion of specific recommendations or views in this research. The analyst(s) principally responsible for the preparation of this research has taken reasonable care to achieve and maintain independence and objectivity in making any recommendations. This d ocument is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia.

Hurt by poor 4Q15 and impairment

Rendahnya kinerja 4Q15 UT dan pengakuan kerugian penurunan nilai (impairment

loss) telah mendorong laba FY15 turun tajam (-28.1%YoY) menjadi Rp3.85tn atau

sekitar 65.5% dari proyeksi SSI (Rp5.88tn), 58.5% dari consensus. Tanpa adanya

impairment (non-cash), perusahaan hanya mengalami penurunan laba sekitar -7%YoY. Gap yang terpaut jauh tersebut juga ditunjukan oleh penurunan kinerja YoY di semua

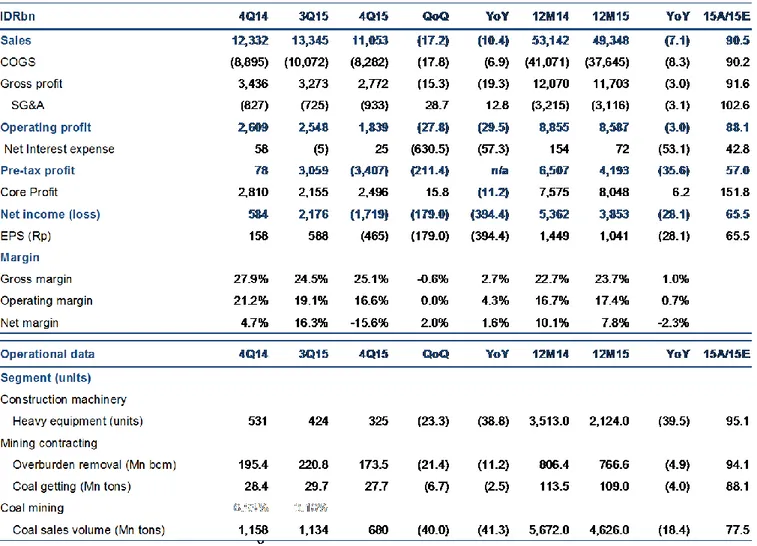

segmen (CM-9.0, MC-8.8%, M-18.2%). Tahun ini, kami melihat UNTR masih akan menghadapi tantangan yang tidak jauh berbeda dengan tahun lalu. Potensi perbaikan kinerja laba dapat dimungkinkan dengan tidak adanya catatan impairment loss di tahun 2016. Namun demikian, perbaikan aktivitas industri yang kami perkirakan belum akan terjadi dalam waktu dekat, akan kembali menghambat kinerja keuangan perusahaan tahun ini. Kami mempertahankan rekomendasi HOLD dan menurunkan target harga UNTR menjadi Rp16.700, merefleksikan 11.9x PE16E dan 1.5x PBV16E. Kinerja yang memburuk. Laba UNTR turun tajam (-28.1%YoY) mennjadi Rp3.85tn (65.5% dari proyeksi kami) dan turun 179%QoQ atau -394.4%YoY pada 4Q15 (jauh dibandingkan dengan proyeksi 4Q15 SSI Rp311.52 vs Rp-1.79tn). Seluruh segmen bisnis membukukan pelemahan kinerja (CM-9.0, MC-8.8%, M-18.2%), meskipun segmen CM membukukan angka yang sejalan dengan proyeksi kami (Rp13.62tn vs Rp13.42tn). Dari sisi volume, CM mencapai 95.1% dari proyeksi SSI, sementara OB 94.1%, Coal getting 88.1% dan coal mining hanya sebesar 77.5%

Perubahan asumsi. Kami kembali melakukan perubahan asumsi untuk ke dua kalinya (lihat report SSI 040216) pada tiga segmen bisnis UNTR (lihat tabel di hal berikut), seiring dengan tantangan industri yang kami perkirakan tidak jauh berbeda dengan tahun lalu. Di sisi lain, kami memproyeksikan bisnis konstruksi UNTR berpotensi membukukan pendapatan Rp1.78tn (FY16E) dan Rp2.57tn pada tahun depan. Namun demikian, kami juga meyakini kontribusi segmen tersebut pada laba berjalan konsolidasian 2016 dan 2017 masih tidak signifikan (FY15 hanya 1.5%).

Potensi pembalikan kinerja tanpa kerugian penurunan nilai. Pada FY15, UNTR mencatat total kerugian penurunan nilai sebesar Rp5.25tn (212.8% dari perkiraan SSI Rp2.46tn) dengan porsi terbesar datang dari properti pertambangan sebagai akibat kontinuitas penurunan harga batu bara yang menyebabkan perusahaan harus menurunkan asumsi dasar perkiraan harga batu bara dari USD65-90/ton menjadi USD52-72/ton. Dengan mengasumsikan tahun ini dan kedepannya pergerakan harga batu bara akan cenderung stagnan, maka kami memperkirakan UNTR tidak akan melakukan kembali impairment loss dengan jumlah yang massive seperti yang terjadi tahun lalu. Tanpa kehadiran impairment pada laporan kinerja UNTR tahun ini, maka potensi laba bersih akan mengalami lonjakan sebesar 33.3%YoY. Namun dengan mengasumsikan impairment kembali harus dilakukan, maka laba proyeksi laba UNTR FY16E kami akan kembali mencatat penurunan (-17.7%YoY) dan mengalami pembalikan arah pada tahun depan +7.1%YoY (FY17E).

Maintain HOLD. Sambil menanti laporan keuangan 1Q16 dan mencermati pergerakan harga batu bara maupun kinerja operasional dan industri selama 6bulan kedepan, kami masih belum memasukan angka impairment pada proyeksi kami. Pada harga penutupan 26/02/16 sebesar Rp15.225 (9.2x P/E) saham UNTR terbilang menarik dibandingkan dengan average

historical forward P/E 15.4x dan 10.9x P/E 16E proyeksi kami. Namun demikian, kinerja

industri yang belum terlihat membaik dan pergerakan harga komoditas yang cenderung masih belum menunjukan perrbaikan serta pengakuan penurunan nilai asset yang berpotensi kembali dilakukan oleh perusahaan, telah mendorong kami untuk tidak merubah rekomendasi pada saham UNTR. Kekhawatiran kami terletak pada (1) pemulihan harga komoditas yang kembali tertunda (2) pembukuan impairment kembali dilakukan (3) penguatan nilai tukar rupiah (4) perbaikan kinerja industri batu bara jauh dibawah harapan. Kami mempertahankan rekomendasi HOLD dan menurunkan target harga UNTR menjadi Rp16.700, merefleksikan 11.9x PE16E dan 1.5x PBV16E.

Akhmad Nurcahyadi +62 21 2854 8144

www.samuel.co.id Page 2 of 6 Figure 1. UNTR CM segment volume sales (unit)

Source : Company, SSI Research

Figure 2. UNTR coal mining segment (000 ton)

Source : Company, SSI Research

Figure 3. Komatsu segment volume sales 4Q (units)

Source : Company, SSI Research

Figure 4. Komatsu quarterly - YoY (%)

Source : Company, SSI Research

Figure 5. UNTR MC segment volume sales

Source : Company, SSI Research

Figure 6. Komatsu Dec sales MoM and YoY (%)

Source :Company, SSI Research

Figure 7. UNTR machinery sales portion 7M (%)

Source : Company, SSI Research

Figure 8. UNTR segment revenue portion (%)

Source : Company, SSI Research -1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000

07A 08A 09A 10A 11A 12A 13A 14A 15A 16E 17E

Construction Machinery Segment Komatsu sales volume (unit)

-1,000 2,000 3,000 4,000 5,000 6,000

07A 08A 09A 10A 11A 12A 13A 14A 15A 16E 17E

Coal Mining Segment Coal mining (000 ton)

-300 600 900 1,200 1,500 1,800 2,100 4Q09 4Q10 4Q11 4Q12 4Q13 4Q14 4Q15

Komatsu segment volume sales

Mining (units) Forestry (units) Construction (units) Agro (units) -80 -60 -40 -20 0 20 40 60 80 100 120 2010 2011 2012 2013 2014 2015

Komatsu Quarterly - YoY Growth (%)

1Q 2Q 3Q 4Q 0 20 40 60 80 100 120 140 0 100 200 300 400 500 600 700 800 900

07A 08A 09A 10A 11A 12A 13A 14A 15A 16E 17E

Mining Contracting Segment OB (mn bcm) Coal getting (mn ton)

-80 -60 -40 -20 0 20 40 60 80 100 120

Dec10 Dec11 Dec12 Dec13 Dec14 Dec15

Komatsu sales Komatsu Sales MoM (%) Komatsu Sales YoY (%)

-60 -40 -20 0 20 40 60 80 2010 2011 2012 2013 2014 2015

Komatsu Quarterly - QoQ Growth (%)

1Q (%) 2Q (%) 3Q (%) 4Q (%) 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

07A 08A 09A 10A 11A 12A 13A 14A 15A 16E 17E

Table 1. UNTR FY15 Result

Source : Company, SSI Research

Table 2. Key assumption changes

www.samuel.co.id Page 4 of 6

Key Financials

Rpbn 14A 15E 16E 17E Yr-end Dec (Rp bn) 14A 15E 16E 17E

Revenue 53,142 49,348 42,915 43,656 Net income 5,362 3,853 5,224 5,504

COGS (41,071) (37,645) (33,569) (33,962) Depreciation & amort. 2,963 3,580 4,472 5,213

Gross profit 12,070 11,703 9,346 9,695 Others (275) 1 (995) (156)

Gross margin (%) 22.7 23.7 21.8 22.2 Working capital (1,303) 2,121 112 (421)

Operating profit 8,855 8,587 6,364 6,855 Operating cash flow 6,747 9,555 8,813 10,140

Operating margin (%) 16.7 17.4 14.8 15.7 Net - Capital expenditure 865 1,675 (1,234) (4,108)

EBITDA 11,819 12,166 10,836 12,068 Investing cash flow (142) 692 (584) (4,988)

EBITDA margin (%) 22.2 24.7 25.2 27.6 Net - Borrowings (1,507) (810) (677) (17)

Other income (expenses) (2,404) (4,481) 537 505 Other financing (2,974) (4,083) (2,081) (2,586)

Pre-tax profit 6,507 4,193 6,989 7,448 Financing cash flow (4,481) (4,893) (2,757) (2,603)

Income tax - net (1,675) (1,400) (2,194) (2,487) Net - Cash flow 2,124 5,353 5,472 2,549

Net profit 5,362 3,853 5,224 5,504 Cash at beginning 7,936 10,060 15,413 20,885

Net profit margin (%) 10.1 7.8 12.2 12.6 Cash at ending 10,060 15,413 20,885 23,435

35.6% 5.4%

Yr-end Dec (Rp bn) 14A 15E 16E 17E Yr-end Dec (Rp bn) 14A 15E 16E 17E

Cash & ST Investment 10,060 15,413 20,885 23,435 ROE (%) 14.64 10.16 12.67 12.46

Receivables 13,587 12,170 10,993 11,199 ROA (%) 8.89 6.24 8.74 8.78

Inventories 7,770 8,328 7,013 7,151 Revenue growth (%) 10.9 -28.1 35.6 5.4

Others 2,163 3,036 2,336 2,539 EPS growth (%) 10.9 -28.1 35.6 5.4

Total current assets 33,580 38,947 41,227 44,325 Interest coverage (x) 42.6 37.6 33.4 36.2

Net fixed assets 22,774 17,519 14,280 13,176 Debt to equity (%) 0.1 0.1 0.0 0.0

Other assets 3,953 4,937 4,287 5,166 Net gearing (%) net cash net cash net cash net cash

Total assets 60,307 61,403 59,795 62,667

Payables 12,624 13,887 11,507 11,430

ST. debt and curr. maturity 1,323 1,169 921 936 14A 15E 16E 17E

Other current liabilities 2,350 3,224 1,530 1,576 Komatsu sales volume (units) 3513 2124 1985 2054

LT. debt 2,109 1,453 1,024 992 Coal production (mn tons) 119.4 109.0 97.7 102.2

Other long term liabilities 3,370 2,678 2,655 2,917 Overburden removal (mn bcm) 806 767 659 665

Total liabilities 21,777 22,411 17,637 17,852 Coal sales volume (mn tons) 5,672 4,626 4,877 5,023

Total equity 38,530 39,250 42,158 44,815 Coal ASP (US$) 69 61 60 62

Profit and Loss Cash Flow

Balance Sheet Key Ratios

Research Team

Andy Ferdinand, CFAHead Of Equity Research

Strategy, Banking, Consumer +6221 2854 8148

andy.ferdinand@samuel.co.id

M. Makky Dandytra, CSA, CFTe

Technical Analyst

Indices, Equities, Commodities, Currencies, Fixed Income +6221 2854 8382 makky.dandytra@samuel.co.id Rangga Cipta Economist +6221 2854 8396 rangga.cipta@samuel.co.id

Akhmad Nurcahyadi, CSA

Analyst

Auto, Heavy Equipment, Property, Cigarette, Media, Aviation, Healthcare +6221 2854 8144

akhmad.nurcahyadi@samuel.co.id

Adrianus Bias Prasuryo

Analyst Cement, Infrastructure,Telecommunication +6221 2854 8392 adrianus.bias@samuel.co.id Marlene Tanumihardja Analyst

Retail, Poultry, Consumer, Small Cap +6221 2854 8387 marlene@samuel.co.id Yudi Ilhamsyah Analyst Property, Construction +6221 2854 8881 yudi.ilhamsyah@samuel.co.id

Adde Chandra Kurniawan

Research Associate

+6221 2854 8338

Adde.kurniawan@samuel.co.id

Equity Sales Team

Kelvin LongDirector of Equities

+6221 2854 8150 kelvin.long@samuel.co.id

Evelyn Satyono

Head of Institutional Equity Sales

+6221 2854 8148

evelyn.satyono@samuel.co.id

Lucia Irawati

Head of Retail Equity Sales

+6221 2854 8173

lucia.irawati@samuel.co.id

Yulianah

Senior Institutional Sales

+6221 2854 8146 yulianah@samuel.co.id

Ronny Ardianto

Institutional Equity Sales

+6221 2854 8399 ronny.ardianto@samuel.co.id Ferry Khusaeri Equity Sales +6221 2854 8304 ferry.khusaeri@samuel.co.id Indra S. Affandi

Senior Institutional Sales

+6221 2854 8334

indra.siswandi@samuel.co.id

Muhammad Isfandi

Institutional Equity Sales

+6221 2854 8329 muhammad.isfandi@samuel.co.id Peter Hamsja Equity Sales +6221 2854 8325 peter@samuel.co.id Jovita Widjaja Equity Sales +6221 2854 8314 jovita.widjaja@samuel.co.id Clarice Wijana

Institutional Equity Sales

+6221 2854 8395 clarice.wijana@samuel.co.id Iwan Setiadi Equity Sales +6221 2854 8313 iwan.setiadi@samuel.co.id James Wihardja Equity Sales +6221 2854 8397 james.wihardja@samuel.co.id

Online Trading Sales Team

Nugroho NuswantoroHead Of Marketing OLT

+6221 2854 8372 nugroho@samuel.co.id Rina Lestari SPV Customer Service +6221 2854 8180 rina.lestari@samuel.co.id