BAB I PENDAHULUAN. karyawan yang berkualitas adalah karyawan tersebut memiliki motivasi kerja

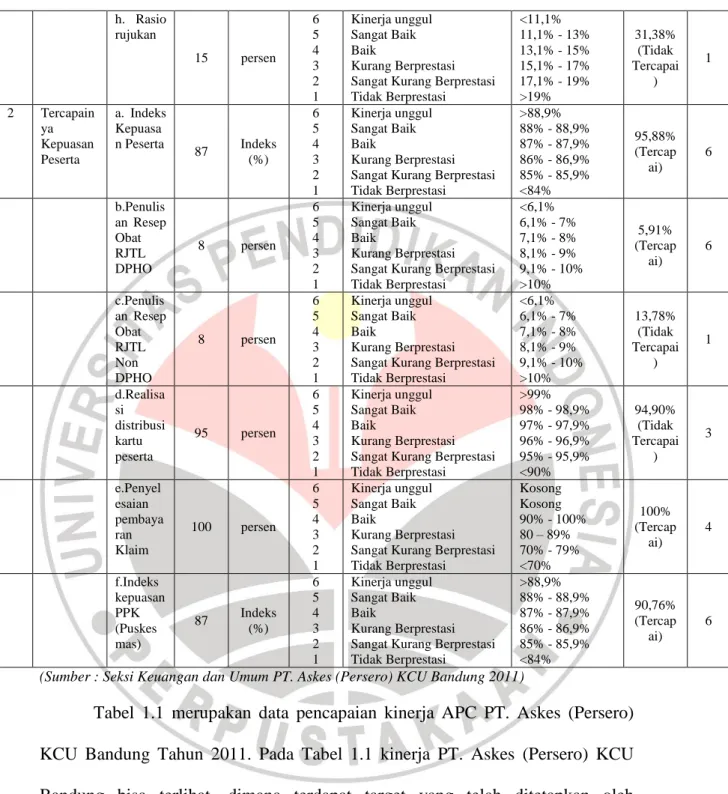

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil analisis data, motivasi secara signifikan berpengaruh positif terhadap kinerja karyawan.. Pemberdayaan karyawan secara signifikan berpengaruh

Penilaian kinerja menjadi kekuatan positif dalam organisasi yang mana penilaian kinerja akurat melali pengembangan dan penerapan sisitem penilaian seperti skala

Untuk menganalisis pengaruh gaya kepemimpinan transformasional, motivasi, dan disiplin kerja secara simultan berpengaruh positif signifikan terhadap kinerja karyawan pada

Beban kerja yang berlebihan oleh karyawan didalam perusahaan membuat seorang karyawan tersebut mempunyai banyak tanggung jawab dan peran yang harus dijalankan demi

Dapat menambah pengetahuan tentang manfaat sistem disiplin kerja karyawan, motivasi dan penilaian kinerja karyawan dalam sumber daya manusia, keterkaitannya dengan kompetensi

Hasil penelitian menunjukkan bahwa Penilaian Kinerja mempunyai hubungan kuat dan berpengaruh secara positif serta signifikan terhadap Kinerja Karyawan, Penilaian Kerja mempunyai

Untuk mengetahui apakah pengembangan karir, motivasi, dan kompetensi secara simulutan berpengaruh positif dan signifikan terhadap kinerja karyawan pada PT.Win Acces Telecommunikasi Vivo

H1 : Disiplin kerja berpengaruh langsung positif secara terhadap kinerja karyawan di Pertamina Patra Niaga H2 : Knowledge sharing berpengaruh langsung positif terhadap kinerja karyawan