S

S

t

t

u

u

d

d

i

i

K

K

e

e

m

m

u

u

n

n

g

g

k

k

i

i

n

n

a

a

n

n

P

P

e

e

n

n

g

g

g

g

u

u

n

n

a

a

a

a

n

n

A

A

P

P

B

B

D

D

D

D

a

a

l

l

a

a

m

m

P

P

e

e

n

n

g

g

e

e

m

m

b

b

a

a

n

n

g

g

a

a

n

n

U

U

M

M

K

K

M

M

m

m

e

e

l

l

a

a

l

l

u

u

i

i

P

P

r

r

o

o

g

g

r

r

a

a

m

m

P

P

e

e

n

n

j

j

a

a

m

m

i

i

n

n

a

a

n

n

K

K

r

r

e

e

d

d

i

i

t

t

d

d

i

i

S

S

u

u

m

m

a

a

t

t

e

e

r

r

a

a

B

B

a

a

r

r

a

a

t

t

111. Pendahuluan

• Penjaminan merupakan alat kebijakan pemerintah untuk mengoreksi kegagalan pasar. Tidak semua usaha yang feasible bisa mengakses kredit karena ketidakmampuan memenuhi syarat minimal pemberian kredit oleh lembaga keuangan.

• Pada tanggal 26 Januari 2008, Presiden Republik Indonesia mengeluarkan Peraturan Presiden No.2 Tahun 2008 tentang Lembaga Penjaminan. Melalui lembaga penjaminan tersebut diharapkan memberikan dampak terhadap pertumbuhan usaha UMKM. Jika UMKM tumbuh, akan dapat meningkatkan usaha, nilai tambah, lapangan kerja, serta penerimaan pemerintah.

• Sebelum Perpres tersebut diterbitkan, pada tahun 2007 dua pemerintah daerah yaitu Kabupaten Solok dan Kabupaten Pesisir Selatan menyatakan komitmennya kepada Bank Indonesia Padang untuk melakukan penjaminan kredit UMKM. Namun pelaksanaannya saat itu belum dimungkinkan karena berbagai faktor diantaranya belum adanya lembaga penjamin kredit, kejelasan aspek hukum dari keterlibatan Pemda dalam program penjaminan, dsb.

• Untuk itulah diperlukan kajian yang mendalam terhadap kemungkinan keterlibatan Pemda dalam program penjaminan kredit UMKM dari aspek kemampuan finansial Pemda, aspek hukum/regulasi dan kelembagaan serta aspek infrastruktur yang tersedia untuk mendukung keterlibatan Pemda.

2. Tujuan

Tujuan penelitian ini adalah:

1. Melakukan pemetaan kemampuan keuangan pemerintah daerah di Sumatera Barat yang mampu menjalankan program penjaminan UMKM.

2. Melakukan identifikasi program penjaminan kredit UMKM yang dimungkinkan oleh ketentuan yang berlaku dengan melibatkan peran pemerintah daerah seiring dengan meningkatnya kapasitas keuangan publik.

3. Metode Penelitian

• Penelitian bersifat eksploratory research, yang bertujuan untuk melihat kemungkinan penggunaan dana APBD dalam rangka program penjaminan kredit UMKM. Untuk menjawab tujuan penelitian 1, analisis yang dilakukan adalah analisis kuantitatif terhadap kemampuan keuangan pemerintah daerah. Sumber data yang diperlukan untuk analisis ini adalah APBD, Laporan Realisasi APBD, laporan keuangan pemda, serta data makroekonomi lainnya.

• Untuk menjawab tujuan penelitian 2, yang dilakukan adalah analisis kualitatif dengan melakukan kajian analisis hukum terhadap ketentuan-ketentuan yang berlaku terutama

1 Studi ini merupakan kerjasama penelitian antara Kantor Bank Indonesia Padang dengan Pusat Studi Keuangan Daerah Fakultas Ekonomi Universitas Andalas

UU Pemerintah Daerah, UU Perimbangan Keuangan Pusat dan Daerah, UU Keuangan Negara serta peraturan-peraturan pelaksanaannya. Sumber data untuk melakukan analisis ini adalah peraturan-peraturan, studi literatur dan diskusi kelompok dengan Biro Perekonomian dan Biro Keuangan Pemda.

• Kemampuan keuangan daerah dapat dipetakan (di-mapping) dengan menggunakan berbagai indikator berikut, antara lain indikator Pendapatan Asli Daerah (PAD), indikator jumlah belanja yang bebas digunakan. Selain itu, klasifikasi kapasitas fiskal daerah yang dikeluarkan oleh Menteri Keuangan juga dapat digunakan untuk memetakan kemampuan keuangan Pemda.

• Lokasi penelitian secara umum adalah Propinsi Sumatera Barat. Namun dalam rangka menggali informasi yang terkait dengan aspek hukum, kelembagaan dan komitmen daerah, maka dipilih dua daerah yaitu Kabupaten Solok dan kota Bukittinggi.

4. Hasil Penelitian

4.1. Pemetaan Kemampuan Keuangan Daerah

Peta Kemampuan Keuangan Pemda Menurut Jumlah Belanja Yang Bebas Digunakan • Belanja yang bebas digunakan dapat diartikan sebagai belanja yang pengalokasiannya

menjadi kewenangan daerah. Tidak seluruh pendapatan daerah bebas digunakan. Sebab ada pendapatan daerah yang berupa Dana Alokasi Khusus (DAK) yang hanya boleh digunakan untuk bidang yang ditentukan oleh Pemerintah Pusat.

• Pendapatan yang bebas dibelanja Pemda adalah yang berasal dari PAD, Dana Alokasi Khusus, Bagi Hasil Pajak dan Bukan Pajak dari Pemerintah Pusat serta Bagi Hasil Pajak dari Propinsi (untuk Pemerintah Kabupaten/Kota). Demikian juga di sisi belanja, ada yang sudah menjadi kewajiban Pemda untuk membayarnya, seperti gaji pegawai negeri sipil daerah, bunga hutang, bagi hasil dan bantuan keuangan untuk pemerintahan otonom dibawahnya (dari Propinsi ke Kabupaten/Kota dan dari Kabupaten ke Desa/Nagari). Belanja yang bebas digunakan merupakan selisih dari pendapatan yang bebas digunakan (penerimaan umum daerah) dengan belanja wajib.

• Untuk membandingkan kemampuan keuangan daerah yang satu dengan yang lainnya dari sudut pandang belanja yang bebas digunakan dipakai tiga indikator:

1. Jumlah dana yang bebas digunakan (untuk jumlah diatas 200 milyar diberi skor 3, jumlah antara 100-200 milyar diberi skor 2 dan dibawah 100 milyar diberi skor 1) 2. Prosentase dana yang bebas digunakan terhadap penerimaan umum daerah (di atas

40% diberi skor 3, antara 25-40% diberi skor 2, dibawah 25% diberi skor 1).

3. Jumlah dana yang bebas digunakan per kapita (di atas 1 juta diberi skor 3, antara 500 ribu sampai 1 juta diberi skor 2 dan dibawah 500 ribu diberi skor 1).

Kemudian skor masing-masing daerah untuk ketiga indikator dijumlahkan. Bagi yang berjumlah 7-9 diberi klasifikasi tinggi, yang berjumlah antara 5-6 diberi skor sedang, dan yang berjumlah antara 3-4 diberi skor rendah.

• Data yang digunakan adalah Anggaran Pendapatan dan Belanja Daerah (APBD) 2007 seluruh pemda di Sumatera Barat. APBD merefleksikan rencana pendapatan yang akan diterima daerah serta rencana belanja daerah tahun 2007. Meskipun baru berupa rencana, namun untuk item pendapatan dan belanja tertentu bisa dikatakan sangat reliable (tinggi kepastiannya) karena sudah menjadi komitmen, seperti

pendapatan dari dana perimbangan dan belanja pegawai. Penerimaan Umum Daerah (PUD) hampir bisa diprediksi realisasinya mendekati 100%, demikian juga Belanja Wajib yang merupakan belanja PNS daerah. Artinya perkiraan belanja yang bebas digunakan daerah di tahun 2007 dapat digunakan untuk memetakan kemampunan keuangan daerah. Adapun hasil dari klasifikasi dengan cara ini dapat dilihat pada tabel 1.

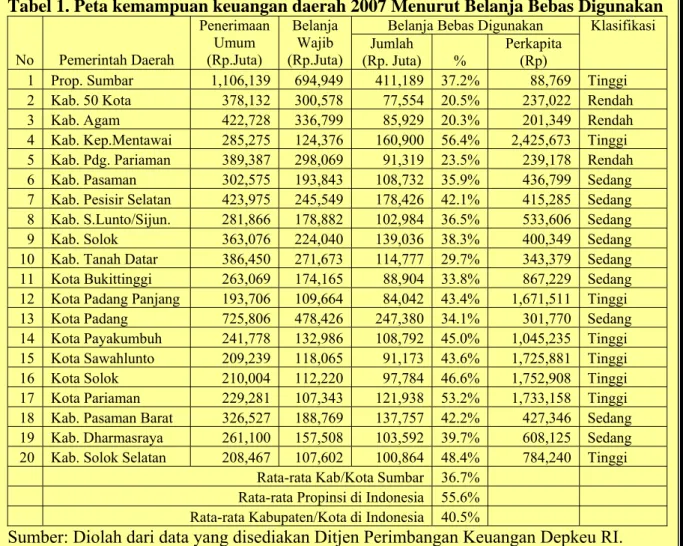

Tabel 1. Peta kemampuan keuangan daerah 2007 Menurut Belanja Bebas Digunakan Belanja Bebas Digunakan

No Pemerintah Daerah Penerimaan Umum (Rp.Juta) Belanja Wajib

(Rp.Juta) (Rp. Juta) Jumlah %

Perkapita (Rp)

Klasifikasi 1 Prop. Sumbar 1,106,139 694,949 411,189 37.2% 88,769 Tinggi 2 Kab. 50 Kota 378,132 300,578 77,554 20.5% 237,022 Rendah 3 Kab. Agam 422,728 336,799 85,929 20.3% 201,349 Rendah 4 Kab. Kep.Mentawai 285,275 124,376 160,900 56.4% 2,425,673 Tinggi 5 Kab. Pdg. Pariaman 389,387 298,069 91,319 23.5% 239,178 Rendah 6 Kab. Pasaman 302,575 193,843 108,732 35.9% 436,799 Sedang 7 Kab. Pesisir Selatan 423,975 245,549 178,426 42.1% 415,285 Sedang 8 Kab. S.Lunto/Sijun. 281,866 178,882 102,984 36.5% 533,606 Sedang 9 Kab. Solok 363,076 224,040 139,036 38.3% 400,349 Sedang 10 Kab. Tanah Datar 386,450 271,673 114,777 29.7% 343,379 Sedang 11 Kota Bukittinggi 263,069 174,165 88,904 33.8% 867,229 Sedang 12 Kota Padang Panjang 193,706 109,664 84,042 43.4% 1,671,511 Tinggi 13 Kota Padang 725,806 478,426 247,380 34.1% 301,770 Sedang 14 Kota Payakumbuh 241,778 132,986 108,792 45.0% 1,045,235 Tinggi 15 Kota Sawahlunto 209,239 118,065 91,173 43.6% 1,725,881 Tinggi 16 Kota Solok 210,004 112,220 97,784 46.6% 1,752,908 Tinggi 17 Kota Pariaman 229,281 107,343 121,938 53.2% 1,733,158 Tinggi 18 Kab. Pasaman Barat 326,527 188,769 137,757 42.2% 427,346 Sedang 19 Kab. Dharmasraya 261,100 157,508 103,592 39.7% 608,125 Sedang 20 Kab. Solok Selatan 208,467 107,602 100,864 48.4% 784,240 Tinggi

Rata-rata Kab/Kota Sumbar 36.7%

Rata-rata Propinsi di Indonesia 55.6% Rata-rata Kabupaten/Kota di Indonesia 40.5% Sumber: Diolah dari data yang disediakan Ditjen Perimbangan Keuangan Depkeu RI.

• Berdasarkan klasifikasi tersebut dari 20 Pemda di Sumatera Barat (termasuk Pemerintah Propinsi) terdapat 8 Pemda dengan klasifikasi kemampuan keuangan tinggi dan 3 Pemda dengan klasifikasi rendah, sedangkan 9 Pemda lainnya dengan klasifikasi sedang. Klasifikasi ini adalah kemampuan keuangan relatif antar Pemda se Sumbar. Kalau dibandingkan rata-rata Indonesia, dalam hal prosentase jumlah belanja yang bebas digunakan terhadap penerimaan umum daerah, Pemda di Sumbar berada di bawah rata-rata. Propinsi Sumbar memiliki prosentase sebesar 37,2% sedangkan rata-rata Pemerintah Propinsi se Indonesia adalah 55,6%. Kabupaten/Kota se Sumbar memiliki prosentase rata-rata sebesar 36,7% sedangkan rata-rata Kabupaten/Kota se Indonesia adalah 40,5%.

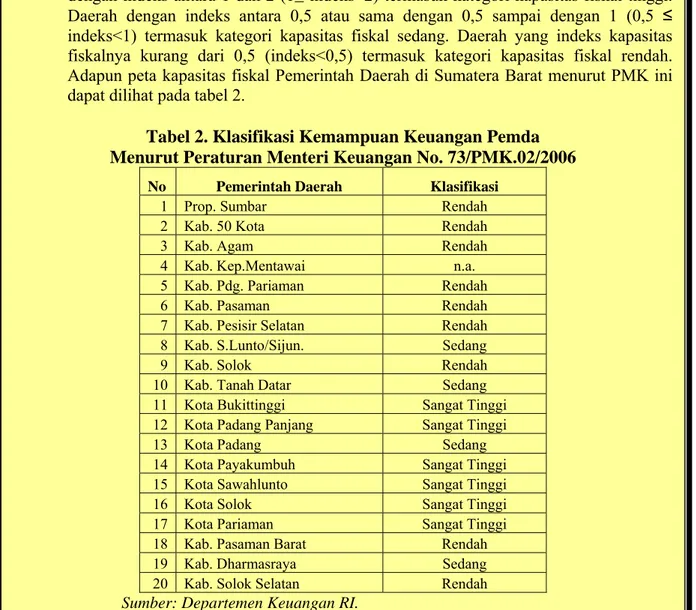

Peta Kapasitas Fiskal Daerah Versi Departemen Keuangan

• Sebagai pembanding bagi hasil klasifikasi di atas dapat dilihat peta kapasitas fiskal versi departemen keuangan. Peraturan Menteri Keuangan Nomor 73/PMK.02/2006

Tentang Peta Kapasitas Fiskal Dalam Rangka Penerusan Pinjaman Luar Negeri Pemerintah Kepada Daerah Dalam Bentuk Hibah. Penghitungan kapasitas fiskal masing-masing Daerah provinsi dan Daerah kabupaten/kota dalam Permenkeu tersebut didasarkan pada formula sebagai berikut :

udukMiskin JumlahPend BP LP DAU BH PAD KF = ( + + + )−

Dimana KF = Kapasitas Fiskal, PAD = Pendapatan Asli Daerah, BH = Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak (Sumber Daya Alam), DAU = Dana Alokasi Umum, LP = Lain-lain Pendapatan Daerah yang Sah kecuali Dana Alokasi Khusus, Dana Darurat, Dana Pinjaman dan penerimaan lain yang penggunaannya dibatasi, BP = Belanja Pegawai; Jumlah penduduk miskin = Jumlah penduduk miskin berdasarkan data BPS Pusat tahun terakhir.

• Kemudian untuk masing-masing daerah dihitung indeks yang merupakan pembagian antara kapasitas fiskal masing-masing daerah dibagi dengan rata-rata kapasitas fiskal seluruh daerah. Lalu daerah yang indeks kapasitas fiskalnya lebih dari atau sama dengan 2 akan termasuk kategori daerah dengan kapasitas fiskal sangat tinggi. Daerah dengan indeks antara 1 dan 2 (1≤ indeks<2) termasuk kategori kapasitas fiskal tinggi. Daerah dengan indeks antara 0,5 atau sama dengan 0,5 sampai dengan 1 (0,5 ≤

indeks<1) termasuk kategori kapasitas fiskal sedang. Daerah yang indeks kapasitas fiskalnya kurang dari 0,5 (indeks<0,5) termasuk kategori kapasitas fiskal rendah. Adapun peta kapasitas fiskal Pemerintah Daerah di Sumatera Barat menurut PMK ini dapat dilihat pada tabel 2.

Tabel 2. Klasifikasi Kemampuan Keuangan Pemda Menurut Peraturan Menteri Keuangan No. 73/PMK.02/2006

No Pemerintah Daerah Klasifikasi

1 Prop. Sumbar Rendah 2 Kab. 50 Kota Rendah

3 Kab. Agam Rendah

4 Kab. Kep.Mentawai n.a. 5 Kab. Pdg. Pariaman Rendah 6 Kab. Pasaman Rendah 7 Kab. Pesisir Selatan Rendah 8 Kab. S.Lunto/Sijun. Sedang

9 Kab. Solok Rendah

10 Kab. Tanah Datar Sedang 11 Kota Bukittinggi Sangat Tinggi 12 Kota Padang Panjang Sangat Tinggi 13 Kota Padang Sedang 14 Kota Payakumbuh Sangat Tinggi 15 Kota Sawahlunto Sangat Tinggi 16 Kota Solok Sangat Tinggi 17 Kota Pariaman Sangat Tinggi 18 Kab. Pasaman Barat Rendah 19 Kab. Dharmasraya Sedang 20 Kab. Solok Selatan Rendah Sumber: Departemen Keuangan RI.

• Peta kapasitas fiskal menurut Permenkeu kurang merefleksikan kemampuan keuangan dalam bentuk jumlah rupiah yang bebas digunakan oleh Pemerintah Daerah. Peta kapasitas fiskal di atas memang secara spesifik ditujukan untuk mengarahkan penerusan pinjaman luar negeri ke daerah dalam bentuk hibah ke daerah. Daerah dengan kapasitas fiskal rendah diprioritaskan untuk menerima hibah tersebut.

Kemampuan Keuangan Untuk Program Penjaminan

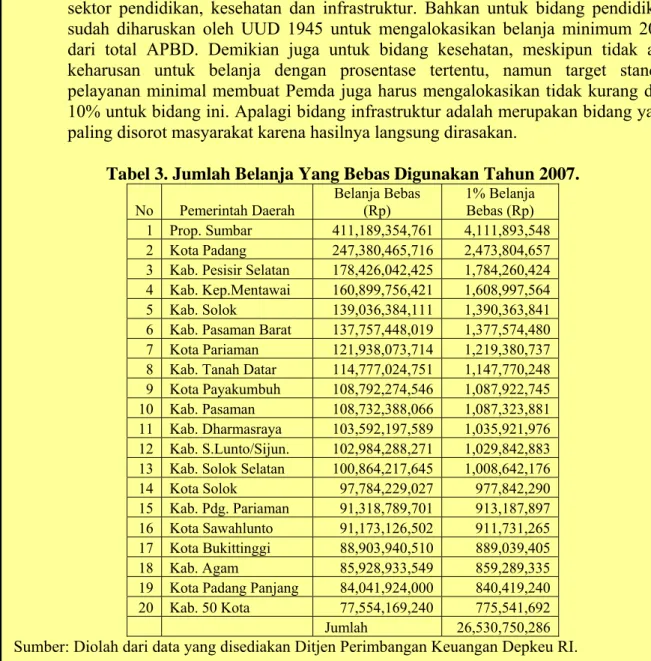

• Peta kemampuan keuangan daerah dipandang dari sisi jumlah belanja yang bebas digunakan tidak sepenuhnya merefleksikan kemampuan keuangan untuk terlibat program penjaminan. Meskipun disebut sebagai belanja yang bebas digunakan, namun Pemda masih punya keharusan untuk memprioritasan belanjanya untuk sektor pendidikan, kesehatan dan infrastruktur. Bahkan untuk bidang pendidikan sudah diharuskan oleh UUD 1945 untuk mengalokasikan belanja minimum 20% dari total APBD. Demikian juga untuk bidang kesehatan, meskipun tidak ada keharusan untuk belanja dengan prosentase tertentu, namun target standar pelayanan minimal membuat Pemda juga harus mengalokasikan tidak kurang dari 10% untuk bidang ini. Apalagi bidang infrastruktur adalah merupakan bidang yang paling disorot masyarakat karena hasilnya langsung dirasakan.

Tabel 3. Jumlah Belanja Yang Bebas Digunakan Tahun 2007. No Pemerintah Daerah Belanja Bebas (Rp) 1% Belanja Bebas (Rp) 1 Prop. Sumbar 411,189,354,761 4,111,893,548 2 Kota Padang 247,380,465,716 2,473,804,657 3 Kab. Pesisir Selatan 178,426,042,425 1,784,260,424 4 Kab. Kep.Mentawai 160,899,756,421 1,608,997,564 5 Kab. Solok 139,036,384,111 1,390,363,841 6 Kab. Pasaman Barat 137,757,448,019 1,377,574,480 7 Kota Pariaman 121,938,073,714 1,219,380,737 8 Kab. Tanah Datar 114,777,024,751 1,147,770,248 9 Kota Payakumbuh 108,792,274,546 1,087,922,745 10 Kab. Pasaman 108,732,388,066 1,087,323,881 11 Kab. Dharmasraya 103,592,197,589 1,035,921,976 12 Kab. S.Lunto/Sijun. 102,984,288,271 1,029,842,883 13 Kab. Solok Selatan 100,864,217,645 1,008,642,176 14 Kota Solok 97,784,229,027 977,842,290 15 Kab. Pdg. Pariaman 91,318,789,701 913,187,897 16 Kota Sawahlunto 91,173,126,502 911,731,265 17 Kota Bukittinggi 88,903,940,510 889,039,405 18 Kab. Agam 85,928,933,549 859,289,335 19 Kota Padang Panjang 84,041,924,000 840,419,240 20 Kab. 50 Kota 77,554,169,240 775,541,692 Jumlah 26,530,750,286 Sumber: Diolah dari data yang disediakan Ditjen Perimbangan Keuangan Depkeu RI.

• Untuk bidang pengembangan UMKM, tidak ada aturan yang mengharuskan Pemda untuk membelanjakan prosentase tertentu dari pendapatannya. Untuk itu sangat

sulit menghitung kemampuan keuangan Pemda untuk ikut terlibat program penjaminan UMKM. Namun jika diasumsikan daerah memiliki komitmen yang sama untuk dapat mengalokasi 1% dari belanja bebasnya tiap tahun untuk program penjaminan, maka untuk keseluruhan Pemda di Sumbar diperkirakan tersedia dana sejumlah Rp. 26,5 milyar per tahunnya. Jumlah tersebut lebih dari cukup untuk memulai sebuah program penjaminan kredit UMKM. Namun jika di masing-masing daerah dibentuk Lembaga Penjaminan Kredit (LPK), maka sulit bagi Pemda untuk memenuhi modal awal Rp. 10 milyar dalam satu tahun anggaran. Pemerintah Propinsi saja diperkirakan memerlukan waktu 2,5 tahun anggaran untuk dapat memenuhi modal tersebut (lihat tabel 3).

4.2. Komitmen Pemda Untuk Program Penjaminan Kredit: Studi di Kabupaten Solok dan Kota Bukittinggi.

Kabupaten Solok

• Kabupaten Solok, yang dikategorikan oleh Departemen Keuangan sebagai salah daerah dengan kapasitas fiskal rendah ternyata memiliki komitmen yang tinggi dalam meningkatkan akses UMKM terhadap perbankan. Dari wawancara dengan Kabag Perekonomian Kabupaten terungkap bahwa akumulasi investasi Pemda Kabupaten Solok pada tahun 2007 di Bank Nagari sudah mencapai sekitar Rp. 11 milyar (Rp. 2 milyar pada tahun 2007 saja), sedangkan di tujuh BPR sudah mencapai Rp. 1,75 Milyar. Ditambah lagi dengan Dana Revolving sekitar Rp. 2 milyar. Kesemua ditujukan untuk membuka akses UMKM terhadap permodalan. • Informasi ini memperlihatkan bahwa komitmen yang tinggi untuk mengembangkan

UMKM menggiring Pemda untuk mengalokasi belanja bebasnya dalam jumlah yang cukup tinggi. Dari perhitungan sebelumnya didapatkan bahwa kalau saja Solok memiliki komitmen untuk mengalokasikan 1% belanja bebasnya untuk program penjaminan UMKM maka jumlahnya untuk tahun anggaran 2007 hanya Rp. 1,4 milyar. Pada kenyataannya di tahun 2007 saja Pemda Kabupaten Solok melakukan investasi di Bank Nagari dan BPR senilai Rp. 3,7 milyar dalam rangka pemberian kredit untuk UMKM dengan berbagai cara selain penjaminan.

• Belum ada program penjaminan kredit UMKM di Kabupaten Solok, baik yang dilakukan oleh Pemda maupun oleh swasta. Pemda Kabupaten Solok pernah berencana untuk memberikan penjaminan bagi kredit UMKM, bahkan sudah dimasukkan ke RAPBD. Namun kemudian di sebuah diskusi yang melibatkan anggota DPRD terungkap bahwa ada pasal di UU 33/2004 yang tidak membolehkan Pemda untuk menjamin pinjaman pihak lain (akan dibahas di bagian selanjutnya). Untuk meyakinkan hal itu, Pihak BPKD kemudian melakukan konsultasi ke BPK dan Depdagri sampai akhirnya disimpulkan bahwa Pemda tidak boleh terlibat secara langsung dalam program penjaminan. Kalaupun akan terlibat harus lewat organisasi di luar Pemda seperti lewat Perusahaan Daerah atau kerjasama dengan lembaga swasta.

• Ada sekitar 4449 UMKM di Kabupaten Solok. Dari jumlah tersebut diperkirakan hanya 10% saja yang terkait dengan kredit perbankan. Artinya, masih banyak UMKM yang harus dibantu aksesnya terhadap permodalan di perbankan. Dari diskusi juga terungkap bahwa setoran modal minimum sebesar Rp. 10 milyar yang diperlukan untuk mendirikan sebuah LPK yang berbentuk Perusahaan Daerah ataupun Koperasi tidak akan menjadi masalah sepanjang ada dukungan dari

segenap stakeholder daerah termasuk DPRD. Jika dibandingkan jumlah tersebut dengan total investasi/penyertaan modal daerah di Bank Nagari yang sudah mencapai Rp. 11 milyar, tentunya terlihat bahwa daerah punya kemampuan keuangan untuk itu.

Kabupaten Solok

• Pemerintah kota Bukittinggi telah mengucurkan dana sebesar Rp 12,112 milyar sejak tahun 1995 sampai dengan tahun 2007 ini, untuk membantu permodalan KUMKM dalam rangka mendorong dan mengembangkan usaha. Akan tetapi monitoring dan evaluasi pergerakan dana ini belum dapat dilakukan secara optimal. Sehingga belum dapat terukur dengan baik tingkat keberhasilan atau hasil yang telah dicapai dari kebijakan ini.

• Secara finansial, Pemda Kota Bukittingi memiliki kemampuan untuk mendukung program penjaminan kredit UMKM. Hal ini terlihat dari klasifikasi kemampuan keuangan yang tergolong sangat tinggi menurut versi Departement Kuangan dan sedang menurut jumlah belanja yang bebas digunakan. Kemampuan keuangan Kota Bukittinggi juga terlihat cukup tinggi dari jumlah rencana investasi/penyertaan modal daerah dalam bentuk deposito di APBD 2007, yaitu sebesar Rp 45 milyar.

4.3. Alternatif Keterlibatan Pemda Dalam Program Penjaminan: Tinjauan Aspek Hukum Pengelolaan Keuangan Daerah

• Dalam UU 32/2004 tentang Pemerintahan Daerah, salah satu urusan wajib bagi daerah menurut pasal 13 dan 14 adalah fasilitasi pengembangan koperasi, usaha kecil dan menengah. Kemudian diuraikan lebih detail dalam PP 38/2007 tentang pembagian urusan pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota, khususnya pada Lampiran O tentang pembagian urusan pemerintahan bidang koperasi dan usaha kecil dan menengah dijelaskan bahwa salah satu urusan Pemda adalah fasilitasi akses penjaminan dalam penyediaan pembiayaan bagi UKM di tingkat kabupaten/kota meliputi: kredit perbankan, penjaminan lembaga bukan bank, dll. Peraturan di atas memperjelas bahwa fasilitasi penjaminan kredit bagi UMKM adalah tugas Pemerintah Daerah.

• Berhadapan dengan peraturan di atas, terdapat peraturan perundang-undangan yang melarang Pemda untuk memberikan jaminan terhadap pinjaman adalah Undang Undang (UU) 33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah di Pasal 55 yang berbunyi sbb:

(1) Daerah tidak dapat memberikan jaminan atas pinjaman pihak lain.

(2) Pendapatan daerah dan/atau barang milik daerah tidak boleh dijadikan jaminan pinjaman daerah.

Kemudian ditegaskan lebih lanjut di Peraturan Pemerintah (PP) 54/2005 Tentang Pinjaman Daerah di pasal 4, yang berbunyi sbb:

(1) Pemerintah Daerah dilarang memberikan jaminan atas pinjaman pihak lain. (2) Pendapatan Daerah dan/atau barang milik Daerah tidak boleh dijadikan jaminan Pinjaman Daerah.

• Pemda sebagai pihak yang tidak diperbolehkan memberikan jaminan atas pinjaman pihak lain tentunya sebagai sebuah unit organisasi. Artinya seluruh organisasi Pemda yang beroperasi dengan APBD (anggaran pendapatan dan belanja daerah) mulai dari Kepala Daerah, Sekretariat Daerah, Dinas, Badan, Kantor dan UPT Daerah, tidak diperbolehkan sebagai pihak yang memberikan jaminan. Selain organisasi, aset dan

anggaran yang dikelola oleh Pemerintah Daerah tentunya juga tidak diperbolehkan dijadikan jaminan bagi pinjaman pihak lain. Pihak lain yang dimaksud pada ayat 1 kedua aturan tersebut adalah individu/lembaga di luar Pemda, tentunya termasuk UMKM, Perusahaan Milik Daerah/Negara ataupun Swasta, dan lembaga lainnya.

• Dilarangnya Pemda sebagai institusi untuk menjamin, tidak berarti sebagai larangan bagi Pemda untuk terlibat secara tidak langsung dan menggunakan APBD dalam program penjaminan. Artinya Pemda dapat saja terlibat secara tidak langsung lewat lembaga di luar Pemda dalam program penjaminan UMKM. Alternatif keikutsertaan Pemda secara finansial dalam program penjaminan kredit UMKM dapat dilihat dari sisi belanja dan dari sisi pembiayaan.

• Pemda tidak diperbolehkan menggunakan APBD secara langsung dalam program/kegiatan penjaminan. Artinya tidak boleh ada kegiatan di unit kerja apapun di Pemda yang salah satu jenis belanjanya adalah untuk membayar sejumlah kredit macet UMKM. Namun Pemda memiliki alternatif di jenis belanja subsidi untuk dapat terlibat secara tidak langung dalam program penjaminan, sebagaimana diatur PP 58/2005 tentang pengelolaan keuangan daerah, pada pasal 27, ayat 5 huruf e dijelaskan sbb:

Subsidi adalah alokasi anggaran yang diberikan kepada perusahaan/lembaga tertentu yang bertujuan untuk membantu biaya produksi agar harga jual produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak

• Pasal tersebut memberi ruang bagi Pemda untuk terlibat dalam program penjaminan dengan menyediakan subsidi bunga dan fee penjaminan/asuransi kredit bagi UMKM, agar tingkat bunga bank ditambah dengan fee penjaminan/asuransi kredit terjangkau oleh UMKM, sebagaimana juga dilakukan oleh Pemerintah Pusat (Bisnis Indonesi, 29 Oktober 2007). Pemerintah Pusat pada tahun anggaran 2007 mengalokasi anggaran untuk program penjaminan dengan pola subsidi atas premi asuransi senilai Rp 24 milyar dengan total anggaran untuk subsidi premi ini sampai tahun 2009 berjumlah Rp 423 milyar. Untuk pelaksanaan program ini pemerintah berkerjasama dengan Perum Sarana Pengembangan Usaha dan PT Askrindo.

• Terdapat alternatif bagi Pemda untuk terlibat secara tidak langsung dalam program penjaminan. Pemda dapat melakukan penyertaan modal/investasi, sebagaimana diatur oleh PP 58/2005. Pemda diperbolehkan untuk melakukan investasi jangka pendek dan jangka panjang untuk memperoleh manfaat ekonomi, sosial, dan/atau manfaat lainnya (pasal 116). Investasi jangka panjang yang dimaksud dapat berupa investasi permanen antara lain kerjasama daerah dengan pihak ketiga dalam bentuk penggunausahaan/pemanfaatan aset daerah, penyertaan modal daerah pada BUMD dan/atau Badan Usaha lainnya maupun investasi permanen lainnya yang dimiliki pemerintah daerah untuk menghasilkan pendapatan atau meningkatkan pelayanan kepada masyarakat (penjelasan pasal 118 ayat 2, PP 58/2005).

5. Kesimpulan dan Rekomendasi

• Sistem penjaminan kredit bagi UMKM memang penting untuk dikembangkan di Indonesia termasuk di Sumatera Barat, karena begitu banyaknya jumlah UMKM yang belum dapat mengakses kredit perbankan. Meskipun Pemerintah (baik Pusat, Propinsi maupun Kabupaten/Kota) telah punya berbagai skim kredit untuk UMKM baik yang disalurkan sendiri oleh Pemerintah, maupun yang disalurkan oleh perbankan dengan sistem chanelling ataupun executing, namun itu jauh dari cukup untuk mengakomodasi kebutuhan UMKM.

• Secara finansial, dilihat dari peta kemampuan keuangan, Pemda-pemda di Sumatera Barat memiliki kapasitas untuk ikut terlibat dalam program penjaminan secara bersama-sama. Hal ini terlihat dari jumlah belanja yang dapat digunakan secara bebas oleh Pemda. Hanya dengan 1% saja dari jumlah belanja yang bebas digunakan, Pemda-pemda se Sumbar secara bersama-sama dapat membelanjakan Rp 26 milyar per tahun. Bahkan secara sendiri-sendiri, jika diperhatikan APBD 2007nya Pemda tertentu di Sumbar melakukan investasi/penyertaan modal daerah dalam jumlah yang cukup besar.

• Meskipun secara finansial Pemda di Sumbar secara bersama-sama (i) memiliki kemampuan untuk mendirikan dan mendukung beroperasinya LPK daerah dan (ii) aturan pengelolaan keuangan memungkinkan Pemda untuk membelanjakan APBDnya bagi program penjaminan lewat LPK daerah yang berada diluar organisasi Pemda, namun izin operasionalnya masih tersangkut dengan peraturan Menteri Keuangan yang untuk sementara menghentikan penambahan perusahaan penjamin kredit di Indonesia. Selain itu berbagai kelayakan teknis operasional bagi berjalannya LPK daerah tentu juga bukan hal yang mudah. Dalam pendirian lembaga penjaminan perlu diperhatikan berbagai faktor seperti kesinambungan lembaga penjamin, kesiapan sumberdaya manusia yang dimiliki oleh daerah, serta berbagai aturan operasional lembaga penjamin.

• Bagi Pemerintah Daerah, pilihan yang paling mungkin dan dapat segera dimulai adalah kerjasama penjaminan dengan perusahaan penjamin yang sudah ada. Pemda dapat bertindak sebagai pihak yang mensubsidi fee penjaminan atas kredit UMKM yang dijaminkan, dan melakukan investasi/penyertaan modal sejauh memungkinkan secara finansial.

• Namun kedepan, perlu diperjuangkan alternatif untuk mendirikan LPK daerah dengan payung Perusahaan Daerah atau Koperasi ataupun Yayasan, sebagai organisasi yang berada di luar organisasi Pemda. Kalau nanti sudah memungkinkan untuk beroperasi, disarankan Pemda Kabupaten/Kota tidak membentuk LPK Daerah secara sendiri-sendiri. Sebaiknya Pemda Propinsi dan Pemda Kabupaten/Kota secara bersama-sama mendirikan LPK Daerah, disebabkan diperlukannya modal setor yang cukup tinggi serta komitmen berkelanjutan dari seluruh Pemda untuk mendukung operasional LPK Daerah tersebut.