Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

info-equityindexvaluation@pefindo.co.id

Minna Padi Investama, Tbk

Laporan Kedua

Equity Valuation

7 Maret 2013 Target Harga Terendah Tertinggi 1.410 1.660 Perusahaan Sekuritas Kinerja Saham 0 200 400 600 800 1000 1200 1400 2,500 3,000 3,500 4,000 4,500 5,000 PADI JCI JCI PADI Sumber: BloombergInformasi Saham IDR

Kode Saham PADI

Harga saham per 6 Maret 2013 1.260 Harga penutupan tertinggi – 52 minggu 1.260 Harga penutupan terendah – 52 minggu 550 Kapitalisasi pasar tertinggi 52 minggu – miliar 1.612 Kapitalisasi pasar terendah 52 minggu –

miliar 715

Market Value Added & Market Risk

0 100 200 300 400 500 600 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6

Mar-12 Jun-12 Sep-12

MVA Market Risk

Sumber: PT Minna Padi Investama Tbk, Pefindo Divisi Valuasi Saham & Indexing

Penilaian Saham Sebelumnya Saat Ini

Tertinggi 790 1.660

Terendah 690 1.410

Pemegang Saham (%)

Eveline Listijosuputro 76,66 Henry Kurniawan Latief 0,26 Publik (masing-masing dibawah 5%

kepemilikan) 23,09

Peluang yang Meningkat di Masa Datang

PT Minna Padi Investama Tbk (PADI) adalah sebuah perusahaan sekuritas yang didirikan pada tahun 1998 dengan nama Batavia Artatama Securindo (BAS). BAS berubah nama menjadi PADI pada tahun 2004. PADI memiliki dua kegiatan usaha utama: broker dan perdagangan efek, serta penjamin emisi. Untuk mendukung kegiatan perantara pedagang efek, PADI menyediakan layanan online trading bagi nasabahnya. Pada tanggal 30 Desember 2011, PADI tercatat di Bursa Efek Indonesia (BEI) melalui proses IPO yang menawarkan 23,07% dari total saham kepada publik. PADI memperoleh Rp115,6 miliar dana segar untuk membiayai ekspansi, termasuk membuka cabang baru, meningkatkan sistem TI, memperkuat modal kerja dan pelunasan utang.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

Minna Padi Investama, Tbk

Penyesuaian Target Harga

Kami melakukan beberapa penyesuaian terhadap proyeksi kami sebelumnya dan menyesuaikan target harga saham menjadi Rp1.410 - Rp1.660 per saham, berdasarkan pertimbangan-pertimbangan berikut:

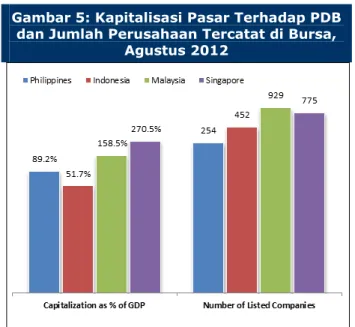

Industri pasar modal Indonesia masih memiliki ruang yang luas untuk

tumbuh. Stabil-rendahnya tingkat suku bunga acuan Bank Indonesia 5,75% dan laju inflasi 4,3% pada akhir 2012 mendorong perusahaan untuk menerbitkan obligasi, mendorong pertumbuhan ekonomi Indonesia. Sementara itu, dibandingkan dengan bursa saham lainnya, rasio kapitalisasi pasar terhadap GDP Indonesia hanya 51,7% (per Agustus 2012) berada di bawah Malaysia (158,5%), Filipina (89,2%) dan Singapura (270,5%). Rasio investor Indonesia dengan jumlah penduduk yang hanya 0,2%, jauh di bawah Hong Kong (29,1%) dan Singapura (27,3%). Berdasarkan hal ini, kami memperkirakan bahwa IHSG dapat meningkat menjadi sekitar 4.960 pada akhir tahun 2013, meningkat 15% dari tahun lalu, dimana pada tanggal 26 Februari 2013 IHSG sudah naik 8,0% Year-to-Date (YtD).

Pertumbuhan aktivitas perdagangan saham PADI yang substansial di tahun

2012. Aktivitas PADI meningkat dalam hal volume (91% YoY), nilai (66% YoY) dan frekuensi (32% YoY), sebagian besar karena kemampuan PADI untuk membangun kepercayaan di antara pelanggan melalui mekanisme perdagangan yang nyaman dan transparan, konstan memberikan market

update dan fasilitas online trading. Selain itu, PADI juga telah menata ulang

portofolionya dengan menambah saham properti, yang saat ini memiliki prospek yang baik, serta lebih banyak memiliki reverse repo, yang memberikan pengembalian yang stabil. PADI juga telah menyelesaikan pendirian dua cabang baru di Jakarta dan Bandung

Dibandingkan dengan 2011, marjin laba bersih PADI di 9M12 terbukti lebih

baik, naik menjadi 59% dari 55% pada tahun 2011, disebabkan oleh pembayaran kembali pinjaman bank.

Asumsi risk free rate, equity premium dan beta masing-masing adalah sebesar

5,33%, 7,18% dan 0,86x. Prospek Usaha

Didukung oleh fundamental ekonomi yang solid, kami percaya PDB Indonesia akan tetap tumbuh 6,5% pada tahun 2013, ditambah tingkat inflasi yang stabil sebesar 4,5% dan suku bunga acuan yang rendah sebesar 5,75%, pasar modal Indonesia memiliki prospek menarik ke depan. Fakta bahwa rasio kapitalisasi pasar terhadap PDB di Indonesia dan jumlah perusahaan yang terdaftar masih berada di bawah negara-negara tetangga yang sebanding, kami percaya bahwa pasar modal Indonesia masih memiliki banyak ruang untuk tumbuh. Ditambah dengan kemampuan PADI untuk membangun kepercayaan di antara pelanggan dengan menyediakan mekanisme perdagangan handal, transparan dan nyaman, serta manajemen portofolio saham yang bijaksana dan ekspansi cabang, kami percaya bahwa pendapatan PADI dapat tumbuh dengan laju pertumbuhan tahunan (CAGR) sebesar 67% 2011-2016.

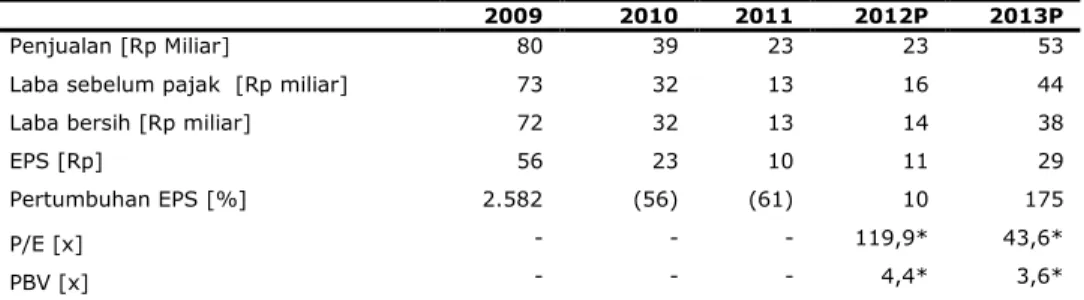

Tabel 1: Ringkasan Kinerja

2009 2010 2011 2012P 2013P

Penjualan [Rp Miliar] 80 39 23 23 53

Laba sebelum pajak [Rp miliar] 73 32 13 16 44

Laba bersih [Rp miliar] 72 32 13 14 38

EPS [Rp] 56 23 10 11 29

Pertumbuhan EPS [%] 2.582 (56) (61) 10 175

P/E [x] - - - 119,9* 43,6*

PBV [x] - - - 4,4* 3,6*

Sumber: PT Minna Padi Investama Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing * Berdasarkan harga saham tanggal 6 Maret 2013 – IDR 1,260/ saham

Minna Padi Investama, Tbk

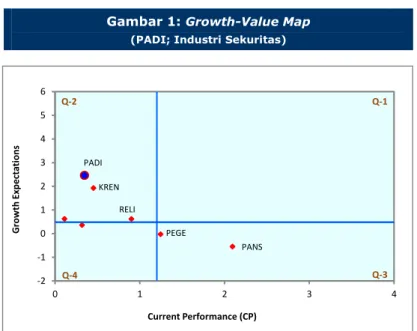

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk

perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai

current performance. Kedua metrik tersebut dinormalisasikan dengan nilai

buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat

klaster, yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan. Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Gambar 1: Growth-Value Map

(PADI; Industri Sekuritas)

-2 -1 0 1 2 3 4 5 6 0 1 2 3 4 Grow th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 PADI KREN RELI PEGE PANS

Sumber: Pefindo Divisi Valuasi Saham & Indexing

Berdasarkan laporan keuangan dan nilai pasar, PADI terletak pada kuadran

Expectation Builders (Q-2). Pasar masih memiliki ekspektasi relatif rendah

terhadap profitabilitas dan pertumbuhan PADI dalam jangka pendek. Namun, kami percaya bahwa seiring usaha pemerintah untuk terus mempertahankan kondisi ekonomi dan politik yang stabil, perusahaan lokal yang terus mencari sumber dana lebih dari pasar modal, dan perusahaan-perusahaan internasional akan semakin melihat pasar modal Indonesia sebagai tempat yang menarik

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

Minna Padi Investama, Tbk

Aktivitas Pasar Saham di 2012: Frekuensi Lebih Tinggi tetapi Volume dan Nilai Lebih Rendah

Transaksi rata-rata harian di BEI melambat dalam hal nilai dan volume pada tahun 2012. Namun, frekuensi perdagangan meningkat sebesar 6,9% YoY pada tahun 2012, naik dari 28 juta transaksi di 2011 menjadi 29,9 juta transaksi di tahun 2012. Krisis ekonomi global yang berlanjut terus telah menciptakan lebih banyak investor yang lebih lebih sering bertransaksi namun dengan nilai yang lebih rendah.

Gambar 2: Total Nilai & Volume Transaksi, 2011 - 2012

Gambar 3: Total Frekuensi Transaksi 2011 - 2012

Sumber: IDX, Pefindo Divisi Valuasi Saham & Indexing Sumber: IDX, Pefindo Divisi Valuasi Saham & Indexing

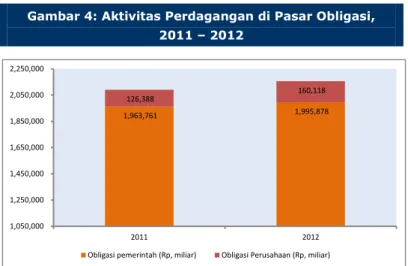

Pasar Obligasi Indonesia 2012: Aktivitas Transaksi yang Atraktif

Berbeda dengan pasar saham, aktivitas perdagangan obligasi lebih aktif pada tahun 2012. Volume perdagangan total obligasi pemerintah dan korporasi naik sebesar 2% dan 27%, masing-masing, disebabkan oleh fundamental ekonomi yang kuat, suku bunga acuan stabil-rendah, derasnya dana dari luar negeri dan meningkatnya kinerja dari perusahaan-perusahaan Indonesia

Gambar 4: Aktivitas Perdagangan di Pasar Obligasi, 2011 – 2012 1,963,761 1,995,878 126,388 160,118 1,050,000 1,250,000 1,450,000 1,650,000 1,850,000 2,050,000 2,250,000 2011 2012

Obligasi pemerintah (Rp, miliar) Obligasi Perusahaan (Rp, miliar)

Sumber: IDX Statistics, Pefindo Divisi Valuasi Saham & Indexing

Gambaran Pasar Modal Indonesia 2013: Potensi Pertumbuhan yang Kuat Kami percaya bahwa pasar modal Indonesia masih memiliki ruang yang besar untuk tumbuh, terutama karena rasio kapitalisasi pasar saham terhadap PDB masih 51,7% per Agustus 2012 lebih rendah dibandingkan dengan negara-negara sebanding seperti Malaysia, Filipina dan Singapura. Pada saat yang sama, jumlah perusahaan yang terdaftar di Bursa Efek Indonesia relatif kecil dibandingkan dengan jumlah perusahaan yang terdaftar di bursa efek negara lain.

INFORMASI BISNIS

1,060,000 1,080,000 1,100,000 1,120,000 1,140,000 1,160,000 1,180,000 1,200,000 1,220,000 1,240,000 950,000 1,000,000 1,050,000 1,100,000 1,150,000 1,200,000 1,250,000 2011 2012 Rp, miliar juta sahamVolume transaksi (juta saham) Nilai transaksi (miliar Rp)

28,023,050 29,941,043 27,000,000 27,500,000 28,000,000 28,500,000 29,000,000 29,500,000 30,000,000 30,500,000 2011 2012 Frekuensi (x)

Minna Padi Investama, Tbk

Peningkatan Transaksi Perdagangan

Meskipun volume dan nilai transaksi di pasar saham Indonesia mengalami penurunan pada tahun 2012, kegiatan PADI menunjukkan sebaliknya. Aktivitas perdagangan saham dari pelanggan meningkat sebesar 91% YoY dari segi volume, 66% YoY dari segi nilai, dan 32% YoY dari segi frekuensi. Kami percaya ini dikarenakan kepercayaan pelanggan terhadap PADI yang meningkat dan mekanisme perdagangan yang nyaman dan transparan

Gambar 6: Nilai dan Volume Transaksi Perdagangan PADI,

2011 – 2012

Gambar 7: Frekuensi Transaksi Perdagangan PADI, 2011 - 2012

Sumber: IDX Statistics, Pefindo Divisi Valuasi Saham & Indexing Sumber: IDX Statistics, Pefindo Divisi Valuasi Saham & Indexing

Menyusun Kembali Portfolio dan Peningkatan Jumlah Cabang

Pada akhir September 2012, PADI menyusun kembali portofolio sahamnya dan secara substansial meningkatkan kepemilikan saham di berbagai perusahaan properti menjadi 54,2% dari hanya 0,09% pada Desember 2011. Kami menganggap strategi ini bermanfaat bagi PADI, karena industri properti Indonesia mengalami pertumbuhan yang signifikan di 9M12, ditunjang oleh peningkatan pendapatan per kapita dan tingkat bunga acuan yang rendah. Faktor-faktor ini diperkirakan akan terus berlanjut pada tahun 2013. PADI juga menginvestasikan Rp40,5 miliar dana untuk gadai ulang (reverse repo) surat berharga, yang memberikan mereka tingkat pengembalian yang lebih tetap. Selain itu, PADI membuka dua cabang lagi, di Jakarta dan Bandung, dalam

Gambar 5: Kapitalisasi Pasar Terhadap PDB dan Jumlah Perusahaan Tercatat di Bursa,

Agustus 2012

Sumber: World Bank, World Federation of Exchange, Pefindo Divisi Valuasi Saham & Indexing Catatan: PDB 2011 57,004 75,231 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 2011 2012 2011 2012 1,000 2,000 3,000 4,000 5,000 6,000 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 2011 2012 Rp miliar juta saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

Minna Padi Investama, Tbk

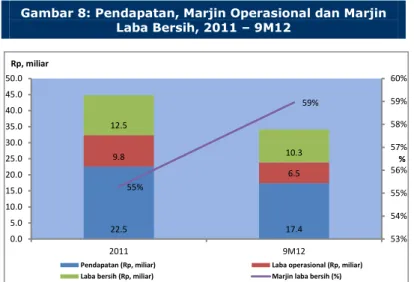

Marjin yang Lebih Sehat

Setelah melaksanakan IPO di Desember 2011, PADI mengalokasikan Rp1,3 miliar dari dana yang diterima untuk membayar pinjamannya ke bank. Hasilnya, PADI mampu mengurangi biaya bunga dan pajak bank sebesar Rp600 juta di 9M12. Ditambah pendapatan dari penyewaan ruangan yang mencapai Rp 2,2 miliar per September 2012 (melebihi yang diterima di tahun 2011), PADI kini memiliki marjin laba bersih yang lebih sehat yaitu 59%, lebih baik dari tahun 2011 sebesar 55%.

Gambar 8: Pendapatan, Marjin Operasional dan Marjin Laba Bersih, 2011 – 9M12 22.5 17.4 9.8 6.5 12.5 10.3 55% 59% 53% 54% 55% 56% 57% 58% 59% 60% 0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 40.0 45.0 50.0 2011 9M12 % Rp, miliar

Pendapatan (Rp, miliar) Laba operasional (Rp, miliar) Laba bersih (Rp, miliar) Marjin laba bersih (%)

Sumber: PT Minna Padi Investama Tbk, Pefindo Divisi Valuasi Saham & Indexing

Melebihi Rata-rata Marjin Kompetitor

Kemampuan PADI untuk melakukan efisiensi operasi perlu diapresiasi, karena mereka mampu menghasilkan marjin laba yang termasuk golongan tertinggi di industri. Marjin laba operasi PADI (37,1%) dan laba bersih (58.9%) di 9M12 berada di atas rata-rata perusahaan sejenis yang mencapai 31,7% untuk laba operasi dan 32,5% untuk laba bersih.

Gambar 9: Perbandingan Marjin, 9M12

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0%

PEGE PADI KREN RELI HADE Average

47.4% 37.1% 26.4% 49.3% 3.8% 31.7% 60.3% 58.9% 16.9% 48.3% 4.6% 32.5%

Marjin laba operasi (%) Marjin laba bersih (%)

Sumber: PT Minna Padi Investama Tbk, Pefindo Divisi Valuasi Saham & Indexing

KEUANGAN

Minna Padi Investama, Tbk

PENILAIAN

Metodologi Penilaian

Kami mengaplikasikan pendekatan pendapatan menggunakan Discounted

Cash Flows (DCF) sebagai metode penilaian utama dengan pertimbangan

bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) PADI jika dibandingkan dengan pertumbuhan aset

Selain itu kami menggunakan metode Guideline company method (GCM) sebagai metode pembanding.

Penilaian ini didasarkan pada Nilai 100% saham per tanggal 6 Maret 2013, menggunakan laporan keuangan PADI per tanggal 30 September 2012, sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan Cost of Capital sebesar 11,51% dan Cost of Equity sebesar 11,50% berdasarkan asumsi-asumsi berikut:

Tabel 2: Asumsi

Risk free rate (%)* 5,33

Risk premium (%)* 7,18

Beta (x)* 0,86

Cost of Equity [%] 11,50

Marginal Tax Rate [%] 25,00

Interest Bearing Debt to Equity Ratio 0,00

WACC (%) 11,51

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing * per tanggal 6 Maret 2013

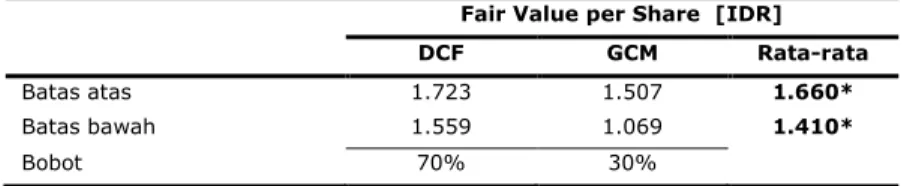

Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 6 Maret 2013, adalah sebagai berikut:

Dengan menggunakan metode DCF dan asumsi tingkat diskonto 11,51% adalah Rp1.559 - Rp1.723 per saham.

Dengan metode GCM (PBV 5,25X dan P/E 101,67X) adalah Rp1.069 – Rp1.507 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk metode GCM.

Berdasarkan hasil perhitungan di atas maka Target Harga Saham PADI untuk 12 bulan adalah Rp1.410 - Rp1.660 per saham.

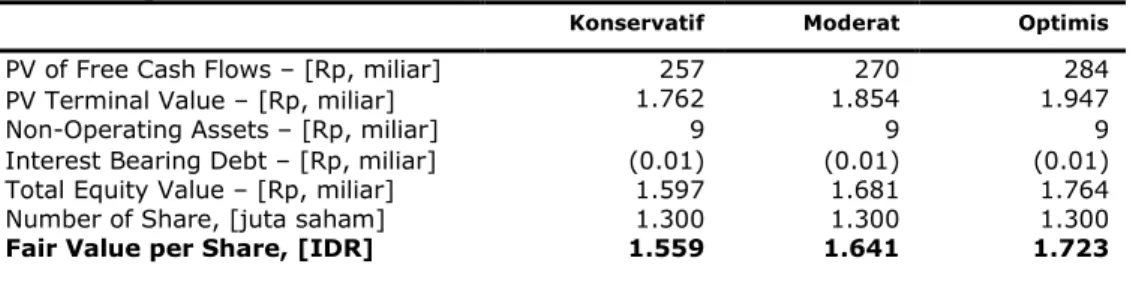

Tabel 3: Ringkasan Penilaian Metode DCF

Konservatif Moderat Optimis

PV of Free Cash Flows – [Rp, miliar] 257 270 284

PV Terminal Value – [Rp, miliar] 1.762 1.854 1.947

Non-Operating Assets – [Rp, miliar] 9 9 9

Interest Bearing Debt – [Rp, miliar] (0.01) (0.01) (0.01)

Total Equity Value – [Rp, miliar] 1.597 1.681 1.764

Number of Share, [juta saham] 1.300 1.300 1.300

Fair Value per Share, [IDR] 1.559 1.641 1.723

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

Minna Padi Investama, Tbk

Tabel 4 : Perbandingan GCMPADI Penilaian, 6 Maret 2013

P/E, [x] 101,67

P/BV, [x] 5,25

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing Tabel 5 : Ringkasan Penilaian Metode GCM

Multiples

(x) Est. EPS (IDR) Est. BV/Share (IDR) (IDR) Value

P/BV 5,25 - 287 1.507

P/E 101,67 11 - 1.069

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 6: Rekonsiliasi Nilai Wajar

Fair Value per Share [IDR] DCF GCM Rata-rata

Batas atas 1.723 1.507 1.660*

Batas bawah 1.559 1.069 1.410*

Bobot 70% 30%

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

Minna Padi Investama, Tbk

Tabel 7: Laporan Laba Rugi

(Rp miliar) 2009 2010 2011 2012P 2013P Pendapatan 80 39 23 23 53 Biaya operasional (7) (11) (13) (13) (16) Laba operasional 73 28 10 10 38 Pendapatan (biaya) lain 0,1 5 3 6 6

Laba sebelum pajak 73 32 13 16 44

Pajak (1) (1) (1) (2) (7)

Laba bersih 72 32 13 14 38

Sumber: PT Minna Padi Investama Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 8: Neraca

(IDR miliar) 2009 2010 2011 2012P 2013P Aset

Kas dan setara kas 15 54 11 20 59

Deposito pada lembaga

kliring dan penjaminan 0,4 0,4 1 1 1

Piutang lembaga kliring

dan penjaminan 40 9 9 24 26

Piutang nasabah 15 7 7 22 24

Portfolio efek 92 166 183 259 305

Aset lancar lain 31 9 2 44 44

Penyertaan pada bursa

efek 1 1 1 1 1

Investasi dalam saham 1 6 6 6 6

Aset tetap 2 31 36 39 37

Aset tidak lancar lainnya 0,4 1 2 1 1

Total aset 197 283 256 416 503 Kewajiban

Hutang bank 7 4 1 - -

Hutang kepada lembaga

kliring dan penjaminan 25 24 8 21 23

Hutang nasabah 16 32 12 19 21

Hutang jangka pendek lain 4 4 1 1 2

Hutang pihak berelasi 5 0,1 0,1 1 1

Hutang pembiayaan

konsumen 1 1 0,2 - -

Kewajiban jangka panjang

lain 1 1 1 1 1

Total Kewajiban 57 66 24 42 46 Total Ekuitas 140 218 232 416 503

Sumber: PT Minna Padi Investama Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

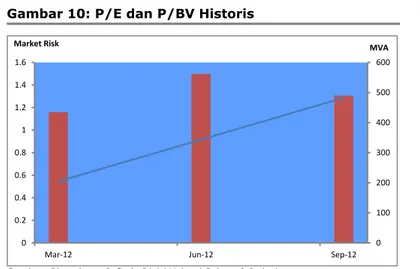

Gambar 10: P/E dan P/BV Historis

0 100 200 300 400 500 600 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6

Mar-12 Jun-12 Sep-12

MVA Market Risk

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Gambar 11: ROA, ROE dan Total Asset Turnover Historis

0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5

Mar-12 Jun-12 Sep-12

P/E P/BV

Sumber: PT Minna Padi Investama Tbk, Pefindo Divisi Valuasi Saham & Indexing

Tabel 9: Rasio Kunci

2009 2010 2011 2012P 2013P Pertumbuhan [%] Pendapatan 773 (51,8) (41,6) (0,06) 136,7 Laba operasional 3.046 (61,9) (64,9) (0,69) 289,2 EBITDA (1.950) (58,1) (50,6) 8,7 167,8 Laba bersih 2.582,5 (56,3) (60,5) 9,7 175,0 Profitabilitas [%] Marjin operasional 91,3 72,2 43,4 43,1 70,9 Marjin EBITDA 93,6 81,3 68,9 74,9 84,5

Marjin laba bersih 90,1 81,7 55,3 60,7 70,5

ROA 6,9 13,2 4,6 4,1 8,2

ROE 38,1 17,7 5,5 4,6 10,9

Solvabilitas [x]

Debt to equity 0,4 0,3 0,1 0,1 0,1

Debt to asset 0,3 0,2 0,1 0,1 0,1

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini”

Minna Padi Investama, Tbk

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan.Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya.Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan me rupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu.Laporan ini mungkin tidak sesuai untuk beberapa investor.Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini.Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal.Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perunda ng-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi.Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia.Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp 20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing.Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.