II. TINJAUAN PUSTAKA

2.1. Koperasi

2.1.1 Pengertian Koperasi

Menurut UU No.25 Tahun 1992, koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

2.1.2 Manfaat Koperasi

Perusahaan Koperasi merupakan badan hukum yang melakukan kegiatan usaha didirikan orang perseorangan yang memiliki usaha sejenis, yang mempersatukan dirinya secara sukarela, dimiliki bersama, dan dikendalikan secara demokratis untuk memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi. Sebagai wadah kumpulan usaha sejenis yang memiliki kepentingan yang sama baik untuk meningkatakan efisiensi dan produktivitas yang penuh dengan nilai-nilai universal yang merupakan kekuatan dasar membangun modal sosial (Nasution, 2008).

2.1.3 Nilai-nilai Koperasi

Nilai-nilai yang terkandung dalam koperasi meliputi: keadilan, kekeluargaan, menolong diri sendiri, bertanggung jawab atas nasib sendiri, demokrasi, persamaan, dan kesetiakawanan. Nilai-nialai etika yang harus dijunjung oleh anggota koperasi terutama kejujuran, keterbukaan, tanggung jawab sosial, kepedulian terhadap orang lain, dan individualitas (Nasution, 2008).

2.1.4 Prinsip-prinsip Koperasi

Prinsip-prinsip yang terkandung di dalam koperasi meliputi keanggotaan koperasi bersifat sukarela dan terbuka, pengawasan oleh anggota diselenggarakan secara demokratis, anggota berpartisipasi aktif dalam kegiatan ekonomi koperasi, koperasi merupakan perusahaan swadaya, otonomi, dan independen, koperasi menyelenggarakan

pendidikan dan pelatihan bagi anggota, pengawas, dan karyawannya, koperasi melayani anggotanya sebaik mungkin dan memperkuat gerakan koperasi dengan bekerjasama baik antara gerakan koperasi maupun antar bangun perusahaan koperasi dengan pelaku ekonomi lain, serta koperasi juga bekerja untuk pembangunan berkelanjutan bagi lingkungan dan masyarakatnya melalui kebijakan yang disusun dan disepakati anggota (Nasution, 2008).

2.1.5 Unsur-unsur Koperasi

Unsur-unsur organisasi koperasi umumnya terdiri dari: a. Anggota yang mendukung kelompoknya.

b. Mereka yang mempunyai kepentingan yang sama atau integrasi kepentingan yang lebih diarahkan kepada kepentingan ekonomis. c. Anggota yang bersedia bekerja sama dan bermotivasi swadaya. d. Tujuan bersama yang ditetapkan dan disepakati bersama serta

dikelola secara bersama (Sukamdiyo, 1996). 2.1.6 Perbedaan Koperasi dan Perseroan

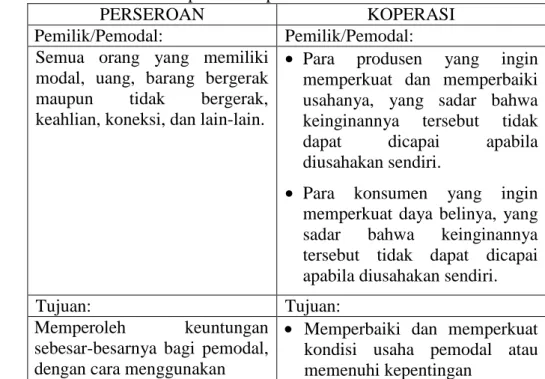

Koperasi dan perseroan merupakan dua hal yang berbeda, baik dari pemilik, tujuan didirikan, hak dan tanggung jawab. Perbedaan koperasi dan perseroan dapat dilihat pada Tabel 1.

Tabel 1. Perbedaan koperasi dan perseroan

PERSEROAN KOPERASI

Pemilik/Pemodal: Pemilik/Pemodal: Semua orang yang memiliki

modal, uang, barang bergerak maupun tidak bergerak, keahlian, koneksi, dan lain-lain.

• Para produsen yang ingin memperkuat dan memperbaiki usahanya, yang sadar bahwa keinginannya tersebut tidak dapat dicapai apabila diusahakan sendiri.

• Para konsumen yang ingin memperkuat daya belinya, yang sadar bahwa keinginannya tersebut tidak dapat dicapai apabila diusahakan sendiri.

Tujuan: Tujuan:

Memperoleh keuntungan sebesar-besarnya bagi pemodal, dengan cara menggunakan

• Memperbaiki dan memperkuat kondisi usaha pemodal atau memenuhi kepentingan

Lanjutan Tabel 1.

PERSEROAN KOPERASI

modal untuk membeli barang/jasa untuk dijual di pasar.

ekonomi pemodal (anggota) • Cara kerjanya: Jika pemodalnya

produsen maka, usaha koperasi adalah menekan biaya produksi dengan cara penyediaan sarana produksi yang murah dan berkualitas atau memasarkan hasil produksi anggota dengan harga setinggi yang layak. Sedangkan jika pemilik atau pemodalnya konsumen, maka usaha koperasi adalah pengadaan barang dan jasa itu menjadi lebih murah bagi pemodal

Hak dan tanggung jawab: Hak dan tanggung jawab: Sebatas saham yang dimiliki,

jumlah pemilikan saham menentukan hak suara (one share one vote), dan saham bisa diperjualbelikan.

Sama antara setiap anggota tidak sebatas saham yang dimiliki, saham tidak menentukan besarnya hak suara (one man one vote), dan saham tidak bisa diperjualbelikan. Sumber: Nasution, 2008

2.2. Konsep Manajemen Strategi

2.2.1 Strategi

Strategi adalah pola pengerahan dan pengarahan seluruh sumber daya perusahaan untuk perwujudan visi melalui misi perusahaan (Mulyadi, 2007).

Menurut Marrus dalam Umar (2008), strategi didefinisikan sebagai suatu proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya bagaimana agar tujuan tersebut dapat dicapai. 2.2.2 Manajemen Strategi

Manajemen strategi merupakan proses yang berkelanjutan, sekali strategi yang telah dipilih diimplementasikan, seringkali diperlukan modifikasi atas strategi tersebut, disesuaikan dengan perubahan lingkungan dan/ atau kondisi perusahaan (Mulyadi, 2007).

Menurut David (2006), proses manajemen strategik terdiri atas tiga tahap, yaitu :

a. Formulasi atau perencanaan strategi yang mencakup mengembangkan visi dan misi, mengidentifikasi peluang dan ancaman eksternal perusahaan, menentukan kekuatan dan kelemahan internal, tujuan jangka panjang, merumuskan alternatif strategi dan memilih strategi tertentu yang akan dilaksanakan. b. Implementasi strategi yang mensyaratkan perusahaan untuk

menetapkan tujuan tahunan, membuat kebijakan, memotivasi karyawan dan mengalokasikan sumberdaya sehingga strategi yang telah diformulasikan dapat dijalankan. Implementasi strategi termasuk mengembangkan budaya yang mendukung strategi, menciptakan struktur organisasi efektif dan mengarahkan usaha pemasaran, menyiapkan anggaran, mengembangkan dan memberdayakan sistem informasi, serta menghubungkan kinerja karyawan dengan kinerja organisasi.

c. Evaluasi strategi adalah alat utama yang digunakan manajer untuk mendapatkan informasi mengenai keberhasilan strategi yang dijalankan. Tiga aktivitas dasar evaluasi strategi adalah (1) meninjau ulang faktor eksternal dan internal yang menjadi dasar strategi saat ini, (2) mengukur kinerja, dan (3) mengambil tindakan korektif.

2.3. Konsep Pengukuran Kinerja

Ahli ilmu fisika Inggris Lord Kelvin dalam Gaspersz 2006 menulis: “Bila anda dapat mengukur apa yang anda sedang bicarakan, dan menyatakannya dalam bentuk angka-angka, maka anda mengetahui sesuatu tentang itu; tetapi apabila anda tidak dapat mengukurnya, dan apabila anda tidak dapat menyatakannya dalam bentuk angka-angka, maka pengetahuan anda adalah tidak lengkap dan tidak memuaskan”.

Pengukuran memainkan peranan penting bagi peningkatan suatu kemajuan (perubahan) ke arah yang lebih baik. Dalam manajemen modern, pengukuran terhadap fakta-fakta akan menghasilkan data, yang kemudian

apabila data itu dianalisis secara tepat akan memberikan informasi yang akurat, yang selanjutnya informasi itu akan berguna bagi peningkatan pengetahuan para manajer dalam mengambil keputusan atau tindakan manajemen untuk meningkatkan kinerja organisasi (Gaspersz, 2006).

Pengukuran kinerja memberikan suatu alat untuk menetapkan ”angka sebutan” untuk pembanding sepanjang waktu. Pengukuran kinerja merupakan suatu cara mengukur arah dan kecepatan perubahan, yang dapat diibaratkan seperti meteran pengukur kecepatan dari sebuah mobil, seperti ditunjukkan pada Gambar 1.

Gambar 1. Model pengukuran kinerja (Gaspersz, 2006)

Pada Gambar 1. menjelaskan bahwa tujuan dari pengukuran kinerja adalah untuk mengetahui sejauh mana kinerja yang telah dicapai oleh suatu organisasi, posisi perusahaan sejak sasaran ditetapkan (Baseline) hingga mencapai sasaran yang telah ditetapkan.

Terdapat dua jenis pengukuran dalam BSC, yaitu: (1) Kinerja Hasil (outcome (lagging) measurements), (2) pengendali kinerja (performance driver (leading) measurements).

Semua program BSC menggunakan ukuran-ukuran generik tertentu, yang terdiri dari : (1) perspektif finansial digunakan ukuran generik: ROI (Return on Investment) dan EVA (Economic Value Added), (2) perspektif pelanggan: kepuasan, retention, pasar, dan account share, (3) perspektif

Posisi Sekarang

Keadaan Keadaan Yang Sekarang Akan Datang Baseline Sasaran Baseline Target Kinerja Keseluruhan Pengukuran Kinerja

proses bisnis internal digunakan ukuran generik: kualitas, waktu tanggap, biaya, dan pengenalan produk baru, (4) perspektif pembelajaran dan pertumbuhan digunakan ukuran generik kepuasan karyawan dan kesediaan sistem informasi. Ukuran-ukuran generik cenderung (meskipun tidak semua) merupakan ukuran-ukuran hasil (outcome) yang merefleksikan sasaran umum banyak strategi dan struktur serupa sepanjang proses industri atau lingkup perusahaan. Ukuran-ukuran outcome generik cenderung menjadi lag indicator. Sedangkan pengendali kinerja cenderung menjadi unik untuk unit bisnis tertentu. Suatu BSC yang baik harus memiliki campuran atau kombinasi ukuran-ukuran outcome dan pengendali kinerja (Gaspersz, 2006).

Menurut Mulyadi (2007) penilaian kinerja dapat dimanfaatkan oleh manajemen untuk hal berikut :

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawannya seperti promosi, pemberhentian dan mutasi.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan menilai kinerjanya.

5. Menyediakan suatu dasar bagi distribusi penghargaan. 2.4. Konsep Balanced Scorecard

Balanced Scorecard (BSC) terdiri dari dua kata: (1) kartu skor (scorecard) dan (2) berimbang (balanced). Pada tahap eksperimen awal, BSC merupakan kartu skor yang dimanfaatkan untuk mencatat skor hasil kinerja eksekutif. Melalui kartu skor, skor yang hendak diwujudkan eksekutif di masa depan dibandingkan dengan hasil kinerja sesungguhnya. Hasil perbandingan ini dimanfaatkan untuk melakukan evaluasi atas kinerja eksekutif. Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja eksekutif diukur secara berimbang dari dua perspektif: keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern. Oleh karena eksekutif akan

dinilai kinerja mereka berdasarkan kartu skor yang dirumuskan secara berimbang, eksekutif diharapkan dapat memusatkan perhatian dan usaha mereka pada ukuran kinerja nonkeuangan dan ukuran jangka panjang (Mulyadi, 2007).

2.4.1 BSC ditinjau dari Sistem Manajemen Strategik Perusahaan.

Di dalam sistem manajemen strategik (Strategic Management System) ada 2 tahapan penting, yaitu tahapan perencanaan dan implementasi. Posisi BSC awalnya berada pada tahap implementasi saja yaitu sebagai alat ukur kinerja secara komprehensif bagi para eksekutif dan memberikan umpan balik tentang kinerja manajemen, sehingga mereka dapat mengambil keputusan atas pekerjaan yang menjadi tanggungjawabnya. Dampak dari keberhasilan penerapan BSC memicu para eksekutif untuk menggunakan BSC pada tahapan yang lebih tinggi yaitu perencanaan strategik. Mulai saat itu, BSC tidak lagi digunakan sebagai alat pengukur kinerja namun berkembang menjadi Sistem Manajemen Strategik (Mulyadi, 2007).

2.4.2 Aspek - aspek yang diukur dalam BSC

BSC memberi manajemen organisasi suatu pengetahuan, keterampilan, dan sistem yang memungkinkan karyawan dan manajemen belajar, serta berkembang terus menerus (perspektif pembelajaran dan pertumbuhan) dalam berinovasi untuk membangun kapabilitas strategik yang tepat secara efisien (perspektif proses bisnis internal) agar mampu menyerahkan nilai spesifik ke pasar (perspektif pelanggan) dan seterusnya akan mengarahkan pada nilai saham yang terus menerus meningkat (Gasperzs, 2006). Terdapat empat perspektif BSC yang dikaitkan dengan visi dan strategi organisasi, yaitu :

a. Perspektif Keuangan

Pengukuran kinerja keuangan akan menunjukkan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam sasaran secara khusus yang berhubungan dengan keuntungan terukur, pertumbuhan usaha dan nilai pemegang saham.

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu growth, sustain, dan harvest. Tiap tahapan mempunyai sasaran yang berbeda, sehingga penekanan pengukurannya berbeda.

Growth adalah tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa secara nyata memiliki potensi pertumbuhan terbaik. Dalam hal ini, manajemen terikat dengan komitmen untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan suatu produk atau jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur dan jaringan distribusi yang akan mendukung hubungan global, membina dan mengembangkan hubungan dengan pelanggan.

Dalam tahap pertumbuhan, perusahaan biasanya beroperasi dengan arus kas negatif dengan tingkat pengembalian modal rendah. Dengan demikian, tolak ukur kinerja yang cocok dalam tahap ini adalah tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan.

Sustain adalah tahap kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Dalam tahap ini, perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya jika mungkin. Investasi yang dilakukan umumnya diarahkan untuk menghilangkan bottleneck, mengembangkan kapasitas dan meningkatkan perbaikan operasional secara konsisten. Sasaran keuangan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan.

Harvest adalah tahapan ketiga dimana perusahaan benar-benar memanen atau menuai hasil investasi di tahap-tahap sebelumnya. Tidak ada lagi investasi besar, baik investasi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan utama dalam tahap ini adalah

tolok ukur yang memaksimumkan arus kas masuk dan pengurangan modal kerja.

b. Perspektif Pelanggan

Filosofi manajemen terkini telah menunjukkan peningkatan pengakuan atas pentingnya fokus pelanggan dan kepuasan pelanggan. Perspektif ini merupakan leading indicator. Jadi, jika pelanggan tidak puas akan mencari produsen lain yang sesuai dengan kebutuhannya. Kinerja yang buruk dari perspektif ini akan menurunkan jumlah pelanggan di masa depan, meskipun saat ini kinerja keuangan terlihat baik.

c. Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis value-chain, yaitu manajemen mengidentifikasi proses internal bisnis kritis yang harus diunggulkan perusahaan. Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnisnya berjalan dan apakah produk dan atau jasanya sesuai dengan spesifikasi pelanggan. Perspektif ini harus didesain dengan hati-hati untuk mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan luar. Kaplan (2000) membagi proses bisnis internal atas hal berikut : 1) Proses inovasi

Dalam proses ini unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan produk dan jasa yang dibutuhkan. Proses inovasi dalam perusahaan biasanya dilakukan oleh bagian research and development, sehingga setiap keputusan pengeluaran suatu produk ke pasar telah memenuhi syarat-syarat pemasaran dan dapat dikomersialkan (didasarkan pada kebutuhan pasar). Aktivitas research and development ini merupakan aktivitas penting dalam menentukan kesuksesan perusahaan, terutama untuk jangka panjang.

2) Proses operasi

Proses operasi adalah proses untuk membuat dan menyampaikan produk atau jasa. Aktivitas di dalam proses operasi terbagi kedalam dua bagian, yaitu : (1) proses pembuatan produk dan (2) proses penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait dalam proses operasi dikelompokkan pada waktu, mutu dan biaya.

3) Proses pelayanan purna jual

Proses ini merupakan jasa pelayanan pada pelanggan setelah produk atau jasa tersebut dilakukan. Aktivitas yang terjadi dalam tahapan ini, misalnya penanganan garansi dan perbaikan penanganan atas barang rusak dan yang dikembalikan, serta pemrosesan pembayaran pelanggan. Perusahaan dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan pelanggan seperti yang dilakukan pada proses operasi. Untuk siklus waktu, perusahaan dapat menggunakan pengukuran waktu dari saat keluhan pelanggan diterima hingga keluhan tersebut diselesaikan.

d. Perspektif Pembelajaran dan Pertumbuhan

Proses pembelajaran dan pertumbuhan ini bersumber dari faktor sumber daya manusia, sistem dan prosedur organisasi. Termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi. Dalam organisasi knowledge-worker, manusia adalah sumber daya utama.

Dalam berbagai kasus, perspektif pembelajaran dan pertumbuhan merupakan fondasi keberhasilan bagi knowledge-worker organization dengan tetap memperhatikan faktor sistem dan organisasi. Hasil dari pengukuran ketiga perspektif sebelumnya biasanya akan menunjukkan kesenjangan yang besar antara kemampuan orang, sistem, dan prosedur yang ada saat ini dengan yang dibutuhkan untuk mencapai kinerja yang diinginkan. Itulah

alasan mengapa perusahaan harus melakukan investasi diketiga faktor tersebut untuk mendorong perusahaan menjadi sebuah organisasi pembelajar.

Dalam perspektif ini, perusahaan dapat melihat tolok ukur berikut : 1) Employee capabilities (Kemampuan karyawan)

Salah satu perubahan yang dramatis dalam pemikiran manajemen selama lima belas tahun terakhir ini adalah peran para pegawai di organisasi. Faktanya, tidak ada yang lebih baik bagi transformasi revolusioner dari pemikiran era industrial ke era informasi ketimbang filosofi manajemen baru, yaitu bagaimana para pegawai menyumbangkan segenap kemampuannya untuk organisasi. Untuk itu, perencanaan dan upaya implementasi reskilling pegawai yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organisasi.

2) Information system capabilities (Kemampuan sistem informasi) Meski motivasi dan keahlian pegawai telah mendukung pencapaian tujuan-tujuan perusahaan, masih diperlukan informasi-informasi yang terbaik. Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan manajemen dan pegawai atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik-baiknya.

3) Motivation, empowerment, and alligment (Motivasi, pemberian wewenang dan pembatasan wewenang karyawan)

Perspektif ini penting untuk menjamin adanya proses yang berkesinambungan terhadap upaya pemberian motivasi dan inisiatif yang sebesar-besarnya bagi pegawai. Paradigma manajemen terbaru menjelaskan bahwa proses pembelajaran sangat penting bagi pegawai untuk melakukan trial and error, sehingga turbulensi lingkungan sama-sama dicoba dan dikenali tidak saja oleh jenjang manajemen strategis tetapi juga oleh segenap pegawai didalam organisasi sesuai kompetensinya masing-masing. Upaya itu perlu dukungan motivasi yang besar

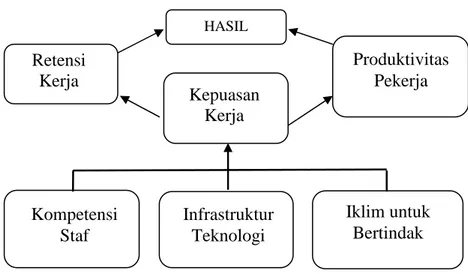

dan pemberdayaan pegawai berupa delegasi wewenang yang memadai untuk mengambil keputusan. Tentu, itu semua tetap dibarengi dengan upaya penyesuaian yang terus menerus sejalan dengan tujuan organisasi. Sebagian besar perusahaan menetapkan tujuan pekerja yang ditarik dari tiga pengukuran utama yang berlaku umum (Gambar 2.). Ketiga ukuran ini kemudian ditambah juga dengan faktor pendorong yang dapat disesuaikan dengan situasi tertentu. Tiga pengukuran tersebut adalah kepuasan pekerja, retensi pekerja dan produktivitas pekerja. Dalam pengukuran ini, tujuan kepuasan pekerja umumnya dipandang sebagai pendorong kedua pengukuran lainnya, retensi pekerja dan produktivitas pekerja. Kepuasan pekerja dipengaruhi oleh kompetensi staf, infrastruktur teknologi dan iklim untuk bertindak.

Gambar 2. Kerangka kerja perspektif pembelajaran dan pertumbuhan (Kaplan, 2000)

2.4.3 Keunggulan BSC

Balanced Scorecard mempunyai beberapa keunggulan diantaranya: a. Komprehensif

Sebelum konsep BSC lahir, perusahaan beranggapan bahwa perspektif keuangan adalah perspektif yang paling tepat untuk mengukur kinerja perusahaan. Setelah BSC berhasil diterapkan, para

Iklim untuk Bertindak Kompetensi Staf Infrastruktur Teknologi Produktivitas Pekerja HASIL Retensi Kerja Kepuasan Kerja

eksekutif perusahaan baru menyadari bahwa perspektif keuangan sesungguhnya merupakan hasil dari 3 perspektif lainnya yaitu pelanggan, proses bisnis dan pembelajaran pertumbuhan. Pengukuran yang lebih holistik, luas dan menyeluruh (komprehensif) ini berdampak bagi perusahaan untuk lebih bijak dalam memilih strategi korporat dan memampukan perusahaan untuk memasuki arena bisnis yang kompleks (Mulyadi, 2007).

b. Koheran

Di dalam BSC dikenal istilah hubungan sebab akibat. Setiap perspektif (keuangan, pelanggan, proses bisnis, dan pembelajaran-pertumbuhan) mempunyai suatu sasaran strategik yang mungkin jumlahnya lebih dari satu. Sasaran strategik untuk setiap perspektif harus dapat dijelaskan hubungan sebab akibatnya, sebagai contoh pertumbuhan Return on Investment (ROI) ditentukan oleh meningkatnya kualitas pelayanan kepada pelanggan, pelayanan kepada pelanggan dapat ditingkatkan karena perusahaan menerapkan teknologi informasi yang tepat guna dan keberhasilan penerapan teknologi informasi didukung oleh kompetensi dan komitmen dari karyawan. Hubungan sebab akibat ini disebut koheren, kalau disimpulkan semua sasaran strategik yang terjadi di perusahaan harus dijelaskan. Sebagai contoh mengapa loyalitas pelanggan menurun, mengapa produk perusahaan menurun, mengapa komitmen karyawan menurun dan sebagainya (Mulyadi, 2007).

c. Seimbang

Keseimbangan sasaran strategis yang dihasilkan dalam 4 perspektif meliputi jangka pendek dan panjang yang berfokus pada faktor internal dan eksternal. Keseimbangan dalam BSC juga tercermin dengan selarasnya scorecard personal staf dengan scorecard perusahaan sehingga setiap personal yang ada di dalam perusahaan bertanggungjawab untuk memajukan perusahaan (Mulyadi, 2007). Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan kinerja keuangan

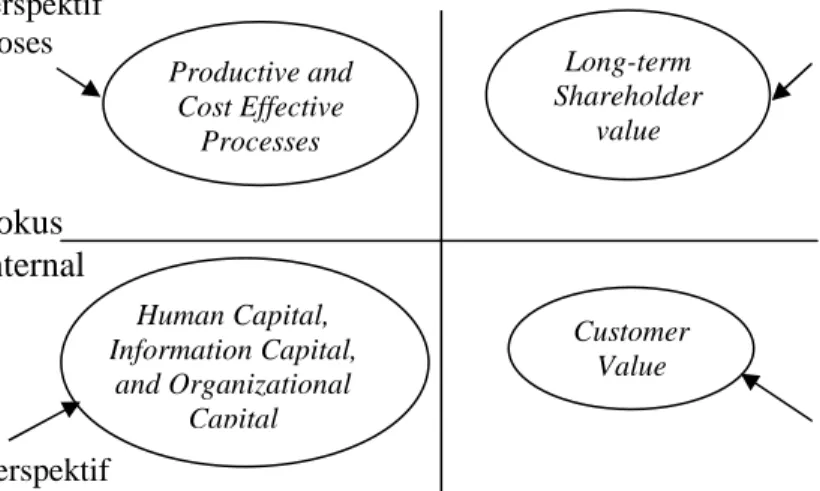

berkesinambungan. Keseimbangan yang perlu diusahakan dalam menetapkan sasaran-sasaran strategi di keempat perspektif dapat dilihat pada Gambar 3.

Gambar 3. Keseimbangan sasaran strategik dalam BSC (Mulyadi, 2007)

Pada Gambar 3 terlihat dua garis pemisah keseimbangan: garis vertikal dan garis horisontal. Garis vertikal digunakan untuk mengukur keseimbangan antara pemusatan ke dalam (internal focus) dan pemusatan ke luar (external focus). Sasaran strategik yang lebih difokuskan ke perspektif proses dan perspektif pertumbuhan dan pembelajaran disebut terlalu berfokus ke intern, yang mengakibatkan perspektif keuangan dan pelanggan terabaikan. Hal ini akan mempengaruhi kepuasan pelanggan dan pemegang saham, sehingga dapat mempengaruhi kemampuan perusahaan dalam menghasilkan kinerja keuangan dalam jangka panjang. Sasaran strategik yang lebih difokuskan ke perspektif keuangan dan perspektif pelanggan disebut terlalu berfokus ke ekstern, yang mengakibatkan perspektif proses dan perspekif pertumbuhan dan pembelajaran terabaikan.

Garis horisontal digunakan untuk mengukur keseimbangan antara pemusatan ke proses (process centric) dan pemusatan ke orang (people centric). Sasaran strategik yang lebih difokuskan ke

Perspektif pertumbuhan dan pembelajaran Fokus eksternal Productive and Cost Effective Processes Customer Value Human Capital, Information Capital, and Organizational Capital Long-term Shareholder value Pespsektif keuangan Perspektif proses Fokus internal Perspektif pelanggan Process-Centric People-Centric

perspektif pertumbuhan dan pembelajaran dan perspektif pelanggan disebut terlalu berfokus ke orang (people centric), yang mengakibatkan perspektif proses dan perspektif keuangan menjadi terabaikan. Sasaran strategik yang lebih difokuskan ke perspektif keuangan dan perspektif proses disebut terlalu berfokus ke proses (process centric), yang mengakibatkan perspektif pelanggan dan perspektif pertumbuhan dan pembelajaran menjadi terabaikan. Hal ini akan mempengaruhi kemampuan perusahaan dalam menghasilkan kinerja keuangan dalam jangka panjang (Mulyadi, 2007)

d. Terukur

Dasar pemikiran bahwa setiap perspektif dapat diukur adalah adanya keyakinan bahwa ‘if we can measure it, we can manage it, if we can manage it, we can achieve it’. Sasaran strategik yang sulit diukur seperti pada perspektif pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan dengan menggunakan BSC dapat dikelola sehingga dapat diwujudkan (Mulyadi, 2007)

2.5. Penelitian Terdahulu

Ferianti (2007) melakukan penelitian mengenai pengendalian kinerja pada kemitraan Bank Bukopin dan koperasi dengan Balanced Scorecard. Dalam penelitian tersebut, data yang telah diperoleh diolah dan dianalisis dengan menggunakan metode analisis IFE dan EFE, pendekatan deskriptif evaluatif dan pendekatan kuantitatif.

Choeriah (2008) melakukan penelitian mengenai pengukuran kinerja pada PT. Bank Negara Indonesia (Persero) Tbk cabang Bogor dengan pendekatan Balanced Scorecard. Hasil penelitian menyimpulkan bahwa secara keseluruhan kinerja BNI cabang Bogor pada tahun 2007 termasuk dalam kategori baik dengan total score kinerja dari seluruh perspektif sebesar 84,63 persen. Pencapaian hasil akhir ini sangat dipengaruhi oleh kontribusi dari kinerja perspektif pelanggan yang memberikan kontribusi terbesar.

Agustina (2008) dengan judul skripsi ”Perancangan Strategi dengan Perspektif Balanced Scorecard pada BRI Kantor Cabang Garut”. Penelitian

ini berkaitan dengan penarikan inisiatif strategi dengan cara melihat kondisi internal dan eksternal BRI Kanca Garut, membuat peta strategi BSC yang sesuai dengan visi, misi, aspek internal dan eksternal perusahaan. Alat analisis yang digunakan dalam penelitian ini adalah Important Performance Analysis (IPA), Customer Satisfaction Indeks (CSI), Internal Factors Evaluation (IFE), External Factors Evaluation (EFE), Balanced Scorecard dan Analitical Hierarchi Process (AHP).

Perbedaan penelitian kali ini dengan penelitian di atas adalah penelitian kali ini pengukuran kinerja koperasi persusuan sedangkan penelitian di atas pada organisasi bisnis dan koperasi listrik.