5

Generalized

Linear Model

Estimasi Loss Reserve Incurred But Not Reported

(IBNR) dengan General Linear Model Menggunakan

Gauss Markov

Elsa Emeliana

1,a), Lienda Noviyanti

2, b), Achmad Zanbar Soleh

2, c)1Mahasiswa Statistika Terapan, Universitas Padjadjaran 2Dosen Statistika Terapan, Universitas Padjadjaran

ABSTRAK

Perusahaan asuransi dituntut harus menyediakan dana yang digunakan untuk membayar uang pertanggungan kerugian yang disebut sebagai loss reserve. Jika loss reserve tidak dapat dipersiapkan atau diestimasi maka apabila suatu saat terjadi klaim akan berpengaruh terhadap pembayaran klaim, seperti keterlambatan bahkan ketidaksanggupan membayar klaim. Perusahaan harus memperhitungkan cadangan klaim peristiwa yang sudah terjadi tetapi belum dilaporkan ke pihak perusahaan asuransi (IBNR). GLM merupakan model stokastik yang erat hubungannya dengan proses mencadangkan klaim stokastik. GLM merupakan bentuk umum dari regresi linier yang dapat digunakan untuk memodelkan IBNR dilengkapi dengan standar errornya. Dalam proses estimasi loss reserve dengan GLM digunakan estimator Gauss Markov. Gauss Markov merupakan estimator yang bersifat Best Linear Unbiased Estimator (BLUE). Sehingga, dalam makalah ini untuk mengestimasi loss reserve akan digunakan estimator Gauss Markov dengan GLM sebagai pendekatan terhadap additive model.

Kata kunci : Loss Reserve, IBNR, Generalized Linear Model, Gauss Markov

1. PENDAHULUAN

Manusia selalu menghadapi ketidakpastian yang dapat menimbulkan kerugian. Mulai dari risiko kehilangan aset atau harta, risiko sakit, cacat total hingga risiko kehilangan jiwa atau meninggal. Ketidakpastian akan terjadinya peristiwa tersebut dapat terjadi pada siapa saja dan kapan saja. Hal tersebut menimbulkan kerugian ekonomis sehingga dibutuhkan suatu cara untuk mengantisipasi risiko tersebut. Salah satu cara untuk antisipasi risiko tersebut yaitu dengan mengalihkan/transfer risiko kepada pihak lain yaitu perusahaan asuransi.

Tertanggung akan mendapat ganti rugi/klaim dari perusahaan asuransi sesuai perjanjian/kontrak yang telah disepakati oleh kedua belah pihak, apabila terjadi hal-hal yang termasuk dalam kesepakatan. Oleh karena itu perusahaan asuransi dituntut harus menyediakan dana yang digunakan untuk membayar uang pertanggungan kerugian yang disebut sebagai loss reserve, sehingga perusahaan asuransi dapat memberikan manfaat sesuai dengan perjanjian pada polis asuransi.

Loss reserve memiliki pengaruh terhadap pembayaran klaim. Jika loss reserve tidak dapat dipersiapkan atau diestimasi maka apabila suatu saat terjadi klaim akan berpengaruh terhadap pembayaran klaim, seperti keterlambatan bahkan ketidaksanggupan membayar klaim. Dalam Peraturan Pemerintah Nomor 73 (1a) tahun 1992 disebutkan bahwa setiap perusahaan asuransi dan reasuransi harus membentuk cadangan teknis asuransi sesuai dengan jenis asuransi yang diselenggarakan.

Perusahaan harus memperhitungkan cadangan klaim peristiwa yang sudah terjadi tetapi belum dilaporkan ke pihak perusahaan asuransi (Incurred But Not Reported/IBNR). Untuk memodelkan situasi tersebut digunakan matriks segitiga (run-off triangle) yang berisikan jumlah kerugian pada periode tertentu dengan periode penyelesaian klaim. Dalam mengestimasi loss reserve ingin diketahui seberapa baik model yang digunakan dalam memprediksi hasil dari data yang bersifat variabel acak. Oleh karena itu, dibutuhkan model stokastik dalam mengestimasi loss reserve. Selain itu, keuntungan utama dari model stokastik adalah tersedianya ukuran ketepatan dalam mengestimasi cadangan.

General Linear Model (GLM) merupakan model stokastik yang erat hubungannya dengan proses mencadangkan klaim stokastik. GLM memiliki bentuk umum yang sama dengan regresi linier dan dapat digunakan untuk memodelkan IBNR dilengkapi dengan standar errornya. Estimator yang akan digunakan adalah Gauss Markov. Gauss Markov merupakan estimator yang bersifat Best Linear Unbiased Estimator (BLUE). Dalam penelitian ini, estimasi Gauss Markov pada GLM akan digunakan sebagai pendekatan umum terhadap additive model.

2. METODE PENELITIAN

Struktur Data

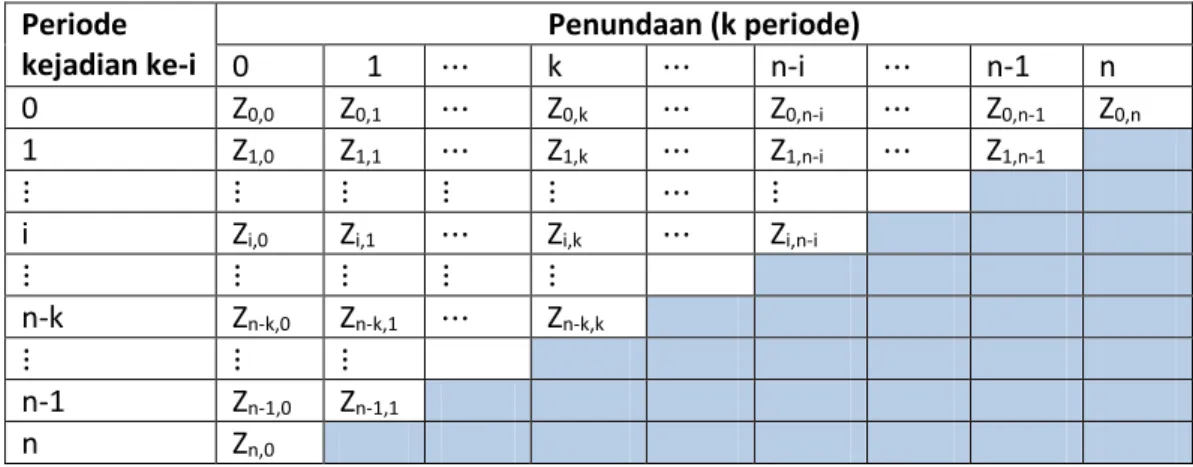

Apabila kejadian klaim dan penyelesaian klaim waktunya tidak sama maka penyajian data klaim akan berupa matriks yang terdiri dari kolom sebagai periode waktu kejadian dan baris sebagai periode waktu penyelesaian. Matriks yang biasa disebut dengan run-off triangle ini memuat gambaran data klaim keseluruhan (aggregate) dari setiap periodenya, dan merupakan ringkasan dari suatu kumpulan data klaim-klaim individu (Antonio et al.).

Misalkan Zi,k menyatakan peubah acak besarnya klaim dalam bentuk incremental loss untuk

klaim-klaim yang terjadi pada periode kejadian i dan penyelesaiannya ditunda k periode, dengan 0 ≤ k ≤ n (k merupakan periode waktu penundaan), dan 0 ≤ i ≤ n (i merupakan periode waktu kejadian).

Tabel 1. Run-Off Triangle Incremental loss

Periode

kejadian ke-i

Penundaan (k periode)

0

1

⋯

k

⋯

n-i

⋯

n-1

n

0

Z

0,0Z

0,1⋯

Z

0,k⋯

Z

0,n-i⋯

Z

0,n-1Z

0,n1

Z

1,0Z

1,1⋯

Z

1,k⋯

Z

1,n-i⋯

Z

1,n-1⋮

⋮

⋮

⋮

⋮

⋯

⋮

i

Z

i,0Z

i,1⋯

Z

i,k⋯

Z

i,n-i⋮

⋮

⋮

⋮

⋮

n-k

Z

n-k,0Z

n-k,1⋯

Z

n-k,k⋮

⋮

⋮

n-1

Z

n-1,0Z

n-1,1n

Z

n,0Misalnya pada tabel di atas terdapat Z_1,1 yang artinya adalah besar incremental loss yang

terdapat pada klaim ke-1 dan periode penyelesaian klaim ke-1 (satu semester berikutnya).

2.1 Estimasi Parameter pada GLM menggunakan Gauss Markov

Pada penelitian ini estimasi loss reserve dengan model stokastik yaitu khusus untuk kasus General Linear Model dengan random vector 𝑿 sebagai berikut :

𝑿 = (𝑿1 𝑿2)

𝑿1 merupakan data yang terobservasi dan 𝑿2 merupakan data yang tidak terobservasi .

2.1.1 General Linear Model (GLM)

Dalam GLM terdapat matriks 𝑨1 dan 𝑨2 dan sebuah vector parameter 𝛽 yang tidak diketahui sehingga :

𝐸 [(𝑿1 𝑿2)] = (

𝑨1 𝑨2) 𝛽

Dimana , 𝑨1 mempunyai full column rank dan var [𝑿1] dapat diinverskan.

Dalam GLM tersebut, tidak hanya mengestimasi vector parameter β tetapi juga memprediksi random vector 𝑿2 yaitu data yang tidak terobservasi. Matriks 𝑨1 dan 𝑨2 disebut design matriks dari GLM. Mengikuti gagasan Hamer [1] , cara terbaik untuk mengestimasi vector parameter β dan random vector 𝑿2 secara simultan adalah dengan memprediksi target quantity 𝑻 dengan persamaan sebagai berikut :

𝑻 = 𝑪0 𝛽 + 𝑪1 𝑿1+ 𝑪2 𝑿2

Dengan matriks 𝑪0, 𝑪1 dan 𝑪2 merupakan dimensi yang sesuai dengan kombinasi linear 𝑿1 dan 𝑿2. Karena hanya 𝑿1 yang dapat diamati, maka random variable 𝑻̂ yang merupakan transformasi dari 𝑿1 (yang dapat diukur) dikatakan predictor dari 𝑇. Prediktor 𝑻̂ dikatakan predictor yang sesuai untuk 𝑇 jika terdapat matriks 𝑸 yang memenuhi

𝑻̂ = 𝑸𝑿1

2.2 Estimator Gauss Markov

Berdasarkan teorema Gauss Markov, maka terdapat predictor Gauss Markov 𝑇𝐺𝑀 dari 𝑇 yaitu : 𝑻𝐺𝑀= 𝑪 0 𝛽∗+ 𝑪1 𝑿1+ 𝑪2 𝑿2∗ Dengan : 𝛽∗∶= (𝑨 1′ 𝚺11−1𝑨1) −1 𝑨1′𝚺11−1𝑿1 𝑿2∗∶= 𝑨2𝛽∗+ 𝚺21𝚺11−1(𝑿1− 𝑨1𝛽∗ dan 𝑣𝑎𝑟 [𝑻𝐺𝑀− 𝑻] = 𝑲 𝑣𝑎𝑟[𝛽∗] 𝑲 + 𝑪 2 (𝚺22− 𝚺21𝚺11−1𝚺12)𝑪2′ 𝑑𝑒𝑛𝑔𝑎𝑛, 𝑲 ∶= 𝑪0+ 𝑪2 𝑨2− 𝑪2 𝚺21𝚺11−1𝑪2′ 𝑑𝑎𝑛 𝑣𝑎𝑟[𝛽∗] = (𝑨 1′𝚺11−1𝑨1)−1 Sehingga estimator Gauss Markov 𝛽𝐺𝑀 dari 𝛽 adalah

𝛽𝐺𝑀∶= (𝑨 1′ 𝚺11−1𝑨1) −1 𝑨1′𝚺11−1𝑿1 , dan 𝑣𝑎𝑟[𝛽𝐺𝑀] = (𝑨 1′𝚺11−1𝑨1)−1 2.3.1 Additive Model

Terdapat parameter yang diketahui 𝑣𝑖∈ (0, ∞) dengan 𝑖 ∈ 0,1, … , 𝑛 dan 𝜎𝑘2∈ (0, ∞) serta parameter yang tidak diketahui 𝜁𝑘 ∈ ℝ dengan 𝑘 ∈ 0,1, … , 𝑛 sehingga:

𝐸(𝑍𝑖,𝑘) = 𝑣𝑖𝜁𝑘 𝑣𝑖 menyatakan total premium income untuk setiap periode klaim ke-i.

Teorema : Additive Model adalah model linear.

2.4 Estimasi Parameter berdasarkan parameter vector Gauss Markov

Untuk mengestimasi parameter pada additive model berdasarkan parameter vector Gauss Markov digunakan persamaan sebagai berikut :

𝜁𝑘𝐺𝑀=

∑𝑛−𝑘𝑖=0 𝑍𝑖,𝑘 ∑𝑛−𝑘𝑖=0𝑣𝑖

(1)

Dimana : vi adalah total premi pada periode kejadian klaim dan Zi,k (untuk setiap i= 0,1, 2, ..., n dan k

=0, 1, 2, ...., n) menyatakan Incremental Loss untuk setiap klaim yang telah dibayarkan berdasarkan periode klaim ke-i dan periode penundaan ke-k.

2.4.1 Prediksi Incremental Loss dengan Gauss Markov

Dalam memprediki incremental loss pada matriks segitiga bawah (future triangle) dengan Gauss Markov pada additive model adalah sebagai berikut :

𝑍𝑖,𝑘𝐺𝑀= 𝑣𝑖𝜁𝑘𝐺𝑀 (2)

\

2.5 Estimasi Loss Reserve

Dalam memprediksi Loss Reserve pada additive model dengan Gauss Markov berdasarkan metode pengumpulan accident year yaitu digunakan persamaan berikut :

𝑅𝑖𝐺𝑀= 𝑣𝑖 ∑ 𝜁𝑘𝐺𝑀 𝑛

𝑘=𝑛−𝑖+1

(3) Dan total loss reserve digunakan persamaan berikut :

𝑅𝐺𝑀= ∑ ( ∑ 𝑣 𝑖 𝑛 𝑘=𝑛−𝑖+1 ) 𝑛 𝑘=1 𝜁𝑘𝐺𝑀

2.6 Estimasi Standar Error dengan Gauss Markov

Pada additive model varians dapat dihitung dengan 𝜖 0,1, … , 𝑛 − 1 , dengan persamaan sebagai berikut : 𝜎̂𝑘2∶= 1 𝑛 − 𝑘∑(𝑍𝑖,𝑘− 𝑣𝑖 𝜁𝑘 𝐺𝑀)2 𝑛−𝑘 𝑖=0 𝜎̂𝑘2Merupakan estimator tak bias dari 𝜎𝑘2.

Mean Square Error (MSE) dapat dihitung dengan persamaan sebagai berikut : 𝑀𝑆𝐸 = 𝐸 [(𝑅𝑖𝐺𝑀− 𝑅𝑖) 2 ] = 𝑣𝑖2 ∑ 𝑣𝑎𝑟 [𝜁𝑘𝐺𝑀] + 𝑛 𝑘=𝑛−𝑖+1 ∑ 𝜎̂𝑘2 𝑛 𝑘=𝑛−𝑖+1 untuk i = 1,2, … , n

Sehingga , standar errornya adalah

𝑆𝐸 = √𝑀𝑆𝐸 (4)

3.HASIL DAN PEMBAHASAN

Data yang digunakan adalah data IBNR dan premi PT Asuransi X di Jakarta tahun 2014-2016. Dalam proses perhitungannya, estimasi loss reserve IBNR menggunakan data besar klaim yang dicatat berdasarkan periode semesteran pelaporan klaim ke-i dan periode penyelesaian klaim ke- k selama Januari 2014 – Desember 2016 yang akan membentuk matriks segitiga (run-off triangle). Berikut matriks run-off triangle beserta premi periode Januari 2014 – Desember 2016 :

Periode klaim

ke-

Periode penyelesaian klaim ke- earned premium 0 1 2 3 4 5 0 166710240 711665278 95747433 9932930 2846700 1041000 757080 1 1066520013 4196220098 669424942 33020850 6417012 105410000 2 166710240 5370360858 790093953 50841600 16611000 3 2626983828 1.2784E+10 2437998734 53576200 4 1299197623 7625631766 2363605790 5 203086723 5418337115

Misalnya untuk menentukan segitiga atas (upper triangle), terdapat tiga klaim yang dilaporkan pada periode pelaporan klaim ke-0 (Januari - Juni 2014) dan dibayarkan pada periode penundaan ke-0 (Januari - Juni 2014) dengan besar klaim yaitu Rp. 489.162.168,00, Rp. 157.065.587,00, dan Rp. 65.437.523,00. Maka besarnya incremental loss yang dicatat pada periode pelaporan ke-0 (bulan Januari - Juni 2014) dan periode penundaan ke-0 (bulan Januari - Juni 2014) yang dinotasikan 𝑍0,0 adalah akumulasi dari ketiga besar klaim tersebut yaitu:

𝑍0,0 = Rp. 489.162.168,00+ Rp. 157.065.587,00+ Rp. 65.437.523,00 = Rp. 711.665.278,00

3.1Estimasi Parameter 𝜻𝒌𝑮𝑴

Langkah awal dalam mengestimasi loss reserve pada additive model yaitu dengan menentukan parameternya berdasarkan persamaan (1) , dan diperoleh hasil sebagai berikut :

Periode Penyelesaian Klaim ke-k

0 1 2 3 4 5

ζ 6.53 1.193527 0.036597 0.018483 0.086319 0.004541 Tabel 2. Nilai parameter 𝜁𝑘𝐺𝑀

3.2Prediksi Incremental Loss

Setelah nilai parameter 𝜁𝑘𝐺𝑀 diketahui, maka selanjutnya dapat diprediksi nilai Incremental Loss berdasarkan persamaan (2), dan diperoleh hasil sebagai berikut :

Diperoleh estimasi future triangle (yang berwarna merah) seperti di atas. Misalnya estimasi besar incremental loss pada periode pelaporan ke-1 (bulan Juli - Desember 2014) dan periode penundaan ke-5 (bulan Juli - Desember 2016) adalah sebesar Rp 4.843.380,00.

Periode Klaim

ke-

Periode Penyelesaian Klaim ke- earned premium (vi) 0 1 2 3 4 5 0 166710240 711665278 95747433 9932930 2846700 1041000 757080 1 1066520013 4196220098 669424942 33020850 6417012 105410000 4843380 2 166710240 5370360858 790093953 50841600 16611000 14390234 757080 3 2626983828 1.2784E+10 2437998734 53576200 48553813.8 226758186 11929903 4 1299197623 7625631766 2363605790 47546165 24012709.5 112145227 5900037 5 203086723 5418337115 242389507 7432275.6 3753595.6 17530210 922276.3

3.3 Estimasi Loss Reserve

Berdasarkan persamaan (3), maka diperoleh estimasi loss reserve sebagai berikut : Periode Klaim ke- Loss Reserve

1 4843380 2 15147314 3 287241903 4 189604137 5 272027864 Total 768864597

Tabel 3 Estimasi Loss Reserve

Berdasarkan tabel di atas, maka diperoleh estimasi total loss reserve IBNR adalah sebesar Rp. 768.864.597,00 yang artinya perusahaan harus mempersiapkan dana sebesar Rp. 768.864.597,00 untuk besar klaim yang belum terbayarkan pada periode pelaporan klaim ke-1 sampai ke-5.

4. KESIMPULAN

Estimasi total loss reserve IBNR adalah sebesar Rp. 768.864.597,00 yang artinya perusahaan harus mempersiapkan dana sebesar Rp. 768.864.597,00 untuk besar klaim yang belum terbayarkan pada periode pelaporan klaim yaitu semester 6 (Januari-Juni 2017).

5. DAFTAR PUSTAKA

[1] Ludwig,A.,Schmidt.K.D. 2010. Gauss Markov Prediction in a Linear Model. Technische Universitat Dresden.

[2] Schmidt,K.D. 2010. Linear Models in Loss Reserving. Technische Universitat Dresden.

[3] Schmidt,K.D. 2006. Optimal and Additive Loss Reserving for dependent Lines of Business. Technische Universitat Dresden.

[4] Antonio K, J Beirlant, T Hoedemakers, R Verlaaks. 2006. Lognormal Mixed Models For Reported Claims Reserves. North American Actuarial Journal.

[5] Mutaqin A.K. 2009. Penaksiran Distribusi Outstanding Claims Liability Menggunakan Compound Distribution. Statistika, Vol. 9 No. 2, 115 – 121.

[6] Rencher.A.C, Schaalje.G.B.2007.Linear Models in Statistics. Department of Statistics, Brigham Young University, Provo, Utah.