ANALISIS DAN PERANCANGAN SISTEM INFORMASI

AKUNTANSI PENERIMAAN KAS PADA BENGKEL INTAN

MULIA MOTOR

FAUZIAH KHAIRUNNISA

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2012

E-mail: fauziah_khairunnisa@yahoo.co.id

Pembimbing: Dr. Imam Subaweh, SE., AK., MM

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui bagaimana sistem informasi penerimaan kas yang sedang berjalan pada Bengkel Intan Mulia Motor, mengetahui apakah sistem penerimaan kas tersebut sudah berjalan dengan efektif, dan membuat bagaimana alternatif perancangan sistem penerimaan kas yang diusulkan penulis. Data yang digunakan merupakan data kualitatif yang diperoleh langsung dari pihak bengkel berupa prosedur penerimaan kas. Alat perancangan ini menggunakan Data Flow Diagram (DFD), Entity Relationship Diagram (ERD), dan Normalisasi. Kemudian akan dilanjutkan dengan perancangan database, input dan output. Berdasarkan hasil penelitian penulis menemukan bahwa prosedur sistem penerimaan kas bengkel tersebut belum berjalan dengan efektif, hal ini disebabkan karena adanya kerangkapan tugas dan tanggung jawab dalam fungsi-fungsi yang terkait. Selain itu juga terdapat kekurangan dan kelemahan pada dokumen yang digunakan, pencatatan transaksi penerimaan kas, dan laporan yang dihasilkan masih dilakukan secara manual. Kelemahan tersebut dapat memicu terjadinya kecurangan dan manipulasi data yang mungkin saja dilakukan oleh karyawan. Penulis menyarankan agar sebaiknya perusahaan memperbaiki pengarsipan dokumen pada

masing-masing fungsi yang terkait, mencetak dokumen yang dibutuhkan, dan menghasilkan laporan yang sesuai dalam sistem penerimaan kas. Selain itu penulis juga menyarankan untuk menggunakan sistem informasi akuntansi yang terkomputerisasi agar sistem tersebut dapat berjalan lebih efektif.

Kata Kunci: Analisis, Perancangan, Sistem Informasi Akuntansi, Penerimaan Kas.

ABSTRACT

This study aims to determine how the information system of cash receipts that are running on Intan Mulia Motor Repair, knowing whether the cash receipt system is already operating effectively, and make what cash receipts system design alternatives are proposed authors. The data used is the qualitative data obtained directly from the workshop in the form of cash receipts procedures. This design tool using Data Flow Diagrams (DFD), Entity Relationship Diagram (ERD), and normalization. It will then proceed with database design, input and output. Based on the results of the study authors found that the cash receipt system repair procedure has not been carried out effectively, it is due to kerangkapan duties and responsibilities related functions. There are also flaws and weaknesses in the documents used, the recording of cash receipts transactions, and reports generated are still done manually. The vulnerability can be triggered fraud and manipulation of data that may be performed by employees. The authors suggested that the company should improve the archiving of documents for each related functions, print documents needed, and generate the appropriate reports in a system of cash receipts. Moreover, I also recommend using a computerized accounting information system so that the system can be run more effectively.

PENDAHULUAN

Pesatnya perkembangan dunia perekonomian, berpengaruh pula pada perkembangan teknologi informasi yang semakin pesat, membuat perubahan lingkungan bisnis dalam usaha menjadi semakin tidak terduga. Karena tuntutan perkembangan zaman kebutuhan akan informasi yang akurat, tepat waktu, dan relevan menjadi suatu keharusan bagi setiap perusahaan. Oleh karena itu informasi yang dibutuhkan oleh para pembuat keputusan, bukan hanya kebutuhan informasi akuntansi standar seperti laporan keuangan saja tetapi cenderung lebih banyak ke arah informasi khusus dan spesifik untuk tujuan tertentu, yang lebih sering disebut informasi manajemen. Untuk itu diperlukan sistem informasi yang baik agar dapat menghasilkan informasi yang baik dan berkualitas, sehingga secara tidak langsung meningkatkan kinerja perusahaan dalam mencapai tujuan akhir perusahaan.

Untuk itu sistem informasi pada setiap perusahaan harus dibangun sesuai dengan kebutuhan usaha dan kegiatan bisnis yang dilakukan oleh setiap perusahaan. Mengingat begitu pentingnya penerapan sistem informasi akuntansi dalam suatu perusahaan, maka setiap perusahaan dituntut untuk menerapkan Sistem Informasi Akuntansi yang sesuai dengan kondisi masing-masing perusahaan. Salah satu sistem yang digunakan oleh perusahaan adalah Sistem Akuntansi Penerimaan Kas.

Hal ini disebabkan bahwa Sistem Informasi Akuntansi sebagai organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi yang dibutuhkan manajemen. Sistem informasi akuntansi pada perusahaan dibangun dengan tujuan utama untuk mengolah data keuangan yang berasal dari berbagai sumber menjadi informasi yang diperlukan oleh berbagai macam pemakai baik internal maupun eksternal.

Peranan sistem akuntansi sangat besar bagi perusahaan, karena merubah dari pencatatan yang manual ke pencatatan yang berupa bagan alur flowchart. Sistem akuntansi hampir mewakili semua informasi yang ada selama perusahaan tersebut

berjalan. Penggunaan bagan alur berupa flowchart untuk merancang sistem informasi sangat diperlukan sebagai dasar pengambilan keputusan.

Hal itu juga yang harus menjadi perhatian Bengkel Intan Mulia Motor sebagai perusahaan yang menjual jasa untuk pelayanan reparasi spare part motor. Peranan sistem akuntansi sangat besar bagi pelayanan reparasi spare part motor. Penerimaan kas harus dilaksanakan secara efektif dan efisien agar tidak terjadi penyalahgunaan kas.

Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari hasil peneltian ini adalah sebagai berikut: 1. Untuk mengetahui bagaimana sistem informasi akuntansi penerimaan kas yang

sedang berjalan pada Bengkel Intan Mulia Motor.

2. Untuk mengetahui apakah sistem informasi akuntansi penerimaan kas yang sedang berjalan pada Bengkel Intan Mulia Motor sudah berjalan dengan efektif. 3. Untuk membuat bagaimana alternatif perancangan sistem informasi akuntansi

penerimaan kas yang efektif pada Bengkel Intan Mulia Motor.

TINJAUAN PUSTAKA

Sistem Informasi AkuntansiSistem Informasi Akuntansi menurut Krismiaji (2005 : 4) adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan bisnis.

Menurut Romney dan Steinbart (2003 : 3) menyatakan bahwa Sistem informasi akuntansi adalah sistem yang mengumpulkan, mencatat dan memproses data untuk menghasilkan informasi untuk pengambilan keputusan. Dari definisi diatas dapat disimpulkan bahwa “Sistem Informasi Akuntansi merupakan sebuah sistem yang mengumpulkan, mencatat dan memproses data guna menghasilkan informasi yang bermanfaat dalam pengambilan keputusan.

Penerimaan Kas

Pengertian penerimaan kas menurut Soemarso S. R (2004 : 172) mengemukakan bahwa penerimaan kas adalah suatu transaksi yang menimbulkan bertumbuhnya saldo kas dan bank milik perusahaan yang diakibatkan adanya penjualan hasil produksi, penerimaan piutang maupun hasil transaksi lainnya yang menyebabkan bertambahnya kas.

Sistem penerimaan kas adalah suatu catatan yang dibuat untuk melakukan kegiatan penerimaan kas yang diterima perusahaan baik berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segera digunakan, yang berasal dari transaksi perusahaan maupun penjualan tunai, pelunasan piutang, atau transaksi lainnya yang dapat menambah kas perusahaan. Menurut Mulyadi (2008 : 455) sumber penerimaan kas terbesar suatu perusahaan dagang berasal dari transaksi penjualan tunai.

Dari pendapat diatas dapat disimpulkan bahwa penerimaan kas adalah transaksi-transaksi yang mengakibatkan bertumbuhnya saldo-saldo kas tunai, dan atau rekening bank milik perusahaan baik yang berasal dari pendapatan tunai, penerimaan piutang, penerimaan transfer maupun penerimaan-penerimaan lainnya.

Analisis Sistem

Analisis sistem (systems analysis) dapat didefinisikan sebagai penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan-perbaikannya.

Tahap analisis dilakukan setelah tahap perencanaan sistem dan sebelum tahap desain sistem. Tahap ini merupakan tahap yang kritis dan sangat penting, karena kesalahan dalam tahap ini menyebabkan kesalahan pada tahap selanjutnya.

Misalnya anda dihadapkan pada suatu sistem untuk menentukan seberapa jauh sistem tersebut telah mencapai sasarannya. Jika sistem mempunyai beberapa kelemahan, anda harus dapat menemukannya. Di dalam analisis sistem juga terdapat langkah-langkah yang harus dilakukan oleh analisis sistem seperti :

1. Identify, yaitu mengidentifikasi masalah

2. Understand, yaitu memahami kerja dari sistem yang ada 3. Analyze, yaitu menganalisis sistem

4. Report, yaitu membuat laporan hasil analisis.

Perancangan Sistem

Definisi perancangan menurut Al-Bahra Bin Ladjamudin (2005 : 51) perancangan adalah kemampuan untuk membuat berupa alternatif pemecahan masalah. Sedangkan menurut Azhar Susanto (2004 : 332) perancangan adalah spesifikasi umum dan terinci dari pemecahan masalah berbasis komputer yang telah dipilih selama tahap analisis. Berdasarkan definisi tersebut dapat disimpulkan bahwa perancangan adalah kemampuan untuk membuat alternatif pemecahan masalah berbasis komputer selama tahap analisis. Dengan demikian perancangan sistem dapat diartikan sebagai berikut ini :

1. Tahap setelah analisis dari siklus pengembangan sistem 2. Pendefinisian dari kebutuhan-kebutuhan fungsional 3. Persiapan untuk rancang bangun implementasi 4. Menggambarkan bagaimana suatu sistem dibentuk

5. Yang dapat berupa penggambaran, perencanaan dan pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisah ke dalam satu kesalahan yang utuh dan berfungsi

6. Termasuk menyangkut mengkonfigurasikan dari komponen-komponen perangkat lunak dan perangkat keras dari suatu sistem

Penelitian Terdahulu

Dalam penelitian ini, terdapat penelitian-penelitian sebelumnya yang berisikan data atau informasi yang terdapat pada penulisan ini. Data atau informasi yang didapat dari beberapa penelitian sejenis adalah sebagai berikut:

No. Nama

Peneliti Judul Kata kunci Hasil Penelitian

1. Ridwan Nurhadi (2010) ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS (Studi Kasus

Rumah Sakit Ananda Bekasi) Analisis, Perancangan, Sistem Informasi Akuntansi, Penerimaan kas, Pengeluaran kas Variabel Analisis, Perancangan, dan Sistem Informasi Akuntansi dapat meningkatkan efektivitas dan efisien kerja bagian administrasi dalam mengelola informasi dengan memberikan kemudahan dan kecepatan pelayanan.

Penerimaan kas dan pengeluaran kas dilakukan dengan pembuatan DFD, ERD, Normalisasi, dan dilanjutkan dengan database. 2. Ambar Wati (2010) ANALISIS DAN PERANCANGAN Analisis, Perancangan, Analisis, perancangan, dan

SISTEM INFORMASI AKUNTANSI PEMBELIAN PADA PT. PIRUS INTIDINAMIKA Sistem Informasi Akuntansi, Pembelian Sistem Informasi Akuntansi sistem pembelian yang dijalankan perusahaan masih memiliki kekurangan dan kelemahan dalam hal pemisahan fungsi, prosedur pembelian yang dilakukan, dokumen yang digunakan, pencatatan transaksi pembelian, serta laporan yang dihasilkan. Kemudian merancang sistem informasi akuntansi pembelian yang mampu mengatasi kelemahan dan kekurangan tersebut. Perancangan ini meliputi desain konseptual dan desain fisik, tetapi

sebatas desain output, desain input dan desain

database.

3. Fenny (2007) EVALUASI ATAS

SISTEM INFORMASI AKUNTANSI PENJUALAN DAN PENERIMAAN KAS PADA PT. BUANA INDOMOBIL TRADA PANTAI INDAH KAPUK (PIK) Evaluasi, Sistem Informasi Akuntansi, Penjualan, Peneriman Kas Hasil penelitian yang diperoleh menunjukan adanya kelemahan-kelemahan yaitu pemasukkan data pemesanan pelanggan melalui telepon tidak didukung dengan dokumen tertulis, terdapat perangkapan fungsi administrasi oleh sales counter, tidak independennya fungsi pengawas data, dan bukti penerimaan kas dan bank tidak langsung disetorkan kepada bank. Perusahaan sudah sudah

mempunyai suatu sistem informasi akuntansi yang sudah cukup baik, sudah berjalan cukup efektif dan efisien untuk kegiatan penjualan dan penerimaan kas.

4. Petra Christian (2009) PERANCANGAN DAN PEMBUATAN SISTEM INFORMASI AKUNTANSI PADA CV. INTIGUNA PRATAMA Sistem Informasi Akuntansi, Laporan Laba Rugi, Laporan Perubahan Modal, Laporan Neraca. Pembuatan ini dimulai dengan melakukan desain sistem informasi akuntansi pada CV. Intiguna Pratama. Kemudian dilanjutkan dengan membuat desain ERD, dan desain interface program. Pembuatan tersebut menghasilkan laporan keuangan yang berupa laporan pembelian dan penjualan, laporan penerimaan dan pengeluaran kas,

laporan perubahan modal, neraca dan laporan laba rugi dalam periode tertentu secara otomatis dan akurat tanpa memerlukan perhitungan-perhitungan yang panjang terlebih dahulu.

5. Hilda (2010) ANALISIS DAN

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG, DAN PENERIMAAN KAS PADA CV. DEKATAMA Sistem Informasi Akuntansi, Penjualan Tunai, Penjualan Kredit, Penjualan Konsinyasi, Berorientasi Objek. Metode penelitian yang digunakan yaitu metode analisis dan metode perancangan yang menggunakan pendekatan berorientasi objek. Dengan dirancangnya Sistem Informasi Akuntansi Penjualan, Piutang dan Penerimaan Kas diharapkan dapat bermanfaat bagi pihak manajemen

perusahaan seperti menyediakan

informasi yang lebih mudah diperoleh dan lebih lengkap, menerapkan pengendalian internal yang baik, menerapkan kriteria limit kredit bagi setiap pelanggan, dan melakukan analisa umur piutang.

METODE PENELITIAN

Objek PenelitianObjek yang menjadi penelitian oleh penulis adalah perusahaan yang bergerak dibidang jasa yang menghasilkan pelayanan reparasi kendaraan bermotor yaitu Bengkel Intan Mulia Motor yang terletak di Jalan Baru Under Pass Bekasi Timur. Perusahaan Bengkel ini didirikan pada bulan Desember tahun 2006.

Data yang Digunakan

Dalam penelitian ini, data yang akan dibahas oleh penulis adalah data yang berhubungan dengan sistem penerimaan kas yang ada pada Bengkel Intan Mulia Motor. Data yang digunakan dalam penelitian berupa keterangan - keterangan dari

bagian - bagian yang terkait, seperti work order, faktur pembayaran, LKUH (Laporan Keuangan Harian Bengkel), data harga jasa service, data karyawan, dan bukti setor.

Alat Analisis yang Digunakan

Alat analisis yang digunakan oleh penulis adalah analisis deskriptif kualitatif yaitu analisis yang menggunakan data yang diperoleh penulis, kemudian dibandingkan dengan teori-teori. Deskriptif merupakan penyajian data yang dihasilkan dari penelitian dengan memberikan gambaran apa adanya atau sesuai dengan kenyataan. Berdasarkan analisis yang telah dibuat kemudian penulis berusaha untuk memberikan usulan pemecahannya. Adapun tahapan-tahapannya adalah sebagai berikut :

1. Sistem Analisis

Pada tahap ini penulis melakukan investigasi (pemeriksaan awal) dan survei sistem untuk mengumpulkan data tentang sistem manual penerimaan kas atas penjualan jasa dan penjualan spare part motor secara tunai pada Bengkel Intan Mulia Motor.

2. Desain Sistem

Pada tahap ini penulis mulai merancang sistem dengan membuat pemodelan proses (dengan menggunakan Data Flow Diagram) yaitu model yang menggambarkan aliran data dan proses untuk mengolah data dalam suatu sistem, pemodelan data (dengan menggunakan Entity Relationship Diagram) yaitu model untuk menjelaskan hubungan antar data dalam basis data berdasarkan objek-objek dasar data yang mempunyai hubungan antar relasi. Sedangkan normalisasi adalah proses untuk mengorganisasikan file untuk menghilangkan grup elemen yang berulang-ulang. Lalu setelah itu dilanjutkan dengan desain database,input dan output.

HASIL DAN PEMBAHASAN

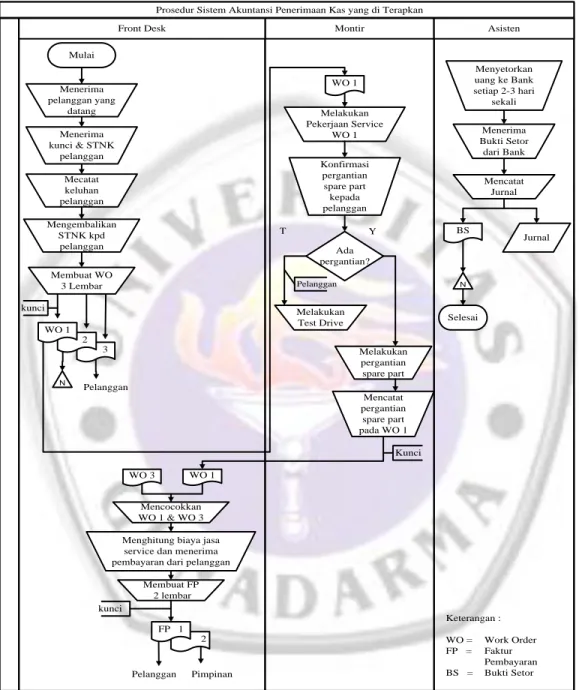

Prosedur Sistem Akuntansi Penerimaan Kas Yang DiterapkanProsedur Sistem Akuntansi Penerimaan Kas yang di Terapkan

Montir Asisten Front Desk Mulai Menerima pelanggan yang datang Menerima kunci & STNK pelanggan Mencatat pergantian spare part pada WO 1 Melakukan pergantian spare part Konfirmasi pergantian spare part kepada pelanggan Melakukan Pekerjaan Service WO 1 Membuat WO 3 Lembar Mengembalikan STNK kpd pelanggan Mecatat keluhan pelanggan 3 2 WO 1 kunci Pelanggan WO 1 Ada pergantian? T Y Pelanggan Melakukan Test Drive Kunci WO 3 WO 1 Mencocokkan WO 1 & WO 3

Menghitung biaya jasa service dan menerima pembayaran dari pelanggan

Membuat FP 2 lembar 2 FP 1 kunci Pelanggan Mencatat Jurnal Menyetorkan uang ke Bank setiap 2-3 hari sekali Menerima Bukti Setor dari Bank BS Jurnal Selesai Keterangan : WO = Work Order FP = Faktur Pembayaran BS = Bukti Setor N N Pimpinan

Gambar 4.7 Bagan Alir Dokumen Sistem Penerimaan Kas yang Diterapkan Secara Keseluruhan

Bagan Alir Dokumen Sistem Penerimaan Kas yang Diusulkan

Montir Kasir Keuangan Akuntansi Customer Service Mulai Kunci Menerima STNK Pelanggan Mecatat Keluhan Pelanggan Mengoperasikan Mesin Register Mengembalikan STNK kpd pelangggan 1 2 WO 3 WO 1 Membuat WO 3 Lembar Kunci Menerima WO 1 Melakukan pekerjaan service sesuai WO 1 Ada Pergantian? T Y Mencatat pergantian spare part pd WO 1 Test Drive WO 1 Kunci WO 1 WO 3 Menerima WO 3 Menerima WO 1 Mcocokkan WO 1, WO 3 Menghitung biaya jasa service Menerima pembayaran dari pelanggan Membuat faktur pembayaran 3 lembar Kunci FP 3 FP 2 WO 3 Uang FP 1 WO 1 FP 1 WO 1 Mcocokkan FP 1, WO 1 dan uang Menyerahkan FP 1 & WO 1 Menyerahkan Bukti Setor Menerima Bukti Setor dari Bank Menyetorkan uang ke bank setiap hari BS WO1 FP 1 Mcocokkan FP 1, WO 1 dan BS Mencatat Jurnal Jurnal FP 1 WO 1 BS Selesai Pelanggan Menerima FP 1, WO 1, dan BS N N N

Gambar 4.8 Bagan Alir Dokumen Sistem Penerimaan Kas Yang Diusulkan Secara Keseluruhan

Perancangan Sistem Penerimaan Kas Yang Diusulkan 1. Diagram Konteks 0 Sistem Penerimaan Kas Pelanggan Manajemen LPK, LPT STNK FP Form Service

Gambar 4.9 Diagram Konteks

2. Diagram Zero 1 Proses Pembuatan WO 3 Proses Pembuatan Jurnal 2 Proses Pembuatan FP Pelanggan Manajemen LPK, LPT F. Pelanggan F. Spare Part F. Transaksi F. Pembayaran F. Jurnal F. Rekening STNK Form Service FP F. Jasa WO FP

Gambar 4.10 Diagram Zero

3. Diagram Level Satu Proses Satu

Pelanggan 1. 1P Validasi Data 1 1. 2P Pembuatan WO 2 F. Pelanggan F. Spare Part F. Transaksi Form Service STNK F. Jasa WO

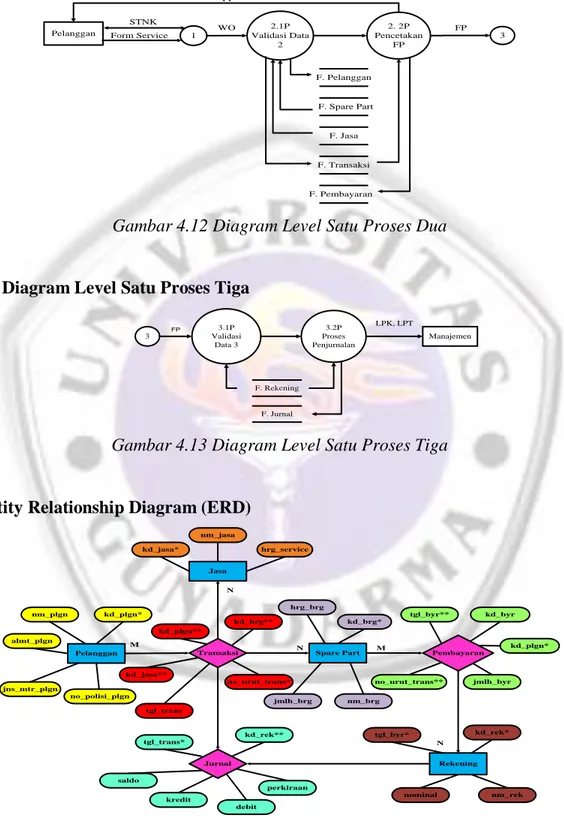

4. Diagram Level Satu Proses Dua 1 3 2.1P Validasi Data 2 2. 2P Pencetakan FP F. Pelanggan F. Spare Part F. Jasa F. Transaksi F. Pembayaran FP WO Pelanggan FP STNK Form Service

Gambar 4.12 Diagram Level Satu Proses Dua

5. Diagram Level Satu Proses Tiga

3 3.1P Validasi Data 3 3.2P Proses Penjurnalan F. Rekening F. Jurnal Manajemen LPK, LPT FP

Gambar 4.13 Diagram Level Satu Proses Tiga

Entity Relationship Diagram (ERD)

Transaksi

Pelanggan Spare Part

Rekening Jurnal Pembayaran kd_plgn* nm_plgn tgl_trans jns_mtr_plgn almt_plgn kd_brg** kd_plgn** kd_jasa** kredit jmlh_brg nm_rek nominal kd_rek* no_polisi_plgn kd_rek** kd_byr kd_brg* nm_brg M N M Jasa hrg_service nm_jasa kd_jasa* no_urut_trans* N hrg_brg N no_urut_trans** tgl_byr** jmlh_byr kd_plgn* debit tgl_trans* tgl_byr* perkiraan saldo

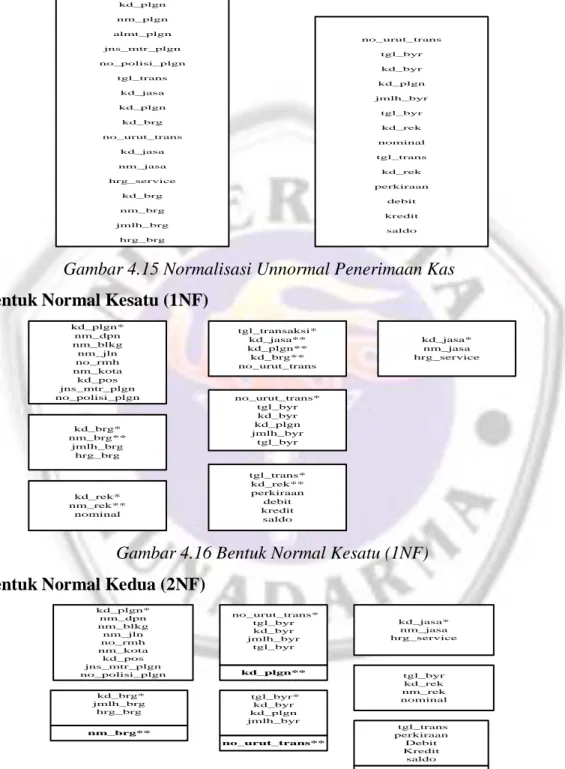

Normalisasi

a. Bentuk tidak normal (Unnormal) kd_plgn nm_plgn almt_plgn jns_mtr_plgn no_polisi_plgn tgl_trans kd_jasa kd_plgn kd_brg no_urut_trans kd_jasa nm_jasa hrg_service kd_brg nm_brg jmlh_brg hrg_brg no_urut_trans tgl_byr kd_byr kd_plgn jmlh_byr tgl_byr kd_rek nominal tgl_trans kd_rek perkiraan debit kredit saldo

Gambar 4.15 Normalisasi Unnormal Penerimaan Kas b. Bentuk Normal Kesatu (1NF)

kd_plgn* nm_dpn nm_blkg nm_jln no_rmh nm_kota kd_pos jns_mtr_plgn no_polisi_plgn no_urut_trans* tgl_byr kd_byr kd_plgn jmlh_byr tgl_byr kd_jasa* nm_jasa hrg_service kd_brg* nm_brg** jmlh_brg hrg_brg tgl_transaksi* kd_jasa** kd_plgn** kd_brg** no_urut_trans kd_rek* nm_rek** nominal tgl_trans* kd_rek** perkiraan debit kredit saldo

Gambar 4.16 Bentuk Normal Kesatu (1NF)

c. Bentuk Normal Kedua (2NF)

kd_brg* jmlh_brg hrg_brg nm_brg** no_urut_trans* tgl_byr kd_byr jmlh_byr tgl_byr kd_plgn** tgl_byr* kd_byr kd_plgn jmlh_byr no_urut_trans** kd_plgn* nm_dpn nm_blkg nm_jln no_rmh nm_kota kd_pos jns_mtr_plgn no_polisi_plgn kd_jasa* nm_jasa hrg_service tgl_byr kd_rek nm_rek nominal tgl_trans perkiraan Debit Kredit saldo kd_rek**

Perancangan Database Sistem Yang Diusulkan Tabel 4.2

Perancangan Database Pelanggan

No. Field Name Data Type Field Properties Field Size Caption

1. kd_plgn Text 7 Kode Pelanggan

2. nm_dpn Text 20 Nama Depan

3. nm_blkg Text 20 Nama Belakang

4. nm_jln Text 30 Nama Jalan

5. no_rmh Number Byte Nomer Rumah

6. nm_kota Text 20 Nama Kota

7. kd_pos Number Integer Kode Pos

8. jns_mtr_plgn Text 10 Jenis Motor Pelanggan

9. no_polisi_plgn Text 9 Nomer Polisi Pelanggan

Sumber : Hasil Olahan Penulis

Tabel 4.3

Perancangan Database Transaksi

No. Field Name Data Type Field Properties Field Size Caption

1. tgl_trans Date 8 Tanggal Transaksi

2. kd_jasa Text 7 Kode Jasa

3. kd_plgn Text 7 Kode Pelanggan

4. kd_brg Text 7 Kode Barang

5. no_urut_trans Number Byte Nomer Urut Transaksi

Tabel 4.4

Perancangan Database Jasa

No. Field Name Data Type Field Properties

Field Size Format Caption

1. kd_jasa Text 7 - Kode Jasa

2. nm_jasa Text 10 - Nama Jasa

3. hrg_service Currency - “Rp”#,### Harga Service

Sumber : Hasil Olahan Penulis

Tabel 4.5

Perancangan Database Spare Part

No. Nama Field Data Type

Field Properties

Field Size Format Caption

1. kd_brg Text 7 - Kode Barang

2. nm_brg Text 7 - Nama Barang

3. jmlh_brg Number Byte - Jumlah Barang

4. hrg_brg Currency - “Rp”#,### Harga Barang

Sumber : Hasil Olahan Penulis

Tabel 4.6

Perancangan Database Pembayaran

No. Field Name Data Type Field Properties

Field Size Format Caption

1. no_urut_trans Number Byte - Nomer Urut Transaksi

2. tgl_byr Date 8 - Tanggal Bayar

3. kd_byr Text 7 - Kode Bayar

4. kd_plgn Text 7 - Kode Pelanggan

5. jmlh_byr Currency - “Rp”#,### Jumlah Bayar

Tabel 4.7

Perancangan Database Rekening

No. Field Name Data Type Field Properties

Field Size Format Caption

1. tgl_byr Date 8 - Tanggal Bayar

2. kd_rek Number Byte - Kode Rekening

3. nm_rek Text 30 - Nama Rekening

4. Nominal Currency - “Rp”#,### Nominal

Sumber : Hasil Olahan Penulis

Tabel 4.8

Perancangan Database Jurnal

No. Field Name Data Type Field Properties

Field Size Format Caption

1. tgl_trans Date 8 - Tanggal Transaksi

2. kd_rek Text 10 - Kode Rekening

3. Perkiraan Text 30 - Perkiraan

4. Debit Currency - “Rp”#,### Debit

5. Kredit Currency - “Rp”#,### Kredit

6. saldo Currency - “Rp”#,### Saldo

PENUTUP

KesimpulanBerdasarkan hasil dan pembahasan dari Bab IV sebelumnya pada analisis dan perancangan sistem informasi akuntansi penerimaan kas, maka dapat ditarik kesimpulan sebagai berikut:

1. Sistem informasi akuntansi penerimaan kas Bengkel Intan Mulia Motor yang sedang berjalan diketahui dari data kualitatif berupa prosedur penerimaan kas. Prosedur tersebut dilihat berdasarkan tugas dan tanggung jawab dari fungsi-fungsi yang terkait. Dari hasil penelitian yang didapat terdiri dari tiga prosedur pada bengkel ini diantaranya prosedur bagian front desk, bagian asisten, dan bagian montir. Namun pada prosedur bagian front desk hanya dilakukan oleh satu orang yang sama.

2. Sistem informasi akuntansi penerimaan kas pada perusahaan Bengkel Intan Mulia Motor berjalan kurang efektif, hal ini terjadi karena adanya kerangkapan tugas dan tanggung jawab pada prosedur bagian front desk yang hanya dilakukan oleh satu orang yang sama. Selain prosedur penerimaan kas, penulis juga menemukan kekurangan dan kelemahan pada dokumen yang digunakan, pencatatan transaksi penerimaan kas, dan laporan yang dihasilkan yang belum terkomputerisasi atau masih dilakukan secara manual. Kelemahan tersebut dapat memicu terjadinya kecurangan dan manipulasi data yang mungkin saja dilakukan oleh karyawan.

3. Alternatif perancangan sistem informasi akuntansi penerimaan kas yang diusulkan penulis dirancang untuk mampu mengatasi kelemahan dan kekurangan seperti yang telah disebutkan di atas, serta mampu memenuhi kebutuhan dari para pengguna sistem. Perancangan sistem informasi akuntansi penerimaan kas tersebut menghasilkan beberapa file atau database yang nantinya akan diolah menjadi laporan seperti laporan penerimaan kas dan laporan penjualan. Dengan perancangan sistem tersebut, penulis dapat

mengetahui apa saja yang seharusnya diperbaiki agar sistem penerimaan kas berjalan dengan efektif, tepat, lengkap, akurat dan terkomputerisasi.

Saran

Berdasarkan kelemahan-kelemahan yang ditemukan, maka penulis

mengajukan saran-saran sebagai berikut:

1. Perusahaan sebaiknya membuat pemisahan tugas dan tanggung jawab agar tidak ada lagi kerangkapan tugas dari fungsi yang terkait.

2. Perusahaan seharusnya memperbaiki pengarsipan dokumen pada masing-masing fungsi yang terkait, mencetak dokumen yang dibutuhkan, menghasilkan laporan yang terkait dalam sistem penerimaan kas.

3. Perusahaan sebaiknya mempertimbangkan untuk menggunakan sistem penerimaan kas yang terkomputerisasi untuk mengatasi kelemahan yang terdapat sebelumnya dengan tetap memperhatikan kemampuan perusahaan. Diharapkan dengan pertimbangan pemakaian sistem informasi akuntansi penerimaan kas yang terkomputerisasi dapat membantu pihak manajemen serta pimpinan dalam mengambil keputusan dan membantu tugas dan tanggung jawab karyawan menjadi lebih efektif dan efisien.

DAFTAR PUSTAKA

Baridwan, Zaki. 2003. Sistem Informasi Akuntansi, Edisi 5. Yogyakarta: Offset Gajah Mada University Press.

Bin Ladjmudin, Al-Bahra. 2005. Konsep Sistem Basis Data dan Implementasinya. Yogyakarta: Graha Ilmu

Davis, Gordon B. 2002. Kerangka Dasar Sistem Informasi Manajemen. Jakarta: PT. Pustaka Binaman Pressindo.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

James, A.Hall. 2007. Sistem Informasi Akuntansi, Edisi 3, terjemahan Amir Abadi Yusuf. Jakarta: Salemba Empat.

Krismiaji. 2005. Sistem Informasi Akuntansi. Yogyakarta: Penerbit unit dan Percetakan AMP YKPN.

McLeod, Raymond and George P Schell. 2004. Management Information System (9th ed). New Jersey: Prentice Hall.

Mulyadi. 2008. Sistem Akuntansi, Edisi 3. Jakarta: Salemba Empat.

Romney, Marshall B dan Paul John Steinbart. 2003. Accounting Information System. Jakarta: Salemba Empat

SR, Soemarso. 2004. Akuntansi Suatu Pengantar. Jakarta: PT. Rimeka Cipta. Susanto, Azhar. 2004. Sistem Informasi Akuntansi Konsep dan Pengembangan

Berbasis Komputer. Bandung: Lingga Jaya

Weygandt. Jerry J, Donald E Kieso dan Paul D Kimmel. 2007. Accounting Principles. Ed.7. Jakarta: Salemba Empat.