BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam Pasal 1 huruf (b) UU Nomor 3 Tahun 1982 tentang Wajib DaftarPerusahaan dijelaskan bahwa perusahaan adalah setiap bentuk usaha yang menjalankan setiap jenis usaha yang bersifat tetap dan terus menerus dan yang didirikan, bekerja serta berkedudukan dalam wilayah Republik Indonesia, untuk tujuan memperoleh keuntungan dan atau laba. Dalam Peraturan Menteri Keuangan Nomor 84/PMK.012/2006 tentang Perusahaan Pembiayaan, dalam pasal 1 huruf ( b) dikatakan bahwa Perusahaan Pembiayaan adalah badan usaha di luar Bank dan Lembaga Keuangan Bukan Bank yang khusus didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha Lembaga Pembiayaan.

Kegiatan perusahaan pembiayaan tertuang dalam pasal 2 Peraturan Menteri Keuangan Nomor 84/PMK.012/2006 disebutkan bahwa kegiatan perusahaan pembiayaan meliputi antara lain:

1. Sewa Guna Usaha (leasing) 2. Anjak Piutang (factoring)

3. Pembiayaan Konsumen (consumer finance) 4. Kartu Kredit (credit card)

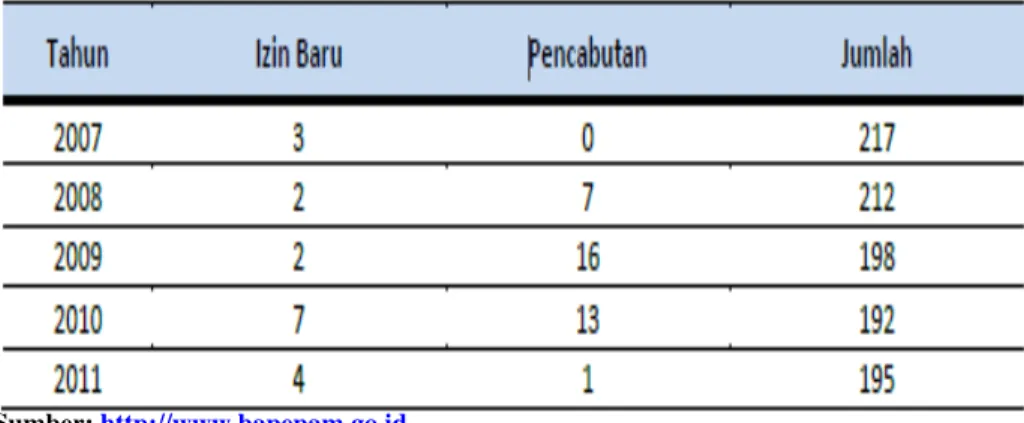

Kegiatan perusahaan ini terus berkembang dari tahun ke tahun hal ini dapat dilihat dari perkembangan perusahaan pembiayaan di Indonesia seperti dijelaskan dalam tabel 1.1.

Tabel 1.1 Perkembangan Perusahaan Pembiayaan (2007-2011)

Sumber: http://www.bapepam.go.id

Pada tabel 1.1 dilihat dari jumlah penyaluran pembiayaan dari tahun 2007 sampai 2011 setiap tahunnya meningkat hal ini menunjukkan bahwa masyarakat Indonesia masih mempercayai jasa yang ditawarkan oleh perusahaan pembiayaan. Akan tetapi dari segi perkembangan jumlah perusahaan pembiayaan terlihat adanya fluktuasi. Fluktuasi ini merupakan fenomena yang lazim terjadi dalam dunia usaha dan fenomena ini juga berlaku pada perusahaan pembiayaan.

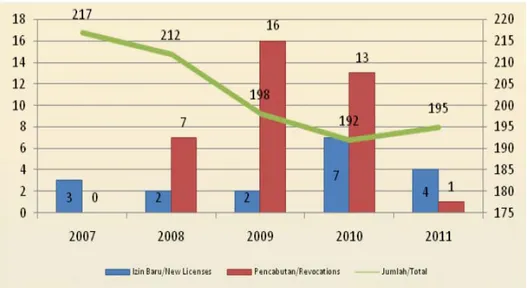

Grafik 1.1 Jumlah Perusahaan Pembiayaan (2007 – 2011) Sumber:http://www.bapepam.go.id

Berdasarkan grafik 1.1 dapat dilihat total jumlah izin baru penerbitan perusahaan pembiayaan dari tahun 2007 sampai dengan tahun 2011 tercatat sebanyak 18 izin penerbitan perusahaan pembiayaan, akan tetapi 37 izin usaha telah dicabut. Sepanjang tahun 2011, Bapepam-LK telah menerbitkan 4 izin usaha baru dan mencabut 1 izin usaha perusahaan, sehingga jumlah total perusahaan pembiayaan pada akhir tahun 2011 adalah sebanyak 195 perusahaan, naik dari total 192 perusahaan diakhir tahun 2010. Secara terperinci perkembangan jumlah perusahaan pembiayaan dapat disajikan dalam tabel di bawah ini.

Tabel 1.2 Perkembangan Jumlah Perusahaan Pembiayaan

Sumber: http://www.bapepam.go.id

Menurut PMK Nomor 84/PMK.012/2006 tentang Perusahaan Pembiayaan telah menitikberatkan pada penguatan struktur modal perusahaan pembiayaan, pengurangan resiko pinjaman, dan penguatan efisiensi aset. Tiga hal pokok tersebut telah menjadi acuan Bapepam-LK dalam penerbitan izin usaha perusahaan pembiayaan yang tidak memenuhi ketentuan. Namun demikian, pencabutan sejumlah perusahaan pembiayaan yang tidak memenuhi ketentuan Bapepam-LK tidak serta-merta mengurangi pertumbuhan aset industri jasa pembiayaan, sebaliknya menciptakan industri jasa pembiayaan yang ada semakin

kuat dan sehat dengan manajemen risiko yang lebih baik (http://www.bapepam.go.id/).

Salah satu bentuk perusahaan pembiayaan adalah perusahaan sewa guna usaha atau disebut dengan leasing. Menurut T.M.Tom Clark, sejarah perkembangan leasing di dunia dimulai sejak tahun 1850 yaitu pada saat tercatatnya perusahaan pertama yang menyewakan kereta api di Amerika Serikat dan di tahun 1877 The Bell Telephone Company mulai memberikan layanan penyewaan telepon kepada masyarakat langganannya melalui pembayaran secara berkala. Pada tahun 1952 perusahaan leasing di San Fransisco mendatangi perusahaan-perusahaan penghasil barang untuk menawarkan jasa penjualan secara leasing (http://syafaatmuhari. wordpress.com/2011/08/03/leasing/

Pada tahun 1970 leasing telah diperkenalkan di Korea dengan tujuan untuk menyediakan diversifikasi sumber pembiayaan kepada industri pengolahan dalam negeri, terutama pada usaha skala kecil dan menengah. Perusahaan leasing secara efektif memberikan kontribusi dalam ekonomi nasional Korea dengan menyediakan pembiayaan jangka panjang kepada perusahaan untuk penyediaan peralatan yang diperlukan oleh industri pengolahan. Dukungan yang secara konsisten diberikan pemerintah Korea dengan cara menerbitkan Leasing Business Promotion Act, hal ini menyebabkan industri leasing di Korea semakin berkembang pesat (

).

http://www. bappenas.go.id/

Dilihat dari segi perkembangan ekonomi yang disebabkan oleh perusahaan leasing di Amerika Serikat, San Fransisco dan Korea memperlihatkan bahwa perusahaan leasing sangat berperan bagi pertumbuhan ekonomi nasional dan

mampu membawa perekonomian nasional negara tersebut lebih berkembang. Di Indonesia, kegiatan leasing diperkenalkan pada tahun 1974 dengan dikeluarkannya Surat Keputusan Bersama Menteri Keuangan, Menteri Perdagang- an dan Menteri Perindustrian No. Kep-122/MK/IV/2/1974, No.32/M/SK/2/1974 dan No.30/Kpb/1/1974 tanggal 7 Februari 1974 tentang Perizinan Usaha Leasing (Dahlan Siamat, 2005:526). Selanjutnya, Menteri Keuangan mengeluarkan Surat Keputusan No.649/MK/IV/5/1974 tanggal 6 Mei 1974 yang mengatur mengenai ketentuan tata cara perizinan dan kegiatan usaha leasing di Indonesia. Untuk mendukung perkembangannya, Menteri Keuangan mengeluarkan Surat Keputusan No. 650/MK/IV/5/1974 tanggal 6 Mei 1974 tentang Penegasan Ketentuan Pajak Penjualan dan Besarnya Bea Materai terhadap Usaha Leasing (Triandaru Sigit, dkk, 2006:191).

Setahun setelah dikeluarkannya SKB tersebut, berdirilah PT Pembangunan Armada Niaga Nasional pada 1975. Kemudian, perusahaan tersebut mengganti namanya menjadi PT (Persero) PANN Multi Finance. Disamping itu, Keppres No.61 tahun 1988 dan Keputusan Menteri Keuangan No.1251/KMK.013/1988 tanggal 20 Desember 1988 merupakan bagian dari Pakdes 1988 dimana lembaga pembiayaan didefenisikan sebagai badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat (Ibid). Dengan demikian leasing baru diakui sebagai lembaga pembiayaan melalui Pakdes 1988.

Selanjutnya Pakdes 1988 menjabarkan perusahaan leasing sebagai badan usaha yang melakukan usaha pembiayaan dalam bentuk penyediaan barang modal

secara finance lease maupun operating lease untuk digunakan oleh penyewa selama jangka waktu tertentu berdasarkan pembayaran secara berkala (Latumaerissa, Julius R, 2011:415).

Selain perusahaan leasing yang bergerak di bidang pembiayaan, bank umum juga menyediakan jasa pembiayaan dalam bentuk kredit. Kredit maupun pembiayaan dapat berupa uang tagihan yang lainnya diukur dengan uang seperti kredit untuk pembelian rumah atau barang (mobil, mesin, dan lain-lain) juga untuk memperluas usaha. Akan tetapi seiring dengan perkembangan dan pergerakan sistem ekonomi yang terjadi, masyarakat mulai tertarik untuk menggunakan jasa yang ditawarkan oleh perusahaan leasing. Jumlah sewa guna usaha di Indonesia cukup besar. Hingga Mei 1997 jumlah perusahaan sewa guna usaha mencapai 235 buah dengan total pembiayaan sebesar US$ 2,71 miliar (warsono.staff.umm.ac.id/Sewa-Guna-Usaha).

Kegiatan usaha industri perusahaan pembiayaan yang meliputi Sewa Guna Usaha (leasing), Anjak Piutang (factoring), Usaha Kartu Kredit (credit card), dan Pembiayaan Konsumen (consumer finance) telah berkembang cukup signifikan dan mampu memberikan kontribusi pada aktivitas ekonomi Indonesia http://www.bapepam.go.id. Seiring perjalanan waktu kegiatan industri perusahaan pembiayaan dari tahun ke tahun terus mengalami peningkatan yang ditunjukkan dengan naiknya piutang pembiayaan sebesar Rp127,76 triliun atau 137,6% dalam lima tahun terakhir; dari Rp107,7 triliun pada tahun 2007 menjadi Rp245,3 triliun pada tahun 2011. Peningkatan piutang pembiayaan dapat dilihat secara terperinci yang tersaji dalam tabel 1.3.

Tabel 1.3 Piutang Pembiayaan ( dalam triliun Rupiah)

Sumber: http://www.bapepam.go.id

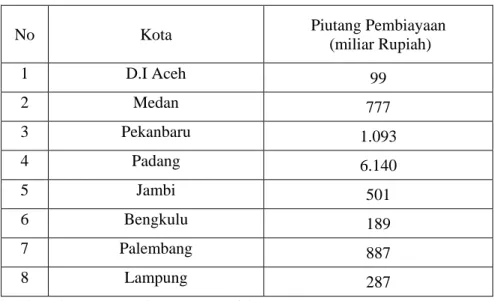

Daerah-daerah industri yang terpusat di sebagian besar kota di pulau Jawa dan Kalimantan masih mendominasi penyaluran piutang pembiayaan sewa guna usaha sepanjang tahun 2011. Sebagai sentra industri pengolahan, industri listrik dan konstruksi di Jawa, DKI Jakarta dan Jawa Tengah menguasai penyaluran pembiayaan sewa guna usaha di Jawa, dengan masing-masing menerima penyaluran sebesar 25% dan 32% dari total pembiayaan sewa guna usaha sebesar Rp76,6 triliun. Sementara itu, Kalimantan Timur mempunyai pangsa pasar pembiayaan sewa guna usaha terbesar di luar pulau Jawa sebesar 14% atau sekitar Rp10,9 triliun, naik sekitar Rp3,5 triliun dari tahun 2010. Selain Kalimantan Timur, terdapat empat daerah lain yang memperoleh pangsa pembiayaan sewa guna usaha antara Rp1–10 triliun, yaitu Sumatera Barat, Riau, Jawa Barat, Jawa Timur, Banten dan Kalimantan Selatan. Sementara itu, daerah-daerah lainnya hanya memperoleh penyaluran piutang pembiayaan dalam jumlah kurang signifikan (http//:www.bapepam.go.id).

Medan sebagai ibukota provinsi Sumatera Utara tidak termasuk menjadi pangsa pembiayaan sewa guna usaha terbesar beda halnya dengan Padang dan

Pekanbaru. Padang dan Pekanbaru memperoleh piutang pembiayaan sewa guna usaha dalam jumlah yang signifikan seperti tersaji pada tabel.

Tabel 1.4 Lokasi Pembiayaan Sewa Guna Usaha Pulau Sumatera (Miliar Rupiah)

No Kota Piutang Pembiayaan

(miliar Rupiah) 1 D.I Aceh 99 2 Medan 777 3 Pekanbaru 1.093 4 Padang 6.140 5 Jambi 501 6 Bengkulu 189 7 Palembang 887 8 Lampung 287 sumber: http//:www.bapepam.go.id

Meskipun jumlah pembiayaan sewa guna usaha di Medan berbanding jauh dengan di Padang akan tetapi kegiatan usaha sewa guna usaha masing tetap berlangsung. Ada beberapa usaha sewa guna usaha (leasing) di Medan diantaranya yaitu:

1. PT. Federal International Finance ( FIF ), didirikan dengan nama PT. Mitrapusaka Artha Finance pada bulan Mei 1989, serta seiring perkembangan perusahaan berganti nama menjadi PT. Federal International Finance ( FIF ) dan fokus pada pembiayaan konsumen secara retail pada tahun 1996 sampai dengan sekarang. Pemilik mayoritas saham saat ini adalah PT.Astra International,Tbk dan hingga kini memantapkan diri sebagai salah satu perusahaan pembiayaan terbesar di Indonesia.

2. PT. Adira Dinamika Multi Finance,Tbk, atau yang dikenal dengan nama Adira Finance berdiri sejak tahun 1990 dan telah menjadi perusahaan terbesar dalam pembiayaan otomotif di Indonesia. Sebagai perusahaan yang bergerak dalam bidang pembiayaan berbagai macam merek kendaraan (otomotif) di Indonesia, membuat laba yang terus meningkat dari tahun ke tahun dan menjadikan dia sebagai salah satu pemain terbesar di industri ini.

3. PT. Summit Oto Finance, yang berdiri pada tahun 1990 dengan nama awal perusahaan adalah PT. Summit Sinar Mas Finance. Awalnya fokus pada sewa guna usaha, namun pada tahun 2003 mengubah aktifitasnya menjadi perusahaan pembiayaan kendaraan bermotor dan mengganti namanya menjadi PT. Summit Oto Finance.

4. PT. Bussan Auto Finance (BAF), yang berkonsentrasi melayani pembiayaan sepeda motor merek Yamaha. Perusahaan ini berdiri pada tahun 1997 dan memperoleh banyak penghargaan seperti menjadi perusahaan pembiayaan terbaik pada tahun 2006 s/d 2008 menurut majalah Investor.

5. PT. Toyota Astra Financial Services (TA Finance) diresmikan pada tanggal 12 April 1971. Peranan Toyota Astra Motor semula hanya sebagai importer kendaraan Toyota, namun setahun kemudian sudah berfungsi sebagai distributor. Pada tanggal 31 Desember 1989, Toyota Astra Motor melakukan merger bersama tiga perusahaan antara lain:

• PT Multi Astra (pabrik perakitan) didirikan tahun 1973.

• PT Toyota Mobilindo (Pabrik komponen body) di dirikan tahun 1979. • PT Toyota Engine Indonesia (Pabrik mesin,didirikan tahun 1982

Ruang lingkup perseroan adalah Perdagangan umum, perindustrian, jasa pertambangan, pengangkutan, pertanian, pembangunan dan jasa konsultasi. Ruang lingkup kegiatan utama anak perusahaan meliputi perakitan dan penyaluran mobil , sepeda motor berikut suku cadangnya, penjualan dan penyewaan alat-alat berat , pertambangan dan jasa terkait, pengebangan dan jasa terkait pengembangan perkebunan. PT. Astra Intenational Tbk atau lebih dikenal dengan Astra Group ini telah tercatat di Bursa Efek Jakarta sejak tanggal 4 April 1990. Saat ini mayoritas Kepemilikan sahamnya dimiliki oleh Jardine Cycle dan Carriage, Singapura.

6. PT. Indomobil Finance Indonesia, yang merupakan perusahaan pembiayaan yang bernaung pada Indomobil Group dan berdiri sejak tahun 1993. Aktifitas pelayanannya adalah Consumer Finance, Leasing dan Factoring dengan produk kendaraan bermotor dari produk Indomobil Group. Nama awalnya adalah PT. Indomaru Multi Finance dan pada tahun 2003 berubah nama menjadi PT. Indomobil Finance Indonesia.

7. PT. BCA Finance, dengan nama awal didirikan adalah PT. Central Sari Metropolitan Leasing Corporation pada tahun 1981 dan komposisi pemilik saham dimiliki oleh PT. Bank Central Asia, The Long Term Credit Bank of Japan dan Japan Leasing Corporation. Pada saat ini fokus kepada pembiayaan komersial seperti pembiayaan mesin-mesin produksi, alat berat dan transportasi. Pada tahun 2001, berubah nama menjadi PT. Central Sari Finance (CSF), dengan BCA sebagai pemegang saham mayoritas dan kegiatan utama adalah pembiayaan kendaraan khsususnya roda empat.

Tabel 1.5 Usaha Sewa Guna Usaha yang Paling Banyak Menyalurkan Pem- biayaan Kepada Masyarakat/Nasabah.

No

Sewa Guna

Usaha (leasing) Alamat di

Medan

Tahun Berdiri Keterangan Total Pendapatan 2012 1 FIF (Federal International Finance) Jl Palang Merah 114 Medan 1989 Rp 5.476.151.000.000 2 Adira Finance Jl Bambu II Kompl Graha Niaga Bl A/12-14, Baru, Medan Maimun 1990 Rp 3.199.263.000.000 3 Summit Oto Finance Jl. Gatot Subroto 1990 Rp 2.708.882.000.000 4 PT.Bussan Auto Finance (BAF) Jl. Gatot Subroto No.306 Medan 1997 Rp 2.690.000.000.000 5 PT. Indomobil Finance Jl. Teuku Amir Hamzah C-38 1993 Rp 282.387.754.600 6 Mitsui Leasing Jl.Palang Merah 114A,Medan 1992 Rp 136.000.000.000 7 PT.Astra Credit Companies Jl.Iskandar Muda No 15B Medan 1957 Rp 19.421.000.000

8 BCA Finance JL. Diponegoro,

No 15, Medan 1981 Rp 11.417.215.140 8. PT. Mitsui Leasing Capital Indonesia (Mitsui Leasing) didirikan secara resmi

sebagai sebuah perusahaan yang kepemilikannya sebagian besar dikuasai oleh Mitsui Leasing & Development, Ltd, Jepang pada tanggal 26 Oktober 1992

Mitsui Leasing dititikberatkan pada kegiatan Pembiayaan konsumen dan Sewa

Guna Usaha kendaraan bermotor (http://www.baf.co.id/). Dari sejumlah usaha sewa guna usaha (leasing) tersebut di atas dapat

dikelompokkan mulai dari usaha sewa guna usaha yang pendapatan tinggi sampai yang rendah. Di mana dengan pengelompokan ini dapat diambil kesimpulan bahwa Pt. Federal International Finance (FIF) menjadi perusahaan yang berpendapatan paling tinggi di tahun 2012 hal ini dapat disimpulkan bahwa masyarakat banyak menggunakan produk yang ditawarkan oleh perusahaan FIF.

Leasing sebagai lembaga yang pada awalnya bergerak dibidang pembiayaan barang modal usaha seperti pembelian mesin-mesin berat yang memiliki nilai yang relatif mahal akan tetapi seiring perjalanan waktu fungsi dari perusahaan leasing mengalami pergeseran. Di mana perusahaan leasing tidak hanya bergerak di bidang pembiayaan mesin-mesin berat akan tetapi juga memberikan jasa pembiayaan untuk kenderaan bermotor. Hal ini dapat dilihat dari sejumlah perusahaan leasing yang disebut di atas secara keseluruhan lebih banyak menawarkan pembiayaan untuk kenderaan bermotor dibandingkan dengan pembiayaan mesin-mesin guna untuk produksi.

Usaha Kecil Menegah (UKM) menurut Kementrian Menteri Negara Koperasi dan Usaha Kecil Menengah (Menegkop dan UKM), yang dimaksud dengan Usaha Kecil (UK),termasuk Usaha Mikro (UMI) adalah entitas usaha yang memiliki kekayaan bersih paling banyak Rp 200.000.000,- tidak termasuk tanah dan bangunan tempat usaha, dan memiliki penjualan tahunan paling banyak Rp 1.000.000.000,-. Sementara itu, Usaha Menengah (UM) merupakan entitas

usaha milik warga negara Indonesia yang memiliki kekayaan bersih antara Rp 200.000.000 s.d. Rp 10.000.000.000,- tidak termasuk tanah dan bangunan.

Lembaga pembiayaan leasing memiliki peranan bagi pertumbuhan UKM dalam bidang penyediaan barang-barang modal untuk proses kegiatan usaha. UKM sebagai industri kecil menengah memanfaatkan jasa pembiayaan yang ditawarkan oleh leasing sebagai penunjang dalam kegiatan industri. Hal ini terjadi berdasarkan atas kepercayaan antara UKM (lessee) terhadap Leasing (lessor) demikian sebaliknya, di mana pihak leasing memberikan pembiayaan kepada pihak UKM berdasarkan kepercayaan. Hal ini terkait dengan Pembiayaan dalam lingkup yang lebih luas dikenal dengan istilah umum perkreditan di mana pada awal timbulnya kredit berasal dari bahasa Yunani yaitu credere yang mempunyai arti kepercayaan.

Dari permasalahan-permasalahan diatas, penulis merasa tertarik untuk membahas masalah tersebut dalam sebuah karya tulis berbentuk skripsi dengan judul : “Analisis Tingkat Kepercayaan Pengusaha UKM Kota Medan Terhadap Perusahaan Leasing ( Studi Kasus Pengusaha Makanan dan

Minuman) ”.

1.2 Rumusan Masalah

Berdasarkan uraian di atas, rumusan masalah yang dapat diambil sebagai kajian penelitian ini adalah:

1. Sejauhmanakah tingkat kepercayaan pengusaha UKM di Medan terhadap perusahaan leasing.

2. Seberapa besar aplikasi tingkat kepercayaan pengusaha UKM di Medan terhadap permintaan pembiayaan dari perusahaan leasing.

3. Hambatan-hambatan apa yang dihadapi pengusaha UKM dalam menggunakan pembiayaan dari perusahaan leasing.

1.3 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah diuraikan di atas maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui tingkat kepercayaan pengusaha UKM di Medan terhadap perusahaan leasing.

2. Untuk mengetahui bagaimana pengaplikasian pengusaha UKM atas kepercayaannya terhadap perusahaan leasing.

3. Untuk mengetahui hambatan-hambatan apa yang dialami pengusaha UKM dalam menggunakan pembiayaan dari perusahaan leasing.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi penulis, merupakan penelitian yang dapat menambah wawasan tentang kepercayaan pengusaha UKM akan produk jasa yang ditawarkan oleh leasing.

2. Penulis berharap bahwa penelitian ini dapat memberikan wawasan mengenai kepercayaan masyarakat pada umumnya dan pengusaha UKM pada khususnya terhadap perusahaan leasing.

3. Memberikan masukan bagi pemerintah untuk memperhatikan lembaga pembiayaan khususnya sewa guna usaha (leasing).