ol.x, No.x, July xxxx, pp. 1

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI, SISTEM

PENGENDALIAN INTERNAL, DAN KOMPETENSI SUMBER DAYA MANUSIA

TERHADAP KUALITAS LAPORAN KEUANGAN SATUAN KERJA PERANGKAT

DAERAH DI PEMERINTAH KOTA BANDA ACEH

Irzal Tawaqal*1, Suparno*2

1,2

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala e-mail: irzal.tawaqal@gmail.com*1, suparno.feakt@unsyiah.ac.id*2

Abstrak

The purpose of this study is to examine the effect of the implementation of accounting information system, internal control system, and human resources competency to the quality of financial reports of working units (SKPD) in the Government of Banda Aceh. The population of this study are all the working units (SKPD) in the environment of Government of Banda Aceh (39 SKPD) with 2 respondents from every working unit for a total of 78 respondents. The data and informations needed for this research are collected by conducting field research. The data used in this research is primary data and data collection is done directly by using questionnaires. Data analysis method used is multiple linear regression. The results of the research are either simultaneously or partially support the hypothesis that the implementation of accounting information system, internal control system, and human resources competency affect the financial reports of working units (SKPD) in the Government of Banda Aceh

Keywords: implementation of accounting information system, internal control system, human resources competency, and financial report quality.

1.

PendahuluanBerdasarkan peraturan pemerintah Nomor 8 tahun 2006, laporan keuangan adalah bentuk pertanggungjawaban pengelolaan keuangan negara/daerah selama suatu periode. Dalam rangka mengahasilkan laporan keuangan yang berkualitas laporan keuangan harus memenuhi kriteria yang memadai yaitu memiliki relevansi, dapat diandalkan, dapat dinilai atau dibandingkan, dan dapat dipahami.

Peraturan Pemerintah nomor 71 tahun 2010 menyebutkan bahwa laporan keuangan merupakan laporan terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Laporan keuangan pemerintah daerah (LKPD) terdiri atas 7 (tujuh) komponen, yaitu: neraca, laporan operasional, laporan arus kas, laporan perubahan ekuitas, laporan realisasi anggaran, laporan perubahan saldo anggaran lebih dan catatan atas laporan keuangan (CaLK).

Tujuan umum penyusunan laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, saldo anggaran lebih,

arus kas, hasil operasi, dan perubahan ekuitas suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

Laporan Keuangan Pemerintah Daerah (LKPD) setiap tahunnya mendapat penilaian berupa opini dari Badan Pemeriksaan Keuangan (BPK). Ketika BPK memberikan opini Wajar Tanpa Pengecualian (WTP) terhadap LKPD, artinya dapat dikatakan bahwa laporan keuangan suatu entitas pemerintah daerah tersebut disajikan dan diungkapkan secara wajar dan berkualitas. Terdapat empat opini yang diberikan pemeriksa yaitu opini Wajar Tanpa Pengecualian (WTP), opini Wajar Dengan Pengecualian (WDP), opini Tidak Wajar (TW), dan Pernyataan Menolak memberi opini atau Tidak Memberi Pendapat (TMP).

ISSN: 1978-1520 permasalahan yang harus segera ditindaklanjuti seperti yang dikutip dari berbagai media online yang mengemukakan temuan sebagai berikut ini:

1) Pelanggaran ketidakpatuhan terhadap Peraturan Perundang-undangan tahun 2015 mengenai raib nya kas di Rumah Sakit Ibu dan Anak (RSIA) sebesar Rp. 800 juta dan di Dinas Perindustrian dan Perdagangan (Disperindag) sebesar Rp. 600 juta. Kedua SKPD tersebut tidak menggunakan dana rutin yang ditarik bendahara di Dinas Keuangan Aceh untuk kebutuhan yang seharusnya, melainkan untuk penggunaan lain (acehtribunnews, 2016).

2) Beberapa temuan mengenai unsur SPI dan kepatuhan atas LKPD tahun 2013, namun masih berada dalam batas kewajaran dan tidak mengubah opini yang ditentukan, diantaranya bantuan Alokasi Dana Gampong (ADG) belum didukung dengan bukti pertanggungjawaban sebesar Rp.1.909.553.064,00 (BPK, 2014). Dari fenomena diatas dapat dinilai bahwa kualitas laporan keuangan di Pemerintah Kota Banda Aceh belum sepenuhnya memenuhi kualitas laporan keuangan pemerintah seperti yang disebutkan dalam karakteristik kualitatif dalam Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP), walaupun Pemerintah Kota Banda Aceh mendapatkan opini WTP 5 kali berturut-turut dari BPK. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan menyebutkan bahwa karakteristik kualitatif yang memenuhi kualitas laporan keuangan diantaranya informasi yang termuat di dalam laporan keuangan dapat mempengaruhi keputusan pengguna dalam membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu, bebas dari pengertian yang menyesatkan dan kesalahan material, dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya, dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman pengguna.

Salah satu faktor pendukung untuk kualitas laporan keuangan adalah sistem informasi akuntansi, dimana laporan keuangan dihasilkan dari suatu proses yang didasarkan pada input yang baik, proses yang

baik dan output yang baik. Ketiga aspek tersebut haruslah terpadu dan berkesinambungan sebagai pondasi sistem pelaporan keuangan yang baik (Kurniawan, 2011).

Sistem informasi akuntansi merupakan suatu komponen atau sub sistem dari suatu organisasi yang mempunyai tanggung jawab atas penyiapan informasi keuangan guna membantu manajemen dalam pembuatan keputusan. Sistem informasi akuntansi dirancang untuk menghasilkan informasi berupa informasi keuangan yang dibutuhkan oleh pihak eksternal maupun internal lembaga/instansi. Sistem informasi akuntansi pada dasarnya dapat di operasikan tanpa menggunakan komputer, akan tetapi keterlibatan komputer dalam menangani tugas – tugas manusia dalam suatu sistem memiliki peran yang sangat besar dalam menunjang kelancaran sebuah sistem, sehingga informasi sangat dibutuhkan pihak manajemen dapat disajikan dengan cepat dan tepat waktu.

Faktor pendukung lain untuk meningkatkan kualitas laporan keuangan adalah sistem pengendalian internal. LKPD harus disusun berdasarkan sistem pengendalian internal seperti yang diamanatkan dalam pasal 56 ayat (4) UU nomor 01 tahun 2004 yang menyatakan kepala Organisasi Perangkat Daerah (OPD) selaku pengguna anggaran/barang memberikan pernyataan bahwa pengelolaan Anggaran Pendapatan dan Belanja Daerah (APBD) di lingkungan tempat kerjanya telah diselenggarakan berdasarkan sistem pengendalian internal yang memadai dan laporan keuangan telah diselenggarakan sesuai dengan Standar Akuntansi Pemerintahan (SAP). Tingginya kualitas LKPD juga ditentukan oleh seberapa baik pengendalian internal yang dimiliki institusi Pemerintah Daerah. Pengendalian internal yang lemah menyebabkan sulitnya mendeteteksi kecurangan/ketidakakuratan proses akuntansi sehingga bukti audit yang diperoleh dari data akuntansi menjadi tidak kompeten.

ISSN: 1978-1520 Sponsoring Organization of the Tradeway Commission) dalam Sawyer (2005:62), yaitu lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, dan observasi. Hal ini berbeda si setiap lembaga. Misalnya sistem pengendalian internal di Pemerintah Daerah berbeda dengan sistem pengendalian internal di bank.

Kompetensi sumber daya manusia juga mempengaruhi kualitas laporan keuangan. Laporan keuangan merupakan sebuah produk yang dihasilkan oleh bidang atau disiplin ilmu akuntansi. Oleh karena itu, dibutuhkan kompetensi sumber daya manusia yang kompeten untuk menghasilkan sebuah laporan keuangan yang berkualitas. Begitu juga di entitas pemerintahan, untuk menghasilkan laporan keuangan daerah yang berkualitas dibutuhkan sumber daya manusia yang memahami dan kompeten dalam akuntansi pemerintahan, keuangan daerah bahkan organisasional tentang pemerintahan.

Dalam pengelolaan keuangan daerah yang baik, SKPD harus memiliki sumber daya manusia manusia yang kompeten, yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman dibidang keuangan. Hal tersebut diperlukan untuk menerapkan sistem akuntansi yang ada. Sumber daya manusia yang kompeten tersebut akan mampu memahami logika akuntansi yang baik. Kegagalan sumber daya manusia Pemerintah Daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang diterapkan pemerintah. (Warisno, 2009).

Penelitian ini merujuk pada penelitian sebelumnya yang dilakukan oleh Juwita (2013) dengan hasil penerapan standar akuntansi pemerintahan dan penerapan sistem informasi akuntansi berpengaruh secara simultan terhadap kualitas laporan keuangan. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Silviana (2013) dengan hasil penerapan sistem informasi akuntansi berhubungan terhadap kualitas LKPD. Berdasarkan jawaban responden dari entitas yang diteliti, variabel penerapan sistem informasi akuntansi memberikan kontribusi terhadap kualitas LKPD.

Penelitian yang dilakukan oleh Ramdany (2015) dengan hasil bukti teoritis dari penelitian kualitas pelaporan keuangan dapat ditingkatkan melalui

peningkatan kualitas sistem informasi akuntansi dan efektivitas pengendalian internal. Kemudian penelitian yang dilakukan oleh Herawati (2014) dengan hasil penelitiannya menunjukkan bahwa terdapat pengaruh signifikan antara sistem pengendalian internal yang mencakup lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, dan pemantauan terhadap kualitas laporan keuangan secara simultan. Hasil secara parsial, terdapat pengaruh signifikan antara lingkungan pengendalian, penilaian resiko, dan informasi dan komunikasi terhadap kualitas laporan keuangan.

Penelitian yang dilakukan oleh Ayu dan Made (2016) dengan hasil penelitiannya menunjukkan bahwa kompetensi sumber daya manusia berpengaruh positif signifikan terhadap kualitas laporan keuangan daerah. Pengendalian internal berpengaruh positif signifikan terhadap kualitas laporan keuangan daerah. Pemahaman atas regulasi sistem akuntansi pemerintahan berbasis akrual berpengaruh positif signifikan terhadap kualitas laporan keuangan daerah. Penelitian yang dilakukan oleh Humairoh (2013) menunjukkan hasil bahwa kompetensi sumber daya manusia berpengaruh signifikan terhadap kualitas laporan keuangan daerah dan sumber daya manusia berpengaruh positif signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah.

2. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Laporan Keuangan

ISSN: 1978-1520 geografis serta pengungkapan pengaruh perubahan harga.

Kualitas Laporan Keuangan

Kualitas laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya, (Standar Akuntansi Pemerintahan, 2010:245). Peraturan Pemerintah Nomor 71 Tahun 2010 menjelaskan karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik tersebut antara lain: (1) relevan, (2) andal, (3) dapat dibandingkan, dan (4) dapat dipahami.

Sistem Informasi Akuntansi

Definisi sistem informasi akuntansi menurut Susanto (2004:124) dapat didefinisikan sebagai kumpulan subsistem yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh pengambil keputusan dalam proses pengambilan keputusan. Menurut Krismiaji (2010:4) sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis.

Sistem Pengendalian Internal

Peraturan Pemerintah No. 60 Tahun 2008 menjelaskan sistem pengendalian internal adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara dan ketaatan terhadap peraturan perundang-undangan. Rai (2011:283) menyatakan bahwa sistem pengendalian internal merupakan kebijakan dan prosedur yang dirancang untuk memberikan keyakinan yang memadai bagi manajemen bahwa organisasi mencapai tujuan dan sasarannya.

Kompetensi Sumber Daya Manusia

Menurut Spencer dan Spencer (1993), yang dikutip oleh Sutrisno (2009:221) mengatakan bahwa kompetensi adalah suatu yang mendasari karakteristik dari suatu individu yang dihubungkan dengan hasil yang diperoleh dalam suatu pekerjaan. Kompetensi sebagai karakteristik yang mendasari seseorang dan berkaitan dengan efektivitas kinerja individu dalam pekerjaannya.

Widodo (2001) dalam Kharis (2010) menjelaskan kompetensi sumber daya manusia adalah kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggungjawab yang diberikan kepadanya dengan bekal pendidikan, pelatihan, dan pengalaman yang cukup memadai. Sumber daya manusia yang kompeten tersebut akan mampu memahami logika akuntansi dengan baik.

Kerangka Pemikiran

Hubungan sistem informasi akuntansi dan kualitas laporan keuangan juga didasarkan oleh Peraturan Pemerintah (PP) Nomor: 24 tahun 2005, informasi yang disajikan dalam laporan keuangan bertujuan umum untuk memenuhi kebutuhan informasi dari semua kelompok pengguna. Kebutuhan informasi tentang kegiatan, operasional pemerintahan serta posisi kekayaan dan kewajiban dapat dipenuhi dengan lebih baik dan memadai apabila didasarkan pada basis akrual, yakni berdasarkan pengakuan munculnya hak dan kewajiban, bukan berdasarkan pada arus kas semata. Untuk menyusun dan menyajikan laporan keuangan Pemerintah Daerah diperlukan suatu sistem akuntansi yang dapat mengakomodasi kebutuhan informasi dalam rangka penyusunan laporan keuangan tersebut (BPKP, 2014:9).

Financial Accounting Standard Board (FASB) telah menyadari bahwa sistem pengendalian internal memiliki keterlibatan dalam proses pelaporan keuangan dan berkontribusi aktif untuk menciptakan praktik corporate governance yang lebih efektif (FASB, 2000). Untuk mendapatkan kualitas laporan keuangan yang baik tidak hanya sistem akuntansi saja yang dibutuhkan akan tetapi sistem pengendalian internal dalam pemerintahan itu sendiri harus bejalan dengan baik.

ISSN: 1978-1520 memandu entitas berjalan bagaimana semestinya. Salah satu tujuan umum manajemen dalam merancang sistem pengendalian internal yang efektif adalah agar pelaporan keuangan reliabel (Arens, 2008:370).

Hubungan kompetensi sumber daya manusia dengan kualitas laporan keuangan daerah menurut Wahyono (2004:12) adalah dalam menghasilkan suatu nilai informasi yang bernilai (keterandalan) di sini menyangkut dua elemen pokok yaitu, informasi yang dihasilkan dan sumber daya menghasilkannya. Menyangkut informasi laporan keuangan tersebut harus dibuat sedemikian rupa sehingga laporan keuangan yang dihasilkan mempunyai kemampuan dalam informasi untuk memberi keyakinan bahwa informasi tersebut benar atau valid.

Kemudian menyangkut kemampuan sumber daya manusia yang akan menjalankan sistem atau yang menghasilkan informasi tersebut, yang dituntut untuk memiliki tingkat keahlian akuntansi yang memadai dan atau paling tidak memiliki keinginan untuk terus belajar dan mengasah kemampuannya di bidang akuntansi. Di sini kemampuan sumber daya manusia itu sendiri sangat berperan dalam menghasilkan informasi yang bernilai (keterandalan).

Gambar: Kerangka Pemikiran

Hipotesis

Berdasarkan teori yang digunakan dan kerangka pemikiran, maka hipotesis dalam penelitian ini adalah sebagai berikut:

1) Penerapan sistem informasi akuntansi berpengaruh terhadap kualitas laporan keuangan SKPD di Pemerintah Kota Banda Aceh.

2) Sistem pengendalian internal berpengaruh terhadap kualitas laporan keuangan SKPD di Pemerintah Kota Banda Aceh.

3) Kompetensi sumber daya manusia berpengaruh terhadap kualitas laporan keuangan SKPD di Pemerintah Kota Banda Aceh.

4) Penerapan sistem informasi akuntansi, sistem pengendalian internal, dan kompetensi sumber daya manusia berpengaruh secara bersama-sama terhadap kualitas laporan keuangan SKPD di Pemerintah Kota Banda Aceh.

3. METODE PENELITIAN Populasi Penelitian

Sekaran dan Bougie (2013:240) mengartikan populasi merupakan acuan bagi peneliti untuk melakukan penelitian yang dapat berupa keselurahan kelompok, orang, kejadian, maupun minat seseorang yang ingin diinvestigasi oleh peneliti. Populasi dalam penelitian ini adalah seluruh SKPD yang ada pada lingkungan Pemerintah Kota Banda Aceh. Sedangkan yang menjadi responden penelitian adalah Pejabat Penatausahaan Keuangan (PPK) di SKPD Pemerintah Kota Banda Aceh dan Pembantu PPK di SKPD Pemerintah Kota Banda Aceh yang berjumlah 78 responden dari 39 SKPD. Pemilihan atas responden menggunakan metode sensus dimana keseluruhan populasi dimasukkan kedalam penelitian.

Tabel 3.1

Daftar Populasi Penelitian

No SKPD Respon

1 Dinas Pengelolaan Keuangan dan Aset Daerah

2

2 Dinas Syariat Islam 2

3 Dinas Pendidikan, Pemuda dan Olahraga 2

4 Dinas Kesehatan 2

5 Dinas Dinas Perhubungan, Komunikasi dan Informatika

2

6 Dinas Pekerjaan Umum 2

7 Dinas Sosial Dan Tenaga Kerja 2 8 Dinas Kependudukan Dan Pencatatan

Sipil

2

9 Dinas Perindustrian dan Perdagangan, Koperasi Dan UKM

2

10 Dinas Kelautan, Perikanan Dan Pertanian 2 11 Dinas Kebersihan Dan Keindahan Kota 2 12 Dinas Kebudayaan dan Pariwisata Kota

Banda Aceh

2

13 Kantor Lingkungan Hidup 2 14 Kantor Pelayanan Perizinan Terpadu

Satu Pintu

2

15 Kantor Pemberdayaan Perempuan dan Keluarga Berencana (PP dan KB)

2

16 Kantor Perpustakaan dan Arsip (KPDA) 2

ISSN: 1978-1520

No SKPD Respon

19 Satpol PP dan WH 2

20 Badan Kepegawaian, Pendidikan dan Pelatihan

2

21 Badan Kesbangpolinmas Dan PB 2 22 Badan Pemberdayaan Masyarakat 2 23 Badan Penanggulangan Bencana Daerah 2 24 Badan Perencanaan Pembangunan

Daerah

2

25 Inspektorat Aceh 2

26 Kantor Kec. Ulee Kareng 2 27 Kantor Kec. Baiturrahman 2 28 Kantor Kec. Kuta Alam 2

36 Komisi Independen Pemilihan 2 37 Majelis Pendidikan Daerah 2

No SKPD Respon

38 Majelis Adat Aceh 2

39 Majelis Permusyawaratan Ulama 2

Total 78

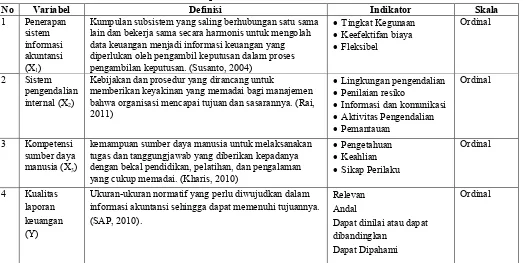

Operasionalisasi Variabel

Dalam penelitian ini terdapat dua jenis variabel, yaitu variabel independen dan variabel dependen. Variabel dependen merupakan variabel yang menjadi perhatian utama peneliti, untuk penelitian ini yang manjadi variabel dependen adalah kualitas laporan keuangan SKPD Kota Banda Aceh. Sedangkan variabel independen merupakan variabel yang memengaruhi variabel dependen, baik itu secara negatif atau positif. Variabel independen yang terdapat dalam penelitian ini yaitu penerapan sistem informasi akuntansi, sistem pengendalian internal, dan kompetensi sumber daya manusia.

Tabel 3.2

Operasionalisasi Variabel

No Variabel Definisi Indikator Skala

1 Penerapan sistem informasi akuntansi (X1)

Kumpulan subsistem yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh pengambil keputusan dalam proses pengambilan keputusan. (Susanto, 2004)

Tingkat Kegunaan

Kebijakan dan prosedur yang dirancang untuk

memberikan keyakinan yang memadai bagi manajemen bahwa organisasi mencapai tujuan dan sasarannya. (Rai, 2011)

Lingkungan pengendalian Penilaian resiko

Informasi dan komunikasi Aktivitas Pengendalian

kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggungjawab yang diberikan kepadanya dengan bekal pendidikan, pelatihan, dan pengalaman yang cukup memadai. (Kharis, 2010)

Pengetahuan

Ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. (SAP, 2010).

Relevan Andal

Dapat dinilai atau dapat dibandingkan

Dapat Dipahami

Ordinal

Metode Analisis dan Rancangan Pengujian Hipotesis

Penelitian ini dibagi kedalam empat tahap metode analisis. Pertama, pengujian kualitas data. Kedua, pengujian asumsi klasik. Ketiga, melakukan analisis regresi linear berganda. Keempat, melakukan pengujian hipotesis.

ISSN: 1978-1520

Y = α + ß1 1 + ß2 2 + ß3 3 + € Keterangan:

Y = Kualitas Laporan Keuangan SKPD α = Konstanta

ß1, ß2, ß3 = Koefisien Regresi

1 = Penerapan Sistem Informasi Akuntansi 2 = Sistem Pengendalian Internal

3 = Kompetensi Sumber Daya Manusia

€ = Epsilon

Penelitian menggunakan metode sensus maka peneliti tidak melakukan uji signifikansi. Kesimpulan pengujian hipotesis didapatkan langsung dari nilai koefisien regresi masing-masing variabel.

4. HASIL PENELITIAN DAN PEMBAHASAN Pengujian Validitas dan Reliabilitas

Tabel 4.1

Hasil Pengujian Validitas dan Reliabilitas

Variabel Jumlah Item

Pernyataan

Item Valid

Cronbach Alpha

Nilai Kritis

Cronbach’s Alpha

Ket

Kualitas Laporan keuangan (Y) 8 8 0,800 0,60 Reliabel

Penerapan Sistem Informasi Akuntansi (X1) 8 8 0,741 0,60 Reliabel

Sistem Pengendalian Internal (X2) 9 9 0,669 0,60 Reliabel

Kompetensi Sumber Daya Manusia (X3) 7 7 0,695 0,60 Reliabel

Sumber: Data Primer, diolah (2017)

Pengujian Asumsi Klasik

1) Uji Normalitas

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 39

Normal Parametersa,b

Mean ,0000000

Std. Deviation ,19765679 Most Extreme

Differences

Absolute ,070

Positive ,070

Negative -,054

Test Statistic ,070

Asymp. Sig. (2-tailed) ,200c,d Sumber: Data Primer, diolah (2017)

2) Uji Multikolinieritas

Tabel 4.3 Uji Multikolinieritas

Variabel VIF Tolerance Keterangan

Penerapan Sistem Informasi Akuntansi (X1)

1,534 0,652 Bebas

multikolinieritas

Sistem Pengendalian

Internal (X2) 1,466 0,682

Bebas

multikolinieritas

Kompetensi Sumber

Daya Manusia (X3) 1,200 0,834

Bebas

multikolinieritas Sumber: Data Primer, diolah (2017)

3) Uji Heteroskedastisitas

Gambar 4.1 Diagram Scatterplot

Analisis Regresi Linear Berganda Tabel 4.4

Hasil Pengujian Regresi Linear Berganda

Variabel

Unstandardized Coefficients

B Std. Error

(Constant) 2,016 0,901

Penerapan Sistem Informasi

Akuntansi (X1) 0,389 0,230 Sistem Pengendalian Internal (X2) 0,038 0,204 Kompetensi Sumber Daya

Manusia (X3) 0,107 0,186

Koefisien Korelasi = 0,395 Koefisien Determinasi = 0,156

Adjust R Square = 0,084

ISSN: 1978-1520 Berdasarkan hasil perhitungan statistik dengan menggunakan program SPSS seperti pada Tabel 4.4 maka diperoleh persamaan regresi linier berganda sebagai berikut:

Y = 2,016 + 0,389X1 + 0,038X2 + 0,107X3 + e

Dari persamaan regresi dapat diketahui hasil penelitian dari masing-masing koefisien yaitu untuk konstanta (a=2,016) artinya jika faktor-faktor penerapan sistem informasi akuntansi (X1), sistem pengendalian internal (X2) dan kompetensi sumber daya manusia (X3) dianggap konstan, maka besarnya kualitas laporan keuangan SKPD Kota Banda Aceh adalah sebesar 2%.

Koefisien regresi penerapan sistem informasi akuntansi (X1) sebesar 0,389. Artinya setiap ada peningkatan sebesar satu satuan pada variabel penerapan sistem informasi akuntansi, maka secara relatif akan meningkatkan kualitas laporan keuangan SKPD Kota Banda Aceh sebesar 38,9%. Dengan demikian semakin baik penerapan sistem informasi akuntansi pada sistem yang digunakan maka secara relatif akan meningkatkan kualitas laporan keuangan SKPD Kota Banda Aceh.

Koefisien regresi sistem pengendalian internal (X2) sebesar 0,038. Artinya setiap ada peningkatan sebesar satu satuan pada variabel sistem pengendalian internal, maka secara relatif akan meningkatkan kualitas laporan keuangan SKPD Kota Banda Aceh sebesar 3,8%. Dengan demikian semakin baik sistem pengendalian internal maka secara relatif akan meningkatkan kualitas laporan keuangan SKPD Kota Banda Aceh.

Koefisien regresi kompetensi sumber daya manusia (X3) sebesar 0,107. Artinya setiap ada peningkatan sebesar satu satuan pada variabel kompetensi sumber daya manusia, maka secara relatif akan meningkatkan kualitas laporan keuangan SKPD Kota Banda Aceh sebesar 10,7%. Dengan demikian semakin baik kompetensi sumber daya manusia maka secara relatif akan meningkatkan kualitas laporan keuangan SKPD Kota Banda Aceh.

Selanjutnya, berdasarkan tabel 4.4 dapat diketahui nilai koefisien korelasi (R) dan koefisien determinasi atau adjust R Square. Koefisien korelasi menunjukkan besarnya hubungan antar variabel, sedangkan koefisien determinasi menunjukkan besarnya pengaruh

variabel bebas terhadap variabel terikat. Besarnya nilai koefisien korelasi dalam penelitian ini sebesar 0,395, yang berarti bahwa hubungan antar variabel dalam penelitian ini adalah sebesar 39,5%, sedangkan besarnya nilai koefisien determinasi dalam penelitian ini sebesar 0,156 yang berarti bahwa penerapan sistem informasi akuntansi, sistem pengendalian internal, dan kompetensi sumber daya manusia mempengaruhi kualitas laporan keuangan SKPD Kota Banda Aceh sebesar 15,6%, sedangkan sisanya sebesar 84,4% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

Hasil Pengujian Hipotesis

Berdasarkan analisis regresi diatas dapat disimpulkan bahwa:

1. H : 0,389 ≠ 0; berdasarkan tabel 4.10 koefisien nilai regresi (β1= 0,389) dimana β1 sebagai variabel penerepan sistem informasi akuntansi maka, H dapat diterima dan Ha ditolak. Artinya variabel penerapan sistem informasi akuntansi berpengaruh terhadap kualitas laporan keuangan SKPD Kota Banda Aceh.

2. H : 0,038 ≠ 0; berdasarkan tabel 4.10 koefisien nilai regresi (β2= 0,038) dimana β2 sebagai variabel sistem pengendalian internal maka, H diterima dan Ha ditolak. Artinya, sistem pengendalian internal berpengaruh terhadap kualitas laporan keuangan SKPD Kota Banda Aceh.

3. H : 0,107 ≠ 0; berdasarkan tabel 4.10 koefisien nilai regresi (β3= 0,107) dimana β3 sebagai variabel kompetensi sumber daya manusia maka, H diterima dan Ha ditolak. Artinya, kompetensi sumber daya manusia berpengaruh terhadap kualitas laporan keuangan SKPD Kota Banda Aceh.

ISSN: 1978-1520

Pengaruh Penerapan Sistem Informasi Akuntansi terhadap Kualitas Laporan Keuangan

Berdasarkan hasil pengujian hipotesis, variabel penerapan sistem informasi akuntansi berpengaruh terhadap kualitas laporan keuangan SKPD Kota Banda Aceh. Hal ini sesuai dengan pernyataan bahwa laporan keuangan dihasilkan dari suatu proses yang didasarkan pada input yang baik, proses yang baik dan output yang baik. Ketiga aspek tersebut haruslah terpadu dan berkesinambungan sebagai pondasi sistem pelaporan keuangan yang baik.

Penerapan sistem informasi akuntansi dalam suatu instansi pemerintahan sangat berpengaruh, maka dapat dibayangkan bagaimana jadinya apabila suatu instansi pemerintahan tidak dapat memproses transaksi nya secara jelas dan teliti. Instansi pemerintahan seperti SKPD Kota Banda Aceh mungkin tidak akan memperoleh informasi yang relevan dan dapat dipercaya yang diperlukan untuk dijadikan dasar dalam pengambilan keputusan.

Pengaruh Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan

Berdasarkan hasil pengujian hipotesis, variabel sistem pengendalian internal berpengaruh terhadap kualitas laporan keuangan SKPD Kota Banda Aceh. Hal ini berarti sistem pengendalian internal mencerminkan seberapa baik kualitas laporan keuangan yang dihasilkan SKPD yang artinya semakin bagus sistem pengendalian internal dalam SKPD maka akan semakin tinggi pula kualitas laporan keuangan yang dihasilkan.

Sistem pengendalian internal yang lemah menyebabkan sulitnya mendeteteksi kecurangan/ketidakakuratan proses akuntansi sehingga bukti audit yang diperoleh dari data akuntansi menjadi tidak kompeten. Bagi SKPD Kota Banda Aceh harus memiliki sistem pengendalian internal pemerintahan yang baik agar laporan keuangan yang dihasilkan juga baik pula.

Pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan

Berdasarkan hasil pengujian hipotesis, variabel kompetensi sumber daya manusia berpengaruh terhadap kualitas laporan keuangan SKPD Kota Banda Aceh. Hal ini berarti kompetensi sumber daya manusia mencerminkan tingkat keberhasilan kualitas laporan

keuangan yang dihasilkan yang artinya semakin bagus kompetensi sumber daya manusia maka akan semakin tinggi tingkat kualitas laporan keuangan yang dihasilkan.

Dengan adanya sumber daya manusia yang kompeten maka waktu penyusunan laporan keuangan akan dapat dipersingkat, hal ini karena sumber daya manusia tersebut telah memiliki pengetahuan dan pemahaman mengenai hal-hal yang harus dikerjakan, sehingga laporan keuangan yang disusun dapat diselesaikan dan disajikan tepat pada waktunya.

5. KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisa data dan pembahasan yang telah disajikan sebelumnya maka dapat disimpulkan bahwa:

1) Penerapan sistem informasi akuntansi berpengaruh terhadap kualitas laporan keuangan SKPD di Kota Banda Aceh.

2) Sistem pengendalian internal berpengaruh terhadap kualitas laporan keuangan SKPD di Kota Banda Aceh. 3) Kompetensi sumber daya manusia berpengaruh

terhadap kualitas laporan keuangan SKPD di Kota Banda Aceh.

4) Penerapan sistem informasi akuntansi, sistem pengendalian internal, dan kompetensi sumber daya manusia berpengaruh secara simultan terhadap kualitas laporan keuangan SKPD di Kota Banda Aceh.

Keterbatasan Penelitian

Data penelitian ini diperoleh berdasarkan persepsi jawaban responden melalui kuesioner yang bersifat tertutup sehingga tidak menutup kemungkinan bahwa persepsi responden berbeda dengan keadaaan yang sesungguhnya.

Saran

ISSN: 1978-1520

Daftar Pustaka

Arens, Alvin A. & James L. Loebbecke. 2008. Auditing Pendekatan Terpadu, Terjemahan oleh Amir Abadi Yusuf. Edisi Kedua. Jakarta: Salemba Empat.

Ayu Enny Kiranayanti, Ida dan Made Adi Erawati, Ni. 2016. Pengaruh Sumber Daya Manusia, Sistem Pengendalian Internal, dan Pemahaman Berbasis Akrual Terhadap Kualitas Laporan Keuangan Daerah. E-Jurnal Akuntansi Universitas Udayana. 16 (2): 1290-1318. ISSN: 2302-8556.

Badan Pengawas Keuangan Dan Pembangunan (BPKP). 2014. Gambaran Umum Akuntansi Keuangan Pemerintah Daerah Berbasis Akrual Sesuai PP NO.71 Tahun 2010. Jakarta: Buku 1. Financial Accounting Standard Board (FASB).

2000. SFAC No. 2. Qualitative Characteristic of Accounting Information.

Herawati, Tuti. 2014. Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan (Survei Pada Organisasi Perangkat Daerah Pemda Cianjur). Journal Study and Accounting Research. Volume XI Nomor 1. ISSN 1693-4482. Humairoh, Iftiah Dian. 2013. Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Daerah. Jurnal Ilmiah Mahasiswa 2013. Universitas Jember: Jawa Timur.

Ikatan Akuntan Indonesia. 2015. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Juwita, Rukmi. 2013. Pengaruh Implementasi Standar Akuntansi Pemerintahan dan Sistem Informasi Akuntansi Terhadap Kualitas Laporan Keuangan. Jurnal Trikonomika. 12 (2): 201-214. ISSN: 1411-514X.

Kharis, Abdul. 2010. Pengaruh Kualitas Sumber Daya Manusia Terhadap Pelaksanaan Sistem Pengendalian Intern pada PT. Avia Avian. Skripsi. Jawa Timur: UPN Veteran.

Krismiaji. 2010. Sistem Informasi Akuntansi. Edisi 3. Yogyakarta: Akademi Manajemen Perusahaan YKPN.

Komite Standar Akuntansi Pemerintahan. 2010. Gambaran Umum Standar Akuntansi Pemerintahan Berbasis Akrual (PP Nomor 71 Tahun 2010). Dipresentasikan pada kegiatan Sosialisasi Peraturan Pemerintah Nomor 71

Tahun 2010 tentang SAP Akrual pada tanggal 14 Desember 2010 di Jakarta.

Kurniawan, Selamet. 2011. Penyerahan Hasil Pemeriksaan tahun anggaran 2010. Warta BPK. Juni 2011. <http://bandung.bpk.go.id/ web/?p=3699>. Diunduh 24 November 2016. Rai, I G.A. 2011. Audit Kinerja pada Sektor Publik.

Jakarta: Salemba Empat.

Ramdany. 2015. Influence The Quality of Accounting Information Systems and The Effectiveness of Internal Control On Financial Reporting Quality. Research Journal of Finance and Accounting. Vol. 6, No.6. ISSN 2222-1697. Universitas Padjadjaran: Bandung.

Republik Indonesia. Peraturan Pemerintah No. 8 Tahun 2006 Tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

. Peraturan Pemerintah No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan.

. Peraturan Pemerintah No. 60 Tahun 2008 Tentang Sistem Pengendalian Internal Pemerintah.

. Peraturan Pemerintah No. 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah.

. Undang-Undang No. 1 Tahun 2004 Tentang Pembendaharaan Negara.

Sawyer, Lawrence. B. 2005. Sawyers Internal Auditing. Jakarta:Salemba Empat.

Sekaran, Uma & Bougie, Roger. 2013. Reseacrh Methods for Business: A.Skill – Building Approach. Sixth Edition. United Kingdom: John Wiey & Sons Ltd

Silviana. 2013. Hubungan Penerapan Sistem Informasi Akuntansi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Jawa Barat. Jurnal Proceeding Call for Papers dan Seminar Nasional. Universitas Widyatama: Bandung. Spencer, Lyle M. and Spencer, Signe M. 1993.

Competence at Work: Models for Superior Performance. New York: John Wiley & Sons. Susanto, Azhar. 2004. Sistem Informasi Akuntansi

Konsep dan Pengembangan Berbasis Komputer. Bandung: Lingga Jaya.

Wahyono, Teguh. 2004. Sistem Informasi Akuntansi: Analisis, Desain dan Pemograman Komputer. Yogyakarta: Andi.