57 - Volume 4, No. 4, November 2015

PENGARUH PEMANFAATAN SISTEM INFORMASI AKUNTANSI KEUANGAN

DAERAH, KUALITAS SUMBER DAYA MANUSIA, DAN PENGAWASAN

INTERNAL TERHADAP KINERJA UNIT SATUAN KERJA PEMERINTAH

DAERAH KABUPATEN SIMEULUE

Ori Darpito1, Hasan Basri, Muhammad Arfan3

1)Magister Akuntansi Program Pascasarjana Universitas Syiah Kuala Banda Aceh 2, 3)

Staf Pengajar Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh

Abstract: This research aimed to examine the effect of regional financial accounting information system using, human resources, and internal control (either simultaneously or partially) to the working units performance of district Simeulue. This research is a hypothesis testing research by using multiple linear regression tests of the data collected through questionnaires. The research population has 28 respondents in the working unit on agencies/board/office at District Simeulue Government. Data analysis was using SPSS (Statistical Package for Social Science) version 20. The results showed that regional financial accounting information system using, human resources, and internal control, either simultaneously or partially have effect to the performance of district Simeulue working units.

Keywords: Regional Financial Accounting Information System, Human Resources, Internal Control, Performance.

Abstrak:

Penelitian ini bertujuan untuk menguji pengaruhpemanfaatan sistem informasi

akuntansi keuangan daerah, kualitas sumber daya manusia, dan pengawasan internal (baik

secara simultan maupun parsial) terhadap kinerja unit satuan kerja pemerintah daerah KabupatenSimeulue.

Penelitian ini merupakan

hypothesis

testing research dengan pengujian

menggunakan regresi linier berganda dari data yang dikumpulkan melalui kuesioner. Populasi

penelitian yaitu 28 responden pada unit satuan kerja setingkat dinas/badan/kantor di PemerintahDaerah Kabupaten Simeulue. Analisis data dilakukan menggunakan SPSS (Statistical Package

for Social Science) versi 20. Hasil penelitian menunjukkan bahwa pemanfaatan sistem informasi

akuntansi keuangan daerah, kualitas sumber daya manusia, dan fungsi pengawasan interna,

baik secara simultan maupun secara parsial berpengaruh terhadap kinerjaunit satuan kerja

pemerintah daerah Kabupaten Simeulue.

Kata Kunci: Sistem Informasi Akuntansi, Sumber Daya Manusia, Pengawasan Internal,

Kinerja.

PENDAHULUAN

Kinerja merupakan gambaran pencapaian suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi. Sasaran pencapaian yang ingin di peroleh suatu organisasi dijabarkan ke dalam perumusan perencanaan strategis (strategic planning). Sasaran pencapaian yang ingin

Volume 4, No. 4, November 2015 - 58 Pemerintah Daerah Kabupaten Simeulue

sebagai salah satu Kabupaten di Provinsi Aceh juga memiliki unit-unit satuan kerja. Upaya peningkatan kinerja Pemerintah Daerah Kabupaten Simeulue sangat terkait dengan upaya peningkatan kinerja masing-masing unit. Oleh karena itu, kinerja masing-masing unit satuan kerja perlu mendapat perhatian serius dari berbagai pihak di Kabupaten Simeulue, terutama pihak instansi pemerintahan (Bupati dan jajarannya).

Kinerja satuan unit kerja suatu pemda dapat dilihat dari 2 sisi, yaitu kinerja pelayanan publik dan kinerja keuangan (Mahsun et.al, 2006:31). Kinerja pelayanan publik merupakan salah satu indikator dalam menilai keberhasilan dalam menyelenggarakan kepemerintahan, sedangkan kinerja keuangan dapat diartikan sebagai tingkat efektivitas dan efisiensi pemerintah daerah dalam mengelola sumber daya materiil untuk menghasilkan output yang produktif (Irwanto dan Khusaini, 2014:6).

Dilihat dari sisi kinerja keuangan, pencapaian kinerja unit satuan kerja di lingkungan Pemda Simeulue masih belum menggembirakan, hal tersebut dapat dicermati dari hasil pemeriksaan BPK (Badan Pemeriksa Keuangan) terhadap LKPD (Laporan Keuangan Pemerintah Daerah) Kabupaten Simeulue tahun 2012 yang menginformasikan hal-hal sebagai berikut: koordinasi antar bagian di DPKKD (Dinas Pengelolaan Keuangan Kekayaan Daerah) maupun dengan SKPK (Satuan Kerja Pemerintah Kabupaten) lain tidak berjalan dengan baik. Bagian Akuntansi sebagai

unit yang bertanggungjawab menyusun laporan keuangan kurang berkoordinasi dengan Bidang Pendapatan terkait dengan pencatatan pendapatan daerah; ketiadaan database Wajib Pajak/Wajib Retribusi dan Nomor Pokok Wajib Pajak daerah melemahkan pengendalian dan menyulitkan pengawasan terhadap penerimaan PAD serta menghambat optimalisasi penerimaan PAD; Bidang Akuntansi Kabupaten Simeulue tidak dapat melakukan konsolidasi laporan keuangan SKPK; pengelolaan aset tetap belum tertib; adanya temuan kelebihan bayar terhadap pelaksanaan belanja modal pada SKPK; pengawasan intern belum memadai

Tujuan paper ini adalah untuk menguji pengaruh pemanfaatan sistem informasi akuntansi keuangan daerah (SIA), kualitas sumber daya manusia (SDM), dan pengawasan internal (secara simultan maupun parsial) terhadap kinerja unit satuan kerja pemerintah daerah.

Paper ini dimulai dengan membahas tinjauan pustaka yang berkaitan dengan pemanfaatan sistem informasi akuntansi keuangan daerah (SIA), kualitas sumber daya manusia (SDM), pengawasan internal dan kinerja unit satuan kerja pemerintah daerah. Setelah itu, dilanjutkan dengan membahas metode penelitian yang digunakan dan diskusi hasil temuan penelitian. Paper ini diakhiri dengan kesimpulan dan saran.

TINJAUAN PUSTAKA

59 - Volume 4, No. 4,November 2015 individu merupakan hasil kerja karyawan baik kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan. Sedangkan kinerja organisasi adalah gabungan dari kinerja individu dan kinerja kelompok (Mangkunegara, 2005). Kinerja perlu dinilai. Sehingga dengan demikian, penilaian kinerja merupakan proses mengevaluasi seberapa baik karyawan

mengerjakan pekejaan mereka ketika dibandingkan dengan satu set standar, dan kemudian mengkomunikasikan informasi tersebut (Mathis dan Jackson, 2001). Menurut Lembaga Administrasi Negara Republik Indonesia (LAN RI) (2003) kinerja instansi pemerintah merupakan “gambaran mengenai tingkat pencapaian sasaran ataupun tujuan instansi pemerintah sebagai penjabaran dari visi, misi, dan strategi instansi pemerintah yang mengindikasikan tingkat keberhasilan dan kegagalan peaksanaan kegiatan-kegiatan sesuai dengan program dan kebijaksanaan yang telah ditetapkan”.

Adapun indikator kinerja menurut LAN RI tersebut terdiri dari masukan (input), keluaran (output), dan hasil (outcome). Indikator pengukuran kinerja sebaiknya digunakan secara spesifik dan jelas, dapat di ukur secara objektif, relevan dengan tujuan dan sasaran yang hendak di capai, dan tidak terdapat bias.

Sistem informasi akuntansi merupakan “suatu sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data untuk menghasilkan informasi yang digunakan untuk

pembuat keputusan” (Romney dan Steibart, 2006:6). Sistem informasi keuangan daerah menurut PP (Peraturan Pemerintah) Nomor 56 Tahun 2005 tentang SIKD (Sistem Informasi Keuangan Daerah) bab I pasal 1 ayat 15 yaitu “Suatu sistem yang mendokumentasikan, mengadministrasikan, serta mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban pemerintah daerah”.

Komponen sistem informasi akuntansi keuangan daerah berdasarkan Sistem Informasi Akuntansi (Romney dan Steinbart, 2006:3) yaitu: Orang-orang, yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi; Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi; Data, tentang proses-proses bisnis organisasi; Software, yang dipakai untuk memproses data organisasi; serta Infrastruktur

teknologi informasi, termasuk komputer,

peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan.

(2001:266-Volume 4, No. 4, November 2015 - 60 267) menyatakan bahwa kualitas sumber daya

manusia di era otonomi merupakan “kemampuan profesional dan keterampilan teknis para pegawai yang termasuk kepada unsur staf dan pelaksana di lingkungan pemerintah daerah”. Selanjutnya Ruky (2003:57) menyatakan kualitas sumber daya manusia memiliki pengertian “tingkat pengetahuan, kemampuan, dan kemauan yang dapat ditunjukkan oleh sumber daya manusia”. Tingkat pengetahuan, kemampuan, dan kemauan itu dibandingkan dengan tingkat yang dibutuhkan dari waktu ke waktu oleh organisasi yang memiliki sumber daya manusia tersebut.

Menurut Matutina (2001:205), pengukuran kualitas sumber daya manusia dapat dilihat dari beberapa indicator, yaitu: Pengetahuan (Knowledge) merupakan kemampuan yang dimiliki pegawai yang lebih berorientasi pada intelejensi dan daya pikir serta penguasaan ilmu yang luas yang dimiliki pegawai; Keterampilan (Skill) adalah kemampuan dan penguasaan teknis operasional di bidang tertentu yang dimiliki pegawai; serta Kemampuan (Abilities) yaitu kemampuan yang terbentuk dari sejumlah kompetensi yang dimiliki seorang karyawan yang mencakup loyalitas, kedisiplinan, kerja sama, dan tanggung jawab.

Untuk mendeteksi bentuk pelayanan yang diberikan pemerintah kepada publik perlu dilaksanakan pengawasan internal untuk menjamin tercapainya tujuan pemerintah yaitu peningkatan kesejahteraan masyarakat. Menurut Peraturan Pemerintah Republik Indonesia

Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) pasal 1 ayat 3 disebutkan bahwa Pengawasan Intern adalah “Seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik”.

Selanjutnya, Romney dan Steinbart (2006:229) menyatakan terdapat tiga fungsi penting pengendalian internal yang dapat digunakan sebagai indikator dalam penelitian ini, yaitu: pengendalian untuk pencegahan

(preventive control):mencegah timbulnya suatu masalah sebelum mereka muncul; pengendalian untuk pemeriksaan (detective control): dibutuhkan untuk mengungkap masalah begitu masalah tersebut muncul; dan pengendalian korektif (corrective control): memecahkan masalah yang ditemukan oleh pengendalian untuk pemeriksaan.

Berdasarkan uraian-uraian sebelumnya, maka skema kerangka pemikiran dapat digambarkan sebagai berikut:

Pemanfaatan Sistem Informasi

Akuntansi Keuangan Daerah

Kualitas Sumber Daya Manusia

Pengawasan Internal

61 - Volume 4, No. 4,November 2015 Berlandaskan skema kerangka pemikiran tersebut, maka rumusan hipotesis dalam penelitian ini yaitu pemanfaatan sistem informasi akuntansi keuangan daerah, kualitas sumber daya manusia (SDM), dan pengawasan internal secara bersama-sama maupun parsial berpengaruh terhadap kinerja unit satuan kerja pemerintah daerah Kabupaten Simeulue.

METODE PENELITIAN

Penelitian ini merupakan pengujian hipotesis yang bertujuan untuk menguji pengaruh variabel pemanfaatan sistem informasi akuntansi keuangan daerah, kualitas sumber daya manusia, dan pengawasan internal terhadap kinerja unit satuan kerja pemerintah daerah Kabupaten Simeulue. Jenis penelitian yang digunakan adalah hyphotesis testing research, unit analisis yang digunakan adalah unit satuan kerja, dan horizon waktu yang digunakan adalah cross-sectional. Populasi dalam penelitian ini yaitu seluruh unit satuan kerja setingkat dinas/badan/kantor di Pemerintah Daerah Kabupaten Simeulue, oleh karena itu penelitian ini menggunakan metode sensus. Sumber data dalam penelitian ini adalah data primer, dan teknik pengumpulan data yang digunakan adalah studi lapangan dan studi kepustakaan.

Analisis data pada penelitian ini menggunakan SPSS. Terhadap data yang diperoleh dari responden melalui kuesioner dilakukan uji validitas, uji reliabilitas, dan uji asumsi klasik. Uji validitas dilakukan untuk memastikan bahwa masing-masing item dalam

instrumen penelitian mampu mengukur variabel yang ditetapkan dalam penelitian, yang dilakukan dengan menggunakan koefisien Pearson Product-Moment. Ukuran data dianggap valid jika nilai korelasi yang dihasilkan lebih besar dari nilai kritis pada keyakinan 95%. Uji reliabilitas dilakukan untuk mengetahui hasil pengukuran relatif konsisten apabila dilakukan pengujian ulang. Uji reliabilitas dilakukan dengan menghitung besarnya nilai cronbach’s alpha. Instrumen dalam penelitian dikatakan reliabel apabila nilai alpha lebih besar dari 0,5. Semakin dekat cronbach’s alpha dengan 1, semakin tinggi keandalan konsistensi internal (Sugiyono, 2011:121). Uji asumsi klasik dilakukan untuk memberikan kepastian bahwa persamaan regresi yang didapatkan memiliki ketepatan dalam estimasi, tidak bias dan konsisten (Ghozali, 2011:105). Uji asumsi klasik dalam penelitian ini meliputi uji normalitas, uji multikolinieritas, dan uji heteroskedastisitas.

Teknik analisis data pada pengujian hipotesis menggunakan pengujian analisis regresi linier berganda yang merupakan teknik statistik yang digunakan untuk menguji pengaruh antara dua atau lebih variabel dan untuk melihat pengaruh secara parsial dan simultan. Persamaan model empiris yang digunakan dalam meneliti pengaruh variabel independen terhadap variabel dependen, yaitu:

Y = α + β1X1+ β2X2+ β3X3+ ε

Volume 4, No. 4, November 2015 - 62

Tabel 4.1 menunjukkan nilai stasistik deskriptif dari masing-masing variabel dalam penelitian.

Tabel 4.1

Sumber: Data Primer diolah tahun 2015

Berdasarkan Tabel 4.1 dapat dilihat bahwa nilai minimum, maksimum, rata-rata, dan standar deviasi dari variabel yang diteliti berjumlah 28 orang responden. Nilai standar deviasi dari semua variabel lebih kecil dari nilai rata-rata. Hal ini berarti bahwa semua variabel tersebut memiliki sebaran data yang cukup baik, sehingga tidak terjadi outlier data yang mengakibatkan tidak normalnya distribusi data.

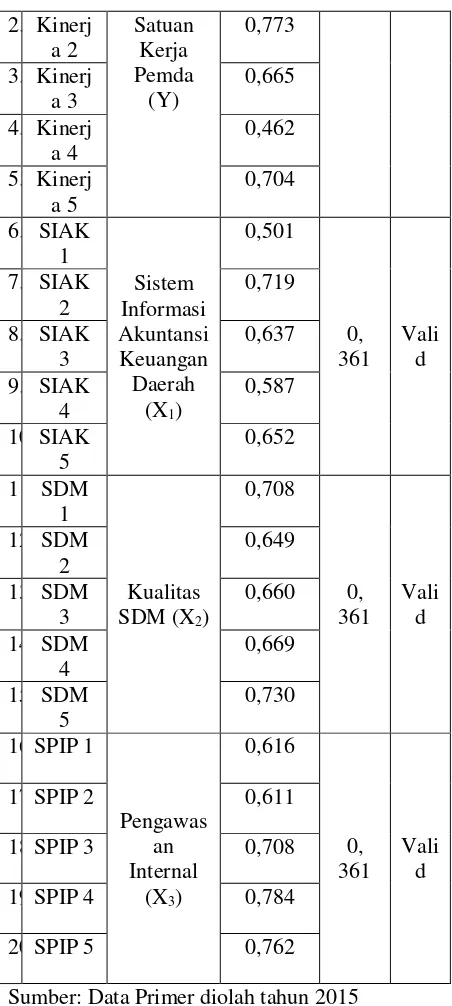

Uji Validitas

Hasil pengujian validitas secara rinci ditampilkan dalam tabel 4.2

Tabel 4.2

Hasil Uji Validitas Data

No

Sumber: Data Primer diolah tahun 2015

63 - Volume 4, No. 4,November 2015 kuesioner yang dipergunakan dapat dinyatakan valid pada tingkat signifikansi 0,05.

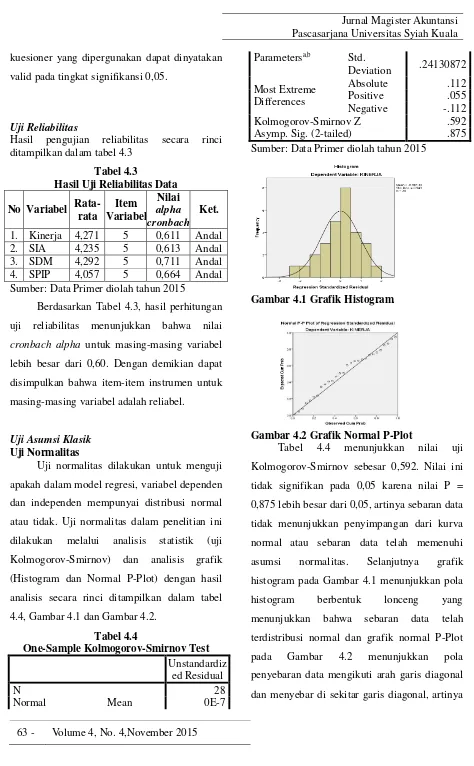

Uji Reliabilitas

Hasil pengujian reliabilitas secara rinci ditampilkan dalam tabel 4.3

Tabel 4.3

Hasil Uji Reliabilitas Data

No Variabel Rata-rata

Item Variabel

Nilai alpha cronbach

Ket.

1. Kinerja 4,271 5 0,611 Andal 2. SIA 4,235 5 0,613 Andal 3. SDM 4,292 5 0,711 Andal 4. SPIP 4,057 5 0,664 Andal Sumber: Data Primer diolah tahun 2015

Berdasarkan Tabel 4.3, hasil perhitungan uji reliabilitas menunjukkan bahwa nilai

cronbach alpha untuk masing-masing variabel lebih besar dari 0,60. Dengan demikian dapat disimpulkan bahwa item-item instrumen untuk masing-masing variabel adalah reliabel.

Uji Asumsi Klasik Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam model regresi, variabel dependen dan independen mempunyai distribusi normal atau tidak. Uji normalitas dalam penelitian ini dilakukan melalui analisis statistik (uji Kolmogorov-Smirnov) dan analisis grafik (Histogram dan Normal P-Plot) dengan hasil analisis secara rinci ditampilkan dalam tabel 4.4, Gambar 4.1 dan Gambar 4.2.

Tabel 4.4

One-Sample Kolmogorov-Smirnov Test Unstandardiz

ed Residual

N 28

Normal Mean 0E-7

Parametersa,b Std.

Deviation .24130872 Most Extreme

Differences

Absolute .112

Positive .055

Negative -.112

Kolmogorov-Smirnov Z .592

Asymp. Sig. (2-tailed) .875

Sumber: Data Primer diolah tahun 2015

Gambar 4.1 Grafik Histogram

Gambar 4.2 Grafik Normal P-Plot

Volume 4, No. 4, November 2015 - 64 model regresi layak dipakai karena memenuhi

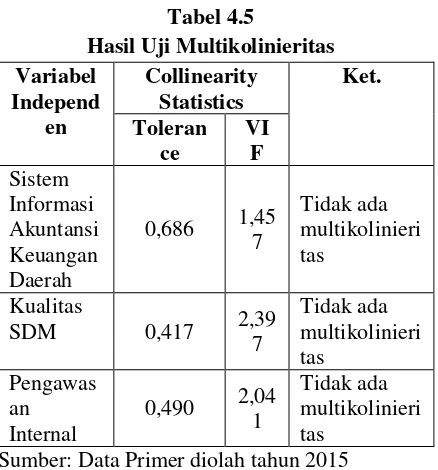

asumsi normalitas. Uji Multikolinieritas

Hasil uji multikolinieritas dalam penelitian ini dapat dilihat pada tabel 4.5.

Tabel 4.5

Sumber: Data Primer diolah tahun 2015

Hasil uji multikolinieritas menunjukkan nilai

tolerance masing-masing variabel independen lebih besar dari 0,10 dan nilai VIF masing-masing variabel lebih kecil dari 10. Dengan demikian dapat disimpulkan bahwa dalam model regresi tidak terjadi multikolinieritas diantara variabel independen.

Uji Heteroskedastisitas

Hasil uji heteroskedastisitas dalam penelitian ini dapat dilihat pada gambar 4.3

Gambar 4.3 Grafik Scatterplot

Berdasarkan grafik scatterplot pada Gambar 4.3, penyebaran data tidak membentuk pola tertentu, titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y. Hal tersebut mengindikasikan bahwa dalam model regresi tidak terjadi heteroskesdastisitas.

Hasil uji asumsi klasik menunjukkan bahwa data yang digunakan terdistribusi normal, tidak ada gejala multikolinieritas, dan tidak terjadi heterokedastisitas sehingga data populasi dalam penelitian ini layak untuk digunakan.

Hasil pengujian hipotesis

Hasil pengujian hipotesis ditampilkan dalam Tabel 4.6. Koefisien Determinasi (R²) : 0,644 Adjusted R Square : 0,600

F Hitung : 14,476

Sig. F : 0,000b

Sumber: Data Primer diolah tahun 2015

Berdasarkan tabel 4.6, persamaan regresi linear berganda pada penelitian ini yaitu: Y = 1,014 + 0,148X1 + 0,288X2 + 0,344X3+ ε

65 - Volume 4, No. 4,November 2015 SIA Keuangan Daerah (β1) sebesar 0,148, koefisien regresi kualitas SDM (β2) sebesar 0,288, dan koefisien regresi pengawasan internal (β3) sebesar 0,344. Dengan mempergunakan kriteria penerimaan dan penolakan hipotesis yaitu jika 1 = 2 = β3 = 0 : H0 diterima dan jika paling sedikit ada satu i (i = 1,2,3) ≠ 0 : H0 ditolak, maka dapat diinterpretasikan bahwa pemanfaatan SIA keuangan daerah (X1), kualitas SDM (X2) dan pengawasan internal (X3) secara bersama-sama berpengaruh terhadap kinerja unit satuan kerja pemerintah daerah Kabupaten Simeulue (Y). Pengaruh secara bersama-sama ketiga variabel independen terhadap variabel dependen tersebut ditunjukkan melalui nilai koefisien determinasi (R²) sebesar 0,644. Hal tersebut dapat diinterpretasikan bahwa peningkatan unit satuan kerja pemerintah daerah Kabupaten Simeulue sebesar 64,4% disebabkan oleh perubahan yang terjadi bersama-sama pada pemanfaatan sistem informasi akuntansi keuangan daerah, kualitas sumber daya manusia, dan pengawasan internal. Sedangkan selebihnya sebesar 35,6% disebabkan oleh faktor-faktor lain dari variabel yang tidak termasuk dalam model penelitian ini, seperti faktor kepemimpinan, iklim kerja, pelatihan, pengalaman kerja aparatur maupun latar belakang pendidikan. Koefisien korelasi (R) sebesar 0,803 menunjukkan derajat hubungan antara variabel independen dengan variabel dependen sebesar 80,3% (lebih besar dari 50%). Hal ini berarti pemanfaatan sistem informasi akuntansi keuangan daerah, kualitas sumber

daya manusia, dan pengawasan internal mempunyai hubungan yang kuat dengan kinerja unit satuan kerja pemerintah daerah Kabupaten Simeulue. Oleh karena itu, hasil penelitian ini menolak hipotesis nol (H0) dan menerima hipotesis alternatif (HA).

Hasil pengujian hipotesis kedua menunjukkan nilai koefisien regresi 1 = 0,148 (β1 ≠ 0). Hal tersebut dapat diinterpretasikan bahwa pemanfaatan sistem informasi akuntansi keuangan daerah berpengaruh terhadap kinerja unit satuan kerja pemerintah daerah Kabupaten Simeulue. Hasil penelitian ini sejalan dengan kesimpulan penelitian Rahayu et al. (2014) pada pemerintah Kabupaten Jembrana bahwa penerapan sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah.

Hasil pengujian hipotesis ketiga menunjukkan nilai koefisien regresi 2 = 0,288 (β2 ≠ 0). Hal tersebut dapat diinterpretasikan bahwa kualitas sumber daya manusia berpengaruh terhadap kinerja unit satuan kerja pemerintah daerah Kabupaten Simeulue. Hal tersebut mendukung hasil penelitian yang dilakukan oleh Azhar (2007) menyimpulkan bahwa sumber daya manusia secara signifikan memiliki pengaruh terhadap keberhasilan penerapan Permendagri 13 Tahun 2006 pada pemerintah Kota Banda Aceh.

Volume 4, No. 4, November 2015 - 66 daerah Kabupaten Simeulue. Hasil pengujian

hipotesis ini sejalan dengan penelitian yang dilakukan oleh Sukmana dan Anggarsari (2009) di Kota Tasikmalaya yang membuktikan bahwa secara parsil pengawasan internal berpengaruh sigifikan terhadap kinerja pemerintah daerah. Penelitian lain yang dilakukan oleh Darmayani et al. (2014) menunjukkan bahwa pengendalian intern berpengaruh positif terhadap nilai laporan keuangan di Kabupaten Buleleng

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa pemanfaatan sistem informasi akuntansi keuangan daerah, kualitas sumber daya manusia, dan pengawasan internal baik secara bersama-sama maupun parsial berpengaruh terhadap kinerja unit satuan kerja pemerintah daerah Kabupaten Simeulue.

Saran-saran untuk penelitian selanjutnya yaitu untuk menggunakan teknik wawancara dalam rangka menggali lebih detail persoalan yang dihadapi dalam meningkatkan kinerja unit kerja dan menambahkan variabel-variabel lain yang mempengaruhi efektivitas penyusunan laporan seperti seperti pelatihan, pengalaman kerja aparatur maupun latar belakang pendidikan.

DAFTAR PUSTAKA

Arsyiati. 2008. Pengaruh Kualitas Sumber Daya Manusia Dalam Pengelolaan

Keuangan Terhadap Kualitas

Pertanggugjawaban Keuangan PNBP Dalam Upaya Meningkatkan Kinerja

Instansi Pada Universitas Syiah Kuala. Tesis. Banda Aceh: Pascasarjana Universitas Syiah Kuala.

Azhar. 2007. Faktor-faktor Yang

Mempengaruhi Keberhasilan

Penerapan Permendagri Nomor 13 Tahun 2006 Pada Pemerintah Kota

Banda Aceh. Tesis. Medan:

Pascasarjana Universitas Sumatera Utara.

Bastian, Indra. 2006. Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Erlangga. Darmayani, Made Ayu, Nyoman Trisna

Herawati, dan Anantawikrama Tungga Atmaja. 2014. Pengaruh Kualitas Sumber Daya Manusia, Penerapan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD), dan Pengendalian Intern Terhadap Nilai Laporan Keuangan Pada Bagian Keuangan Setda Kabupaten Buleleng.

e-Jurnal Akuntansi Universitas

Pendidikan Ganesha, 2 (1), 11-17. Ghozali, Imam. 2011. Aplikasi Analisis

Multivariate Dengan Program IBM

SPSS 19. Edisi kelima. Semarang:

Badan Penerbit Universitas Diponegoro Halim, Abdul. 2002. Akuntansi Sektor Publik Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Irwanto, M. Aziz dan Moh Khusaini. 2014. Evaluasi Keberhasilan Kinerja Keuangan Daerah dan Pelayanan Publik pada Sektor Pendidikan dan Kesehatan di Provinsi Jawa Timur.

Jurnal Ilmiah Mahasiswa FEB

Universitas Brawijaya, 2 (2): 1-15. Koswara, E. 2001. Dinamika Informasi dalam

Era Global. Jakarta: CV. Rajawali. Lembaga Administrasi Negara. 2003. Pedoman

Penyusunan Pelaporan Akuntabilitas

Dan Kinerja Instansi Pemerintah.

Jakarta: LAN.

Mahsun, Moh, Firma Sulistiyowati, dan Heribertus Andre Purwanurgraha. 2011.

Akuntansi Sektor Publik. Edisi Ketiga. Yogyakarta: BPFE.

67 - Volume 4, No. 4,November 2015 Mathis, L. Robert dan John H. Jackson. 2001.

Manajemen Sumber Daya Manusia.

Jakarta: Salemba Empat.

Matutina. 2001. Manajemen Sumber Daya Manusia. Jakarta: Gramedia.