No. Daftar : 248/UN.40.FPEB.1.PL/2013

PENGARUH KOMPETENSI SUMBER DAYA MANUSIA

PENGELOLA KEUANGAN DAN PENGENDALIAN

INTERNAL TERHADAP KUALITAS

LAPORAN KEUANGAN

(

Survey pada Lembaga Dana Pensiun di Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat UntukMemperoleh GelarSarjana Ekonomi Program Studi Akuntansi

Disusun Oleh : MAILANI FADILAH

0907033

PROGRAM STUDI AKUNTANSI

PENGARUH KOMPETENSI SUMBER DAYA MANUSIA

PENGELOLA KEUANGAN DAN PENGENDALIAN

INTERNAL TERHADAP KUALITAS

LAPORAN KEUANGAN

(

Survey pada Lembaga Dana Pensiun di Kota Bandung)

Oleh Mailani Fadilah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Mailani Fadilah 2013 Universitas Pendidikan Indonesia

Agustus 2013

Hak Cipta dilindungi undang-undang.

ABSTRAK

PENGARUH KOMPETENSI SUMBER DAYA MANUSIA

PENGELOLA KEUANGAN DAN PENGENDALIANINTERNAL TERHADAP KUALITAS LAPORAN KEUANGAN

(Survey Pada Lembaga Dana Pensiun di Kota Bandung)

Oleh :

Penelitian ini bertujuan untuk menguji dan mendapatkan bukti secara empiris mengenai kompetensi sumber daya manusia pengelola keuangan dan pengendalian internal berpengaruh pada kualitas laporan keuangan. Terdapat dua hipotesis dalam penelitian ini, pertama kompetensi sumber daya manusia pengelola keuangan berpengaruh terhadap kualitas laporan keuangan. Kedua, Pengendalian Internal berpengaruh terhadap kualitas laporan keuangan.

Pengujian hipotesis pada penelitian ini menggunakan partial least squares (PLS). Metode penelitian yang digunakan adalah metode asosiatif. Data yang digunakan merupakan data primer yaitu berupa kuesioner yang didistribusikan kepada responden. Data yang dikumpulkan berjumlah 18 kuesioner dari pengawas yang ada pada Lembaga Dana Pensiun di Kota Bandung.

Hasil penelitian pada pengujian yang pertama menunjukkan bahwa kompetensi sumber daya manusia pengelola keuangan berpengaruh terhadap kualitas laporan keuangan dan pengujian yang kedua menunjukkan bahwa pengendalian internal berpengaruh terhadap kualitas laporan keuangan.

ABSTRACT

THE INFLUENCE OF THE COMPETENCE OF HUMAN RESOURCE IN FINANCE AND INTERNAL CONTROL ON QUALITY

OF FINANCIAL STATEMENT (Survey of the Pension Fund in Bandung)

By : Mailani Fadilah

0907033

Supervisor :

Dr. Ikin Solikin, SE.,M.Si.,Ak Agus Widarsono, SE.,M.Si.,Ak

This research is to examine about competence of human resource in finance and internal control to quality of financial statement at Pension Fund in Bandung. There are two hypothesis in this research, first that the competence of human resource in finance influence the quality of financial statement and the second that the internal control influence the quality of financial statement.

The hypothesis in this research were tested using partial least squares (PLS). Research methodology that is used in this research is a associative method. The data in this research is the primary data obtained from questionnaires distributed to the respondent. Data collected from 18 respondents who are controller at Pension Fund in Bandung.

The results of this research is showed that the competence of human resources in finance influence the quality of financial statement and the internal control influence the quality of financial statement.

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 13

2.1 StakeholdersTheory ... 13

2.2 Kompetensi Sumber Daya Manusia ... 14

2.2.1 Definisi Kompetensi ... 14

2.2.2 Komponen Pembentuk Kompetensi ... 15

2.2.3 Matriks Kompetensi Sumber Daya Manusia ... 16

2.2.5 Kompetensi SDM Pengelola Keuangan ... 18

2.3 Pengendalian Internal ... 19

2.3.1 Definisi Pengendalian Internal ... 19

2.3.2 Tujuan Pengendalian Internal ... 20

2.3.3 Unsur - unsur Pengendalian Internal ... 20

2.3.4 Pihak yang Bertanggung Jawab atas Pengendalian Internal ... 23

2.3.5 Keterbatasan Pengendalian Internal ... 23

2.4 Laporan Keuangan ... 25

2.4.1 Pengertian Laporan Keuangan ... 25

2.4.2 Tujuan Laporan Keuangan ... 26

2.4.3 Elemen - elemen Laporan Keuangan ... 27

2.4.4 Karakteristik Kualitatif Laporan Keuangan ... 27

2.4.5 Pengguna Laporan Keuangan ... 31

2.5 Dana Pensiun ... 33

2.6 Penelitian Terdahulu ... 34

2.7. Pengaruh Kompetensi SDM Pengelola Keuangan terhadap Kualitas Laporan Keuangan ... 36

2.8 Pengaruh Pengendalian Internal terhadap Kualitas Laporan Keuangan .... 37

2.9 Kerangka Pemikiran ... 38

2.10Hipotesis ... 42

BAB III OBJEK DAN METODE PENELITIAN ... 44

3.1 Objek Penelitian ... 44

3.2 Metode Penelitian... 44

3.2.1 Desain Penelitian ... 44

3.2.2 Definisi dan Operasionalisasi Variabel ... 45

3.2.3 Populasi dan Sampel Penelitian ... 47

3.2.3.1 Populasi Penelitian ... 47

3.2.4.1 Sumber Data ... 49

3.2.4.2 Instrumen Penelitian ... 49

3.2.5 Teknis Analisis Data dan Rancangan Pengujian Hipotesis ... 50

3.2.5.1 Pengujian Model Pengukuran ... 51

3.2.5.2 Pengujian Model Struktural Variabel Dependen ... 55

3.2.5.3 Uji Hipotesis Penelitian ... 58

BAB IV HASIL DAN PEMBAHASAN ... 4.1 Hasil Penelitian ... 59

4.1.1 Tinjauan Umum Tentang Subjek Penelitian ... 59

4.1.1.1 Profil Singkat Dana Pensiun ... 59

4.1.1.2 Tujuan Penyelenggaraan Program Dana Pensiun ... 61

4.1.1.3 Jenis Program Pensiun ... 63

4.1.2 Analisis dan Deskripsi Data Variabel Penelitian ... 65

4.1.2.1 Deskripsi Data Responden ... 66

4.1.3 Hasil Pengujian dengan Partial Least Square (PLS) ... 71

4.1.3.1 Pengujian Model Pengukuran ... 71

4.1.3.2 Pengujian Model Struktural Variabel Dependen ... 79

4.1.3.3 Pengujian Hipotesis ... 82

4.2 Pembahasan ... 84

4.2.1 Pengaruh Kompetensi Sumber Daya Manusia Pengelola Keuangan terhadap Kualitas Laporan Keuangan ... 84

4.2.2 Pengaruh Pengendalian Internal terhadap Kualitas Laporan Keuangan ... 86

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 88

5.2 Saran ... 88

DAFTAR TABEL

1.1 Total Aset dan Total Investasi Dana Pensiun di Indonesia

2006-2011 ... 2

1.2 Perkembangan Jumlah Peserta Dana Pensiun di Indonesia 2007-2010 ... 2

1.3 Jumlah Lembaga Dana Pensiun di Indonesia ... 3

1.4 Jumlah Lembaga Dana Pensiun yang Tidak Tepat Waktu dalam Pelaporan keuangan ... 6

2.1 Emotional Competency Framework ... 16

2.2 Penelitian Terdahulu ... 34

3.1 Operasionalisasi Variabel... 45

3.2 Daftar Lembaga Dana Pensiun di Kota Bandung ... 48

3.3 Nilai Jawaban ... 50

4.1 Daftar Kuesioner yang telah Didistribusikan dan Dikembalikan ... 66

4.2 Data Responden Penelitian ... 67

4.3 Kelompok Responden Berdasarkan Usia ... 68

4.4 Kelompok Responden Berdasarkan Tingkat Pendidikan ... 71

4.5 Kelompok Responden Berdasarkan Lama Bekerja... 70

4.6 Outer Loadings (Measurement Model) untuk Dimensi Konstruk Kompetensi SDM Pengelola Keuangan ... 72

4.7 Outer Loadings (Measurement Model) untuk Dimensi Konstruk Pengendalian Internal ... 74

4.8 Outer Loadings (Measurement Model) untuk Dimensi Konstruk Kualitas Laporan Keuangan ... 75

4.9 Nilai Average Variance Extracted (AVE) ... 77

4.10 Cross Loadings (Discriminant Validity) ... 78

4.11 Composite Reliabilty dan Cronbach Alpha ... 79

DAFTAR GAMBAR

2.1 Kerangka Pemikiran ... 42

2.2 Paradigma Penelitian ... 43

3.1 Model Persamaan Struktural (Outer Model) ... 54

3.2 Model Persamaan Struktural (Inner Model) ... 57

4.1 Data Responden Penelitian ... 67

4.2 Kelompok Responden Berdasarkan Usia ... 68

4.3 Kelompok Responden Berdasarkan Tingkat Pendidikan ... 69

4.4 Kelompok Responden Berdasarkan Lama Bekerja... 70

4.5 Outer Loadings ... 72

4.6 Outer Loadings Dimensi Refleksif Kompetensi SDM Pengelola Keuangan ... 73

4.7 Outer Loadings Dimensi Refleksif Pengendalian Internal ... 75

4.8 Outer Loadings Dimensi Refleksif Kualitas Laporan Keuangan ... 76

4.9 Inner Model Struktural ... 80

4.10 Inner Model untuk hipotesis 1 ... 83

DAFTAR LAMPIRAN

I Olah Data

II Instrumen Penelitian

III Surat - surat

IV Formulir - formulir

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada era globalisasi ini, di Indonesia telah banyak berdiri lembaga

keuangan baik berupa Bank maupun Lembaga Keuangan Non Bank. Salah satu

lembaga keuangan Non Bank yang sudah banyak berdiri di Indonesia yaitu

lembaga dana pensiun. Dana pensiun merupakan suatu lembaga berbadan hukum

yang memberikan manfaat bagi peserta di masa yang akan datang dengan dana

yang dapat bersumber dari pemberi kerja ataupun dari peserta dana pensiun itu

sendiri.

Dana pensiun memiliki peranan yang cukup penting yaitu sebagai

penghimpun dana yang selanjutnya dana yang telah terserap tersebut

diinvestasikan dalam bentuk surat berharga negara, obligasi, saham, reksadana,

dan lain-lain. Setelah jatuh tempo, maka hasil dari investasi tersebut diolah

kembali untuk dibagikan kepada seluruh peserta dana pensiun.

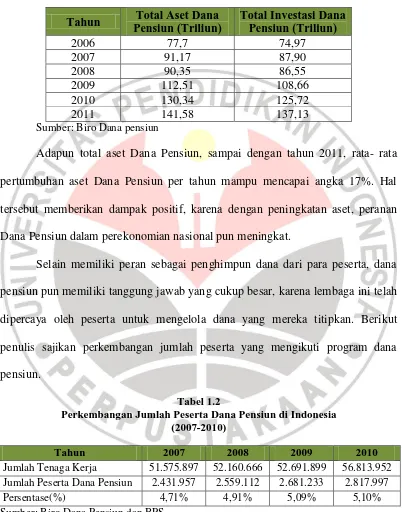

Berikut penulis sajikan total aset dan total Investasi dari Lembaga Dana

2

Tabel 1.1

Total Aset dan Total Investasi Lembaga Dana Pensiun di Indonesia (2006-2011)

Tahun Total Aset Dana Pensiun (Triliun)

tersebut memberikan dampak positif, karena dengan peningkatan aset, peranan

Dana Pensiun dalam perekonomian nasional pun meningkat.

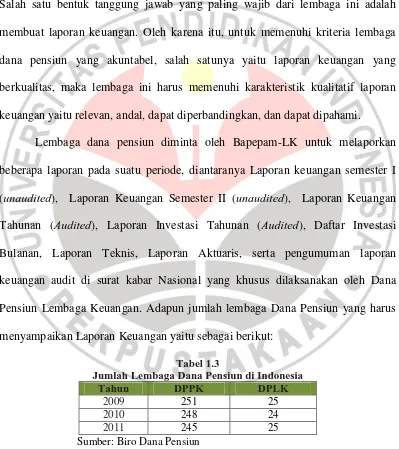

Selain memiliki peran sebagai penghimpun dana dari para peserta, dana

pensiun pun memiliki tanggung jawab yang cukup besar, karena lembaga ini telah

dipercaya oleh peserta untuk mengelola dana yang mereka titipkan. Berikut

penulis sajikan perkembangan jumlah peserta yang mengikuti program dana

pensiun.

Tabel 1.2

Perkembangan Jumlah Peserta Dana Pensiun di Indonesia (2007-2010)

Tahun 2007 2008 2009 2010

Jumlah Tenaga Kerja 51.575.897 52.160.666 52.691.899 56.813.952 Jumlah Peserta Dana Pensiun 2.431.957 2.559.112 2.681.233 2.817.997

Persentase(%) 4,71% 4,91% 5,09% 5,10%

3

Tabel 1.2 tersebut menunjukkan bahwa, setiap tahun jumlah peserta yang

mengikuti program dana pensiun semakin meningkat sehingga tanggung jawab

yang dimiliki oleh lembaga ini semakin besar. Tanggung jawab tersebut

diperuntukkan bagi para stakeholders terutama peserta program dana pensiun.

Salah satu bentuk tanggung jawab yang paling wajib dari lembaga ini adalah

membuat laporan keuangan. Oleh karena itu, untuk memenuhi kriteria lembaga

dana pensiun yang akuntabel, salah satunya yaitu laporan keuangan yang

berkualitas, maka lembaga ini harus memenuhi karakteristik kualitatif laporan

keuangan yaitu relevan, andal, dapat diperbandingkan, dan dapat dipahami.

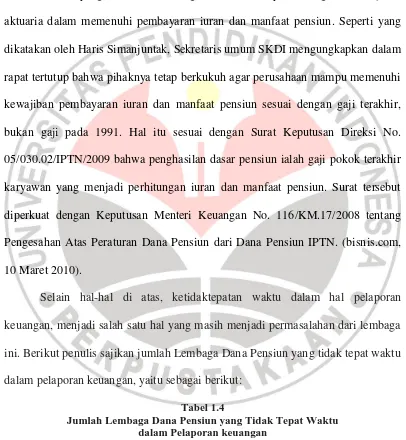

Lembaga dana pensiun diminta oleh Bapepam-LK untuk melaporkan

beberapa laporan pada suatu periode, diantaranya Laporan keuangan semester I

(unaudited), Laporan Keuangan Semester II (unaudited), Laporan Keuangan

Tahunan (Audited), Laporan Investasi Tahunan (Audited), Daftar Investasi

Bulanan, Laporan Teknis, Laporan Aktuaris, serta pengumuman laporan

keuangan audit di surat kabar Nasional yang khusus dilaksanakan oleh Dana

Pensiun Lembaga Keuangan. Adapun jumlah lembaga Dana Pensiun yang harus

menyampaikan Laporan Keuangan yaitu sebagai berikut:

Tabel 1.3

Jumlah Lembaga Dana Pensiun di Indonesia

Tahun DPPK DPLK

2009 251 25

2010 248 24

2011 245 25

Sumber: Biro Dana Pensiun

Selain kewajiban untuk menyampaikan laporan periodik dalam bentuk

4

dimaksud melalui data digital secara elektronik. Untuk menyampaikan data

tersebut, Biro Dana Pensiun menyediakan suatu aplikasi yang disebut Aplikasi

Data Digital Dana Pensiun (D3P) yang dibangun dan dikembangkan bersama oleh

Biro Dana Pensiun dan Pusat Informasi dan Teknologi Keuangan (PUSINTEK)

Kementerian Keuangan. Dengan aplikasi D3P, proses kompilasi data di Biro Dana

Pensiun menjadi lebih mudah dan cepat.

Dalam Laporan Biro Dana Pensiun tahun 2004, walaupun banyak yang

telah menyampaikan laporan berkala, akan tetapi masih ada pula dana pensiun

yang belum menyampaikan data digital secara elektronik kepada Biro Dana

Pensiun. Dari hasil pengawasan masih ditemukan kesalahan yang umum terjadi

sebagai berikut:

1. Laporan Aktiva Bersih: Kesalahan dalam penentuan nilai wajar investasi,

kesalahan pengelompokan investasi dan aktiva lain-lain.

2. Laporan Perubahan Aktiva Bersih: Kesalahan dalam menghitung iuran

normal dan atau tambahan yang jatuh tempo, kesalahan dalam penentuan

manfaat pensiun yang jatuh tempo, dan kesalahan dalam penetapan

peningkatan/penurunan nilai investasi.

3. Perhitungan Hasil Usaha: Kesalahan atau tidak menghitung bunga

keterlambatan pembayaran iuran dan kesalahan pengelompokan biaya

investasi dan biaya operasional.

4. Neraca: Kesalahan dalam perhitungan piutang iuran normal dan atau

5

dalam penentuan nilai investasi (terutama obligasi), kesalahan dalam

perhitungan dan penempatan (sisi aktiva seharusnya sisi kewajiban) selisih

kewajiban aktuaria, dan kesalahan penggunaan nilai kewajiban aktuaria

(dalam hal tidak ada valuasi aktuaria).

5. Catatan atas laporan Keuangan: sebagian besar berkaitan dengan kurangnya

pengungkapan atas isi laporan keuangan. Hal-hal penting yang berkaitan

misalnya dengan pengelompokkan obligasi, kepemilikan anak perusahaan,

tanah, bangunan dan tanah dan bangunan dalam laporan masih perlu

dijelaskan lebih detil.

Kesalahan-kesalahan tersebut mengakibatkan gagalnya penyampaian

laporan keuangan elektronik ke Biro Dana Pensiun. Bagi regulator, kesalahan di

atas telah mengakibatkan terganggunya alur pengawasan yang seharusnya

berjalan. Dari sisi penyediaan informasi, kesalahan atau ketiadaan laporan

elektronik tersebut menyebabkan kelengkapan laporan baik untuk dana pensiun

yang melakukan kesalahan maupun untuk keseluruhan dana pensiun menjadi

tidak lengkap. Akibatnya, analisis atas laporan tidak menggambarkan kondisi

sebenarnya di lapangan. Hal ini diakibatkan karena SDM yang ada kurang

memahami penggunaan aplikasi D3P ini.

Salah satu opini yang diberikan oleh salah satu auditor terhadap Lembaga

Dana Pensiun UNISBA, yang menyatakan bahwa laporan keuangan tahun 2009

6

pengakuan utang yang direklasifikasi pada aktiva lain-lain sebesar Rp

9.500.000.000,00. (dapenunisba.blogspot.com, 12 Oktober 2010).

Adapun kasus yang tengah dihadapi oleh Dana Pensiun PT Dirgantara

Indonesia atau yang dulu dikenal dengan nama IPTN yaitu mengenai kewajiban

aktuaria dalam memenuhi pembayaran iuran dan manfaat pensiun. Seperti yang

dikatakan oleh Haris Simanjuntak, Sekretaris umum SKDI mengungkapkan dalam

rapat tertutup bahwa pihaknya tetap berkukuh agar perusahaan mampu memenuhi

kewajiban pembayaran iuran dan manfaat pensiun sesuai dengan gaji terakhir,

bukan gaji pada 1991. Hal itu sesuai dengan Surat Keputusan Direksi No.

05/030.02/IPTN/2009 bahwa penghasilan dasar pensiun ialah gaji pokok terakhir

karyawan yang menjadi perhitungan iuran dan manfaat pensiun. Surat tersebut

diperkuat dengan Keputusan Menteri Keuangan No. 116/KM.17/2008 tentang

Pengesahan Atas Peraturan Dana Pensiun dari Dana Pensiun IPTN. (bisnis.com,

10 Maret 2010).

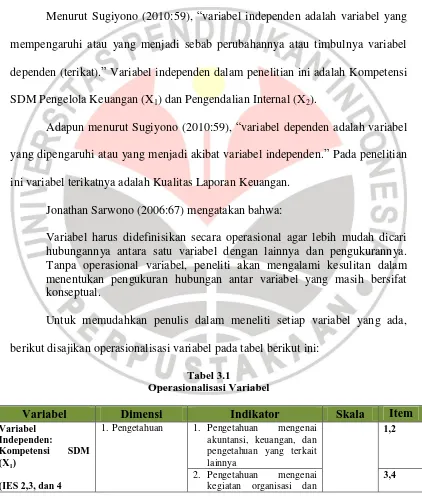

Selain hal-hal di atas, ketidaktepatan waktu dalam hal pelaporan

keuangan, menjadi salah satu hal yang masih menjadi permasalahan dari lembaga

ini. Berikut penulis sajikan jumlah Lembaga Dana Pensiun yang tidak tepat waktu

dalam pelaporan keuangan, yaitu sebagai berikut:

Tabel 1.4

Jumlah Lembaga Dana Pensiun yang Tidak Tepat Waktu dalam Pelaporan keuangan

Tahun DPPK Persentase DPLK Persentase

2009 27 9,78% 6 24%

2010 28 10,29% 3 12,5%

7

Dari tabel 1.4 di atas, perubahan jumlah DPPK maupun DPLK yang tidak

tepat dalam pelaporan keuangan setiap tahunnya tidak begitu signifikan. Hal ini

menunjukkan bahwa perlu ada perhatian khusus dari Lembaga Pengawas yang

ada yaitu Biro Dana Pensiun Bapepam-LK. Bapepam-LK telah melakukan

berbagai cara salah satunya memberikan peringatan kepada Dana Pensiun

sebelum jangka waktu pelaporan berakhir agar terhindar dari denda yang

ditetapkan.

Terdapat beberapa hal yang dapat mempengaruhi kualitas laporan

keuangan yaitu, pemanfaatan teknologi informasi, kapasitas sumber daya

manusia, pengendalian internal serta komitmen organisasi. Akan tetapi dalam

penelitian penulis ini, penulis hanya meneliti pada kompetensi SDM Keuangan

dan Pengendalian Internal. Sumber daya manusia merupakan pihak yang

bertanggungjawab terhadap penyusunan laporan keuangan. Sebagaimana menurut

Edy Sutrisno (2009:203), “kompetensi dalam organisasi publik maupun privat

sangat diperlukan terutama untuk menjawab tuntutan organisasi, dimana adanya

perubahan yang sangat cepat, perkembangan masalah yang sangat kompleks dan

dinamis serta ketidakpastian masa depan dalam tatanan kehidupan masyarakat.”

Pada kenyataannya, banyak pengurus dana pensiun yang tidak memiliki

sertifikat pengetahuan dasar di bidang dana pensiun serta tidak memenuhi

persyaratan minimum kredit poin atas pengetahuan berkelanjutan. Pada tahun

2006, baik dari jumlah pengurus dana pensiun baik dari DPPK maupun DPLK

8

orang. Sedangkan untuk pendidikan berkelanjutan yang memenuhi kredit poin

sebanyak 242 orang dan yang tidak memenuhi sebanyak 693 orang. Untuk tahun

2010, pengurus dana pensiun jumlahnya semakin berkurang dan yang memiliki

sertifikat pengetahuan dasar sebanyak 767 orang dan yang belum sebanyak 40

orang.

Adapun pemaparan dari Direktur KUG dan SDM Dana Pensiun Telkom

Cocak kuswiyono kepada seluruh jajaran Dapen Telkom pada acara pembekalan

siap kerja tahun 2013. Dari data yang ada, tingkat kompetensi SDM Dapen secara

keseluruhan cukup baik namun dari sisi managerial dimension masih perlu

ditingkatkan. (dapentel.co.id).

Selain kompetensi SDM, dibutuhkan pula pengendalian internal yang

lebih baik dengan kompleksitas yang ada di organisasi sektor publik.

Sebagaimana yang dikemukakan oleh Mulyadi (2008:165) tujuan pengendalian

intern akuntansi adalah sebagai berikut: (1) Menjaga kekayaan organisasi; (2)

Mengecek ketelitian dan keandalan data akuntansi; (3) Mendorong efisiensi; (4)

Mendorong dipatuhinya kegiatan manajemen. Sehingga dapat kita pahami bahwa

pengendalian internal memiliki peran dalam mencapai kualitas laporan keuangan.

Dalam laporan tahunan Dana Pensiun Tahun 2009 hingga tahun 2011,

terdapat beberapa temuan yang terkait dengan risiko operasionalumumnya berupa

kelemahan manajemen dan pengendalian dana pensiun, diantaranya adalahbelum

disusunnya struktur organisasi dan uraian jabatan, belum optimalnya fungsi

9

RecoveryPlan (DRP), serta masih lemahnya sistem pengolahan data. Sedangkan, temuan yang terkait dengan risiko pengelolaan kekayaan umumnya berupa

kurangnya prinsip kehati-hatian dalam kegiatan investasi dana pensiun, kegiatan

investasi yang belum dilengkapi dengan kajian yang memadai, belum dimilikinya

pedoman manajemen risiko pengeloaan kekayaan, serta kinerja anak perusahaan

dana pensiun yang kurang baik. Hal ini menghasilkan penilaian bahwa tingkat

resiko yang dimiliki oleh Lembaga Dana Pensiun terdapat pada peringkat sedang,

artinya secara umum Lembaga Dana Pensiun sehat, tetapi terdapat beberapa isu

yang berpotensi mengurangi kemampuan Dana Pensiun untuk memenuhi

kewajibannya.

Penelitian mengenai kualitas laporan keuangan ini, telah banyak dilakukan

seperti penelitian yang dilakukan oleh Desi Indriasari dan Ertambang Nahartyo

(2008) mengenai Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan

Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai

Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah

Palembang dan Kabupaten Ogan Hilir, menghasilkan pengujian hipotesis yang

menunjukkan bahwa pengendalian intern akuntansi berpengaruh positif signifikan

terhadap keterandalan pelaporan keuangan pemerintah daerah. Sedangkan

kapasitas tidak berpengaruh.

Penelitian lain yang dilakukan oleh Iman Abdurachman (2009) mengenai

Pengaruh Kompetensi Aparatur Pemerintah Daerah terhadap Kualitas Laporan

10

Daerah di Lingkungan Pemerintah Kabupaten Purwakarta) menunjukkan bahwa

terdapat pengaruh yang signifikan yaitu sebesar 32,9% antara Kompetensi

Aparatur terhadap Kualitas Laporan Keuangan Organisasi Pemerintah Daerah.

Adapun menurut Muhamad Nuryanto and Nunuy Nur Afiah (2010) dalam

penelitiannya The Impact of Internal Control, Information Technology Utilization

and the Competence of the Employees on Financial Statement Quality Secara

parsial, kompetensi SDM berpengaruh terhadap kualitas laporan keuangan sebesar

26,50%, dan pengendalian internal sebesar 25,96% serta teknologi informasi

sebesar 13,15%.

Adapun alasan penulis melakukan penelitian pada Lembaga Dana Pensiun

di Kota Bandung karena belum ada yang melakukan penelitian pada Lembaga

Dana Pensiun di Kota Bandung. Selain itu, Kota Bandung merupakan Kota yang

sedang berkembang sehingga banyak berdiri perusahaan - perusahaan yang

tentunya memiliki jumlah pekerja yang semakin bertambah setiap tahunnya.

Sebagai peserta maupun masyarakat sangat membutuhkan informasi mengenai

kualitas dari laporan keuangan pengelola dana pensiun. Sehingga penulis pun

tertarik untuk mengetahui hal tersebut dengan melakukan survey di Kota

Bandung.

Berdasarkan uraian tersebut di atas, penulis tertarik pula untuk melakukan

penelitian pada Lembaga Dana Pensiun mengenai “Pengaruh Kompetensi

11

1.2 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah berdasarkan

fenomena yang ada maka pada penelitian penulis ini dirumuskan masalah sebagai

berikut:

1. Bagaimana Pengaruh Kompetensi SDM Pengelola Keuangan terhadap

Kualitas Laporan Keuangan pada Lembaga Dana Pensiun yang ada di Kota

Bandung?

2. Bagaimana Pengaruh Pengendalian Internal terhadap Kualitas Laporan

Keuangan pada Lembaga Dana Pensiun yang ada di Kota Bandung?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk mengetahui Pengaruh Kompetensi SDM

Pengelola Keuangan dan Pengendalian Internal terhadap Kualitas Laporan

Keuangan Lembaga Dana Pensiun yang ada di Kota Bandung.

1.3.2 Tujuan Penelitian

Tujuan penelitian menurut Suharsimi Arikunto (2010:52) yaitu “Rumusan

kalimat yang menunjukkan adanya sesuatu hal yang diperoleh setelah penelitian”.

12

permasalahan dalam penelitian. Tujuan penelitian penulis adalah untuk

mengetahui:

1. Pengaruh Kompetensi SDM Pengelola Keuangan Daerah terhadap Kualitas

Laporan Keuangan pada Lembaga Dana Pensiun yang ada di Kota Bandung

2. Pengaruh Pengendalian Internal terhadap Kualitas Laporan Keuangan

Lembaga Dana Pensiun yang ada di Kota Bandung

1.4 Kegunaan Penelitian

Setiap hasil penelitian yang dilakukan memiliki manfaat baik secara

teoritis maupun praktis, serta bagi penelitian selanjutnya. Adapun kegunaan dari

penelitian ini adalah :

1. Kegunaan Teoritis

Penelitian ini memberikan manfaat bagi penulis karena dapat memberikan

pemahaman mengenai Kompetensi SDM Pengelola Keuangan dan

Pengendalian Internal terhadap Kualitas Laporan Keuangan serta diharapkan

dapat memberikan sumbangan pemikiran dan pengembangan ilmu bagi

Akuntansi khususnya pada Sistem Informasi Akuntansi dan Akuntansi Sektor

Publik.

2. Kegunaan Praktis

13

pengendalian Internal sehingga dapat menjadi evaluasi bagi perusahaan dan

dalam pelaksanaannya terdapat peningkatan mutu untuk terus memberikan

kinerja yang baik dalam menghasilkan laporan keuangan yang berkualitas.

3. Kegunaan bagi Peneliti Selanjutnya

Memberikan sumbangan informasi bagi peneliti selanjutnya khususnya dan

masyarakat pada umumnya serta dapat dijadikan pembanding bagi penelitian

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2010:13), definisi dari objek penelitian yaitu “Sasaran

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang

sesuatu hal objektif, valid, dan reliabel tentang suatu hal (variabel tertentu).”

Objek dalam penelitian ini adalah Kompetensi SDM, Pengendalian Internal, dan

Kualitas Laporan Keuangan.

Penelitian ini dilaksanakan pada Lembaga Dana Pensiun yang ada di kota

Bandung berdasarkan permasalahan yang terjadi pada kondisi kualitas laporan

keuangan yang dihasilkan oleh Lembaga Dana Pensiun.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Menurut Arikunto (2010:90) desain penelitian adalah “rencana atau

rancangan sebagai ancar-ancar kegiatan yang akan dilaksanakan. Dapat dikatakan

bahwa desain penelitian diperlukan untuk melakukan penelitian mulai dari tahap

awal berupa merumuskan masalah hingga sampai pada tahap pelaporan hasil

penelitian.”

Penelitian ini menggunakan desain penelitian dengan metode penelitian

45

Mailani Fadilah, 2013

yang ada. “Penelitian asosiatif adalah penelitian yang digunakan untuk

mengetahui hubungan antara dua variabel atau lebih” (Sugiyono, 2010:55).

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2010:59), “variabel independen adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

dependen (terikat).” Variabel independen dalam penelitian ini adalah Kompetensi

SDM Pengelola Keuangan (X1) dan Pengendalian Internal (X2).

Adapun menurut Sugiyono (2010:59), “variabel dependen adalah variabel

yang dipengaruhi atau yang menjadi akibat variabel independen.” Pada penelitian

ini variabel terikatnya adalah Kualitas Laporan Keuangan.

Jonathan Sarwono (2006:67) mengatakan bahwa:

Variabel harus didefinisikan secara operasional agar lebih mudah dicari hubungannya antara satu variabel dengan lainnya dan pengukurannya. Tanpa operasional variabel, peneliti akan mengalami kesulitan dalam menentukan pengukuran hubungan antar variabel yang masih bersifat konseptual.

Untuk memudahkan penulis dalam meneliti setiap variabel yang ada,

berikut disajikan operasionalisasi variabel pada tabel berikut ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala Item

Variabel Independen:

Kompetensi SDM (X1)

(IES 2,3, dan 4

1. Pengetahuan 1. Pengetahuan mengenai akuntansi, keuangan, dan pengetahuan yang terkait lainnya

1,2

2. Pengetahuan mengenai kegiatan organisasi dan

46

dalam IFAC) bisnis Interval

3. Pengetahuan dan kompetensi di bidang teknologi informasi

5,6

2. Keahlian 1. Keahlian intelektual 7,8 2. Keahlian teknis dan

fungsional

9,10

3. Keahlian Personal 11,12 4. Keahlian komunikasi dan

Intrapersonal kepentingan publik dan sensitivitas terhadap tanggung jawab sosial

17,18

2. Berkomitmen pada pengembangan

berkelanjutan dan belajar seumur hidup

1. Integritas dan nilai-nilai etis Komisaris atau Komite Audit

5,6

4. Filosofi dan gaya operasi manajemen

7,8

5. Struktur organisasi 9,10 6. Kebijakan dan praktik

sumber daya manusia

11,12

2. Penilaian resiko

1. Mengidentifikasi faktor -faktor yang mempengaruhi resiko

13,14

47

Mailani Fadilah, 2013

transaksi dan aktivitas 3. Dokumen dan catatan yang

memadai

23,24

4. Pengendalian fisik atas aset dan catatan

4. Posting dan pengikhtisaran 35,36

5. Klasifikasi 37,38

6. Penetapan waktu 39,40

5.Pemantauan

1. Pemantauan berkelanjutan 41,42 2. Evaluasi terpisah 43,44 3. Tindak lanjut rekomendasi

hasil audit

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi Penelitian

Populasi menurut Sugiyono (2010:115) adalah “Wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.”

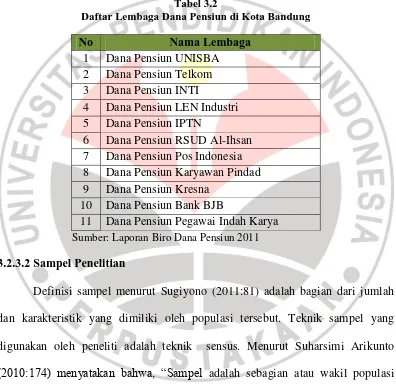

Berdasarkan definisi di atas, peneliti menjadikan seluruh Lembaga Dana

Pensiun yang ada di Kota Bandung yaitu sebanyak 11 Lembaga Dana Pensiun

sebagai populasi dalam penelitian ini. Berikut daftar Lembaga Dana Pensiun yang

48

Tabel 3.2

Daftar Lembaga Dana Pensiun di Kota Bandung

No Nama Lembaga

1 Dana Pensiun UNISBA 2 Dana Pensiun Telkom 3 Dana Pensiun INTI

4 Dana Pensiun LEN Industri 5 Dana Pensiun IPTN

6 Dana Pensiun RSUD Al-Ihsan 7 Dana Pensiun Pos Indonesia 8 Dana Pensiun Karyawan Pindad 9 Dana Pensiun Kresna

10 Dana Pensiun Bank BJB

11 Dana Pensiun Pegawai Indah Karya

Sumber: Laporan Biro Dana Pensiun 2011

3.2.3.2 Sampel Penelitian

Definisi sampel menurut Sugiyono (2011:81) adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut. Teknik sampel yang

digunakan oleh peneliti adalah teknik sensus. Menurut Suharsimi Arikunto

(2010:174) menyatakan bahwa, “Sampel adalah sebagian atau wakil populasi

yang diteliti”. Dalam penelitian ini, teknik sampling yang digunakan adalah teknik

sampel jenuh. Adapun yang menjadi sampel dalam penelitian ini adalah Lembaga

49

Mailani Fadilah, 2013

Penulis melakukan penelitian ini dengan harapan responden yang dituju

adalah pihak-pihak yang dapat memberikan informasi yang sesungguhnya dan

memiliki keterkaitan dengan bidang pekerjaannya. Responden untuk Kompetensi

SDM Pengelola Keuangan, Pengendalian Internal dan Kualitas Laporan

Keuangan yaitu Pengawas yang ada pada Lembaga Dana Pensiun yang

merupakan pihak yang mengetahui bagaimana Kompetensi SDM Pengelola

Keuangan, Pengendalian Internal, dan Kualitas Laporan Keuangan bernilai baik

ataupun sebaliknya.

3.2.4 Teknik Pengumpulan Data 3.2.4.1 Sumber Data

Penulis menggunakan data primer pada penelitian ini. Husein Umar

(2003:60) menyatakan bahwa:

Data primer merupakan data yang didapat dari sumber pertama, misalnya dari individu atau perseporangan, seperti hasil wawancara, pengisian kuesioner, atau bukti transaksi seperti tanda bukti pembelian barang dan karcis parkir. Data ini semua merupakan data mentah yang kelak akan diproses untuk tujuan-tujuan tertentu sesuai kebutuhan.

Penelitian ini dilakukan dengan menyebarkan kuesioner kepada responden

untuk diisi secara langsung.

3.2.4.2 Instrumen Penelitian

“Instrumen penelitian adalah alat yang digunakan untuk mengukur

50

Instrumen penelitian ini adalah berupa kuesioner yang disebarkan kepada

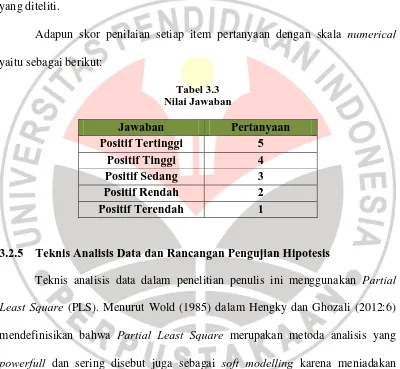

responden serta menggunakan numerical scale. Data yang telah diperoleh dari

hasil pengisian kuesioner selanjutnya akan dianalisis dengan cara menghitung

skor dari setiap pernyataan sehingga dapat diambil kesimpulan mengenai objek

yang diteliti.

Adapun skor penilaian setiap item pertanyaan dengan skala numerical

yaitu sebagai berikut:

Tabel 3.3 Nilai Jawaban

Jawaban Pertanyaan

Positif Tertinggi 5

Positif Tinggi 4

Positif Sedang 3

Positif Rendah 2

Positif Terendah 1

3.2.5 Teknis Analisis Data dan Rancangan Pengujian Hipotesis

Teknis analisis data dalam penelitian penulis ini menggunakan Partial

Least Square (PLS). Menurut Wold (1985) dalam Hengky dan Ghozali (2012:6)

mendefinisikan bahwa Partial Least Square merupakan metoda analisis yang

powerfull dan sering disebut juga sebagai soft modelling karena meniadakan

asumsi-asumsi OLS (Ordinary Least Squares) regresi, seperti data harus

terdistribusi normal secara multivariate dan tidak adanya problem

51

Mailani Fadilah, 2013

PLS untuk menguji teori yang lemah dan data yag lemah seperti jumlah sampel

yang kecil atau adanya masalah normalitas data (Wold, 1982).

Hengky dan Ghozali (2012:8) menjelaskan bahwa analisis PLS-SEM

biasanya terdiri dari dua sub model yaitu model pengukuran (measurement model)

atau sering disebut outer model dan model struktural (structural model) atau

sering disebut inner model. Model pengukuran menunjukkan bagaimana variabel

manifest atau observed variabel mempresentasikan variabel laten untuk diukur.

Sedangkan model struktural menunjukkan kekuatan estimasi antar variabel laten

atau konstruk.

3.2.5.1 Pengujian Model Pengukuran

Menurut (Chin, 1998) dalam Hengky dan Ghozali (2012: 77), evaluasi

model pengukuran atau outer model dilakukan untuk menilai validitas dan

reliabilitas model. Outer model yang digunakan dalam penelitian penulis ini

menggunakan Outer model dengan indikator refleksif yang dievaluasi melalui

validitas convergent dan discriminant dari indikator pembentuk konstruk laten

dan composite reliability serta cronbach alpha untuk blok indikatornya.

Validitas convergent berhubungan dengan prinsip bahwa

pengukur-pengukur (manifest variabel) dari suatu konstruk seharusnya berkorelasi tinggi.

Uji validitas convergent indikator refleksif dengan program SmartPLS 2.0 M3

dapat dilihat dari loading factor untuk tiap indikator konstruk. Rule of thumb yang

biasanya digunakan untuk menilai validitas convergent yaitu nilai loading factor

52

factor antara 0,6 – 0,7 untuk penelitian yang bersifat explanatory masih dapat

diterima serta nilai average variance extracted (AVE) harus lebih besar dari 0,5.

(Chin, 1998) dalam Hengky dan Ghozali (2012:78).

Validitas discriminant berhubungan dengan prinsip bahwa

pengukur-pengukur (manifest variabel) konstruk yang berbeda seharusnya tidak berkorelasi

tinggi. Cara untuk menguji validitas discriminant dengan indikator refleksif yaitu

dengan melihat nilai cross loading untuk setiap variabel harus > 0,70 atau dengan

cara membandingkan akar kuadrat dari AVE untuk setiap konstruk dengan nilai

korelasi antar konstruk dalam model. Validitas discriminant yang baik

ditunjukkan dari akar kuadrat AVE untuk tiap konstruk lebih besar dari korelasi

antar konstruk dalam model (Fornell dan Larcker 1981) dalam Hengky dan

Ghozali (2012:78).

Berikut rumus menghitung AVE:

∑

∑ ∑

Sumber: Hengky dan Ghozali (2012: 79)

Dimana :

i = factor loading

F = factor variance

ii = error variance

Selain uji validitas, pengukuran model juga dilakukan untuk menguji

reliabilitas suatu konstruk. Uji reliabilitas dilakukan untuk membuktikan akurasi,

53

Mailani Fadilah, 2013

dengan menggunakan program SmartPLS 2.0 M3, untuk mengukur reliabilitas

suatu konstruk dengan indikator refleksif dapat dilakukan dengan dua cara yaitu

Cronbach’s Alpha dan Composite Reliability sering disebut Dillon-Goldstein’s.

Namun demikian penggunaan Cronbach’s Alpha untuk menguji reliabilitas

konstruk akan memberikan nilai yang lebih rendah (under estimate) sehingga

lebih disarankan untuk menggunakan Composite Reliability dalam menguji

reliabilitas suatu konstruk. Rule of Thumb yang biasanya digunakan untuk menilai

reliabilitas konstruk yaitu nilai Composite Reliability harus lebih besar dari 0,7

untuk penelitian yang bersifat confirmatory dan untutk explanatory nilai 0,6 – 0,7

masih dapat diterima.

Composite reliability dapa dihitung dengan menggunakan rumus yang

dikembangkan oleh Werts, Linn dan Joreskog (1974) untuk mengukur internal

consistency sebagai berikut:

∑

∑ ∑

Sumber: Hengky dan Ghozali (2012: 80)

Dimana :

i = factor loading

F = factor variance

ii = error variance

Sedangkan untuk menghitung Cronbach’s Alpha dapat dilakukan dengan

54

∑ ∑

Sumber: Hengky dan Ghozali (2012:80)

Dimana:

Pq = jumlah indikator atau manifest variabel

q = blok indikator

Cronbach alpha lebih cenderung under estimate dalam mengukur

reliabilitas, sedangkan composite reliability merupakan closer approximation

dengan asumsi estimasi parameter adalah akurat (Chin 1998,2010b). Jadi AVE

dan composite reliability sebagai ukuran internal konsistensi hanya dapat

digunakan untuk konstruk dengan indikator refleksif. (Hengky dan Ghozali,

2012:80).

Berikut penulis sajikan model persamaan struktural (outer model) dalam

55

Mailani Fadilah, 2013

Gambar 3.1

Model Persamaan Struktural (Outer Model)

Persamaan untuk outer model reflective dapat ditulis sebagai berikut:

Sumber: Hengky dan Ghozali (2012:10)

Keterangan:

x dan y = manifest variabel atau indikator

ξ = konstruk laten eksogen

η = konstruk laten endogen

x dan y = matriks loading yang menghubungkan variabel laten dengan

indikator

x dan y = Residual kesalahan pengukuran (measurement error)

3.2.5.2 Pengujian Model Struktural Variabel Dependen

Evaluasi model struktural atau inner model ini bertujuan untuk

memprediksi hubungan antar variabel laten. Persamaan untuk inner model

recursive (model yang mempunyai satu arah kausalitas dapat ditulis sebagai

berikut:

∑ ∑

Sumber: Hengky dan Ghozali (2012:11)

Keterangan:

βji dan jb = Koefisien jalur

Ξ = konstruk laten eksogen

56

i dan b = range indices

j = innear residul variable

Inner model dievaluasi dengan melihat besarnya persentase variance yang

dijelaskan yaitu dengan melihat nilai R-squares untuk konstruk variabel laten

endogen (Hengky dan Ghozali, 2012:77). Perubahan nilai R-squares dapat

digunakan untuk menjelaskan pengaruh variabel laten eksogen tertentu terhadap

variabel laten endogen apakah mempunyai pengaruh yang substantive. Pengaruh

besarnya f 2dapat dihitung dengan rumus sebagai berikut:

Sumber: Hengky dan Ghozali (2012: 84) Keterangan:

R2included dan R2excluded = R-Squares dari variabel laten endogen ketika

prediktor variabel laten digunakan atau dikeluarkan dalam persamaan struktural

Sumber: Cohen (1988) dan Chin (1008,2010b)

Disamping melihat besarnya nilai R-Squares, evaluasi model PLS dapat

juga dilakukan dengan Q2 predictive relevance atau sering disebut predictive

sample reuse yang dikembangkan oleh Stone (1974) dan Geisser (1975).

Pendekatan ini diadaptasi PLS dengan menggunakan prosedur blindfolding

57

Mailani Fadilah, 2013

∑ ∑

Sumber: Hengky dan Ghozali (2012: 84) Keterangan:

D = omission distance

E = the sum of squares of prediction error

O = the sum of squares errors using the mean of production

Nilai Q2 > 0menunjukkan bahwa model mempunyai predictive relevance,

sedangkan nilai Q2 < 0 menunjukkan bahwa model kurang memiliki predictive

relevance. Dalam kaitannya dengan f 2, perubahan Q2 memberikan dampak relatif

terhadap model struktural yang dapat diukur dengan:

Sumber: Hengky dan Ghozali (2012: 84)

Keterangan:

q2 = 0,02 (model lemah) = 0,15 (model moderate) = 0,35 (model kuat)

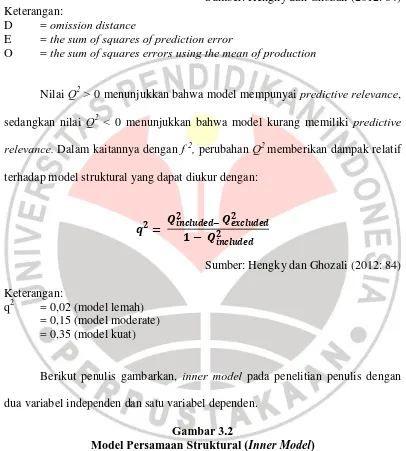

Berikut penulis gambarkan, inner model pada penelitian penulis dengan

dua variabel independen dan satu variabel dependen.

Gambar 3.2

58

Keterangan gambar:

ξ1 = Konstruk laten eksogen (Kompetensi SDM Pengelola Keuangan)

ξ2 = Konstruk laten eksogen (Pengendalian Internal)

ξ3 = Konstruk laten eksogen (Kualitas Laporan Keuangan)

β13 = Koefisien Jalur ξ1 ke ξ3

β23 = Koefisien Jalur ξ2 ke ξ3

3.2.5.3 Uji Hipotesis Penelitian

Pengujian hipotesis melalui uji t ini dilakukan untuk menentukan apakah

hipotesis diterima ataupun ditolak. Uji t dilakukan menggunakan software

SmartPLS 2.0 M3, dengan syarat nilai t-hitung > 1,96 maka hipotesis alternatif

diterima. Adapun kaidah pengambilan keputusan adalah sebagai berikut:

1. Jika thitung < ttabel, maka Ho1 diterima, artinya Kompetensi SDM Pengelola

Keuangan tidak berpengaruh terhadap Kualitas Laporan Keuangan.

Jika thitung > ttabel, maka Ho ditolak, artinya Kompetensi SDM Pengelola

Keuangan berpengaruh terhadap Kualitas Laporan Keuangan.

ξ1

ξ2

β13

59

Mailani Fadilah, 2013

2. Jika thitung < ttabel, maka Ho2 diterima, artinya Pengendalian Internal tidak

berpengaruh terhadap Kualitas Laporan Keuangan.

Jika thitung > ttabel, maka Ho2 ditolak, artinya Pengendalian Internal

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis

mengenai pengaruh kompetensi SDM pengelola keuangan dan pengendalian

internal terhadap kualitas laporan keuangan pada Lembaga Dana Pensiun di Kota

Bandung, maka penulis dapat menyimpulkan bahwa:

1. Kompetensi Sumber Daya Manusia Pengelola Keuangan berpengaruh

terhadap Kualitas Laporan Keuangan. Hal ini menunjukkan bahwa

kompetensi yang ada pada Lembaga Dana Pensiun dapat meningkatkan

Laporan Keuangan yang berkualitas.

2. Pengendalian Internal berpengaruh terhadap Kualitas Laporan Keuangan

pada Lembaga Dana Pensiun di Kota Bandung. Hal ini menunjukkan

bahwa pengendalian internal dapat meningkatkan kualitas Laporan

Keuangan.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan dan kesimpulan yang

telah diperoleh, maka penulis memiliki beberapa saran yang berhubungan dengan

pengaruh kompetensi sumber daya manusia pengelola keuangan dan pengendalian

89

1. Berdasarkan hasil penelitian untuk variabel kompetensi sumber daya

manusia pengelola keuangan pada Lembaga Dana Pensiun memiliki hasil

penelitian yang berpengaruh terhadap kualitas laporan keuangan. Hal ini

menggambarkan bahwa kompetensi yang ada pada Lembaga Dana

Pensiun dapat meningkatkan kualitas dari laporan keuangan yang

dihasilkan. Agar hal ini dapat dipertahankan, maka pemantauan dalam

setiap pekerjaan yang dilakukan harus dilakukan secara rutin dan

dievaluasi sebagaimana mestinya sehingga pekerjaan yang dilakukan

dapat diselesaikan tepat pada waktunya dan sesuai dengan tujuan yang

diharapkan.

2. Bagi penelitian selanjutnya yang tertarik untuk melakukan penelitian

serupa dapat melakukan penelitian lanjutan dengan memperluas wilayah

penelitian tidak hanya pada Lembaga Dana Pensiun di Kota Bandung saja.

Selain itu peneliti selanjutnya dapat menambah variabel independen agar

penelitian dapat menggambarkan faktor-faktor yang mempengaruhi

Kualitas Laporan Keuangan seperti teknologi informasi dan kualitas

DAFTAR PUSTAKA

Arens, Alvin A., et al. (2008). Auditing dan Jasa Assurance. Jakarta: Erlangga. Alih Bahasa: Herman Wibowo. Editor: Wibi Hardani, dan Suryadi Saat

Arif Muh Ujiyantho, B.A. Pramuka. (2007). Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan. Simposium Nasional Akuntansi X, Makasar, 26-28 Juli.

Asep Sudrajat. (2009). Pengaruh Kompetensi Pejabat Penatausahaan Keuangan Satuan Kerja Perangkat Daerah Terhadap Kualitas Laporan Keuangan Satuan Kerja Perangkat Daerah di Kabupaten/Kota Wilayah IV Propinsi Jawa Barat. Bandung: Magister Akuntansi Universitas Padjadjaran

Bapepam. (2007). Manual Laporan Keuangan. [Online]. Tersedia:. http://www.bapepam.go.id/dana_pensiun/others_dp/update_aplikasi/Manu al%20Laporan%20Keuangan.pdf [20 Maret 2013]

Bapepam-LK. (2012). Laporan Akuntabilitas Kinerja Instansi Pemerintah

Bapepam-LK 2011. [Online]. Tersedia:

http://www.bapepam.go.id/pasar_modal/publikasi_pm/siaran_pers_pm/20

Biro Dana Pensiun. (2011). Laporan Tahunan Biro Dana Pensiun 2010. [Online]. Tersedia:

http://www.bapepam.go.id/dana_pensiun/publikasi_dp/annual_report_dp/ Laptah2010/annual_report_dana_pensiun_2010_ind.pdf [22 Maret 2013]

COSO. (2008). Guidance on Monitoring Internal Control System Introduction. Newyork: COSO

Dana Pensiun UNISBA. (2010). Warta Dapen: Meretas Jalan, Menggapai Target Pertumbuhan Dapen yang Signifikan. [Online]. Tersedia: dapenunisba.blogspot.com [18 Maret 2013]

Desi Indriasari dan Ertambang Nahartiyo. (2008). Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota Palembang dan Kabupaten Ogan Ilir). Journal.

Dita Arfianti. (2011). Analisis Faktor-Faktor yang Mempengaruhi Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi pada Satuan Perangkat Kerja Daerah di Kabupaten Batang). Skripsi Fakultas Ekonomi Universitas Diponegoro. Dipublikasikan

Duwi Priyatno. (2010). Teknik Mudah dan Cepat Melakukan Analisis Data Penelitian dengan SPSS. Yogyakarta: Graha Ilmu.

Faristina Rosalin, Warsito Kawedar. (2011). Faktor-Faktor yang Mempengaruhi Keandalan dan Timeliness Pelaporan Keuangan Badan Layanan Umum (Studi pada BLU di Kota Semarang).Jurnal. Dipublikasikan.

Hasan Alwi. (2007). Kamus Besar Bahasa Indonesia. Jakarta: Balai Pustaka.

Hengky Latan, Imam Ghozali. (2012). Partial Least Squares Konsep, Teknik dan Aplikasi SmartPLS 2.0 M3 untuk Penelitian Empiris.Badan Penerbit Universitas Diponegoro: Semarang.

Hery. (2012). Mengenal & Memahami Laporan Keuangan. Bandung: Caps

Husein Umar. (2003). Metode Riset Akuntansi Terapan. Jakarta: Ghalia Indonesia

Ihyaul Ulum. (2009). Intellectual Capital Konsep dan Kajian Empiris.

Yogyakarta: Graha Ilmu.

Imam Ghozali, Anis Chariri. (2007). Teori Akuntansi. Semarang: Badan Penerbit Universitas Diponegoro.

Iman Abdurahman. (2009). Pengaruh Kompetensi Aparatur terhadap Kualitas Laporan Keuangan Organisasi Perangkat Daerah. Skripsi Fakultas EkonomiUniversitas Padjajaran. Tidak dipublikasikan.

Indra Bastian. (2006). Akuntansi Sektor Publik Suatu Pengantar. Jakarta: Erlangga

Indra Bastian. (2007). Audit Sektor Publikedisi 2. Jakarta: Salemba Empat.

Irfan Fahmi. (2012). Analisis Laporan Keuangan. Bandung: CV Alfabeta.

Irvin Avriano, dkk. (2010). Pembahasan Dirgantara Indonesia temui Jalan Buntu.[Online]. Tersedia: blogdetik.com. [18 Mei 2013]

Jerry Agung Dwi Prabowo. (2011). Pengaruh Kompetensi Aparatur terhadap Kualitas Laporan Keuangan Kabupaten Bandung. Skripsi Fakultas Pendidikan Ekonomi dan Bisnis. Dipublikasikan

Jonathan Sarwono. (2010). Pintar Menulis Karya Ilmiah – Kunci Sukses Dalam Menulis Ilmiah. Yogyakarta: Andi

K.H. Spencer Pickett. (2010). The Internal Auditing Handbook third edition. Willey: United Kingdom

Keputusan Direktur Jenderal Lembaga Keuangan Nomor : KEP-2345/LK/2003

Tentang Pedoman Penyusunan Laporan Keuangan Dana Pensiun

Kieso, Donald E., et. Al. (2007). Accounting Principles. United States: John Wiley & Sons (Asia)

Purba, Marisi P. (2010). International Financial Reporting Standards.

Yogyakarta: Graha Ilmu.

Messier, Glover & Prawit. (2005). Auditing & assurance services a systematic approach. Edisi ke-4. Jakarta: Salemba Empat

Moeheriono. (2009). Pengukuran Kinerja Berbasis Kompetensi. Surabaya: Ghalia Indonesia.

Muhamad Nuryanto, Nunuy Nur Afiah._____. “The Impact of Internal Control, Information technology Utilization and the Competence of the Employees

on Financial Statement on Financial Statement Quality”.______._____

Mulyadi. (2002). Auditing. Jakarta: Salemba Empat

Mulyadi. (2008). Sistem Akuntansi. Jakarta: Salemba Empat

Noor Fuad, Gofur Ahmad. (2009). Integrated Human Resource Development.

Jakarta: PT Grasindo.

Parulian Hutapea, Nurianna Thoha. (2008). Kompetensi Plus. Jakarta: Gramedia

Santiadji Mustafa, Sutrisno dan Rosidi.(2010). Analisis Faktor-Faktor yang Berpengaruh terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan pada SKPD Pemerintah Kota Kendari. Universitas Haluoleo Kendari dan Univeritas Brawijaya Malang.

Seno Dwiyusufadi. (2013). Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Komitmen Organisasi Terhadap Kualitas Informasi Laporan Keuangan Pemerintah Daerah Kota Bandung.

Skripsi Universitas Pendidikan Indonesia. Dipublikasikan.

Sugiyono. (2010). Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Suharsimi Arikunto. (2010). Prosedur Penelitian (Suatu Pendekatan Praktik). Jakarta: RINEKA CIPTA.

Tjutju Yuniarsih, Suwatno. (2008). Manajemen Sumber Daya Manusia. Bandung: Alfabeta.

Uma Sekaran. (2011). Metode Penelitian Untuk Bisnis. Jakarta: Salemba Empat.

Undang - Undang Nomor 11 tahun 1992 tentang Dana Pensiun

Zawahhir Siddique. (2007). “The Influence of Strategic Human Resource

Management on Emotional Competence”. Dalam International Review of