Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH KOMPETENSI SUMBER DAYA MANUSIA TERHADAP KUALITAS PENYAJIAN LAPORAN KEUANGAN DAN IMPLIKASINYA

TERHADAP AKUNTABILITAS KEUANGAN PEMERINTAH DAERAH KOTA SUKABUMI

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh: FITRIYAH NIM. 0900793

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2013

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH KOMPETENSI SUMBER DAYA MANUSIA TERHADAP KUALITAS PENYAJIAN

LAPORAN KEUANGAN DAN IMPLIKASINYA TERHADAP AKUNTABILITAS KEUANGAN

PEMERINTAH DAERAH KOTA SUKABUMI

Oleh Fitriyah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisni

© Fitriyah 2013

Universitas Pendidikan Indonesia September 2013

Hak Cipta dilindungi undang-undang.

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH KOMPETENSI SUMBER DAYA MANUSIA TERHADAP KUALITAS PENYAJIAN LAPORAN KEUANGAN DAN IMPLIKASINYA TERHADAP AKUNTABILITAS KEUANGAN PEMERINTAH DAERAH KOTA SUKABUMI

Oleh: FITRIYAH

0900793

Dosen Pembimbing: Dr. Ikin Solikin SE.,M.Si,. Ak.

R. Nelly Nurapandi SE., M.Si ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh kompetensi sumber daya manusia terhadap kualitas penyajian laporan keuangan dan implikasinya terhadap akuntabilitas keuangan daerah. Ada tiga variabel yang digunakan dalam penelitian ini yaitu, Kompetensi Sumber Daya Manusia (X), Kualitas Penyajian Laporan Keuangan (Y), dan Akuntabilitas Keuangan (Y). Penelitian ini dilakukan dengan menyebarkan kuisioner kepada SKPD sebagai responden variable Kompetensi Sumber Daya Manusia (SDM) Keuangan dan Kualitas Penyajian Laporan Keuangan, serta auditor internal di Inspektorat kota Sukabumi sebagai responden untuk variabel Akuntabilitas Keuangan

Penelitian ini menggunakan metode statistik parametrik yaitu teknik analisis korelasi untuk mengetahui pengaruh antar variabel dengan menggunakan bantuan SPSS 20.0 for

Windows. Dari hasil pengujian statistik tersebut menunjukan bahwa berdasarkan uji analisis

korelasi, kompetensi sumber daya manusia mempunyai pengaruh terhadap Kualitas Penyajian Laporan Keuangan sebesar 19,3%. Sedangkan sisanya, yaitu 80,7% dipengaruhi oleh faktor lain yang tidak dibahas dalam penelitian ini seperti Sistem Pengendalian Internal, Penerapan Sistem Teknologi Informasi, dan Penatausahaan Aset Tetap. Dan untuk Kualitas Penyajian Laporan Keuangan mempunyai pengaruh terhadap Akuntabilitas Keuangan sebesar 47,8%. Sedangkan sisanya, yaitu 52,2% dipengaruhi oleh faktor lain yang tidak dibahas dalam penelitian ini seperti Penerapan Standar Akuntansi Pemerintah dan Aksesibilitas Laporan Keuangan.

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE IMPACT OF HUMAN RESOURCE COMPETENCE TO FINANCIAL REPORT QUALITY AND THE IMPLICATION TO FINANCIAL ACCOUNTABILITY IN LOCAL

GOVERNMENT SUKABUMI CITY

by

FITRIYAH 0900793

Supervisior:

Dr. Ikin Solikin SE.,M.Si,. Ak. R. Nelly Nurapandi SE., M.Si

ABSTRACT

This research intends to explore the effect of the competence of financial human resources to financial report quality and how that’s implication to financial accountability. There are about three variable in this study, Competence of Finance Human Resources (X), financial report quality (Y), and Financial Accountability (Y). This study was conducted by distributing the questionaries to SKPDs in Sukabumi as respondent for Competence of Finance Human Resources and financial report quality variable. And distributing the questionnaires to internal auditors in Inspectorate of Sukabumi as respondent for financial accountability variable.

The study was using parametric statistical method that is correlation analysis technique to determine the influence between variables by using SPSS 20.0 for Windows Statistical test result show that based on correlation testing, Competence of Finance Human Resources has effect to financial report quality at 19,3%. The remaining 80,7% is influenced by other factors not discussed in this study such as the Internal Control Systems, Information Technology Systems Implementation and Administration of Fixed Assets. And Financial Statements for the quality of exerting influence on Financial Accountability at 47,8%. The remaining 52,2% is influenced by other factors not discussed in this study such as the implementation of Governmental Accounting Standards Financial Statements and Accessibility.

Key Word : Competence of financial Human Resources, financial report quality, and

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu KATA PENGANTAR

“di balik kesulitan pasti ada kemudahan”

Alhamdulillahhirabbil’alamin, segala puji dan syukur hanya bagi Allah

SWT, atas segala limpahan nikmat, rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Sholawat serta salam semoga senantiasa tercurah

limpahkan kepada teladan kita Rosulullah Muhammad SAW, keluarganya yang mulia, para sahabatnya dan kita semua sebagai umatnya.

Skripsi ini merupakan tugas akhir untuk persyaratan kelulusan S1. Adapun skripsi ini berjudul “Pengaruh Kompetensi Sumber Daya Manusia (SDM)

Keuangan terhadap Kualitas Penyajian Laporan Keuangan dan Implikasinya

terhadap Akuntabilitas Keuangan”. Dalam penulisan skripsi ini penulis menyadari masih banyak kekurangan. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari para pembaca sehingga penulis dapat memperbaiki

kekurangan pada Skripsi ini.

Akhir kata penulis mengucapkan terima kasih kepada semua pihak yang

telah mambantu untuk mencarikan sumber dan juga yang telah memberikan dukungan moril kepada penulis, semoga skripsi ini dapat dipergunakan sebagaimana mestinya dan semoga dapat menambah pengetahuan kita semua.

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penulis

UCAPAN TERIMA KASIH

Dalam pembuatan skripsi ini tidak terlepas dari bantuan semua pihak yang

telah memberikan saran, motivasi, bimbingan serta kritik dari awal sampai tersusunya skripsi ini, maka dari itu pada kesempatan ini penulis menyampaikan rasa terima kasih sedalam-dalamnya kepada semua pihak yang telah membantu

dan mendorong bagi kelancaran penulisan skripsi ini. Terutama kepada kedua orang tua, Bapak Nurdin dan Ibu Herlina, kedua adikku tercinta dan seluruh

keluarga besar yang senantiasa memotivasi, menasehati, serta memanjatkan do’a untuk keselamatan dan keberhasilan dalam setiap langkah penulis yang tidak

terhingga dan tidak akan bisa terbayar oleh apapun.

Rasa terima kasih yang sebesar-besarnya juga penulis sampaikan kepada Bapak Ikin Solikin SE., M.Si., Ak. dan Ibu Nelly Nurapandi., SE., M.Si., yang

telah bertindak sebagai pembimbing dalam penyusunan skripsi ini.

Pada kesempatan ini, penulis juga ingin mengucapkan terima kasih yang

sebesar besarnya kepada pihak-pihak yang telah berkenan memberikan pengarahan, bantuan dan dukungan selama penyusunan skripsi ini, yaitu kepada: 1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd, Rektor Universitas

Pendidikan Indonesia.

2. Bapak Dr. H. Edi Suryadi, M.S, Dekan Fakultas Pendidikan Ekonomi Dan

Bisnis Universitas Pendidikan Indonesia.

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Ibu Elis Mediawati S.Pd., SE., M.Si, Dosen Pembimbing Akademik.

5. Segenap Dosen Program Studi Akuntansi yang tak henti-hentinya

memberikan dorongan.

6. Uno Group ( Rizka, Lino, Verana, Annisa, Didi, Novi, Tika, Oshin)

,teman-teman dan sahabat yang selalu menasehati dan memberikan semangat bagi penulis.

7. Evi H, Mailani, Ningrum, Ai Nurjanah dan teman-teman seperjuangan

angkatan 2009 baik kelas A ,B, maupun kelas C yang berjuang bersama-sama dalam menyusun skripsi ini.

8. Teman-Teman KKN Desa Ciburuy Ani, Icih, Bela, Dedes, Nita, Agis, Deden, Emonzster yang saling memberikan doa dan semangat bagi penulis

9. Penulis hendak menyapa setiap nama yang tidak dapat penulis cantumkan satu per satu, terima kasih atas doa yang senantiasa mengalir tanpa sepengetahuan penulis.

Semoga Allah SWT yang Maha Pemurah dan Maha Pengasih senantiasa memberikan balasan yang berlipat ganda kepada semua pihak yang telah

membantu penulis.

Bandung, Okt 2013

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN NASKAH

ABSTRAK

ABSTRACT

KATA PENGANTAR ...i

UCAPAN TERIMA KASIH ...ii

DAFTAR ISI ...iv

DAFTAR TABEL ...vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ...1

1.1 Latar Belakang Masalah ...1

1.2 Rumusan Masalah ...12

1.3 Tujuan Penelitian ...12

1.4 Kegunaan Penelitian ...12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ...13

2.1 Kajian Pustaka ...13

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.2 Konsep Manajemen Sumber Daya Manusia ...15

2.1.3 Prinsip Manajemen ...16

2.1.4 Kompetensi SDM ...17

2.1.4.1 Pengertian Kompetensi SDM ...17

2.1.4.2 Karakteristik Kompetensi SDM ...19

2.1.4.3 Klasifikasi Kompetensi ...20

2.1.4.4 Kompetensi SDM Keuangan Pemerintah Daerah ...22

2.1.5 Laporan Keuangan...23

2.1.5.1 Penyajian Laporan Keuangan Daerah ...23

2.1.5.2 Kualitas Laporan Keuangan ...29

2.1.5.3 Faktor-Faktor yang Mempengaruhi Kualitas Penyajian Laporan Keuangan ...31

2.1.6 Konsep Akuntabilitas Pengelolaan Keuangan Daerah ...33

2.1.6.1 Definisi Akuntabilitas ...33

2.1.6.2 Jenis-Jenis Akuntabilitas ...34

2.1.6.3 Faktor-Faktor yang Mempengaruhi Akuntabilitas Keuangan ...39

2.1.7 Penelitian Terdahulu ...40

2.2 Kerangka Pemikiran ...43

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III OBJEK DAN METODE PENELITIAN ...49

3.1 Objek Penelitian ...49

3.2 Metode Penelitian ...49

3.2.1 Desain Penelitian ...49

3.2.2 Definisi dan Overasionalisasi Variabel ...50

3.2.2.1 Definisi Variabel ...50

3.2.2.2 Operasional Varibel ...51

3.2.3 Populasi dan Sampel Penelitian...53

3.2.3.1 Populasi Penelitian ...53

3.2.3.2 Sampel Penelitian ...54

3.2.4 Teknik Pengumpulan Data ...55

3.2.5 Teknik Analisis Data ...56

3.2.6 Instrumen Penelitian ...59

3.2.7 Transformasi Data ...62

3.2.8 Rancangan Pengujian Hipotesis ...63

3.2.8.1 Uji Normalitas ...63

3.2.8.2 Korelasi Product Moment...64

3.2.8.3 Koofisien Determinasi ...64

3.2.8.4 Uji Hipotesis ...65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...66

4.1 Hasil Penelitian ...66

4.1.1 Tinjauan Umum hasil Penelitian ...66

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.1.2 Letak Geografis Kota Sukabumi ...68

4.1.1.3 Visi dan Misi Pemerintah Kota Sukabumi ...69

4.1.2 Deskripsi Data Responden ...69

4.1.3 Pengujian Kualitas Data ...72

4.1.3.1 Uji Validitas Instrumen ...72

4.1.3.2 Uji Realibiltas Instrumen ...78

4.1.4 Deskripsi Data Variabel Penelitian ...78

4.1.4.1 Deskripsi Data Variabel X (Kompetensi Sumber Daya Manusia) ...78

4.1.4.2 Deskripsi Data Variabel Y (Kualitas Penyajian Laporan Keuangan) ...83

4.1.4.3 Deskripsi Data Variabel Z (Akuntabilitas Keuangan) ...88

4.1.5 Pengujian Hipotesis ...93

4.1.5.1 Uji Normalitas ...93

4.1.5.2 Analisis Korelasi ...94

4.2 Pembahasan ...98

4.2.1 Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan……….98

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V SIMPULAN DAN SARAN ...104

5.1 Simpulan ...104

5.2 Saran ...104

DAFTAR PUSTAKA

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Dugaan Kasus Korupsi di Kota Sukabumi ...3

Tabel 1.2 Kelompok Temuan ...5

Tabel 1.3 Ketidakpatuhan Terhadap Ketentuan Perundang-undangan ...6

Tabel 1.4 Perkembangan Opini LKPD tahun 2009-2011 ...8

Tabel 2.1 Perbedaan dengan Penelitian Terdahulu ...42

Tabel 3.1 Operasionalisasi Variabel ...52

Tabel 3.2 Daftar SKPD Kota Sukabumi ...53

Tabel 3.3 Pemberian Skor Jawaban ...57

Tabel 3.4 Interpretasi Skor ...58

Tabel 4.1 Data Responden ...70

Tabel 4.2 Hasil Uji Validitas Kuisioner Kompetensi SDM ...73

Tabel 4.3 Hasil Uji Validitas Kuisioner Kualitas Penyajian laporan Keuangan.74 Tabel 4.4 Hasil Uji Validitas Kuisioner Akuntabilitas Keuangan ...75

Tabel 4.5 Tabel Uji Reliabilitas Variabel X...76

Tabel 4.6 Tabel Uji Reliabilitas Variabel Y...77

Tabel 4.7 Tabel Uji Reliabilitas Variabel Z ...77

Tabel 4.8 Frekuensi Jawaban Pengetahuan ...79

Tabel 4.9 Frekuensi Jawaban Kemampuan ...80

Tabel 4.10 Frekuensi Jawaban Sikap ...81

Tabel 4.11 Frekuensi Jawaban Variabel X ...82

Tabel 4.12 Frekuensi Jawaban Relevan ...83

Tabel 4.13 Frekuensi Jawaban Andal ...84

Tabel 4.14 Frekuensi Jawaban Dapat Dibandingkan ...85

Tabel 4.15 Frekuensi Jawaban Dapat Dipahami ...86

Tabel 4.16 Frekuensi Jawaban Variabel Y ...87

Tabel 4.17 Frekuensi Jawaban Integritas Keuangan ...88

Tabel 4.18 Frekuensi Jawaban Pengungkapan...89

Tabel 4.19 Frekuensi Jawaban Ketaatan Terhadap Perundang-undangan ...90

Tabel 4.20 Frekuensi Jawaban Variabel Z ...91

Tabel 4.21 Uji Normalitas ...93

Tabel 4.22 Hasil Perhitungan Korelasi Pearson ...94

Tabel 4.23 Hasil Perhitungan Koefisien Determinasi ...95

Tabel 4.24 Hasil Perhitungan Korelai Product Moment Pearson ...96

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

1

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Reformasi di Indonesia setidaknya telah mengeluarkan dua

undang-undang yang sangat penting dalam sistem ketatanegaraan, khususnya sistem pemerintah pusat dan daerah, serta sistem hubungan keuangan antara pemerintah pusat dan daerah. Kedua Undang-undang tersebut adalah UU No. 22 tahun 1999

yang sekarang berubah menjadi UU No. 32 tahun 2004 tentang Pemerintah daerah dan juga UU No. 25 tahun 1999 yang berubah menjadi UU No. 33 tahun 2004

tentang Perimbangan antara keuangan Pemerintah Pusat dan Keuangan Daerah. Kedua UU tersebut biasanya disebut sebagai Otonomi daerah. Menurut UU No.

32 tahun 2004 tentang Pemerintah Daerah, Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan.

Pelaksanaan otonomi daerah dan desentralisasi fiskal secara langsung juga

akan berpengaruh terhadap perkembangan akuntansi sektor publik. Salah satu alat untuk dapat memfasilitasi terciptanya transparansi dan akuntabilitas publik adalah dengan penyajian laporan keuangan pemerintah daerah yang

komprehensif. Laporan keuangan tersebut digunakan untuk membandingkan kinerja keuangan aktual dengan anggaran, menilai kondisi keuangan dan

2

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

membantu mengevaluasi tingkat efektif dan efisiensi.Selain itu adanya tuntutan akuntabilitas dan transparansi keuangan oleh masyarakat yang semakin meningkat

mengharuskan pemerintah daerah otonom untuk memberikan gambaran yang jelas tentang kinerjanya.

Peraturan Pemerintah No. 58 tahun 2005 tentang Pengelolaan Keuangan Daerah dan Permendagri No. 59 Tahun 2007 tentang pedoman pengelolaan keuangan daerah menyatakan bahwa Pengelolaan keuangan daerah mencakup

aktivitas; perencanaan,pelaksanaan, pengawasan, pengendalian, pelaporan dan evaluasi. Pengawasan dan pengendalian dalam pengelolaan keuangan daerah

dimaksudkan agar setiap rupiah yang dibelanjakan pemerintah berdampak terhadap kepentingan dan kebutuhan publik dan dapat dipertanggungjawabkan

kepada publik (Haryanto, 2007). Pengelolaan keuangan daerah yang dapat dipertanggungjawabkan ditandai dengan hasil laporan keuangan yang transparan dan akuntabel.

Akuntabilitas keuangan merupakan pertanggungjawaban mengenai integritas keuangan, pengungkapan, dan ketaatan terhadap peraturan

perundangan-undangan. Sasaran pertanggungjawaban ini adalah laporan keuangan dan peraturan perundang-undangan yang berlaku mencakup penerimaan, penyimpanan, dan pengeluaran uang oleh instansi pemerintah (Ihyaul Ulum,

2004).

Pertama, Integritas keuangan. Integritas keuangan merupakan kejujuran

sumber-3

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sumbernya. Integritas keuangan pun harus dapat menyajikan informasi secara terbuka mengenai laporan keuangan daerah. Akan tetapi di Indonesia masih

sangat jauh dari kata kejujuran, pada kenyataannya angka kasus korupsi semakin meningkat dari tahun ke tahun, khususnya di Pemerintah Kota Sukabumi. Kota

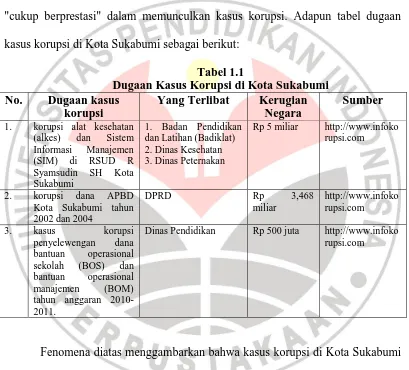

Sukabumi termasuk satu dari sejumlah kabupaten/kota di Jawa Barat yang "cukup berprestasi" dalam memunculkan kasus korupsi. Adapun tabel dugaan kasus korupsi di Kota Sukabumi sebagai berikut:

Tabel 1.1

Dugaan Kasus Korupsi di Kota Sukabumi No. Dugaan kasus

korupsi

Yang Terlibat Kerugian Negara 2. 2. Dinas Kesehatan 3. 3. Dinas Peternakan

Rp 5 miliar http://www.infoko rupsi.com tahun anggaran 2010-2011.

Dinas Pendidikan Rp 500 juta http://www.infoko rupsi.com

Fenomena diatas menggambarkan bahwa kasus korupsi di Kota Sukabumi

merugikan Negara sekitar Rp 8,968 Milyar. Hal tersebut menggambarkan bahwa tingkat akuntabilitas di Indonesia khususnya di Kota Sukabumi masih sangat rendah.

4

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang mempengaruhi instansi pemerintah untuk suatu periode dan berisi cukup informasi. Di Indonesia penyajian dan pengungkapan masih menjadi

permasalahan. Hal ini sejalan dengan yang dikemukakan oleh kepala BPK Perwakilan Jawa Barat, Slamet Kurniawan, (www.bandung.bpk.go.id) yang

menyatakan bahwa: Dari hasil pemeriksaan tiga tahun terakhir, BPK masih menemukan temuan yang berulang yang menjadi pengecualian dalam pemberian opini, yang salah satunya adalah Penyajian dan/atau pengungkapan penyertaan

modal pemerintah kepada perusahaan di atas 20% tidak disajikan dengan metode ekuitas sebagaimana dinyatakan dalam Standar Akuntansi.

Selain itu, penelitian yang dilakukan oleh Listiani (2008) diketahui rata-rata tingkat pengungkapan dalam LKPD di Indonesia tahun anggaran 2006

sebesar 32,61 %. Penelitian lain pun dilakukan oleh Lesmana (2010) yang membuktikan bahwa tingkat pengungkapan wajib dalam LKPD di Indonesia tahun anggaran 2007 masih rendah, yaitu sebesar 22 %, dan berdasarkan

penelitian yang dilakukan oleh Suhardjanto (2011) menyatakan bahwa rata-rata tingkat pengungkapan di Indonesia tahun 2010 adalah 30,85%, dengan nilai

maksimum 55,58% (Kota Sinjai) dan nilai minimum 14,71% (Kota Sukabumi). Selain itu, Leni (2013) bahwa tingkat pengungkapan wajib Kota dan Kabupaten di Jawa Barat tahun 2010 masih terhitung rendah. Rendahnya tingkat pengungkapan

dalam LKPD dapat mengindikasikan bahwa pemerintah daerah di Indonesia belum sepenuhnya mampu mewujudkan kualitas laporan keuangan yang baik.

5

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keuangan daerah akan muncul, serta peluang untuk terjadinya korupsi keuangan daerah akan semakin besar.

Ketiga adalah ketaatan terhadap perundang-undangan. Apabila terdapat pertentangan antara standar akuntansi keuangan pemerintah dengan peraturan

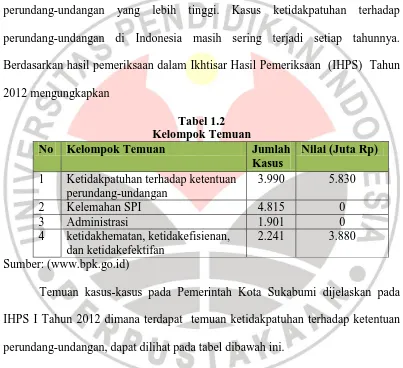

perundang-undangan yang lebih tinggi, maka yang berlaku adalah peraturan perundang-undangan yang lebih tinggi. Kasus ketidakpatuhan terhadap perundang-undangan di Indonesia masih sering terjadi setiap tahunnya.

Berdasarkan hasil pemeriksaan dalam Ikhtisar Hasil Pemeriksaan (IHPS) Tahun 2012 mengungkapkan

Tabel 1.2 Kelompok Temuan

No Kelompok Temuan Jumlah

Kasus

Nilai (Juta Rp)

1 Ketidakpatuhan terhadap ketentuan perundang-undangan

3.990 5.830

2 Kelemahan SPI 4.815 0

3 Administrasi 1.901 0

4 ketidakhematan, ketidakefisienan, dan ketidakefektifan

2.241 3.880

Sumber: (www.bpk.go.id)

Temuan kasus-kasus pada Pemerintah Kota Sukabumi dijelaskan pada IHPS I Tahun 2012 dimana terdapat temuan ketidakpatuhan terhadap ketentuan

6

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

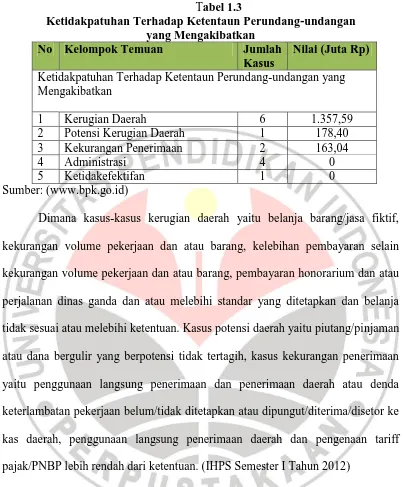

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.3

Ketidakpatuhan Terhadap Ketentaun Perundang-undangan yang Mengakibatkan

No Kelompok Temuan Jumlah

Kasus

Nilai (Juta Rp)

Ketidakpatuhan Terhadap Ketentaun Perundang-undangan yang Mengakibatkan

1 Kerugian Daerah 6 1.357,59

2 Potensi Kerugian Daerah 1 178,40

3 Kekurangan Penerimaan 2 163,04

4 Administrasi 4 0

5 Ketidakefektifan 1 0

Sumber: (www.bpk.go.id)

Dimana kasus-kasus kerugian daerah yaitu belanja barang/jasa fiktif, kekurangan volume pekerjaan dan atau barang, kelebihan pembayaran selain kekurangan volume pekerjaan dan atau barang, pembayaran honorarium dan atau

perjalanan dinas ganda dan atau melebihi standar yang ditetapkan dan belanja tidak sesuai atau melebihi ketentuan. Kasus potensi daerah yaitu piutang/pinjaman

atau dana bergulir yang berpotensi tidak tertagih, kasus kekurangan penerimaan yaitu penggunaan langsung penerimaan dan penerimaan daerah atau denda keterlambatan pekerjaan belum/tidak ditetapkan atau dipungut/diterima/disetor ke

kas daerah, penggunaan langsung penerimaan daerah dan pengenaan tariff pajak/PNBP lebih rendah dari ketentuan. (IHPS Semester I Tahun 2012)

Kasus pada administrasi penyimpangan yang bersifat administratif yaitu adanya pertanggungjawaban tidak akuntabel (bukti tidak lengkap/ tidak valid), penyimpangan terhadap peraturan perundang-undangan bidang pengelolaan

perlengkapan atau barang milik daerah, penyetoran penerimaan daerah melebihi batas waktu yang ditentukan, dan sisa kas di bendahara pengeluaran akhir tahun

7

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dimana adanya pengadaan barang/jasa melebihi kebutuhan, adanya penetapan kualitas dan kuantitas barang/jasa yang digunakan tidak sesuai standar, dan terjadi

pemborosan atau kemahalan harga. (IHPS Semester I Tahun 2012)

Fenomena-fenomena diatas menunjukkan bahwa akuntabilitas keuangan

daerah semakin memburuk. Hal ini disesalkan karena buruknya akuntabilitas keuangan daerah tersebut akan meningkatkan peluang kebocoran dan menghambat kinerja pemerintah daerah dalam memberikan pelayanan dan

kesejahteraan kepada masyarakat.

Penyebab tidak akuntabel laporan keuangan tersebut disebabkan oleh

beberapa faktor. Salah satu faktornya adalah Kualitas Penyajian Laporan Keuangan Daerah. Penyajian laporan keuangan harus memenuhi prinsip akuntansi

yang berlaku umum dan disajikan secara wajar. Laporan keuangan pemerintah ditujukan untuk memenuhi tujuan umum pelaporan keuangan, namun tidak ditujukan untuk memenuhi kebutuhan khusus pemakainya. Informasi akuntansi

yang terkandung dalam suatu laporan keuangan harus memenuhi keempat unsur karakteristik kualitatif laporan keuangan, yaitu: relevan, andal, dapat

dibandingkan, dan dapat dipahami. (Deddy Noerdiawan, 2010).

Namun pada kenyataannya kualitas laporan keuangan masih jauh dari harapan, walaupun berbagai usaha untuk memperbaiki kualitas laporan keuangan

telah pemerintah lakukan baik dengan di buatnya peraturan maupun lembaga Pembina, akan tetapi tetap saja kualitas laporan keuangan tidak mengalami

8

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

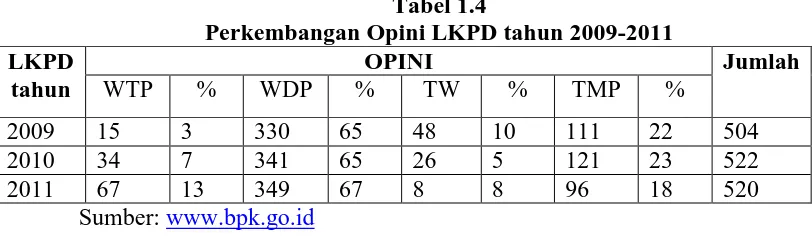

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.4

Perkembangan Opini LKPD tahun 2009-2011 LKPD

tahun terakhir ini terdapat peningkatan jumlah LKPD yang mendapat opini kategori paling baik yaitu WTP (Wajar Tanpa Pengecualian) dan yang mendapat kualitas paling buruk yaitu TMP (Tidak Memberikan Pendapat) mengalami

penurunan. Walaupun jumlah LKPD yang opininya WTP mengalami peningkatan akan tetapi peningkatannya tidak signifikan dan masih merupakan sebagian kecil

dari seluruh LKPD yang diperiksa. Disamping itu untuk penerbitan IHPS semester II 2012 ini mengalami keterlambatan selama dua bulan disebabkan oleh keterlambatan penyampaian LKPD dari pihak pemerintah daerah sendiri.Hal ini

menunjukkan bahwa, kualitas laporan keuangan belum dikatakan baik karena tidak memenuhi salah satu unsur karakteristik laporan keuangan yaitu relevan.

Karakteristik ini salah satu unsurnya adalah laporan keuangan disampaikan tepat waktu. Hal ini mengindikasikan bahwa masih banyak pemerintah daerah yang memiliki kekurangan dalam menyajikan laporan keuangannya.

Untuk Pemerintah Kota Sukabumi sendiri selama kurun waktu enam tahun dari tahun 2006-2011 mendapatkan opini Wajar Dengan Pengecualian

9

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

serta ketidakpatuhan terhadap peraturan perundang-undangan yang mengakibatkan kerugian daerah (IHPS II Tahun 2011). Berdasarkan fenomena

tersebut mengindikasikan bahwa kualitas laporan informasi Kota Sukabumi masih dapat dikatakan minim dan kurang memadai. Hal ini akan berdampak

kurang baik karena informasi yang terdapat dalam laporan keuangan tersebut tidak bisa dijadikan tolak ukur untuk pengambilan keputusan.

Kualitas penyajian laporan keuangan dalam hal mewujudkan akuntabilitas

keuangan sangatlah penting karena Penyajian informasi yang utuh dalam laporan keuangan akan menciptakan transparansi dan nantinya akan mewujudkan

akuntabilitas (Deddy Nordiawan,2010:9). Semakin baik penyajian laporan keuangan pemerintah daerah maka akan berimplikasi terhadap peningkatan

terwujudnya akuntabilitas pengelolaan keuangan daerah. Hal ini sejalan dengan penelitian yang dilakukan oleh Peggy (2013) menunjukkan bahwa penyajian laporan keuangan daerah secara signifikan berpengaruh positif terhadap

Akuntabilitas keuangan daerah.

Laporan keuangan yang berkualitas tentu saja dihasilkan oleh Sumber

Daya Manusia (SDM) yang berkualitas juga. Dibaginya ilmu menjadi kategori yang khusus adalah untuk dapat menciptakan SDM yang kompeten dengan bidang tersebut. Sehingga terdapat ahli yang bisa mempergunakan ilmunya agar ilmu

tersebut bermanfaat untuk mencapai tujuan tertentu. Begitu juga dalam bidang keuangan, ada ilmu akuntansi yang harus digunakan oleh yang kompeten dalam

10

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menempatkan masing-masing individu pada posisi yang tepat dalam suatu entitas.(Rida, 2012).

Pada kenyataannya kualitas informasi yang dihasilkan oleh pemerintah daerah masih sangat jauh dari harapan. Hal ini disebabkan kurangnya staf yang

memiliki keahlian dalam melaksanakan pertanggungjawaban anggaran, khusunya bidang akuntansi. Disamping itu, pemahaman terhadap teknologi informasi dan peraturan keuangan juga masih kurang. Padahal untuk dapat terlaksananya

pengelolaan keuangan daerah sesuai dengan peraturan perundang-undangan, harus didukung oleh teknologi informasi yang memadai.

Berdasarkan Penelitian yang dilakukan oleh BPK (Nazier, 2009), yang memberikan temuan empiris bahwa 76,77 % unit pengelola keuangan di

lingkungan pemerintah pusat dan pemerintah daerah diisi oleh pegawai yang tidak memiliki latar belakang pendidikan akuntansi sebagai pengetahuan dasar yang diperlukan dalam pengelolaan keuangan sehingga laporan keuangan yang

dihasilkan tidak sesuai dengan harapan. Temuan-temuan tersebut menunjukkan bahwa kualitas sumber daya manusia yang ada di instansi pemerintahan masih

belum memadai.

Berbeda dengan penelitian terdahulu, penelitian ini lebih bersifat kompleks karena tidak hanya meneliti faktor yang mempengaruhi kualitas penyajian laporan

keuangan akan tetapi meneliti juga kualitas penyajian laporan keuangan yang berimplikasi terhadap Akuntabilitas keuangan daerah itu sendiri. Penelitian ini

11

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dilakukan di Pemerintah Kota Sukabumi, alasannya yaitu pemerintah Kota Sukabumi adalah salah satu Kota di Jawa Barat dengan jumlah anggaran cukup

besar. Hal ini akan mengakibatkan tuntutan masyarakat akan pertanggungjawaban kinerja keuangannya semakin tinggi.

Berdasarkan penjelasan latar belakang yang telah diuraikan di atas, penelitian ini penting untuk diteliti mengingat akuntabilitas dalam pengelolaan keuangan daerah diindikasikan melalui seberapa pentingnya akuntabilitas tersebut

berimbas kepada kepercayaan publik terhadap kinerja pemerintah daerah serta peraturan pemerintah yang mewajibkan penyajian laporan keuangan yang

berkualitas, dan berkualitas atau tidaknya penyajian laporan keuangan tergantung pada kompetensi SDM. Berdasarkan uraian tersebut penulis akan melakukan penelitian dengan judul:“Pengaruh Kompetensi Sumber Daya Manusia

terhadap Kualitas Penyajian Laporan Keuangan dan Implikasinya terhadap

12

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.2 Rumusan Masalah

Identifikasi masalah yang akan diteliti adalah sebagai berikut:

1. Bagaimana Pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Penyajian Laporan Keuangan.

2. Bagaimana Pengaruh Kualitas Penyajian Laporan Keuangan terhadap Akuntabilitas Keuangan Daerah.

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui Pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Penyajian Laporan Keuangan.

2. Untuk mengetahui Pengaruh Kualitas Penyajian Laporan Keuangan terhadap Akuntabilitas Keuangan Daerah.

1.4 Kegunaan Penelitian

1. Kegunaan Teoritis

Secara Teoritis hasil dari penelitian ini diharapkan dapat menjadi referensi

serta sumbangan pemikiran dalam mengembangkan keilmuan akuntansi sektor publik, khususnya untuk mengetahui dan memahami cara meningkatkan akuntabilitas keuangan daerah.

2.Kegunaan Empiris

Bagi pemerintah daerah, hasil penelitian ini diharapkan dapat memberikan

13

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

14

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

48

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2006:13) objek penelitian adalah sebagai berikut : “Sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu

tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.Objek penelitian dari penelitian ini adalah kompetensi sumber daya

manusia, kualitas penyajian laporan keuangan dan akuntabilitas keuangan daerah. Hal ini berdasarkan fenomena berupa buruknya akuntabilitas keuangan daerah

dengan tolak ukur laporan hasil pemeriksaan oleh BPK, yang berawal dari temuan ketidakpatuhan terhadap ketentuan perundang-undangan. Penelitian ini dilakukan di SKPD Kota Sukabumi.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Desain penelitian menurut Sugiyono (2010) adalah :

“keseluruhan dari perencanaan untuk menjawab pertanyaan penelitian dan mengantisipasi beberapa kesulitan yang mungkin timbul selama proses penelitian, hal ini penting karena desain penelitian merupakan strategi untuk mendapatkan data yang dibutuhkan untuk keperluan pengujian hipotesis atau untuk menjawab pertanyaan penelitian dan sebagai alat untuk mengontrol variabel yang berpengaruh dalam penelitian .”

Nazir (2009: 84) mendefinisikan bahwa: ”Desain penelitian adalah semua

49

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

bisa dikatakan bahwa desain penelitian diperlukan untuk melakukan penelitian mulai dari tahap awal berupa merumuskan masalah hingga sampai pada tahap akhir atau tahap pelaporan hasil penelitian.

Penelitian ini dirancang sebagai suatu penelitian deskriptif. Penelitian deskriptif menurut Sugiyono (2006:11) adalah “penelitian yang dilakukan untuk

mengetahui nilai variable mandiri ,baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain”.

Dalam menguji hipotesis yang telah ditetapkan, metode yang digunakan adalah

metode verifikatif. Verifikatif adalah metode yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan-perhitungan statistik. Menurut

Arikunto (2006:86) pada dasarnya metode verifikatif adalah “menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data dilapangan”.

3.2.2 Definisi dan Operasional Variabel

3.2.2.1 Definisi Variabel

Sugiyono (2008;38) menyatakan bahwa “variable penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Untuk menjawab dan mengungkapkan masalah serta tujuan penelitian,

50

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

manusia terhadap kualitas penyajian laporan keuangan dan implikasinya terhadap akuntabilitas keuangan” memiliki tiga variabel.

Adapun variabel-variabel yang digunakan dalam penelitian ini

didefinisikan sebagai berikut:

a. Kompetensi Sumber Daya Manusia (X) adalah karakteristik dasar

seseorang yang terdiri dari knowledge, skill dan attitude yang ada hubungan sebab-akibatnya dengan prestasi kerja yang luar biasa atau dengan efektivitas kerja. (Spencer, 1993)

b. Kualitas penyajian laporan keuangan (Y) adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat

memenuhi tujuannya (Deddy Noerdiawan, 2010)

c. Akuntabilitas Keuangan (Z) adalah pertanggungjawaban mengenai integritas keuangan, pengungkapan, dan ketaatan terhadap peraturan

perundangan-undangan. (Ihyaul Ulum,2010).

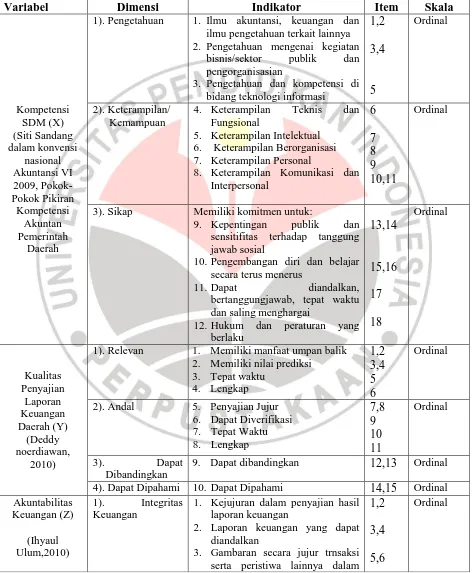

3.2.2.2 Operasional Variabel

Operasionalisasi variabel atau disebut pengoperasian konsep oleh Jogiyanto (2007 : 62) adalah “menjelaskan karakteristik dari objek (property) ke

dalam elemen-elemen (elements) yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan di dalam riset”.

51

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.1

Operasional Variabel

Variabel Dimensi Indikator Item Skala

Kompetensi

1). Pengetahuan 1. Ilmu akuntansi, keuangan dan ilmu pengetahuan terkait lainnya 2. Pengetahuan mengenai kegiatan

bisnis/sektor publik dan pengorganisasian

3. Pengetahuan dan kompetensi di bidang teknologi informasi

4. Keterampilan Teknis dan Fungsional

5. Keterampilan Intelektual 6. Keterampilan Berorganisasi 7. Keterampilan Personal

8. Keterampilan Komunikasi dan Interpersonal

3). Sikap Memiliki komitmen untuk:

9. Kepentingan publik dan sensitifitas terhadap tanggung jawab sosial

10.Pengembangan diri dan belajar secara terus menerus

11.Dapat diandalkan, bertanggungjawab, tepat waktu dan saling menghargai

1). Relevan 1. Memiliki manfaat umpan balik 2. Memiliki nilai prediksi

3. Tepat waktu

2). Andal 5. Penyajian Jujur 6. Dapat Diverifikasi

9. Dapat dibandingkan 12,13 Ordinal 4). Dapat Dipahami 10. Dapat Dipahami 14,15 Ordinal Akuntabilitas

1. Kejujuran dalam penyajian hasil laporan keuangan

2. Laporan keuangan yang dapat diandalkan

3. Gambaran secara jujur trnsaksi serta peristiwa lainnya dalam

1,2 3,4

5,6

52

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

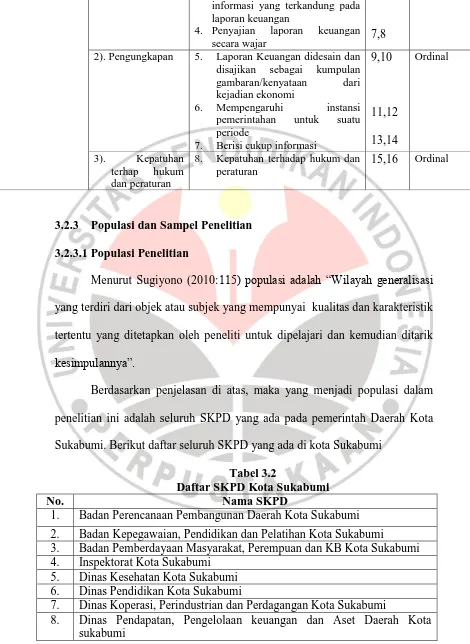

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi Penelitian

Menurut Sugiyono (2010:115) populasi adalah “Wilayah generalisasi

yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan penjelasan di atas, maka yang menjadi populasi dalam penelitian ini adalah seluruh SKPD yang ada pada pemerintah Daerah Kota

Sukabumi. Berikut daftar seluruh SKPD yang ada di kota Sukabumi

Tabel 3.2

Daftar SKPD Kota Sukabumi

No. Nama SKPD

1. Badan Perencanaan Pembangunan Daerah Kota Sukabumi 2. Badan Kepegawaian, Pendidikan dan Pelatihan Kota Sukabumi

3. Badan Pemberdayaan Masyarakat, Perempuan dan KB Kota Sukabumi 4. Inspektorat Kota Sukabumi

5. Dinas Kesehatan Kota Sukabumi 6. Dinas Pendidikan Kota Sukabumi

7. Dinas Koperasi, Perindustrian dan Perdagangan Kota Sukabumi

8. Dinas Pendapatan, Pengelolaan keuangan dan Aset Daerah Kota sukabumi

informasi yang terkandung pada laporan keuangan

4. Penyajian laporan keuangan

secara wajar 7,8

2). Pengungkapan 5. Laporan Keuangan didesain dan disajikan sebagai kumpulan gambaran/kenyataan dari kejadian ekonomi

6. Mempengaruhi instansi pemerintahan untuk suatu periode

7. Berisi cukup informasi

53

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 9. Dinas Perhubungan Kota Sukabumi

10. Dinas Pengelolaan Sampah, Pertamanan dan Pemakaman Kota Sukabumi

11. Dinas Tata Ruang, Perumahan dan Pemukiman Kota Sukabumi 12. Dinas Pertanian, Perikanan dan Ketahanan Pangan Kota Sukabumi 13. Dinas Pemuda, Olahraga, Pariwisata dan Ekonomi Kreatif Kota

Sukabumi

14. Dinas Sosial, Tenaga Kerja dan Transmigrasi Kota Sukabumi 15. Dinas Kependudukan dan Pencatatan Sipil Kota Sukabumi 16. Kantor Komunikasi dan Informatika Kota Sukabumi 17. Kantor Lingkungan Hidup Kota Sukabumi

18. Badan Penanaman Modal dan Pelayanan Kota Sukabumi 19. Kantor Kesatuan Bangsa dan Politik Kota Sukabumi

20. Kantor Perpustakaan Umum dan Arsip Daerah Kota Sukabumi 21. Kantor Satuan Polisi Pamong Praja Kota Sukabumi

Sumber: www.kotasukabumi.go.id

3.2.3.2Sampel Penelitian

Sugiyono (2008:80) mendefinisikan sampel sebagai “bagian dari

jumlah karakteristik yang dimiliki oleh populasi tersebut”. Sedangkan

Arikunto (2010:174) menyatakan bahwa, “sampel adalah sebagian wakil

populasi yang diteliti”. Adapun dalam penelitian ini, teknik sampling yang digunakan adalah teknik sampel jenuh. Menurut Riduan (2007;248) “sampel

jenuh adalah teknik pengambilan sampel apabila semua populasi digunakan sebagai sampel.” Oleh karena itu sampel yang diambil dalam penelitian ini

adalah semua dinas yang ada di kota Sukabumi. Teknik Sampel jenuh

digunakan karena jumlah populasi yakni dinas-dinas kota di Sukabumiberjumlah 21 (dua puluh satu) dinas. Menurut Arikunto (2009:134) menyatakan bahwa “apabila subjeknya kurang dari 100, maka lebih baik

diambil semua sehingga penelitiannya merupakan penelitian populasi.” Adapun responden dalam penelitian ini adalah Kepala Bagian

54

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sebagai responden untuk Kualitas Penyajian Laporan Keuangan (Y), sementara untuk kuisioner tentang akuntabilitas keuangan (Z) ditujukan kepada auditor inspektorat.

3.2.4 Teknik Pengumpulan Data

Sugiyono (2011: 137) menyatakan, “pengumpulan data dapat dilakukan dengan mengunakan sumber primer dan sumber sekunder.Sumber primer yang dimaksud adalah sumber data yang langsung memberikan data kepada pengumpul data”. Teknik pengumpulan data menurut Sugiyono tersebut adalah sebagai

berikut:

1. Interview (wawancara)

Wawancara digunakan sebagai teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang

harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit/ kecil.

2. Kuesioner (angket)

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis kepada

responden untuk dijawabnya. 3. Observasi (Pengamatan)

55

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Teknik pengumpulan data pada penelitian ini adalah kuesioner, yaitu “teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya”.

(Sugiyono, 2010:199).

Dalam penelitian ini, instrumen utama yang akan digunakan untuk

pengumpulan data adalah kuesioner. Menurut Uma Sekaran dalam Sugiyono (2010) mengemukakan beberapa prinsip dalam penulisan angket sebagai teknik pengumpulan data yaitu:

1. Prinsip Penulisan Angket

Prinsip ini menyangkut beberapa faktor yaitu: isi dan tujuan pertanyaan, bahasa yang digunakan mudah, pertanyaan tertutup terbuka; negatif-positif, pertanyaan tidak mendua, tidak menanyakan hal-hal yang sudah lupa, pertanyaan tidak mengarahkan, panjang pertanyaan, dan urutan pertanyaan.

2. Prinsip Pengukuran

Angket yang diberikan kepada responden adalah merupakan instrumen penelitian, yang digunakan untuk mengukur variabel yang akan diteliti. Oleh karena itu instrumen angket tersebut harus dapat digunakan untuk mendapatkan data yang valid dan reliabel tentang variabel yang diukur. (...)

3. Penampilan Fisik Angket

Penampilan fisik angket sebagai alat pengumpul data akan mempengaruhi respon atau keseriusan responden dalam mengisi angket. (...)

3.2.5 Teknik Analisis Data

Husein Umar (2003: 107) mengemukakan bahwa, ”setelah data yang dibutuhkan terkumpul, langkah berikutnya adalah melakukan pengolahan data

56

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pada skala pengukuran variabel, karena beberapa prosedur analisis tertentu hanya akan cocok untuk skala pengukuran variabel. Metode statistik yang digunakan untuk menguji hipotesis dalam penelitian ini menggunakan regresi sederhana.

Untuk memperoleh data tentang Pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Penyajian Laporan Keuangan dan Implikasinya

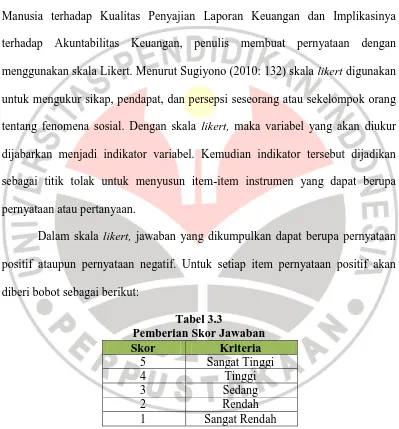

terhadap Akuntabilitas Keuangan, penulis membuat pernyataan dengan menggunakan skala Likert. Menurut Sugiyono (2010: 132) skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial. Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan

sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan.

Dalam skala likert, jawaban yang dikumpulkan dapat berupa pernyataan

positif ataupun pernyataan negatif. Untuk setiap item pernyataan positif akan diberi bobot sebagai berikut:

Tabel 3.3

Pemberian Skor Jawaban

Skor Kriteria

5 Sangat Tinggi

4 Tinggi

3 Sedang

2 Rendah

1 Sangat Rendah

Nilai paling tinggi dari kuesioner ini adalah 5, dan nilai yang paling rendah adalah 1. Sugiyono (2010: 133) mengemukakan bahwa kriteria

57

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

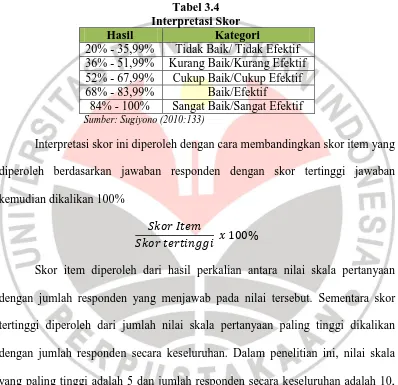

“Skor maksimal setiap kuesioner adalah 5 dan skor minimum adalah 1, atau

berkisar antara 20% - 100%, maka jarak antara skor yang berdekatan adalah 16% ((100% - 20%)/5)”. Berdasarkan hal tersebut maka diperoleh kriteria interpretasi

skor berikut:

Tabel 3.4 Interpretasi Skor

Hasil Kategori

20% - 35,99% Tidak Baik/ Tidak Efektif 36% - 51,99% Kurang Baik/Kurang Efektif 52% - 67,99% Cukup Baik/Cukup Efektif 68% - 83,99% Baik/Efektif

84% - 100% Sangat Baik/Sangat Efektif

Sumber: Sugiyono (2010:133)

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban kemudian dikalikan 100%

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor

tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan dengan jumlah responden secara keseluruhan. Dalam penelitian ini, nilai skala yang paling tinggi adalah 5 dan jumlah responden secara keseluruhan adalah 10,

sehingga skor tertinggi adalah 10 x 5 = 50 untuk masing-masing item pertanyaan. Agar penelitian dapat menggambarkan keadaan yang sebenarnya, maka diperlukan kesungguhan responden dalam menjawab setiap item pernyataan dari

58

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.6 Instrumen Penelitian

Menurut Sugiyono (2010:146), “Instrumen penelitian adalah alat yang digunakan untuk mengukur fenomena alam maupun sosial yang diamati”.Jenis

intrumen yang digunakan dalam penelitian ini adalah berupa kuesioner (angket) yang disebarkan pada responden.. Data yang diperoleh dari hasil pengisian

kuesioner selanjutnya akan dianalisis dengan menghitung masing-masing skor dari setiap pertanyaan sehinggan didapat kesimpulan mengenai kondisi setiap item pertanyaan pada obyek yang diteliti.

1. Uji Validitas

Menurut Sugiyono (2010: 172) menyatakan, “Instrumen yang valid

berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur”.

Langkah-langkah yang dilakukan untuk menguji validitas (Umar, 2008:110) adalah sebagai berikut:

1. Mendefinisikan secara operasional suatu yang konsep yang akan diukur.

2. Melakukan uji coba pengukur tersebut pada sejumlah responden.

3. Mempersiapkan tabel tabulasi jawaban.

4. Menghitung nilai korelasi antara data pada masing-masing

pernyataan dengan skor total memakai rumus teknik korelasi Rank

Spearman, yangrumusnya seperti berikut:

59

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Keterangan:

rxy = koefisien korelasi

n = banyaknya responden

ΣXY = Jumlah hasil kali skor X dan Y setiap responden ΣX = Jumlah skor X

ΣY = Jumlah skor Y

(ΣX)2= Kuadrat jumlah skor X

(ΣY)2= Kuadrat jumlah skor Y(Arikunto, 2006:162)

Setelah diperoleh r xy kemudian dikonsultasikan dengan nilai rtabel

dengan taraf signifikansi tkritis > 0,3. Kriteria pengujian instrument dapat

dikatakan valid adalah dengan ketentuan :

Jika rxy > rtabel berarti valid, sebaliknya

jika rxy ≤ rtabel berarti tidak valid (Suharsimi Arikunto, 2006:170)

2. Uji Reliabilitas

Reliabilitas menunjukkan sejauh mana suatu hasil pengukuran

relatif konsisten apabila pengukuran terhadap aspek yang sama pada alat

ukur yang sama. Reliabilitas kuesioner menunjukkan pada suatu

pengertian bahwa suatu instrument cukup dapat dipercaya untuk

digunakan sebagai alat pengumpul data karena instrumen tersebut sudah

baik. Keandalan suatu alat ukur menunjukkan ketepatan, kemantapan

suatu alat ukur yang baik, dalam hal ini kuesioner haruslah berisi

pertanyaan-pertanyaan yang jelas sehingga hasilnya memang benar-benar

sesuai dengan kenyataan. Dalam penelitian ini untuk menguji reliabilitas

60

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu { } { ∑ }

Keterangan:

r11 = reliabilitas instrumen k = banyaknya butir pertanyaan

12= varians total

�2= jumlah varians butir tiap pertanyaan

Jumlah varian butir dapat dicari dengan cara mencari nilai varians tiap butir, kemudian jumlahkan seperti berikut ini:

∑ ∑

(Husein Umar, 2008:172) Keterangan:

n = jumlah sampel = jumlah varians

X = nilai skor yang dipilih (total nilai dari nomor-nomor butir pertanyaan) Koefisien Cronbach alpha merupakan statistik yang paling umum digunakan untuk menguji reliabilitas suatu instrumen penelitian. Suatu

instrumen penelitian diindikasikan memiliki tingkat reliabilitas memadai jika koefisien cronbach alpha lebih besar atau sama dengan 0,70 seperti

yang dikemukakan oleh Uma Sekaran (2011:110):

Cronbach alpha adalah koefisien keandalan yang menunjukan

seberapa baik item dalam suatu kumpulan secara positif berkolerasi atau satu sama lain. Cronbach alpha dihitung dalam rata-rata interkolrasi antar item yang mengukur konsep.Semakin dekat

Cronbach alpha dengan 1, semakin tinggi keandalan konsistensi

61

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.7 Transformasi Data

Salah satu asumsi yang mendasari korelasi sederhana adalah skala data yang digunakan harus dengan skala interval dan rasio. Sedangkan data yang

diperoleh dalam penelitian ini adalah data yang berskala ordinal sehingga data tersebut tidak langsung dapat dianalisis dengan menggunakan statistik

parametrik. Oleh karena itu data ordinal tersebut harus ditingkatkan (ditransformasikan) terlebih dahulu dengan menggunakan Metode Successive

Interval (MSI). (Riduwan dan Kuncoro, 2008: 30)

Langkah-langkah dalam metode successive interval adalah:

1. Pertama perhatikan setiap butir jawaban responden dari angket yang

disebarkan;

2. Pada setiap butir ditentukan berapa orang yang mendapat skor 1, 2, 3, 4, dan 5 yang disebut sebagai frekuensi;

3. Setiap frekuensi dibagi dengan dengan banyaknya responden dan hasilnya disebut proporsi;

4. Tentukan nilai proporsi kumulatif dengan jalan menjumlahkan nilai proporsi secara berurutan perkolom skor;

5. Gunakan tabel Distribusi Normal, hitung nilai Z untuk setiap proporsi

kumulatif yang diperoleh;

6. Tentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan

menggunakan Tabel Densitas);

7. Hitung SV (Scale Value) atau nilai skala dengan rumus :

62

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

8. Tentukan nilai tranformasi dengan rumus:

3.2.8 Rancangan Pengujian Hipotesis

3.2.8.1 Uji Normalitas

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis statistik. Untuk menentukan alat analisis statistik yang digunakan, langkah

pertama yang dilakukan adalah dengan melakukan pengujian normalitas data untuk masing-masing variabel dengan menggunakan one-sample Kolmogorov

Smirnov Test. Hal ini dikarenakan pemakaian statistik parametris diharuskan

memenuhi asumsi utama yaitu berdistribusi normal. Bila data tidak normal, maka statistik parametris tidak dapat digunakan (Sugiyono, 2010: 79). Langkah-langkah

Kolmogorov-Smirnov Test adalah sebagai berikut:

1. Menghitung nilai Kolmogorov-Smirnov dengan rumus:

n D1,36

Dimana,

D = Kolmogorov-Smirnov hitung n = Jumlah data

2. Menentukan Kolmogorov-Smirnov tabel (D tabel) dengan derajat kepercayaan 95%.

3. Menarik kesimpulan berdasarkan kriteria berikut:

Jika Dhitung ≤

D

tabel maka data berdistribusi normal63

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.8.2 Korelasi Product Moment

Analisis korelasi pearson product moment digunakan untuk menentukan bagaimana kuatnya hubungan suatu variabel dengan variabel lain yang dalam

penelitian ini adalah hubungan antara Kompetensi Sumber Daya Manusia (X), Kualitas Penyajian Laporan Keuangan (Y), dan Akuntabilitas Keuangan (Z).

Adapun rumus pearson product moment adalah :

∑ ) ∑ ∑ ) √ ∑ ∑ ) ∑ ∑ )

Kriteria keputusan:

-rtabel< rhitung< + rtabel , maka H0 diterima

(Sugiyono :2010)

3.2.8.3Koefisien Determinasi

Koefisien determinasi digunakan untuk mencari besarnya pengaruh variabel independen. Untuk mengetahui besarnya koefisien determinan, dapat

dihitung dengan mengguankan rumus :

Keterangan :

KD = Koefisien determinan

64

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.8.4Uji Hipotesis

Adapun hipotesis statistik untuk penelitian ini adalah sebagai berikut :

Ho1: < 0 :

Ha1: > 0:

Ho2: < 0 :

Ha2: > 0 :

Kompetensi Sumber Daya Manusia (X1) tidak

berpengaruh positif terhadap kualitas Penyajian Laporan Keuangan(Y).

Kompetensi Sumber Daya Manusia (X1) berpengaruh positif terhadap kualitas Penyajian Kualitas Penyajian Laporan Keuangan (Y) tidak

berpengaruh positif terhadap Akuntabilitas Keuangan (Z).

104

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “Pengaruh

Komptensi Sumber Daya Manusia terhadap Kualitas Penyajian Laporan

Keuangan dan Implikasinya terhadap Akuntabilitas Keuangan Daerah”, maka dalam bab ini dapat ditarik suatu kesimpulan sebagai berikut:

1. Kompetensi Sumber Daya Manusia berpengaruh positif terhadap Kualitas

Penyajian Laporan Keuangan. Hal ini menunjukkan bahwa semakin baik kompetensi sumber daya manusia maka akan meningkatkan kualitas

penyajian laporan keuangan pemerintah daerah tersebut.

2. Kualitas Penyajian Laporan Keuangan berpengaruh positif terhadap Akuntabilitas Keuangan. Hal ini menunjukkan bahwa semakin baik

kualitas penyajian laporan keuangan maka akan meningkatkan akuntabilitas keuangan pemerintah daerah tersebut.

5.2 Saran

Adapun hasil penelitian ini, penulis dapat mengemukakan beberapa saran

sebagai berikut:

1. Pemerintah Daerah Kota Sukabumi hendaknya, mempertahankan kualitas

105

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dinilai sejauh mana perkembangan kompetensi sumber daya manusia serta ilmu akuntansi secara keseluruhan bisa terus di upgrade.

2. Untuk para penyusun laporan keuangan dari setiap SKPD yang memiliki

latar belakang disiplin ilmu yang berbeda-beda (tidak hanya dari latar belakang ilmu akuntansi), pemerintah Kota Sukabumi hendaknya dapat

memberikan pembekalan dan pelatihan yang cukup mengenai dasar-dasar akuntansi agar menghasilkan laporan keuangan yang berkualitas.

3. Adanya pengawasan yang lebih ketat lagi dalam pelaksanaan akuntabilitas

keuangan daerah agar dalam pengungkapan laporan keuangan dapat membuat pemakai laporan keuangan paham dan tidak salah tafsir terhadap

laporan keuangan yang disajikan oleh Pemerintah Kota Sukabumi.

4. Penulis menyadari kekurangan dan kelemahan dari penelitian ini yakni kurang banyaknya subyek yang diteliti sehingga data yang diolah sangat

terbatas. Penulis menyarankan kepada peneliti lain yang berminat mengadakan penelitian selanjutnya dengan memasukkan faktor-faktor lain

selain Komptensi Sumber Daya Manusia yang dianggap lebih berpengaruh terhadap kualitas laporan keuangan seperti Sistem Pengendalian ssInternal, Penerapan Sistem Teknologi Informasi, dan Penatausahaan Aset Tetap

serta memasukan faktor lain juga untuk akuntabilitas keuangan selain dari kualitas penyajian laporan keuangan seperti Penerapan Standar Akuntansi

106

Fitriyah,2013

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Penyajian Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Keuangan Pemerintah Daerah Kota Sukabumi