(Studi Empiris pada Satuan Kerja Perangkat Daerah Kabupaten Kulon Progo)

THE EFFECT OF HUMAN RESOURCE COMPETENCY, INTERNAL CONTROL, INFORMATION TECHNOLOGY UTILIZATION AND THE ROLE OF REGIONAL INSPECTORATE ON THE QUALITY OF REGIONAL FINANCIAL REPORTING

(Empirical Study on Working Unit in Kulon Progo District)

Oleh: Haerul Triyanto

20130420209

FAKULTAS EKONOMI DAN BISNIS

INSPEKTORAT DAERAH TERHADAP KUALITAS LAPORAN KEUANGAN DAERAH

(Studi Empiris pada Satuan Kerja Perangkat Daerah Kabupaten Kulon Progo)

THE EFFECT OF HUMAN RESOURCE COMPETENCY, INTERNAL CONTROL, INFORMATION TECHNOLOGY UTILIZATION AND THE ROLE OF REGIONAL INSPECTORATE ON THE QUALITY OF REGIONAL FINANCIAL REPORTING

(Empirical Study on Working Unit in Kulon Progo District)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh: Haerul Triyanto

20130420209

FAKULTAS EKONOMI DAN BISNIS

(Studi Empiris pada Satuan Kerja Perangkat Daerah Kabupaten Kulon Progo)

THE EFFECT OF HUMAN RESOURCE COMPETENCY, INTERNAL CONTROL, INFORMATION TECHNOLOGY UTILIZATION AND THE ROLE OF REGIONAL INSPECTORATE ON THE QUALITY OF REGIONAL FINANCIAL REPORTING

(Empirical Study on Working Unit in Kulon Progo District)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh: Haerul Triyanto

20130420209

FAKULTAS EKONOMI DAN BISNIS

INSPEKTORAT DAERAHTERHADAP KUALITAS LAPORAN KEUANGAN DAERAH (Studi Empiris Pada Satuan Kerja Perangkat Daerah Kabupaten Kulon Progo)

THE EFFECT OF HUMAN RESOURCE COMPETENCY, INTERNAL CONTROL, INFORMATION TECHNOLOGY UTILIZATION AND THE ROLE OF REGIONAL INSPECTORATE ON THE QUALITY OF REGIONAL FINANCIAL REPORTING

(Empirical Study on Working Unit in Kulon Progo District)

Diajukan Oleh

HAERUL TRIYANTO 20130420209

Telah disetujui Dosen Pembimbing

Pembimbing

Rizal Yaya, S.E, M.Sc., Ph.D.,Ak., C.A., Tanggal ………

Nama : Haerul Triyanto

Nomor Mahasiswa : 20130420209

Menyatakan bahwa skripsi ini dengan judul : “PENGARUH KOMPETENSI SUMBER

DAYA MANUSIA, PENGENDALIAN INTERNAL, PEMANFAATAN TEKNOLOGI INFORMASI DAN PERAN INSPEKTORAT DAERAH TERHADAP KUALITAS LAPORAN KEUANGAN DAERAH. (Studi Empiris Pada Satuan Kerja Perangkat Daerah

Kabupaten Kulon Progo)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali yang tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi diketahui adanya karya atau pendapat yang pernah ditulis atau diterbitkan orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, ……….………..

berat, kecuali bagi orang-orang yang khusuk”

QS. Al Baqarah : 45

“Allah mencintai pekerjaan yang apabila bekerja ia menyelesaikan dengan baik”

(HR. Thabrani)

“Ilmu adalah sebaik-baiknya pembendaharaan dan yang paling indahnya. Ia ringan dibawa, namun besar manfaatnya. Ditengah-tengah orang banyak ia indah, sedangkan dalam kesendirian

ia menghibur”

(Amirul Mukminim ‘Ali a.s)

“Jangan bosan dan jangan menarik diri, karena keberhasilan terdapat diantara kegagalan dan kebosanan”

(Ali Bin Abi Thalib)

“Ilmu tanpa akal ibarat seperti memiliki sepatu tanpa kaki. Dan akal tanpa ilmu ibarat seperti

memiliki kaki tanpa sepatu”

➢ Ayah, Ibu dan kedua kakak saya (Bapak Gita, Ibu Halia Bana, kakak Adi dan Kakak ayu),

yang selalu memberikan doa, semangat, dorongan, kasih sayang dan pendampingan sehingga

menjadikan sebuah motivasi tersendiri untuk memberikan yang terbaik dan berusaha mencapai

puncak keberhasilan.

➢ Bapak Rizal Yaya, S.E, M,Sc., Ph.D.,Ak., C.A., terima kasih banyak atas bimbingan serta

saran bapak dalam proses menyelesaikan skripsi sehingga penulis dapat menyelesaikan tepat

waktu.

➢ Kusus buat “adik” intan kurniastri dan pratista artikawening, semangat dalam kuliah dan selalu

bersama, terimakasih sudah memberikan semangat dan doa, sukses buat kalian berdua.

➢ Buat kosan “DORCE” mas echo, mas rohman/emon, mas adi/oyek, mas handi, mas ivan, mas

ardi, mas hamam, mas surya/suryaman, dan bebeb hafid/fijah, wahyu bp, dan mas vano. Yang

telah memberikan semangat dalam menyelesaikan kuliah, Nuwun sangat, sukses

masing-masing. Amin

➢ Buat kosan “IKA” mas dedy, mas roy, mas virza, payeng, mas amran, haikal, dan keluarga ibu

sri (mba yeni, indri, dea). Makasih ya bu sudah sering ngrepotin di kosan.

➢ Buat sahabat Priyo Adi Wiguno, sesuai dengan namanya wiguno memang berguna dan

hangger fajariadin semangat ndut biar cepet selesai. “Mantap” sekali lagi terimakasih banyak. ➢ Buat teman-teman Kelas E, yang tidak bisa saya sebutkan satu persatu, teman-temaan futsal

dari squad akt e, sunu fc, jibang fc, sabun fc, jurang fc terimakasih banyak.

➢ Teman-teman ust, angga, rini, rere, shinta, didi, putri, rangga, evi, talita, risa

➢ Buat Geng “MUKIDI” yang bisa kumpul hanya diwaktu tertentu karena sibuk masing-masing (nuwun pak hunggul/klicir, rico/kocir, topik/glemboh) “kebanyakan rencana tanpa di tindak

lanjuti”.

➢ Buat adik alfi, garnis, tiwi, azmi “semangat dalam mencapai sarjana”.

➢ Terimakasih buat sahabat perempuan Kartika Pribadi dan teman satu gengnya (Izza, intan w,

Kompetensi Sumber Daya Manusia, Pengendalian Internal, Pemanfaatan Teknologi Informasi

dan Peran Inspektorat Daerah. (Studi pada Satuan Kerja Perangkat Daerah Kabupaten Kulon

Progo)”.

Skripsi ini disusun dan diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi pemerintah

dalam meningkatkan kualitas laporan keuangan dan memberikan ide bagi penelitian

selanjutnya.

Dalam penyusunan skripsi ini, penulis memperoleh bantuan, bimbingan dan pengarahan

dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih

yang sebanyak-banyaknya kepada :

1. Bapak Dr. Nano Prawoto, S.E., M.Si. selaku Dekan Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta.

2. Bapak Rizal Yaya, S.E, M.Sc., Ph.D., Ak., C.A., selaku dosen pembimbing. Terima kasih

telah meluangkan waktu dan fikiran, memberikan nasihat, saran serta bimbingan dalam

penyusunan skripsi ini.

3. Bapak Dr. Suryo Pratolo, M.Si., Ak., CA selaku dosen Akuntansi Manajemen Pemerintah

Daerah.

4. Bapak Alex Murtin, S.E., M.Si, selaku dosen Akuntansi Keuangan Pemerintah Daerah,

terima kasih telah memberikan arahan dan saran dalam penyusunan skripsi.

5. Ibu Caesar Marga Putri, S.E., M.Sc, selaku (DPA) dosen pembimbing akademik kelas E.

6. Bapak Sigit Arie Wibowo, S.E., M.Acc., Ak., CA Selaku dosen yang telah memberikan

masukan, saran dan pendapat dalam penyusunan skripsi.

7. Bapak Juanda, S.Ag., M.Ag. selaku dosen yang telah membimbing, memberikan saran dan

nasihat dalam memperkuat ibadah kepada Allah SWT.

11.Semua pihak yang telah membantu dalam menyelesaikan penyusunan skripsi.

Penulis menyadari bahwa dalam penulisan skripsi ini masih belum sempurna. Oleh karena

itu, demi penyempurnaan skripsi ini, penulis mengharapkan saran, pendapat dan kritik dari

pembaca dan dengan rendah hati penulis akan menerimanya.

Semoga amal baik tersebut akan mendapat Rahmat serta Karunia dari Allah SWT dan

semoga skripsi ini dapat bermanfaat sebagai referensi pengetahuan seluruh pihak yang

membutuhkan.

Yogyakarta, ………..

Penulis,

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ...ii

DAFTAR LAMPIRAN ... xvii

BAB 1 PENDAHULUAN ...1

A. Latar Belakang Penelitian ...1

B. Batasan Masalah ...5

C. Rumusan Masalah Penelitian ...6

D. Tujuan Penelitian ...6

E. Manfaat Penelitian ...7

BAB II TINJAUAN PUSTAKA ...8

A. Landasan Teori ...8

1. Stewardship Theory ...8

a.Pendahuluan ...8

b.Penjelasan Stewardship Theory ...9

2. Kualitas Laporan Keuangan ...11

3. Sumber Daya Maanusia ...13

4. Pengendalian Internal ...16

5. Pemanfaatan Teknologi Informasi ...18

6. Inspektorat Daerah/Internal Auditor ...20

B. Penelitian Terdahulu ...23

C. Penurunan Hiotesis ...26

BAB III METODE PENELITIAN ...31

A. Metode Penelitian ...31

1. Objek Penelitian ...31

B. Jenis Data ...32

C. Teknik Pengumpulan Data ...32

D. Definisi Operasional Variabel Penelitian ...33

1. Variabel Dependen ...33

2. Variabel Independen ...33

a. Sumber Daya Manusia ...33

b. Pengendalian Internal ...34

c. Pemanfaatan Teknologi Informasi ...34

d. PeranInspektorat Daerah ...35

E. Pengujian Instrumen ...35

F. Pengujian Asumsi Klasik ...35

1. Uji Normalitas ...35

2. Uji Multikolinieritas ...35

3. Uji Heteroskedastisitas ...36

4. Pengujian Hipotesis ...36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...37

A. Gambaran Umum Objek Penelitian ...37

1. Deskriptif Penelitian ...37

2. Gambaran Responden ...40

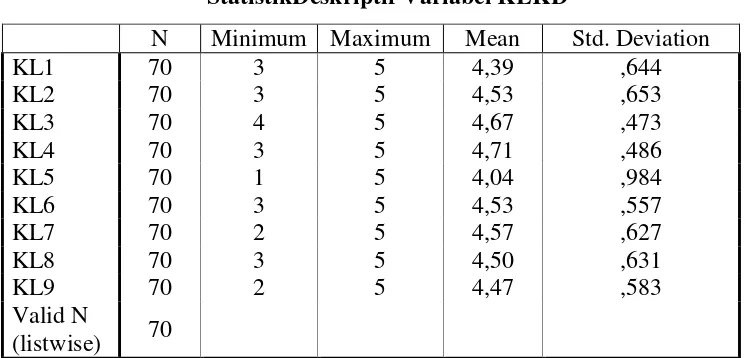

3. Statistik Deskriptif ...48

B. Hasil Uji Kualitas Data ...51

1. Hasil Uji Validitas ...51

2. Hasil Reliabilitas ...54

C. Hasil Penelitian (Uji Hipotesis) ...55

1. Uji Normalitas ...55

2. Uji Multikolinieritas ...55

3. Uji Heteroskedastisitas ...57

4. Regresi Berganda ...58

5. Uji Koefisien Determinasi (adjusted R2) ...60

6. Uji Signifikansi Simultan (Uji F) ...61

B. Implikasi ...73 C. Keterbatasan ...75 D. Saran ...75

DAFTAR PUSTAKA ...

2.2 Ringkasan Penelitian Terdahulu ...23

4.1 Hasil Penyebaran Kuesioner ...38

4.2 Tingkat Pengembalian Kuesioner ...39

4.3 Gambaran Responden Berdasarkan Jenis Kelamin ...40

4.4 Gambaran Responden Berdasarkan Umur ...41

4.5 Gambaran Responden Berdasarkan Gelar/Strata ...42

4.6 Gambaran Responden Berdasarkan Latar Belakang Pendidikan ...43

4.7 Gambaran Responden Berdasarkan Latar Belakang Pendidikan (Lainnya) ...44

4.8 Gambaran Responden Berdasarkan Lama Bekerja di Pemda...45

4.9 Gambaran Responden Berdasarkan Lama Bekerja di Posisi Saat ini ...46

4.10 Gambaran Responden Berdasarkan Jabatan/Pangkat ...47

4.11 Statistik Deskriptif ...48

4.12 Statistik Deskriptif Variabel KLKD ...49

4.13 Rata-Rata Frekuensi Jawaban Responden/Variabel ...50

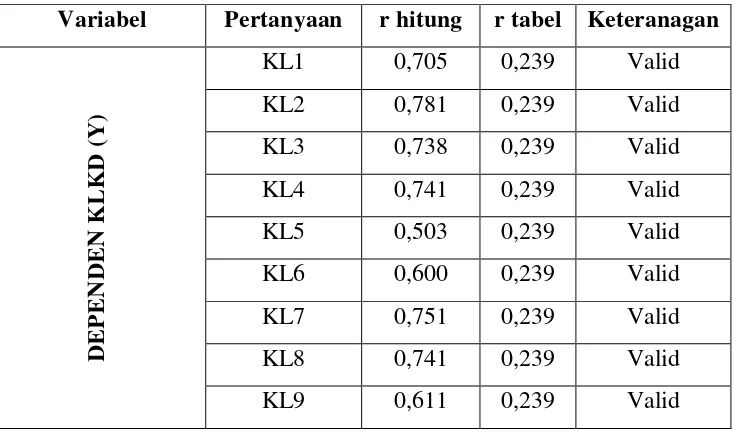

4.14 Hasil Uji Validitas Variabel KLKD ...51

4.15 Hasil Uji Validitas Variabel SDM ...52

4.16 Hasil Uji Validitas Variabel PI ...52

4.17 Hasil Uji Validitas Variabel TI ...53

4.18 Hasil Uji Validitas Variabel PID ...53

4.19 Hasil Uji Reliabilitas ...54

4.20 Hasil Uji Normalitas ...55

4.21 Hasil Uji Multikolinieritas ... 56

4.22 Hasil Uji Heteroskedastisitas ...57

4.23 Hasil Uji Regresi Berganda ...58

Lampiran 2. Variabel indepeden : Kompetensi Sumber Daya Manusia (X1

Lampiran 3. Pengendalian Internal (X2)

Lampiran 4. Pemanfaatan Teknologi Informasi (X3)

Lampiran 5. Peran Inspektorat Daerah (X4)

Lampiran 6. Descriptive Statistics

Lampiran 7. Uji Validitas

Lampiran 8. Uji Reliabilitas

Lampiran 9. Uji Simultan (f)

Lampiran 10. Uji Partial (t)

Lampiran 11. Uji Normalitas

Lampiran 12. Uji Multikolinieritas

terhadap kualitas laporan keuangan daerah, (3) Pengaruh pemanfaatan teknologi informasi terhadap kualitas laporan keuangan daerah, (4) Pengaruh peran inspektorat daerah terhadap kualitas laporan keuangan.

Jenis data yang digunakan dalam penelitian ini merupakan data primer, Penelitian dilakukan dengan menyebar kuesioner pada setiap satuan kerja perangkat daerah (SKPD) Kabupaten Kulon Progo. Analisis yang digunakan dalam penelitian ini adalah menggunakan analisis regresi berganda.

Hasil penelitian menyimpulkan bahwa : Kompetensi sumber daya manusia dan peran inspektorat daerah tidak berpengaruh signifikan terhadap kualitas laporan keuangan daerah, sedangkan pengendalian internal dan pemanfaatan teknologi informasi berpengaruh signifikan terhadap kualitas laporan keuangan daerah.

Kata Kunci : Kualitas Laporan Keuangan Daerah, Sumber Daya Manusia, Pengendalian Internal, Teknologi Informasi, Inspektorat Daerah

financial report, (3) the effect of information technology utilization on the quality of regional financial report, (4) the effect of regional inspectorate role on the quality of regional financial report.

The type of the data used in this research was primary data. The research was conducted by distributing questionnaries to each regional working unit (SKPD) in Kulon Progo Districk. The analysis done in the research was multiple regression analysis.

The result of the research can be concluded that : the human resource competence and the regional inspectorate role had no significant effect towards the quality of regional financial report, while the internal control and the information technology utilization had significant effect towards the regional financial report.

1

Indonesia adalah salah satu Negara yang menjunjung Tinggi Nilai

Demokratis dimana setiap orang mempunyai “Hak Asasi Manusia”. Selain itu

Indonesia adalah salah satu Negara yang memiliki kekayaan suku budaya dan

juga sering disebut sebagai Negara kepulauan. Hal ini adalah salah satu ciri

Negara Indonesia, namun karena banyak sekali suku budaya dan pulau

tersebut bukan menjadi suatu alasan untuk terpecah belah, karena Negara

Indonesia memilki suatu dasar yang tertera pada PANCASILA dan UUD

1945. Bentuk Negara Indonesia yang Demokratis ini membuat pemerintah

mempunyai pekerjaan rumah yang sangat banyak dalam melayani masyarakat

yang mempunyai hak atas apa yang diamanahkan kepada orang-orang yang

bekerja dalam suatu pemerintahan pusat maupun daerah.

Pelaksanaan yang dapat dilakukan Negara demi memenuhi kebutuhan

dalam setiap bagian geografis adalah dengan cara membagi tanggung jawab

kepada setiap instansi pemerintah daerah untuk melayani masyarakat yang ada

pada daerahnya masing-masing. Adanya perubahan sistem pemerintah dari

sentralisasi menjadi desentralisasi membuat pemerintah daerah mempunyai

tanggung jawab dalam mengelola kekayaan asset dalam daerah tersebut.

Selain itu, dengan adanya suatu pelaksanaan otonomi pada setiap daerah

ternyata mempunyai efek yang baik atau positif pada pelayanan instansi

ditunjukan dalam sektor publik terus mengalami perubahan kearah yang baik,

perubahan tersebut ditunjukan dengan adanya suatu penguatan terhadap

tuntutan akuntabilitas atas instansi pemerintah darah pusat atau daerah. Bentuk

akuntabilitas yang dituntut adalah akuntabilitas financial, sehingga pemerintah

daerah mempunyai tanggung jawab memberikan pelayanan kepada

masyarakat dan menunjukan bukti laporan keuangan atas kegiatan yang telah

dilakukan kepada pemangku kepentingan dengan memperhatikan dan

memenuhi setiap prinsip dalam melaporkan laporan keuangan secara tepat

waktu serta penyusunan yang dilakukan sesuai dengan standar akuntansi

pemerintah.

Laporan keuangan merupakan catatan berupa informasi keuangan yang

dapat dijadikan suatu transparasi kegiatan yang telah dilakukan karena pada

laporan keuangan tersebut tertera kegiatan yang dilakukan serta berapa besar

penggunaan biaya atau dapat dipersingkat laporan keuangan tersebut dapat

memberikan gambaran kinerja dalam satu periode akuntansi. Pembuatan suatu

laporan keuangan adalah bentuk transparansi kepada pihak pemangku

kepentingan yang mempunyai hak untuk mendapatkan laporan keuangan atas

apa saja kegiatan yang telah dilakukan dan selanjutnya dengan melihat laporan

keuangan tersebut akan dapat dijadikan suatu pertimbangan dalam

pengambilan keputusan. Laporan keuangan yang baik adalah laporan

keuangan yang pembuatannya tepat waktu dan benar, oleh karena itu dalam

telah memahami sistem akuntansi pemerintah, organisasional pemerintahan

dan keuangan daerah.

Selain juga membutuhkan SDM yang telah berkompeten dalam dunia

akuntansi, hal yang mendasar dan harus di perhatikan dalam penyusunan

laporan keuangan pemerintah daerah yang berkualitas adalah sistem

pengendalian internal dan pemanfaatan teknologi informasi serta adanya peran

inspektorat daerah. Tujuan dari sistem pengendalian internal adalah supaya

laporan keuangan yang dibuat dapat selesai tepat pada waktu yang telah

ditentukan, orang yang membuat laporan keuangan tidak melakukan tindakan

yang dapat merugikan pemerintahan, dan tujuan pemanfaatan teknologi

informasi adalah supaya laporan keuangan dapat dibuat dengan mudah karena

didukung software atau hardware yang ada. Terakhir adalah tujuan dari

adanya peran inspektorat daerah adalah memberikan konsultasi dan

memberikan suatu jaminan kualitas pada laporan keuangan, karena dengan

adanya inspektorat daerah tersebut laporan keuangan akan direview atau

dilakukan pemeriksaan secara kompleks, sehingga pada akhirnya laporan

keuangan tersebut dapat dikatakan sesuai dengan standar akuntansi

pemerintah (SAP).

Alasan mengapa penelitian ini dilakukan kembali meskipun

sebelum-sebelumnya sudah pernah dilakukan penelitian yang sama adalah karena pada

laporan keuangan yang dibuat oleh pemerintah daerah pada kenyataannya

(BPK) Badan Pemeriksa Keuangan masih menemukan adanya ketidak

Instansi Pemerintah) presentasi SKPD yang tidak ada temuan penyimpangan

keuangan mengalami penurunan dari tahun 2013-2015 (51,28%, 43,59%,

28,21%), alasan yang lain adalah terjadinya pasang surut mengenai hasil

laporan keuangan pemerintah yang diperoleh Kabupaten Kulon Progo.

Berikut adalah opini badan pemeriksa keuangan (BPK) pada setiap

kabupaten dan kota Yogyakarta. Kabupaten Bantul pada tahun 2012-2014

mendapatkan wajar tanpa pengecualian (WTP), Kabupaten Kulon Progo tahun

2013 dan 2015 mendapatkan WTP, namun pada tahun 2014 WTP dengan taraf

penjelasan, kabupaten Gunungkidul 2013-2014 wajar dengan pengecualian

(WDP), kabupaten sleman 2013-2014 WAJAR, dan untuk kota Yogyakarta

dari tahun 2013-2015 WTP.

Berdasarkan data hasil audit BPK dan LKjIP Kabupaten Kulon Progo,

maka peneliti memutuskan untuk meneliti pada Kabupaten Kulon Progo

dengan pertimbangan yaitu, adanya pasang surut hasil audit dan penurunan

presentase SKPD yang tidak ada temuan penyimpangan keuangan, apakah ada

keterkaitan pengaruh sumber daya manusia, pengendalian internal,

pemanfaatan teknologi informasi dan peran inspektorat daerah terhadap

kualitas laporan keuangan daerah.

Berdasarkan penjelasan diatas, maka peneliti mengambil judul penelitian

“Pengaruh Kompetensi Sumber Daya Manusia, Pengendalian Internal,

Pemanfaatan Teknologi Informasi Dan Peran Inspektorat Daerah

Penelitian ini merupakan kompilasi penelitian sebelumnya oleh Erma

Setiawati dan Shinta Permata Sari (2014), pada saat itu penelitian dilakukan

pada Pemerintah Kabupaten Dan Kota Di Wilayah Eks Karesindenan

Surakarta, serta penelitian yang pernah dilakukan oleh Siti Soimah (2014) dan

Dian Irma D (2014). Perbedaan penelitian ini dengan sebelumnya adalah

terdapat pada studi empiris yaitu satuan kerja perangkat daerah kabupaten

kulon progo. Selain itu penelitian ini juga menambahkan satu varibel

independen baru yaitu “Peran Inspektorat Daerah” variabel tersebut merujuk

pada penelitian yang dilakukan oleh Irma Dani pada tahun 2014 Universitas

Negeri Padang, penelitian dilakukan pada Satuan Kerja Perangkat Daerah

Kota Pariaman.

B. Batasan Masalah

Penelitian hanya dilakukan pada satu pemerintah daerah yaitu Pemerintah

Kabupaten Kulon Progo, sampel yang digunakan dalam penelitian hanya

tertuju pada dinas dan badan yang terdapat dalam Satuan Kerja Perangkat

Daerah (SKPD) Kabupaten Kulon Progo. Variabel yang digunakan dalam

penelitian hanya variabel Sumber Daya Manusia, Pengendalian Internal,

C. Rumusan Masalah Penelitian

Berdasarkan penjelasan latar belakang diatas maka dapat diambil rumusan

masalah sebagai berikut :

1. Apakah terdapat pengaruh sumber daya manusia terhadap kualitas laporan

keuangan daerah?

2. Apakah terdapat pengaruh pengendalian internal terhadap kualitas laporan

keuangan daerah?

3. Apakah terdapat pengaruh pemanfaatan teknologi informasi terhadap

kualitas laporan keuangan pemerintah daerah?

4. Apakah terdapat pengaruh peran inspektorat daerah terhadap kualitas

laporan keuangan pemerintah daerah?

D. Tujuan Penelitian

1. Menguji pengaruh sumber daya manusia terhadap kualitas laporan

keuagan pemerintah daerah.

2. Menguji pengaruh pengendalian internal terhadap kualitas laporan

keuangan pemerintah daerah.

3. Menguji pengaruh pemanfaatan teknologi informasi terhadap kualitas

laporan keuangan pemerintah daerah.

4. Menguji pengaruh peran inspektorat daerah terhadap kualitas laporan

E. Manfaat Penelitian

Hasil penelitian diharapkan dapat menjadi pengukur sejauh mana kualitas

laporan pemerintah daerah, sudah sesuai dengan standar pelaporan keuangan

atau laporan keuangan tersebut dibuat hanya untuk memenuhi syarat laporan

tahunan tanpa melihat aspek-aspek yang dapat memepengaruhi kualitas

laporan keuangan pemerintah daerah. Aspek pertama adalah SDM yang secara

langsung terlibat dalam pembuatan laporan keuangan, aspek kedua yaitu

pengendalian internal ketiga adalah pemanfaatan teknologi informasi dan

aspek keempat adalah peran inspektorat daerah. Manfaat lain dari penelitian

ini adalah sebagai berikut :

1. Manfaat bagi penulis adalah memberikan suatu pengetahuan tentang

pengaruh dari sumber daya manusia, pengendalian internal, pemanfaatan

teknologi informasi dan peran inspektorat daerah terhadap kualitas laporan

keuangan daerah.

2. Pemerintah Kabupaten Kulon Progo, dapat menjadi sebuah masukan

positif bagi pemerintah dalam peningkatan kualitas laporan keuangan

pemerintah daerah.

3. Manfaat akademis adalah menambah suatu wawasan dan bukti empiris

8

A. Landasan Teori

1. Stewardship Theory a. Pendahuluan

Masyarakat secara umum memiliki presepsi terhadap ilmu akuntansi

masih pada konsep fundamental, artinya masyarakat memandang bahwa

akuntansi sebagai sebuah proses mencatat, pelaporan financial,

auditing/pemeriksaan. Pada masa sekarang, akuntansi sudah merambah

dalam berbagai disiplin ilmu antara lain psikologi, sosiologi, teknologi

informasi, manajemen, dan sebagainya, ini terjadi karena adanya

perkembangan lingkungan bisnis dalam bidang teknologi dan adanya

perubahan di segala aspek dengan isu global yang menjadi pendorong

akuntansi memasuki dimensi lain dari disiplinnya. Perkembangan ilmu

akuntansi saat ini tidak hanya terpaku pada ilmu-ilmu yang mempelajari

ekonomi dan manajemen semata, namun akuntansi terus berusaha

mengantisipasi berbagai bentuk tantangan atau kebutuhan yang di tuntut

b. Penjelasan Stewardship Theory

Teori stewardship diperkenalkan sebagai teori berdasarkan pada

tingkah laku dan premis (Donaldson & Davis, 1991). Teori

stewardshipmerupakan teori yang memberikan gambaran mengenai situasi

dimana para manajer tidak mempunyai motivasi untuk kepentingan atau

tujuan individu, namun lebih ditunjukan pada hasil untuk kepentingan

organisasi. Teori ini mempunyai dasar psikologi dan sosiologi yang telah

diatur/dirancang supaya para eksekutif berperan sebagai steward untuk

bertindak sesuai keinginan principal, selain itu perilaku yang ditunjukan

steward tidak akan mengedepankan kepentingan individu karena steward

akan berusaha mencapai sasaran organisasinya.

Model of man pada teori stewardship didasarkan untuk memberikan

pelayanan yang memiliki perilaku dimana dia dapat diajak kerjasama

dalam organisasi. Para ahli teori stewardship berasumsi bahwa terdapat

hubungan yang kuat antara kesuksesan organisasi dengan kesuksesan

principal. Steward yang sukses meningkatkan kinerja organisasi maka

akan mampu memuaskan sebagian besar organisasi yang lainnya, karena

sebagian besar shareholder memiliki kepentingan yang telah dilayani

Tabel 2.1

penjelasanteori stewardship

NO Kategori keterangan

1 Model manusia Aktualisasi diri

2 Perilaku Melayani orang lain

3 Mekanisme psikologi :

- Motivasi

- Perbandingan sosial - Identifikasi

- Kekuasaan

Kebutuhan yang lebih tinggi

- (pertumbuhan, prestasi, aktualisasi diri) - Intrisik

- Principal

- Menilai komitmen tinggi (pakar,

referen) perseorangan

4 Mekanisme situasional

- Filosofi manajemen

- Keterangan waktu

- Tujuan

Berorientasi partisipasi

- Kepercayaan

- Jangka panjang

- Kebersamaan

c. Faktor-faktor psikologi dalam teori stewardship 1) Motivasi dan perbandingan sosial

Pada teori stewardship fokus intrisik tidak mudah dalam melakukan

penilaian/ukuran. Pada teori ini reward termasuk kesempatan untuk

tumbuh prestasi, aktualisasi diri dan keanggotaan. Pegawai atau

bawahan dalam hubungan stewardship akan dapat memperkuat faktor

intrisik, motivasi untuk bekerja keras dalam organisasi. Guna

memfasilitasi dalam tercapaianya aspek psikologi tersebut, mereka

menganjurkan supaya dilakukan mendesain ulang pekerjaan guna

meningkatkan keahlian, memilih tugas yang penting, mengidentifikasi

2) Identifikasi dan Kekuasaan

Identifikasi terjadi ketika seorang manajer menetapkan diri sebagai

anggota dalam organisasi dengan menerima visi misi dan tujuan dari

organisasi tersebut. Manajer yang sukses yaitu manajer yang bisa

mengidentifikasi diri dengan atribut dalm organisasi. Orang yang

mengidentifikasi diri dengan organisassi cukup tinggi dan menilai

tinggi sebuah komitmen lebih cocok menjadi steward selain itu

komitmen merupakan komponen yang penting dalam profil psikologis

mengenai steward.

d. Faktor-faktor situasional 1) Filosofi manajemen

Filosofi manajemen yang digunakan dalam hubungan pada teori

stewardship adalah filosofi manajemen yang berorientasi pada

keterlibatan langsung. Seseorang yang ada pada situasi yang

beorientasi keterlibatan lebih mungkin menjadi steward principal dari

pada seseorang yang tidak ada dalam situasi berorientasi pengendalian.

2. Kualitas Laporan Keuangan

Laporan keuangan merupakan suatu laporan berbentuk financial dan

laporan keuangan tersebutterdapat suatu serangkaian kegiatan akuntansi atau

lebih spesifik sebagai ringkasan transaksi keuangan. Laporan keuangan dibuat

yang menggunakan laporan keuangan tersebut untuk pengambilan keputusan,

selain itu laporan keuangan juga memberikan suatu gambaran kondisi yang

dialami suatu instansi pemerintahan atau organisasi.

Laporan keuangan tersebut menjadi bentuk pertanggung jawaban

manajemen mempekerjakan sumber daya manusia pada bidang tersebut.

Sehingga peran dari sumber daya manusia tersebut sangat penting demi

terciptanya suatu laporan keuangan yang berkualitas.Laporan keuangan dapat

memberikan kontribusi sesuai dengan kebutuhan pemangku

kepentingan.Ciri-ciri dari laporan keuanganberkualitas antara lain :

a. Mudah dipahami adalah setiap akun yang terdapat dalam laporan

keuangan tersebut mudah dimengerti oleh pemakai

b. Lengkap merupakan informasi-informasi yang berkaitan langsung dalam

pengeluaran atau kegiatan yang dilakukan dalam pemerintah dilaporkan

tanpa adanya suatu manipulasi, karena laporan keuangan adalah bentuk

transparansi yang memiliki pengaruh penting dalam pengambilan

keputusan.

c. Andal merupakan suatu bentuk kepastian dalam setiap informasi yang

dilaporkan dan harus bebas dari unsur penyesatan.

d. Jujur adalah sesuai fakta dalam penyajian laporan keuangan, tanpa adanya

suatu pengurangan atau melebihkan dengan tujuan tertentu.

e. Dapat dibandingkan adalah suatu bentuk perbandingan laporan keuangan

laporan keuangan juga dapat di bandingkan dengan laporan keuangan

yang dibuat organisasi yang bergerak dalam bidang yang sama.

f. Netral merupakan bentuk independen tanpa adanya keberpihakan pada

orang lain, fokus pada tugas yang telah diamanatkan kepadanya.

g. Materialitas merupakan fakta dipandang material jika kesalahan pada saat

mencantumkan informasi mempengaruhi dalam pengambilan keputusan

ekonomi

h. Pertimbangan yang sehatadalah suatu pertimbangan yang sangat

mengutamakan kehati-kehatian yang dilakukan dalam pembuatan laporan

keuangan.

i. Relevan adalah laporan yang disajikan sesuai dengan tujuan operasional,

dan dapat digunakan dalam pengambilan keputusan bagi pihak pemakai.

3. Sumber Daya Manusia

Sumber daya manusia merupakan faktor penting dalam segala bidang

pekerjaan, terutama dalam bidang financial yang berhubungan secara

langsung dalam pembuatan laporan keuangan, selain itu sumber daya manusia

mempunyai peran penting dalam kemajuan organisasi yang di tempati

bekerja. Hal ini terjadi karena pihak yang membuat dan menjalan segala

sistem peraturan atau pengendalian internal adalah sumber daya manusia itu

sendiri. Sehingga apa bila sumber daya manusia yang dimiliki organisasi

diterapkan maka tujuan tersebut akan tercapai, selain itu kualitas dalam

pelaporan keuangan juga dapat dipercaya oleh pihak yang memiliki

kepentingan.

Perkembangan zaman yang semakin modern, memberikan dampak positif

terhadap pandangan karyawan atau pegawai yang bekerja. Perkembangan

tersebut memandang bahwa karyawan atau pegawai yang bekerja bukan

merupakan sebagai sumber daya manusia, melainkan adalah berupa suatu

bentuk aset yang dimiliki instansi. Dengan adanya pandangan tersebut

kemudian munculah anggapan baru yang berbeda dengan human resources,

yaitu anggapan human capital. Posisi sumber daya manusia dianggap bukan

hanya sebagai aset, namun sesuatu yang dapat dikembangkan potensi yang

dimiliki, selain itu sumber daya manusia juga bukan dianggap sebagai beban

dalam organisasi dikarenakan posisi sumber daya manusia memiliki peran

penting dalam aspek organisasi demi tercapainya tujuan organisasi.

Pengertian sumber daya manusia dipecah menjadi dua, petama adalah

sumber daya manusia yang dipandang mikro, maksudnya adalah pegawai atau

individu tersebut bekerja dalam institusi pemerintahan atau dalam lingkup

lebih luas seperti perusahaan. Pemberian nama untuk pegawai atau individu

yang bekerja dalam suatu instansi adalah seperti pegawai, karyawan, buruh

dan lain-lain. Kedua adalah pengertian sumber daya manusia secara makro

ialah masyarakat atau penduduk yang telah mencapai usia produktif untuk

belum bekerja sudah dikatakan makro jika usia yang dimiliki sudah mencapai

usia produktif sebagai pekerja.

Secara umum sumber daya manusia merupakan suatu aset yang dimiliki

pemerintahan atau institusi yang bekerja dalam tempat tersebut, dan dapat

menunjang kearah yang positif bagi institusi jika sumber daya manusia dilatih

atau dikembangkan kemampuannya dalam hal tertentu karena sumber daya

manusia adalah yang memerankan segala peraturan atau ketentuan yang ada

sehingga dibutuhkan sumber daya manusia yang berkompeten dengan

memperhatikan aspek sebagai berikut :

a. Tanggug jawab adalah kesadaran manusia akan tingkah laku atau

perbuatannya yang di sengaja maupun yang tidak di sengaja.tanggung

jawab juga berarti berbuat sebagai perwujudan kesadaran akan kewajiban.

Tanggung jawab itu bersifat kodrati,artinya sudah menjadi bagian hidup

manusia ,bahwa setiap manusia di bebani dengan tangung jawab.apabila

di kaji tanggung jawab itu adalah kewajiban yang harus di pikul sebagai

akibat dari perbuatan pihak yang berbuat.Tanggung jawab adalah cirri

manusia yang beradab.manusia merasa bertanggung jawab karena ia

menyadari akibat baik atau buruk perbuatannya itu, dan menyadari pula

bahwa pihak lain memerlukan pengadilan atau pengorbanan .

b. Pelatihan merupakan kegiatan yang dirancang untuk mengembangkan

serta proses belajar yang terencana. Hal ini dilakukan melalui upaya untuk

membantu mengembangkan kemampuan yang diperlukan agar dapat

melaksanakan tugas, baik sekarang maupun di masa yang akan datang. Ini

berati bahwa pelatihan dapat dijadikan sebagai sarana yang berfungsi

untuk memperbaiki masalah kinerja organisasi, seperti efektivitas,

efesiensi dan produktivitas. Pelatihan juga merupakan upaya pembelajaran

yang diselenggarakan oleh organisasi baik pemerintah, maupun lembaga

swadaya masyarakat ataupun perusahaan dengan tujuan untuk memenuhi

kebutuhan organisasi dan mencapai tujuan organisasi.

c. Pengalaman : adalah kejadian yang pernah dialami (dijalani, dirasai,

ditanggung dsb) baik yang sudah lama atau baru saja terjadi, yang

terpenting dari pengalaman adalah hikmah atau pelajaran yang bisa

diambil.

4. Pengendalian Internal

Pengendalaian internal merupakan suatu prosedur, rencana, metode dan

kebijakan yang dibentuk untuk memberikan suatu jaminan atas terciptanya

efektifitas dan efesiensi operasional, pengamanan terhadap aset, kehandalan

dalam melaporkan keuangan, ketaatan pada undang-undang dan lain-lain.

Secara umum pengendalian internal memiliki peran penting dalam

terciptanya suasana kondusif dalam instansi pemerintah, karena peran dalam

instansi atau organisasi, sehingga jika terjadi suatu bentuk penyimpangan atau

tidak sesuai dengan seharusnya dilakukan, maka tugas dari pengendalian

internal adalah mengingatkan supaya tidak terjadi kesalahan yang sama.

Berdasarkan Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 pasal 1

ayat 1 tentang sistem pengendalian intern pemerintah bahwa sistem

pengendalian intern adalah proses yang intergal pada tindakan dan kegiatan

yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai

untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi

Dalam PP No. 60 Tahun 2008 Pasal 3 ayat 1 juga dijelaskan bahwa

unsurunsur pembentuk Sistem Pengendalian Intern (SPI) antara lain

a. Lingkungan pengendalian

b. Penilaian Risiko

c. Kegiatan Pengendalian

d. Informasi dan Komunikasi, dan

e. Pemantauan Pengendalian Intern

Pengendalian internal secara langsung dipengaruhi sumber daya manusia.

Pengendalian internal merupakan bentuk dalam mengarahkan, dan mengukur

sumber daya organisasi dalam suatu instansi atau organisasi yang lain. Bentuk

sumber daya organisasi meliputi berwujud dan tidak berwujud. Berwujud

mencapai tujuan pemerintahan, tidak berwujud meliputi reputasi yang

dimilik/kekayaan pengetahuan.

5. Pemanfaatan Teknologi Informasi

Komputer adalah suatu alat elektronik yang mempunyai kemampuan

melakukan berbagai tugas seperti menerima input, memproses input,

menyimpan perintah perintah dan menyediakan output dalam bentuk

informasi. Komputer memiliki peran penting dalam pembuatan laporan

keuangan, karena akan memudahkan sumber daya manusia dalam

melaksanakan tugas, melakukan pengolahan data transaksi keuangan atau

yang lain sesuai kebutuhan yang diinginkan. Selain itu dengan cara

komputerisasi dalam pembuatan laporan keuangan akan menghemat tenaga,

waktu dan biaya sehingga laporan keuangan tersebut dapat selesai dengan

tepat waktu. Disamping itu perawatan computer juga perlu diperhatikan agar

computer yang digunakan selalu dalam kondisi yang baik sehingga laporan

keuangan dapat dbuat secara maksimal.

Jaringan internet : suatu jaringan komputer yang satu dengan yang lain

saling terhubung untuk keperluan komunikasi dan informasi. Sebuah

komputer dalam satu jaringan internet dapat berada di mana saja atau bahkan

di seluruh Indonesia. Sering juga internet diartikan sebagai jaringan komputer

di seluruh dunia yang berisikan informasi dan sebagai sarana komunikasi data

Teknologi informasi merupakan teknologi yang dapat menunjang

pekerjaan mausia dalam menghasilkan suatu yang dibutuhkan dalam instansi

atau organisasi seperti pembuatan laporan keuangan, tujuan penggunaan

teknologi adalah supaya laporan yang dibuat akan dapat mudah dipahami oleh

pemangku kepentingan atau yang membutuhkan, selain itu laporan keuangan

tersebut dapat menjadi pertimbangan dalam pengambilan keputusan.

Teknologi dipecah menjadi dua aspek, kedua aspek tersebut mempunyai peran

penting dalam membantu sumber daya manusia melakukan pekerjaan.

Pertama adalah hardware atau perangkat keras dan kedua adalah software

perangkat lunak.

Kedua komponen tersebut memilik peran yang sangat penting karena

keduannya saling berkaitan dalam membantu sumber daya manusia pada

pekerjaannya. Pada dasarnya jika teknologi yang digunakan dalam pekerjaan

digunakan dengan optimal dan sumber daya manusia tersebut telah

memahami kegunaan dari teknologi tersebut, maka dampak positif akan

didapat. Sebaliknya, jika adanya teknologi yang sudah canggih dan terbaru

namun sebelumnya sumber daya manusia belum diberikan pelatihan dalam

penggunaanya maka hasil yang akan didapat belum maksimal. Jadi antara

sumber daya manusia dengan teknologi yang digunakan keduanya

6. Inspektorat Daerah/Internal Auditor

Internal audit adalah suatu kegiatan pengujian dan pemerikasaan atas

laporan keuangan, pada hal ini pihak yang melakukan adalah pihak

independen dan obyektif, artinya pihak tersebut tidak terpengaruh oleh pihak

manapun dan juga tidak terlibat dalam pelaksanaan kegiatan. Sehingga hasil

dari audit tersebut dapat diandalkan/dapat dipercaya oleh pengguna informasi.

Audit internal merupakan penilaian yang dilakukan dengan sistematis dan

obyektif dan dilakukan oleh auditor internal terhadap operasi dan kontrol yang

berbeda dalam sebuah instansi atau organisasi untuk menentukan apakah :

a. Informasi keuangan maupun operasi dapat diandalkan

b. Risiko dari organisasi telah diidentifikasi dan diminimalisir

c. Kriteria operasi telah dilakukan

d. Sumber daya digunakan secara maksimal

e. Tujuan organisasi atau instansi pemerintah telah dicapai

Dalam Lembaga/Instansi pemerintahan internal auditor disebut

Inspektorat Daerah, penjelasan tersebut telah tercantum dalam “Piagam

Pengawasan Internal (Internal Audit Charter) Dilingkungan Pemerintah

Kabupaten Kulon Progo”.

Piagam pengawasan internal bab 1, ketentuan umumpasal 1 ayat 7 bahwa

pengawasan intern adalah proses kegiatan pengawasan yang dilakukan oleh

Daerah yang bertujuan untuk menjamin agar kinerja Pemerintah Daerah

berjalan secara efisien dan efektif sesuai dengan rencana dan ketentuan

peraturan perundang-undangan. Bab III, kedudukan pasal 3 ayat 1

menjelaskan bahwa inspektorat daerah merupakan Perangkat Daerah sebagai

unsur pengawasan penyelenggaraan Pemerintah Daerah. Bab V1, fungsi dan

tugas pasal 6 ayat 1 menjelaskan bahwa Inspektorat Daerah mempunyai

fungsi perencanaan program pengawasan, perumusan kebijkan dan fasilitasi

pengawasan, pemeriksaan, pengusutan, pengujian dan penilaian tugas

pengawasan, pemeriksaan serta pelaksanaan tugas lain yang diberikan oleh

Bupati di bidang pengawasan. Bab VII, maksud, tujuan dan sasaran pasal 7

ayat 1 poin b terwujudnya peningkatan tindak lanjut penyelesaian temuan

permasalahan, poin d terwujudnya peningkatan akuntanbilitas

penyelenggaraan Pemerintah Daerah. Bab VIII, ruang lingkup pengawasan

internpasal 8 ruang lingkup pengawasan Inspektorat Daerah mencakup :

a. Audit/pemeriksaan regular atau berkala terhadap SKPD di lingkungan

Pemerintah Daerah

b. Audit/pemeriksaan tematik terhadap SKPD dilingkungan Pemerintah

Daerah

c. Audit/pemeriksaan penyelenggaraan Pemerintahaan Desa di Lingkungan

d. Audit/pemeriksaan kasus terhadap permasalahan tertentu di lingkungan

Pemerintah Daerah, audit/pemeriksaan terhadap Lembaga Keuangan

Mikro dan/atau Badan Usaha Milik

e. Audit laporan keuangan di SKPD

f. Audit kinerja SKPD

g. Audit tujuan tertentu SKPD

h. Review terhadap laporan keuangan SKPD dan laporan keuangan

Pemerintah Daerah

i. Evaluasi terhadap rencana Rencana Startegi (Renstra) SKPD, Renstra

Pemerintah Daerah dan laporan Akuntanbilitas Kinerja Instansi

Pemerintah

j. Mengoordinasikan penyelesaian tindak lanjut hasil pemeriksaan atas

pemeriksaan Inspektorat Daerah, Inspektorat Provinsi, Badan pengawasan

Keuangan dan Pembangunan, Inspektorat Jendral Kementrian dan Baadan

pemeriksaan keuangan.

k. Monitoring dan evaluasi atas hasil pemeriksaan terhadap penyelenggaran

Pemerintah Daerah

l. Pendampingan, asistensi dan sosialisasi terhadap akuntanbilitas

penyelenggaraan Pemerintah Daerah dalam rangka terwujudnya good

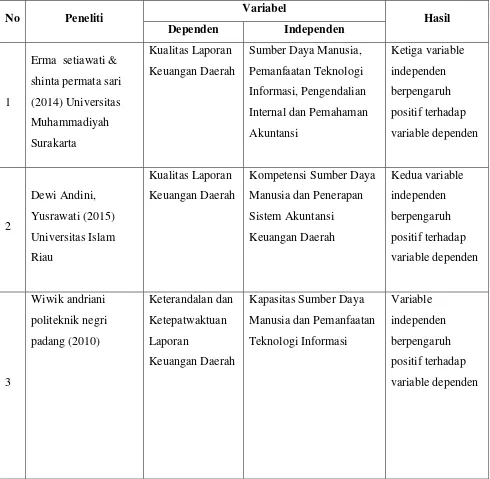

B. Penelelitian Terdahulu

Erma setiawati &

No Peneliti Variabel Hasil

Ni Putu Yogi Merta

No

Intern Pemerintah Dan

C. Penurunan Hipotesis 1. Sumber Daya Manusia

Berdasarkan penelitian yang telah dilakukan sebelumnya seperti

Sertiawati & sari (2014), soimah (2014) mengungkapkan bahwa sember daya

manusia berpengaruh terhadap kualitas laporan keuangan pemerintah daerah.

Pada penelitian sebelum sertiawati & sari, telah dilakukan penelitian juga

mengenai sumber daya manusia itu sendiri apakah terdapat pengaruh terhadap

kualitas laporan keuangan pemerintah daerah. Penelitian dilakukan oleh

andriani (2010), hasilnya adalah variabel independen sumber daya manusia

berpengaruh positif terhadap variabel dependen kualitas laporan keuangan

daerah. Kedua hasil penelitian tersebut juga didukung penelitian oleh andini

dan yusrawati (2015), hasilnya adalah variabel independen sumber daya

manusia berpengaruh positif terhadap variable dependen kualitas laporan

No Peneliti

Dewi, Wayan Cipta, I

keuangan kualitas pelaporan keuangan pemerintah daerah. Oleh karena itu

peneliti mengajukan hipotesis sebagai berikut :

H1 :Sumber Daya Manusia Berpengaruh Positif Terhadap Kualitas Laporan

Keuangan Daerah

2. Pengendalian Internal

Pengendalian internal mempunyai peran penting sebagai pendeteksi jika

terjadi suatu kecurangan dalam pembuatan laporan keuangan. Pada penelitian

yang dilakukan setiawati dan sari (2014), menghasilkan bahwa pengendalian

internal berpengaruh terhadap kualitas laporan keuangan daerah, hasil tersebut

didukung penelitian yang dilakukan oleh soimah (2014), pengendalian

internal berpengaruh positif terhadap kualitas laporan keuangan daerah,

armando (2013), fajrin (2014) hasil penelitian menyebutkan bahwa sistem

pengendalian internal pemerintah berpengaruh signifikan positif terhadap nilai

informasi laporan keuangan pemerintah, dari hasil tersebut peneliti

mengajukan hipotesis sebagai berikut :

H2 : Pengendalian internal berpengaruh positif terhadap kualitas laporan

3. Pemanfaatan Teknologi Informasi

Teknologi informasi merupakan suatu alat yang tidak akan ada habisnya

untuk berkembang menuju yang lebih baik dalam mencapai

kesempurnaannya. Pembahasan ini menarik karena teknologi secara tidak

langsung adalah partner untuk menunjang keberhasilan dalam mencapai

tujuan organisasi atau instansi yang bersangkutan. Contoh adalah

pemanfaatan teknologi dalam penyusunan atau pembuatan laporan keuangan.

Pada penelitian yang dilakukan andriani (2010), Setaiwati dan Sari (2014)

menghasilkan bahwa pemanfaatan teknologi informasi berpengaruh pada

kualitas laporan keuagan pemerintah daerah, penelitan tersebut juga didukung

dari soimah (2014), hasil penelitian tersebut menunjukan variabel

pemanfaatan teknologi informasi memiliki pengaruh positif terhadap kualitas

laporan keuangan daerah. Berdasarkan hasil penelitian diatas peneliti menarik

hipotesis sebagai berikut :

H3 : Pemanfaatan teknologi informasi berpengaruh positif terhadap kualitas

4. Peran Inspektorat Daerah/Internal Audit

Inspektorat daerah merupakan perangkat daerah sebagai unsur pengawas

penyelenggaraan pemerintah daerah, selain itu inspektorat daerah mempunyai

fungsi perencanaan program pengawasan, perumusan kebijakan dan fasilitasi

pengawasan, pemeriksaan, pengusutan, pengujian dan penilaian tugas

pengawasan. Pada penelitian yang dilakukan oleh diani (2014)

mengungkapkan bahwa peran internal audit berpengaruh signifikan positif

terhadap kualitas laporan keuangan pemerintah yang pada saat itu pengujian

dilakukan pada kota pariaman padang. Hasil penelitian tersebut sejalan

dengan penelitian sebelumnya oleh yuliani,dkk (2010) selain itu Penelitian

tersebut juga sejalan dengan penelitian yang telah dilakukan oleh dewi,dkk

(2014) dan fajrin (2014), armando (2013). Dengan adanya hasil penelitian

tersebut maka penelitimenarik hipotesis sebagai berikut :

H4 : Peran inspektorat daerah berpengaruh positif terhadap kualitas laporan

1. Model Penelitian

+

+

+

+

Gambar 2.1 Model Penelitian

PEMANFAATAN TEKNOLOGI

INFORMASI

X3

PERAN INSPEKTORAT

DAERAH

X4

PENGENDALIAN INTERNAL

X2

SUMBER DAYA MANUSIA

X1

KUALITAS PELAPORAN KEUANGAN

31 A. Metode Penelitian

1. Objek Penelitian

Objek penelitian merupakan sasaran ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu mengenai sesuatu hal yang objektif,

valid dan reliabilitas mengenai suatu variabel tertentu.

Dalam metode penarikan sampel peneliti menerapkan metode

purposive sampling, oleh karena itu sampel yang digunakan adalah

pegawai yang secara langsung berhubungan dalam pengelolaan keuangan

yaitu staff baagian kuangan. Studi empiris pada Satuan Kerja Perangkat

Daerah (SKPD) Kabupaten Kulon Progo.

Berikut merupakan sampel yang digunakan dalam penelitian pada

SKPD Kabupaten Kulon Progo :

a. Dinas pariwisata pemuda dan olah raga

b. Dinas kependudukan dan catatan sipil

c. Dinas pekerjaan umum

d. Dinas kesehatan

e. Dinas pendapatan pengelolaan keuangan dan aset

f. Dinas pendidikan

g. Dinas perhubungan komunikasi dan informatika

h. Dinas perindustrian

j. Dinas sosial tenaga kerja dan transmigrasi

k. Dinas kelautan perikanan dan peternakan

l. Dinas koperasi usaha mikro kecil menengah

m. Dinas kebudayaan

n. Badan perencanaan pembangunan daerah

o. Badan kepegawaian daerah

p. Badan pemberdayaan masyarakat pemerintah desa perempuan dan

keluarga berencana

q. Badan penanggulangan bencana daerah

r. Badan penanaman modal dan perizinan terpadu

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data primer.

C. Teknik Pengumpulan Data

Penelitian dilakukan dengan menyebar kuisioner dikabupaten, yang

ditunjukan kepada responden untuk setiap satuan kerja perangkat daerah

(SKPD). Peneliti menyerahkan kuesioner dan mengambil kembali kuesioner

tersebut sesuai dengan perjanjian.

D. Definisi Opersional Variabel Penelitian 1. Variabel Dependen

Peraturan pemerintah (PP) nomor 71 tahun 2010 mengenai Standar

Akuntansi Pemerintahan bagian kerangka konseptual akuntansi

(relevan, dapat dibandingkan, andal, mudah dipahami/dapat dipahami).

Pada penjelasan lain laporan keuangan dapat dikatakan relevan jika

informasi dalam laporan keuangan tersebut dapat mengubah pemikiran

pengguna dalam pengambilan keputusan dan juga dapat membantu apabila

akan dilakukannya suatu evaluasi pada peristiwa yang sudah terjadi atau

pada masa yang akan datang. Andal berarti laporan keuangan tersebut

disajikan bebas dari kesalahan, penyajian jujur sesuai fakta, dan dapat

diverifikasikan. Pengukuran varibel dependen ini diukur dengan

instrument yang telah dikembangkan dari peraturan pemerintah No 71

pada tahun 2010 mengenai Standar Akuntansi Pemerintah dan disesuaikan

peraturan dalam Negri No 64 tahun 2013 mengenai penerapan Standar

Akuntansi Pemerintah pada pemerintah daerah, dengan 9 pertanyaan.

2. Variabel independen a. Sumber Daya Manusia

Sumber daya manusia adalah subyek penggerak dari segala

aktifitas dalam organisasi/kelembagaan, atau sistem dalam

melaksanakan segala fungsi wewenang untuk tercapainya tujuan dari

organisai atau Kelembagaan Pemerintah. Instrument yang digunakan

untuk mengukur variabel tersebut adalah instrument yang

dikembangkan Oleh Siti soimah pada tahun 2014, dengan 8

b. Pengendalian Internal

Pengendalian internal memiliki peran penting juga dalam

pencapaian tujuan dalam organisasi pemerintah, dengan mengontrol

segala kegiatan yang dilakukan supaya tidak keluar dari tugas yang

semestinya dikerjakan., selain itu adanya prosedur dan catatan sengaja

dirancang demi tercapainya keterandalan data. Varibel peengendalian

internal ini diukur dengan instrument yang telah dikembangkan oleh

Siti Soimah pada tahun 2014 dengan 10 pertanyaan.

c. Pemanfaatan Teknologi Informasi

Teknologi informasi ini digunakan dengan tujuan supaya tugas

yang dilakukan lebih mudah dikerjakan dalam pelaksanaan tugas-tugas

yang berkaitan dengan akuntansi atub bidang yang lain (jurnal Erma

setiawati dan shinta Permata S tahun 2014). Varibel ini diukur dengan

instrument yang telah dikembangkkan siti soimah pada tahun 2014

dengan 9 pertanyaan.

d. Peran Inspektorat Daerah/Internal Audit

Peran inspektorat daerah merupakan variabel tambahan yang

menjadi pembeda dari peneliti sebelumnya, variabel ini diukur dengan

megajukan 8 pertanyaan pada Satuan Kerja Perangkat Daerah (SKPD)

E. Pengujian Instrumen

Pengujian Intrumen akan diuji dengan uji validitas dan reliabilitas.

Pengujian data dengan menggunakan aplikasi SPSS, data dikatakan valid

apabila nilai sig kurang dari alpha 0,05 atau r hitung (Pearson Correlation)

lebih besar dari r tabel. Uji reliabilitas, data dikatakan reliabilitas

apabilamenghasilkan nilaicronbach alpha>0,70 pendapat ghozali tahun 2011.

F. Pengujian asumsi klasik

Uji asumsi klasik dilakukan untuk memenuhi dari asumsi regresi linear

berganda.

1. Uji Normalitas

Pada pengujian normalitas dilakukan dengan metode Kolmogorov

smirnov, dengan cara melihat nilai signifikan 0,05. Apabila nilai signifikan

<0,05 maka data tersebut tidak berdistribusi normal, jika nilai signifikan

>0,05 maka data berdistribusi normal.

2. Uji Multikolinearitas

Pengujian multikolinieritas mempunyai tujuan menguji apakah model

regresi ditemukan adanya kolerasi antar variabel bebas (independen).

Untuk menguji adanya multikolinearitas dilakukan dengan cara melihat

3. Uji Heteroskedastisitas

Indikator dari uji Heteroskedastisitas adalah sebagai berikut, apabila nilai

signifikan yang dihasilkan >0,05 maka tidak terdapat gejala

heteroskedastisitas, model yang baik adalah tidak terjadinya suatu

heteroskedastisitas.

4. Pengujian Hipotesis

Berikut merupakan model persamaan regresi linear berganda

KLKPD = a + b1SDM + b2PI + b3PTI + b4PID

Keterangan a : Konstanta

b1-b4 : koefisien

KLKPD : Kualitas Laporan Keuangan Pemerintah Daerah

SDM : Sumber Daya Manusia

PI : Pengendalian Internal

PTI : Pemafatan Teknologi Informas

PID : Peran Inspektorat Daerah/Internal Audit

37

Pada bab ini akan dijelaskan mengenai deskripsi penelitian, tingkat

pengembalian kuesioner, gambaran umum responden, statistik deskriptif, hasil

uji kualitas data, hasil uji asumsi klasik dan hasil uji hipotesis.

1. Deskripsi Penelitian

Penelitian dilakukan untuk mengetahui pengaruhSumber Daya

Manusia (SDM), Pengendalian Internal (PI), Teknologi Informasi (TI),

Peran Inspektorat Daerah (PID), Terhadap Kualitas Laporan Keuangan

Daerah (KLKD) Kabupaten Kulon Progo. Populasi dalam penelitian

adalah pegawai atau staff bagian keuangan Satuan Kerja Perangkat Daerah

(SKPD) Kabupaten Kulon Progo. Pengumpulan data dilakuakan dengan

menyebar kuesioner ke SKPD yang dijadikan tempat penelitian, metode

dalam pengumpulan data yaitu purposive sampling. Peneliti menyerahkan

kuesioner ke SKPD yang dituju dan mengambil kembali sesuai

kesepakatan dengan masing-masing SKPD. Pengumpulan data dilakukan

mulai tanggal 14 November – 28 November 2016.

Jumlah SKPD yang dijadikan penelitian berjumlah 18 yang terdiri

dari 13 Dinas dan 5 Badan dengan jumlah kuesioner sebanyak 100.

Tabel 4.1

5 Dinas Sosial Tenaga Kerja dan

Transmigrasi 6 5 83.33

6 Dinas Koperasi Usaha Mikro Kecil

Menengah 5 5 100

7 Dinas Kelautan Perikanan dan Peternakan 5 5 100

8 Dinas Kesehatan 9 6 66.67

9 Dinas Pendapatan Pengelolaan Keuangan

Dan Asset 10 10 100

10 Dinas Pendidikan 10 10 100

11 Dinas Perindustrian Perdagangan dan

Energi Sumber Daya Mineral 6 0 0

12 Dinas Perhubungan Komunikasi dan

Informatika 6 6 100

13 Dinas Kebudayaan 5 5 100

14 Badan Penanggulangan Bencana Daerah 3 3 100

15 Badan Penanaman Modal dan Perizinan

Terpadu 1 1 100

16 Badan Kepegawaian Daerah 7 7 100

17 Badan Perencanaan Pembangunan Daerah 6 6 100

18

Badan Pemberdayaan Masyarakat

Pemerintah Desa Perempuan dan Keluarga Berencana

4 4 100

TOTAL 100 87 87

Berdasarkan tabel diatas dapat diketahui bahwa secara garis besar

tingkat pengembalian kuesioner dari masing-masing SKPD yang menjadi

tempat penelitian adalah sebesar 77,78% (14 SKPD) kuesioner kembali

seluruhnya dan sisanya sebesar 22,28% (4 SKPD) dengan tingkat

pengembalian kuesioner tidak sempurna adalah dari dinas pertanian dan

kehutanan, dinas sosial tenaga kerja dan transmigrasi, dinas kesehatan dan

dinas perindustrian perdagangan dan energisumber daya mineral.

Berikut hasil penyebaran kuesioner yang telah dilakukan diperoleh

data yang tergambar pada tabel 4.2. berikut merupakan hasil yang

menunjukan secara singkat mengenai jumlah kuesioner yang disebar

(sampel), tingkat pengembalian kuesioner kuesioner yang tidak dapat

diolah dan kuesioner yang dapat diolah.

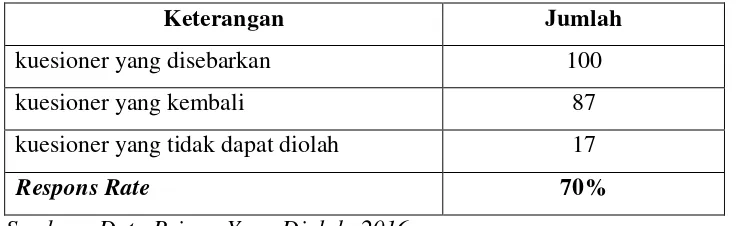

Tabel 4.2

Tingkat Pengembalian Kuesioner

Keterangan Jumlah

kuesioner yang disebarkan 100

kuesioner yang kembali 87

kuesioner yang tidak dapat diolah 17

Respons Rate 70%

Sumber : Data Primer Yang Diolah, 2016

Dari tabel 4.2 dapat diketahui data tingkat pengembalian kuesioner,

dari 100 kuesioner yang disebar, sebanyak 87 kuesioner diterima kembali,

17 kuesioner tidak dapat diolah karena jawaban yang diberikan responden

tidak lengkap dan juga terdapat kuesioner yang tidak diisi sama sekali

(kosong).

2. Gambaran Responden

Responden penelitian ini merupakan pegawai yang berkaitan

langsung dalam pengelolaan keuangan di SKPD Kabupaten Kulon Progo.

Dari kuesioner yang disebar diperoleh deskripsi responden diantaranya

jenis kelamin, umur, gelar/strata, latar belakang pendidikan, lama bekerja

di PEMDA, lama bekerja diposisi saat ini dan jabatan/pangkat di SKPD

terkait. Berikut merupakan gambaran umum dari 70 responden:

a. Gambaran Ressponden Berdarkan Jenis kelamin

Gambaran responden berdasarkan jenis kelamin dapat dilihat pada

tabel 4.3 berikut :

Tabel 4.3

Gambaran Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi %

laki-laki 32 45,71

Perempuan 35 50,00

Tidak Mengisi 3 4,29

Jumlah 70 100

Sumber : Data Primer Yang Diolah, 2016

Dari tabel 4.3, dapat diketahui bahwa jumlah responden laki-laki

sebanyak 32 orang (45,71%) lebih sedikit dari pada responden

perempuan sebanyak 35 orang (50%), dan sisanya 3 orang (4,29%)

b. Gambaran responden berdasarkan umur

Gambaran responden berdasarkan umur, dalam kategori ini

pengukuran umur dibagi menjadi lima ketentuan yaitu umur <20

tahun, 20-35 tahun, 36-50 tahun, dan >50 tahun. Berikut merupakan

gambaran responden berdasarkan umur dapat dilihat pada tabel 4.4

berikut :

Tabel 4.4

Gambaran Responden Berdasarkan Umur

Umur Frekuensi %

<20 Tahun 0 0,00

20 - 35 tahun 8 11,43

36 - 50 tahun 34 48,57

>50 Tahun 24 34,29

Tidak Mengisi 4 5,71

Jumlah 70 100

Sumber : Data Primer Yang Diolah, 2016

Dari tabel 4.4, dapat diketahui bahwa berdasarkan umur responden

rata-rata berumur 36-50 tahun yaitu sebanyak 34 orang (48,57%).

Kurang dari 20 tahun sebanyak 0, 20-35 tahun sebanyak 8 orang

(11,43%), diatas 50 tahun sebanyak 24 orang (34,29%) dan 5 orang

c. Gambaran responden berdasarkan Gelar/Strata

Gambaran responden berdasarkan Gelar/strata,dalam kategori ini

pengukuran gelar/strata dibagi menjadi lima ketentuan yaitu D3, S1,

S2, S3 dan lainnya. Berikut merupakan gambaran responden

berdasarkan Gelar/strata dapat dilihat pada tabel 4.5 :

Tabel 4.5

Gambaran Responden Berdasarkan Gelar/Strata

Gelar/Strata Frekuensi %

D3 8 11,43

S1 29 41,43

S2 5 7,14

S3 0 0,00

Lainnya 20 28,57

Tidak Mengisi 8 11,43

Jumlah 70 100

Sumber : Data Primer Yang Diolah, 2016

Dari tabel 4.5 diketahui bahwa jumlah responden yang memiliki

gelar/strata S1 lebih banyak yaitu sebanyak 29 orang (41,43%),

sedangkan untuk S2 sebeanyak 5 orang (7,14%), D3 sebanyak 8 orang

(11,43%), untuk yang lain sebanyak 20 orang (28,57%), dan sebesar 8

d. Gambaran responden berdasarkan latar belakang pendidikan

Berdasarkan latar belakang pendidikan, kategori pengukuranadalah

berdasarkan latar belakang pendidikan akuntansi manajemen pertanian

dan lainnya, untuk kategori lainnya akan ditampilkan pada tabel 4.7.

Berikut merupakan gambaran responden berdasarkan latar belakang

pendidikan dapat dilihat pada tabel 4.6 dan 4.7 :

Tabel 4.6

Gambaran Responden Berdasarkan Latar Belakang Pendidikan

Latar Belakang Pendidikan Frekuensi %

Akuntansi 18 25,71

Manajemen 1 1,43

Pertanian 1 1,43

Lainnya 27 38,57

Tidak Mengisi 23 32,86

Jumlah 70 100,00

Sumber : Data Primer Yang Diolah, 2016

Dari tabel 4.6, diketahui bahwa responden yang meiliki latar

belakang pendidikan Akuntansi sebanyak 18 orang (25,71%),

manajemen sebanyak 1 orang (1,43%), pertanian sebanyak 1 orang

(1,43%), dan yang mempunyai latar pendidikan selain yang disebutkan

diatas sebanyak 27 orang (38,57%), sisanya adalah sebanyak 23 orang

(32,86%) merupakan responden yang tidak mencantumkan latar

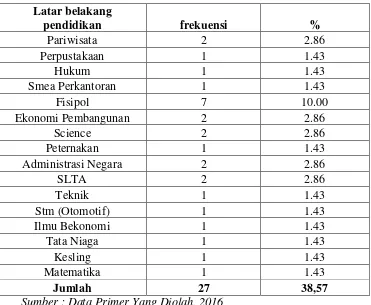

e. Gambaran responden berdasaerkan latar belakang pendidikan (lainnya)

Berikut merupakan identitas responden berdasrkan latar belakang

pendidikan (lainnya), yang tidak dapat tercantum dalam kategori

lainnya pada tabel 4.6.

Tabel 4.7

Gambaran Responden berdasarkan latar belakang Pendidikan (Lainnya)

Latar belakang

pendidikan frekuensi %

Pariwisata 2 2.86

Perpustakaan 1 1.43

Hukum 1 1.43

Smea Perkantoran 1 1.43

Fisipol 7 10.00

Ekonomi Pembangunan 2 2.86

Science 2 2.86

Peternakan 1 1.43

Administrasi Negara 2 2.86

SLTA 2 2.86

Sumber : Data Primer Yang Diolah, 2016

Berdasarkan tabel diatas dapat diketahui bahwa sejumlah 38,57%

merupakan latar belakang pendidikan responden berdasarkan kriteria

f. Gambaran responden berdasarkan lama bekerja di PEMDA

Gambaran responden berdasarkan lama bekerja di PEMDA, dalam

kategori ini pengukuran lama bekerja dibagi menjadi lima ketentuan

yaitu <1 tahun, 1-5 tahun, 6-10 tahun, >10 tahun dan tidak mengisi.

Berikut merupakan gambaran responden berdasarkan lama bekerja di

PEMDA dapat dilihat pada tabel

Tabel 4.8

Gambaran Responden berdasarkan Lama Bekerja di PEMDA

Lama Bekerja di PEMDA Frekuensi %

<1 Tahun 0 0,00

1 - 5 Tahun 3 4,29

6- 10 Tahun 13 18,57

>10 Tahun 47 67,14

Tidak Mengisi 7 10,00

Jumlah 70 100

Sumber : Data Primer Yang Diolah, 2016

Dari tabel 4.8 dapat disimpukan bahwa rata-rata pegawai yang

bekerja dalam PEMDA lebih dari 10 tahun yaitu sebanyak 47 orang

(67,14%), 6-10 tahun sebanyak 13 orang (18,57%), 1-5 tahun

sebanyak 3 orang (4,29%), kurang dari 1 tahun tidak ada dan sebanyak

g. Gambaran Responden Berdasarkan Lama Bekerja di Posisi Saat Ini

Gambaran responden berdasarkan lama bekerja di posisi saat ini,

dalam kategori ini pengukuran lama bekerja dibagi menjadi lima

ketentuan yaitu <1 tahun, 1-5 tahun, 6-10 tahun, >10 tahun dan tidak

mengisi. Berikut merupakan gambaran responden berdasarkan lama

bekerja di posisi saat ini dapat dilihat pada tabel

Tabel 4.9

Gambaran Responden Berdasarkan Lama Bekerja di Posisi Saat Ini Lama Bekerja di Posisi

Saat ini Frekuensi %

<1 Tahun 9 12,86

1 - 5 Tahun 26 37,14

6- 10 Tahun 14 20,00

>10 Tahun 14 20,00

Tidak Mengisi 7 10,00

Jumlah 70 100

Sumber : Data Primer Yang Diolah, 2016

Dari tabel 4.9 dapat diketahui pegawai telah menerima masa

jabatan rata-rata 1-5 tahun yaitu sebanyak 26 orang (37,14%), kurang

dari 1 tahun sebanyak 9 orang (12,86%), masa jabatan 6-10 tahun dan

lebih dari 10 tahun masing-masing sebnyak 14 orang (20%), dan