ANALISIS LAPORAN KEUANGAN GUNA MENILAI

KINERJA KEUANGAN PADA PT. UNILEVER

INDONESIA TBK DI BURSA EFEK INDONESIA

Dwi Setia Wati, Kusni Hidayati, Achmad Usman

Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya

ABSTRAK

Perkembangan dunia usaha menyebabkan tingginya persaingan, sehingga perusahaan perlu menganalisis laporan keuangan. Berdasarkan tujuan penelitian untuk menilai kinerja keuangan. Teknik pengumpulan data yang digunakan dalam penelitian adalah studi pustaka dan dokumentasi, dan teknik analisis data yang digunakan adalah analisis bersifat kualitatif. Dari hasil penelitian analisis laporan keuangan pada rasio likuiditas, rasio solvabilitas, rasio aktivitas kinerja perusahaan kurang baik, dan rasio profitabilitas kinerja perusahaan baik.

Kata Kunci:Analisis Laporan Keuangan, Kinerja Keuangan, Rasio Keuangan.

ABSTRACT

Business development resulted in increased competition, so companies need to analyze the financial statements. Based on research purposes to assess financial performance. Data collection techniques used in this research is literature study and documentation, and data analysis techniques used are the analysis is qualitative.

From the results of analysis of financial statements on liquidity ratio, solvency ratio, activity ratio less good corporate performance, and profitability ratio good corporate performance.

Keywords: Financial Statement Analysis, Financial Performance, Financial Ratios.

PENDAHULUAN

dengan menganalisis laporan keuangan neraca dan laporan laba rugi, ada beberapa rasio yang digunakan diantaranya yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas. Hasil analisis tersebut sangat penting bagi perusahaan, untuk melakukan perbaikan penyusunan rencana yang akan dilakukan di masa datang. Berdasarkan permasalahan diatas tujuan penelitian ini adalah untuk menilai kinerja keuangan pada perusahaan PT. Unilever Indonesia Tbk di Bursa Efek Indonesia tahun 2009-2013.

Laporan Keuangan Menurut Kartikahadi (2012:118), yaitu suatu penyajian yang terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Neraca Menurut Rudianto (2012:17), yaitu daftar yang menunjukkan posisi sumber daya yang dimiliki perusahaan, serta informasi dari mana sumber daya diperoleh yang meliputi: aset, kewajiban, modal saham, dan laba ditahan.

Laporan Laba Rugi Menurut Rudianto (2012:17), yaitu laporan yang menunjukkan kemampuan perusahaan dalam menghasilkan laba selama suatu periode akuntansi atau satu tahun. Secara umum, laporan laba rugi terdiri dari unsur pendapatan dan unsur beban usaha.

Rasio Likuiditas Menurut Fahmi (2012:65), yaitu kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu.

Rasio Solvabilitas Menurut Fahmi (2012:63), yaitu mengukur seberapa besar perusahaan dibiayai utang.

Rasio Profitabilitas Menurut Fahmi (2012:80), yaitu mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan, investasi, maupun modal.

Rasio Aktivitas Menurut Fahmi (2012:177), yaitu mengambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki guna menunjang aktivitas perusahaan.

METODE PENELITIAN

laporan keuangan penulis batasi dengan rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas. Unit analisis dalam penelitian ini adalah laporan keuangan pada perusahaan yang terdaftar di Bursa Efek Indonesia. Teknik yang digunakan peneliti dalam pengumpulan data yaitu studi pustaka (library reseach) dan dokumentasi.

Teknik analisis data yang digunakan adalah analisis yang bersifat kualitatif, dimana data diperoleh akan dilakukan perhitungan :

1. Rasio Likuiditas (Liquidity Ratio) Menurut Fahmi (2012:66)

a. Rasio Lancar (Current Ratio)

b. Rasio Cepat (Quick Ratio)

2. Rasio Solvabilitas (Leverage Ratio) Menurut Fahmi (2012:72)

a. Rasio Utang atas Harta (Debt to Asset Ratio)

b. Rasio Utang atas Modal (Debt to Equity Ratio)

3. Rasio Profitabilitas (Profitability Ratio) Menurut Fahmi (2012:81)

a. Margin Laba Bersih (Net Profit Margin)

b. Hasil Pengembalian Investasi (Return on Invesment)

Keterangan 2009 2010 2011 2012 2013

Aset Lancar Utang Lancar

3,598,793 3,454,869

3,748,130 4,402,940

4,446,219 6,474,594

5,035,962 7,535,896

5,862,939 8,419,442

Current Ratio 104.17% 85.13% 68.67% 66.83% 69.64% 4. Rasio Aktivitas (Activity Ratio)

Menurut Fahmi (2012:77)

a. Perputaran Persediaan (Inventory Turnover)

b. Perputaran Total Aset (TotalAssets Turnover)

Menurut Kasmir (2009:176)

c. Perputaran Piutang (Receivable Turnover)

HASIL PENELITIAN DAN PEMBAHASAN

Dengan menggunakan analisis laporan keuangan akan tergambar suatu ringkasan laporan neraca dan laporan laba rugi selama periode yang bersangkutan. Tahap-tahap yang perlu dilaksanakan dalam analisis ini adalah membuat neraca dan laporan laba rugi, perbandingan antara beberapa periode yang berkaitan dan kemudian menganalisis dengan menggunakan rasio keuangan. Neraca perbandingan memberikan gambaran tentang perkembangan aktivitas keuangan perusahaan dari beberapa periode tersebut, sehingga dapat memperlihatkan kenaikan dan penurunan pada pos-pos yang tercantum dalam neraca yang diperbandingkan. Laporan Laba Rugi yaitu laporan yang menunjukkan kemampuan perusahaan dalam menghasilkan laba selama suatu periode akuntansi atau satu tahun. Secara umum, laporan laba rugi terdiri dari unsur pendapatan dan unsur beban usaha.

1. Likuiditas

Tabel 1

PRESENTASE RASIO LANCAR (CURRENT RATIO)

Tabel 2

PRESENTASE RASIO CEPAT (QUICK RATIO)

Keterangan 2009 2010 2011 2012 2013 Aset Lancar Quick Ratio 65.38% 49.38% 40.67% 39.47% 44.88%

Sumber : Peneliti (2015)

2. Rasio Solvabilitas

Tabel 3

PRESENTASE RASIO UTANG ATAS HARTA (DEBT TO ASSET RATIO)

Keterangan 2009 2010 2011 2012 2013 Total Utang Debt to Asset

Ratio 50.45% 53.47% 64.88% 66.89% 68.13%

Sumber : Peneliti (2015)

Tabel 4

PRESENTASE RASIO UTANG ATAS MODAL (DEBT TO EQUITY RATIO)

Keterangan 2009 2010 2011 2012 2013 Total Utang

Debt to Equity

Ratio 101.83% 114.91% 184.77% 202.01% 213.73%

Sumber : Peneliti (2015)

3. Rasio Profitabilitas

Tabel 5

PRESENTASE MARGIN LABA BERSIH (NET PROFIT MARGIN)

Keterangan 2009 2010 2011 2012 2013 Laba

Margin 16.68% 17.19% 17.74% 17.72% 17.40%

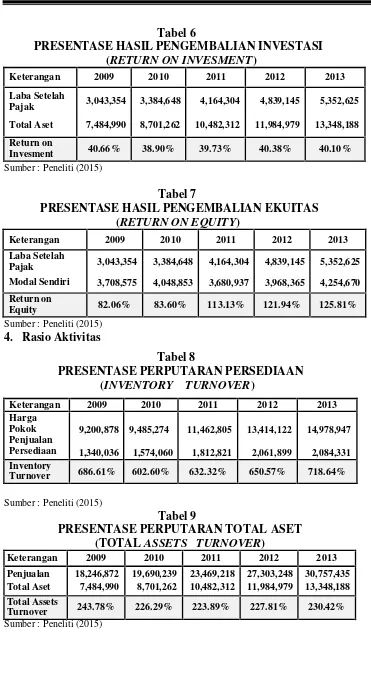

Tabel 6

PRESENTASE HASIL PENGEMBALIAN INVESTASI

(RETURN ON INVESMENT)

Keterangan 2009 2010 2011 2012 2013

Laba Setelah

Invesment 40.66% 38.90% 39.73% 40.38% 40.10%

Sumber : Peneliti (2015)

Tabel 7

PRESENTASE HASIL PENGEMBALIAN EKUITAS (RETURN ON EQUITY)

Keterangan 2009 2010 2011 2012 2013

Laba Setelah

Equity 82.06% 83.60% 113.13% 121.94% 125.81%

Sumber : Peneliti (2015)

4. Rasio Aktivitas

Tabel 8

PRESENTASE PERPUTARAN PERSEDIAAN

(INVENTORY TURNOVER)

Keterangan 2009 2010 2011 2012 2013 Harga

Turnover 686.61% 602.60% 632.32% 650.57% 718.64%

Sumber : Peneliti (2015)

Tabel 9

PRESENTASE PERPUTARAN TOTAL ASET

(TOTALASSETS TURNOVER)

Keterangan 2009 2010 2011 2012 2013

Penjualan

Turnover 243.78% 226.29% 223.89% 227.81% 230.42%

Tabel 10

PRESENTASE PERPUTARAN PIUTANG

(RECEIVABLE TURNOVER)

Keterangan 2009 2010 2011 2012 2013

Penjualan

Turnover 1356.39% 1460.51% 1072.50% 1023.79% 893.83%

Sumber : Peneliti (2015)

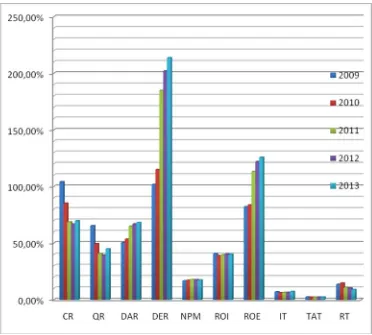

Berdasarkan hasil analisis data yang telah dilakukan oleh penulis pada pembahasan bisa kita nilai bagaimana kinerja perusahaan PT. Unilever Indonesia Tbk di Bursa Efek Indonesia melalui rasio likuiditas, rasio solvabilitas, rasio profitabilitas, serta rasio aktivitas dengan menyesuaikan data hasil analisis yang ada dengan landasan teori yang telah diambil. Hasil dari analisis kinerja keuangan melalui rasio-rasio diatas bisa dirangkum dalam tabel dibawah ini. Kinerja rasio likuiditas kurang baik, rasio solvabilitas kurang baik, rasio profitabilitas baik, dan rasio aktivitas kurang baik.

Tabel 11

IKHTISAR RASIO KEUANGAN PT. UNILEVER INDONESIA TBK DI BURSA EFEK INDONESIA

Rasio 2009 2010 2011 2012 2013 Keterangan

Current Ratio

Quick Ratio

Debt to Asset Ratio

Debt to Equity Ratio

Net Profit Margin

Return on Invesment

Return on Equity

Inventory Turnover

Total Assets Turnover

Receivable Turnover

104.17% 85.13% 68.67% 66.83% 69.64% Kurang Baik

Kurang Baik

Kurang Baik

Kurang Baik

Kurang Baik

Baik

Baik

Kurang Baik

Baik

Kurang Baik 65.38% 49.38% 40.67% 39.47% 44.88%

50.45% 53.47% 64.88% 66.89% 68.13%

101.83% 114.91% 184.77% 202.01% 213.73%

16.68% 17.19% 17.74% 17.72% 17.40%

40.66% 38.90% 39.73% 40.38% 40.10%

82.06% 83.60% 113.13% 121.94% 125.81%

6.87% 6.03% 6.32% 6.51% 7.19%

2.44% 2.26% 2.24% 2.28% 2.30%

13.56% 14.61% 10.73% 10.24% 8.94%

Sumber : Peneliti (2015)

pendek maupun jangka panjangnya. Hal ini dikarenakan perusahaan PT. Unilever Indonesia Tbk di Bursa Efek Indonesia merupakan perusahaan publik yang artinya sebagian dari sahamnya memang dimiliki oleh umum. Oleh sebab itu jumlah modal yang dimiliki sendiri memang tidak begitu besar. Bila dilihat dari rasio profitabilitas margin laba bersih (net profit margin) dikatakan kurang baik, karena rendahnya laba setelah pajak dan penjualan. Hasil pengembalian investasi (return on invesment) perusahaan dapat dikatakan baik, karena investasi yang yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai yang diharapkan. Hasil pengembalian ekuitas (return on equity) perusahaan dapat dikatakan baik karena perusahaan mampu mempergunakan sumber daya yang dimiliki untuk menghasilkan laba atas ekuitas. Bila dilihat dari rasio aktivitas perputaran persediaan dan perputaran piutang dikatakan kurang baik, karena rendahnya penjualan. Perputaran total aset dapat dikatakan baik, karena perusahaan dapat menggunakan total aset atas penjualan dengan baik.

Sumber : PT. Unilever Indonesia Tbk. di Bursa Efek Indonesia

Gambar 1

GRAFIK IKHTISAR RASIO KEUANGAN PT. UNILEVER INDONESIA TBK DI BURSA EFEK INDONESIA

SIMPULAN DAN SARAN

Berdasarkan permasalahan yang dihadapi dalam kinerja perusahaan, maka akan dikemukakan simpulan dan saran sebagai berikut :

Simpulan

1. Rasio Likuiditas perusahaan dari tahun 2009 sampai tahun 2013 menunjukkan bahwa kinerja perusahaan berfluktuasi dan tidak stabil, karena kewajiban lancar

2. Rasio Solvabilitas dari tahun 2009 sampai tahun 2013 menunjukkan bahwa

kinerja perusahaan mengalami kenaikan kewajiban. Hal ini berarti semakin besar perusahaan didanai utang, sehingga besar tingkat resiko perusahaan untuk membayar utang.

3. Rasio Profitabilitas dari tahun 2009 sampai tahun 2013 menunjukkan bahwa kinerja perusahaan, khususnya rasio margin laba bersih befluktuasi dan tidak stabil. Hal ini berarti kemampuan perusahaan untuk menghasilkan pengembalian

investasi dan pengembalian ekuitas cukup baik, tetapi untuk menghasilkan margin laba bersih masih kurang baik.

4. Rasio Aktivitas dari tahun 2009 sampai tahun 2013 menunjukkan bahwa kinerja perusahaan, khususnya rasio perputaran persediaan dan perputaran piutang

berfluktuasi dan tidak stabil. Hal ini berarti kemampuan perusahaan untuk menghasilkan rasio perputaran total aset cukup baik, tetapi untuk menghasilkan rasio perputaran persediaan dan perputaran piutang masih kurang baik.

Saran

1. Kinerja perusahaan rasio likuiditas yang berfluktuasi dan tidak stabil, karena kewajiban lancar lebih besar dari aset lancar. Dengan demikian sebaiknya perusahaan meningkatkan aset dan mengurangi hutang, sehingga perusahaan akan

mampu mempertahankan aset lancarnya dengan cara penjualan saham atau penjualan obligasi yang dapat di manfaatkan untuk mengurangi hutang lancar.

penambahan aset dan mengurangi hutang yang ada yaitu dengan tambahan modal

sendiri. Dengan kata lain penggunaan dana yang bersumber dari pinjaman harus dibatasi dan memaksimalkan pengelolaan modal dan aset.

3. Kinerja perusahaan rasio profitabilitas yang berfluktuasi dan tidak stabil atas margin laba bersih. Dengan demikian sebaiknya perusahaan melakukan

penambahan kapasitas produksi, sehingga peluang untuk meningkatkan laba dimasa datang terbuka lebar. Selain itu yang harus diperhatikan adalah menekan biaya

produksi dan beban operasional perusahaan. Manajemen perusahaan juga harus lebih meningkatkan pengendalian terhadap pengeluaran biaya pada masing- masing devisi atau unit. Perusahaan harus dapat mempertahankan hasil pengembalian

investasi dan hasil pengembalian ekuitas, supaya perusahaan memperoleh keuntungan sesuai yang diharapkan perusahaan.

4. Kinerja perusahaan rasio aktivitas yang berfluktuasi dan tidak stabil, karena penjualan atas persediaan dan piutang. Dengan demikian perusahaan harus meningkatkan penjualan agar persediaan segera terjual dan tidak terjadi

penumpukan persediaan, dengan melakukan program penjualan dan pemasaran, misalkan pemasangan iklan di truk, bus, media cetak, dan elektronik secara intensif. Untuk menyeimbangkan biaya atas usaha peningkatan penjualan produk tersebut,

perusahaan harus menekan biaya lainnya misalkan berinovasi dalam pemilihan bahan baku, alternative untuk berproduksi, program penghematan listrik untuk

yang belum peneliti lakukan seperti: rasio kas, rasio perputaran kas, rasio laba kotor, rasio laba operasi, rasio perputaran aktiva tetap.

DAFTAR PUSTAKA

Fahmi, Irham 2012,Pengantar manajemen, Alfabeta, Bandung.

Kartikahadi, Hans 2012,Akuntansi keuangan SAK berdasarkan berbasis IFRS, Salemba Empat, Jakarta.

Kasmir 2009, Analisis laporan keuangan,PT. Raja Grafindo Persada, Jakarta.