ANALISIS PERILAKU BIAYA DALAM MEMBUAT KEPUTUSAN MENERIMA ATAU

MENOLAK PESANAN KHUSUS PADA PT. PUTRA KARANGETANG

ANALYSIS OF COST BEHAVIOR IN MAKING THE DECISION TO ACCEPT OR REJECT SPECIAL ORDERS AT PT. PUTRA KARANGETANG

Oleh:

Sintia Fitria Lumowa¹ Rudy J. Pusung2

1,2

Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi Manado

email : ¹[email protected] 2

Abstrak: Pertumbuhan ekonomi dan bisnis di era globalisasi menuntut seluruh perusahaan untuk memperoleh keuntungan yang maksimal. Untuk menjalankan suatu bisnis diperlukan informasi. Informasi diperlukan oleh pihak manajemen untuk mengurangi ketidakpastian dalam pengambilan keputusan. Tujuan penelitian ini untuk menerapkan analisis perilaku biaya dalam membuat keputusan menerima atau menolak pesanan khusus. Metode yang digunakan adalah deskriptif kuantitatif. Hasil penelitian menunjukan manajemen belum menerapkan analisis perilaku biaya dalam pemisahan biaya tetap dan biaya variabel. Hasil analisis perilaku biaya, khususnya pengambilan keputusan menerima atau menolak pesanan khusus menunjukan dari alternatif yang diajukan mampu menerima pesanan khusus, karena harga jual pesanan khusus lebih besar dari biaya variabel. Manajemen PT. Putra Karangetang sebaiknya mulai menerapkan analisis perilaku biaya agar pesanan khusus dapat dijadikan sebagai sebuah alternatif untuk meningkatkan laba perusahaan.

Kata kunci: perilaku biaya, pengambilan keputusan, pesanan khusus

Abstract: Economic growth in the era of globalization requires the company to gain maximum profit. Running business requires information. This information are needed by management to reduce uncertainty indecision making. The goal of this research is to apply the analysis of cost behavior in making decision in order to accept or reject the special order. The method of this resear ch is descriptive quantifative. The result shows that management has not applied separation cost of fixed cost and expenses variabel. The result of cost behavior analysis indecision to accept or refoice special order shows that the proposed able to accept special orders because case of special order is than variable one. Management PT. Putra Karngetang should begin to implement the cost behavior analysis so that special order can be used as an alternative to boost corporate profits.

PENDAHULUAN

Latar Belakang

Era globalisasi sekarang ini, dimana persaingan diantara perusahaan-perusahaan yang ada semakin ketat. Setiap perusahaan baik itu perusahaan jasa, perdagangan dan industri selalu berusaha hidup dan berkembang. Untuk dapat hidup dan berkembang, perusahaan harus ditunjang dengan laba yang diperoleh dari usahanya. Untuk perusahaan yang profit oriented, tujuan dari perusahaan adalah meningkatkan laba untuk dapat menjaga kelangsungan hidupnya. Pihak-pihak yang berkepentingan didalam suatu perusahaan meliputi pihak internal dan pihak eksternal. Pihak internal dalam hal ini manajemen membutuhkan informasi akuntansi untuk mengelola perusahaan antara lain dengan melakukan perencanaan, pengendalian dan pengambilan keputusan.

Manajemen perusahaan dalam menjalankan kegiatannya, seringkali dihadapkan pada beberapa pilihan atau alternatif dari aktivitas yang dilakukan, dari setiap alternatif yang dapat memberikan keuntungan yang besar bagi perusahaan. Agar perusahaan mempunyai kemampuan bersaing di pasar, pihak manajemen harus mengambil keputusan yang paling tepat dengan menjalankan fungsi-fungsi manajemennya dengan sebaik mungkin. Pihak manajemen harus mampu memprediksikan kondisi dari usaha-usaha yang akan dilakukan pada masa yang akan datang yang penuh ketidakpastian. Untuk mengurangi ketidakpastian itulah dibutuhkan informasi. Informasi yang ada diperusahaan datang dalam bentuk yang berlainan sehingga ditemui kesulitan untuk memilih mana yang paling tepat untuk suatu pengambilan keputusan.

Menerima atau menolak pesanan khusus (special order decision) yaitu keadaan dimana perusahaan harus mengambil keputusan antara menerima atau menolak pesanan khusus, pesanan khusus yang ditawarkan oleh pelanggan dibawah harga jual produk namun menarik lagi perusahaan karena perusahaan masih memiliki kapasitas mesin yang menganggur.

Manajemen membutuhkan biaya diferensial untuk membantu membuat keputusan, dalam menerima atau menolak pesanan khusus. Perusahaan industri merupakan perusahaan yang kegiatannya mengolah bahan baku menjadi barang jadi dan kemudian barang jadi tersebut dijual kepada masyarakat yang membutuhkannya. Pengolahan bahan baku ini disebut dengan proses produksi. Memproduksi produk tersebut diperlukan biaya yang biasanya disebut dengan biaya produksi. Biaya produksi merupakan biaya yang dibebankan dalam proses produksi selama satu periode.

PT. Putra Karangetang merupakan sebuah perusahaan yang mengembangkan usahanya dalam kategori industri tepung kelapa, perusahaan ini menghasilkan produk berupa tepung kelapa jenis medium, fain (Halus) dan ekstra fain (sangat halus). Jenis tepung kelapa medium yang paling sering dipesan oleh pelanggan. Perusahaan sering menemui sebuah pengambilan keputusan untuk menerima atau menolak pesanan khusus. Oleh karena itu, perusahaan perlu memperhatikan perilaku biaya yang terjadi apabila perusahaan membuat keputusan untuk menerima atau menolak pesanan khusus. Dasar dari pengambilan keputusan menerima atau menolak pesanan khusus disini adalah analisis differensial.

Tujuan Penelitian

Tujuan penelitian ini untuk menerapkan analisis perilaku biaya dalam membuat keputusan menerima atau menolak pesanan khusus pada PT. Putra Karangetang.

TINJAUAN PUSTAKA

Konsep Akuntansi

Akuntansi Manajemen

Akuntansi manajemen adalah sistem akuntansi, yakni jenis yang dihasilkannya ditujukan kepada pihak-pihak internal organisasi, seperti manajer keuangan, manajer produksi, manajer pemasaran dan sebagainya guna pengambilan keputusan internal organisasi (Halim dan Supomo 2006: 3). Akuntansi manajemen adalah proses pengidentifikasian, pengukuran, penghimpunan, penganalisisan, penyusunan, penafsiran, dan pengkomunikasian informasi keuangan yang digunakan oleh manajemen untuk merencanakan, mengevaluasi, dan mengendalikan kegiatan usaha di dalam sebuah organisasi, serta untuk memastikan penggunaan dan akuntabilitas sumber daya yang tepat (Simamora, 2012: 13).

Konsep Biaya

Simamora (2012: 40) menyatakan biaya adalah kas atau setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberikan manfaat (pendapatan) pada saat ini atau di masa depan bagi perusahaan. Krismiaji (2011: 17) mengartikan biaya adalah kas atau ekuivalen yang dikorbankan untuk membeli barang atau jasa yang diharapkan memberikan manfaat bagi perusahaan saat sekarang atau untuk periode mendatang. Mulyadi (2012: 8) menyatakan biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yangkemungkinan akan terjadi untuk tujuan tertentu.

Perilaku Biaya

Perilaku biaya adalah pola perubahan biaya dalam kaitannya dengan perubahan volume kegiatan atau aktivitas perusahaan (Halim, Supomo, dan Kusufi 2013: 21). Sedangkan menurut Simamora (2012: 136), perilaku biaya berarti bagaimana suatu biaya akan bereaksi atau merespon perubahan tingkat aktivitas usaha. Menurut Mulyadi (2012: 465), pada umumnya pola perilaku diartikan sebagai hubungan antara total biaya dengan perubahan volume kegiatan. Berdasarkan perilakunya dalam hubungan dengan perubahan volume kegiatan, biaya dapat dibagi menjadi tiga golongan yaitu biaya tetap, biaya variabel, dan biaya semivariabel.

Biaya Diferensial

Supomo (2012:103) biaya diferensial adalah biaya yang berbeda dalam suatu kondisi, dibandingkan dengan kondisi-kondisi yang lain. Sedangkan menurut Prawironegoro (2009:259) biaya diferensial yaitu biaya yang berbeda – beda akibat adanya tingkat produksi yang berbeda yang mengakibatkan perbedaan biaya tetap. Pemahaman biaya diferensial seringkali rancu dengan konsep biaya yang dikembangkan dalam akuntansi biaya seperti relevan cost, future cost, out of pocket cost, sunk cost, opportunity cost, incremental cost.

Pengambilan Keputusan

Penelitian Terdahulu

Tunggal (2014) dengan penelitian mengenai analisis biaya diferensial dalam pengambilan keputusan menerima atau menolak pesanan khusus pada UD. Jaya Card yang bertujuan untuk mengetahui pengambilan keputusan yang bertujuan untuk menerima atau menolak pesanan khusus dengan menggunakan analisis biaya diferensial. Penelitian yang dilakukan menggunakan metode penelitian deskriptif ini menunjukkan bahwa perusahaan belum melakukan analisis biaya diferensial secara tepat. Terdapat persamaan dengan penelitian ini yakni terletak pada tujuan dilakukannya penelitian, sedangkan perbedaan terletak pada objek penelitian.

Ticoalu (2014) dengan penelitian mengenai penggunaan informasi biaya diferensial dalam pengambilan keputusan terhadap pesanan khusus pada UD.Vanela yang bertujuan untuk menganalisis biaya diferensial dalam kaitannya dengan pengambilan keputusan menerima pesanan khusus. Penelitian dilakukan menggunakan metode deskriptif kuantitatif ini menunjukkan bahwa perusahaan belum melakukan analisis biaya diferensial secara tepat. Adapun persamaan dengan penelitian ini yakni terletak pada metode penelitian, sedangkan perbedaan terletak pada objek penelitian.

METODE PENELITIAN

Jenis Penelitian

Penelitian ini menggunakan metode deskriptif kuantitatif, yaitu metode yang menganalisis masalah dengan cara mendeskripsikannya pada data-data yang sudah ada, berupa tabel perhitungan biaya produksi untuk mengetahui perilaku biaya yang dapat memberikan gambaran maupun uraian jelas mengenai analisis perilaku biaya dalam membuat keputusan menerima atau menolak pesanan khusus pada PT. Putra Karangetang.

Jenis Data Dan Sumber Data

Jenis Data

Kuncoro (2004:25), data berdasarkan jenis data terbagi dua,yaitu sebagai berikut :

1. Data kuantitatif yaitu data yang berbentuk angka atau bilangan. Sesuai dengan bentuknya, data kuantitatif dapat diolah atau dianalisis menggunakan teknik perhitungan matematik atau statistika. Data kuantitatif dalam penelitian ini yaitu data biaya produksi dalam usaha tersebut.

2. Data kualitatif yaitu data yang berbentuk kata-kata, bukan dalam bentuk angka. Data kualitatif diperoleh melalui berbagai macam wawancara,analisis dokumen, atau observasi. Data kualitatif yang akan diambil seperti wawancara mengenai proses pengambilan keputusan menerima atau menolak pesanan khusus. Sumber Data

Indriantoro dan Supomo (2012:146) menyatakan bahwa sumber data penelitian terdiri atas 2, yaitu : 1. Data primer

Data primer adalah sumber data penelitian yang diperoleh secara langsung dari sumber asli 2. Data Sekunder

Data sekunder adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara

Teknik Pengumpulan Data

Penulis menggunakan beberapa teknik pengumpulan dat sebagai berikut : 1. Penelitian Awal

bersangkutan dimana diambil sebagian besar diperoleh dengan teknik pengumpulan data sebagai berikut :

a) Observasi

Metode Pengumpulan data yang dilakukan dengan cara terjun langsung ke objek yang diteliti dengan mengamati apa yang menjadi sasaran dalam pengambilan data sesuai dengan apa yang diperlukan. b) Wawancara

Metode pengumpulan data dengan mengadakan tanya jawab langsung dengan pihak-pihak yang terkait guna memperoleh keterangan tentang hal-hal yang menjadi objek penelitian dan mengharapkan memperoleh gambaran objek yang diteliti.

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini yaitu metode analisis deskriptif. Metode ini merupakan suatu metode yang bertujuan menguraikan, membandingkan, memberikan gambaran perusahaan, dan menerangkan suatu data kemudian dianalisa sehingga dapat membuat kesimpulan sesuai dengan informasi dan data yang telah ada.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Gambaran Umum Perusahaan

PT. Putra Karangetang merupakan salah satu perusahaan penghasil tepung kelapa di Indonesia. Perusahaan ini terletak di desa Popontolen kecamatan Tumpaan. Terdapat tiga jenis tepung kelapa yang di hasilkan yaitu Medium (Tepung kelapa kasar), Fain (halus), dan Ekstra Fain (sangat halus). Berdasarkan hasil penelitian, berikut akan disajikan biaya produksi untuk jenis medium tahun 2014.

Tabel 1. Besarnya Kalkulasi Biaya Produksi Untuk Jenis Medium Tahun 2014

No Keterangan Biaya Produksi

Total Biaya Per kg

Biaya reparasi dan pemeliharaan aktiva tetap Biaya bahan bakar kendaraan/mesin Total Biaya Variabel Rp. 17.772.630.878 15.206,52

1.

Biaya reparasi dan pemeliharaan aktiva tetap Biaya perlengkapan pabrik Total Biaya Produksi Rp. 18.496.771.834 15.826,11 Sumber : Hasil Olahan Data

18.496.771.834. Dari biaya tersebut dapat dipisahkan antara biaya variabel dengan biaya tetap per kg. Total biaya variabel per kg sebesar Rp.15.206,52. Sementara total biaya tetap per kg sebesar Rp. 619,59.

Tabel 2. Perhitungan Laba Rugi Untuk Jenis Medium Tahun 2014 Hasil penjualan

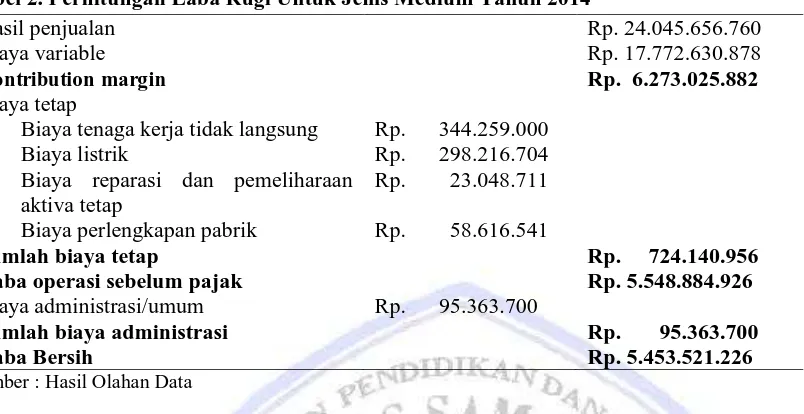

Biaya variable

Rp. 24.045.656.760 Rp. 17.772.630.878

Contribution margin Rp. 6.273.025.882

Biaya tetap

- Biaya tenaga kerja tidak langsung - Biaya listrik

- Biaya reparasi dan pemeliharaan aktiva tetap

Laba operasi sebelum pajak Rp. 5.548.884.926 Biaya administrasi/umum Rp. 95.363.700

Jumlah biaya administrasi Rp. 95.363.700

Laba Bersih Rp. 5.453.521.226

Sumber : Hasil Olahan Data

Perhitungan laba rugi dengan menggunakan variabel costing yang disajikan dalam tabel 2 di atas, diketahui bahwa contribution margin yang diperoleh tahun 2014sebesar Rp. 6.273.025.882, didapat dari hasil penjualan dikurangi dengan biaya variabel. Kemudian laba operasi sebelum pajak sebesar Rp. 5.548.884.926, didapat dari contribution margin dikurangi dengan jumlah biaya tetap. Laba operasi sebelum pajak dikurangi dengan jumlah biaya administrasi, menghasilkan laba bersih sebesar Rp. 5.453.521.226. Selanjutnya akan disajikan perhitungan laba rugi atas pesanan khusus pada Tabel 3 sebagai berikut.

Tabel 3. Perhitungan Laba Rugi Atas Pesanan Khusus PT. Putra Karangetang

Tambahan pendapatan (diferensial) dari pesanan khusus 28.000 x Rp 19.500 = Rp. 546.000.000 pendapatan diferensial dari pesanan khusus sebesar Rp. 546.000.000, dan biaya diferensial sebesar Rp. 425.782.560, sehingga mendapatkan contribution margin sebesar Rp. 138.217.440.

Pembahasan

Terdapat kapasitas menganggur yang dapat dijadikan manfaat untuk menerima pesanan khusus dengan menggunakan analisis biaya diferensial. Analisis biaya diferensial dapat digunakan untuk meningkatkan laba perusahaan dalam menerima pesanan khusus. Pesanan khusus ini dapat diterima karena sudah sesuai dengan kriteria yaitu apabila harga jual pesanan khusus lebih besar dari biaya variabel yang dikeluarkan oleh perusahaan maka pesanan khusus tersebut dapat diterima, dan jika harga jual pesanan khusus lebih kecil dari biaya variabel yang dikeluarkan oleh perusahaan maka sebaliknya perusahaan menolak pesanan khusus tersebut. Hasil dari penelitian ini menunjukkan bahwa harga jual yang ditawarkan oleh klien lebih besar dibandingkan dengan biaya variable yang dikeluarkan oleh perusahaan. Maka pesanan khusus dapat diterima oleh perusahaan.

khusus dapat diterima. Jadi dari hasil penelitian juga menunjukkan pesanan khusus dapat diterima karena harga jual lebih besar dari biaya variable yang dikeluarkan.

PENUTUP

Kesimpulan

Kesimpulan dari penelitian ini adalah :

1. Menggunakan analisis perilaku biaya setelah dipisahkan menjadi biaya tetap dan biaya variabel, maka manajemen dapat mengetahui biaya variabel yang telah dikeluarkan.

2. Hasil analisis perilaku biaya, khususnya dalam membuat keputusan menerima atau menolak pesanan khusus menunjukkan bahwa analisis biaya differensial mempengaruhi hasil produksi terhadap perilaku biaya untuk pengambilan keputusan manajemen dalam pesanan khusus.

Saran

Saran yang dapat diberikan adalah :

1. Kepada pimpinan perusahaan sebaiknya ketika menerima pesanan khusus dilihat terlebih dahulu laba diferensial apakah menguntungkan atau tidak, dengan kata lain tidak menimbulkan kerugian bagi perusahaan.

2. Untuk meningkatkan laba dimasa yang akan datang perusahaan sebaiknya lebih banyak menerima pesanan diluar produksi masa, selain itu dengan menerima pesanan khusus perusahaan dapat memanfaatkan kapasitas produksi menganggur agar dapat mencapai kapasitas produksi maksimal.

DAFTAR PUSTAKA

Arfan, Ikhsan. 2009. Pengantar praktis Akuntansi. Edisi Pertama. Graha Ilmu, Yogyakarta.

Horngren, Harrison. 2009. Akuntansi. Jilid I. Edisi 7. Penerbit Erlangga, Jakarta.

Halim, Abdul., Supomo, Bambang. 2006. Akuntansi Manajemen : Informasi Untuk Pengambilan Keputusan Manajemen. Erasindo, Jakarta.

Halim, Abdul., Supomo, Bambang., Kusufi, Muhammad. 2013. Akuntansi Manajemen (Akuntansi Manajerial). Edisi Kedua. BPFE, Yogyakarta.

Hansen dan Mowen. 2009. Akuntansi Manajerial. Buku I. Edisi 8. Erlangga. Jakarta.

Indriantoro, Nur., Supomo, Bambang. 2012. Metodologi Penelitian Bisnis, Untuk Akuntansi dan Manajemen. BPFE, Yogyakarta.

Kuncoro, Mudrajad. 2004. Metode Riset Untuk Bisnis Dan Ekonomi. Erlangga, Jakarta.

Krismiaji, Aryani. 2011. Akuntansi Manajemen. Edisi Kedua. UPP STIM YKPN. Yogyakarta.Kuncoro, Mudrajad. 2004. Metode Riset Untuk Bisnis Dan Ekonomi. Erlangga, Jakarta

Krismaji. 2012. Dasar-dasar Akuntansi Manajemen. Cetakan Pertama. Penerbit Raja Grafindo Presada, Jakarta.

Mulyadi. 2012. Akuntansi Biaya. Edisi kelima. UPP STIM YKPN, Yogyakarta.

Prawironegoro, Darsono, 2009. Akuntansi Manajemen. Jilid 1. Edisi ke empat. Erlangga, Jakarta

Supomo, Bambang. 2012. Akuntansi Manajemen Suatu Sudut Pandang. Edisi Pertama, Cetakan Pertama. BPFE, Yogyakarta

Ticoalu, Nancy. 2014. Penggunaan Informasi Biaya Diferensial Dalam Pengambilan Keputusan Terhadap Pesanan Khusus pada UD. Vanela. Universitas Sam Ratulangi, Manado. Jurnal EMBA ISSN 2303-1174 http://download.portalgaruda.org/article.php?article=157233&val=1025&title=PENGGUNAAN%20INF ORMASI%20AKUNTANSI%20DIFERENSIAL%20DALAM%20PENGAMBILAN%20KEPUTUSAN %20TERHADAP%20PESANAN%20KHUSUS%20PADA%20UD.%20VANELA . Diakses 1 Maret 2014. Hal 686-695.