Disusun Oleh :

Rachman Adhi Nugroho

3612100014

Yuliastika Mahdariani

3612100030

Nuri Iswoyo Ramadhani

3612100046

Septiar Cahyo Purnomo

3612100053

Farida Kusuma Wardhani

3612100061

Jurusan Perencanaan Wilayah dan Kota

Fakultas Teknik Sipil dan Perencanaan

Institut Teknologi Sepuluh Nopember

Pembiayaan

Pembangunan

2014

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT karena berkat limpahan rahmat dan karunianya penulis dapat menyelesaikan makalah yang berjudul “Evaluasi Pembiayaan Pembangunan Fasilitas Pendidikan (studi kasus : SD Islam Al-Azhar Depok)” dengan tepat waktu. Penyusunan makalah Evaluasi III Pembiayaan Pembangunan ini bertujuan untuk aplikasi dari teori dan konsep pembiayaan pembangunan pada suatu kasus, baik berupa kasus perencanaan tata ruang maupun perencanaan sektoral.

Penulis berterima kasih kepada seluruh pihak yang telah berpartisipasi dalam pembuatan makalah ini dari awal sampai selesai. Ucapan terima kasih penulis sampaikan kepada dosen-dosen mata kuliah Pembiayaan Pembangunan:

1. Dr. Ir. Eko Budi Santoso, Lic.rer.reg. 2. Vely Kukinul Siswanto

Dalam penulisan makalah ini penulis merasa masih banyak kekurangan-kekurangan, baik pada teknis penulisan maupun pembahasan materi. Melalui makalah ini penulis berharap dapat memberikan manfaat kepada penulis sendiri serta kepada pembaca mengenai pembiayaan pembangunan dan penerapannya dalam proyek-proyek pembangunan d56i Indonesia sehingga dapat mengevaluasi dan merumuskan kebijakan yang sesuai. Pada akhirnya penulis mengharapkan kritik dan saran dari pembaca guna menyempurnakan makalah ini menjadi lebih baik.

Surabaya, 10 Desember 2014

DAFTAR ISI

2.1.2 Sumber pembiayaan non konvensional...5

2.2 Analisa Capital Budgeting...7

2.2.1 Pengertian...7

2.2.2 Tahapan Pengaggaran Modal...7

2.3 Kriteria Penilaian Investasi...9

2.3.1 Payback Period...10

2.3.2 Accounting Rate of Return (ARR)...11

2.3.3 Net Present Value (NPV)...12

2.3.4 Internal Rate of Return (IRR)...13

2.3.5 Benefit Cost Ratio (BCR)...14

2.4 Strategi Pembiayaan...14

BAB III GAMBARAN UMUM...16

3.1 Orientasi Wilayah...16

3.1.1 Peluang...17

3.1.3 Rencana...18

3.2 Kajian Pembiayaan dan Sumber-Sumber Pembiayaan...19

3.3 Evaluasi Singkat Pembiayaaan Pembangunan SD Islam Al-Azhar Depok...22

BAB IV SKEMA PENANGANAN KASUS...23

4.1 Analisis Pembiayaan Pembangunan...23

4.2 Pemilihan Sumber Pembiayaan yang Relevan...33

4.3 Strategi Pengimplementasian Sumber-Sumber Pembiayaan...34 Tabel 1 Kelebihan dan Kelemahan Payback Period...10

Tabel 2 Kelebihan & Kelemahan Net Present Value...12

Tabel 3 Data Jumlah Penduduk, Luas Wilayah dan Kepadatan Penduduk Kota Depok...16

Tabel 4 Presentase Penduduk Kota Depok Berdasarkan Kesejahteraannya...16

Tabel 5 Analisis Stakeholder...21

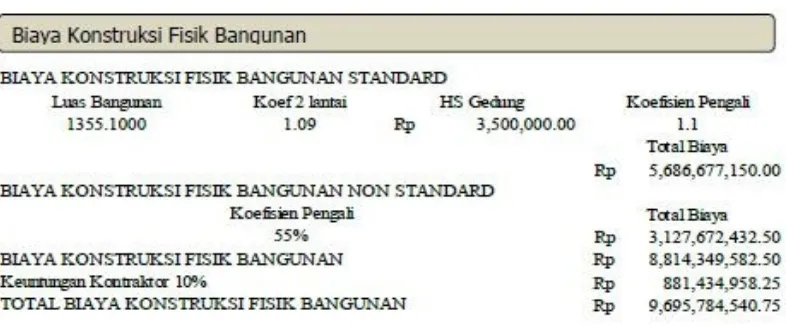

Tabel 6 Biaya Konstruksi Fisik Bangunan...23

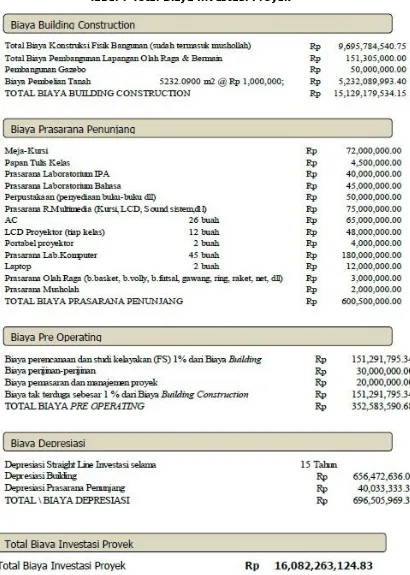

Tabel 7 Total Biaya Investasi Proyek...24

Tabel 8 Total Dana yang Dibutuhkan di Awal...25

Tabel 9 Proyeksi Rencana Penerimaan...26

Tabel 10 Proyeksi Rencana Pengeluaran...27

Tabel 11 Proyeksi Aliran Cash Flow...30

Tabel 12 Proyeksi Laba Bersih, PV, IRR, NPV dan Payback Period...32

Tabel 13 Rencana Sumber Pembiayaan...33

Grafik 2 Alur Proses Penganggaran Modal...9

Grafik 3Alur strategi pembangunan...15

Grafik 4 Hubungan Stakeholder...22

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di zaman sekarang ini, pendidikan merupakan salah satu kebutuhan dasar manusia yang harus terpenuhi. Pendidikan tidak lagi menjadi pelengkap, tetapi telah menjadi salah satu hak mendasar yang harus diterima oleh setiap manusia. Semakin tinggi tingkat kesejahteraan manusia, maka akan semakin besar pula kualitas pendidikan yang diharapkan.

Tersedianya sarana pendidikan yang berkualitas dengan tetap mempertahankan prinsip-prinsip keislaman merupakan salah satu permintaan mendesak yang harus dipenuhi saat ini, khususnya di Kota Depok, yang sebagian besar penduduknya adalah beragama Islam. Ukuran kualitas dari sautu sarana pendidikan dapat diukur dari kurikulum pengajaran yang diterapkan, kemampuan fasilitator / tenanga pengajar yang ada, dan fasilitas fisik penunjang yang tersedia.

Berdasarkan data kesejahteraan penduduk Kota Depok tahun 2006, terlihat bahwa jumlah kepala keluarga (KK) yang memiliki tingkat kesejahteraan menengah ke atas mencapai 72 % dari total penduduk. Untuk itu, dapat dikatakan bahwa sebagaian besar penduduk Kota Depok berada pada level kesejahteraan menengah ke atas.

Kondisi ini sangat bertolak belakang dengan ketersediaan sarana pendidikan berbasis keislaman yang memiliki kualitas pendidikan yang baik di Kota Depok. Saat ini terdapat 548 sekolah dasar di Kota Depok, namun tidak lebih dari sepuluh sekolah dasar yang memiliki kualitas pendidikan seperti yang diharapkan masyarakat.

Berdasarkan hal-hal yang dikemukakan di atas, maka kami melakukan analisis dalam hal pembiayan pembangunan “SD Islam Al-Azhar Depok” yang terletak di salah satu lokasi strategis di Kota Depok, Jalan Ir. H. Juanda. Sekolah Islam ini berada di bawah Yayasan Al-Azhar yang berpusat di Kebayoran, Jakarta Selatan.

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam penulisan makalah ini adalah sebagai berikut:

1. Bagaimana konsep yang digunakan dan permasalahan pada pembiayaan pembangunan fasilitas pendidikan SD Islam Al-Azhar Depok?

2. Bagaimana analisa pembiayaan pembangunan fasilitas pendidikan SD Islam Al-Azhar Depok dan identifikasi alternatif sumber-sumber

pembiayaan yang relevan?

3. Bagaimana strategi pembiayaan pembangunan fasilitas pendidikan SD Islam Al-Azhar Depok?

1.3 Tujuan

Berdasarkan rumusan masalah tersebut, maka tujuan penulisan makalah ini adalah sebagai berikut:

1. Mengidentifikasi konsep yang digunakan dan permasalahan pada

pembiayaan pembangunan fasilitas pendidikan SD Islam Al-Azhar Depok.

2. Melakukan analisa pembiayaan pembangunan fasilitas pendidikan SD Islam Al-Azhar Depok dan identifikasi alternatif sumber-sumber

pembiayaan yang relevan.

3. Menyusun strategi pembiayaan pembangunan fasilitas pendidikan SD Islam Al-Azhar Depok.

1.4 Metode

Adapun metode pendekatan dalam penyusunan laporan ini ditempuh melalui 2 (dua) tahapan pokok, yaitu :

1.4.1 Tahap Pengumpulan Data

kegiatan pengumpulan data sekunder dari berbagai sumber yang relevan dalam bentuk tulisan maupun data statistik (angka dan gambar).

1.4.2 Tahap Analisa

Tahap analisa merupakan prediksi terhadap biaya – biaya yang akan dikeluarkan, sumber-sumber pendanaan serta analisa strategi-strategi yang tepat terhadap proses pengembalian modal.

1.5 Ruang Lingkup

BAB II

TINJAUAN PUSTAKA

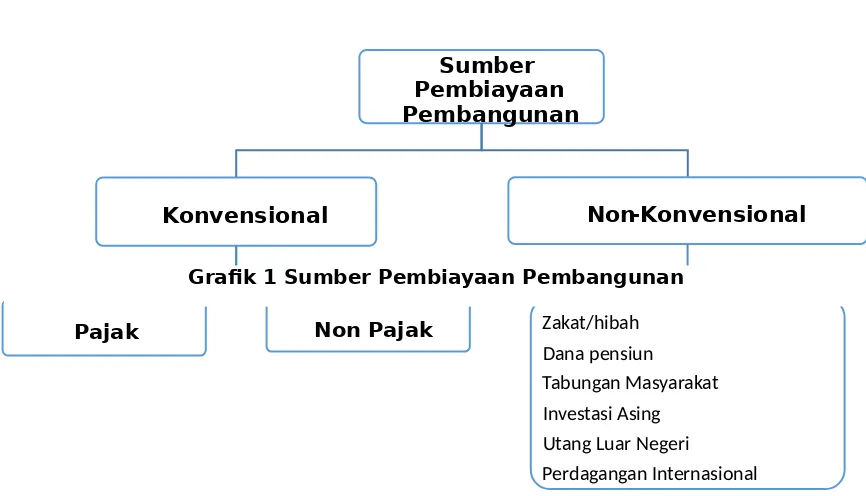

2.1 Sumber-Sumber Pembiayaan

Sumber pembiayaan pembangunan merupakan pengalokasian dana yang digunakan untuk pembangunan kegiatan ekonomi, sosial, fisik, dll. Sumber pembiayaan menurut jenisnya dibedakan menjadi dua, yaitu: sumber pembiayaan konvensional dan sumber pembiayaan non konvensional. Sumber pembiayaan konvensional diperoleh dari pemerintah, yaitu dari anggaran pemerintah seperti APBN/APBD, pajak, retribusi. Sedangkan sumber pembiayaan non-konvensional diperoleh dari gabungan dana pemerintah, swasta, dan masyarakat. Misalnya: zakat, dana pensiun,

tabungan masyarakat.

Sumber-sumber pembiayaan suatu proyek bergantung pada jenis proyek yang akan direalisasikan. Berikut sumber-sumber dana yang dapat

dijadikan sebagai acuan dalam merealisasikan proyek pada kawasan pengembangan ekonomi terpadu.

2.1.1 Sumber pembiayaan konvensional

Sumber pembiayaan konvensional adalah sumber-sumber penerimaan yang diperoleh oleh pemerintah (pembiayaan publik). Secara umum sumber-sumber penerimaan pemerintah dikelompokkan menjadi dua (Mangkoesoebroto, 2001), yaitu:

1. Sumber penerimaan yang berasal dari bukan pajak, misalnya penerimaan pemerintah yang berasal dari pinjaman pemerintah dari dalam maupun luar negeri, retribusi, laba BUMN/BUMD, penerimaan lelang, dll

2. Sumber penerimaan yang berasal dari pajak, misalnya Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan, dan pajak-pajak daerah lainnya.

Dalam studi kali ini, proyek pembangunan yang akan dilakukan adalah pembangunan fasilitas pendidikan SD Al-Azhar Depok. Dilihat dari jenisnya, SD ini merupakan fasilitas umum jenis swasta. Sehingga, pembiayaan dikelola swasta dan tidak memungkinkan sumber pembiayaan pembangunannya berasal dari sumber pembiayaan konvensional.

2.1.2 Sumber pembiayaan non konvensional

Sumber pembiayaan non konvensional adalah sumber pembiayaan pembangunan daerah yang berasal dari mekanisme bukan anggaran pemerintah. Sumber pembiayaan dapat berasal dari pemerintah (public), swasta termasuk di dalamnya masyarakat (private), dan pemerintah-swasta (public-private). Bila dilihat dari kategori instrumen sumber penerimaan dapat dibedakan menjadi 3 yakni pembiayaan melalui pendapatan (revenue financing), pembiayaan melalui hutang (debt financing), dan pembiayaan melalui kekayaan (equity financing).

Sumber pembiayaan melalui pendapatan yang dilakukan oleh swasta (private revenue financing) dapat dibedakan menjadi 2 jenis yakni :

a. Biaya dampak pembangunan (development impact fees)

mengurangi beban biaya penyediaan sarana dan prasarana bagi pembangunan baru (Nelson, 1988:3).

b.Biaya sambungan (connection fees)

Biaya sambungan merupakan pungutan yang dikenakan oleh perusahaan jasa pelayanan kepada individu misalnya air bersih, telepon. Tujuannya yaitu untuk menutupi biaya yang timbul akibat adanya tambahan konsumen dalam jaringan yang sudah ada.

Sedangkan, sumber pembiayaan melalui hutang yang dilakukan oleh swasta (Private Debt Financing) dapat berbentuk development exactions. Development exactions dikenakan pada developer dalam rangka pembangunan prasarana di dalam lingkungan area pembangunan, sebagai salah satu syarat sebelum pembangunan itu dimulai.

Bila dilihat dari sumber pembiayaan melalui kekayaan (equity financing) dapat diklasifikasikan menjadi 5 jenis yakni :

1.Usaha patungan (join venture)

Joint venture merupakan kerjasama antara swasta dan pemerintah dimana masingmasing pihak mempunyai posisi yang seimbang dalam perusahaan yang bersangkutan. Tujuan utama kerjasama ini adalah untuk memadukan keunggulan yang dimiliki oleh sektor swasta dengan keunggulan yang dimiliki oleh sektor pemerintah.

2.BOT (Build, Operation and Transfer)

Build, operation, transfer atau bangun, guna dan serah merupakan bentuk konsesi dengan pengertian swasta membangun, mengoperasikan dan memperoleh pendapatan dari suatu fasilitas selama jangka waktu tertentu yang disepakati. Selama masa konsesi, fasilitas atau infrastruktur yang dibangun dan dioperasikan diserahkan kepada pemerintah.

3.BOO (Build Own Operate)

4.Sewa (Leasing)

Dalam pola ini, pemerintah menyewakan fasiltas untuk dioperasikan oleh swasta dengan fee tertentu. Swasta tentunya menanggung resiko komersial dan resiko lainnya yang mungkin terjadi. Tanggung jawab pemerintah adalah pada asset-aset tetap dan membayar utang jangka panjang untuk proyek terkait. Fasilitas tersebut akan dikembalikan lagi kepada pemerintah setelah batas waktu perjanjian berakhir.

5.Konsesi

Swasta diperbolehkan mengambil alih seluruh kontrol perusahan (sumber daya) dengan membeli seluruh aset pemerintah. Pola ini menguntungkan bagi pemerintah dikarenakan pemerintah tidak mengeluarkan biaya lebih untuk menyediakan suatu bangunan tertentu.

Proyek pembangunan fasilitas pendidikan SD Al-Azhar Depok ini menggunakan sumber pembiayaan melalui kekayaan yaitu konsesi dikarenakan swasta mendapatkan profit yang tinggi sedangkan pemerintah mendapatkan keuntungan berupa pajak dengan adanya pembangunan tersebut. Pembiayaan yang dilakukan dengan cara kerjasama antara pihak yayasan Al-Azhar dengan pihak bank.

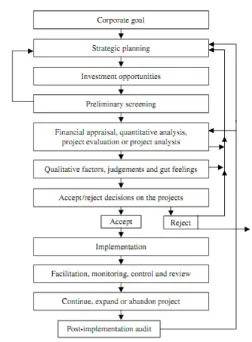

2.2 Analisa Capital Budgeting 2.2.1 Pengertian

Modal (capital) merupakan ukuran aktiva tetap yang digunakan dalam sistem produksi. Sedangkan anggaran (budget) adalah sebuah rencana rinci yg memproyeksikan aliran kas masuk dan aliran kas keluar selama beberapa periode pada saat yg akan datang. Dengan demikian capital budget adalah garis besar rencana pengeluaran aktiva tetap.

Penganggaran modal (capital budgeting) adalah proses menyeluruh menganalisa proyek-proyek dan menentuan mana saja yang dimasukkan ke dalam anggaran modal. Penganggaran modal juga merupakan metode yang digunakan untuk mengidentifikasi dan menganalisis kelayakan suatu proyek atau investasi modal dalam jangka panjang yang diharapkan akan menghasilkan keuntungan di masa datang (Peterson, Pamela P.:5,2002).

perusahaan. Keseluruhan proses pengumpulan, pengevaluasan,penyeleksian dan penentuan alternative penananman modal akan memberikan penghasilan bagi peusahaan untuk jangka waktu yang lama sehingga penanggaran modal yg efektif akan menaikkan ketepatan waktu dan kualitas dari penambahan aktiva. Oleh karena itu kontrol terhadap pengeluaran modal sangat penting.

2.2.2 Tahapan Pengaggaran Modal

Secara umum kegiatan penganggaran modal mencakup dua langkah:

a. Bagaimana mengestimasi aliran kas yang dihasilkan dari investasi tersebut

b. Bagaimana mengevaluasi aliran kas tersebut sehingga bisa diperoleh kesimpulan apakah usulan investasi tersebut layak dilakukan atau tidak.

Dari kegiatan tersebut terdapat beberapa langkah penting dalam penganggaran modal antara lain :

1. Biaya proyek harus ditentukan

2. Manajemen harus memperkirakan aliran kas yg diharapkan dari proyek, termasuk nilai akhir aktiva.

3. Risiko dari aliran kas proyek harus diestimasi. (memakai distribusi probabilitas aliran kas).

4. Dengan mengetahui risiko dari proyek, manajemen harus menentukan biaya modal (cost of capital) yg tepat untuk mendiskon aliran kas proyek 5. Dengan menggunakan nilai waktu uang, aliran kas masuk yang

diharapkan digunakan untuk memperkirakan nilai aktiva

Grafik 2 Alur Proses Penganggaran Modal

Sumber : Capital Budgeting Financial Appraisal Of Investment Project – Cambridge Press

2.3 Kriteria Penilaian Investasi

Pada umumnya, langkah-langkah yang perlu dilakukan dalam pengambilan keputusan investasi adalah sebagai berikut:

1. Adanya usulan investasi (proposal investasi).

2. Memperkirakan arus kas (cash flow) dari usulan investasi tersebut.

3. Mengevaluasi profitabilitas investasi dengan menggunakan beberapa metode penilaian kelayakan investasi.

4. Memutuskan menerima atau menolak usulan investasi tersebut.

payback period dan accounting rate of return, sedangkan dalam metode non-konvensional dikenal tiga macam tolok ukur profitabilitas, yaitu Net Present Value (NPV), Profitability Index (PI), dan Internal Rate of Return (IRR). Ada beberapa kriteria yang bisa dipakai untuk mengevaluasi rencana investasi, yaitu:

a. Payback Period

b. Discounted Payback Period

c. Accounting Rate of Return

d. Net Present Value

e. Internal Rate of Return

f. Profitability Index

2.3.1 Payback Period

Payback Period atau periode pengembalian adalah metode penghitungan yang menunjukkan berapa lama atau berapa tahun investasi akan kembali. Semakin pendek waktu yang diperlukan untuk pengembalian biaya investasi, rencana investasi tersebut semakin menguntungkan. Atau dengan kata lain semakin kecil waktu payback period, projek tersebut semakin baik. Payback Period adalah suatu periode yang diperlukan untuk dapat menutup kembali pengeluaran invesasi dengan menggunakan proceed atau net cash flow.

Total Investasi

Payback Period = X 1

tahun Proceed rata-rata tahunan

Keterangan:

Jika payback period > umur ekonomis, Investasi ditolak Jika payback period < umur ekonomis, Investasi diterima

Payback Period memliki kelebihan dan kelemahan yang disajikan dalam tabel berikut:

Kelebihan Kelemahan

1. Digunakan untuk mengetahui jangka waktu yang diperlukan untuk pengembalian investasi dengan resiko yang besar dan sulit.

2. Dapat digunakan untuk menilai dua proyek investasi yang

mempunyai rate of return dan resiko yang sama, sehingga dapat dipilih investasi yang jangka waktu pengembaliannya cepat.

2.3.2 Accounting Rate of Return (ARR)

Metode ARR menggunakan keuntungan sesudah pajak, dibagi dengan rata-rata nilai baku investasi selama usia investasi. AAR mempunyai kelemahan yang mencolok, yang sama dengan payback period. Pertama, AAR menggunakan „input‟ yang salah yaitu laba akuntansi, bukannya aliran kas. Input yang salah akan menghasilkan output yang salah juga (garbage in garbage out). Kedua, AAR tidak memperhitungkan nilai waktu uang.

Kemudian besarnya cut-off rate juga tidak mempunyai justifikasi teoritis yang kuat

a. ARR atas dasar Initial Investment

NI

ARR = X 100% Io

Dimana: NI = Net Income (keuntungan netto rata-rata tahunan) Io = Initial Outlay (jumlah investasi pada awal periode) b.ARR atas dasar Average Investment

NI

ARR = X 100% Io:2

Io:2 = Average Invesment (investasi rata-rata)

2.3.3 Net Present Value (NPV)

NPV didefinisikan sebagai selisih antara Present Value dari komponen manfaat dan Present Value komponen biaya. Secara matematis rumusnya adalah sebagai berikut:

NPV = PV B – PV C

NPV =

Dimana:

PV B = Present Value Benefit Ct = Besaran total dari komponen

PV C = Present Value Cost i = Tingkat suku bunga (%/tahun)

Bt = Besaran total dari komponen t = jumlah tahun

Kriteria NPV :

NPV > 0 (nol) → usaha/proyek layak (feasible) untuk dilaksanakan NPV < 0 (nol) → usaha/proyek tidak layak (feasible) untuk dilaksanakan NPV = 0 (nol) → usaha/proyek berada dalam keadaan BEP dimana TR=TC dalam bentuk present Value

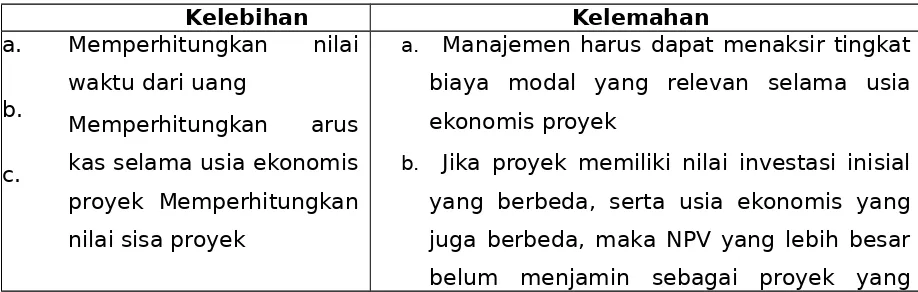

Metode Net Present Value (NPV) memliki kelebihan dan kelemahan yang disajikan dalam table berikut:

Tabel 2 Kelebihan & Kelemahan Net Present Value

Kelebihan Kelemahan

a. Manajemen harus dapat menaksir tingkat biaya modal yang relevan selama usia ekonomis proyek

lebih baik

c. Derajat kelayakan tidak hanya dipengaruhi oleh arus kas, melainkan juga dipengaruhi oleh faktor usia ekonomis proyek.

2.3.4 Internal Rate of Return (IRR)

IRR adalah besaran yang menunjukkan harga discount rate pada saat NPV sama dengan nol. IRR sering disebut sebagai laju pengembalian modal. Kriteria untuk menetapkan kelayakan suatu proyek adalah bila IRR-nya lebih besar dari discount rate (tingkat suku bunga). Tujuan perhitungan IRR adalah untuk mengetahui persentase keuntungan dari suatu proyek tiap-tiap tahun. Selain itu, IRR juga merupakan alat ukur kemampuan proyek dalam mengembalikan bunga pinjaman. Pada dasarnya IRR menunjukkan tingkat bunga yang menghasilkan NPV sama dengan Nol. Dengan demikian untuk mencari IRR kita harus menaikkan discount factor (DF) sehingga tercapai nilai NPV sama dengan nol. Rumus umum yang digunakan untuk penghitungan IRR adalah sebagai berikut:

IRR =

Dimana: At = Cash Flow untuk periode t

i = tingkat bunga (%/tahun)

Kriteria penilaian dengan menggunakan metode ini adalah bila nilai IRR yang didapat lebih besar dari tingkat bunga uang yang berlaku dalam masyarakat, maka investasi diterima. Dan sebaliknya, bila nilai IRR lebih kecil dari tingkat bunga yang berlaku dalam masyarakat, maka investasi ditolak (H.M. Yacob Ibrahim , 1997:150)

2.3.5 Benefit Cost Ratio (BCR)

Metode ini pada prinsipnya membandingkan semua pemasukan yang diterima (dihitung pada kondisi saat ini) dengan semua pengeluaran yang telah dilakukan (dihitung pada kondisi saat ini). secara matematis dapat dirumuskan sebagai berikut:

BCR = PV B/PV C

BCR =

Dimana: Bt = Besaran total dari komponen manfaat proyek pada

tahun t Ct = Besaran total dari komponen biaya

pada tahun t

i = tingkat suku bunga (%/tahun) t = jumlah tahun

Untuk mengetahui apakah suatu rencana investasi layak atau tidak setelah melalui metode ini adalah :

BCR >1 Artinya investasi layak

BCR < 1 Artinya investasi tidak layak.

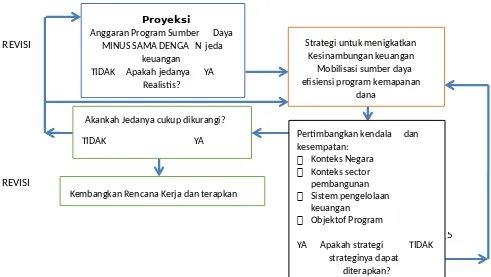

2.4 Strategi Pembiayaan

Grafik 3Alur strategi pembangunan

15 REVISI

REVISI

Proyeksi

Anggaran Program Sumber Daya MINUS SAMA DENGA N jeda

keuangan

Dalam melakukan pembiayaan perlu dipertimbangkan bagaimana strategi pembiayaan dapat diterapkan, apa saja resiko yang ada, apa resiko dan kemungkinan dampak dari pembiayaan tersebut serta siap yang dituju dari pembiayaan tersebut. Strategi tersebut harus relevan, memungkinkan dan spesifik. Dalam strategi pembiayaan yang relevan, memungkinkan dan spesifik tersebut ada beberapa hal yag harus diperhitungkan.

Dalam Strategi yang relevan memperhitungkan:

• Ukuran dan elemen-elemen jeda pembiayaan,

• Objektif program

• Kendala dan kesempatan yang diidentifikasi dalam sebuah penilaian keadaan ekonomi negara anda yang lebih luas

BAB III

GAMBARAN UMUM

3.1 Orientasi Wilayah

Secara administratif Kota Depok terbagi menjadi enam kecamatan, yaitu Kecamatan Cimanggis, Kecamatan Sukmajaya, Kecamatan Beji, Kecamatan Sawangan, Kecamatan Limo, dan Kecamatan Pancoran Mas. Pada bagian utara, Kota Depok berbatasan langsung dengan wilayah Daerah Khusus Ibu Kota Jakarta, sehingga menjadikan Depok sebagai wilayah penyangga untuk meringankan tekanan perkembangan penduduk DKI Jakarta sebagai IbuKota Negara. Satu sisi potensi kawasan lalu lintas Jabodetabek ini mendukung dalam perkembangan Kota Depok sebagai pusat permukiman dan telah tumbuh pula sebagai kota perdagangan, jasa, dan pendidikan.

km2 maka kepadatan penduduk rata-rata adalah 6.301 jiwa/km2, dengan laju pertumbuhan rata – rata 3,70%/tahun.

Tabel 3 Data Jumlah Penduduk, Luas Wilayah dan Kepadatan Penduduk Kota Depok

Sumber : BPS, 2006

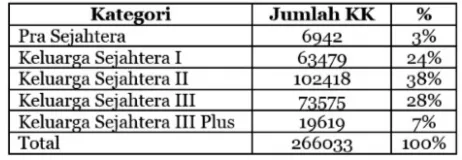

Tingkat kesejahteraan penduduk Kota Depok cukup beragam, mulai dari tingkat menengah ke bawah sampai dengan tingkat menengah ke atas. Berdasarkan data kesejahteraan penduduk Kota Depok, terlihat bahwa jumlah kepala keluarga yang memiliki tingkat kesejahteraan menengah ke atas mencapai 72 % dari total penduduk.

Tabel 4 Presentase Penduduk Kota Depok Berdasarkan Kesejahteraannya

Sumber : BPS, 2006

islam, menjadi salah satu pertimbangan dalam pemilihan Sekolah Dasar yang berbasis Islam di Kota Depok.

3.1.1 Peluang

Dilihat dari selisih antara demand dan supply, maka SD Islam Al-Azhar Depok memiliki peluang pasar yang cukup baik, mengingat sebagian besar penduduk Kota Depok beragama Islam mencapai 90% dan memiliki tingkat kesejahteraan hidup yang cukup baik, serta masih sangat sedikitnya sekolah dasar islam yang memiliki kualitas pendidikan yang baik di Kota Depok.

SD Islam Al-Azhar Depok memiliki pangsa pasar yang sangat baik untuk saat ini. Dimana, adanya kebutuhan masyarakat Kota Depok yang cukup besar akan hadirnya sekolah islam yang memiliki kualitas pendidikan yang baik dan sudah terbukti. Disamping itu, jumlah sekolah islam yang ada di Kota Depok saat ini terlihat masih belum mampu untuk melayani kebutuhan masyarakat Kota Depok yang semakin hari jumlahnya semakin bertambah.

SD Islam Al-Azhar Depok diharapkan mampu menjawab kebutuhan masayrakat Kota Depok dalam hal tersedianya sekolah islam yang berkualitas pendidikan tinggi dan sudah memiliki kepercayaan yang baik dari masyarakat, terkait nama dan citra Al-Azhar yang sudah terbukti. Dengan begitu, SD Islam Al-Azhar Depok mampu bersaing dengan sekolah-sekolah islam lain di Kota Depok.

3.1.2 Ancaman

Di Kota Depok terdapat beberapa sekolah dasar islam yang sudah dikembangkan terlebih dahulu. Olah karena itu, sebagai sekolah dasar islam baru di Kota Depok, SD Islam Al-Azhar Depok harus memiliki segmen, target, dan posisi yang kuat. Pesaing-pesaing tersebut adalah SDIT Al Fikri dan SDIT Al Fauzien. Alasan umum mengapa memilih pesaing-pesaing tersebut untuk dianalisa ialah karena memiliki karakteristik dan kriteria yang serupa, yaitu sama-sama merupakan sekolah dasar islam yang menawarkan kualitas pendidikan yang baik dan terletak di Kota Depok.

yang sudah ada sebelumnya masih berada dibawah yayasan yang bisa dikatakan kurang begitu dikenal oleh masyarakat, sehingga akan cukup sulit bagi mereka untuk menyaingi nama besar Al-Azhar sebagai salah satu jasa pendidikan berbasis keislaman yang telah lama ada di Indonesia.

3.1.3 Rencana

Penggunaan lahan eksisting untuk proyek pembangunan SD Islam Al-Azhar berupa lahan kosong yang nantinya akan digunakan untuk pebangunan perumahan dan perkantoran. Dengan luas lahan sebesar 5,232 m2 sehingga lahan mempunyai potensi penggarapan untuk investasi sangat baik.

Mengenai aksesibilata, lokasi proyek pembanguna SD Islam Al-Azhar Depok yang dibanguan oleh Yayasan Pesantren Islam Al-Azhar terletak pada faerah atau kawasan yang sangat strategis yaitu pada jalan Juanda yang merupakan penghubung antara jalan raya Margonda dan jalan raya Bogor.

Adapun Izin Pemanfaatan Ruang (IPR) yang dikeluarkan oleh Dinas Tata Kota Depok untuk wilayah ini mengacu kepada Peraturan Daerah Kota Depok Nomor 1 Tahun 2001, tentang Retribusi Ijin Gangguan, peraturan Daerah kota depok Nomor 19 tahun 2003 Tentang Izin Pemanfaatan Ruang dan Peraturan Daerah Kota Depok Nomor 12 Tahun 2001 tentang Rencana Tata Ruang Wilayah Depok 2000-2010. Berikut ini adalah ketentan teknis bangunan sesuai rencana proyek adalah:

Peruntukan lahan: Perumahan dan Perkantoran

Ketinggian bangunan: Maksimum 5 lantai

KDB: 60%

KLB: 3

Peta Lokasi SD Islam Al-Azhar Depok

3.2 Kajian Pembiayaan dan Sumber-Sumber Pembiayaan

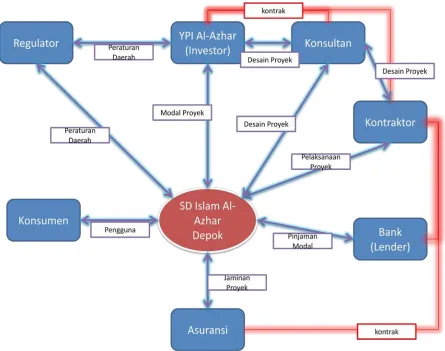

Kajian pembiayaan dan sumber-sumber pembiayaan dijelaskan dengan analisis stakeholder. Stakeholder adalah pihak-pihak yang terkait atau berhubungan langsung terhadap pengambangan atau pembangunan proyek ini.

Equity InvestorMerupakan pihak yang akan menanamkan modal pertama kali terhadap proyek. Yang di harapkan oleh equity investor adalah berapa lama uang yang mereka investasikan akan kembali sehingga mereka dapat membandingkan lebih baik ang yang mereka miliki didepositokan di bank saja tanpa resiko atau di investasikan di proyek tersebut. Untuk proyek SD Islam Al-Azhar Depok ini yang belaku sebagi investor adalah Yayasan Pesantren Islam AlAzhar.

LendersMerupakan pihak yang memberikan bantuan modal dengan bunga yang telah disepakatai. Lenders atau bank akan melihat apakah proyek yang akan dibangun benar-benar feasible berdasarkan cash flow pegembalian pinjaman yang diajukan oleh pihak yang meminjam. Pada proyek SD Islam Al-Azhar Depok ini yang berlaku sebagagai lender adalah bank Syariah Mandiri.

Asuransikesepakatan sebelumnya. Penggantian nilai proyek dapat terlaksana apabila terjadi bencana seperti banjir atau gempa bumi yang dapat mengurangi nilai bangunan proyek karena proses pelaksanaan pembangunan yang tertunda atau ada bagain yang rusak. Pihak asuransi akan mendapatkan presentase dari nialai bangunan yang telah disepakati sebelum proyek dibangun. Untuk proyek SD Islam Al-Azhar Depok ini kemungkinan yang berlaku sebagai pihak asuransi adalah PT AIG life.

KontarktorMerupakan pihak yang akan melaksanakan atau membangun suatu proyek yang telah disetujui oleh pemilik modal (owner). Kontraktor dituntut untuk melaksanakan proyek sesuai dengan waktu yang telah ditentukan oleh owner.

KompetitorMerupakan pihak yang turut meramaikan peta persaingan Sekolah Dasar. Kompetitor yang akan dianalisis adalah yang mempunyai kualifikasi sama yaitu SD dengan fasilitas dan pembelajaran yang baik, hal ini dikarenakan kualifikasi tersebut merupakan kompetitor yang memungkinkan untuk merebut pangsa pasar (market) SD di jalan Juanda. dari hasil survey diketahui di daerah Depok terdapat satu SD yang memiliki kualifikasi sebagai kompetitior. Oleh karena itu proyek SD Islam Al-Azhar Depok haruslah unggul sebagai daya tarik tersendiri untuk menarik pangsa pasar. Yang merupakan kompetitor kuat adalah SD AL-Fauzien yang terletak didalam komplek perumahan Pesona Depok.

RegulatorMerupakan pihak yang membuat peraturan-peraturan yang terkai dengan tata ruang kota tersebut, terutama yang berkaitan dengan gedung sekolah dalam hal ini adalah Dinas Tata Kota Pemerintah Kota Depok dan standar bangunan yang telah ditetapkan oleh Al-Azhar.

Konsultankonsultan perencana sedangkan untuk pengawasannya langsung diawasi oleh pihak owner.

CustomerMerupakan pihak yang mengguanakan produk dari proyek ini, dan yang berlaku sebagai costumer adalah siswa SD yang bersekolah di SD Islam AlAzhar Depok.

Pinjaman Tinggi Pengembalian modal dari owner tepat waktu dan mendapatkan bunga dari pinjaman

Kontrak kerja, dan rapat

PT. AIG Life Asuransi Sedang Mendapatkan premi dari nilai proyek

Kontrak kerja, dan rapat

PT.WKC Kontraktor Tinggi Proyek dikembangkan sesuai desain

Pemerintah Tinggi Desain sesuai dengan peraturan yang berlaku

Masyarakat Pengguna Tinggi Mendapatkan pendidikan yang berkualitas

Grafik 4 Hubungan Stakeholder

3.3 Evaluasi Singkat Pembiayaaan Pembangunan SD Islam Al-Azhar Depok

BAB IV

SKEMA PENANGANAN KASUS

4.1 Analisis Pembiayaan Pembangunan

Untuk melihat apakah pembangunan ini layak/ tidak layak dijalankan berikut ini dilakukan analisa-analisa apakah investasi terhadap Sekolah ini memberikan keuntungan dalam waktu yang singkat/sewajarnya. Penghitungan yang digunakan dalam pembahasan ini adalah penghitungan kriteria investasi. Hasil perhitungan kriteria investasi merupakan indikator dari modal yang diinvestasikan, yaitu perbandingan antara total benefit yang diterima dengan total biaya yang dikeluarkan dalam bentuk present value selama umur ekonomis. Dalam mengukur atau menilai pembangunan SD Islam Al Azhar menggunakan beberapa kriteria penilaian yaitu NPV (Net Preset Value), IRR (Internal Rate of Return), dan Payback Period.

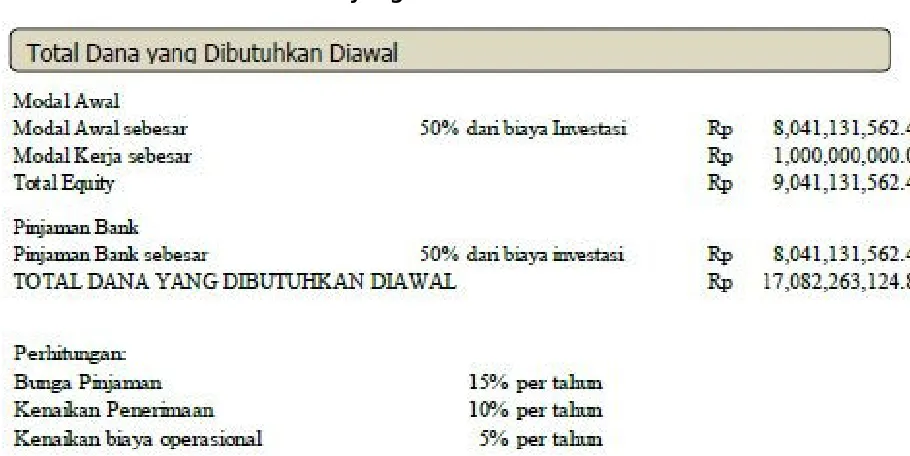

Tabel 8 Total Dana yang Dibutuhkan di Awal

Jadi pada studi kasus pembiayaan pembangunan SD Islam Al Azhar, membutuhkan Dana Awal mencapai angka Rp 17 Miliyar dengan rincian seperti yang telah dijabarkan di atas. Untuk perhitungan selanjutnya, nilai bunga pinjaman bank sebesar 15% per tahun, kenaikan penerimaan (Cash Inflow) sebesar 10% per tahun dan kenaikan biaya operasional sekolah tiap tahunnya mencapai 5%.

Tabel 9 Proyeksi Rencana Penerimaan

Dan berikut ini merupakan rencana Pengeluaran yang merupakan rincian dari biaya operasional sekolah, gaji guru dan pegawai, seragam sekolah dan biaya operasional lainnya.

Pada rencana pengeluaran diatas dapat diketahui bahwa pengeluaran untuk tahun ketujuh sampai tahun kelimabelas mengalami kenaikan sebesar 5% dari tahun sebelumnya.

Dari rincian tabel diatas maka dapat dilakukan perhitungan ringkas mengenai Laba Bersih, Present Value, IRR, NPV dan Payback Period.

Tabel 12 Proyeksi Laba Bersih, PV, IRR, NPV dan Payback Period

IRR yang didapatkan mencapai nilai 26,76%, lebih tinggi bila dibandingkan dengan suku bunga pinjaman bank yang hanya 15% dan NPV mencapai nilai Rp 33juta. Sedangkan Payback Period yang didapatkan dari hasil perhitungan adalah 11 tahun.

Grafik 5 IRR dalam 17 Tahun

4.2 Pemilihan Sumber Pembiayaan yang Relevan

Untuk pemilihan sumber pembiayaan yang relevan, terdapat beberapa opsi seperti yang dijelaskan pada tabel di atas.

1. 60% modal sendiri dan 40% pinjaman bank. Dalam opsi ini, IRR akan lebih tinggi dibandingkan opsi lainnya, yaitu sebesar 28,63%. Semakin tinggi IRR dan NPV, maka keuntungan akan semakin besar. Namun karena keterbatasan kemampuan finansial yang dmiliki pihak Yayasan AL-Azhar, maka opsi ini tidak dapat digunakan.

2. 50% modal sendiri dan 50% pinjaman bank. Opsi ini adalah sumber pembiayaan yang digunakan dalam proyek pembangunan SD Islam Al-Azhar. Dengan IRR sebesar 26.76% dan NPV Rp. 33,528,932,988,88. IRR ini sudah melebihi suku bunga bank sebesar 15%.

a. IRR > Suku Bunga Rata-Rata 26,76% > 15%

b. NPV > 0 (positif)

Payback period adalah jangka pengembalian uang dalam waktu tertentu. Pada proyek ini payback periodnya adalah 11 tahun.

3. 40% modal sendiri dan 60% pinjaman bank. Opsi terakhir ini memiliki IRR dan NPV yang paling rendah dibandingkan opsi lainnya. Selain itu payback periodnya paling lama yaitu 12 tahun. Yayasan memiliki kemampuan finansial lebih besar dari 40%, sehingga opsi ini tidak digunakan dalam proyek pembangunan SD Islam Al-Azhar Depok.

4.3 Strategi Pengimplementasian Sumber-Sumber Pembiayaan

Berdasarkan hasil analisis kelayakan investasi sebelumnya, secara umum proyek pembangunan SD Islam Al Azhar tersebut layak untuk dilaksanakan baik dilihat dari NPV dan IRR. Dengan suku bunga 15%, proyek ini sudah dapat menlunasi pinjaman bank dalam waktu 11 tahun dan bisa terus berkembang dan memberikan keuntungan yang signifikan. Namun masalah pembiayaan pembangunan yang dialami adalah pihak yayasan tidak mampu mensupport dana secara penuh. Sehingga berikut merupakan pilihan-pilihan skenario yang dapat diterapkan:

BAB V PENUTUP

5.1 Kesimpulan

Pembiayaan pembangunan dapat dilakukan secara mandiri maupun bekerjasama dengan pihak lain. Keuntungan akan semakin besar apabila pembiayaan dilakukan secara mandiri, namun karena keterbatasan kemampuan finansial akhirnya pembiayaaan pembangunan dilakukan dengan bekerjasama dengan pihak lain. Pembiayaan pembangunan di sekolah swasta ini berasal dari 2 pihak, yaitu pihak Yayasan Al-Azhar dan pihak bank. Pihak bank yang bekerjasama adalah Bank Bukopin dan Bank Syariah Mandiri. Total biaya investasi proyek yang dibutuhkan adalah Rp.16,082,263,124.83. Pihak Yayasan memberikan modal sebesar 50% dari biaya investasi Rp. 8,041,131,562.42 dan ditambah modal kerja sebesar Rp 1,000,000,000.00 Sehingga total dari Yayasan adalah Rp. 9,041,131,562.42. Sedangkan dari pihak bank mendapat modal sebesar 50% dari biaya investasi Rp. 8,041,131,562.42. Modal tersebut memperhitungkan suku bunga pinjaman 15% per tahun, kenaikan penerimaan 10% per tahun dan kenaikan biaya operasional 5% per tahun.

Berdasarkan hasil analisis kelayakan investasi sebelumnya, secara umum proyek pembangunan SD Islam Al Azhar tersebut layak untuk dilaksanakan baik dilihat dari NPV dan IRR. Dengan suku bunga 15%, proyek ini sudah dapat melunasi pinjaman bank dalam waktu 11 tahun dan bisa terus berkembang dan memberikan keuntungan yang signifikan.

◦ IRR > Suku Bunga Rata-Rata 26,76% > 15%

◦ NPV > 0 (positif)

◦ Payback Period = 11 tahun

Namun masalah pembiayaan pembangunan yang dialami adalah pihak yayasan tidak mampu mensupport dana secara penuh. Sehingga berikut merupakan pilihan-pilihan skenario yang dapat diterapkan:

Skenario 1: Implementasi modal dari Yayasan dan Pinjaman Bank 50:50

5.2 Rekomendasi

DAFTAR PUSTAKA

Budi Santoso, Eko. 2013. Kriteria Investasi Layak. Soft File Mata Kuliah Pembiayaan Pembangunan. PWK-ITS

Solikin, Ikin. tanpa tahun. Capital Budgeting (Analisis Keputusan Investasi Jangka Panjang)

Akmaludin Sahid, Ahmad dkk. 2009. Feasibility Study Proyek Sd Islam