BAB II

TINJAUAN PUSTAKA

2.1 Manajemen Laba

Dedi sulistiawan, Yeni Januarsi, dan Liza alvia (2011:65) mengatakan

Earnings management atau manajemen laba merupakan suatu fenomena baru

yang telah menambah wacana perkembangan teori akuntansi dan merupakan

salah satu kajian yang menarik dalam riset akuntansi. Istilah manajemen laba

muncul sebagai konsekuensi langsung dari upaya-upaya manajer atau pembuat

laporan keuangan untuk melakukan manajemen informasi akuntansi, khususnya

laba(earnings), demi kepentingan pribadi dan/atau perusahaan. Manajemen laba

itu sendiri tidak dapat diartikan sebagai suatu upaya negatif yang merugikan

karena tidak selamanya manajemen laba berorientasi pada manipulasi laba.

Manajemen laba diduga muncul atau dilakukan oleh manajer atau para

pembuat laporan keuangan dalam proses pelaporan keuangan suatu organisasi

karena mereka mengharapkan suatu manfaat dari tindakan yang dilakukan.

Manajemen laba menjadi menarik untuk diteliti karena dapat memberikan

gambaran akan perilaku manajer dalam melaporkan kegiatan usahanya pada

suatu periode tertentu, yaitu adanya kemungkinan munculnya motivasi tertentu

yang mendorong mereka untuk mengatur data keuangan yang dilaporkan. Perlu

dicatat disini bahwa manajemen laba tidak harus dikaitkan dengan upaya untuk

dengan pemilihan metode akuntansi (accounting methods) untuk mengatur

keuntungan yang bisa dilakukan.

Informasi laba sebagai bagian dari laporan keuangan sering menjadi terget

rekayasa melalui tindakan oportunis manajemen untuk memaksimumkan

kepuasannya, tetapi dapat merugikan pemegang saham atau investor. Tindakan

oportunis tersebut dilakukan dengan cara memilih kebijakan akuntansi tertentu,

sehingga laba perusahaan dapat diatur sesuai dengan keinginannya, perilaku

manajemen untuk mengatur laba sesuai dengan keinginannya tersebut dikenal

dengan istilah manajemen laba.

Praktek manajemen laba dapat dipandang dari dua perspektif yang

berbeda, yaitu sebagai tindakan yang salah (negatif) dan tindakan yang

seharusnya dilakukan manajemen (positif). Manajemen laba dikatakan (negatif)

jika dilihat sebagai perilaku oportunistik manajer untuk memaksimumkan

utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang dan political

cost, sedangkan manajemen laba disebut (positif) jika dilihat dari pespektif

efficient earnings management dimana manajemen laba memberikan manajer

suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam

mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak

yang terlibat dalam kontrak. Manajemen laba sebagai suatu proses mengambil

langkah yang disengaja dalam batas prinsip akuntansi yang berterima umum baik

Menurut Sugiri (1998:1-18) membagi definisi manajemen laba menjadi

dua, yaitu:

1. Definisi Sempit.

Manajemen laba dalam artian sempit ini didefinisikan sebagai perilaku

manajer untuk bermain dengan komponen discretionary accruals dalam bentuk

besarnya laba.

2. Definisi Luas.

Manajemen laba merupakan tindakan manajer untuk meningkatkan

maupun mengurangi laba yang dilaporkan saat ini atas suatu unit usaha dimana

manajer bertanggung jawab, tanpa mengakibatkan peningkatan maupun

penurunan profitabilitas ekonomi jangka panjang menurut unit tersebut.

Pengertian manajemen laba oleh Merchan (1989) dalam Merchan dan

Rockness (1994) dalam Ma’ruf, 2006:32 didefinisikan sebagai tindakan yang

dilakukan oleh manajemen perusahaan untuk mempengaruhi laba yang dilaporkan

yang bisa memberikan informasi mengenai keuntungan ekonomis (economic

advantage) yang sesungguhnya tidak dialami perusahaan, yang dalam jangka

panjang tindakan tersebut bisa merugikan perusahaan.

2.1.1 Sasaran Manajemen Laba

Menurut Ayres (1994:27-29) terdapat unsur-usnsur laporan keuangan yang

dapat dijadikan sasaran untuk dilakukan manajemen laba yaitu:

1) Kebijakan Akuntansi.

Keputusan manajer untuk menerapkan suatu kebijakan akuntansi yang wajib

lebih awal dari waktu yang ditetapkan atau menundanya sampai saat

berlakunya kebijakan tersebut.

2) Pendapatan.

Dengan mempercepat atau menunda pengakuan akan pendapatan.

3) Biaya.

Menganggap sebagai ongkos (beban biaya) atau menganggap sebagai

suatu tambahan investasi atas suatu biaya (amortize or capitalize

ofinvestment).

2.1.2 Alasan Dilakukan Manajemen Laba Alasan dilakukan manajemen laba karena:

1) Manajemen laba dapat meningkatkan kepercayaan pemegang saham

terhadap manajer. Manajemen laba berhubungan erat dengan tingkat

perolehan laba atau prestasi usaha suatu organisasi, hal ini karena

tingkat keuntungan atau laba dikaitkan dengan prestasi manajemen

dan juga besar kecilnya bonus yang akan diterima oleh manajer.

2) Manajemen laba dapat memperbaiki hubungan dengan pihak kreditor.

Perusahaan yang terancam default yaitu tidak dapat memenuhi

kewajiban pembayaran hutang pada waktunya, perusahaan berusaha

menghindarinya dengan membuat kebijakan yang dapat

meningkatkan pendapatan maupun laba. Dengan demikian akan

memberi posisi bargaining yang relatif baik dalam negoisasi atau

3) Manajemen laba dapat menarik investor untuk menanamkan

modalnya.

2.1.3 Terjadinya Manajemen Laba

Menurut Ayres (1994:27-29) manajemen laba dapat dilakukan oleh

manajer dengan cara-cara sebagai berikut:

1) Manajer dapat menentukan kapan waktu akan melakukan manajemen

laba melalui kebijakannya. Hal ini biasanya dikaitkan dengan segala

aktivitas yang dapat mempengaruhi aliran kas dan juga keuntungan

yang secara pribadi merupakan wewenang dari para manajer.

2) Keputusan manajer untuk menerapkan suatu kebijakan akuntansi yang

wajib diterapkan oleh suatu perusahaan. Yaitu antara menerapkan lebih

awal atau menunda sampai saat berlakunya kebijakan tersebut.

3) Upaya manajer untuk mengganti atau merubah suatu metode akuntansi

tertentu dari sekian banyak metode yang dapat dipilih yang tersedia dan

diakui oleh badan akuntansi yang ada (GAAP).

2.1.4 Faktor-faktor yang Mempengaruhi Manajemen Laba

Berdasarkan penelitian sebelumnya (Watts dan Zimmerman 1986) secara

empiris membuktikan bahwa hubungan principal dan agent sering ditentukan oleh

angka akuntansi. Hal ini memacu agent untuk memikirkan bagaimana angka

akuntansi tersebut dapat digunakan sebagai sarana untuk memaksimalkan

kepentingannya. Salah satu bentuk tindakan agent tersebut adalah manajemen

Berikut ini faktor-faktor yang mempengaruhi manajemen laba

perusahaan yaitu:

1. Hubungan principal dan agent

Hubungan principal dan agent adalah hubungan atau kontrak antara

pemilik (principal) dan manajer (agent). Pemilik disebut principal dan

manajer disebut agent, merupakan dua pihak yang masing-masing

saling memiliki tujuan yang berbeda dalam mengendalikan perusahaan

terutama menyangkut bagaimana memaksimalkan kepuasan dan

kepentingan dari hasil yang dicapai melalui aktivitas usaha

(Zulkarnaini, 2007).

2. Good Corporate Governance

Good corporate governance merupakan suatu sistem yang mengatur

dan mengendalikan perusahaan yang diharapkan dapat memberikan

dan meningkatkan nilai perusahaan kepada para pemegang saham

(Herawaty, 2008).

3. Return on assets (ROA) merupakan ukuran penting untuk menilai

sehat atau tidaknya perusahaan, yang mempengaruhi investor untuk

membuat keputusan. Perusahaan yang memiliki ROA yang lebih tinggi

cenderung melakukan manajemen laba dibandingkan dengan

perusahaan yang lebih rendah karena manajemen tahu akan

kemampuan untuk mendapatkan laba pada masa mendatang sehingga

memudahkan dalam menunda atau mempercepat laba (Assih dkk,

4. Net profit margin adalah diukur dari rasio antara laba bersih setelah

pajak dengan total penjualan. NPM ini diduga mempengaruhi dalam

manajemen laba karena secara logis dapat merefleksikan motivasi

manajer dalam meratakan penghasilan (Syahriana:2006).

5. Debt to equity ratio merupakan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian

modal sendiri yang digunakan untuk membayar hutang (Miswanto dan

Widodo:1998).

6. Leverage menunjukkan seberapa efisien perusahaan memanfaatkan

ekuitas pemilik dalam rangka mengantisipasi hutang jangka panjang

dan jangka pendek perusahaan sehingga tidak akan mengganggu

operasi perusahaan secara keseluruhan dalam jangka panjang

(Andhini, 2005). Hutang yang besar berarti rasio leverage yang besar.

Hutang yang besar mengakibatkan risiko semakin meningkat. Rasio

leverage yang besar menyebabkan turunnya minat investor untuk

menanamkan modalnya pada perusahaan tersebut, sehingga dapat

memicu adanya tindakan manajemen laba.

7. Ukuran perusahaan merupakan salah satu faktor yang dapat

mempengaruhi manajemen dalam manajemen laba, karena perusahaan

yang besar cenderung lebih diperhatikan oleh masyarakat sehingga

mereka akan lebih berhati-hati dalam melakukan pelaporan keuangan.

Siregar dan utama (2005) dalam Pujiningsih (2011) menuturkan bahwa

untuk investor dalam pengambilan keputusan sehubungan dengan

investasi dalam saham perusahaan tersebut semakin banyak.

8. Current ratio yaitu perbandingan antara jumlah aktiva lancar dengan

hutang lancar. Rasio ini sangat berguna untuk mengukur kemampuan

perusahaan dalam melunasi kewajiban-kewajiban jangka pendeknya,

dimana dapat diketahui sampai seberapa jauh sebenarnya jumlah

aktiva lancar perusahaan dapat menjamin hutang lancarnya. Rasio ini

juga digunakan untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendeknya dengan menggunakan aktiva

lancar yang dimiliki, oleh karena itu rasio berpengaruh bagi manajer

untuk melakukan manajemen laba.

2.1.5 Teknik Manajemen Laba

Ada tiga cara yang dapat digunakan untuk melakukan manajemen laba

pada laporan keuangan Scott (2000) dalam gumanti (2000), yaitu:

1) Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara ini merupakan cara manajer untuk mempengaruhi laba melalui

judgement terhadap estimasi akuntansi antara lain: estimasi tingkat

piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau

amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

2) Mengubah metode akuntansi

Perubahan metoda akuntansi yang digunakan untuk mencatat suatu

transaksi, contoh: mengubah metoda depresiasi aktiva tetap, dari

3) Menggeser perioda biaya atau pendapatan, beberapa orang

menyebutkan rekayasa jenis ini sebagai manipulasi keputusan

operasional (Fischer dan Rozenzweig, 1995; Bruns dan Merchant,

1990). Contoh: rekayasa perioda biaya atau pendapatan antara lain:

mempercepat atau menunda pengeluaran untuk penelitian sampai

perioda akuntansi berikutnya (Daley dan Vigeland, 1993),

mempercepat atau menunda pengeluaran promosi sampai perioda

akuntansi berikutnya, mengatur saat penjualan aktiva tetap yang sudah

tidak dipakai, dan lain-lain.

2.1.6 Model-model Manajemen Laba

Scott (2000) menyatakan ada beberapa bentuk manajemen laba yaitu:

1) Taking a Bath

dalam bentuk ini jika manajemen harus melaporkan kerugian, maka

manajemen akan melaporkan dalam jumlah besar. Dengan tindakan ini

manajemen berharap dapat meningkatkan laba yang akan datang dan

kesalahan kerugian piutang perusahaan dapat dilimpahkan ke manajemen

lama, jika terjadi pergantian manajer.

2) Income Minimization (menurunkan laba), dalam bentuk ini manajer akan

menurunkan laba untuk tujuan tertentu, misalnya: untuk tujuan

penghematan kewajiban pajak yang harus dibayar perusahaan kepada

pemerintah. Karena semakin rendah laba yang dilaporkan perusahaan

3) Income Maximization (meningkatkan laba)

dalam bentuk ini manajer akan berusaha menaikkan laba untuk tujuan

tertentu, misalnya: menjelang IPO manajer akan meningkatkan laba

dengan harapan mendapatkan reaksi yang positif dari pasar.

4) Income Smoothing (Perataan Laba)

Income Smoothing dilakukan dengan meratakan laba yang dilaporkan,

dengan tujuan pelaporan eksternal, terutama bagi investor, karena

umumnya investor menyukai laba yang relatif stabil.

2.1.7Rumus Manajemen Laba

Manajemen laba dapat diukur dengan discreationary accrual yang dalam penelitian ini

menggunakan model Jones yang dimodifikasi (Dechow et al, 1995) yang dinyatakan dengan

persamaan berikut:

TAC it = NI it – CA it

TA it

TAC it = Total akrual perusahaan i pada periode perusahaan t

NI it = Laba bersih perusahaan i pada tahun t

CA it = Arus kas operasional perusahaan i pada tahun t

TA it = Aktiva tetap perusahaan i pada tahun t

2.2 Total Aktiva

Total aktiva merupakan penjumlahan dari aktiva lancar dan aktiva tetap

2.2.1 Pengertian Aktiva

Aktiva merupakan bentuk dari penanaman modal perusahaan yang bentuknya

dapat berupa hak atas kekayaan atau jasa yang dimiliki perusahaan yang

bersangkutan. Harta kekayaan tersebut harus dinyatakan secara jelas, diukur

dalam satuan uang dan diurutkan berdasarkan lamanya waktu atau kecepatannya

berubah kembali menjadi uang kas.

Menurut (Ikatan Akuntan Indonesia 2004:2) dalam kerangka dasar

penyusunan dan penyajian laporan keuangan: “Aktiva adalah sumber daya yang

dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan darimana

manfaat ekonomi masa depan diharapkan akan diperoleh perusahaan.”

2.2.2 Unsur-Unsur Aktiva.

Aktiva dapat digolongkan ke dalam dua kelompok, lancar dan tidak lancar.

a. Aktiva Lancar

Menurut (Wild, dkk 2004:186): “Aktiva Lancar adalah kas dan aktiva lain

yang secara wajar dapat direalisasi sebagai kas dan dijual serta digunakan

selama satu tahun (atau dalam siklus normal perusahaan jika lebih dari

satu tahun).” Akun neraca biasanya memasukkan efek-efek yang telah

jatuh tempo dalam satu tahun fiskal kedepan, kas, piutang, persediaan dan

beban di bayar dimuka sebagai aktiva lancar.

b. Aktiva Tidak Lancar

Menurut Wild, dkk (2004: 257), Aktiva tidak lancar merupakan sumber

daya atau klaim atas sumber daya yang diharapkan dapat memberikan manfaat

meliputi: investasi jangka panjang, aktiva tetap, aktiva tidak berwujud, beban

biaya yang ditangguhkan dan aktiva tidak lancar lainnya.

1) Investasi jangka panjang

Investasi jangka panjang dapat berupa saham dan obligasi dari dan

pinjaman kepada perusahaan lain; harta kekayaan yang tidak digunakan dalam

operasi rutin perusahaan seperti gedung yang disewakan kepada pihak lain; dana

yang diperuntukkan untuk tujuan khusus selain pembayaran utang jangka pendek

dan pinjaman kepada anak perusahaan.

2) Aktiva Tetap

Menurut (Djarwanto 2004:27) mengatakan bahwa Aktiva tetap (Fixed

cost) merupakan harta kekayaan yang berwujud, yang bersifat relatif permanen,

digunakan dalam operasi reguler lebih dari satu tahun, dibeli dengan tujuan untuk

tidak dijual kembali. Yang termasuk dalam aktiva tetap adalah : Tanah (Land),

Bangunan atau gedung (Building), Mesin-mesin (Machinery), Perabot dan

peralatan kantor (Office furniture and fixtures), Perabot dan peralatan toko (Store

furniture and fixtures), Alat pengangkutan (Delivery Equipment), dan

Sumber-sumber alam (Natural resources).

3) Aktiva tidak berwujud

Aktiva tidak berwujud berupa hak-hak yang dimiliki perusahaan. Hak-hak

ini diberikan kepada penemunya, penciptanya, atau penerimanya. Pemilikan hak

ini dapat karena menemukan sendiri atau diperoleh dengan jalan membeli dari

penemunya, misalnya hak cipta, leashold, franchises, hak patent, good will,

4) Beban biaya yang ditangguhkan

Biaya yang ditangguhkan adalah pengeluaran-pengeluaran atau biaya

yang mempunyai manfaat jangka panjang dimana pembebanannya sebagai biaya

usaha berlangsung untuk beberapa tahun atau periode misalnya biaya pemasaran,

biaya penelitian.

5) Aktiva tidak lancar lainnya

Misalnya uang kas pada bank tertutup atau dinegara asing, investasi

lainlain yang tidak termauk investasi jangka panjang atau jangka pendek.

Total Aktiva (Total Assets Turnover) merupakan rasio aktivitas yang

digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam

menggunakan sumber dayanya yang berupa asset. Semakin tinggi efisien

penggunaan asset maka semakin cepat pengembalian dana dalam bentuk kas

(Abdul Halim, 2007). Total Assets Turnover sendiri merupakan rasio antara

penjualan dengan total aktiva yang mengukur efisiensi penggunaan aktiva secara

keseluruhan. Apabila rasio rendah itu merupakan indikasi bahwa perusahaan

beroperasi pada volume yang memadai bagi kapsitas investasinya. Sedangkan

menurut (Weston dan Brigham, 1989), TATO merupakan rasio pengelolaan

aktiva terakhir, mengukur perputaran atau pemanfaatan dari semua aktiva

perusahaan. Apabila perusahaan tidak menghasilkan volume usaha yang cukup

untuk ukuran investasi sebesar total aktivanya, penjualan harus ditingkatkan.

2.3 Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah rasio yang digunakan untuk

Menurut Bastian dan Suhardjono (2006), Net Profit Margin adalah perbandingan

antara laba bersih dengan penjualan. Rasio ini sangat penting bagi manajer operasi

karena mencerminkan strategi penetapan harga penjualan yang diterapkan

perusahaan dan kemampuannya untuk mengendalikan beban usaha. Menurut

Weston dan Copeland (1998), semakin besar Net Profit Margin berarti semakin

efisien perusahaan tersebut dalam mengeluarkan biaya-biaya sehubungan dengan

kegiatan operasinya.

Semakin besar NPM, maka kinerja perusahaan akan semakin produktif,

sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya

pada perusahaan tersebut. Rasio ini menunjukkan berapa besar persentase laba

bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka

dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang

tinggi. Hubungan antara laba bersih dan penjualan bersih menunjukkan

kemampuan manajemen dalam menjalankan perusahaan secara cukup berhasil

untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik

yang telah menyediakan modalnya untuk suatu risiko. Para investor pasar modal

perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan

mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable

atau tidak. Menurut Sulistyanto (tanpa tahun: 7) angka NPM dapat dikatakan baik

apabila > 5 %.

Rumus untuk menghitung NPM adalah sebagai berikut :

2.4Operating Profit Margin (OPM)

Operating profit margin adalah rasio keuangan untuk mengukur

kemampuan perusahaan dalam menghasilkan keuntungan. Operating profit

margin merupakan rasio keuangan yang mencerminkan tingkat efesiansi

perusahaan, sehingga rasio yang tinggi menunjukan keadaan yang kurang baik

karena berarti bahwa setiap rupiah penjualan yang terserap dalam biaya juga

tinggi, dan yang tersedia untuk laba kecil. Tetapi rasio yang tinggi mungkin tidak

hanya disebabkan oleh faktor intern yang dapat dikendalikan oleh manajemen,

tetapi juga faktor ekstern misalnya faktor harga yang sulit dikendalikan oleh

manajemen.

𝑂𝑂𝑁𝑁𝑁𝑁= 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿 𝑂𝑂𝑂𝑂𝑆𝑆𝑂𝑂𝐿𝐿𝑂𝑂𝑂𝑂 𝑇𝑇𝑇𝑇𝑆𝑆𝐿𝐿𝑆𝑆 𝑁𝑁𝑆𝑆𝑃𝑃𝑃𝑃𝑃𝑃𝐿𝐿𝑆𝑆𝐿𝐿𝑃𝑃

2.5 Return on Assets(ROA)

Return on Assets (ROA) merupakan salah satu rasio profitabilitas. Dalam

analisis laporan keuangan, rasio ini paling sering disoroti, karena mampu

menunjukkan keberhasilan perusahaan menghasilkan keuntungan. ROA mampu

mengukur kemampuan perusahaan manghasilkan keuntungan pada masa lampau

untuk kemudian diproyeksikan di masa yang akan datang. Assets atau aktiva yang

dimaksud adalah keseluruhan harta perusahaan, yang diperoleh dari modal sendiri

maupun dari modal asing yang telah diubah perusahaan menjadi aktiva-aktiva

perusahaan yang digunakan untuk kelangsungan hidup perusahaan. Menurut

Brigham dan Houston (2001:90), “Rasio laba bersih terhadap total aktiva

Menurut Brigham dan Houston (2001), pengembalian atas total aktiva (ROA)

dihitung dengan cara membandingkan laba bersih yang tersedia untuk pemegang

saham biasa dengan total aktiva.

𝑅𝑅𝑂𝑂𝑅𝑅= 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿 𝐵𝐵𝑆𝑆𝑂𝑂𝑂𝑂𝑂𝑂ℎ 𝑇𝑇𝑇𝑇𝑆𝑆𝐿𝐿𝑆𝑆 𝑅𝑅𝑃𝑃𝑆𝑆𝑂𝑂𝐴𝐴𝐿𝐿

Semakin besar nilai ROA, menunjukkan kinerja perusahaan yang semakin

baik pula, karena tingkat pengembalian investasi semakin besar. “Nilai ini

mencerminkan pengembalian perusahaan dari seluruh 10 aktiva (atau pendanaan)

yang diberikan pada perusahaan” (Wild, Subramanyam, dan Halsey, 2005:65).

2.5.1 Faktor yang Mempengaruhi Return on Assets

Profitabilitas adalah rasio yang mengukur kemampuan perusahaan

menghasilkan laba. Return on Assets (ROA) termasuk salah satu rasio

profitabilitas. Menurut kutipan dari Brigham dan Houston (2001:89), rasio

profitabilitas (profitability ratio) menunjukkan pengaruh gabungan dari likuiditas,

manajemen aktiva, dan utang terhadap hasil operasi.

a. Rasio Likuiditas

Rasio ini mengukur kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya, yang dihitung dengan membandingkan aktiva lancar

perusahaan dengan kewajiban lancar. Rasio likuiditas terdiri dari:

1) Current Ratio, mengetahui kemampuan perusahaan memenuhi kewajiban

jangka pendeknya dengan membandingkan semua aktiva likuid yang

2) Acid Test, mengukur kemampuan peusahaan memenuhi kewajiban jangka

pendek dengan menggunakan aktiva lancar yang lebih likuid yaitu tanpa

memasukkan unsur persediaan dibagi dengan kewajiban lancar. Aktiva

likuid menurut Brigham dan Houston (2001:79) adalah aktiva yang dapat

dikonversi menjadi kas dengan cepat tanpa harus mengurangi harga aktiva

tersebut terlalu banyak.

b. Rasio Manajemen Aktiva

“Rasio manajemen aktiva (asset management ratio), mengukur 12 seberapa efektif perusahaan mengelola aktivanya” (Brigham dan Houston,

2001:81). Rasio manajemen aktiva terdiri dari: 1) Inventory Turnover, mampu

mengetahui frekuensi pergantian persediaan yang masuk ke dalam perusahaan,

mulai dari bahan baku kemudian diolah dan dikeluarkan dalam bentuk produk jadi

melalui penjualan dalam satu periode.

1) Days Sales Outstanding, mengetahui jangka waktu rata-rata penagihan

piutang menjadi kas yang berasal dari penjualan kredit perusahaan.

2) Fixed Assets Turnover, mengetahui keefektivan perusahaan menggunakan

aktiva tetapnya dengan membandingkan penjualan terhadap aktiva tetap

bersih.

3) Total Assets Turnover, mengetahui keefektivan perusahaan menggunakan

c. Rasio Manajemen Utang

Rasio manajemen aktiva mengetahui sejauh mana kemampuan perusahaan

memenuhi kewajiban jangka panjang (utang) perusahaan yang digunakan untuk

membiayai seluruh aktivitas perusahaan.

Manajemen utang terdiri dari:

1) Debts Ratio, mengetahui persentase dana yang disediakan oleh kreditur.

2) Times Interest Earned (TIE), mengukur seberapa besar laba operasi dapat

menurun sampai perusahaan tidak dapat memenuhi beban bunga tahunan.

3) Fixed Charge Coverage Ratio, hampir serupa dengan rasio TIE, namun

mengakui bahwa banyak aktiva perusahaan yang dilease dan harus

melakukan pembayaran dana pelunasan. Berdasarkan uraian di atas, maka

Inventory Turnover dan Days SalesOutstanding termasuk rasio

manajemen aktiva dan Debts Ratio termasuk manajemen utang. ROA

termasuk rasio profitabilitas, oleh karena itu ROA juga dipengaruhi

faktor-faktor tersebut.

2.6 Penelitian Terdahulu

Beberapa penelitian terdahulu yang dapat ditelaah adalah sebagai berikut:

Tabel 2.1

Dari hasil analisis data yang dilakukan dapat diperoleh kesimpulan

No Peneliti perusahaan

Bahwa pada tahun penelitian tidak terjadi manajemen laba yang disebabkan

antara lain: 1. Tidak sesuai dengan hipotesis, bahwa jumlah dewan direksi tidak

berpengaruh

terhadap manajemen laba, Jadi manajemen laba terjadi tidak dipengaruhi oleh jumlah dewan direksi tetapi karena

perbedaan informasi tentang informasi perusahaan antara dewan direksi dengan manajer perusahaan. 2. Sesuai dengan hipotesis, bahwa reputasi auditor berpengaruh terhadap manajemen laba. Jadi auditor independen

3. Tidak sesuai dengan hipotesis, Leverage tidak berpengaruh terhadap

Manajemen laba

karena perbedaan

No Peneliti

yang terdaftar

pada Bursa

Current ratio, debt to equity ratio, ukuran

Variabel debt toequity ratio dan return on

asset memiliki

pengaruh signifikan terhadap praktik manajemen laba. Current ratio, debt to equity ratio, ukuran perusahaan dan return on asset berpengaruh secara bersama-sama terhadap manajemen laba. Secara parsial variabel current ratio dan

Hasil Penelitian

ukuranperusahaan

No Peneliti laba pada perusahaan manufaktur yang terdaftar di BEI dalam tahunpenelitian.Secara manajemen laba pada perusahaan manajemen laba pada perusahaan

2.7 Kerangka konseptual

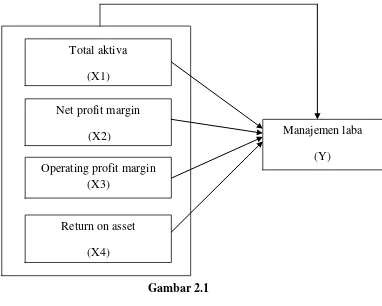

Dalam penelitian ini yang menjadi variabel independennya adalah total

aktiva, net profitmargin, operating profit margin, return on asset, sedangkan

variabel dependen atau variabel terikatnya adalah manajemen laba.

Laba yang dilaporkan merupakan signalmengenai laba di masa yang akan

datang. Oleh karena itu pengguna laporan keuangan dapat membuat prediksi atas

laba perusahaan untuk masa yang akan datang berdasarkan signal yang disediakan

oleh manajemen melalui laba yang dilaporkan. Selain itu manajemen laba adalah

suatu signaling technique yang dimaksudkan untuk menyediakan signal bagi

pembuatan prediksi lebih akurat.

Berdasarkan latar belakang masalah, tinjauan pustaka dan hasil penelitian

terdahulu, return on asset mempunyai pengaruh yang positif terhadap manajemen

laba, semakin tinggi return on asset maka semakin baik produktivitas assets dalam

memperoleh keuntungan bersih, hal ini selanjutnya akan meningkatkan daya tarik

perusahaan kepada investor karena tingkat pengembalian semakin besar, sehingga

mempermudah perusahaan dalam melakukan manajemen laba. Net profit margin

memiliki pengaruh tidak signifikan terhadap manajemen laba, penyebabnya

adalah karena net profit margin merupakan ukuran dilematis, perusahaan akan

dihadapkan dengan dilema pilihan antara kepentingan investor dan kepentingan

lain seperti pajak. Maka kecendrungan adanya keterikatan perusahaan dengan

pihak investor, sehingga jika perusahaan menstrukturisasi transaksi-transaksi

untuk mengubah laporan keuangan untuk menyimpangkan beberapa pihak-pihak

ekonomis perusahaan untuk menurunkan net profit margin maka akan disatu sisi

berdampak baik pada pajak perusahaan tapi disisi lain berdampak buruk terhadap

kinerja perusahaan. Total aktiva dan operating profit margin merupakan variabel

yang berbeda dan pengembangan dari penelitian terdahulu. Total aktiva

merupakan penjumlahan dari aktiva lancar dan aktiva tetap yang merupakan harta

perusahaan secara keseluruhan. Total aktiva menunjukkan kemampuan dari dana

yang ditanamkan untuk menghasilkan pendapatan dalam periode tertentu.

Semakin tinggi total aktiva menunjukkan semakin efisien dana yang tertanam

diperusahaan. Operating profit margin selisih antara net margin rasio (rasio laba

bersih dengan penjualan) dengan 100 % menunjukkan persentase yang tersisa

untuk menutup harga pokok penjualan dan biaya operasi. Operating profit margin

menunjukkan tingkat efisiensi perusahaan sehingga rasio yang tinggi

menunjukkan keadaan yang kurang baik, karena berarti bahwa setiap rupiah

penjualan yang terserap dalam biaya juga tinggi yang tersedia untuk laba kecil.

Tetapi rasio yang tinggi mungkin tidak hanya disebabkan oleh faktor intern yang

dapat dikendalikan oleh manajemen, tetapi juga faktor ekstern misalnya faktor

Berdasarkan hipotesis tersebut maka penulis membuat kerangka konseptual

sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.8 Hipotesis

Hipotesis dalam penelitian ini adalah :

1. Total aktiva, net profit margin, operating profit margin dan return on

asset berpengaruh secara bersama-sama terhadap manajemen laba.

2. Total aktiva berpengaruh secara parsial terhadap manajemen laba.

3. Net profit margin berpengaruh secara parsial terhadap manajemen

laba.

Total aktiva

(X1)

Net profit margin

(X2)

Operating profit margin (X3)

Return on asset

(X4)

Manajemen laba

4. Operating profit margin berpengaruh secara parsial terhadap

manajemen laba.