SUSUNAN DEWAN REDAKSI JURNAL AL-AWQAF BWI

Pelindung

Slamet Riyanto

Penanggung Jawab

Prof. Dr. Zilal Hamzah, Ph.D Prof. Dr. H. Syibli Sarjaya, MLM.

Mitra Bestari

Prof. Dr. Uswatun Hasanah, MA Prof. Dr. Fathurrahman Djamil Mustafa Edwin Nasution, Ph.D Prof. Dr. Abdul Ghafar Ismail

Dr. Muhammad Luti

Dr. Muhammad Aktaruzzaman Khan Prof. Dr. Nurul Alam

Pemimpin Redaksi

Dr. Amelia Fauzia

Anggota Redaksi

Dr. Asep Saepudin Jahar Arif Zamhari, Ph.D

Staf Redaksi

Nani Al-Muin, MA

Alamat Redaksi

Divisi Penelitian dan Pengembangan Badan Wakaf Indonesia

Gedung Bayt Al-Quran Lt. 2, Jalan Pintu Utama TMII, Jakarta Timur 13560

Telp. +6221-87799232, +6221-87799311. Fax. +6221-87799383. E-mail: [email protected], [email protected]

Al-Awqaf jurnal wakaf dan ekonomi Islam diterbitkan Badan Wakaf Indonesia. Terbit dua kali setahun. Redaksi menerima tulisan tentang wakaf dan ekonomi Islam dalam bentuk artikel ilmiah, hasil penelitian, maupun resensi buku. Tulisan harus disertai dengan abstrak singkat dalam bahasa Indonesia, Arab dan Inggris: kata kunci dalam bahasa Indonesia, Arab dan Inggris, dan biodata singkat penulis dalam bentuk esai. Panjang tulisan 10-20 halaman A4, 1,5 spasi, dikirimkan dalam bentuk softcopy dengan format rtf, doc, atau docx maupun dalam bentuk hardcopy. Tulisan dapat dikirim melalui email [email protected] atau diantarkan langsung ke alamat redaksi.

Daftar isi hal. iii

Pengantar Redaksi hal. v

Aam S. Rusydiana & Abrista Devi

Analisis Pengelolaan Dana Wakaf Uang di Indonesia: Pendekatan Metode Analytic Network Process (ANP)

hal. 115 - 133

Helza Novalita

Pemanfaatan Dana Tabungan Haji Untuk Pengembangan Wakaf Produktif (Studi Perbandingan Pembangunan Commercial Building

Diatas Tanah Wakaf – Gedung Imara Wakaf di Kuala Lumpur) hal. 134 - 141

Onny Medaline

Kajian Teori Kesejahteraan Sosial Dalam Pelaksanaan Wakaf Atas Tanah

hal. 142 - 153

Diana Mutia Habibaty

Kompetensi Nazhir Pada Wakaf Produktif Ditinjau dari Undang-Undang No 41 Tahun 2004 Tentang Wakaf

hal. 154 - 161

Bellah Putri Afandy

Analisis Hak Kekayaan Intelektual Sebagai Objek Wakaf dalam Upaya Meningkatkan Perekonomian di Indonesia

hal. 162 - 183

Zarwin Sabar, Muhammad Zilal Hamzah, Yuswar Zainul Basri

Analisis Dampak Maqashid Syariah Terhadap Indeks Pembangunan Manusia di Pulau Sumatera

hal. 184 - 200

Nun Harrieti

Penerapan Prinsip Syariah Pada Pembiayaan Ijarah Muntahiya Bittamlik

Alhamdulillah tiada henti kami panjatkan kepada Allah SWT. Berkat rahmat dan hidayah-Nya jurnal al awqaf BWI dengan tema wakaf dan ekonomi Islam berhasil diselesaikan dengan baik. tahun 2017 merupakan masa awal perubahan penerbitan jurnal al awqaf transformasi ini dari periode sebelumnya yang terbit edisi Januari dan Juli namun saat ini menjadi Juli dan Desember. Perubahan ini secara administrasi telah sampai diusulkan kepada LIPI selaku penerbit ISSN. Pada tahun yang sama jurnal al awqaf pun saat ini sudah menggunakan system media elektronik berupa online jurnal system (OJS) semantara Nomor ISSN Online sedang dalam proses pengajuan. Selanjutnya pada kesempatan ini Tim Redaksi menerbitkan Jurnal al awqaf Volume 10 Nomor 2 edisi Desember 2017 dengan tema Wakaf dan Ekonomi Islam. Berikut susunan artikel yang kami kumpulkan dari beberapa penulis.

Pertama: Aam Rusdiyana sebagai seorang peneliti dan akademisi yang kreatif Aam mengkaji dan menganalisis pengelolaan wakaf di Indonesia melalui metode Analytic Metode Process (ANP)

Penelitian ini mencoba untuk mengidentiikasi faktor-faktor yang dominan menjadi hambatan dalam pengelolaan dana wakaf di Indonesia, dengan pendekatan metode Analytic Network Process (ANP), berikut prioritas solusi yang dapat ditawarkan. Hasil penelitian menunjukkan bahwa permasalahan yang muncul dalam pengelolaan dana wakaf di Indonesia terdiri dari 4 aspek penting yaitu: aspek sumber daya manusia (SDM), aspek kepercayaan, aspek sistem, dan aspek syariah. Tulisan ini dapat menjadi rekomendasi dan bahan evaluasi bagi para pegiat wakaf di Indonesia. Kedua, Helza Novalita

melakukan penelitian dan pengkajian pengelolaan wakaf komersial building diatas tanah wakaf. penelitian ini di laksanakan di Malaysia. Helza menjelaskan bahwa pemanfaatan dana tabung haji untuk pengelolaan wakaf produktif melalui pembangunan commercial building di atas tanah wakaf. melalui dana haji. Badan Pengelola Keuangan Haji (BPKH) berdasarkan Pasal 22 UU PKH, BPKH memiliki kewenangan untuk menempatkan dan menginvestasikan keuangan Haji sesuai dengan prinsip syariah, kehati-hatian, keamanan, dan nilai manfaat, serta melakukan kerjasama dengan lembaga lain dalam rangka pengelolaan Keuangan Haji. Sebagai contoh yang di Malaysia adalah Gedung Imara Wakaf di Kuala Lumpur. Pembangunan gedung Imara Wakaf ini MAIWP bekerja sama dengan Tabung Haji, Gedung Imara Wakaf ini didirikan di atas tanah wakaf, dimana MAIWP berkedudukan sebagai Nazhir, melakukan kerjasama dengan Yayasan Tabung Haji sebagai Penyedia pembiayaan.

Sebagaimana diketahui bahwa praktek wakaf saat ini belum terserap dengan baik, yaitu pada pengembangan wakaf tanah menjadi produktif hal ini terjadi karena paradigm di masyarakat bahwa wakaf adalah ix asset, yang peruntukkanya selalu untuk ibadah dan untuk social keagamaan. Di antara faktor penyebabnya adalah Keadaan kelalaian atau ketidakmampuan nazhir dalam mengelola dan mengembangkan harta benda wakaf, tetapi juga karena sikap masyarakat yang kurang perduli atau belum memahami status harta benda wakaf yang seharusnya dilindungi demi untuk kesejahteraan sosial sesuai dengan tujuan, fungsi, dan peruntukan wakaf. Kelima, studi yang dilakukan oleh Diana Mutia Habibaty terkait kompetensi nazhir wakaf produktif ditinjau dari Undang-undang nomor 41 tahun 2004 tentang wakaf. rekomendasi yang diusulkan bahwa para nazhir di Indonesia perlu mendapatkan pendidikan yang maksimal agar bisa melaksanakan tugasnya dengan baik dan benar sebagai pengelola wakaf. diantaranya adanya pendidikan Formal; pendidikan non formal; pendidikan informal; pembinaan mental.

Tulisan keenam dan ketujuh merupakan kajian tentang ekonomi syariah, Zarwin Sobar dan teman-teman menulis tentang analisis dampak maqashid syariah terhadap indeks pembangunan manusia di pulau sumatera. Penelitian ini bertujuan untuk menguji dampak dari Maqashid Syariah terhadap

yang digunakan dalam penelitian ini adalah regresi data panelyang memungkinkan kita untuk melihat dampak Maqashid Syariah yang diajukan oleh Imam Al-Ghazali (Hifdzu Nafs, Hifdzu Din, Hifdzu `Aql, Hifdzu Maal, Hifdzu Nashl) terhadap IPM. Penelitian ini dilakukan terhadap seluruh provinsi di Pulau Sumatera dengan menggunakan variabel yang dapat diobservasi dan representatif untuk mendeskripsikan

Maqashid Syariah. terakhir tulisan Nun Hariati menulis tentang Penerapan Prinsip Syariah Pada Pembiayaan Ijarah Muntahiya Bittamlik Dengan Janji (Wa’d) Hibah Pada Perbankan Syariah. Mekanisme pembiayaan ijarah dengan janji (Wa’d) hibah dalam kaitannya dengan prinsip syariah dilaksanakan dengan menggunakan dua akad yang terpisah antara akad pembiayaan ijarah dan akad hibah, serta perhitungan harga sewa ditentukan tanpa memperhitungkan nilai residu barang. Perlindungan hukum bagi nasabah dalam pembiayaan ijarah dengan janji (Wa’d) hibah apabila janji hibah diputuskan sepihak dalam kaitannya dengan ketentuan Undang-Undang Perbankan Syariah dilakukan dengan mengajukan pengaduan nasabah, dan bila tidak berhasil dapat mengajukan gugatan secara litigasi atau melalui Lembaga Alternatif Penyelesaian Sengketa.

Metode

Analytic Network Process

(Anp)

Oleh :

Aam S. Rusydiana& Abrista Devi

(Dosen dan peneliti pada Sekolah Tinggi Ekonomi Islam (STEI) Tazkia, Indonesia.

Dosen Universitas Ibn Khaldun (UIK) Bogor Email: [email protected]

Abstrak

Wakaf merupakan salah satu hukum Islam yang menyangkut kehidupan masyarakat sebagai ibadah ijtima’iyyah yang berfungsi untuk kepentingan masyarakat dalam rangka pengabdian kepada Allah SWT. Dalam prakteknya perwakafan di Indonesia saat ini menghadapi persoalan yang cukup rumit, karena umumnya merupakan wakaf non produktif. Berbicara tentang wakaf tunai, institusi wakaf tidak hanya sebagai ritualitas keagamaan tetapi bisa menyentuh aspek kemanusiaan dengan memberdayakan potensinya untuk kesejahteraan publik semaksimal mungkin.

Penelitian ini mencoba untuk mengidentiikasi faktor-faktor yang dominan menjadi hambatan dalam pengelolaan dana wakaf tunai di Indonesia, dengan pendekatan metode Analytic Network Process (ANP), berikut prioritas solusi yang dapat ditawarkan.

wakaf tunai di Indonesia terdiri dari 4 aspek penting yaitu: aspek sumber daya manusia (SDM), aspek kepercayaan, aspek sistem, dan aspek syariah. Penguraian aspek masalah secara keseluruhan menghasilkan urutan prioritas: 1) masalah kepercayaan (dimana prioritas nomor satu masalah sub kriteria kepercayaan adalah lemahnya kepercayaan donator), 2) masalah syariah (yaitu tidak terpenuhinya akad wakaf, 3) masalah sumber daya manusia (yaitu penyelewengan dana wakaf), dan 4) masalah sistem (yaitu lemahnya sistem tata kelola). Adapun strategi yang dapat dibangun untuk mengembangkan wakaf tunai berdasarkan urutannya terdiri dari: 1) komputerisasi manajemen pengelolaan dana wakaf tunai, 2) pembentukan lembaga pendidikan wakaf, 3) peningkatan kualitas pengelola dana wakaf, dan 4) transparansi dan akuntabilitas.

Keywords: Cash Waqf, Management, ANP

I. PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam konteks perundangan di Indonesia, wakaf dimaknai secara spesiik dengan menemukan titik temu dari berbagai pendapat ulama iqh klasik. Hal ini dapat terlihat dari rumusan pengertian wakaf dalam undang-undang nomor 41 tahun 2004 tentang wakaf. Wakaf diartikan sebagai perbuatan hukum waqif untuk memisahkan dan/atau menyerahkan sebagian harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan kepentingannya guna keperluan ibadah dan kesejahteraan umum menurut syariah.

Wakaf merupakan salah satu hukum Islam yang menyangkut kehidupan masyarakat sebagai ibadah ijtima’iyyah yang berfungsi untuk kepentingan masyarakat dalam rangka pengabdian kepada Allah SWT (Fathurrohman, 2012). Selain itu, agama Islam memiliki persiapan institusional untuk memperoleh dana agar masyarakat yang miskin dapat berdiri sendiri. Untuk mencapai tujuan ini, salah satunya dapat melalui wakaf disamping melalui pembayaran wajib zakat dan kontribusi pembayaran sukarela yang lainnya. Jadi wakaf ini jika dikembangkan dan dikelola secara produktif dapat berperan sebagai salah satu alternatif bagi penanggulangan kemiskinan.

Dalam prakteknya perwakafan di Indonesia saat ini menghadapi persoalan yang cukup rumit, karena umumnya merupakan wakaf non produktif dan biaya operasionalnya terkesan membebani masyarakat. Kenyataan ini menggambarkan kondisi perwakafan yang apabila meminjam istilah Mundzir Qahf, merupakan wakaf langsung, bukan wakaf produktif. Artinya wakaf yang memberikan pelayanan langsung kepada masyarakat, bukan wakaf yang disediakan untuk kepentingan produksi.

Berbicara tentang wakaf tunai, institusi wakaf tidak hanya sebagai ritualitas keagamaan tetapi bisa menyentuh aspek kemanusiaan dengan memberdayakan potensinya untuk kesejahteraan publik semaksimal mungkin. Dengan demikian penulis tertarik dalam mengkaji tentang wakaf tunai.

Berdasarkan latar belakang yang dijelaskan di atas maka perumusan masalah adalah sebagai berikut :

1. Apa saja prioritas permasalahan pengelolaan dana wakaf tunai di Indonesia berdasarkan bingkai metode ANP?

2. Bagaimana solusi dan strategi yang dapat diberikan atas permasalahan tersebut berdasarkan skala prioritas?

II. LANDASAN TEORI

2.1. Wakaf Uang menurut Hukum Islam

Menurut Muhammad (1997), orang yang pertama kali mengenalkan wakaf uang dalam sejarah Islam adalah Imam Az-Zufar pada abad ke 8 Masehi, salah satu ulama kalangan Madhzab Hanaiyyah. Beliau menyatakan bahwa, wakaf uang harus dinvestasikan melalui mudharabah

dan keuntungannya dialokasikan untuk al-a’maal

alkhairiyyah (bantuan sosial). Hal tersebut dinyatakan serupa oleh Imam Bukhari dan Ibnu Syihaab Azzuhri. Imam Bukhari menyebutkan bahwa Ibnu Syihaab Az-Zuhri membolehkan wakaf dinar dan dirham, dengan menjadikan dinar dan dirham tersebut sebagai modal usaha, yang kemudian keuntungannya disalurkan untuk wakaf.

Wakaf uang ini merupakan permasalahan yang didiskusikan di kalangan Ulama Fikih. Imam Nawawi dari kalangan Syai’iyyah mengatakan : “Dan berbeda pendapat para sahabat kita tentang wakaf dengan uang (dinar atau dirham). Orang yang boleh mempersewakan dinar atau dirham, boleh juga berwakaf dengannya, dan yang tidak boleh mempersewakannya, tidak membolehkan perwakafannya”. (Al-Majmu’, 1980)

Fanani (2011) menjelaskan, Az-Zuhri memfatwakan bahwa, masyarakat dianjurkan untuk mewakafkan dinar dan dirham untuk pembangunan sarana dakwah, sosial dan pendidikan umat Islam pada saat itu. Dibolehkannya wakaf uang dikemukakan oleh sebagian besar madhzab Hanai dan juga sebagian ulama madzhab Syai’i.

Menurut As’ad (2006), di kalangan Ulama klasik, wakaf uang menjadi persoalan khilaiyyah (perbedaan pendapat). Hal tersebut bermulaketika tradisi yang lazim bahwa masyarakat mewakafkan hartanya yang hanya berkisar pada harta tetap (ixed asset). Berdasarkan tradisi tersebut, maka sebagian Ulama merasa aneh saat mendengar fatwa yang dikeluarkan oleh sahabat Abu Hanifah yang bernama Muhammad Abdullah Al-Anshaari yang menyatakan bolehnya berwakaf dalam bentuk uang kontan, seperti dinar atau driham, atau dalam bentuk komoditi yang ditimbang. Hal yang membuat mereka merasa aneh adalah, berubahnya fungsi utama dari uang tersebut sebagai alat tukar menjadi alat sewa wakaf. Al-Anshari menjawab: “Kita investasikan dana tersebutdengan cara

mudharabah, dan keuntungannya disedekahkan. Kita jual makanan tersebut, harganya kita putar dengan usaha mudharabah lalu hasilnya kita sedekahkan”.

berwakaf dengan barang-barang komoditi yang ditimbang atau ditakar (As’ad, 2006).

Fanani (2011) menjelaskan, bahwa alasan ulama yang tidak membolehkan wakaf uang antara lain adalah, pertama, uang sebagai alat tukar yang habis zatnya sekali pakai. Uang hanya bisa dimanfaatkan dengan membelanjakan sehingga bendanya lenyap. Sedangkan inti ajaran wakaf adalah pada kesinambungan hasil dari modal yang tetap, tidak habis sekali pakai. Oleh karena itu, syarat harta benda wakaf adalah harta yang bersifat kekal dan tahan lama, tidak habis sekali pakai. Kedua, uang dinar dan dirham merupakan alat tukar yang digunakan untuk memudahkan transaksi jual beli, bukan untuk ditarik manfaatnya dan mempersewakan zatnya.

Namun para ulama yang melarang wakaf uang mendapatkan bantahan dari ulama yang membolehkannya diantaranya, Imam Malik, Imam Ahmad bin Hambal, dan Ibnu Syihab Az-Zuhri (dari kalangan Syai’iyyah). Wahbah Az-Zuhaily menyebutkan bahwa, Hanaiyyah membolehkan wakaf uang karena substansi uang yang dapat dijadikan sebagai modal usaha tersebut dapat bertahan lama dan banyak manfaatnya untuk kemaslahatan umat, yaitu dengan menjadikannya modal usaha dengan sistem mudharabah.

Wadjdy dan Mursyid (2007) menyatakan, bahwa Majelis Ulama Indonesia (MUI) dalam memfatwakan tentang bolehnya berwakaf uang, mempertimbangkan pendapat-pendapat para ulama besar seperti : Imam Az-Zuhri yang membolehkan wakaf uang dengan menjadikan uang sebagai modal usaha kemudian hasilnya disalurkan kepada mauquf alaih. Mutaqaddimiin

Ulama Madzhab hanai (ulama klasik dari Hanaiyyah) membolehkan wakaf sebagai pengecualian atas dasar Istihsan bil ‘urf. Abu

Tsaur dari kalangan Syai’iyyah meriwayatkan dari Imam Syai’i bahwa wakaf uang adalah boleh (jaiz).

Menurut Cizakca (2008), sejarah membuktikan bahwa wakaf uang telah populer pada zaman bani Mamluk dan Turki Utsmani. Di awal perkembangan Islam pun, wakaf uang telah dibenarkan oleh para Ulama. Namun, wakaf uang baru berpengaruh secara signiikan pada abad ke-16 Masehi yaitu pada zaman Turki Utsmani. Al-arnaut (2000) menjelaskan, pembanguan kota Istambul, tak lepas dari wakaf uang yang berkembang pesat sehingga menjadi pusat perdagangan. Hal tersebut dapat dibuktikan dengan dokumen sejarah yang ditemukan pada Tahun 1464 Masehi, yang seratus tahun kemudian menjadi kebiasaan masyarakat Istambul.

Menurut Cizakca (2008), M.A. Manan mengangkat kembali konsep wakaf uang melalui

Social Investment Bank Limited (SIBL) di Bangladesh yang dikemas dalam mekanisme instrumen Cash Wakaf Ceriicate. Ia telah memberikan solusi alternatif dalam mengatasi krisis kesejahteraan umat Islam. Dibanding dengan wakaf harta yang tak bergerak, wakaf uang mempunyai peluang yang lebih besar untuk dilakukan modernisasi.

Wakaf uang adalah wakaf dalam bentuk uang yang kemudian dikelola secara produktif oleh nazhir, dan hasilnya dimanfaatkan untuk wakaf. Artinya, seorang yang ingin berwakaf uang hendaknya berinvestasi yang kemudian hasil keuntungannya di wakafkan untuk mauquf alaih.

2.2. Konsep Pengelolaan

Seperti diketahui, ilmu kelola-mengelola (manajemen) berkembang terus hingga saat ini. Ilmu manajemen memberikan pemahaman kepada kita tentang pendekatan ataupun tata cara penting dalam meneliti, menganalisis dan memecahkan masalah-masalah yang berkaitan dengan hal pengelolaan terhadap sesuatu (Dalimunthe, 2007).

IImu manajemen merupakan salah satu disiplin ilmu sosial. Pada tahun 1886 Frederick W. Taylor melakukan suatu percobaan time and motion study dengan teorinya ban berjalan. Dari sini lahirlah konsep teori eisiensi dan efektivitas. Kemudian Taylor menulis buku berjudul The

Principle of Scientiic Management (1911) yang merupakan awal dari lahirnya manajemen sebagai ilmu. Selanjutnya ilmu manajemen merupakan kumpulan disiplin ilmu sosial yang mempelajari dan melihat manajemen sebagai fenomena dari masyarakat modem. Di mana fenomena masyarakat modem itu merupakan gejala sosial yang membawa perubahan terhadap organisasi.

Pada kenyataannya rnanajemen sulit dedifenisikan karena tidak ada defenisi manajemen yang diterima secara universal. Mary Parker Follet mendefenisikan manajemen sebagai seni dalam menyelesaikan pekerjaan melalui orang lain. Defenisi ini mengandung arti bahwa para manajer untuk mencapai tujuan organisasi melalui pengaturan orang lain untuk melaksanakan berbagai tugas yang mungkin dilakukan. Manajemen memang bisa berarti seperti itu, tetapi bisa juga mempunyai pengertian lebih dari pada itu. Sehingga dalam kenyataannya tidak ada defenisi yang digunakan secara konsisten.

Berdasarkan deinisi yang disampaikan

pakar, dapat disimpulkan bahwa pada dasarnya manajemen merupakan kerjasama dengan orang-orang untuk menentukan, menginterpretasi dan mencapai tujuan-tujuan organisasi dengan pelaksanaan fungsi-fungsi perencanaan (planning), pengorganisasian (organizing), pengarahan (actuating), dan pengawasan (controlling).

Menurut Dalimunthe (2007), mempelajari dan memahami teori manajemen menjadi penting dan urgen. Ada beberapa alasan untuk mengetahui dan mempelajari perkembangan ilmu manajemen, yaitu:

1. Membentuk pandangan kita mengenai organisasi. Mempelajari teori manajemen juga memberi petunjuk kepada kita di mana kita mendapatkan beberapa ide mengenai organisasi dan manusia di dalamnya.

2. Membuat kita sadar mengenai lingkungan usaha. Mempelajari berbagai teori manajemen berdasarkan perkembangannya, kita dapat memahami bahwa setiap teori adalah karena berdasarkan lingkungannya yaitu ekonomi, sosial, politik dan pengaruh teknologi yang dirasakan pada waktu dan tempat terjadinya peristiwa tertentu. Pengetahuan ini membantu setiap orang untuk memahami apa sebabnya teori tertentu cocok terhadap keadaan yang berbeda.

situasi tertentu. Dengan adanya pengetahuan ini, kita bisa menerapkan teori manajemen yang berbeda terhadap situasi yang berbeda.

4. Merupakan sumber ide baru. Mempelajari perkembangan teori manajemen me-mungkinkan kita pada suatu kesempatan mengambil pandangan yang berbeda dari situasi sehari-hari.

2.3. Penelitian Terkait Permasalahan dan Solusi Wakaf Tunai

Penelitian tentang masalah dan solusi wakaf telah dilakukan oleh beberapa penulis sebelumnya diantaranya, Suhadi (1995) dalam disertasinya dengan judul “Pengembangan Tanah Wakaf dalam Rangka Pelaksanaan Undang-Undang pokok Agraria di Kabupaten Bantul Yogyakarta”. Disertasi ini kemudian diterbitkan menjadi sebuah buku yang berjudul “Pengembangan Tanah Wakaf dalam Rangka Pelaksanaan UUPA”. Dalam disertasi ini Imam Suhadi mengemukakan bahwa penggunaan tanah wakaf adalah untuk membantu kepentingan atau kesejahteraan umum sebagai ibadah (pengabdian) kepada Allah SWT dan penggunaan ini perlu dinyatakan dalam bentuk ikrar wakaf. Selanjutnya

waqif dihimbau untuk terus membantu dan mengawasi pemeliharaan dan penggunaan tanah wakaf. Menurut hasil penelitiannya, tanah wakaf di Indonesia belum berfungsi dengan baik untuk membantu kepentingan umum. Oleh karena itu, agar pengelolan tanah wakaf lebih efektif, sebaiknya nazhir yang mengelolanya berbadan hukum.

Sementara itu, Hasanah (1997) dengan disertasinya yang berjudul “Peranan Wakaf dalam Mewujudkan Kesejahteraan Sosial (Studi Kasus

Pengelolaan Wakaf di Jakarta Selatan)” membahas bahwa wakaf merupakan salah satu lembaga Islam yang dapat digunakan untuk menyalurkan sebagian harta seseorang bagi kepentingan sosial. Selanjutnya wakaf dibahas menurut ajaran Islam dan cara-cara pengelolaannya serta diadakan studi banding dengan beberapa lembaga di Indoensia yang sudah lebih mapan pengelolan wakafnya, seperti Yayasan Pemeliharaan dan Perluasan Pondok Modern Darussalam Gontor, Badan Wakaf Universitas Islam Indonesia, Yayasan badan Wakaf Sultan Agung, Majelis Wakaf dan keharta bendaan PP Muhammadiyah, serta wakaf yang ada di lingkungan Nahdhatul Ulama. Selanjutnya untuk memperluas wawasan pengelolaan wakaf, diadakan juga studi banding dengan beberapa negara muslim seperti, Mesir, Saudi Arabia, Yordania, dan Srilangka. Hasil penelitian ini menyimpulkan bahwa pengelolaan wakaf di lokasi penelitian baru pada tahap mengarah untuk mewujudkan kesejahteraan umat dan belum mampu untuk mewujudkannnya secara nyata.

berlaku karena para nazhir kurang profesional dan kesulitan dana untuk biaya pengelolaannya. Padahal, harta benda wakaf jika dikelola dan dikembangkan secara produktif, maka dapat diperuntukkan sebagai salah satu alternatif untuk membantu menanggulangi kemiskinan.

Sementara itu, Shalih (2007) dalam disertasinya yang berjudul Peran Wakaf dalam Maqashid Syari’ah menjelaskan bahwa dalam wakaf terdapat peran yang sangat penting untuk menjaga lima pilar maqashid syari’ah, yaitu untuk memelihara agama (hifzhuddiin) maka wakaf berperan dalam membersihkan hati seorang waqif

dalam rangka beribadah kepada Allah semata bukan beribadah kepada harta. Sehingga ia terhindar dari sifat kikir dan tamak dan terpupuk dalam dirinya sifat kebersamaan dan kasih sayang yang dapat mengantarkan kepada hifzhunnafs

(memelihara jiwa), hifzhunnasab (memelihara keturunan), hifzhul maal (memelihara harta), dan

hifzhul ‘aql (memelihara akal) dengan mendirikan yayasan atau lembaga pendidikan yang dengannya dapat menyebarluaskan dan mengembangkan ilmu pengetahuan sehingga dapat melahirkan generasi muslim yang kompeten dalam segala bidang baik ilmu syar’i maupun ilmu science dan ilmu-ilmu lainnya.

III. METODOLOGI PENELITIAN

3.1. Jenis dan Sumber Data

Dalam penelitian ini, data yang digunakan merupakan data primer yang didapat dari hasil wawancara (indepth interview) dengan dengan pakar dan praktisi, yang memiliki pemahaman tentang permasalahan yang dibahas. Dilanjutkan dengan pengisian kuesioner pada pertemuan kedua dengan responden.

3.2. Populasi dan Sampel

Pemilihan responden pada penelitian dilakukan dengan mempertimbangkan pemahaman responden terhadap permasalahan wakaf tunai di Indonesia. Jumlah responden dalam penelitian ini terdiri dari lima orang pakar dan praktisi dengan pertimbangan berkompeten. Syarat responden yang valid dalam ANP adalah bahwa mereka adalah orang-orang yang menguasai atau ahli di bidangnya. Oleh karena itu, responden yang dipilih dalam survey ini adalah para pakar/peneliti ekonomi Islam dan praktisi yang berkecimpung dalam dunia wakaf dan wakaf tunai.

3.3 Metodologi

Penelitian ini merupakan penelitian analisis kualitatif-kuantitatif dimana bertujuan untuk menangkap suatu nilai atau pandangan yang diwakili para pakar dan praktisi syariah tentang masalah wakaf tunai di Indonesia. Alat analisis yang digunakan adalah metode ANP dan diolah dengan menggunakan software “Super Decision”.

3.3.1 Gambaran Umum Metode ANP

3.3.2 Landasan ANP

ANP memiliki empat aksioma yang menjadi landasan teori, antara lain1:

1. Resiprokal; aksioma ini menyatakan bahwa jika PC (EA,EB) adalah nilai pembandingan pasangan dari elemen A dan B, dilihat dari elemen induknya C, yang menunjukkan berapa kali lebih banyak elemen A memiliki apa yang dimiliki elemen B, maka PC (EB,EA) = 1/ Pc (EA,EB). Misalkan, jika A lima kali lebih besar dari B, maka B besarnya 1/5 dari besar A.

2. Homogenitas; menyatakan bahwa elemen-elemen yang dibandingkan dalam struktur kerangka ANP sebaiknya tidak memiliki perbedaan terlalu besar, yang dapat menyebabkan lebih besarnya kesalahan dalam menentukan penilaian elemen pendukung yang mempengaruhi keputusan.

Tabel 3.1 Deinisi Skala Penilaian dan

Skala Numerik

Deinition Intensity of Importance

Equal Importance 1

Weak 2

Moderate importance 3

Moderate plus 4

Strong importance 5

Strong Plus 6

Very strong or demonstrated

importance 7

Very,very strong 8

Extreme importance 9

Sumber : Saaty, 2006

1 Saaty, Thomas L and Vargas, Louis G. 2006, Decision Making with the Analitic Network Process. Economic, Political, Social and Technological

Applications with Beneits, Opportunities, Costs and Risks. Springer. RWS Publication, Pittsburgh.

2 Ascarya, 2011,”The Persistence of Low Proit and Loss Sharing Financing in Islamic Banking: The Case of

Indonesia”review of Indonesian economic and business studies vol.1 LIPI economic research center.

3. Prioritas; yaitu pembobotan secara absolut dengan menggunakan skala interval [0.1] dan sebagai ukuran dominasi relatif.

4. Dependence condition; diasumsikan bahwa

susunan dapat dikomposisikan ke dalam komponen-komponen yang membentuk bagian berupa cluster.

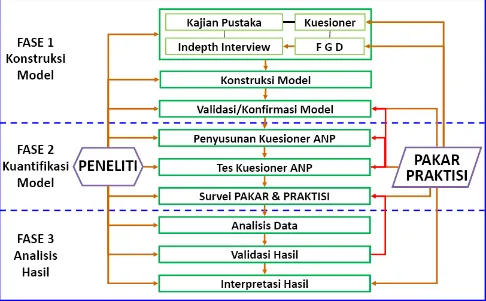

3.3.3 Tahapan Penelitian

Tahapan pada metode ANP antara lain:

1. Konstruksi Model

Konstruksi model ANP disusun berdasarkan literature review secara teori maupun empiris dan memberikan pertanyaan pada pakar dan praktisi wakaf tunai serta melalui indepth interview untuk mengkaji informasi secara lebih dalam untuk memperoleh permasalahan yang sebenarnya.

2. Kuantiikasi Model

IV. ANALISIS DAN PEMBAHASAN

4.1 Dekomposisi

4.1.1 Identiikasi Masalah

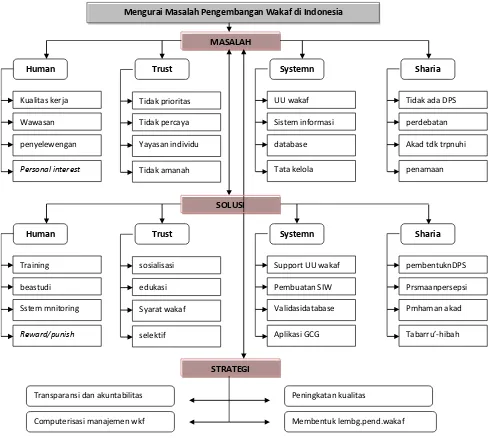

Permasalahan dalam hal pengembangan wakaf tunai di Indonesia dapat dibagi menjadi 4 aspek yang terdiri dari aspek sumber daya manusia (SDM), aspek kepercayaan, aspek sistem, dan aspek syariah. Cluster-cluster secara keseluruhan dikelompokkan menjadi cluster masalah, solusi dan strategi. Adapun sub kriteria dari masalah-masalah dalam hal pengembangan wakaf tunai di Indonesia diantaranya adalah:

a. Masalah Sumber Daya Manusia (SDM) (Human)

1) Lemahnya kualitas kerja pengelola dana; 2) Kurangnya wawasan tentang wakaf; 3) Adanya penyelewengan atas

dana wakaf; dan 4) Personal interest

dalam pengelolaan dana.

b. Masalah Kepercayaan (Trust)

1) Produk wakaf tunai tidak menjadi prioritas; 2) Lemahnya kepercayaan donator; 3) Dominasi oleh yayasan individu; 4) Penerima wakaf yang kurang amanah

c. Masalah Sistem (System)

1) Lemahnya UU perwakafan; 2) Lemahnya sistem informasi wakaf; 3) Kurangnya database wakaf yang valid; 4) Lemahnya sistem tata kelola

d. Masalah Syariah (Sharia)

1) Tidak ada pengawas syariah; 2) Perdebatan akad wakaf tunai; 3) Tidak terpenuhinya akad wakaf; 4)

Gambar 3.1 Tahapan Penelitian

Penamaan dana tabarru’ menjadi dana wakaf.

Berdasarkan hasil wawancara kepada beberapa para pakar dan studi literature, maka diperoleh uraian solusi dari permasalahan-permasalahan diatas. Solusi dari permasalahan-permasalahan tersebut diantaranya adalah:

a. Solusi Sumber Daya Manusia (SDM)

1) Pengadaan training untuk SDM; 2) Kesempatan beastudi untuk SDM pengelola; 3) Pembuatan sistem monitoring keuangan; 4) Pemberlakuan reward dan punishment

untuk SDM

b. Solusi Kepercayaan

1) Sosialisasi pentingnya wakaf tunai; 2) Edukasi wakaf tunai kepada masyarakat; 3) Syarat wakaf total atas donasi; 4) Seleksi kepada calon penerima dana

c. Solusi Sistem

1) Support regulasi/UU perwakafan; 2) Pembuatan sistem informasi wakaf; 3) Sistem database wakaf yang valid; 4) Aplikasi Good Corporate Governance

d. Solusi Syariah

1) Perlunya DPS untuk lembaga wakaf; 2) Persamaan persepsi antar cedekia; 3) Pemahaman akaf wakaf tunai pada para donator; 4) Nama tabarru’ menjadi dana hibah

Hasil penelitian ini juga mengemukakan beberapa strategi yang dapat dilakukan untuk mengembangkan wakaf tunai di Indonesia. Berdasarkan hasil wawancara kepada beberapa para pakar dan studi literature, maka diperoleh uraian strategi diantaranya adalah:

1) Transparansi dan akuntabilitas pada setiap tahap pelaksanaan

2) Manajemen wakaf tunai yang lebih

computerized

3) Peningkatan kualitas pengelola yang lebih comprehensive

4) Pembentukan lembaga pendidikan wakaf

4.1.2 Jaringan ANP

Human Trust Systemn Sharia

Training

beastudi

Sstem mnitoring

Reward/punish

sosialisasi

edukasi

Syarat wakaf

selektif

Support UU wakaf

Pembuatan SIW

Validasidatabase

Aplikasi GCG

pembentuknDPS

Prsmaanpersepsi

Pmhaman akad

Tabarru’-hibah

STRATEGI

Transparansi dan akuntabilitas

Computerisasi manajemen wkf

Peningkatan kualitas

Membentuk lembg.pend.wakaf Mengurai Masalah Pengembangan Wakaf di Indonesia

Human Trust Systemn Sharia

Kualitas kerja

Wawasan

penyelewengan

Personal interest

Tidak prioritas

Tidak percaya

Yayasan individu

Tidak amanah

UU wakaf

Sistem informasi

database

Tata kelola

Tidak ada DPS

perdebatan

Akad tdk trpnuhi

penamaan MASALAH

SOLUSI

Gambar 4.1. Model Jaringan ANP

4.2. Hasil Sintesis

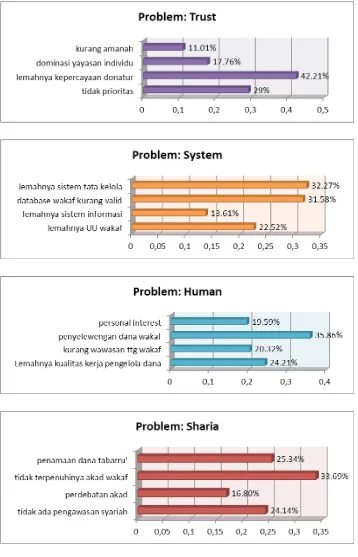

Hasil yang diperoleh memperlihatkan secara statistik konsensus dari para pakar dan praktisi terkait masalah, solusi dan strategi dalam rangka pengembangan wakaf tunai di Indonesia. Pada gambar 4.2 di bawah ini, untuk hasil prioritas masalah menunjukkan bahwa masalah kepercayaan menjadi masalah prioritas dalam hal terkendalanya pengembangan wakaf tunai di Indonesia yaitu sebesar 29.54%. Masalah selanjutnya diikuti oleh masalah syariah (27.92%), masalah sumber daya manusia (24.37%), dan

masalah sistem (18.14%) menempati urutan terakhir. Hasil perolehan rater agreement untuk cluster masalah menunjukkan nilai W=0.053, yang berarti 5% responden sepakat bahwa masalah prioritas pengembangan wakaf tunai di Indonesia adalah masalah kepercayaan.

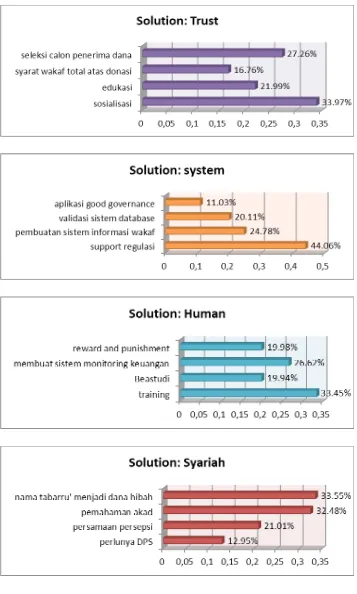

kepercayaan (21.24%). Hasil perolehan rater agreement untuk cluster solusi menunjukkan nilai W=0.102, yang berarti 10.2% responden sepakat bahwa solusi prioritas pengembangan wakaf tunai

di Indonesia adalah pada aspek syariah. Hasil prioritas cluster masalah dan cluster solusi dapat dilihat pada gambar dibawah ini:

Berdasarkan hasil sintesis dari pendapat para ahli diatas menunjukkan bahwa masalah yang paling banyak dihadapi dalam pengembangan wakaf tunai di Indonesia adalah masalah kepercayaan. Hal ini menunjukkan bahwa donatur wakaf masih belum sepenuhnya percaya kepada pengelola wakaf dalam hal menafkahkan hartanya secara tunai. Beberapa penyebab rendahnya kepercayaan donatur kepada pengelola wakaf diantaranya dapat disebabkan oleh rendahnya kualitas kerja pengelola wakaf, masih adanya kasus-kasus korupsi dan penyelewengan dana wakaf, masalah kurangnya edukasi wakaf tunai kepada donatur serta masih terjadinya perdebatan kehalalan aspek shariah dari akad wakaf tunai itu sendiri dan sebagainya. Hasil penelitian ini juga

menunjukkan bahwa, untuk mengatasi masalah ini, maka solusi yang paling utama adalah dengan membenahi aspek shariahnya. Artinya, jika wakaf tunai tidak lagi menjadi perdebatan dikalangan para ulama, dan para regulator telah menetapkan keabsahan akad wakaf tunai serta mengaturnya dalam bentuk regulasi yang baik (Undang-Undang), maka kepercayaan donatur pun akan muncul untuk mewakafkan hartanya dalam bentuk tunai.

Oleh sebab itulah, perbedaan hasil prioritas antara masalah dan solusi pada hakikatnya sejalan bahwa masalah kepercayaan donatur perlu diatasi dengan membuat suatu regulasi atau Undang-Undang yang mengatur

tentang perwakafan, khususnya pada aspek syariahnya. Sehingga donatur merasa aman bahwa dana wakaf tersalurkan dengan jelas aspek kehalalannya, serta dikelola dengan amanah.

Untuk uraian lebih jelas, pada gambar berikut akan ditunjukkan bagaimana hasil sintesis dari masing-masing cluster sub kriteria.

Pada gambar diatas menunjukkan bahwa, masalah prioritas pada aspek kepercayaan adalah lemahnya kepercayaan donatur sebesar 42.21%, diikuti oleh pendanaan dana wakaf tunai kurang menjadi prioritas 29%, dominasi yayasan individu 17.76%, dan yang menempati urutan prioritas terakhir adalah pengelola dana wakaf yang kurang amanah 11.01%. Hasil perolehan rater agreement untuk sub cluster masalah kepercayaan menunjukkan nilai W=0.510, yang berarti 51% responden sepakat bahwa pada sub kriteria masalah aspek kepercayaan pengembangan wakaf tunai di Indonesia berdasarkan urutannya adalah lemahnya kepercayaan donatur, diikuti oleh wakaf tunai kurang prioritas, dominasi yayasan individu, dan pengelola kurang amanah.

Masalah prioritas pada aspek sistem adalah lemahnya sistem tata kelola sebesar 32.27%, diikuti oleh database wakaf yang kurang valid 31.58%, lemahnya UU wakaf 22.52%, dan yang menempati urutan prioritas terakhir adalah lemahnya sistem informasi 13.61%. Hasil perolehan rater agreement untuk sub cluster masalah sistem menunjukkan nilai W=0.1183, yang berarti 11.83% responden sepakat bahwa pada sub kriteria masalah aspek sistem pengembangan wakaf tunai di Indonesia berdasarkan urutannya adalah lemahnya sistem tata kelola, diikuti oleh database wakaf yang kurang valid, lemahnya UU wakaf, dan lemahnya sistem informasi.

Masalah prioritas pada aspek sumber daya manusia adalah penyelewengan dana wakaf sebesar 35.86%, diikuti oleh lemahnya kualitas kerja pengelola dana 24.21%, kurangnya wawasan tentang wakaf 20.32%, dan yang menempati urutan prioritas terakhir adalah

personal interest 19.59%. Hasil perolehan rater agreement untuk sub cluster masalah sumber daya manusia menunjukkan nilai W=0.0846, yang berarti 8.46% responden sepakat bahwa pada sub kriteria masalah aspek sumber daya manusia pengembangan wakaf tunai di Indonesia berdasarkan urutannya adalah penyelewengan dana wakaf, diikuti oleh database lemahnya kualitas kerja pengelola dana, kurangnya wawasan tentang wakaf, dan personal interest.

Pada gambar diatas menunjukkan bahwa, solusi prioritas pada aspek kepercayaan adalah sosialisasi sebesar 33.97%, diikuti oleh seleksi calon penerima dana wakaf 27.26%, edukasi 21.99%, dan yang menempati urutan prioritas terakhir adalah syarat wakaf total atas donasi 16.76%. Hasil perolehan rater agreement untuk sub cluster solusi kepercayaan menunjukkan nilai W=0.2069, yang berarti 20.69% responden sepakat bahwa pada sub kriteria solusi aspek kepercayaan pengembangan wakaf tunai di Indonesia berdasarkan urutannya adalah sosialisasi, diikuti oleh seleksi calon penerima dana wakaf, edukasi, dan syarat wakaf total atas donasi.

Solusi prioritas pada aspek sistem adalah support regulasi/UU wakaf sebesar 44.06%, diikuti oleh pembuatan sistem informasi wakaf 24.78%, validasi sistem database 20.11%, dan yang menempati urutan prioritas terakhir adalah aplikasi good corporate governance 11.03%. Hasil perolehan rater agreement untuk sub cluster solusi sistem menunjukkan nilai W=0.804, yang berarti 80.4% responden sepakat bahwa pada sub kriteria solusi aspek sistem pengembangan wakaf tunai di Indonesia berdasarkan urutannya adalah support regulasi/UU wakaf, diikuti oleh pembuatan sistem informasi wakaf, validasi sistem database, dan aplikasi good corporate governance.

Solusi prioritas pada aspek sumber daya manusia adalah mengadakan training tentang wakaf dan pengelolaan dana wakaf 33.45%,

diikuti oleh membuat sistem monitoring keuangan 26.62%, penerapan reward dan punishment

19.98%, dan yang menempati urutan prioritas terakhir adalah beastudi 19.94%. Hasil perolehan

rater agreement untuk sub cluster solusi sumber daya manusia menunjukkan nilai W=0.1102, yang berarti 11.02% responden sepakat bahwa pada sub kriteria solusi aspek sumber daya manusia pengembangan wakaf tunai di Indonesia berdasarkan urutannya adalah mengadakan training tentang wakaf dan pengelolaan dana wakaf, diikuti oleh database membuat sistem monitoring keuangan, penerapan reward dan

punishment, dan beastudi.

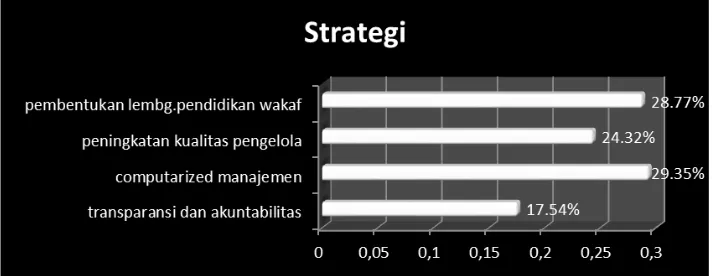

Berdasarkan gambar diatas menunjukkan bahwa, strategi paling prioritas dalam pengembangan wakaf tunai di Indonesia adalah komputerisasi manajemen pengelolaan dana wakaf sebesar 29.35%, diikuti oleh pembentukan lembaga pendidikan wakaf 28.77%, peningkatan kualitas pengelola dana wakaf 24.32%, dan yang menempati urutan prioritas terakhir adalah transparansi dan akuntabilitas 17.54%. Hasil perolehan rater agreement untuk sub cluster solusi kepercayaan menunjukkan nilai W=0.1346, yang berarti 13.46% responden sepakat bahwa pada strategi pengembangan wakaf tunai di Indonesia berdasarkan urutannya adalah komputerisasi manajemen pengelolaan dana wakaf, diikuti oleh pembentukan lembaga pendidikan wakaf, peningkatan kualitas pengelola dana wakaf, dan transparansi dan akuntabilitas.

V. PENUTUP

1.1. Kesimpulan

Hasil penelitan menunjukkan bahwa permasalahan yang muncul dalam pengembangan wakaf tunai di Indonesia terdiri dari 4 aspek penting yaitu: kepercayaan, sumber daya manusia, sistem dan aspek syariah. Penguraian

aspek masalah secara keseluruhan menghasilkan urutan prioritas: 1) masalah kepercayaan (dimana prioritas nomor satu masalah sub kriteria kepercayaan adalah lemahnya kepercayaan donator), 2) masalah syariah (yaitu tidak terpenuhinya akad wakaf, 3) masalah sumber daya manusia (yaitu penyelewengan dana wakaf), dan 4) masalah sistem (yaitu lemahnya sistem tata kelola).

Sedangkan prioritas solusi yang dianggap mampu menyelesaikan permasalahan pengembangan wakaf tunai terdiri dari: 1) solusi syariah (yaitu pergantian nama tabarru’ menjadi dana hibah, 2) solusi sistem (yaitu support regulasi/UU perwakafan), 3) solusi sumber daya manusia (yaitu mengadakan training/pelatihan tentang wakaf), dan 4) solusi kepercayaan (yaitu sosialisasi)

Strategi yang dapat dibangun untuk mengembangkan wakaf tunai berdasarkan urutannya terdiri dari: 1) komputerisasi manajemen pengelolaan dana wakaf, 2) pembentukan lembaga pendidikan wakaf, 3) peningkatan kualitas pengelola dana wakaf, dan 4) transparansi dan akuntabilitas.

1.2. Rekomendasi

Sementara itu, beberapa saran dan rekomendasi yang dapat diberikan penulis antara lain:

1. Diharapkan adanya komitmen bersama dari pembuat kebijakan dalam menunjang dan mendorong upaya pengembangan lembaga wakaf khususnya terkait tentang wakaf tunai.

2. Melalui penelitian ini, diharapkan dapat memperluas kajian penelitian akademik terkait tentang wakaf. Prioritisasi masalah dan solusi dalam pengembangan wakaf tunai ini hendaknya dapat memberi masukan tepat kepada seluruh pihak terkait, masalah apa yang seharusnya lebih dahulu diselesaikan dan solusi mana yang paling tepat.

3. Penelitian selanjutnya dengan pendekatan yang sama (ANP) disarankan agar dapat menambah jumlah responden dari pihak-pihak terkait yang dipandang paham akan masalah perwakafan di Indonesia.

DAFTAR PUSTAKA

Abdul Ghofur Anshori, Hukum dan praktik Perwakafan di Indonesia, Yogyakarta: Pilar Media, 2006.

Abdurrahman, Masalah Perwakafan Tanah Milik dan Kedudukan Tanah Wakaf di Negara

Kita, Bandung: Citra Aditya, 1994.

Abu Su’ud Muhammad, Risalah Fi Jawazi Waqf Al Nuqud, Beirut : Dar Ibn Hazn, 1997.

Abu Zahrah, 2003, dalam Direktorat Jenderal Bimas Islam dan Penyelengaraan Haji

Panduan Pemberdayaan Tanah Wakaf

Produktif Strategi Di Indonesia. Proyek Peningkatan Zakat dan Wakaf, Depag-RI.

Adijani AI-Alabij, 1989. Perwakafan Tanah di Indonesia Dalam Teori dan Praktek, Rajawali, Jakarta.

Ahmad Azhar Basyir, 1987. Hukum Islam tentang Wakaf, Ijarah Syirkah, P’T. Alma’arif, Bandung.

Ascarya, 2011,”The Persistence of Low Proit and Loss Sharing Financing in Islamic Banking: The Case of Indonesia”review of Indonesian economic and business studies

vol.1 LIPI economic research center.

Ascarya dan Yumanita, Diana, 2010,”Determinan dan Persistensi Margin Perbankan Konvensional dan Syariah di Indonesia”

working paper series No.WP/10/04. Pusat Pendidikan dan Studi Kebanksentralan Bank Indonesia.

Ascarya, 2005, “Analytic Network Process (ANP) Pendekatan Baru Studi Kualitatif”.

Makalah disampaikan pada Seminar Intern Program Magister Akuntansi Fakultas Ekonomi di Universitas Trisakti, Jakarta

Direktorat Pengembangan Zakat dan Wakaf Direktorat Jenderal Bimbingan Masyarakat Islam dan Penyelenggaraan Haji,

Farid Wadjdy dan Mursyid, Wakaf dan Kesejahteraan Umat (Filantropi islam

Manulang, M, Dasar-dasar Manajemen, jakarta: Ghalia Indonesia, 1996.

Muhammad Daud Ali, Sistem Ekonomi Islam, Zakat dan Wakaf, Jakarta: UI Press, 1998,

Mundzir Qahaf, Manajemen Wakaf Produktif,

Jakarta: Khalifa, 2000,

Saaty, Thomas L and Vargas, Louis G. 2006,

Decision Making with the Analitic

Network Process. Economic, Political,

Social and Technological Applications

with Beneits, Opportunities, Costs

and Risks. Springer. RWS Publication, Pittsburgh.

Sayyid Sabiq, Fiqh Sunnah, Bandung: PT Al-Ma’arif, 1998,

Soerjono Soekanto, Sosiologi Suatu Pengantar,Jakarta: Rajawali Pers, 2005,

Sulaiman Rasyid, Fiqh Islam, Wijaya, Jakarta,1954, hal. 244 cf. Mohd, Zain bi Haji Othman, Islamic Law With Special Reference to The Institution of Waaf,

Prime Minister’s Departement, Religius

Afairs Division (Islamic Centre), Kuala Lumpur.

Suparman Usman, 1999. Hukum Perwakafan di Indonesia, Darul Ulum Press, Jakarta.

Suroso dan Nico Ngatni, 1984. Tinjauan Yuridis Tentang Perwakafan Tanah Hak Milik, Liberty, Yogyakarta.

Tim Penulis, 2006. Wakaf, Tuhan Dan Agenda Kemanusiaan, Studi tentangWakaf dalam

Prespektif Keadilan Sosial di Indonesia, (Jakarta : Center for the Study of Religion and Culture (CSRC) Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta), Jakarta.

Tim Peningkatan Zakat dan Wakaf Depag RI,

Produktif (Studi Perbandingan Pembangunan Commercial Building

Diatas Tanah Wakaf – Gedung Imara Wakaf Di Kuala Lumpur

1Oleh :

Helza Nova Lita

Dosen Fakultas Hukum Universitas Padjadjaran [email protected]

1 Artikel ini merupakan salah satu bagian hasil penelitian Research Kompetensi Dosen Unpad (RKDU) dana Hibah Internal Unpad Tahun anggaran 2017.

Abstract

This article examines how the utilization of funds for the saving pilgrimage productive waqf through the construction of commercial buildings on the land of endowments. Approach used is normative juridical approach method. The need for partnership synergy especially with the business world in the development of waqf land for commercial building development. Nazhir under Article 11 of the Wakaf Law shall administer, administer and develop waqf property in this case waqf land in accordance with its purpose, function and appropriation, including supervising and protecting waqf property, and reporting the implementation of duties to the Indonesian Waqf Board. Utilization of the economic potential of the waqf asset for the result gives a great beneit for mauquf alaih/to advance the general welfare

Keywords: Commercial Building, Endowment, Saving Pilgirameg

Abstrak

Sistem manajemen pemanfaatan dan pengelolaan wakaf merupakan salah satu aspek penting dalam pengembangan paradigma baru wakaf di Indonesia. Termasuk pembangunan dan pengelolaan commercial building diatas tanah wakaf. Terkait dengan ketentuan UU Wakaf, pengelolaan aset wakaf harus sesuai dengan prinsip-prinsip syariah. Hal ini juga berlaku dalam Pembiayaan dan Pengelolaan commercial building diatas tanah wakaf.

Artikel ini mengkaji bagaimana pemanfaatan dana tabung haji untuk pengelolaan wakaf produktif melalui pembangunan commercial building diatas tanah wakaf. Metode pendekatan yang digunakan adalah metode pendekatan yuridis normatif. Perlunya sinergi kemitraan khususnya dengan dunia usaha dalam Pengembangan tanah wakaf untuk pembangunan commercial building. Nazhir berdasarkan Pasal 11 UU Wakaf melakukan pengadministrasian, pengelolaan dan pengembangan harta benda wakaf dalam hal ini tanah wakaf sesuai dengan tujuan, fungsi,dan peruntukannya, termasuk mengawasi dan melindungi harta benda wakaf, dan melaporkan pelaksanaan tugas kepada Badan Wakaf Indonesia. Pemanfaatan potensi ekonomis aset wakaf tersebut untuk kemudian hasilnya memberikan manfaat yang besar untuk mauquf alaih/ untuk memajukan kesejahteraan umum.

Kata Kunci: Commercial Building, Wakaf, Tabung Haji.

A. Pendahuluan

Wakaf sangat erat kaitannya untuk meningkatkan kemaslahatan manusia. Hal ini juga erat kaitannya dengan tujuan syari’ah Islam adalah untuk kemaslahatan manusia. al-Maslahāḥ sebagai dalil hukum mengandung arti bahwa landasan dan tolok ukur dalam menetapkan hukum. Jumhur ulama berpendapat bahwa setiap hukum yang ditetapkan oleh nash atau ijma’ didasarkan atas hikmah dalam bentuk meraih manfaat atau kemaslahatan dan menghindarkan

mafsadah (muḍarat).2

2 Ali Hasbullah dalam Abd. Rahman Dahlan, Ushul Fiqh, (Jakarta: Amzah, Cetakan Kedua, 2011), hlm. 206.

3 Zakiyudin Baidhawi, Rekonstruksi Keadilan Etika Sosial-Ekonomi Islam untuk Kesejahteraan Universal, (Salatiga: Stain Salatiga Press, 2007),hlm. 166.

manfaat berkaitan dengan ketentuan kebutuhan dan kesejahteraan publik. Sementara derma sukarela dilakukan untuk memenuhi kebutuhan temporal, wakaf dirancang untuk tujuan-tujuan utilitas publik yang abadi.4

Wakaf secara bahasa adalah al-habs (menahan). Kata al-Waqf adalah bentuk masdar

(gerund) dari ungkapan waqfu al-syai’, yang berarti menahan sesuatu.5 Sedangkan menurut

istilah (syara’) yang dimaksud dengan wakaf sebagaimana yang dideinisikan oleh para ulama diantaranya menurut Muhammad Syarbini al-Khatib berpendapat bahwa:

yang dimaksud wakaf adalah penahanan harta yang memungkinkan untuk dimanfaatkan disertai dengan kekalnya zat benda dengan memutuskan (memotong) tasharruf

(penggolongan) dalam penjagaannya atas mushrif

(pengelola) yang dibolehkan adanya.6

Lembaga wakaf sebagai salah satu pilar ekonomi Islam sangat erat kaitannya dengan masalah sosial ekonomi masyarakat.7 Peruntukan

harta benda wakaf tidak semata-mata untuk kepentingan sarana ibadah dan sosial tetapi juga diarahkan untuk memajukan kesejahteraan umum dengan cara mewujudkan potensi dan manfaat ekonomi harta benda wakaf. Hal itu memungkinkan pengelolaan harta benda wakaf dapat memasuki wilayah kegiatan ekonomi dalam arti luas sepanjang pengelolaan tersebut sesuai dengan prinsip manajemen dan ekonomi Syariah. Untuk mengamankan harta benda wakaf dari campur tangan pihak ketiga yang merugikan kepentingan wakaf, perlu meningkatkan kemampuan profesional Nazhir.

4 Ibid.

5 Muhammad Abid Abdullah al-Kabisi, Hukum Wakaf, diterjemahkan dari Ahkam Al-Waqf i al-Syari’ah al-Islamiyah oleh Ahrul Sani Faturrahman,dkk, (Jakarta: Dompet Dhuafa Republika dan IIman Press, 2004), hlm. 37.

6 Muhammad al-Syarbini al-Khatib dalam Hendi Suhendi, Fiqh Muamalah,(Jakarta: PT.Raja Graindo Persada, 2010), hlm. 239.

7 Kementerian Departeman Agama RI, Paradigma Baru Wakaf di Indonesia,Penerbit Direktorat Wakaf, Jakarta, 2008, hlm. 10.

Pemanfaatan tanah wakaf untuk tujuan pembangunan commercial adalah merupakan salah satu bentuk pemberdayaan peningkatan aset ekonomi wakaf agar semakin memberikan manfaat bagi peningkatan kesejahteraan umat. Pemberdayaan tanah wakaf untuk pembangunan

commercial building dapat merupakan salah satu bentuk pengelolaan wakaf yang menguntungkan secara ekonomi, dimana hasilnya dapat dimanfaatkan untuk meningkatkan kesejahteraan masyarakat. Hal ini merupakan salah satu bentuk pengembangan pengelolaan aset wakaf yang dapat dilakukan berdasarkan undang-undang wakaf. Namun demikian dalam pelaksanaannya memerlukan kajian hukum yang lebih mendalam yang tidak semata-mata meneliti ketentuan hukum positif semata namun juga aspek syariah dari pengelolaan commercial building itu sendiri.

B. Pembahasan

dengan sistem bagi hasil, pemberian saham-saham diberbagai bidang usaha8.

Pengertian Wakaf secara otentik terdapat dalam Pasal 1 angka 1 Undang-Undang Nomor 41 Tahun 2004 tentang Wakaf, yaitu “perbuatan hukum wakif untuk memisahkan dan/atau menyerahkan sebagian harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan kepentingannya guna keperluan ibadah dan/atau kesejahteraan umum menurut syariah”.

Berdasarkan ketentuan Undang-undang Nomor 41 Tahun 2004 Tentang Wakaf Pasal 16 ayat (1) disebutkan bahwa harta benda wakaf terdiri dari benda tidak bergerak dan benda bergerak. Benda tidak bergerak yang dimaksud meliputi : hak atas tanah sesuai dengan ketentuan peraturan perundang-undangan yang berlaku, meliputi tanah yang sudah maupun yang belum terdaftar danhak milik atas satuan rumah susun

sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Pengelolaan wakaf secara produktif untuk kesejahteraan masyarakat menjadi tuntutan yang tidak bisa dihindari lagi.9 Nazhir pengelola

wakaf memerlukan kerja sama kemitraan dengan berbagai lembaga profesional. Dalam perumusan kerja sama kemitraan itu harus memperhatikan prinsip-prinsip syariah/ikih Islam menurut wakaf10, yaitu prinsip keabadian (ta’bidul ashli)

dan prinsip kemanfaatan (tashbilul manfaah) yang memberi konsekuensi bahwa harus adanya jaminan perlindungan benda wakaf sekaligus mampu meningkatkan produktivitas benda wakaf untuk kemanfaatan peribadatan dan kesejahteraan

8 “Wakaf di Singapura dan Mesir”, dalam Majalah Sharing, (Edisi 52, Thn V, April 2011): 19.

9 Achmad Djunaidi dan Thobieb Al-Asyar, Menuju Era Wakaf Produktif, (Depok: Mumtaz Publishing, Cetakan kelima, Januari 2008), hlm. 90. 10 Kementerian Agama Republik Indonesia, Proses Lahirnya Undang-Undang Nomor 41 Tahun 2004 tentang Wakaf, Penerbit Direktorat Pemberdayaan Wakaf, Jakarta, 2008, hlm.62.

11 Tholhah Hasan, Istibdal Harta Benda Wakaf, dalam Al – Awqaf Jurnal Wakaf dan Ekonomi Islam, Badan Wakaf Indonesia (Volume II, No.3 Agustus, 2009, hlm.3

umum11.

Prinsip keabadian benda wakaf (ta’bidul ashli) dan prinsip kemanfaatan (tashbilul manfaah) dalam pengelolaannya dijadikan aset yang menghasilkan produk barang atau jasa

dan aset yang berbentuk investasi usaha yang mampu menghasilkan keuntungan berupa uang yang kemudian dapat diinvestasikan dalam bentuk musyarakah maupun mudlarabah kepada lembaga keuangan syariah yang kredibel maupun pengusaha dan pihak-pihak lain yang amanah dan professional.

Pembangunan gedung komersial yarng memang secara resmi didirikan diatas tanah wakaf pada saat ini di Indonesia belum menunjukan perkembangan yang berarti dibandingkan dengan beberapa negara yang telah berhasil mengembangkan aset wakaf melalui pembangunan komersial building antara lain di Arab Saudi, Mesir, Turki, Singapore, Malaysia dan sebagainya. Pada umumnya pendirian gedung komersial diatas tanah wakaf di Indonesia, khususnya di wilayah Jakarta merupakan pengembangan dari pemanfaatan lahan diatas tanah wakaf yang didirikan mesjid, yang juga disertakan dengan pembangunan lainnya yang dikelola dan disewakan secara komersil, dimana hasil uang sewa dimamfaatkan untuk kegiatan mesjid dan sosial lainnya sesuai ikrar wakaf.

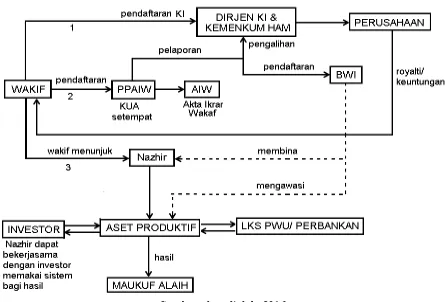

Untuk meningkatkan manfaat tanah wakaf sesuai ikrar wakaf, nazhir dapat mengelolanya dengan melakukan pendirian bangunan komersial diatas tanah wakaf, dimana hasil pengelolaan bangunan komersial tersebut akan disalurkan untuk tujuan wakaf sebagaimana tertuang dalam ikrar wakaf. Namun dalam hal ini, nazhir harus berupaya untuk mencari dana guna pembangunan gedung tersebut. Dalam hal ini Nazhir dapat melakukan kerjasama dengan mitra lainnya dalam upaya pembiayaan gedung tersebut, antara lain melalui bank. Namun demikian dari hasil survey dan wawancara yang peneliti dapatkan, pihak nazhir mengalami kesulitan dalam pendanaan bangunan diatas tanah wakaf, antara lain karena faktor risiko yang sangat dipertimbangkan oleh pihak bank. Pihak bank biasanya meminta jaminan untuk pembiayaan tersebut.12 Sementara dalam

ketentuan UU Wakaf, Tanah wakaf bersifat abadi dan kekal, tidak bisa dijadikan jaminan, disewakan, dialihkan, ataupun diperjualbelikan. Tanah wakaf tidak dapat menjadi jaminan untuk memperoleh pinjaman dari bank. Sehingga untuk mengatasi hal ini, nazhir harus berupaya untuk mencari jaminan dalam bentuk lain guna memperoleh pinjaman dari bank.

1. Penggunaan Dana Tabungan Haji untuk Pengembangan Wakaf Produktif

Pemanfaatan Dana Tabungan Haji berdasarkan Undang-Undang Nomor 34 Tahun 2014 tentang Pengelolaan Keuangan Haji (UU PKH), sangat relevan jika diinvestasikan melalui kerjasama dalam rangka pengembangan aset wakaf secara produktif. Pemanfaatan Dana Haji yang diinvestasikan melalui pengembangan aset-aset wakaf produktif pada pada dasarnya sangat

12 Wawancara dengan junaesih, manager marketing YWBNB, 20 Juli 2017 dan wawancara dengan Ascarya, Peneliti Senior Bank Indonesia, Juli 2017.

bersinergis dengan ketentuan Undang-Undang Wakaf Nomor 41 tahun 2004, karena kedua aturan undang-undang tersebut memiliki tujuan yang sama untuk kemaslahatan umat Islam.

Berdasarkan ketentuan Undang-Undang 34 tahun 2014 tentang Pengelolaan Keuangan Haji (UU PKH), Dana haji adalah dana setoran biaya penyelenggaaan ibadah haji, dana eisiensi penyelenggaraan haji, dana abadi umat, serta nilai manfaat yang dikuasai oleh negara dalam rangka penyelenggara ibadah haji dan pelaksanaan program kegiatan untuk kemaslahatan umat Islam. Sementara itu dalam ketentuan Pasal 5 Undang-Undang Nomor 41 Tahun 2004 tentang Wakaf (UU wakaf), bahwa Wakaf berfungsi mewujudkan potensi dan manfaat ekonomis harta benda untuk kepentingan ibadah dan untuk memajukan kesejahteraan umum. Ketentuan ini juga dipertegas dalam Pasal 22 UU Wakaf bahwa dalam rangka mencapai tujuan dan fungsi wakaf harta benda wakaf hanya dapat diperuntukan bagi:

1. sarana dan kegiatan ibadah;

2. sarana dan kegiatan pendidikan serta kesehatan;

3. bantuan kepada fakir miskin anak terlantar, yatim piatu, bea siswa;

4. kemajuan dan peningkatan ekonomi umat; dan/atau

5. kemajuan kesejahteraan umum lainnya yang tidak bertentangan dengan syari’ah dan peraturan perundang-undangan.

dalam Islam.

Badan Pengelola Keuangan Haji (BPKH) berdasarkan Pasal 22 UU PKH, BPKH memiliki kewenangan untuk menempatkan dan menginvestasikan keuangan Haji sesuai dengan prinsip syariah, kehati-hatian, keamanan, dan nilai manfaat, serta melakukan kerjasama dengan lembaga lain dalam rangka pengelolaan Keuangan Haji. Berdasarkan ketentuan ini BPKH dapat menginvestasikan keuangan Haji sesuai dengan prinsip syariah, hal ini sangat tepat jika disinergikan dengan investasi pada proyek-proyek wakaf produktif, karena berdasarkan Pasal 43 UU Wakaf bahwa setiap pengelolaan aset wakaf juga harus sesuai dengan prinsip syariah. Disamping itu pula selain keuntungan dari investasi dana haji melalui pengelolaan wakaf produktif ini selain digunakan untuk peningkatan kualitas penyelenggaraan haji tapi juga memberi manfaat bagi kemaslahatan umat Islam sebagaimana disebutkan dalam Pasal 3 UU PKH, bahwa pengelolaan Keuangan Haji bertujuan untuk meningkatkan kualitas penyelenggaraan Ibadah Haji, rasionalitas dan eisiensi penggunaan BPIH, dan manfaat bagi kemaslahatan umat Islam.

Dalam ketentuan UU Wakaf diatur agar aset wakaf dikelola secara produktif yang dapat meningkatkan hasilnya secara ekonomis. Ketentuan dalam Pasal 5 UU Wakaf yang menyebutkan wakaf berfungsi mewujudkan potensi dan manfaat ekonomis harta benda wakaf untuk kepentingan ibadah dan untuk kepentingan kesejahteraan umum. Ketentuan ini menunjukan agar aset-aset wakaf dikelola secara produktif sehingga dapat memberikan peningkatan secara ekonomis dalam upaya untuk meningkatkan kesejahteraan masyarakat. Ketentuan Pasal 5 UU

13 Siti Mashithoh mahamood, Law of Waqf in Malaysia: Recent Developments, dalam Essential Reading in Contemporary Waqf Issues, (Kuala Lumpur: CERT Publications Sdn. Bhd, 2011), hlm. 78.

Wakaf ini sangat sejalan dengan implementasi Prinsip wakaf itu sendiri yang tidak hanya mengandung prinsip keabadian (ta’bidul aṣli), namun juga prinsip kemanfaatan (tasbilul

manfāh), yakni bagaimana mengupayakan agar

aset wakaf dapat dinikmati oleh masyarakat luas, sehingga diperlukan upaya pengelolaan yang optimal dan produktif. Karna semakin meningkat hasil pengelolaan aset wakaf, semakin besar manfaat yang dapat diberikan pada masyarakat. Dengan demikian pemanfaatan wakaf akan sangat memberikan kontribusi yang besar bagi upaya mewujudkan kesejahteraan sosial dalam masyarakat.

2. Contoh Pemanfaatan Dana Tabung Haji untuk Pembangunan Imara Wakaf di Kuala Lumpur.

Berdasarkan kerangka hukum yang ada Malaysia, wakaf sebagai salah satu kepentingan umat Islam telah menjadi urusan negara dan telah mendapat pengakuan yang cukup besar dari pemerintah. Penyebutan kata wakaf dapat ditemukan dalam konstitusi federal yang memberikan posisi fundamental sebagai salah satu urusan negara. Berdasarkan ketentuan konstitusi, berlakunya hukum wakaf baik ketentuan yang bersifat substantif maupun administratif telah diatur dalam peraturan perundang-undangan negara.13 Berdasarkan ketentuan peraturan di

Malaysia, Akta Pentadbiran Undang-Undang

Islam (Wilayah-wilayah Persekutuan 1993 Akta

505), menyebutkan :

“ Maka hendaklah ada suatu badan yang

di kenali sebagai Majlis Agama Islam

Wilayah Persekutuan untuk menasihati

perkara-perkara yang berhubung dengan Agama

Islam”.

Majelis Agama Islam masing-masing negara bagian di Malaysia bertindak selaku Nazhir untuk masing-masing wilayahnya. Demikian pula dengan Majelis Agama Islam Wilayah Persekutuan (MAIWP) yang bertindak sebagai nazhir di wilayah persekutuan. Sebagai contoh MAIWP menjadi nazhir untuk Gedung Imara Wakaf di Kuala Lumpur. Dalam melakukan Pembangunan gedung Imara Wakaf ini MAIWP bekerja sama dengan Tabung Haji. Gedung Imara Wakaf ini didirikan diatas tanah wakaf, dimana MAIWP berkedudukan sebagai Nazhir, melakukan kerjasama dengan Yayasan Tabung Haji sebagai Penyedia pembiayaan. Bangunan yang dikenal dengan Menara Imara Wakaf ini setinggi 34 tingkat dengan 2 tingkat bawah tanah dan 7 tingkat parkir kendaraan dibangun diatas tanah wakaf seluas 52.838 meter persegi menjadi salah satu ikon wakaf di Malaysia. Letaknya bersebelahan dengan Menara Kembar Petronas yang merupakan urat nadi bandaraya Kuala Lumpur Malaysia. Menara wakaf tersebut diresmikan penggunaannya pada bulan Oktober 2011, dan disewakan sepenuhnya oleh Bank Islam Malaysia Berhad. Hasilnya diperuntukan bagi para mustahik wakaf.14

Lokasi Menara Bank Islam berada di pusat perbelanjaan KLCC. Posisinya yang strategis dipusat bisnis kota Kuala Lumpur menjadikan ikon kemewahan yang menarik untuk menjadi contoh pengembangan wakaf produktif yang tepat. Demikian pula lokasi yang mudah dijangkau oleh berbagai akses kemudahan transportasi, dan kawasan komersial lainnya menjadikan gedung

14 Muhammad Abbas Aula, Pemberdayaan Umat Melalui Lembaga Wakaf, http://bwi.or.id/index.php/en/publikasi/artikel/1077-pemberdayaan-umat-melalui-lembaga-wakaf.html, diunduh tanggal 01 Agustus 2017.

imara wakaf ini juga memiliki nilai ekonomi yang tinggi.

yang diperoleh oleh mauquf a’laih atau pihak penerima wakaf.

C. Kesimpulan Dan Saran

Pemanfaatan Dana Tabungan Haji untuk pengembangan aset wakaf produktif khususnya dalam pembiayaan commercial building diatas tanah wakaf sangat dimungkinkan berdasarkan Undang-Undang Nomor 34 Tahun 2014 tentang Pengelolaan Keuangan Haji. Investasi Dana Haji melalui pengembangan aset-aset wakaf produktif pada pada dasarnya sangat bersinergis dengan pengembangan wakaf produktif sebagaimana diatur dalam Undang-Undang Nomor 41 tahun 2004 tentang Wakaf, karena kedua aturan undang-undang tersebut memiliki tujuan yang sama untuk kemaslahatan umat Islam. Dengan demikian Badan Pengelola Keuangan Haji (BPKH) dapat melakukan kerjasama dengan lembaga-lembaga wakaf secara profesional, khususnya Badan Wakaf Indonesia (BWI), untuk dapat menjalankan fungsinya yang lebih luas tidak hanya sebagai regulator namun juga sebagai nazhir.

Daftar Pustaka

Buku

Abd. Rahman Dahlan, 2011, Ushul Fiqh, Amzah, Cetakan Kedua, Jakarta.

Achmad Djunaidi dan Thobieb Al-Asyar, 2008,

Menuju Era Wakaf Produktif, Penerbit Mumtaz Publishing, Cetakan kelima, Januari, Depok.

Muhammad Abid Abdullah al-Kabisi, Hukum Wakaf, diterjemahkan dari Ahkam Al-Waqf

i al-Syari’ah al-Islamiyah oleh Ahrul Sani Faturrahman,dkk, 2004, Dompet Dhuafa Republika dan IIman Press, Jakarta. Hendi Suhendi, 2010, Fiqh Muamalah, PT.Raja Graindo Persada, Jakarta.

Zakiyudin Baidhawi, 2007, Rekonstruksi

Keadilan Etika Sosial-Ekonomi Islam

untuk Kesejahteraan Universal, Stain Salatiga Press, Salatiga.

Peraturan Perundang-undangan :

Undang-Undang Nomor 41 Tahun 2004 tentang Wakaf

Undang-Undang Nomor 34 Tahun 2014 tentang Pengelolaan Keuangan Haji

Instansi/Lembaga

Kementerian Agama Negara RI, Paradigma Baru Wakaf di Indonesia, Penerbit Direktorat Pemberdayaan Wakaf, Jakarta, 2008.

---, Proses Lahirnya Undang-Undang Nomor 41 Tahun 2004 tentang Wakaf, Penerbit Direktorat Pemberdayaan Wakaf, Jakarta, 2008.

Sumber Lain :

Muhammad Abbas Aula, Pemberdayaan Umat Melalui Lembaga Wakaf, http://bwi.or.id/index. php/en/publikasi/artikel/1077-pemberdayaan-umat-melalui-lembaga-wakaf.html, diunduh tanggal 01 Agustus 2017.

Pelaksanaan Wakaf Atas Tanah

Oleh :

Dr. Onny Medaline., SH. M.Kn

Universitas Pembangunan Pancabudi [email protected]

Abstract

Waqf is a manifestation of the core system of social welfare, which includes the institutions that have activities and programs towards the realization of the general welfare, in which the business is organized with social services by nazhir. Indonesian Waqf Board as a new institution which was born by Waqf Law has a big responsibility in order to increase the nazhir resource. As mentioned in the Wakaf Law. With the end of waqf is expected to create a condition of prosperous life in the fulillment of material, spiritual, and social needs in a balanced manner in society. The form of activities or activities of waqf to prosperous condition, that is by way of managing the utilization of waqf in productive and can be improved so as to make waqf as economic potential has a proit value.

Keywords: Social Welfare, Endowment

Abstrak

Wakaf merupakan wujud dari sistem konsepsi inti kesejahteraan sosial, yang didalamnya mencakup institusi yang mempunyai kegiatan dan program menuju terwujudnya kesejahteraan umum, yang mana usaha tersebut diselenggarakan dengan pelayanan sosial oleh para nazhir. Badan Wakaf Indonesia sebagai institusi baru yang dilahirkan oleh UU Wakaf mempunyai tanggung jawab yang besar dalam rangka melakukan peningkatan sumber daya nazhir. Sebagaimana yang disebutkan dalam UU Wakaf. Dengan jalannya wakaf diharapkan terciptanya suatu kondisi kehidupan sejahtera berupa terpenuhinya kebutuhan material, spiritual, dan sosial secara berimbangan dalam masyarakat. Bentuk aktiitas atau kegiatan wakaf menuju kondisi sejahtera, yaitu dengan jalan pengelolaan pemanfaatan wakaf secara produktif dan dapat ditingkatkan sehingga menjadikan wakaf sebagai potensi ekonomis memiliki nilai proit.

A. PENDAHULUAN

Paradigma baru wakaf serta peruntukkannya secara produktif memberikan pemahaman baru dalam pemanfaatan harta wakaf. Adapun tujuannya adalah: mengetahui wakaf hak dan manfaatnya, wakaf uang dan peruntukkannya, bentuk-bentuk wakaf benda bergerak lainnya dan bagaimanana peruntukkannya. Perubahan paradigma manajemen pengembangan wakaf yang mengupas tentang pengembangan harta wakaf secara profesional mendorong masyarakat untuk lebih selektif dalam mendayagunakan harta wakafnya. Pengelola (nazhir) wakaf baik dari individu maupun secara kelembagaan harus cukup syarat, organisasi sosial keagamaan dan bisa dari lembaga hukum. Artinya, pengelola harta wakaf bisa dilakukan secara kolektif sesuai dengan perkembangan zaman. Di mana badan usaha dan pengembangan usaha masa sekarang ini dikelola secara kolektif dan profesional.

Semangat pemberdayaan potensi wakaf secara professional produktif tersebut semata-mata untuk kepentingan kesejahteraan umat manusia, khususnya masyarakat Indonesia yang sampai saat ini masih dalam keterpurukan ekonomi yang menyedihkan baik di bidang pendidikan, kesehatan, teknologi, maupun bidang sosial lainnya. Landasan yang digunakan untuk langkah-langkah tersebut adalah pemberdayaan wakaf yang sudah dilakukan oleh Negara-negara muslim Timur Tengah secara produktif, seperti Mesir, Turki, Arab Saudi, Yordania, Qatar, Kuwait, Marroko, Banglades.

Menurut data keseluruhan dari Kementerian Agama Republik Indonesia sampai dengan Tahun 2016, dari jumlah 435.768 lokasi tanah wakaf, dengan persentasi penggunaan tanah wakaf di seluruh Indonesia berupa masjid sebesar 44.95%, musholla sebesar 28.54%, sekolah

sebesar 10,48%, sosial lainnya sebesar 8.54%, makam sebesar 4,64 %, dan pesantren 3.09 %. Secara sepintas, tampaknya wakaf kurang berperan dalam mewujudkan kesejahteraan masyarakat. Hal ini dipahami, karena kebanyakan wakaf yang ada kurang maksimal dalam pengelolaannya dan kadang kala tanah yang diwakafkan sulit untuk dikembangkan secara produktif.

Hampir semua asset tanah wakaf tersebut masih terbatas untuk peruntukan lembaga peribadatan dan belum produktif. Perwakafan tanah di Indonesia memang cukup mengalami kemandetan. Salah satu penyebab terjadinya kemandetan ini adalah karena terciptanya paradigma di masyarakat bahwa wakaf adalah selalu ix asset, yang peruntukannya selalu untuk ibadah dan untuk kegiatan sosial keagamaan. Oleh karena itu banyak tanah wakaf yang tidak terpelihara, diserobot oleh masyarakat atau beralih ke pihak ketiga.

Praktek wakaf yang terjadi dalam kehidupan masyarakat belum sepenuhnya berjalan tertib dan eisien sehingga dalam berbagai kasus harta benda wakaf tidak terpelihara sebagaimana mestinya, terlantar, atau beralih kepada pihak ketiga dengan cara melawan hukum. Keadaan demikian itu, tidak hanya kelalaian atau ketidakmampuan nazhir dalam mengelola dan mengembangkan harta benda wakaf, tetapi juga karena sikap masyarakat yang kurang perduli atau belum memahami status harta benda wakaf yang seharusnya dilindungi demi untuk kesejahteraan sosial sesuai dengan tujuan, fungsi, dan peruntukan wakaf.