ANALISIS TINGKAT PENGUNGKAPAN LAPORAN

KEUANGAN PEMERINTAH DAERAH

(Suatu Studi Eksploratif pada Kabupaten/Kota di Sumatera Barat) Sri Adella Fitri_0821221016

I. PENDAHULUAN

1.1 Latar Belakang Masalah

Untuk mengikuti perkembangan bisnis yang semakin komplek, diperlukan keseimbangan informasi yang sesuai dan memadai. Menurut FASB didalam SFAC No.5 (1984, paragraf 13) dikatakan sesuai bila seperangkat laporan keuangan selama suatu periode harus menunjukkan financial position at the end of the period, earning for the period, comprehensive income for the period, cash flow during the period, investment by end distributions to owners during the period. Sedangkan memadai menunjukkan bahwa secara individual laporan keuangan akan mencakup balancesheet atau statement of financial position, income statement, statement of retain earnings, statement of change in financial position (Statement of sources and application of funds) (SFAC No.1 1978, paragraph 6)

2005 tentang Pengelolaan Keuangan Daerah maka terhitung tahun anggaran 2001, telah terjadi pembaharuan di dalam manajemen keuangan daerah. Dengan adanya otonomi ini, daerah diberikan kewenangan yang luas untuk mengurus rumah tangganya sendiri dengan sesedikit mungkin campur tangan pemerintah pusat. Pemerintah daerah mempunyai hak dan kewenangan yang luas untuk menggunakan sumber-sumber keuangan yang dimilikinya sesuai dengan kebutuhan dan aspirasi masyarakat yang berkembang di daerah.

Dengan adanya reformasi atau pembaharuan di dalam sistem pertanggungjawaban keuangan daerah, sistem lama yang selama ini digunakan oleh Pemda baik pemerintah propinsi maupun pemerintah kabupaten/kota yaitu Manual Administrasi Keuangan Daerah (MAKUDA) yang diterapkan sejak 1981 sudah tidak dapat lagi mendukung kebutuhan Pemda untuk menghasilkan laporan keuangan dalam bentuk neraca dan laporan arus kas sesuai PP 105/2000 pasal 38. Untuk dapat menghasilkan laporan keuangan tersebut diperlukan suatu sistem akuntansi keuangan daerah yang didasarkan atas standar akuntansi pemerintahan.

Laporan Keuangan yang disajikan tersebut menurut PSAP No.1 Paragraf 21 menyatakan bahwa entitas pelaporan mengungkapkan informasi tentang ketaatan terhadap anggaran. Lebih lanjutnya pada paragraph 23 sampai 26 dijelaskan mengapa pentingnya mengungkapkan semua informasi, hal ini bertujuan agar menghindari kesalahpahaman dalam membaca laporan. Dengan demikian akan memperjelas bahwa Laporan Keuangan keuangan yang disajikan bukan hanya untuk memenuhi tuntutan atas peraturan yang ada, tapi harus memenuhi pengungkapan yang akan memudahkan bagi pengguna laporan keuangan untuk memahami.

Dalam kerangka konseptual dijelaskan bahwa salah satu prinsip akuntansi dalam pelaporan keuangan adalah prinsip pengungkapan lengkap dimana laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Dimana pengungkapan yang tidak dapat disajikan dalam halaman depan laporan keuangan dapat disajikan dalam Catatan atas Laporan Keuangan. Tentu hal ini akan memperjelas terhadap item-item yang diungkapkan.

dengan standar yang telah ada dan belum memenuhi tingkat kelengkapan yang disyaratkan. Tapi apakah laporan keuangan pemerintah yang memperoleh opini WTP dan WDP memang telah mencerminkan laporan dengan pengungkapan yang benar-benar baik. Hal ini masih menjadi perdebatan dari berbagai kalangan. Apakah laporan keungan yang di hasilkan oleh pemerintah telah mencerminkan pengungkapan laporan dengan tingkat pengungkapan yang baik.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka masalah dalam penelitian ini adalah: Bagaimana tingkat pengungkapan laporan keuangan pemerintah daerah?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah tersebut diatas, maka tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengetahui tingkat pengungkapan laporan keuangan pemerintah daerah.

1.4 Manfaat Penelitian

Manfaat penelitian yang diharapkan dari penelitian ini adalah:

1. Sebagai masukan bagi pemerintah daerah memperbaiki tingkat pengungkapan dalam laporan keuangan pemerintah.

2. Sabagai kontribusi akademik dalam pengembangan akuntansi pemerintahan di Indonesia.

II. METODOLOGI PENELITIAN 2.1 Desain Penelitian

Penelitian ini merupakan penelitian yang menggunakan studi eksploratif deskriptif. Studi eksploratif dilakukan ketika sejumlah fakta diketahui, tetapi diperlukan lebih banyak informasi untuk menyusun kerangka teoritis yang kukuh (Sekaran, 2006). Dalam penelitian ini peneliti akan melihat bagaimana tingkat pengungkapan laporan keuangan pemerintah daerah berdasarkan Laporan Hasil Pemeriksaan (LHP) yang dikeluarkan Badan Pemeriksaan Keuangan (BPK). 2.2 Populasi dan Sampel

1. Populasi

Populasi merupakan kumpulan individu atau objek penelitian yang memiliki kualitas-kualitas serta ciri-ciri yang telah ditetapkan. Populasi dalam penelitian adalah Laporan Hasil Pemeriksaan (LHP) yang dikeluarkan oleh Badan Pemeriksa Keuangan (BPK).

2. Sampel

Sampel adalah bagian dari populasi yang memiliki karakteristik yang relatif sama dan dianggap bisa mewakili populasi (Yurniwati, 2004). Sampel dalam penelitian ini adalah Laporan Hasil Pemeriksaan (LHP) yang dikeluarkan oleh Badan Pemeriksa Keuangan (BPK) dengan opini Wajar Tanpa Pengecualian (WTP), opini Wajar Dengan Pengecualian (WDP) dan opini Disclaimer yang diperoleh melalui situs BPK.Pemilihan sampel dengan cara purposive sampling.

Adapun kriterianya adalah: LHP yang diambil sebagai sampel adalah LHP yang memperoleh opini WTP, WDP dan Disclaimer

2.3 Operasionalisasi Variabel dan Pengukurannya

Dari berbagai penelitian yang dilakukan, pengungkapan dapat diukur dengan berbagai cara, salah satu cara untuk mengukur tingkat pengungkapan adalah melihat tingkat pengungkapan yang diungkapkan dalam laporan keuangan (Ikhsan, 2009).

Variabel dalam penelitian ini adalah tingkat pengungkapan Laporan Keuangan. Tingkat pengungkapan laporan keuangan adalah suatu konsep abstrak yang tidak dapat diukur secara langsung sehingga penggunaan indeks pengungkapan dalam penelitian ini adalah salah satu cara yang dapat digunakan untuk mengukur tingkat pengungkapan informasi yang disajikan (Al Saeed 2006, dalam Ikhsan 2009).

Tingkat pengungkapan ini diukur dengan membandingkan item-item yang diungkapkan dalam laporan keuangan yang dihasilkan oleh pemerintah daerah dengan item-item yang harus diungkapkan dalam laporan keuangan pemerintah daerah dengan mengacu kepada Peraturan Pemerinah No.24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Tingkat pengungkapan diukur dengan mengidentifikasi informasi apa saja yang disajikan dari item-item yang diungkapkan dalam laporan keuangan pemerintah daerah. Untuk mengukur tingkat pengungkapan terhadap kedalaman informasi digunakan metode yang tidak diboboti (unweighted index/score). Dalam pengukuran indeks pengungkapan, informasi yang diungkapkan dalam laporan keuangan pemerintah daerah dibandingkan dengan informasi yang diungkapkan berdasarkan Standar Akuntansi Pemerintah (SAP) pada lampiran 2. Untuk item yang diungkapkan sesuai dengan pengungkapan pada SAP akan diberi nilai 1, sedangkan untuk item yang tidak diungkapkan diberi nilai 0. Indeks pengungkapan adalah jumlah keseluruhan item yang diungkapkan dibagi dengan jumlah maksimum pengungkapan.

2.4 Sumber Data dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa Laporan Hasil Pemeriksaan (LHP) dengan opini WTP, WDP dan Disclaimer. Teknik pengumpulan data skunder adalah dengan cara mempelajari dari jurnal, karya tulis lainnya yang ada hubungannya dengan penelitian ini., seperti laporan keuangan pemerintah daerah. Data dalam penelitian ini diperoleh dari Laporan Hasil Pemeriksaan (LHP), melalui akses ke situs resmi Badan Pemeriksa Keuangan (BPK).

2.5 Teknik Analisa Data

Pengolahan data dalam penelitian ini menggunakan quantitative content analysis. Quantitative content analysis digunakan untuk membedah muatan teks komunikasi yang bersifat manifest (nyata). Content analysis adalah penelitian yang bersifat pembahasan mendalam terhadap isi suatu informasi tertulis atau tercetak dalam media massa (Yuris, 2009). Content analysis ini menggunakan teknik symbol coding, yaitu mencatat lambang atau pesan secara sistematis, kemudian diberi interpretasi.

Prosedur dasar pembuatan rancangan penelitian dan pelaksanaan studi analisis isi terdiri atas 6 tahapan langkah, yaitu

1. Merumuskan pertanyaan penelitian dan hipotesisnya.

2. Melakukan sampling terhadap sumber-sumber data yang telah dipilih 3. Pembuatan kategori yang dipergunakan dalam analisis

5. Pembuatan skala dan item berdasarkan kriteria tertentu untuk pengumpulan data, dan

6. Interpretasi/ penafsiran data yang diperoleh. III. HASIL PENELITIAN DAN PEMBAHASAN 3.1 Hasil Penelitian

3.1.1 Gambaran Umum Kabupaten/Kota yang Diteliti

Daerah yang menjadi objek penelitian ini terdiri dari 6 kabupaten/kota yang dipilih dengan kategori: 2 daerah yang memperoleh opini WTP yaitu Kota Pariaman dan Kabupaten Padang Pariaman, 2 daerah yang memperoleh opini WDP yaitu Kota Solok dan Kota Sawahlunto dan 2 daerah yang memperoleh opini Disclaimer yaitu Kabupaten Solok Selatan dan Kabupaten Pasaman Barat.

Penelitian ini akan melihat bagaimana tingkat pengungkapan dalam laporan keuangan daerah dari setiap opini yang diperoleh. Apakah tingkat pengungkapan laporan keuangan yang memperoleh opini WTP memang lebih baik dari laporan keuangan yang memperoleh opini WDP dan opini Disclaimer, atau sebaliknya. 3.1.2 Analisis Data

Penilaian terhadap kinerja pemerintah dengan hanya mengandalkan laporan keuangan yang disajikan dilembar muka tanpa adanya penjelasan yang lebih lanjut tentang informasi yang perlu diketahui oleh pengguna laporan keuangan tentu tidaklah mungkin. Sehingga dengan adanya Catatan atas Laporan Keuangan yang diatur oleh PSAP No.4 yang disusun secara cermat dengan mempertimbangkan informasi apa saja yang perlu diungkapkan mengacu pada

bukan hanya untuk pertanggungjawaban kepada pemerintahan yang lebih tinggi tapi juga kepada publik. Tidak seperti yang terjadi selama ini, banyak daerah yang masih menganggap bahwa laporan keuangan daerah bukan milik publik. Sehingga informasi yang disajikan dalam Laporan Keuangan Pemerintah Daerah harusnya juga memberikan informasi yang bukan untuk pemerintah yang lebih tinggi saja tapi juga terhadap masyarakat publik.

Indeks pengungkapan yang dipilih dalam penelitian ini adalah sebanyak 103 item, terdiri dari 48 item pengungkapan dalam neraca, 16 item pengungkapan dalam laporan realisasi anggaran, 1 item dalam laporan arus kas, dan 38 item pengungkapan dalam catatan atas laporan keuangan, tetapi dalam penerapannya terhadap Laporan Keuangan Pemerintah Daerah disesuaikan dengan posisi keuangan daerah di masing-masing daerah yang dijadikan sampel. Dari indeks pengungkapan yang diterapkan jumlahnya bervariasi, dari sampel yang diteliti indeks pengungkapkan menunjukkan angka rata-rata yaitu berkisar 33% sampai dengan 54%. Indeks terendah sebesar 33% merupakan indeks pengungkapan Laporan Keuangan pemerintah Kota Solok Selatan, sedangkan indeks tertinggi sebesar 54% merupakan indeks pengungkapan Laporan Keuangan pemerintah Kabupaten Pasaman Barat. Hal ini menunjukkan bahwa masih rendahnya tingkat pengungkapan informasi dalam Laporan Keuangan, dimana nilai maksimal yang diharapkan adalah 100%. Dan diantara daerah-daerah yang diteliti tidak menunjukkan perbedaan yang signifikan dalam indeks pengungkapannya.

Menurut PSAP No.01 Paragraf 43 Neraca mencantumkan sekurang-kurangnya pos-pos berikut

a. Kas dan setara kas b. Investasi jangka pendek c. Piutang pajak dan bukan pajak d. Persediaan

e. Investasi jangka panjang f. Aset tetap

g. Kewajiban jangka pendek h. Kewajiban jangka panjang i. Ekuitas Dana

Hal ini merupakan batasan minimum akun yang disajikan dalam neraca, sedangkan contoh format neraca disajikan dalam lampiran, dan bukan merupakan bagian dari standar tapi hanya sebagai ilustrasi, sehingga dalam prakteknya terjadi ketidakseragaman dalam rincian akun yang disajikan.

Sedangkan menurut PSAP No.2 Paragraf 14 Laporan Realisasi Anggaran sekurang-kurangnya mencakup pos-pos sebagai berikut:

a. Pendapatan b. Belanja c. Transfer d. Surplus/Defisit

g. Pembiayaan neto h. SILPA/SIKPA

Menurut PSAP No.3 Paragraf 14 Laporan arus kas menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi aset nonkeuangan, pembiayaan, dan nonanggaran .

Berikut adalah hasil dari rincian akun untuk masing-masing daerah yang diteliti:

1. Kota Pariaman

Kota Pariaman telah menyajikan rincian akun-akun di neraca, laporan realisasi anggaran dan laporan arus kas sesuai dengan SAP, dan telah merinci untuk masing-masing akun yang ada

2. Kabupaten Padang Pariaman

Kabupaten Padang Pariaman telah menyajikan rincian akun-akun di neraca, laporan realisasi anggaran dan laporan arus kas sesuai dengan SAP, dan telah merinci untuk masing-masing akun yang ada

3. Kota Solok

Kota Solok telah menyajikan rincian akun-akun di neraca, laporan realisasi anggaran, laporan arus kas sesuai dengan SAP, dan telah merinci untuk masing-masing akun yang ada

4. Kota Sawahlunto

merinci untuk sebagian akun yang ada pada neraca, akun yang tidak dirinci adalah kas dan piutang, dimana akun ini hanya dirinci dalam catatan atas laporan keuangan

5. Kabupaten Solok Selatan

Kabupaten Solok Selatan telah menyajikan rincian akun-akun di neraca, laporan realisasi anggaran, dan laporan arus kas sesuai dengan SAP, dan telah merinci untuk masing-masing akun yang ada, bahkan untuk akun aset tetap di neraca, kabupaten solok selatan lebih merinci lagi sub akunnya.

6. Kabupaten Pasaman Barat

Kabupaten Pasaman Barat telah menyajikan rincian akun-akun di neraca, laporan realisasi anggaran dan laporan arus kas sesuai dengan SAP, dan lebih merinci untuk masing-masing akun yang ada.

3.1.2.2 Mapping Pengungkapan Dalam Laporan Keuangan Pemerintah Daerah

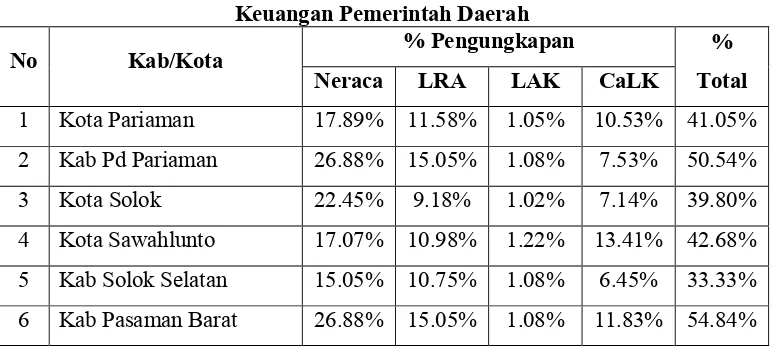

Berikut merupakan persentase pengungkapan informasi yang diungkapkan di masing-masing daerah. Tabel 3.1.

Ditinjau dari pengungkapan neraca, jumlah pengungkapan yang seharusnya adalah 48 item, sedangkan rata-rata pengungkapannya adalah 20 item yang diperoleh dari jumlah item pengungkapan seluruh neraca kabupaten/kota dibagi dengan jumlah kabupaten/kota yang diteliti. Pengungkapan tertinggi adalah 26 item dan pengungkapan terendah adalah 14 item.

Pengungkapan laporan realisasi anggaran jumlah pengungkapan yang seharusnya adalah 16 item, sedangkan rata-rata pengungkapannya adalah 11 item yang diperoleh dari jumlah item pengungkapan seluruh laporan realisasi anggaran kabupaten/kota dibagi dengan jumlah kabupaten/kota yang diteliti. Pengungakapn tertinggi adalah 14 item dan pengungkapan terendah adalah 9 item.

Pengungkapan laporan arus kas jumlah pengungkapan yang seharusnya adalah 1 item. Semua daerah sampel telah mengungkapkannya.

Pengungkapan catatan atas laporan keuangan jumlah pengungkapan yang seharusnya adalah 38 item, sedangkan rata-rata pengungkapannya adalah 8 item yang diperoleh dari jumlah item pengungkapan seluruh catatan atas laporan keuangan kabupaten/kota dibagi dengan jumlah kabupaten/kota yang diteliti. Pengungkapan tertinggi adalah 11 item dan pengungkapan terendah 6 item.

Sedangkan kedalaman informasi secara keseluruhan yang disajikan dalam laporan keuangan pemerintah daerah disajikan dalam Tabel 3.2:

diungkapkan dalam Neraca Kota Pariaman adalah 17 item, sedangkan total pengungkapan adalah 95 item, maka persentase pengungkapannya adalah (17/95)*100%=17.89%

Jika diamati indeks pengungkapan laporan keuangan dimulai dari neraca rata-rata indeksnya 15% sampai 26%, hal ini menunjukkan bahwa masih rendahnya informasi yang diungkapkan, masing-masing daerah yang diteliti penelitian rata-rata hanya mengungkapkan uraian masing-masing klasifikasi akun-akunnya. Sedangkan informasi akuntansi lain tidak diungkapkan, misalnya kondisi persediaan, daftar umum piutang, penurunan nilai investasi, dan lainnya.

Laporan Realisasi Anggaran menunjukkan indeks pengungkapan rata-rata 9% sampai 15%. Hal ini menunjukkan bahwa masih rendahnya informasi yang diungkapkan, masing-masing daerah yang jadi sampel penelitian rata-rata hanya mengungkapkan uraian masing-masing klasifikasi akun-akunnya. Pemerintah daerah belum mengungkapkan kebijakan akuntasi terhadap akun-akun dalam Laporan Realisasi Anggaran.

Laporan Arus Kas telah menunjukkan indeks pengungkapan yang sangat baik yaitu 100% , dimana daerah telah mengungkapkan secara terpisah kelompok utama penerimaan dan pengeluaran berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan dan non anggaran.

mengungkapan mengenai kebijakan fiskal, dan rata-rata pemerintah daerah belum mengungkapkan kebijakan akuntansi untuk masing-masing akun dalam Laporan Keuangan Pemerintah Daerah.

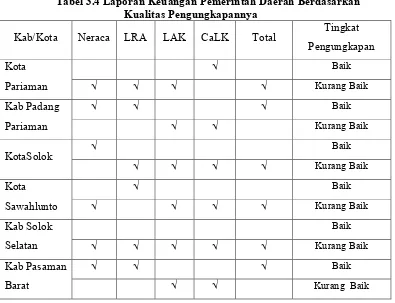

Berdasarkan persentase tersebut maka Laporan Keuangan Pemerintah daerah dapat dikelompokkan menjadi laporan dengan tingkat pengungkapan yang baik dan laporan dengan tingkat pengungkapan yang kurang baik. Untuk

menentukan apakah Laporan Keuangan Pemerintah Daerah memiliki tingkat pengungkapan yang baik atau kurang baik, dengan cara menetukan nilai tengah persentase melalui:

(Persentase tertinggi + Persentase Terendah) / 2 Tabel 3.3

Jika persentasenya dibawah nilai tengahnya, maka tergolong kurang baik, dan jika persentasenya diatas nilai tengahnya maka tergolong baik. Tabel 3.4 3.2 Pembahasan

Untuk penyajian laporan keuangan pemerintah daerah telah mengungkapkan informasi mengenai nama, cakupan, periode pelaporan secara jelas. Pengungkapan dalam Neraca pada masing-masing daerah hanya menggambarkan informasi secara umum tentang rincian dari jenis akun pada Neraca dan rincian lebih lanjut pada catatan atas laporan keuangan, sedangkan untuk kebijakan akuntansi yang digunakan, daerah belum mengungkapkannya.

pembiayaan, dan daerah juga harusnya menjelaskan mengenai kondisi surplus dan defisit dan bagaimana sumber penerimaan dan pengeluaran pembiayaan yang terjadi secara rinci. Pengungkapan dalam Laporan Arus Kas pada masing-masing daerah telah mengungkapkan berdasarkan klasifikasinya.

Pengungkapan dalam Catatan atas Laporan Keuangan pada masing-masing daerah masih sebatas informasi secara umum pada kebijakan fiskal, kebijakan ekonomi makro, harusnya daerah juga lebih menekankan pada ionformasi dasar penyajian laporan keuangan dan kebijakan akuntansi keuangan yang digunakan.

Secara garis besar pengungkapan yang disajikan dalam laporan keuangan pemerintah daerah menunjukkan persentase rata-rata mulai dari 33% sampai dengan 54%. Tidak ada perbedaan pengungkapan yang signifikan. Jika dilihat dari daerah sampel yang diambil yaitu Kota Pariaman dengan opini WTP, Kab Padang Pariaman dengan opini WTP, Kota Solok dengan opini WDP, Kota Sawahlunto dengan opini WDP, Kab Solok Selatan dengan opini Disclaimer, dan Kab Pasaman Barat dengan opini Disclaimer, tidak ada perbedaan yang signifikan dari pengungkapan dalam laporan keuangan dari masing-masing daerah, Kab/Kota yang memperoleh opini Disclaimer dan opini WDP juga memiliki pengungkapan yang sama dengan Kab/Kota yang memperoleh opini WTP. Dapat disimpulkan bahwa pengungkapan tidak mempengaruhi kepada opini yang diperoleh oleh kabupaten/kota.

rinci. Dari item-item yang harus diungkapkan berdasarkan SAP, sebagian daerah telah mengungkapkan dan sebagian lagi tidak mengungkapkan, sehingga terdapat ketidakseragaman di tiap-tiap daerah dalam pengungkapan informasi.

Adanya perbedaan atau ketidakseragaman dalam pengungkapan disebabkan belum adanya pengaturan lebih lanjut mengenai seberapa luas informasi yang harus diungkapkan atau informasi prioritas yang menjadi keharusan dan informasi mana yang dianjurkan, karena bukan hanya kinerja keuangan saja yang dibutuhkan untuk diungkapkan tetapi kinerja non keuangan juga penting untuk diungkapkan karena informasi ini juga sangat menarik bagi pengguna laporan keuangan pemerintah.

Berdasarkan persentase dari tingkat pengungkapan informasi dalam laporan keuangan pemerintah daerah, pengungkapan tidak berhubungan dengan penetapan opini yang diberikan oleh BPK, hal ini disebabkan karena belum adanya standar yang mengatur mengenai seberapa luas pengungkapan, terlihat bahwa daerah yang memiliki opini Disclaimer yaitu kabupaten pasaman barat memiliki pengungkapan yang lebih baik yaitu 54% dari daerah yang memperoleh opini WTP yaitu Kota Pariaman dan Kabupaten Padang Pariaman dengan pengungkapan masing-masingnya 41% dan 50%.

IV. PENUTUP 4.1 Kesimpulan

tingkat pengungkapan yang terendah adalah 33% yaitu kabupaten solok selatan. Hal ini menunjukkan bahwa masih rendahnya tingkat pengungkapan informasi dalam Laporan Keuangan, dimana nilai maksimal yang diharapkan adalah 100%. Rata-rata pengungkapan informasi yang disajikan dalam laporan keuangan pemerintah daerah cukup baik, rincian akunnya juga cukup baik tetapi belum adanya standar dan aturan lebih lanjut mengenai luasnya informasi dan rincian akun yang harus diungkapkan dalam laporan keuangan pemerintah daerah. Dari daerah sampel yang diteliti terlihat adanya ketidakseragaman dalam pengungkapan informasi dalam Laporan Keuangan Pemerintah Daerah. Adanya perbedaan atau ketidakseragaman dalam pengungkapan disebabkan belum adanya pengaturan lebih lanjut mengenai seberapa jauh informasi yang harus diungkapkan atau informasi prioritas yang menjadi keharusan dan informasi mana yang dianjurkan.

4.2 Saran

Karena belum adanya dasar penentuan dalam Pengungkapan Laporan Keuangan Pemerintah Daerah apakah memiliki tingkat pengungkapan yang baik atau tidak, sehingga untuk menentukannya penulis mencoba membuat range sendiri. Disamping itu, peneliti dalam penelitian ini menggunakan LHP sebagai sumber data yang diteliti, sehingga Laporan Keuangan telah mengalami revisi. 4.4 Implikasi Penelitian

Penelitian ini diharapkan dapat memberikan masukan kepada Pemerintah Daerah dalam penyusunan laporan keuangan pemerintah daerah terutama dalam memperbaiki tingkat pengungkapan laporan keuangan pemerintah daerah. Hasil penelitian ini juga diharapkan menjadi bahan pertimbangan bagi tim pembuat SAP untuk lebih mengatur seberapa luas informasi yang harus diungkapkan dalam laporan keuangan pemerintah daerah, dan agar tidak ada lagi ketidakseragaman dalam pengungkapan laporan keuangan pemerintah daerah.

TABEL

Tabel 3.1 Tingkat Pengungkapan Informasi yang Diungkapkan Dalam Laporan Keuangan Pemerintah Daerah

No Kabupaten/Kota Tingkat Pengungkapan Oleh Daerah

Neraca LRA LAK CaLK

1 Kota Pariaman 40% 69% 100% 29%

2 Kab. Padang Pariaman 58% 88% 100% 21%

3 Kota Solok 46% 56% 100% 21%

4 Kota Sawahlunto 39% 75% 100% 33%

5 Kab. Solok Selatan 33% 63% 100% 18%

6 Kab. Pasaman Barat 58% 88% 100% 33%

Total Pengungkapan Berdasarkan SAP 48 16 1 38

Tabel 3.2 Persentase Tingkat Pengungkapan Informasi dalam Laporan Keuangan Pemerintah Daerah

No Kab/Kota % Pengungkapan %

Total

Neraca LRA LAK CaLK

1 Kota Pariaman 17.89% 11.58% 1.05% 10.53% 41.05% 2 Kab Pd Pariaman 26.88% 15.05% 1.08% 7.53% 50.54%

3 Kota Solok 22.45% 9.18% 1.02% 7.14% 39.80%

4 Kota Sawahlunto 17.07% 10.98% 1.22% 13.41% 42.68% 5 Kab Solok Selatan 15.05% 10.75% 1.08% 6.45% 33.33% 6 Kab Pasaman Barat 26.88% 15.05% 1.08% 11.83% 54.84%

Tabel 3.3 Penetuan Nilai Tengah Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah

Jenis Laporan Persentase Nilai Tengah

Tertinggi Terendah

Neraca 26.88% 15.05% 20.96%

Laporan Realisasi Anggaran 15.05% 9.18% 12.11%

Catatan atas Laporan

Keuangan 13.41% 6.45% 9.93%

Persentase Keseluruhan 54.84% 33.33% 44.08%

Tabel 3.4 Laporan Keuangan Pemerintah Daerah Berdasarkan Kualitas Pengungkapannya

Kab/Kota Neraca LRA LAK CaLK Total Tingkat