LAPORAN

PENENTUAN MODEL TERBAIK TERHADAP PENJUALAN PROPERTI KOTA DENPASAR BALI DENGAN MODEL ARIMA

Metode Deret Waktu II ( MPS-0207 )

Dosen Pengampu Nurfitri Imro’ah, M. Sc

Disusun Oleh:

WENTY RESTI ANGGRENI H1091141012

RIZKY DWI PERMATASARI H1091141023

DINI ADIYATIN H1091141031

PROGRAM STUDI STATISTIKA JURUSAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS TANJUNGPURA

Kata Pengantar

Puji syukur kami panjatkan kehadirat Allah swt ,karena atas berkat rahmat dan hidayah-Nya lah kami dapat menyelesaikan makalah mata kuliah Metode Deret Waktu II ini . Makalah ini dibuat dalam rangka menyelesaikan tugas Metode Deret Waktu II sebagai pengganti Ujian Akhir Semester. Kami menyadari dalam makalah ini masih banyak kesalahan dan kekurangan hal ini disebabkan terbatasnya kemampuan, pengetahuan serta pengalaman yang kami miliki . Namun demikian kami mengucapkan banyak terimakasih kepada teman – teman dan dosen yang telah membantu kami dalam menyelesaikan makalah ini . Oleh karena itu, kami mengharapkan kritik dan saran demi perbaikan dan kesempurnaan makalah ini . Semoga makalah ini dapat memberikan manfaat bagi yang membuat maupun yang membacanya .

BAB I

PENDAHULUAN

1.1Latar Belakang

Pada era globalisasi banyak orang yang memilih untuk menginvestasikan saham. Saham perusahaan properti merupakan investasi yang menguntungkan dikarenakan nilai jual yang cukup stabil, selama tidak ada potensi bencana di suatu wilayah, nilai saham akan semakin naik tergantung dari beberapa sektor yang mempengaruhinya. Sektor properti terus mengalami pertumbuhan. Berdasarkan data Laporan Bulanan Bank Umum (LBU) menunjukkan bahwa penyaluran kredit properti oleh bank umum sampai dengan triwulan III-2012 mencapai Rp. 356,92 triliun. Kredit properti tersebut memberikan kontribusi sebesar 13,81% dari total outstanding kredit bank umum (Rp. 2.583,8 triliun) (www.bi.go.id).

Melihat dari data tersebut dapat disimpulkan sektor properti adalah tempat investasi yang paling tepat karena mengalami kenaikan kontribusi sebesar 13,81% dari total outstanding kredit bank umum. Begitu juga dengan perusahaan yang bergerak dalam sektor properti tentu mengalami perkembangan sesuai dengan nilai saham yang terus naik. Untuk menjalankan sebuah usaha dalam sektor properti, tentunya perusahaan memerlukan tanah untuk membangun properti tersebut seperti villa, ruko, apartemen dan juga rumah. Tanah sebagai lapisan terluar dari gugusan bumi merupakan suatu aset atau properti yang unik mempunyai karakteristik khusus, terutama pada sifat kelangkaan serta kegunaanya sehingga tanah selalu menjadi objek dalam kehidupan ini untuk dimanfaatkan secara maksimal atau optimal. Unsur kelangkaan (scarcity) tanah sebagai akibat kebutuhan manusia akan tanah cenderung meningkat tidak sebanding dengan persediaan tanah di permukaan bumi yang tetap (tidak berproduksi).

akan dibutuhkan oleh perusahaan. Peramalan adalah suatu kegiatan dalam memperkirakan atau kegiatan yang meliputi pembuatan perencanaan di masa yang akan datang dengan menggunakan data masa lalu dan data sekarang, sehingga dapat membuat prediksi di masa yang akan datang. Metode peramalan merupakan bagian dari ilmu statistika. Salah satu metode peramalan yang digunakan adalah metode deret berkala (time series). Metode ini disebut metode berkala karena memiliki karakteristik data yang dianalisis bersifat deret waktu atau merpakan sekumpulan data yang dicatat dalam suatu periode waktu. Periode waktu dari deret berkala dapat berupa tahunan, bulanan, mingguan, harian, semester, kwartal dan lain-lain. Salah satu model time series adalah model Autoregressive Integrated Moving Average (ARIMA) yang telah dipelajari secara mendalam oleh George Box dan Gwilym Jenkins pada tahun 1967. Dengan menggunakan metode ARIMA dapat menghasilkan peramalan luas tanah jangka waktu kedepan yang dapat digunakan untuk penunjang keputusan berinvestasi pada perusahaan properti.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, rumusan masalah dalam penelitian ini yakni, sebagai berikut:

1. Bagaimana prosedur analisis data runtun waktu (time series) menggunakan model ARIMA?

2. Bagaimana model ARIMA terbaik yang dapat digunakan untuk memprediksi luas tanah yang dibutuhkan perusahaan properti pada periode yang akan datang?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan dari penelitian ini sebagai berikut: 1. Mengetahui prosedur analisis data runtun waktu (time series)

2. Mendapatkan model ARIMA terbaik yang dapat digunakan untuk memprediksi luas tanah yang dibutuhkan perusahaan properti pada periode yang akan datang?

1.4 Batasan Masalah

BAB II

LANDASAN TEORI

2.1 Time Series

Time series adalah serangkaian pengamatan terhadap suatu variabel yang diambil dari waktu ke waktu dan dicatat secara berurutan menurut urutan waktu kejadian dengan interval waktu yang tetap (Wei, 2006: 1).

Menurut Henikawati (2014: 8), time series merupakan struktur probabilistik keadaan yang terjadi di masa yang akan datang dalam rangka pengambilan keputusan untuk sebuah perencanaan tertenu. Ciri-ciri observasi mengikuti time series adalah interval waktu antar indeks waktu t dapat dinyatakan dalam satuan

waktu yang sama (identik). Adanya ketergantungan waktu antara pengamatan Zt

dengan Zt k yang dipisahkan oleh jarak waktu k kali (lag k). Salah satu tujuan yang paling penting dalam time series yaitu memperkirakan nilai masa depan. Bahkan tujuan akhir dari pemodelan time series adalah untuk mengontrol sistem operasi biasanya didasarkan pada peramalan. Istilah peramalan lebih sering digunakan dalam literatur time series dari pada prediksi jangka panjang (Wei, 2006: 88). Beberapa konsep penting dalam time series:

1. Konsep Stasioneritas

Suatu proses dalam time series dikatakan stasioner, jika dalam proses tersebut tidak terdapat perubahan kecenderungan baik dalam rata-rata maupun dalam variansi.

2. Konsep Differencing

Konsep differencing dalam time series sangat penting, karena berfungsi untuk mengatasi persoalan permodelan jika terdapat proses yang tidak stasioner dalam mean (terdapat kecenderungan). Ide dasar differencing

adalah mengurangkan antara pengamatan Zt dengan penamatan

3. Konsep Fungsi Autokorelasi

Dalam time series, fungsi autokorelasi (ACF) memegang peran penting khususnya untuk mendeteksi awal sebuah model dan kestasioneran data. Jika diagram ACF cenderung turun lambat atau turun secara linear maka dapat disimpulkan bahwa data belum stasioner dalam mean. Fungsi autokorelasi adalah suatu fungsi yang menunjukkan besarnya korelasi (hubungan linear) antara pengamatan pada waktu t saat sekarang dengan pengamatan pada waktu-waktu sebelumnya.

4. Konsep Fungsi Autokorelasi Parsial

Fungsi autokorelasi parsial (hubungan linear secara terpisah) antara pengamatan pada waktu t saat sekarang dengan pengamatan pada waktu-waktu sebelumnya.

2.2 Pengertian Peramalan

Metode Peramalan merupakan bagian dari ilmu Statistika. Salah satu metode peramalan adalah deret waktu. Metode ini disebut sebagai metode peramalan deret waktu karena memiliki karakteristik bahwa data yang dianalisis bersifat deret waktu. Periode waktu dari deret waktu dapat berupa tahunan, mingguan , bulanan, semester, kuartal dan lain-lain. Jenis pola data sangat penting untuk diketahui karena akan berpengaruh terhadap hasil ramalan. Beberapa literatur menyebutkan, bahwa pola data cenderung akan berulang pada periode waktu mendatang. Identifikasi pola terhadap data deret waktu juga berfungsi untuk menentukan metode yang akan digunakan untuk menganalisis data tersebut.

Beberapa bentuk analisis data deret waktu dapat dikelompokkan ke dalam beberapa kategori:

1. Metode pemulusan (smoothing), metode pemulusan dapat dilakukan dengan dua pendekatan yakni metode perataan (average) dan metode pemulusan eksponensial (Eksponential Smoothing).

data. Pada model ARIMA diperlukan penetapan karakteristik data deret analisis data deret waktu pada kategori data berkala tunggal, atau sering dikategorikan model-model univariate. Untuk data-data dengan katagori deret berkala ganda (multiple), tidak bisa dilakukan analisis menggunakan model ARIMA, oleh karena itu diperlukan model-model multivariate. 2.3 Metode Autoregressive Integrated Moving Average (ARIMA)

Autoregressive Integrated Moving Average(ARIMA) merupakan teknik yang paling umum digunakan untuk peramalan runtun waktu. Model-model ARIMA telah dipelajari secara mendalam oleh George Box dan Gwilym Jenkins (1976), dan nama mereka sering disinonimkan dengan proses ARIMA yang ditetapkan untuk analisis deret berkala, peramalan dan pengendalian. Model autoregressive (AR) pertama kali diperkenalkan oleh Yule (1926) dan kemudian dikembangkan oleh Walker (1931), sedangkan model moving average (MA) pertama kali digunakan oleh Slutzky (1937). Akan tetapi Wold-lah (1938) yang menghasilkan dasar-dasar teoritis dari proses kombinasi ARMA. Wold membentuk model ARMA yang dikembangkan pada tiga arah identifikasi efisien dan prosedur penaksiran (untuk proses AR, MA, dan ARMA ca,puran), perluasan hasil tersebut mencakup deret berkala musiman dan pengembangan sederhana yang mencakup proses-proses non stasioner (ARIMA).

Model Box-Jenkins (ARIMA) dibagi ke dalam 3 kelompok, yaitu model autoregressive (AR), moving average (MA), dan model campuran ARIMA (autoregressive moving average) yang mempunyai karakteristik dari dua model pertama.

1. Autoregressive Model (AR)

1 1 2 2 ...

Parameter autoregresif ke-p

t

e Nilai kesalahan pada saat t

2. Moving Average Model (MA)

Bentuk umum model moving average ordo q (MA(q)) atau ARIMA (0,0,q) dinyatakan sebagai berikut:

Parameter moving average

t k

e Nilai kesalahan pada saat t-k

3. Model Campuran a. Proses ARMA

Model umum untuk campuran proses AR(1) murni dan MA(1) murni, misal ARIMA (1,0,1) dinyatakan sebagai berikut:

1 1 1 1

Apabila nonstasioneritas ditambahkan pada campuran proses ARMA, maka model umum ARIMA (p,d,q) terpenuhi. Persamaan untuk kasus sederhana ARIMA (1,1,1) adalah sebagai berikut:

1 1

Musiman didefinisikan sebagai suatu pola yang berulang-ulang dalam selang waktu yang tetap. Untuk data yang stasioner, faktor musiman dapat ditentukan dengan mengidentifikasi koefisien autokorelasi pada dua atau tiga time-lag yang berbeda nyata dari nol. Autokorelasi yang secara signifikan berbeda dari nol menyatakan adanya suatu pola dalam data. Untuk mengenali adanya faktor musiman, seseorang harus melihat pada autokorelasi yang tinggi. Untuk menangani musiman, notasi umum yang singkat adalah:

ARIMA ( , , )( , , )p d q P D Q S dimana:

( , , )p d q Bagian yang tidak musiman dari model

( , , )P D Q Bagian musiman dari model

BAB III

APLIKASI NUMERIK

Data

Transformasi

Forecast

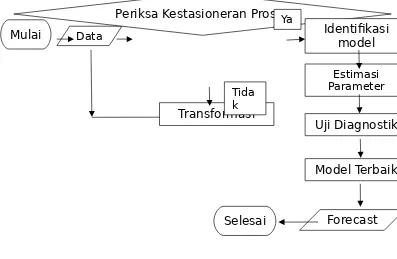

Gambar 1.1Diagram Alir Tahap Pemodelan dengan Metode Box Jenkins

Mulai

Periksa Kestasioneran Proses

Identifikasi model

Estimasi Parameter

Selesai

Uji Diagnostik

Model Terbaik

Ya

Tida k

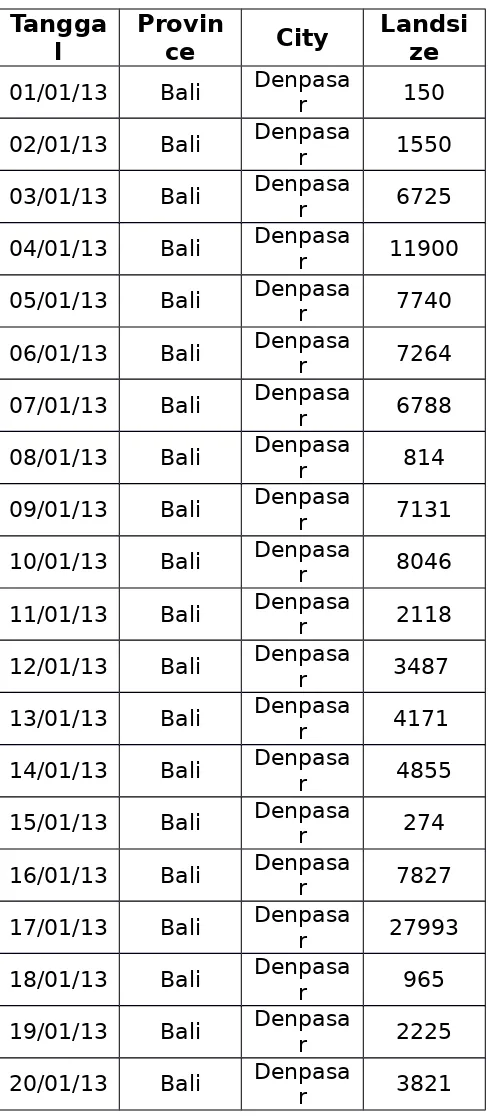

3.2 Penyajian Data Properti Kota Denpasar Bali

properti seperti rumah, apartemen, villa, ruko, dan tanah kosong. Berikut data luas tanah properti yang terjual di sebuah perusahaan properti kota Denpasar Januari-Oktober 2013:

Tabel 1.1Data Landsize Properti

Tangga

l Province City Landsize

r

r

r

r

r

r

22/10/13 Bali Denpasar 1637 23/10/13 Bali Denpasar 6100 24/10/13 Bali Denpasar 975 25/10/13 Bali Denpasar 1689 26/10/13 Bali Denpasar 250 27/10/13 Bali Denpasar 1248 28/10/13 Bali Denpasar 282 29/10/13 Bali Denpasar 200 30/10/13 Bali Denpasar 2046 31/10/13 Bali Denpasar 53957 01/11/13 Bali Denpasar 10677 02/11/13 Bali Denpasar 5834 03/11/13 Bali Denpasar 991 04/11/13 Bali Denpasar 184 05/11/13 Bali Denpasar 1200 06/11/13 Bali Denpasar 10200

3.3 Uji Stasioneritas

3.3.1 Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

Landsize 300 2 101476 4945.16 12160.113 1.479E8

Valid N (listwise) 300

Tabel 1.2

Berdasarkan tabel descriptive statistics dapat dilihat bahwa jumlah sampel pada data landsize yaitu sebanyak 300 sampel dengan nilai minimum sampel adalah 2 dan maksimum 101476. Selain itu tabel descriptive statistics juga menunjukkan nilai rata-rata, standar deviasi serta variansi data secara berturut-turut yaitu 4945,16, 12160,113, 1,479E8.

3.3.2 Stasioneritas

Stasioner merupakan suatu kondisi data time series yang jika rata-rata, varian dan covarian dari peubah-peubah tersebut seluruhnya tidak dipengaruhi oleh waktu (Juanda dan Junaidi, 2012). Sekumpulan data dinyatakan stasioner jika nilai rata-rata dan varian dari data time series tersebut tidak mengalami perubahan secara sistematik sepanjang waktu, atau sebagian ahli menyatakan rata-rata dan variannya konstan (Nachrowi dan Haridus Usman, 2006).

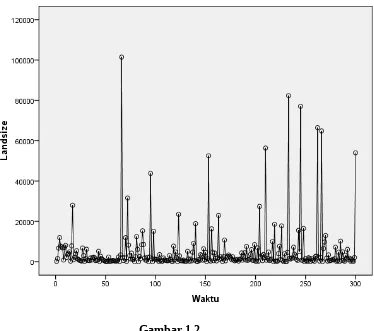

Gambar 1.2

Berdasarkan hasil uji stasioneritas dengan menggunakan grafik, pada gambar 1.2 data terlihat memiliki rata-rata dan variansi yang tidak konstan sehingga dapat disimpulkan bahwa data landsize properti Denpasar Bali tidak stasioner. Suatu deret waktu yang tidak stasioner harus diubah menjadi data stasioner dengan melakukan differencing. Differencing adalah menghitung perubahan atau selisih nilai observasi. Jika belum stasioner maka dilakukan differencing lagi. Jika varians tidak stasioner maka dilakukan transformasi logaritma. Oleh karena data yang diteliti tidak stasioner maka dilakukan differencing. Setelah dilakukan differencing, data hasil differencing tersebut diuji kembali kestasionerannya.

3.3.3 Descriptive Statistics (Data Differencing)

Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation Variance

DIFF(Landsize,1) 299 -99476 98106 53807 179.96 17353.956 3.012E8

Valid N (listwise) 299

Tabel 1.3

Berdasarkan tabel descriptive statistics dapat dilihat bahwa jumlah sampel pada data landsize setelah dilakukan differencing yaitu sebanyak 299 sampel dengan nilai minimum sampel adalah -99476 dan maksimum 98106. Selanjutnya nilai rata-rata, standar deviasi serta variansi data secara berturut-turut juga terlihat pada tabel statistik deskriptif yaitu 179,96, 17353,956, 3,012E8.

3.3.4 Stasioneritas (Data Differencing)

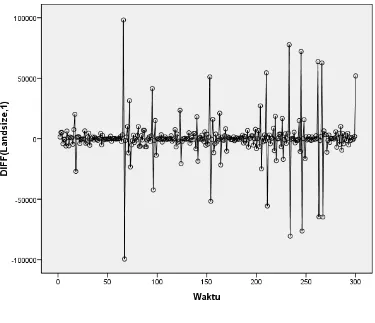

Gambar 1.3

Berdasarkan hasil uji stasioneritas dengan menggunakan grafik, pada gambar 1.3 data hasil differencing terlihat telah memiliki rata-rata yang konstan sehingga dapat disimpulkan bahwa data landsize properti Denpasar Bali yang telah dilakukan differencing telah stasioner.

3.3.4 Identifikasi Model

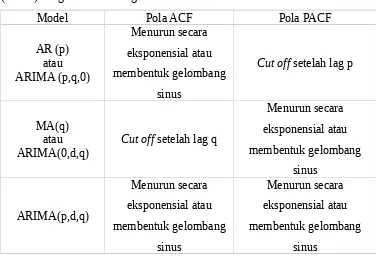

Pola ACF dan PACF: 1. Pola cut off

Pola ketika garis ACF dan PACF signifikan pada lag pertama atau kedua tetapi kemudian tidak ada garis ACF dan PACF yang signifikan pada lag berikutnya.

2. Pola dies down

Jika kedua fungsi tersebut tidak terpotong, melainkan menurun secara bertahap. Bentuk penurunan bisa mengikuti bentuk eksponensial atau gelombang sinus.

Dalam memilih dan menetapkan p dan q dapat dibantu dengan mengamati pola Autocorrelation Function (ACF) dan Partial Autocorrelation Function (PACF) dengan acuan sebagai berikut:

Model Pola ACF Pola PACF

AR (p)

Sebelum melakukan identifikasi terhadap model, langkah yang perlu dilakukan terlebih dahulu yaitu mengamati pola Autocorrelation Function (ACF) dan Partial Autocorrelation Function (PACF).

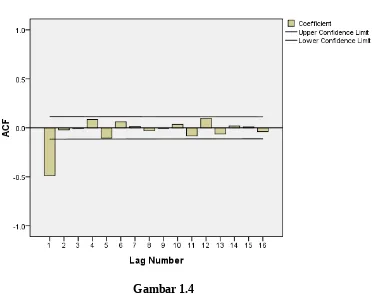

Koefisian ACF menunjukkan keeratan hubungan antara nilai variabel yang sama tetapi pada waktu yang berbeda. Koefisien autokorelasi mengukur

tingkat keeratan hubungan antara Xt dengan Xt1. Sedangkan pengaruh

dari time lag 1, 2, 3, ... dan seterusnya sampai k1 dianggap konstan. Adapun ACF dari data landsize sebagai berikut:

Gambar 1.4 b. Partial Autocorrelation Function (PACF)

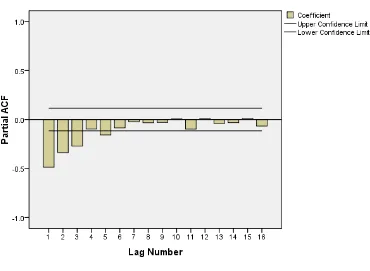

Koefisien autokorelasi parsial mengukur derajat hubungan antara nilai-nilai sekarang dengan nilai-nilai-nilai-nilai sebelumnya (untuk time lag tertentu), sedangkan pengaruh nilai variabel time lag yang lain dianggap konstan. Koefisian autokorelasi parsial mengukur tingkat keeratan hubungan antara

t

Gambar 1.5

Berdasarkan ACF dan PACF dapat dibentuk estimasi model sebabagi berikut:

ACF PACF MODEL

Dies down Cut off setelah lag 3 atau 5 p= 3 atau 5 Cut off setelah lag 1 Dies down q= 1

Tabel 1.5

Sehingga diperoleh model dugaan sementara sebagai berikut: ARIMA (5,1,1)

ARIMA (3,1,1)

3.3.5 Estimasi Parameter

Setelah mendapatkan dugaan parameter sementara, langkah yang akan dilakukan selanjutnya yaitu mencari taksiran parameter. Berikut adalah hasil taksiran parameter pada dua model dugaan sementara:

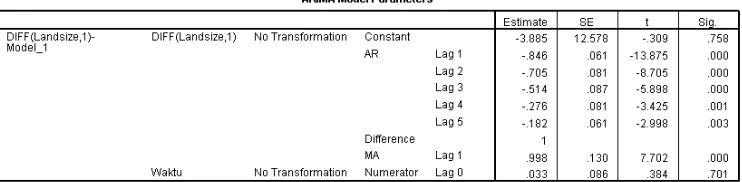

Gambar 1.6

ARIMA(5,1,1)

Gambar 1.8

Berdasarkan korelogram pada residual untuk model ARIMA(5,1,1) dapat disimpulkan bahwa residual white noise, dikarenakan tidak ada residual yang signifikan (melampaui garis Bartlett) sehingga model yang diestimasikan cocok dengan data yang ada.

Gambar 1.9

Berdasarkan korelogram pada residual untuk model ARIMA(3,1,1) dapat disimpulkan bahwa residual tidak white noise, dikarenakan terdapat residual yang signifikan (melampaui garis Bartlett) sehingga model yang diestimasikan tidak cocok dengan data yang ada.

Selain itu dapat dilakukan dengan uji Ljung-Box untuk mengetahui white noisenya. Apabila hipotesis awalnya diterima maka residual memenuhi syarat white noise. Adapun hipotesisnya adalah:

a. Hipotesis Uji

0: 1 2 ... k 0

H (autokorelasi residual tidak signifikan)

1: 1 2 ... k 0

H (autokorelasi residual signifikan)

b. Taraf Signifikansi (α = 0,05) c. Daerah Kritis

0

H ditolak jika P-value < α. d. Statistik Uji

Model Statistics

Model_1 1 .808 15.451 12 .218 0

Tabel 1.6 e. Kesimpulan

Dapat dilihat pada tabel model statistics nilai signifikansi Ljung-Box adalah 0,218, dimana 0,218 > 0,05 maka terima H0 sehingga dapat

disimpulkan bahwa autokorelasi residual tidak signifikan atau white noise yang berarti model cocok dengan data yang ada.

ARIMA(3,1,1)

Model_1 1 .795 24.973 14 .035 0

Tabel 1.7

Dapat dilihat pada tabel model statistics nilai signifikansi Ljung-Box adalah 0,035, dimana 0,035 < 0,05 maka tolak H0 sehingga dapat

disimpulkan bahwa autokorelasi residual signifikan atau tidak white noise yang berarti model tidak cocok dengan data yang ada.

3.3.7 Pemilihan Model Terbaik

model dengan nilai BIC terkecil. Berikut hasil BIC dari 2 dugaan parameter sementara:

ARIMA(5,1,1)

Gambar 1.10 ARIMA(3,1,1)

Gambar 1.11

BAB IV

PENUTUP

4.1 Kesimpulan