Hubungan Non Monotonik Antara Kontrol Dan Kinerja Perusahaan

Gede Juliarsa

Jurusan Akuntansi, Fakultas Ekonomi

Universitas Udayana

Abstrak

Dalam rangka Agency Theory, Manajemen Perusahaan merupakan agent yangharus bertanggung jawab kepada pemegang saham sebagai principal. Agent diberi tanggung jawab untuk mengelola asset dari principal untuk dapat di kelola secara ekonomis, sehingga agent mampu meningkatkan kesejahteraan bersama. Agent harus bertanggung jawab kepada pihak principal, sebagai pihak yang meyediakan fasilitas dan dana untuk menjalankan usaha perusahaan

Studi ini menguji 46 kinerja perusahaan tahun 2001 terhadap perusahaan go publick yang terdaftar di Bursa Efek Jakarta. Data di peroleh dari Indonesin Capital Market Directory (ICMD) 2002. Pengujian hubungn antara kinerja perusahaan dengan menggunakan Economic Value Added,

kepemilikan manajemen dan ukuran perusahaan adalah dengan analisis regresi berganda dan korelasi. Hasil pengujian yang dilakukan menemukan bahwa, hubungan antara kinerja perusahaan, ukuran perusahaan dan kepemilikan manajemen adalah tidak monotonic, tetapi secara signifikan curvilinear.

Temuan ini sesuai dengan penelitian yang dilakukan oleh Fogelberg dan Griffth (2000).

Kata kunci:

Teori agency, Economic Value Added, Kepemilikan Manajemen, Kinerja,

Ukuran Perusahaan.

Abstract

The framework of agency theory, firm management is agent that must responsible

to the shareholder's as a principal. Agent given responsibility to manage asset from

principal with eficient, agent able to increasing wealth together. Agent must be

responsible with principal, as party that make available facility and fund for operate

business.

correlation.

The examine results that found relation between firm performance, firm size and

management ownership is not monotonic, but significally curvilinear. This research

appropriate with study Fogelberg and Griffth (2000).

Keywords: Agency Theory, Economic Value Added, Ownership Management,

Performance, Size.

PENDAHULUAN

Study ini menguji hubungan antara control sebagai proksi kepemilikan manajemen dan kinerja perusahaan go public yang terdaftar di bursa efek Jakarata. Untuk mengukur kinerja perusahaan, penulis menggunakan ukuran ekonimi yaitu Stern Stewart & Co.’s Ecinimic Value Added (EVA).

Fogelberg dan Giffth (2000), menguji hubungan antara kepemilikan manajemen dan kinerja perusahaan unruk sampel 100 bank komersial yang yang di peroleh dari database Stern Stewart & Co 1997 untuk tahun yang berakhir 1996. Ditemukan bahwa, jika ukuran ekonomi digunakan maka hubungan antara kepemilikan dan kinerja bank komersial adalah tidak monotonik, tetapi secara signifikan menunjukan curveliner, ini berbeda dengan hasil yang ditunjukan oleh Pi dan Timme (1993). Ditemukan juga bahwa perangkapan jabatan antara direksi dan komisaris tidak mempunyai pengaruh terhadap kinerja bank. Pada bank komersial, masa jabatan, manajemen, seperti yang di usulkan oleh Morck, Shleifer dan Vishny (1988), dapat menutupi pengaruh perbedaan kepentingan seperti yang diprediksikan dalam convergence-of-interest hypothesis Jensen dan Mackling (1976). Hypotesis Jensen dan Mackling (1976) menyatakan secara keseluruhan adanya hubungan positif antara kepemilikan manajemen dan nilai perusahaan.

bank komersial.

Pengamat ekonomi keuangan telah lama mengakui bahwa pemisahan terhadap kepemilikan dan control di perusahaan-perusahaan besar Amerika Serikat membuat potensi yang menimbulkan konflik-konflik agensi. Keraguan pemegang saham dibatasi oleh dorongan untuk monitor perilaku dan kinerja agen yan g di sewa untuk menjalankan perusahaan mereka, dapat menimbulkan kebebasan substansial kepada para manajer untuk mengejar kepentingan mereka sendiri dengan biaya daripada kesejahtraan pemegang saham. Mengabaikan mekanisme kontrol terhadap prilaku, biasanya di sebut “corporate governance structure“, dan memaksimumkan kesejahteraan tidak semata-mata dapat memberikan motivasi dalam pengambilan keputusan perusahaan ( Brook,et.al.,2000). Dewan direksi suatu perusahaan adalah suatu mekanisme perusahaan untuk monitor dan melakukan kontrol terhadap prilaku manajerial. Menyewa, memecat dan mengganti dewan pengurus tingkat atas suatu perusahaan merupakan suatu masalah-maslah agensi.

Shields, at.al,(2000), mengembangkan dua model yang mampengaruhi sistem yaitu model langsung yang menyatakan bahwa sistem control secara langsung mempengaruhi kinerja, sedangkan model tidak langsung menyatakan bahwa pengaruh system control terhadap kinerja adalah tidak langsung atau mempunyai pengaruh mediating. System control biasanya didasarkan pada model sibernetika dimana standar kerja (budget, goal,target) dan ukuran-ukuran kinerja dibandingkan sebagai dasar perbaikan tindakan dan evaluasi kinerja. Tiga komponen penting dan system kontrol berdasarkan kinerja adalah proses pembentukan standar, keketatan dan insentif yang di buat berdasarkan standar.

kedalam laba-rugi atau dikapitalisasi di dalam neraca menimbulkan perbedaan besar terhadap angka laba yang dilaporkan. Dalam model ekonomi, dimana arus kas dicatat sehingga tidak membuat perbedaan, kecuali pengaruh pejak (Hall & Brummer).

Sejak 1970, Stern memulai menulis mengenai masalah-masalah yang dihadapi atas kelemahan-kelemahan metode yang didasari akuntansi. Stern telah mempercayai metode yang didasari ekonomi. Hingga tahun 1986, Stern mempunyai partner Stewart untuk perusahaan konsultan di beri nama Stern Stewart, mempublikasikan buku The Quest For Value yang merupakan metode untuk menentukan nilai pemegang saham, di berikan nama Economic Value Added (EVA). EVA salah satu ukuran kinerja internal terhadap operasi-operasi perusahaan dari tahun ke tahun. EVA merefleksikan keberhasilan dari upaya manjer untuk menciptakan nilai tambah bagi investasi para pemegang saham.

Hall dan Brummer, menguji hubungan antara nilai pasar suatu perusahaan

dengan ukuran-ukuran kinerja internal. Hasilnya adalah ada hubungan positif yang

tinggi di peroleh antara nilai pasar perusahaan dengan EVA setelah data di sesuaikan

dengan inflasi. Hubungan positif yang rendah ditemukan antara nilai pasar perusahaan

dengan

return on assets

(ROA),

return on equity

(ROE),

earnings per share

(EPS) dan

dividend per share

(DPS). Koefisien korelasi lebih tinggi ketika data di sesuaikan

dengan inflasi.

Studi yang dilakukan Fogelberg dan Grifth (2000), menemukan bahwa hubunganantara kepemilikan manajemen dan kinerja perusahaan bank kormesial adalah tidak monotonik, tetapi secara signifikan curvelinear. Pada bank kormesial, masa jabatan manajemen, seperti yang di usulkan oleh Morck, Shleifer dan Vishny (1988), dapat menutupi pengaruh yang diprediksikan dalam

convergence-of-interst hypothesis Jensen dan Meckling (1976). Hypothesis Jensen dan Meckling (1976) menyatakan secara keseluruhan adanya hubungan positif antara kepemilikan manajemen dan nilai perusahaan.

berikut :

a. Apakah ada hubungan antara kinerja perusahaan, kepemilakan manajemen adan ukuran perusahaan untuk perusahaan go public yang terdaftar di Bursa Efek Jakarta ?

b. Apakah hubungan kinerja perusahaan dan kepemilikan manajemen untuk perusahaan go public yang terdaftar di Bursa Efek Jakarta tidak linier ?

c. Apakah hubungan kinerja perusahaan dan kepemilikan manajemen untuk perusahaan go public yang terdaftar di Bursa Efek Jakarta tidak monotonik ?

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Teori Agensi

Statement of Financial Accounting Concepts (SFAC) No.1 menyatakan bahwa pelaporan keuangan harus mampu memberikan informasi tentang kinerja perusahaan selama periode tertentu, yang terutama bermanfaat bagi investor dan kreditur untuk penilaian terhadap prospek perusahaan tersebut di masa yang akan datang. Dalam rangka Agency Theory, manajemen perusahaan merupakan

agent yang harus bertanggug jawab kepada pemegang saham sebagai principal. Agent di beri tanggung jawab untuk mengelola asset principal, untuk dapat di kelola secara ekonomis, sehingga agent mampu meningkatkan kesejahteraan bersama. Agent harus bertanggung jawab kepada pihak principal, sebagai pihak yang menyediakan fasilitas dan dana untuk menjalankan usaha perusahaan. Manajemen mempunyai kewajiban untuk mengelola apa yang diamanatkan pemegang saham kepadanya. Untuk kepentingan itu, principal akan memperoleh bagian laba, sedangkan agent akan memperoleh imbalan berupa pembayaran gaji, bonus dan berbagai bentuk kompensasi lainnya (Watts & Zimmerman 1986).

perusahaan sebagai dasar untuk membuat keputusan bisnisnya. Bagi kreditur dan calon kreditur penilaian kinerja dapat memberikan dasar untuk keputusan yang menyangkut jaminan kepastian pembayaran pokok pinjaman dan bunganya oleh debitur sesuai dengan perjanjian yang disepakati.

Disamping itu, penilaian kinerja suatu perusahaan juga sangat di perlukan stakeholder yang lainnya, misalnya oleh pemerintah, karyawan dan pihak-pihak lain yang mempunyai kepentingan baik langsung maupun tidak langsung terhadap eksistensi perusahaan. Pemerintah perlu memahami kinerja suatu perusahaan untuk penetapan kebijakan perpajakan, pembuatan berbagai regulasi dan pemberian fasilitas, yang akan berpengaruh terhadap perekonomian secara makro. Karyawan berkepentingan terhadap kinerja perusahaan untuk menjamin kelangsungan kerja mereka dan jaminan kesejahteraannya. Para analis, underwriter dan konsultan di bidang keuangan juga memerlukan kinerja suatu perusahaan untuk kepentingan bisnisnya.

Bagi manajemen penilaian kinerja memegang peranan penting terutama untuk memastikan tingkat keberhasilan usahanya, dan memberikan dasar perencanaan strategis dan operasional di masa mendatang. Penilaian kinerja perusahaan bertujuan untuk mengetahui tingkat keberhasilan manajemen atas misi yang diembannya. Dengan kata lain, penilaian kinerja suatu perusahaan sangat penting bagi semua pihak yang mempunyai kepentingan terhadap eksistensi perusahaan, karena menyangkut distribusi kesejahteraan diantara meraka.

Economik Value Added (EVA)

tax (NOPAT) dikurangi Capital Charge.

EVA berhubungan lebih baik dengan harga saham, dari pada ukuran-ukuran akuntansi tradisional. Ukuran-ukuran kinerja tradisional seperti perputaran (turnover), return on equity, oprating profit, return on invested capital (ROIC), arus kas, dan ukuran-ukuran kinerja tradisional yang lain hanya sebagai penggerak (driver) nilai, tetapi EVA adalah merupakan ukuran-ukuran keduanya.

Teori pembelanjaan perusahaan mendefinisikan nilai suatu perusahaan sebagai net present value

(NPV) dari nilai sekarang dan free cash flow (FCF) dimasa mendatang. Jadi EVA berguna setiap waktu sebagai suatu keputusan dan sebagai suatu ukuran setelah itu. EVA berhubungan dengan harga saham melalui nilai tambah pasar (market value added-MVA). MVA adalah perbedaan antara nilai pasar hutang dan equity dengan total modal yang di gunakan dalam perusahaan. MVA suatu perusahaan adalah total kesejahteraan, atau net present value bahwa manejer mampu menciptakan EVA sekarang dan EVA yang di harapkan di masa mendatang lebih baik.

EVA adalah suatu ukuran yang di gunakan untuk memonitor secara keseluruhan penciptaan nilai dalam suatu perusahaan. EVA bukan suatu strategi, tetapi merupakan cara untuk mengukur hasil. Ada banyak indikator nilai yang di perlukan untuk mengelola, tetapi apakah dapat dengan hanya satu ukuran mewakili satu keberhasilan. Suatu ukuran tunggal adalah diperlukan sebagai ukuran kinerja yang pokok sehingga dapat membantu pengelola dalam menangani keseimbangan tujuan-tujuan yang bertentangan.

adalah untuk meningkatkan pengetahuan organisasi perusahaan dan memahami impliksi-implikasi

financial terhadap proses-proses EVA, yang mana akan memperbaiki pengambilan keputusan kemudian akan meningkatkan nilai suatu perusahaan, (2) EVA adalah mudah untuk di pahami.

Market value added (MVA) adalah suatu metode untuk mengkuantifikasi nilai yang telah ditambahkan atau dibagi dari total modal yang digunakan oleh pemegang saham suatu perusahaan. MVA merupakan ukuran kinerja external yang menggunakan pasar saham sebagai suatu dasar. EVA adalah suatu ukuran yang digunakan untuk mengkuantifikasikan kesejahteraan pemegang saham yang diciptakan atau dimusnashkan(destroyed) oleh aktifitas-aktifitas operasi perusahaan dan manajemen perusahaan sendiri (Hall). Ketidakseimbangan tujuan-tujuan yang ingin dicapai, atau adanya konflik didalam organisasi perusahaan, dapat mampengaruhi atau merusak economic profit bagi perusahaan.

Biddle, et.al (1997), menguji asersi bahwa economic value added (EVA) adalah lebih tinggi di hubungkan dengan return saham dan nilai perusahaan dari pada earnings akrual, dan menguji komponen-komponen EVA, jika ada, kontribusi dari hubungan tersebut. Penguji kandungan informasi relatif menyatakn earnings lebih tinggi dihubungkan dengan return dan nilai perusahaan dari pada EVA, residual income, atau arus kas dari operasi. Penguji selanjutnya menunjukan bahwa tambahan komponen-komponen EVA hanya secara marginal memberikan kandungan informasi melebihi

earnings. Hasil pengujian menunjukan tidak mendukung pernyataan bahwa EVA mendominasi

earnings dalam kandungan informasi relatif, dan menyarankan bahwa earnings pada umumnya diluar kinerja EVA.

memberikan suatu hubungan antara keputusan, ukuran kinerja dan reward, yang merupakan focus para manajer terhadap penciptaan nilai.

Kepemilikan Manajemen

Isu kepemilikan manajemen dan kinerja telah di alamatkan secar ekstensif dalam literature perusahaan, tetapi sedikit menjadi perhatian dalam literature perbankan. Literature perusahaan menekankan hubungan antara manajemen atau kepemilikan dalam (insider) dan kinerja perusahaan. Studi tersebut penting dalam riset dalam sebab mereka mengindikasikan bahwa adanya konflik apakah kepemilikan manajemen dapat digunakan sebagai control yang mempunyai pengaruh terhadap kinerja perusahaan.

Holdermess, et.al, (1998), membuktikan bahwa kepemilikan saham oleh officers dan directors

untuk perusahaan-perusahaan yang sahamnya diperdagangkan dipasar modal, rata-rata meningkat. Kepemulikan manajemen naik dari 13% tahun 1935 menjadi 21% pada tahun 1995. Pengujian secara rinci terhadap hipotesis yang dikembangkan menunjukkan bahwa kepemilikan manajemen lebih tinggi tidak dapat digantikan terhadap alternatif mekanisme corporate governance. Perubahan lebih rendah dan kesempatan lebih besar yang membatasi prilaku manajemen dihubungkan dengan pengembangan pasar keuangan menunjukan pentingnya faktor-faktor yang menjelaskan peningkatan dalam kepemilikan manajemen.

Review Penelitian Terdahulu

Beberapa studi empiris telah menggunakan Tobin’s Q sebagai suatu ukuran penilaian mengenai studi hubungan antara kepemilikan manajerial dan penilaian perusahaan. Morck, Shleifer, dan Vishny (1988) dan McConnell dan Servaes (1990) yang memberikan dukungan terhadap pengaruh positif

alignment dan pengaruh negatif entrenchment. Model empiris mereka tidak memperhitungkan adanya pengaruh monitoring dihubungkan dengan monitoring eksternal. Chung dan Ho (1996) mengisi celah perbedaan ini dalam literatur yang secara empiris menguji hubungan antara jumlah anailis dan Tobin’s Q dan menentukan suatu hubungan positif. Studi mereka, tidak menggunakan model yang dihubungkan dengan prosentase kepemilikan manajemen.

Jensen dan Mackling (1976) membuat argumen-argumen yang meyakinkan bahwa prediksi-prediksi kepemilikan manajerial berjalan karena kepentingan bersama dari para manajer dan pemegang saham luar sepertinya bahwa ada suatu hubungan positif yang diharapkan antara kepemilikan manajerial dan penilaian perusahaan.

Stulz (1988) mengembangkan suatu model penilaian perusahaan dengan memperhatikan pengaruh entrenchment yang mengasilkan suatu hubungan negatif antara kepemilikan manajerial dan penilaian perusahaan pada tingkat kepemilikan manajemen yang cukup tinggi.

keuntungan utama aktivitas sekuritas dapat di refleksikan dalam nilai yang di kapitalisasikan lebih tinggi terhadap hak kepemilikan dari perusahaan.

Chen dan Steiner ( 2000), Menggunakan model secara simultan antara fungsi monitoring internal

dan fungsi monitoring external untuk melihat nilai perusahaan. Hasil study empiris mereka menyimpulkan: Pertama, di temukan pengaruh substitusi yang berkurang antara kepemilikan manajemen dan analyst coverage dan nilai marginal yang menurun untuk kepemilikan manajemen. Kedua, Mendukung pengaruh aligment dan pengaruh entrenchment dalam hubungan antara kepemilikan manajerial dan Tobin’s Q setelah di kontrol dengan pengaruh analyst coverage. Ketiga, mendukung argumentasi bahwa analyst coverage meningkatkan nilai perusahaan setelah di kontrol dengan pengaruh kepemilikan manajemen. Terkhir, di temukan bahwa analyst coverage, kepemilikan manajemen dan penilaian perusahaan menentukan secara bersama – sama.

Jika para manager mampunyai saham dalam perusahaan terdapat kepentingan antara para manager dan para pemegang saham di luar, sehingga menimbulkan pengaruh terhadap pemilihan keputusan. Morck et al. (1998) menunjukkan bahwa hubungan antara kepemilikan manajemen dan penilaian pasar Tobin’s Q tergantung pada kekuatan mendominasi kepemilikan manajemen. Hasil riset menunjukan bahwa pengaruh convergence of interest berhubungan dengan kepemilikan, mengingat kondisi pertahanan pada kisaran kepemilikan 5% sampai 25%. McConnell dan Servaes (1990) juga menemukan suatu hubungan nonlinear antara Tobin’s Q dan pecahan saham yang dimiliki oleh perusahaan sendiri.

atau direksi. Hasil pengujian yang dilakukan menunjukan bahwa statistik signifikan memajukan kinerja setelah adanya pemisahan dalam struktur kepemumpinan.

Brailsford, et.al., melakukan studi mengenai hubungan antara struktur kepemilikan dan struktur modal. Mereka menggunakan rerangka teori agensi yang menyatakan bahwa distribusi kepemilikan modal diantara manajer perusahaan dan kelompok-kelompok pemilik eksternal mempunyai hubungan signifikan dengan leverage. Hasilnya konsisten dengan hipotesis monitoring Aktif, covergency of interest hypotesis dan hipotesis entrenchment yang di ajukan oleh penulis-penulis lainnya.

Simpson & Gleason (1999), menguji hubungan antara kepemilikan dan struktur Dewan Direksi dan mekanisme konrol intern yang mempengaruhi kelangsungan hidup perusahaan. Mereka melihat aspek kepemilikan dan governance yang meliputi kepimilikan oleh direktur dan officer, kepemilikan oleh CEO, jumlah direktur, prosentase direktur dari dalam, dan perangkapan CEO. Hasilnya mengindikasikan probabilitas lebih rendah terhadap kesulitan keuangan (financial distress) ketika seseorang merangkap sebagai CEO dan Dewan Komisaris, tetapi faktor-faktor lain tidak mempunyai pengaruh signifikan.

Jansen & Meckling (1976) mengintegrasikan elemen-elemen dari teori agensi, teori hak milik, dan teori pendanaan untuk mengembangkan teori struktur kepemilikan perusahaan. Mereka menunjukan hubungan isu “pemisahan dan kontrol”, menyelidiki sifat teori agensi yang dihasilkan karena adanya hutang dan modal luar. Mereka juga memberikan definisi baru mengenai perusahaan, dan menunjukan bagai mana menganalisis faktor-faktor yang mempengaruhi penciptaan dan permasalahan tuntutan hutang dan modal yang merupakan kasus dalam masalah-masalah pasar.

secara negatif berhubungan dengan perubahan-perubahan dalam kepemilikan oleh karyawan.

McConell & Servaes (1990) menguji hubungan antara Tobin Q dan struktur kepemilikan equity

dari suatu sampel 1173 perusahaan untuk tahun 1976 dan 1093. Ditemukan hubungan curvilinear

signifikan hubungan antara Q dan pemecahan saham yang dimiliki oleh insider perusahaan dan investor institutional. Hasilnya konsisten dengan hipotesisi yang menyatakan bahwa nilai perusahaan adalah fungsi dari struktur kepemilikan modal.

Demsetz & Villalonga (2001), menguji hubungan antara struktur kepemilikan dan kinerja perusahaan, jika kepemilikan adalah dibuat multidimensional dan juga diperlukan sebagai suatu variabel endogenous. Ditentukan secara statistik tidak signifikan hubungan antara struktur kepemilikan dan kinerja perusahaan. Temuan ini konsisten dengan gambaran bahwa penyebaran kepemilikan, walaupun temuan ini menimbulkan masalah – masalah agensi, termasuk juga keuntungan kompensasi yang secara umum menambah masalah. Konsekuensinya, untuk data yang merefleksikan pasar sebagai cerminan struktur kepemiliakan,tidak sistematik hubungan antara struktur kepemilikan dan kinerja perusahaan.

Smith (1990), Menguji perubahan kinerja operasi terhadap 58 management buyouts untuk perusahaan publik selama 1977-1986. Hasil operasi meningkat secara signifikan dari tahun ke tahun setelah buyouts digunakan sebagai ukuran dengan operating cash flowes ( Sebelum bunga dan pajak ) per karyawan dan per dollar dari asset operasi. Konsekuensi perubahan dalam hasil operasi menunjukan bahwa peningkatan ini berkelanjutan. Penyesuaian dalam manajemen modal kerja memperbesar peningkatan dalam hasil operasi. Peningkatan ini bukan hasil dari pemberhentian atau pengurangan dalam pengeluaran untuk periklanan, pemeliaraan dan perbaikan, riset dan pengembangan atau aktiva tetap tanah dan perlengkapan.

produk, pengaruh terhadap pembatasan pembelanjaan, dan pengawasan pengurus oleh pemilik perusahaan. Ditemukan bahwa hubungan signifikan lebih besar peningkatan dalam harga saham, investasi dan laba operasi ketika kepemilikan dikombinasikan dengan aliansi, joint venture dan pasar produk lainnya antara pembelanjaan dan target perusahaan, khususnya pada industri – industri dengan biaya riset dan pengembangan tinggi. Temuan ini konsisten dengan kesimpulan bahwa block ownership

oleh perusahaan memberikan manfaat signifikan dalam hubungannya dengan pasar produk.

Fogelberg & Griffith (2000), Menguji hubungan kepemilikan manajemen dan kinerja perusahaan untuk sampel perusahaan perbankan yang diambil dari database Stern Stewart & Co 1997 untuk tahun yang berakhir 1996. Mereka mengiji hipotesis-hipotesis yang di ajukan oleh Jansen & Mackling yang secara keseluruhan menunjukan adanya hubungan positif antara kepemilikan manajemen dan nilai perusahaan. Hasil pengujian yang dilakukan menunjukan bahwa hubungan antara kepemilikan manajemen dan kinerja perusahaan adalah tidak monotonik tetapi secara signifikan curvelinear.

Jensen & Mackling (1976) menjelaskan bahwa ketika pemilik-manajer menjual equality kepada perusahaan outsider, dan ketika kedu kelompok adalah dapat memaksimumkan kegunaan, kepentingan pemili-manajer akan berbeda dari prinsip baru. Jensen dan Mackling menyatakan bahwa sebagai kegagalan dalam memaksimumkan kesejahtraan prinsipal adalah merupakan kerugian residual, dan merasa lebih penting dengan konflik prinsipal/agen.

Morck, Shleifer dan Vishny (1988) menyatakan bahwa nilai perusahaan akan berkurang ketika manajemen bebas dari pengecekan terhadap kontrol mereka dan mengusulkan bahwa kinerja perusahaan akan menurun sebagai peningkatan kepemilikan manajemen. Ditentukan secar signifikan hubungan curvelinear antara kepemilikan manajemen dan nilai perusahaan, yaitu bahwa kedua efek perbedaan kepentingan dan efek entrenchment adalah bekerja. Tegasnya, hasil studi ini adalah menunjukan bahwa peningkatan nilai perusahaan, kemudian menurun, kemudian meningkat dengan perubahan kepemilikan manajemen.

menyebar, yang dapat menimbulkan konplik kepentingan antara pemilik dan manajemen. Jensen & Mackling, Berle & Means berasumsi bahwa pemilik dan manajemen adalah pemilik tunggal yang mampu mengurangi posisi modal dalam perusahaan.

Penelitian-penelitian manajemen menggunakan variabel-variabel akuntansi sebagai ukuran-ukuran kinerja seperti return on equity (ROE), return on invesment (ROI), dan return on assets (ROA),

berhubungan dengan variabilitas mereka sebagai ukuran resiko. Studi-studi sebelumnya khusus mengukur accounting rate of return, termasuk ROI, return on capital (ROC), ROA, dan return on sales (ROS). Ide dibalik ukuran-ukuran tersebut adalah bertujuan untuk mengevaluasi kinerja manajereal – bagaimana sebaiknya manajemen perusahaan menggunakan asset (yang di ukur dalam rupiah) untuk menghasilkan accounting return per rupiah dari investasi, aktiva atau penjualan. Masalah – masalah yang timbul menggunakan ukuran – ukuran tersebut sebaiknya di ketahui. Laba akuntansi memasukkan penyusutan dan kos inventory dan pengaruhnya terhadap keakuratan pelaporan laba. Nilai – nilai aktiva adalah juga dicatat secara historis. Ketika konvensi – konvensi akuntansi memuat variabel – variabel tersebut tidak reliabael, ekonom – ekonom menggunakan return pasar atau discounted cash flows

sebagai ukuran – ukuran kinerja. Untuk kepentingan konsistensi, digunakan dua ukuran akuntansi yaitu: ROE dan ROA, yang berhubungan dengan return pasar untuk mengukur kinerja. Return on equity (ROE) adalah suatu variabel yang sering kali digunakan dalam penelitian kinerja manajemen atas, dan untuk membuat keputusan – keputusan kompensasi eksekutif. Studi ini menggunakan ROE sebagai suatu ukuran untuk penelitian kinerja dan menghitung rata – rata return on equity (ROE) untuk semua perusahaan yang menjadi sampel dan periode waktu deviasi standar AROE dan juga koefisien varian untuk masing – masing dibagi menjadi tiga kelompok deversifikasi. ROE adalah didefinisikan sebagai net income (laba yang tersedia bagi pemegang saham biasa) dibagi dengan modal saham.

sampel dan periode waktu untuk menghitung deviasi standar AROA dan juga koefisien untuk masing – masing menjadi tiga kelompok diversifikasi. Return pasar (MRTRET) adalah variabel dependen ketiga yang digunakan MRTRET dihitung untuk satu tahun kalender dengan mengambil perbedaan antara perbedaan harga saham akhir tahun berjalan, dan harga saham akhir tahun sebelumnya, yang di tambah dengan penyebaran dividen untuk tahun tersebut, dan kemudian di bagi dengan hasil dari harga akhir tahun sebelumnya. Pertimbangannya bahwa penguji terhadap pengaruh kontrol CEO muncul dari dua sumber-sumber yang mendasar dan saling berhubungan, mempengaruhi dewan direksi dan kekuatan suara CEO dalam perusahaan. Sedangkan kinerja adalah sulit untuk di ukur, pengaruhnya dapat memberi keuntungan melalui hubungan kerja dengan anggota direksi dan melalui partisifasi dalam pemilihan top manajer dan anggota-anggota direksi.

Kekuatan hak suara CEO secara langsung dihubungkan dengan jumlah prosentase kepemilikan saham atau hak suara yang dikendalikan oleh manajemen tingkat atas perusahaan termasuk CEO dan anggota dari dewan direksi. Kepemilikan saham oleh manjer-manajer tersebut dapat menambah secara potensial dorongan adanya konflik dari keduanya. Pertama, kotrol CEO dapat memberikan suatu dorongan untuk mengurangi konsumsi yang terlalu banyak terhadap manfaat yang berhubungan dengan keuangan sebab kos yang ditanggung oleh manajemen dan proporsional dengan kepemilikan saham mereka (Jensen & Mackling (1976)). Kedua, kontrol dihubungkan dengan peningkatan kepemilikan saham dapat dibatasi manajemen dari kedua mekanisme disiplin internal dan external seperti misalnnya pasar untuk kontrol perusahaan (Jensen & Ruback (1983)). Dalam kasus petama, peningkatan kepemilihan saham manajemen akan mengurangi kos agensi dan peningkatan nilai perusahaan. Dalam kasus kedua, peningkatan kepemilikan saham manajemen mengikis kesempatan manajemen dan kepentingan pemegang saham dan penurunan nilai modal.

prosentase kompensasi CEO yang dibayarkan melalui program insentif saham (Toyne, Millar dan Dixon (1996)).

Signifikan pengaruh kepemilikan dalam pengambilan keputusan dapat digambarkan sebagai suatu usaha untuk mengurangi masalah agensi melalui suatu bentuk monitoring agen. Pada tingkat tertentu bahwa pemilik mempunyai waktu dimasa mendatang lebih panjang untuk perusahaan daripada manajer yang bukan pemilik, mereka akan mempunyai alasan-alasan untuk mempengaruhi investasi modal dan akan bersedia untuk membuat kinerja keuangan jangka pendek yang akan mempengaruhi kesejahtraan jangka panjang. Hill dan Snell (1989) mengusulkan bahwa pemegang saham mayoritas menghadapi kos yang dikeluarkan lebih tinggi karena respon terhadap kuartalan lebih berfokus pada kesejahtraan perusahaan jangka panjang. Ekspektasi yang dikembangkan bahwa perusahaan dan kepemilikan saham signifikan mempengaruhi dalam mengambil keputusan investasi modal pada tingkat lebih tnggi perusahaan tanpa memperhatikan kehediran kepemilikan saham signifikan.

Stuktur kepemilikan telah diperkenalkan dengan promosi dari total saham yang dimiliki oleh anggota direktur. Variabel ini merupakan proksi dorongan-dorongan derektur untuk melakukan tujuan

monitoring yang efesien. Variabel ini pantas digunakan sebagai proksi kepemilikan manajemen. Hubungan antara distribusi kepemilikan saham dan aspek-aspek lain perusahaan mungkin tergantung pada tingkat kepemilikan insider dalam beberapa momen spesifik.

Berdasarkan Morck et.al, (1988), mengunakan variabel untuk mengukur tingkat kepemilikan manajemen yang bertujuan untuk mereflesikan perbedaan pengaruh struktur kepemilikan yang mempunyai ketergantungan dengan tingkat kepemilikn manajerial. Tingkat kepemilikan kategori satu

(INSI1) sama dengan 20%. Tingkat kepemilikan katagori dua (INSI2) didefinisikan sebagai prosentase

kepemilikan manajerial kurang dari 20%, sebaliknya nilai INSI1 sama dengan 20%. Tingkat

kepemilikan kategori dua (INSI2) didefinisikan sebagai prosentase kepemilikan manajerial kurang dari

Jika kepemilikan insider kurang dari 20%, maka INSI2 sama dengan 0. Tingkat kepemilikan kategori

tiga (INSI3) hitungan adalah dihitung sebagai prosentase saham yang dimiliki oleh direktur kurang dari

50%. Jika kepemilikan manajerial lebih tinggi dari 50%, maka nilai INSI3 sama dengan 0. Morck et.al ,

(1988), menambahkan variabel kontrol antara lain struktul modal yaitu sebagai rasio equity dan hutang (nilai buku), dan ukuran perusahaan. Ukuran perusahaan yang lazim digunakan adalah nilai buku aktiva nilai perusahaan akhir tahun. Namun, penggunaan nilai buku aktiva mempunyai hubungan negatif, kemudian untuk mengurangi msalah ini maka ukuran perusaan dihitung sebagai logaritma nilai buku aktiva (LogAktiva). Aspek lain yang relevan sebai kontrol variabel adalah likuiditas perusahaan (Fazzari,et al., 1988; 1990b). Variabel ini dihitung dengan total asset (LIQ). Kontrol variabel terakhir adalah sebagai indikator profitabilats perusahaan sesuai dengan pengaruhnya terhadap nilai perusahaan, variabel yang dipilih adalah return on asset (ROA).

Pengembangan Hipotesis

Berdasarkan kajian teoritis dan review penelitian terdahulu diatas, dapat dikembangkan hipotesis sebagai berikut:

Kepemilikan Manajemen

yang menghasilkan suatu hubungan negatif antara kepemilikan manajerial dan penilaian perusahaan pada tingkat kepemilikan manajemen yang cukup tinggi.

Pengujian yang dilakukan Fogelbreg & Griffith (2000), mengenai kepemilikan manajemen dan kinerja perusahaan menunjukan adanya hubungan tidak monotonik, tetapi secara signifikan

curvelinear. Morck, sheilfer dan Vishny (1988) menyatakan bahwa nilai perusahaan akan berkurang ketika manajemen bebas dari pengeceken terhadap kontrol mereka dan bahwa kinerja perusahaan akan menurun sebagai peningkatan kepemilikan manajemen. Ditemukan secara signifikan hubungan

curvelinear antara kepemilikan manajemen dan nilai perusahaan, yaitu bahwa kedua efek perbedaan kepentingan dan efek entrenchement adalah bekerja. Tegasnya, hasil studi ini adalah menunjukkan bahwa adanya peningkatan nilai perusahaan, kemudian menurun kemudian meningkat dengan perubahan kepemilikan manajemen. Berdasarkan uraian tersebut, dapat dikembangkan hipotesis alternatif sebagai berikut:

H1 Terdapat hubungan antara kepemilikan manajemen dan kinerja perusahaan.

H2 Hubungan antara kinerja perusahaan dan kepemilikan manajemen adalah tidak monotonik.

Ukuran Perusahaan

Berla dan Means (1932) menyatakan bahwa dengan meningkatkan size perusahaan, mengakibatkan kepemilikan menjadi menyebar, yang dapat menimbulkan konflik kepentingan antara pemilik dan manajemen. Jensen & Mackling. Berle & Means berasumsi bahwa pemilik dan manajemen adalah pemilik tunggal yang mampu mengurangi posisi modal dan perusahaan.

Variabel ukuran perusahaan diukur sebagai logaritma dari total aktiva. Variabel ini diprediksi mempunyai hubungan yang negatif dengan resiko. Ukuran aktiva dipakai sebagai wakil pengukur besarnya perusahaan. Perusahaan yang besar dianggap mempunyai resiko yang lebih kecil dibandingkan dengan perusahaan yang lebih kecil. Alasannya adalah karena perusahaan yang besar dianggap mempunyai akses ke pasar modal, sehingga dianggap mempunyai beta yang lebih kecil (Elton dan Gruber,1994). Berdasarkan uraian tersebut, dapat dikembangkan hipotesis alternatif sebagai berikut :

H3 Terdapat hubungan positif antara ukuran perusahaan dan kinerja

perusahaan.

METODOLOGI PENELITIAN

Model Penelitian

Untuk menguji hubungan antara variabel dependen EVA ( Economic Value Added) sebagai ukuran kinerja perusahaan dan variabel independen kontrol kepemilikan manajemen (MAN) dan ukuran perusahaan (AKTIVA) maka digunakan metode analis multiple regression sebagai berikut :

EVA = α + β1AKTIVA + β2 MAN +ε

EVA = α + β1AKTIVA +β2 MAN+β3 MAN2 + ε

EVA = α + β1AKTIVA +β2 MAN+β3 MAN2 + β4 MAN3 + ε

Dalam hal ini,

EVA : Economic Value Added AKTIVA : Nilai Buku Aktiva

MAN : Kepemilikan Manajemen

MAN2 : Kwadrat Kepemilikan Manajemen

MAN3 : Cubed Kepemilikan Manajemen

V

ariabel dependendalam penelitian ini adalah kinerja perusahaan yang diukur dengan ukuraneconomic value added (EVA), sedangkan variabel independennya adalah prosentase kepemilikan manajemen dan ukuran perusahaan menggunakan nilai buku aktiva.

Variabel Dependen: Kinerja Perusahaan

Kinerja perusahaan di ukur dengan economic value added (EVA). Langkah-langkah untuk menghitung angka EVA setiap perusahaan sampel mengikuti prosedur estimasi EVA yang di gunakan Hartono dan Chendrawati (1999), yaitu sebagai berikut:

(1) Menghitung biaya hutang tahunan,

(2) Menghitung biaya modal, yitu melalui tahap: a. Menghitung return saham mingguan, b. Menghitung return pasar,

c. Menghitung beta, (3) Manghitung struktur modal,

(4) Menghitung rata-rata tertimbang biaya modal (WACC), (5) Menghitung EVA dengan formula:

EVA = net oprating profit after tax-(WACC x modal)

Variabel Independen

Kepemilikan Manajemen

Kepemilikan manajemen adalah jumlah saham yang dimiliki oleh pihak manajemen, yaitu prosentase kepemilikan saham oleh manajemen dengan total saham perusahaan pada akhir tahun 2001. Angka-angka kepemilikan saham oleh manjemen awalnya diambil dari laporan tahunan yang dipubilaksikan di dalam ICMD 2002, kemudian di cross cek dengan laporan keuangan tahunan yang telah di audit.

Variabel ini merupakan jumlah nilai buku aktiva perusahaan sampai per 31 Desember 2001. Diambil dari laporan keuangan yang di publikasikan dalam Indonesian Capital Market Directory

(ICMD) 2002.

Data Yang Diperlukan

Data yang di pergunakan dalam penelitian ini, merupakan data sekunder. Data ini di peroleh dari Indonesian Capital Market Directory 2002 yang berisi informasi seluruh perusahaan yang sahamnya dimiliki oleh manajemen, dan sumber lain yang menyediakan informasi laporan keuangan tahunan. Data yang diperlukan terdiri dari:

a) Biaya bunga yang dilaporkan dalam laporan rugi-laba periode 1 Januari sampai dengan 31 Desember 2001 dan total hutang perusahaan sampel per 31 Desember 2001. Data ini diperlukan untuk menghitung biaya bunga tahunan.

b) Harga saham penutupan pada minggu terakhir tahun 2000, harga saham penutupan selama tahun 2001, dan jumlah dividen yang dibayarkan perlembar saham selama tahun 2001. Data ini digunakan untuk menghitung return saham perusahaan sampel.

c) Indes LQ 45 pada minggu terakhir tahun 2000 dan selama tahun 2001. Data ini digunakan untuk menentukan return beban resiko.

d) Tingkatan suku bunga Sertifikat Bank Indonesia jangka waktu 1 bulan selama tahun 2001. Data ini digunakan untuk menentukan return beban resiko.

e) Total hutang dan modal akhir tahun 2001. Data ini diperlukan untuk menghitung stuktur modal dan penghitungan rata-rata tertimbang biaya modal.

f) Laba bersih setelah pajak yang diperoleh perusahaan sampel selama tahun 2001. Data ini diperlukan untuk menghitung economic value added (EVA).

g) Nilai buku aktiva akhir tahun2001.

Populasi dan Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Jakarta. Pengambilan sampel dilakukan secara porposive sampling dengan kreteria perusahaan yang sahamnya dimiliki oleh manajemen. Karena keterbatasan penelitian, dari sampel yang diperoleh kemudian di seleksi untuk perusahaan yang loporan keuangannya tesedia untuk keprluan perhitungan economic value added.

Diagnosis Model

Model regresi akan menghasikn estimator tidak bias yang baik jika tepenuhi asumsi klasik, yaitu: Normalitas (data berdistribusi normal), Autocorelation (E(ε)= 0), Homoscedasticity (σ2

ε

tetap),dan Collinearity (nilai dari ε, independen). Berikut ini akan dibahas secara lebih rinci mengenai asumsi klasik yang telah disebutkan diatas.

Normalitas

Normalitas data merupakan asumsi yang sangat mendasar dalam analisis multivariate (Hair, et.al, 1998). Untuk mengetahui apakah data berdistribusi normal atau tidak dapat dilihat pada hasil gambar histogram, atau dengan uji statistik. Uji normalitas dalam paket statistik dengan komputer juga tersedia, umumnya menggunakan Lilliefors test, Shapiro- Wilks test dan Kolmogrov-Smirnov test. Dalam uji Kolmogrov-Smirnov (uji K-S), Ho yang di ajukan adalah data tidak berdistribusi normal. Sedangkan hipotesis alternatifnya adalah data berdistribusi normal. Dengan demikian jika hasil uji K-S menunjukan angka yang signifikan, berarti data yang di uji adalah berdistribusi tidak normal. Sebaliknya jika hasil uji K-S tidak signifikan, berarti data berdistribusi normal.

Heteroskedastisitas

independen masing-masing (Hair, et.al, 1998). Homokesdatisitas berarti bahwa dependen variabel menunjukan tingkat variance yang sama antara variabel predictor (Hair, et.al, 1998). Dalam model regresi, di harapkan terjadi homokedastisitas.

Dalam penelitian ini, pengujian Heteroskeadastisitas dilakukan dengan meregresikan residual

(studentized) dengan masing-masing variabel independen. Apabila nilai korelasi variable independen dengan residual kurang dari 0,7 maka tidak terjadi Hiteroskedastisitas.

Autokorelasi

Autokorelasi timbul karena berbagai alasan. Penyebeb utamanya adalah kesalahan dari satu atau lebih variabel kunci dalam model regresi yang dikembangkan (Neter, et.al, 1993). Alasan lainya yang penting adalah pengaruh random cenderung untuk beberapa periode.

Uji yang digunakan untuk menditeksi adanya autokorelasi adalah uji Durbin Waston. Uji Durbin Waston (d) di hitung berdasarkan perbedaan antara residual yang saling berdekatan, et –et-1

(Neter, et.al, 1993:800). Jika nilai d lebih kecil dari nilai batas bawah (dL), disimpulkan autokorelasi

positif terjadi. Jika nilai d lebih besar dari nilai batas atas (du), di simpulkan autokorelasi positif tidak terjadi. Jka nilai d berada diantara batas bawah dan batas atas, maka kita tidak dapat mengetahui ketepatan kesimpulan yang lebih mendekati, biasanya kesimpulannya lebih mengarah kepada autokorelasi positif terjadi. dalam paket statistik SPSS, nilai Durbin Waston tersebut sudah di hitung. Untuk menyimpulkan apakah terjadi autokorelasi atau tidak, dapat di bandingkan dengan batas bawah dan batas atas nilai Durbin-Waston yang ada pada tabel (Neter,et.al, 19934:938).

Multikolinearitas

situasi tertentu,seperti pengaruh nonlinear dalam model polynomial,diharapkan terjadi multikolinearitas(Hair,et.al,1998).

Metode untuk menguji adanya multikolinearitas dilihat dari nilai tolerance value atau

variance inflation faktor (VIF). Batas dari toleranc value adalah 0,10 sehingga batas VIF adalah 10 (Hair,et.al.1998).Apabila pada model regresi linier hasil analisis menunjukkan tolerance value diatas 0,10 maka berarti tidak terjadi multikolinearitas sehingga model tersebut reliabel sebagai dasar analisis.

Pengujian Hipotesis

Untuk menguji hipotesis yang diajukan apakah berhasil didukung,atau tidak,dapat dilihat dari

p-value (atau angka sig.pada output paket statistik SPSS) dari tiap-tiap koefisien korelasi variabel independen. Apabila p-value lebih kecil dari alternatif yang diajukan didukung oleh data, demikian juga sebaliknya apabila nilai p-value lebih besar dari tingkat yang digunakan berarti Ho gagal ditolak,yang berarti hipotesis alternatif yang diajukan tidak didukung oleh data.

Untuk menetukan tingkat signifikansi secara keseluruhan digunakan uji F. Uji ini digunakan untuk mengetahui tingkat signifikansi pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Apabila nilai signifikasi F hitung lebih kecil dari nilai F tabel maka hipotesis alternatifnya ditolak. Dalam paket statistik SPSS,uji F bisa dilakukan dengan melihat angka signifikansi F. Jika angka signifikansi F lebih kecil dari tingkat yang digunakan,maka hipotesis alternatif dapat diterima. Sebaliknya jika angka tersebut lebih besar dari tingkat yang digunakan, maka hopotesis nol tidak bisa ditolak.

HASIL DAN PEMBAHASAN3

Pengumpulan Data

pada akhir tahun 2001. Data yang di pergunakan merupakan data sekunder. Data tersebut bersumber dari Indonesia Capital Market Derectory (ICMD) 2002. Data yang berhubungan dengan perhitungan Economic value added (EVA) diperoleh dari Bank Indonesia melalui website Bank Indonesia, website IndoExchange, dan website Jakarta Stock Exchange.

Sampel

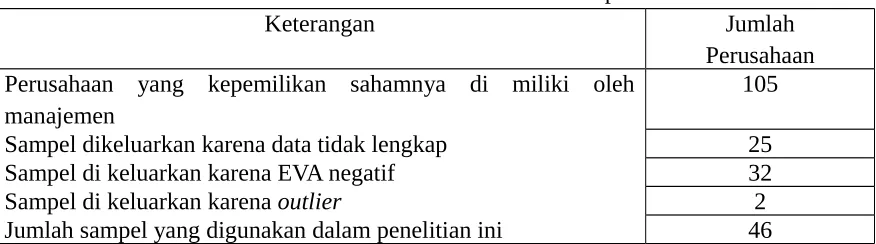

Sampel yang digunakan dalam penelitian ini dibatasi hanya perusahaan yang sahamnya dimiliki oleh manajemen pada akhir tahun 2001. Dari 323 perusahaan yang terdaftar di Bursa Efek Jakarta, 105 perusahaan sahamnya dimiliki oleh manajemen. Dari 105 perusahaan yang sahamnya dimiliki oleh manajemen, ada 25 perusahaan yang di tanya tidak lengkap sehingga harus dekeluarkan dari sampel. Dari 80 data yang sesuai tersebut, 32 perusahaan dikeluarkan dari sampel karena EVA negatif, dua sampel di keluarkan karena outlier. Dengan demikian ada 46 perusahaan yang di gunakan sebagai sampel dalam penelitian ini. Secara ringkas dapat dilihat pada tabel 4.1.

Tabel 4.1.:

Proses Penentuan Sampel

Keterangan Jumlah

Perusahaan Perusahaan yang kepemilikan sahamnya di miliki oleh

manajemen

105

Sampel dikeluarkan karena data tidak lengkap 25

Sampel di keluarkan karena EVA negatif 32

Sampel di keluarkan karena outlier 2

Jumlah sampel yang digunakan dalam penelitian ini 46

Pengukuran Variabel

Economic Value Added (EVA)

telah dilakukan oleh Hartono dan Cendrawati (1999).

Kepemilikan Manajemen (MAN) dan

Size

Variabel ini meupakan jumalah kepemilikan saham oleh manajemen yaitu perbandingan antara jumlah saham yang dimiliki oleh manajemen dengan jumlah saham perusahaan. Perusahaan kepemilikan saham oleh manajemen diperoleh dari laporan tahunan yang dipublikasikan oleh Institute for Economic and Financial Research (IEFR) keuangan dalam laporan tahunan. Apabila terjadi perbedaan, maka angka yang dipakai adalah yang dimuat dalam laporan auditor independen.

Variabel independen size doproksikan dengan jumlah nilai buku aktiva pada akhir tahun 2001. Variabel ini dapat langsung diambil dari laporan keuangan tahunan perusahaan sampel yang dimuat pada ICMD 2002.

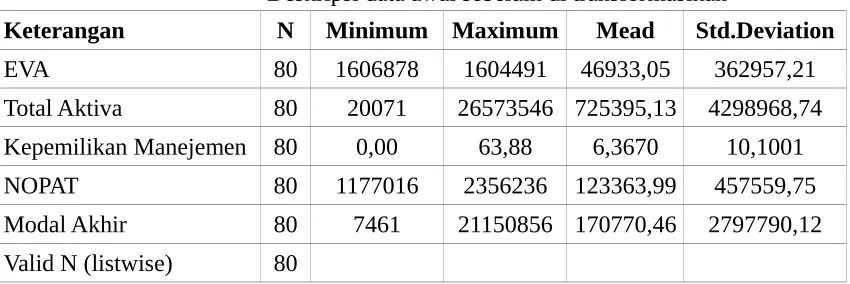

Deskripsi Statistik dan Uji Normalitas

Deskripsi statistik semua variabel yang digunakan dalam model disajikan dalam tabel 4.2. Tabel 4.2

Deskripsi data awal sebelum di transformasikan

Keterangan N Minimum Maximum Mead Std.Deviation

EVA 80 1606878 1604491 46933,05 362957,21

Total Aktiva 80 20071 26573546 725395,13 4298968,74

Kepemilikan Manejemen 80 0,00 63,88 6,3670 10,1001

NOPAT 80 1177016 2356236 123363,99 457559,75

Modal Akhir 80 7461 21150856 170770,46 2797790,12

Valid N (listwise) 80

digunakan sebagai pertimbangan untuk menentukan normalitas (Hair, et.al 1998). Hasil gambar normal probability plot terhadap semua variabel yang diuji menunjukkan ploting nilai data aktual berada pada garis diagonal yaitu garis probabilitas normal. Dengan demikian dapat diambil kesimpulan bahwa semua variabel yang diuji berdistribusi normal, ini berarti data tersebut dapat digunakan untuk analisis regresi.

Uji Autokorelasi

Untuk mendeteksi adanya autokorelasi dapat dilihat dari nilai Durbin Watson. Nilai Durbin Watson dari penelitian ini menunjukkan angka sebesar 2,346, nilai tabel Durbin Watson untuk dua variabel independen dan jumlah observasi 46 adalah dL=1,422 dan dU=1,622, berarti nilai d=2,346

berada diatas nilai batas atas, jadi dapat disimpulkan bahwa tidak terjadi autokorelasi

.

Uji Multikolinearitas

Metode untuk menguji adanya multikolinearitas dilihat dari nilai sstolerance value atau variance inflation factor (VIF). Batas dari tolerance value adalah 0,10 sehingga batas VIF adalah 10 (Hair et al.1998). Hasil analisis menunjukkan bahwa nilai VIF variabel size dan kepemilikan sebesar 1,021 berarti berada dibawah nilai 10 dan tolerance value sebesar 0,979 berarti berada diatas 0,10, sehingga dengan demikian tidak terjadi multikolinearitas

.

Uji Heteroskedastisitas

Untuk mengetahui adanya heteroskedastisitas digunakan metode grafik, yaitu dengan menbuat plot error (residu) dengan predicted value. Plot error (residu) dengan predicted value ditampilkan dalam gambar 4.1. Dari hasil plot tersebut tidak menunjukkan adanya pola sistematis. Pengujian dilakukan dengan meregresika residual (stuudentized) dengan variabel independen masing-masing, hasilnya menunjukkan bahwa nilai R untuk aktiva dan kepemilikan manajemen lebih kecil dari 0,7. Dengan demikian tidak terjadi heterosdastisitas.

Pengujian Hipotesis

dengan melihat F-Value dan T-Value pada regresi berganda dengan model masing-masing sebagai berikut :

LogEva = α+β1LogAktiva+β2LogMan+ε

LogEva = α+β1LogAktiva+β2Man+β3Man2+ε

LogEva = α+β1LogAktiva+β2Man +β3Man2+β4Man3+ε

Pengujian dilakukan untuk melihat hubungan variabel-variabel kinerja perusahaan, kepemilikan manajemen dan ukuran perusahaan. Dari hasil persamaan regresi berganda menunjukkan bahwa variabel independen mempengaruhi variabel dependen. Nilai F yang besar (43,088) menunjukkan bahwa secara bersama-sama kedua variabel tersebut mempengaruhi kinerja perusahaan. Dari hasil analisis tersebut, diperoleh nilai R=0.817 atau 81,7% dapat dikatakan mempunyai hubungan positif yang kuat, nilai R2=0,667 atau 66,7 artinya terdapat pengaruh kepemilikan manajemen dan

ukuran perusahaan terhadap kinerja sebesar 66,7%.

Untuk menguji kemungkinan hubungan non linear antara kepemilikan manajemen dan kinerja perusahaan, dilakukan analisis dengan menggunakan persamaan regresi kuadratik (Squared) dan perangkat tiga (Cubed).

P

ersamaan regresi kuadratik menunjukkan bahwa kepemilikan manajemen mempunyai t -value sebesar -2,034 dan signifikan pada level 5%, dan kwadrat kepemilikan manajemen (Man2)mempunyai t-value se-besar 1.791 dan signifikan pada level 10%. Dan berdasarkan persamaan regresi pangkat tiga menunjukkan bahwa kepemilikan manajemen mempunyai t-value sebesar-2,533 dengan tingkat signifikan pada level 5%, kwadrat kepemilikan manajemen (Man2) mempunyai t-value sebesar

+2,096 dengan tingkat signifikan pada level 5%, dan cubed kepemilikan manajemen (Man3)

mempunyai t-value sebesar -1.845 dengan tingkat signifikan 10%. Berdasarkan hasil pengujian tersebut dapat dikatakan bahwa hubungan kepemilikan manajemen dan kinerja perusahaan adalah tidak linear. Untuk menguji hubungan non-monotonik, digunakan analisa korelasi nonparametric

Spearman’s rho. Dari analisis tersebut, koefisien korelasi Spearman’s rho adalah -0,289 dengan probabilitas (Sig) sebesar 0,052 tidak signifikan pada level 5%. Koefisien determinasi dari model linear dan model polynomial menunjukkan adanya penambahan. Dengan demikian dapat disimpulkan bahwa hubungan kepemilikan manajemen dan kinerja perusahaan adalah tidak monotonik, tetapi secara signifikan curvelinear. Hubungan non-monotonik antara kontrol dan kinerja dapat do plot dengan nalisis curve estimation.

Penelitian ini menguji tentang kenerja perusahaan, kepemilikan manajemen dan ukuran perusahaan untuk sampel terhadap 48 perusahaan go public yang terdaftar di Bursa Efek Jakarta. Ukuran kinerja perusahaan dengan menggunakan EVA. EVA adalah suatu ukuran kinerja ekonomi dan untuk mengetahui seberapa banyak manajemen mampu meningkatkan kesejahtraan pemengang saham. Berdasarkan hasil alisis regresi metode 1, dapat disimpulkan bahwa terdapat pengaruh antara kepemilikan manajemen dan ukuran perusahaan terhadap kinerja perusahaan. Koefisien variabel kepemilikan manajemen adalah negatif, artinya bahwa semakin besar kepemilikan manajemen maka nilai EVA akan semakin kecil atau kinerja perusahaan menjadi menurun, sedangkan koefisien variabel ukuran perusahaan adalah positif, artinya bahwa semakin besar aktiva perusahaan maka nilai EVA akan semakin besar.

Berdasarkan hasil regrasi model 2dan 3, dapat disimpulkan bahwa hubungan kepemilikan manajemen, ukuran perusahaan dan kinerja secara signifikan tidak linier. Dari curve estimation dapat digambarkan bahwa pada tingakat kepemilikan manajemen kira-kira 12% tejadi penurunan nilai EVA, kemudian meningkat pada tingkat kepemilikan kira-kira mendekati 30% dan pada tingkat kepemilikan diatas 30% terjadi penurunan nilai EVA. Hasil penelitian ini mempunyai pola yang sama dengan penelitian sebelumnya yang dilakukan Fogelberg dan Griffth (2000).

5.2

Impilikasi Penelitian

kepemilikan hingga mencapi 30% dan kemudian akan terjadi penurunan nilai EVA pada tingkat kepemilikan manajemen diatas 30%. Hasil pengujian ini mendukung hipotesis yang di ajukan oleh Fogelberg dan Griffth (2000) yang menyatakan bahwa secara signifikan hubungan antara kepemilikan manajemen dan kinerja perusahaan adalah curve linier tetapi tidak monotonik. Penelitan ini memberikan bahwa, ukuran perusahaan dapat meningkatkan nilai EVA. semakin besar ukuran aktiva perusahaan maka nilai EVA yang dihasilkan akan semakin besar, ini berarti pada perusahaan yang mempunyai ukuran aktiva lebih besar akan dapat memberikan peningkatan kesejahtraan kepada pemegang saham.

Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan-keterbatasan yaitu (1) sampel yang digunakan menjadi 46 dari 105 perusahaan yang seharusnya bisa dianalisis, hal ini diakibatkan karena 32 perusahaan mempunyai nilai EVA negatif dan 25 perusahaan datanya tidak lengkap, dua sampel outlier, (2) pendekatan perhitungan EVA belum mencerminkan hasil yang tepat, hal ini diakibatkan karena dalam perhitungan EVA belum mencerminkan hasil yang tepat, hal ini diakibatkan karena dalam perhitungan EVA tidak dilakukan penyesuaian terhadap akun yang menyimpang dari ketentuan perhitungan EVA, hal ini disebabkan karena tidak diperoleh data yang lengkap untuk dapat melakukan koreksi NOPAT secara penuh, (3) variabel yang dapat mempengaruhi kinerja perusahaan masih banyak yang tidak dapat dijelaskan dalam penelitian mandiri ini, namun demikian penulis telah memperoleh sedikit gambaran mengenai bagaimana seharusnya menulis walaupun banyak sekali keterbatasan yang ada.

Saran

nilai EVA. Berdasarkan hasil pengujian yang telah dilakukan ditemukan bahwa dengan peningkatan prosentase kepemilikan manajemen hingga 12% akan mengakibatkan penurunan nilai EVA atau kinerja perusahaan, kemudian peningkatan nilai EVA akan terjadi pada penambahan jumlah prosentase kepemilikan hingga mencapai kira-kira 30% dan kemudian akan terjadi penurunan nilai EVA pada tingkat kepemilikan manajemen diatas 30%. Hasil pengujian ini mendukung hipotesis yang diajukan oleh Fogelberg dan Griffith (2000) yang menyatakan bahwa secara signifikan hubungan antara kepemilikan manajemen dan kinerja perusahaan adalah curve linier tetapi tidak monotik. Penelitian ini memberikan bukti bahwa, ukuran perusahaan dapat meningkatkan nilai EVA. Semakin besar ukuran aktiva perusahaan maka nilai EVA yang dihasilkan akan semakin besar, ini berarti pada perusahaan yang mempunyai ukuran aktiva lebih besar akan dapat memberikan peningkatan kesejahteraan kepada pemegang saham.

REFFERENSI

Allen, Jeffrey W, & Phillips Gordon M, 2000, Corporate Equity Ownership, Strategic Alliances, and Product Market Relationships, The Journal of Finance, Vol.IV, No.6, 279

Brailsford Timothy J., Oliver Barry R., Pua Sandra L.H., Theory and Evidence on the Relationship Between Ownership Structure and Capital Structure.

Brook. Yaron, & Hendrshott, Robert J., & Lee, Darrell, 2000. Corporate governance and recent consolidation in the banking industry. Journal of Corporate Finance, 6, 141-164

Carter, R, and R. Stover, 1991, Management ownership and firm compensation policy: Evidence from converting saving and loan associations, Financial Management Journal 20, pp.80-90.

Chen Carl, R & Steiner, Thomas L., 2000, Thobin's Q, Managerial Ownership, and Analyst Coverage: A Nonlinear Simultaneous Equations Model, Journal of Economics and Business, Volume 52, 365-382.

Cooper, Donald R, Shindler Pamela S, 2001, Research Methods, McGrow-Hill International Edition, Seventh Edition.

Core, John E., David F. Larcker, 2001, Performance consequences of mandatory increases in executive stock ownership, Journal of Financial Economics, Volume 1, Issue 1, pp.108.

Demsetz, Harold & Villalonga, Belen, 2001, Ownership structure and corporate performance, Journal of Financial Economics, Volume 7, Issue 3, pp.209-233.

Financial Accounting Standard Board (FASB), 1978, “Objective of Fiancial Reporting by Business Enteprises,” Statement of Financial Accounting Concepts No.1 Stanford. Connecticut.

Fogelberg, Lowrence and John M Griffith, 2000, Control and Blank Performance, Journal of Financial and Strategic Decisions, Volume 13 Number 3, 63-69.

Forberg Richard H., Nelson Michael R, 1999, Leadership Structure and Firm Performance,

International Review of Financial Analysis, 8:1, 83-96.

Hair, Joseph F, JR., Anderson Rolph E., Tatham, Ronald L, Black William C, 1998, Multivariate Data Analysis, With Readings, Fifth Edition. Pentice-Hall, International Inc.

Hanson, Robert C, and Song, Moon H, 2000, Managerial ownership, board structure, and the division of gains in divestitures, Journal of Corporate Finance, 6, pp.55-70.

Hartono, Jogiyanto, 2000, Teori Portofolio dan Analisis Investasi, BPFE, Yogyakarta, Vetakan Kedua. Hill.C, and S.Snell, 1989, Effect of Ownership Structure and Control on Corporate Productivity,

Academy of Management Journal 32, pp.25-46.

Hortono, Jogiyanto, Chendrawati, 1999, ROA and EVA: A Comparative Empirical Study, Gadjah Mada, International Journal of Business.

Jensen M.C, Meckling W.H, 1976, Theory of the Firms: Managerial Behavior, Agency Cost and Ownership Structure, Journal of Financial Economic, V.3,No.4,pp305-360.

Jensen, M and R. Ruback, 1983, The market for corporate control: the scientific evidence, Journal of Financial Economics 11, pp.5-50.

McConnell, J.J., & Servaes, H., 1990, Additional evidence on equity ownership and corporate value,

Journal of Financial Economics, Volume 50, Issue 2, pp.595-612.

Pi, I.., & Timme, S.G., 1993, Corporate control and bank efficiency, Journal of Financial Economics,

Volume 17, Issue 2-3, pp.515-530.

Scott, William R, 2000, Financial Accounting Theory, Prentice Hall, Second Edition.

Shields Michael D., Deng F. Johnny, Kato, Yutaka, The design and effects of control systems: tests of direct- and indirect-effects models.

Simpson W. Gary, Gleason Anne E., 1999, Board Structure, Ownership, and Financial Distress in Banking Firms. International Review of Economics and Finance, 8, 281-292.

Smith, A.J., 1990, Corporate ownership structure and performance: The case of management buyouts.

Journal of Financial Economics.Volume 27. Issue 1, pp.143-164.

Stewart III, G.B., 1992, The Quest for Value, HarperBusiness, A Division of HarperCollinsPublisher, New York.

Toyne, M., J.Millar, and B.Dixon, 1996, The Effect of CEO Control on the risk of CEO compensation,

Working paper, LaSalle University.