BAB II

TINJAUAN PUSTAKA 2.1 Investasi

2.1.1 Pengertian Investasi

Secara umum investasi diartikan sebagai penanaman uang atau modal dalam

perseorangan, suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan.

Contoh investasi: pembelian aset seperti saham, pembelian barang modal untuk

produksi dalam suatu usaha, maupun berupa property seperti rumah atau tanah.

Menurut sadono sakirno (1997) Investasi dapat diartikan sebagai pengeluaran

atau pembelanjaan penanam-penanam modal atau perusahaan untuk membeli

barang-barang modal dan perlengkapan-perlengkapan produksi untuk menambahkemampuan

memproduksi barang-barang dan jasa-jasa yang tersedia dalam perekonomian.

2.1.2 Jenis-jenis investasi

Menurut cara pembagiannya, investasi dibagi menjadi delapan jenis yang

terkelompokkan menjadi empat kelompok, yaitu (Rosyidi:1995):

1. Autonomous investment dan induced investment.

Atonomous investment (investasi otonom) adalah investasi yang besar

kecilnya tidak dipengaruhi oleh pendapatan, tetapi dapat berubah oleh karena adanya

perubahan-perubahan faktor-faktor diluar pendapatan. misalnya tingkat teknologi,

kebijaksanaan pemerintah dan sebagainya. sedangkan induced investment (investasi

terimbas) sangat dipengaruhi oleh tingkat pendapatan.

Public investment adalah investasi atau penanaman modal yang dilakukan

oleh pemerintah, baik pemerintah pusat maupun daerah. sedangkan private

investment adalah investasi yang dilaksanakan oleh swasta. di dalam private

investment keuntungan merupakan prioritas sementara public investment lebih

diarahkan kepada melayani dan menciptakan kesejahteraan bagi rakyat banyak.

3. Domestic investment dan foreign investment.

Domestic investment adalah penanaman modal di dalam negeri sedangkan

foreign investment adalah penanaman modal asing.

4. Gross investment dan net investment.

Gross investment (investasi bruto) adalah total seluruh investasi yang

diadakan atau yang dilaksanakan pada suatu waktu. sedangkan net investment

(investasi netto) adalah selisih antara investasi bruto dengan penyusutan. contoh:

investasi bruto tahun ini adalah Rp. 25 juta sedangkan penyusutan yang terjadi

selama tahun lalu adalah sebesar Rp. 10 juta itu berarti investasi netto tahun ini

adalah sebesar Rp. 15 tahun.

2.2 Bank

2.2.1Pengertian Bank

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(Undang-undang Nomor 10 Tahun 1998 Perubahan Undang-undang Nomor 7 Tahun

Menurut G.M Verryn Stuart yang ditulis Dendiwijaya Bank adalah suatu

badan yang bertujuan untuk memaskan kebutuhan kredit, baik dengan alat-alat

pembayarannya sendiri atau dengan ang yang diperoleh dari orang lain, maupun

dengan jalan memperedarkan alat-alat penukar baru berupa uang giral.

Bank adalah Lembaga keuangan yang kegiatan utamanya adalah menghimpun

dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya (Kasmir, 2000:11).

2.2.2 Jenis-Jenis Bank

Dewasa ini jenis bank dapat ditinjau dari berbagai segi antara lain :

a) Bank berdasarkan Fungsinya

Mengikuti Undang-Undang Perbankan No.10 Tahun 1998, maka bank dari segi

fungsinya dibedakan menjadi :

1. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

b) Bank berdasarkan Kepemilikannya

1. Bank milik pemerintah adalah dimana akte pendirian maupun modalnya

dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh

pemerintah.

2. Bank milik swasta nasional adalah bank yang seluruh atau sebagian besar

modalnya dimiliki swasta serta akte pendiriannya pun didirikan oleh swasta

begitu pula pembagian keuntungan diambil oleh swasta.

3. Bank milik asing adalah merupakan cabang dari bank yang ada diluar negeri

baik milik swasta maupun pemerintah asing atau negara.

4. Bank milik campuran merupakan bank yang kepemilikan sahamnya dimiliki

oleh pihak asing dan pihak swasta nasional, dimana kepemilikan sahamnya

secara mayoritas dipegang oleh warga negara Indonesia.

c) Bank berdasarkan segi Status

Bank dilihat dari segi status bank dibedakan menjadi :

1. Bank Devisa merupakan bank yang dapat melakukan transaksi keluar negeri

atau yang berhubungan dengan mata uang asing secara keseluruhan.

Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia

setelah memenuhi persyaratan yang ditetapkan.

2. Bank Non Devisa merupakan bank yang belum mempunyai ijin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat

melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisa

dalam melakukan transaksi masih dalm batas-batas negara.

Jenis bank berdasarkan caranya menentukan harga, baik harga jual maupun beli

terdapat dalam dua kelompok, yaitu :

1. Bank yang berdasarkan Prinsip Konvensional, yaitu bank yang dalam

aktivitasnya, baik penghimpun dana maupun dalam rangka penyaluran

dananya , memberikan dan mengenakan imbalan berupa bunga atau

sejumlah imbalan dalam persentase tertentu dari dana untuk suatu periode

tertentu. Periode tertentu ini biasanya ditetapkan pertahun.

2. Bank Syariah, yaitu bank yang dalam aktivitasnya, baik penghimpun dana

maupun dalam rangka penyaluran dananya memberikan dan mengenakan

imbalan atau dasar prinsip syariah yaitu jaul beli dan bagi hasil.

2.1.3 Fungsi dan Peranan Bank 2.1.3.1 Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat

luas dan menyalurkan kepada masyarakat dalam bentuk pinjaman atau kredit untuk

berbagai tujuan. Fungsi bank dalam perekonomian suatu negara diklasifikasikan

sebagai berikut (Lubis, 2010:10) :

1. Fungsi Bank sebagai Agent of Trust

Maksudnya adalah bahwa bank sebagai financial intermediary menjalankan

fungsinya atas dasar kepercayaan yang diterima oleh bank dari masyarakat.

Kepercayaan masyarakat yang diberikan berupa amanat agar bank mengelola dan

sebagai agent of trust ini tentu tidak terlepas dari prinsip saling mengntungkan

bagi kedua belah pihak.

2. Fungsi Bank sebagai Agent of Development

Guna mewujudkan pembangunan dan kesejahteraan dalam perekonomian, bank

dianggap sebagai lembaga yang cukup berperan signifikan. Hal ini dikarenakan

aktivitas bank sebagai financial intermediary dapat mempertemukan sektor riil

dan sektor moneter untuk berinteraksi. Sebagian besar peredaran uang dalam

perekonomian terjadi melalui institusi perbankan sehingga interaksi sektor riil

dan sektor moneter diharapkan berjalan dengan baik demi mendukung proses

pembangunan.

3. Fungsi Bank sebagai agent of service

Bank diketahui juga sebagai lembaga yang bergerak dibidang jasa yang lebih

beragam, dengan kata lain aktivitas perbankan tidak hanya terbatas dalam hal

menghimpun dana dan menyalurkan dana ditengah masyarakat. Beragamnya

jenis jasa yang ditawarkan oleh bank menjadikan institusi perbankan juga

dianggap sebagai agent of service.

2.2.3 Peranan Bank

Bank dan lembaga keuangan bukan bank mempunyai peranan yang sangat

penting dalam sistem keuangan yaitu:

a. Pengalihan asset (Asset Transmutation)

Bank mendirikan pinjaman kepada pihak yang membutuhkan dana dalam jangka

pengalih aset yang likuid dari unit surplus (lenders) kepada unit defisit

(borrowers).

b. Transaksi (Transaction)

Bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk

melakukan transaksi barang dan jasa. Transaksi barang dan jasa tidak pernah

terlepas dari transaksi keuangan, produk-produk yang dikeluarkan oleh bank

merupakan pengganti uang dan dapat digunakan sebagai alat pembayaran.

c. Likuiditas (Liquidity)

Lembaga keuangan bank memberikan fasilitas pengelolaan likuiditas kepada

pihak yang mengalami surplus likuiditas. Disisi lain bank juga akan dapat

memberikan fasilitas tambahan likuiditas kepada pihak-pihak yang mengalami

kekurangan likuiditas.

d. Efisiensi (Efficiency)

Peranan bank sebagai broker adalah menemukan peminjam dan pengguna modal

tanpa mengubah produknya. Bank dapat menurunkan biaya transaksi dengan

jangkauan pelayanan. Peranan bank untuk memperlancar dan mempertemukan

pihak-pihak yang saling membutuhkan.

2.3 Kredit

2.3.1 Pengertian Kredit

Menurut UU No. 10 Tahun 1998 kredit adalah penyediaan uang atau tagihan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Jhonson yang ditulis Julius Latumerissa, kredit adalah kemampan

untuk memperoleh barang-barang atau jasa-jasa dengan memberikan janji akan

membayar dengan uang (atau barang) seketika diminta pembayarannya atau pada

suatu hari tertentu di kemudian hari.

Dalam bahasa latin kredit berasal dari kata “credere” yang artinya percaya. Itu

artinya si pemberi kredit percaya kepada si penerima kredit bahwa kredit yang

diberikan akan dikembalikan sesuai dengan perjanjian.

2.3.2 Unsur-unsur kredit

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah

sebagai berikut.

1. Kepercayaan, yaitu suatu keyakinan pemberi kredit bahwa kredit yang

diberikan akan benar-benar diterima kembali di masa tertentu di masa datang.

2. Kesepakatan, dimana kesepakatan ini dituangkan dalam suatu perjanjian

dimana masing pihak menandatangani hak dan kewajibannya

masing-masing.

3. Jangka waktu, jangka waktu ini mencakup masa pengembalian kredit yang

telah disepakati.

4. Risiko, adanya suatu tenggang waktu pengembalian akan menyebabkan satuu

5. Balas jasa, merupakan suatu kentungan atas pemberian kredit atau jasa tersebut

yang dikenal dengan nama bunga.

2.3.3 Jenis-Jenis Kredit

Kredit yang diberikan bank umum dan bank perkreditan rakyat untuk

masyarakat terdiri dari, sebagai berikut (Kasmir 2008:103).

a) Dilihat Dari Segi Kegunaan

1. Kredit Investasi

Merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan

perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan

rehabilitasi.

2. Kredit Modal Kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan produksi

dalam operasionalnya.

b) Dilihat Dari Segi Tujuan Kredit

1. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha/produksi/ investasi. Kredit

ini diberikan untuk menghasilkan barang atau jasa.

2. Kredit Konsumtif

Kredit yang digunakan untuk konsumsi pribadi. Dalam kredit ini tidak ada

pertambahan barang dan jasa yang dihasilkan karena memang untuk

Merupakan kredit yang diberikan kepada pedagang dan digunakan untuk

membiayai aktivitas perdagangannya seperti untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil kredit ini sering

diberikan kepada supplier atau agen-agen perdagangan yang akan membeli

barang dalam jumlah besar.

c) Dilihat Dari Segi Jangka Waktu

1. Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun dan

biasanya digunakan untuk keperluan modal kerja.

2. Kredit Jangka Menengah

Merupakan kredit yang memiliki jangka waktu berkisar antara 1 tahun

sampai dengan 3 tahun dan biasanya kredit ini digunakan untuk melakukan

investasi.

3. Kredit Jangka Panjang

Merupakan kredit yang pengembaliannya paling panjang, jangka waktu

pengembaliannya di atas 3 tahun atau 5 tahun. Biasanya kredit ini digunakan

untuk investasi jangka panjang seperti : perkebunan karet, kelapa sawit,

manufaktur atau kredit konsumtif seperti kredit perumahan.

d) Dilihat Dari Segi Sektor Usaha

Merupakan kredit yang dibiayai untuk sektor perkebunan atau sektor

pertanian. Sektor usaha pertanian dapat berupa jangka jangka pendek atau

jangka panjang.

2. Kredit Peternakan

Merupakan kredit yang diberikan untuk sektor peternakan, baik jangka

pendek maupun jangka panjang.

3. Kredit Industri

Merupakan kredit yang diberikan untuk membangun sarana, baik industri

kecil, industri menengah, dan industri besar.

4. Kredit Pertambangan

Merupakan kredit yang diberikan untuk usaha tambang, jenis tambang yang

dibiayai biasanya dalam jangka panjang seperti tambang emas, minyak, dan

timah.

5. Kredit Pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan prasarana

pendidikan atau dapat pula kredit untuk para mahasiswa.

6. Kredit Profesi

Merupakan kredit yang diberikan kepada para kalangan profesional seperti

dosen, dokter atau pengacara.

7. Kredit Perumahan

2.4 Suku Bunga

2.4.1 Pengertian Suku Bunga

Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang

berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual

produknya. Bunga bagi bank juga dapat diartikan sebagai harga yang harus dibayar

kepada nasabah (yang memiliki simpanan) dan harga yang harus dibayar oleh

nasabah kepada bank (nasabah yang memperoleh pinjaman).

2.4.2. Jenis Bunga

Ada 2 macam bunga yang diberikan kepada nasabah dalam kegiatan perbankan

konvensional, yaitu:

1. Bunga Simpanan

Merupakan harga beli yang harus dibayar bank kepada nasabah pemilik

simpanan. Bunga ini diberikan sebagai rangsangan ata balas jasa, kepada nasabah

yang menyimpan uangnya di bank.

2. Bunga Pinjaman

Merupakan bunga yang dibebankan kepada para peminjam (debitur) atau harga

jual yang harus dibayar oleh nasabah peminjam kepada bank.

2.4.3 Jenis Pembebanan Suku Bunga Kredit

Jenis-jenis pembebanan suku bunga kredit dan rumus perhitungan

1. Suku Bunga Effektif

Pengertian effektif/anuitas ini adalah bahwa bunga pinjaman selalu dihitung dari

bulan adalah berbeda (semakin kecil) karena seiring dengan cicilan yang

dilakukan sisa pokok pinjaman akan berkurang.

Rumus perhitungan :

𝐁𝐮𝐧𝐠𝐚𝐀𝐧𝐠𝐬𝐮𝐫𝐚𝐧= 𝐒𝐢𝐬𝐚𝐏𝐨𝐤𝐨𝐤𝐱𝐁𝐮𝐧𝐠𝐚𝐱𝟏

𝟏𝟐

Keterangan :

Bunga Angsuran : bunga bulan yang bersangkutan. Sisa pokok : sisa pokok pinjaman.

Bunga : suku bunga pinjaman efektif per tahun 2. Suku Bunga Flat

Pengertian flat adalah bahwa bunga pinjaman selalu dihitung dari pokokawal

pinjaman. Dengan demikian jumlah bunga yang dibayar setiap bulan adalah

sama.

Rumus perhitungan :

𝐀𝐧𝐠𝐬𝐮𝐫𝐚𝐧 = 𝐏𝐨𝐤𝐨𝐤+ (𝐏𝐨𝐤𝐨𝐤 𝐱𝐁𝐮𝐧𝐠𝐚𝐱𝐓𝐚𝐡𝐮𝐧)

𝐁𝐮𝐥𝐚𝐧

Keterangan :

Angsuran : jumlah angsuran per bulan Pokok : pokok awal pinjaman

Bunga : suku bunga pinjaman flat per tahun Tahun : jangka waktu pinjaman dalam tahun Bulan : jangka waktu pinjaman dalam bulan

3. Floating rate

Jenis ini membebankan bunga dikaitkan dengan bunga yang ada di pasar uang

sehingga bunga yang dibayar setiap bulan sangat tergantung dari bunga pasar uang

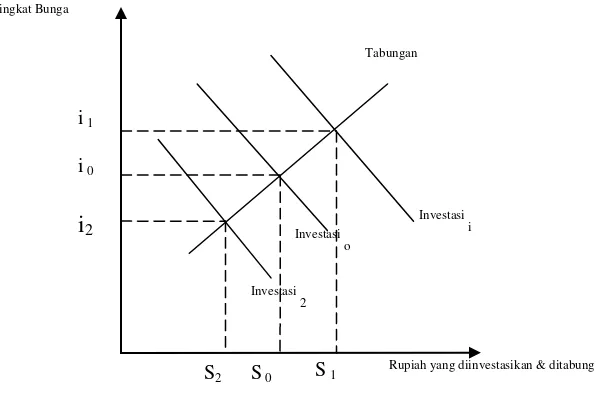

2.4.4 Teori Klasik Tingkat Bunga

Tabungan, menurut teori klasik adalah fungsi dari tingkat bunga. makin tinggi

tingkat bunga makin tinggi pula keinginan masyarakat akan mendorong untuk

mengorbankan pengeluaran konsumsi guna menambah tabungan.

investasi merupakan fungsi dari tingkat bunga. makin tinggi tingkat bunga, keinginan

untuk melakukan investasi juga makin kecil. seseorang akan menambah pengeluaran

investasi apabila keuntungan yang diharapkan dari investasi lebih besar dari tingkat

bunga yang harus dibayar untuk dana investasi tersebut.

Gambar 2.1 Tingkat bunga menurut klasik

Keseimbangan tingkat bunga ada di titik I0, dimana jumlah tabungan sama dengan

investasi. Apabila tingkat bunga berada di titik i1, maka jumlah tabungan melebihi

keinginan penguasaha untuk berinvestasi. Para penabung akan meminjamkan

dananya sehingga akan menekan tingkat bunga turun kembali ke titik i0. Sebaliknya, Tabungan

Investasi o i2

S2 Tingkat Bunga

i1

i0

Rupiah yang diinvestasikan & ditabung S1

S0

Investasi i

apabila tingkat bunga berada di titik i2, maka para pengusaha akan berusaha untuk

memperoleh dana yang jumlahnya relatif kecil sehingga persaingan ini akan

mendorong tingkat bunga naik ke posisi i0.

2.5 Dana Pihak Ketiga (DPK) 2.5.1 Pengertian Dana Pihak Ketiga

Dana pihak ketiga (simpanan) yang dijelaskan dalam UU Perbankan RI No.

10 tahun 1998 tentang perbankan adalah dana yang dipercayakan oleh masyarakat

kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito,

sertifikat deposito, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

2.5.2. Sumber-sumber Dana Pihak Ketiga Sumber dana pihak ketiga tersebut berupa:

1. Giro ( Demand Deposit )

Giro adalah simpanan dari pihak ketiga kepada bank yang penarikannya

dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran

lainnya atau dengan pemindahbukuan.

2. Deposito

Secara garis besar deposito dapat dibagi kedalam tiga jenis, yaitu (Julius,

2011:247)

a) deposito berjangka (time deposit)

Adalah simpanan pihak ketiga di bank yang penarikannya hanya dapat

dilakukan setelah jangka wakt tertentu menurut perjanjian antara pihak

diterbitkan atas nama deposan tertentu sehingga tidak dapat dipindah

tangankan ata diperjual belikan.

b) deposito harian (deposit on call)

Adalah simpanan pihak ketiga pada bank yang memiliki jangka waktu 1

sampai 30 hari yang pencairannya dapat dilakukan setiap hari dengan

pemberitahuan sebelumnya kepada pihak bank akan maksud tersebut.

c) sertifikat deposito (certificate deposit)

Adalah suatu bentuk simpanan berjangka yang diterbitkan oleh bank yang

dapat diperjualbelikan ata dipindah tangankan kpada pihak ketiga.

3. Tabungan ( Saving Deposit )

Tabungan adalah simpanan dari masyarakat atau pihak ke 3 kepada bank yang

penarikannya dapat di lakukan sewaktu-waktu.

2.6 Non Performing Loan (NPL)

Non Performing Loan (NPL) merupakan rasio yang dipergunakan untuk

mengukur kemampuan bank dalam mengukur resiko kegagalan pengembalian

kredit oleh debitur. Kredit bermasalah atau problem loan dapat diartikan sebagai

pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan

atau karena faktor eksternal di luar kemampuan kendali debitur.

Jika tingkat rasio NPL tinggi maka pihak bank akan berhati-hati dalam

menyalurkan kredit ke masyarakat.. Kriteria penilaian tingkat kesehatan rasio NPL

Tabel 2.1

Kriteria penilaian tingkat kesehatan rasio NPL

Rasio Predikat

NPL ≤ 5% Sehat

NPL > 5% Tidak Sehat Sumber : Bank Indonesia

Berdasarkan tabel di atas, Bank Indonesia menetapkan nilai NPL maksimum

adalah sebesar 5%, apabila bank melebihi batas yang diberikan maka bank tersebut

dikatakan tidak sehat. Meningkatnya NPL akan menggurangi jumlah modal bank,

Karena pendapatan yang diterima bank akan digunakan untuk menutupi NPL

tersebut. Selain itu, meningkatnya NPL akan mempengaruhi bank dalam

menyalurkan kredit kepada masyarakat pada periode selanjutnya.

Banyak faktor yang seringkali memicu munculnya masalah ini diantaranya

adalah dampak krisis multidimensional yang hingga saat ini membuat banyak dari

para debitur bank tidak mampu menyelesaikan masalah kredit mereka yang macet.

Faktor lain yang juga seringkali memicu masalah ini adalah tidak adanya itikad baik

dari para debitur untuk segera menyelesaikan masalah ini. Akibatnya tidak jarang

bank atau lembaga keuangan akan menerima dampaknya dari kondisi ini. Tingginya

suku bunga memang seringkali menjadi beban berat bagi para debitor untuk

menyelesaikan kewajiban mereka pada bank, Sehingga mereka tidak mampu

menyelesaikan kredit sesuai dengan kesepakatan yang telah dibuat.

Untuk menjaga bank tetap dalam kondisi yang aman, maka sistem manajemen

manajemen yang baik dalam berbagai kegiatan operasional bank terutama untuk

hal-hal yang terkait dengan kredit ini, akan membantu menjaga kestabilan kondisi dalam

bank.

2.7 Inflasi

2.7.1 Pengertian Inflasi

Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus

menerus. dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata

uang secara terus menerus.

Menurut Boediono definisi singkat dari inflasi adalah kecenderungan dari

harga-harga untuk menaik secara umum dan terus menerus. Kenaikan harga dari satu

atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas

kepada sebagian besar dari harga barang-barang lain.

2.7.2 Jenis-jenis Inflasi

Berdasarkan asal dari inflasi dibagi menjadi:

1. Inflasi yang berasal dari dalam negeri (domestic inflation)

Inflasi yang berasal dari dalam negeri timbul misalnya karena defisit anggaran

belanja yang dibiayai dengan pencetakan uang baru, panenan gagal dan

sebagainya.

2. Inflasi yang berasal dari luar negeri (imported inflation)

Inflasi yang timbul karena kenaikan harga-harga diluar negeri atau di

negeri ini dapat mudah terjadi pada negara-negara yang perekonomiannya

terbuka.

2.7.3 Dampak Inflasi

Secara umum, inflasi dapat mengakibatkan berkurangnya investasi di suatu

negara, mendorong kenaikan suku bunga, mendorong penanaman modal yang bersifat

spekulatif, kegagalan pelaksanaan pembangunan, ketidakstabilan ekonomi, defisit

neraca pembayaran, dan merosotnya tingkat kehidupan dan kesejahteraan

masyarakat.

1. Bagi masyarakat yang memiliki pendapatan tetap, inflasi sangat merugikan.

Ini dikarenakan pada saat inflasi maka harga barang-barang akan cenderung

naik sedangkan pendapatan tidak mengalami kenaikan.

2. Inflasi juga menyebabkan orang enggan untuk menabung karena nilai mata

uang semakin menurun. apabila masyarakat cenderung tidak menabung maka

dunia usaha dan investasi akan sulit berkembang. Ini dikarenakan dunia usaha

membutuhkan dana dari bank yang diperoleh dari tabungan masyarakat.

3. Bagi produsen, inflasi dapat menyebabkan terhentinya kegiatan produksi

barang. Ini terjadi dikarenakan biaya produksi yang meningkat dikarenakan

inflasi sehingga biaya produksi lebih besar dibandingkan dengan

pendapatannya.

Berikut ini beberapa penelitian terdahulu yang meneliti tentang kredit

perbankan berikut dengan kesimpulan dari masing-masing penelitian.

Peneliti Judul Variabel Hasil

Ratih Pranita Bunga, GDP, Inflasi, Penawaran Kredit Investasi, ROA, LDR, DPK

Penawaran kredit investasi dipengaruhi secara positif oleh suku bunga kredit, ROA, dan LDR. Sedangkan permintaan kredit investasi dipengaruhi secara negatif oleh suku bunga kredit dan inflasi, dan juga dipengaruhi secara positif oleh GDP dan kredit investasi periode sebelumnya. Investasi, Suku Bunga, GDP, Inflasi, Kurs, Penawaran Kredit Investasi, DPK, CAR, LDR, NPL

Penawaran kredit investasi dipengaruhi secara positif oleh suku bunga kredit, DPK dan LDR. Dan juga dipengaruhi secara negatif oleh CAR dan NPL. Sedangkan permintaan kredit investasi dipengaruhi secara negatif oleh suku bunga kredit dan inflasi, dan juga dipengaruhi secara positif oleh GDP dan Nilai tukar rupiah terhadap dolar.

Martin (2012) Analisis Estimasi Investasi, DPK, Suku Bunga, Pendapatan Per Kapita, Penawaran Kredit Investasi, DPK, PDRB, NPL

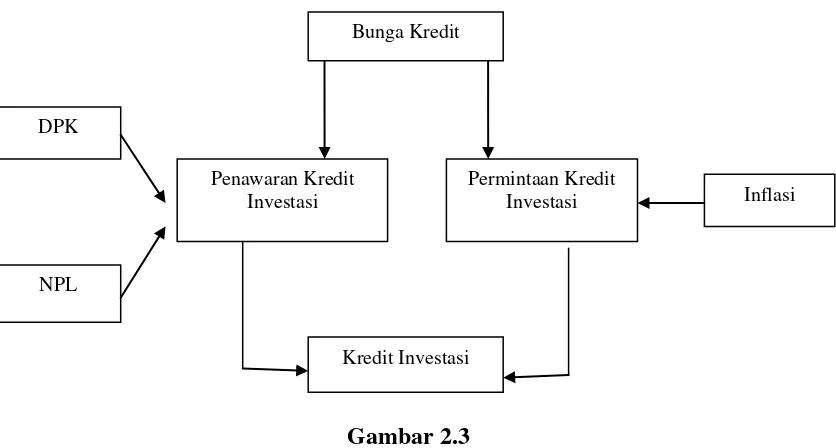

2.9 Kerangka Konseptual.

Gambar 2.3

Kerangka Konseptual Permintaan dan Penawaran Kredit Investasi

Melalui gambar 2.3 ini dapat dilihat bahwa penawaran kredit investasi dipengaruhi

oleh Bunga kredit, Dana Pihak Ketiga (DPK) dan Non Performing Loan (NPL)

Sedangkan permintaan kredit investasi dipengaruhi oleh variabel Suku Bunga kredit

dan Inflasi.

2.10 Hipotesis

Berdasarkan perumusan masalah diatas, maka penulis membuat hipotesis

sebagai berikut:

1. Bunga Kredit Perbankan dan Inflasi berpengaruh negatif terhadap Permintaan

Kredit Investasi.

Kredit Investasi

Inflasi Penawaran Kredit

Investasi

Bunga Kredit

NPL DPK

2. NPL berpengaruh negatif terhadap Penawaran Kredit Investasi, Bunga Kredit