185 Jurnal Akuntansi Multiparadigma

JAMAL Volume 5 Nomor 2 Halaman 170-344 Malang, Agustus 2014 pISSN 2086-7603 eISSN 2089-5879

Tanggal masuk: 26 Maret 2014 Tanggal revisi: 14 Mei 2014 Tanggal diterima: 21 Mei 2014

PERILAKU KEPATUHAN WAJIB PAJAK BADAN

Muhammad Abadan Syakura Zaki Baridwan

Universitas Brawijaya, Jl. MT. Haryono 165 Malang Surel: [email protected]

Abstrak: Determinan Perencanaan Pajak dan Perilaku Kepatuhan Wajib Pajak Badan. Penelitian ini dilakukan untuk mengetahui faktor-faktor yang memengaruhi penerapan perencanaan pajak dan perilaku kepatuhan wajib pajak badan. Sampel yang digunakan sebanyak 120 wajib pajak badan di Kota Samarinda dengan tax professional sebagai unit analisis. Metode pengumpulan sampel menggunakan purposive sampling. Penelitian ini berhasil membuktikan secara empiris bahwa (1) kompleksitas sistem perpajakan dan kondisi keuang an berpengaruh positif terhadap perencanaan pajak, (2) kepercayaan kepada oto-ritas pajak, keadilan sistem perpajakan dan perencanaan pajak berpengaruh positif terhadap kepatuhan wajib pajak badan, serta (3) kompleksitas sistem per-pajakan dan kondisi keuangan berpengaruh positif terhadap kepatuhan wajib pajak badan melalui perencanaan pajak.

Abstract: The Determinant of Tax Planning and Corporate Taxpayer Com-pliance Behavior. This research aims to examine the factors that influence the

applied of tax planning in corporate and the corporate tax compliance behavior. Purposive sampling was employed to collect 120 corporate taxpayers in Samarinda city with tax professional as sample unit. This research found empirical proof that

(1) complexity of tax system and financial condition have positive influence toward

tax planning, (2) trust on tax authority, fairness of tax system and tax planning

have positive influence toward corporate tax compliance and (3) complexity of tax system and financial condition have positive influence toward corporate tax compli ance through tax planning.

Kata kunci: Perencanaan pajak, Kepatuhan wajib pajak badan, Perilaku wajib Pajak badan

Kepatuhan wajib pajak meru-pakan faktor utama untuk menen-tukan jumlah realisasi penerimaan pajak yang dapat dikumpulkan oleh Direktorat Jendral Pajak (DJP). Namun, pada kenyata-annya tingkat kepatuhan wajib pajak di Indonesia masih terbilang sangat rendah. Indikasi rendah-nya tingkat kepatuhan wajib pajak di Indonesia dapat dilihat dari beberapa hal, yaitu jumlah wajib pajak yang terdaftar, tingkat pengembalian SPT, tax ratio, dan tax gap (Laksono dan Ardiyanto 2011). Rasio pajak (tax ratio) adalah perbandingan nilai peneri-maan pajak nasional terhadap

nilai gross domestic product (GDP) atau produk domestik bruto (PDB). Rasio pajak Indonesia tahun 2012 mencapai angka 12,5%, namun persentase tersebut masih lebih rendah dibandingkan Negara Asia Tenggara lain seperti Vietnam (13,8%), Singapura (14,2%), Filipina (14,4%), atau Malaysia (15,5%).

Pemerintah dan DJP memang telah melakukan berbagai lang-kah antisipasi untuk menga-tasi masalah tersebut, salah satunya dengan melakukan refor-masi dalam bidang perpajakan. Reformasi perpajakan diperlukan untuk memungkinkan sistem Tanggal masuk:

perpajakan mengikuti perkembangan terbaru dalam aktivitas bisnis dan pola penghindaran pajak yang semakin canggih (Kariyoto 2011). Reformasi di bidang perpajakan di awali dengan perubahan pada sistem perpajakan di Indonesia dari withholding system menjadi self assessment system (SAS) pada tahun 1983. Dengan berlakunya SAS ini, maka wajib pajak diberi kewenangan untuk meng-hitung, melaporkan dan membayar sendiri kewajiban perpajakannya sesuai dengan ketentuan undang-undang dan peraturan perpajakan yang berlaku. Selain itu pada tahun 2006, DJP juga telah melakukan modernisasi pada administrasi perpajakan dengan memperkenalkan teknologi e-filling dan eSPT yang bertujuan untuk memper-mudah wajib pajak dalam membayar pajak. Namun sepertinya penerapan SAS maupun e-filling dan eSPT tersebut tidak berjalan sesuai dengan harapan. Hal ini dapat dilihat dari tax ratio Indonesia yang masih sangat rendah. Oleh karena itu, perlu diteliti kembali mengenai faktor apa saja yang memengaruhi kepatuhan wajib pajak tersebut.

Penelitian terdahulu mengenai kepa tuhan wajib pajak menunjukkan bahwa terdapat berbagai faktor eksternal dan internal yang dapat memengaruhi perilaku wajib pajak. Beberapa faktor eksternal yang dapat memengaruhi perilaku wajib pajak antara lain; faktor kompleksitas sistem pajak (Westat 1980; Forest dan Sheffrin 2002; Sari 2009; Devos 2012); kondisi keuangan (Slemrod 1989; Bloomquist 2003; Mustikasari 2007; Ahmad et al. 2007, Harinurdin 2009); dan keadilan sistem perpajakan (Carnes et al. 1995; Torgler et al. 2007; dan Siahaan 2012). Sedangkan faktor internal yang dapat memengaruhi perilaku wajib pajak adalah faktor kepercayaan kepada otoritas pajak (Wintrobe dan Gerxhani 2001; Gomez dan

Luis 2008; Sari 2009; Kirchler et al. 2011;

dan Gangl et al. 2012). Beberapa pene-litian juga menggunakan kerangka Teori Perilaku Terencana (TPB) (Ajzen 2006) untuk menjelaskan perilaku wajib pajak badan atas kepatuhan wajib pajak badan (Fallan et al. 1995; Mustikasari 2007; Harinurdin 2009; dan Puspita 2013).

Dalam studi ini, peneliti meng-gabungkan aspek eksternal berupa kompleksitas sistem perpajakan, keadilan sistem perpajakan dan kondisi keuangan serta aspek internal berupa kepercayaan kepada otoritas pajak untuk menjelaskan perilaku wajib pajak badan atas penerapan

perencanaan pajak dan kepatuhan wajib pajak badan dengan menggunakan kerangka TPB. Penelitian ini berbeda dengan peneli-tian terdahulu yang juga meneliti mengenai faktor-faktor yang memengaruhi penerapan perencanaan pajak dan kepatuhan wajib pajak badan (Fallan 1995 dan Puspita 2013). Penelitian Fallan (1995) dan Puspita (2013) lebih berfokus pada faktor-faktor internal yang dapat memengaruhi penerapan peren-canaan pajak, sedangkan penelitian ini lebih berfokus pada faktor eksternal yang dapat memengaruhi penerapan perencanaan pajak oleh wajib pajak badan. Dalam studi ini, peneliti menggunakan perencanaan pajak sebagai variabel mediasi yang memediasi pengaruh kompleksitas sistem perpajakan dan kondisi keuangan terhadap kepatuhan wajib pajak badan.

Berdasarkan uraian di atas, tujuan penelitian ini adalah untuk menguji pengaruh kompleksitas sistem pajak terha dap peren-canaan pajak, menguji pengaruh kondisi keuangan terhadap perencanaan pajak, menguji pengaruh kepercayaan kepada otoritas pajak terhadap kepatuhan wajib pajak badan, menguji pengaruh keadilan sistem pajak terhadap kepatuhan wajib pajak badan, menguji pengaruh perenca-naan pajak terhadap kepatuhan wajib pajak badan, menguji pengaruh tidak langsung kompleksitas sistem perpajakan terhadap kepatuhan wajib pajak badan melalui perencanaan pajak, dan menguji pengaruh tidak langsung kondisi keuangan terhadap kepatuhan wajib pajak badan melalui perencanaan pajak. Hasil penelitian ini diharapkan dapat memberikan bukti secara empiris mengenai faktor-faktor yang dapat memengaruhi penerapan perencanaan pajak dan kepatuhan wajib pajak badan. Selain itu, penelitian ini diharapkan dapat dijadikan masukan atau feedback bagi otoritas pajak khususnya bagi KPP Pratama kota Samarinda untuk dapat meningkatkan kepatuhan wajib pajak dan menyusun kebi-jakan perpakebi-jakan yang berlaku.

METODE

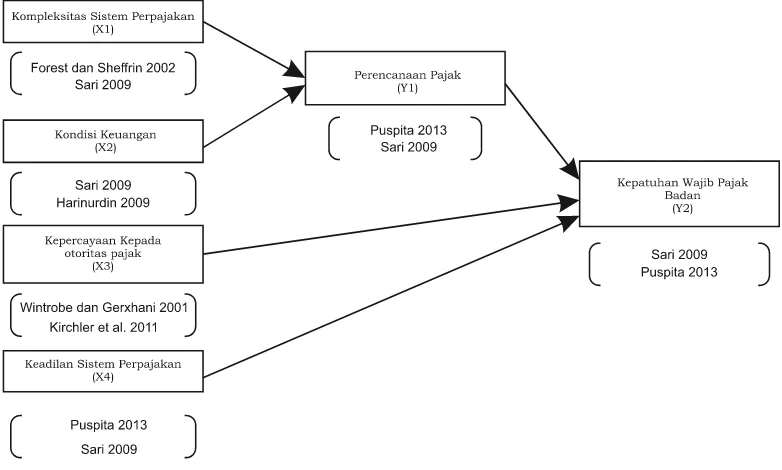

sistem perpajakan dan perencanaan pajak terhadap kepatuhan wajib pajak badan. Model yang dibangun dalam studi ini meli-batkan konstruk kompleksitas sistem perpajakan, kondisi keuangan, kepercayaan kepada otoritas pajak, dan keadilan sistem pajak sebagai variabel independen, peren-canaan pajak sebagai variabel mediasi, dan kepatuhan wajib pajak badan sebagai vari-abel dependen. Berdasarkan tujuan peneli-tian maka, model penelipeneli-tian dan penelitian terdahulu dapat dilihat pada Gambar 1.

Penelitian ini akan menguji pengaruh langsung kompleksitas sistem perpajakan dan kondisi keuangan terhadap perencanaan pajak, serta pengaruh langsung kepercayaan kepada otoritas pajak, keadilan sistem pajak dan perencanaan pajak terhadap kepatuhan wajib pajak badan. Pada model penelitian dapat di lihat bahwa perencanaan pajak merupakan variabel mediasi yang meme-diasi pengaruh kompleksitas sistem pajak dan kondisi keuangan terhadap kepatuhan wajib pajak badan. Oleh karena itu, pene-litian ini juga akan menguji pengaruh tidak langsung kompleksitas sistem perpajakan dan kondisi keuangan terhadap kepatuhan wajib pajak badan melalui perencanaan pajak. Penelitian ini merupakan penelitian

empiris dengan menggunakan alat analisis untuk menguji dugaan penelitian.

Pengujian dilakukan dengan meng-gunakan Structural Equation Model (SEM) dengan bantuan aplikasi SmartPLS (Partial Least Square) Ver.2.0M3. Peneliti menggu-nakan SEM karena salah satu variabel laten endogen yaitu perencanaan pajak berfungsi sebagai variabel dependen dan berfungsi juga sebagai variabel independen untuk variabel laten endogen lainnya serta pengujiannya dilakukan secara simultan dan bersamaan sehingga tidak bisa menggunakan analisis multiple regression. Selain itu, penggunaan SEM untuk menggambarkan model alter-natif dan menguji kecocokan model serta dugaan penelitian berdasarkan data sampel.

Populasi penelitian ini adalah wajib pajak badan atau perusahaan yang terdaftar pada KPP Pratama Kota Samarinda. Teknik pengambilan sampling yang digunakan adalah purposive sample dengan kriteria (1) perusahaan telah dikukuhkan menjadi PKP (Pengusaha Kena Pajak), (2) memiliki staf pajak atau tax professional dengan sertifikat Brevet minimal A & B, (3) terdaftar pada KPP Pratama kota Samarinda. Pemilihan perusa-haan yang PKP karena pada umumnya peru-sahaan yang PKP merupakan peruperu-sahaan

dengan skala menengah sampai besar sehingga memiliki sistem informasi akun-tansi yang formal dan memungkinkan tax professional untuk menyusun pelaporan pajak badannya. Pemilihan unit sampel tax professional atau staf pajak perusahaan yang

bersertifikat pendidikan perpajakan minimal

Brevet A & B karena tax professional atau staf pajak tersebut dianggap telah memi-liki pengetahuan mengenai perpajakan dan perencanaan pajak sehingga dapat dijadikan responden untuk mengetahui perilaku wajib pajak badan.

Data-data yang diperoleh dari survei lapangan dianalisis dengan menggunakan SEM. Oleh karena itu, ukuran sampel yang sesuai jika menggunakan teknik Maximum Likelihood Eestimation dalam permodelan ini adalah antara 100-150 sampel (Ferdinand 2002:64). Teknik pengambilan sampel dilakukan dengan menggunakan rumus Hair et al. (2008) sehingga diperoleh sampel sebesar 120 responden. Kuesioner dikirimkan langsung oleh peneliti dengan melakukan koordinasi terlebih dahulu dengan KPP Pratama Samarinda untuk mendapatkan informasi mengenai wajib pajak yang telah dikukuhkan menjadi PKP sampai dengan tahun 2013. Setelah itu peneliti meminta ijin untuk penyebaran kuesioner dengan menemui langsung pihak perusahaan. Setiap perusahaan memiliki minimal 3 staf pajak dan tax professional. Oleh karena itu, peneliti menyebarkan 3 kuesioner untuk masing-masing perusahaan.

Responden yang dijadikan sasaran adalah tax professional atau staf pajak yang bekerja pada perusahaan tersebut dengan kriteria perusahaan tersebut telah terdaftar minimal dua tahun di KPP Pratama Kota Samarinda dan pernah mengisi SPT. Persyaratan tersebut dibuat agar sampel yang diambil lebih obyektif dalam mengukur kepatuhan wajib pajak badan. Adapun kriteria wajib pajak patuh menurut Keputusan Menteri Keuangan Nomor 235/KMK.03/2003 tanggal 3 Juni 2003, adalah wajib pajak yang mematuhi semua persyaratan sebagai berikut (1) tepat waktu dalam menyampaikan surat pemberi-tahuan tahunan dalam dua tahun terakhir, (2) dalam tahun terakhir, penyampaian SPT Masa yang terlambat tidak lebih dari tiga masa pajak untuk setiap jenis pajak dan tidak berturut-turut, (3) SPT Masa yang terlambat sebagaimana dimaksud telah disampaikan tidak lewat dari batas waktu

penyampaian SPT Masa pajak berikutnya, (4) tidak mempunyai tunggakan pajak untuk semua jenis pajak kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak dan tidak termasuk tung-gakan pajak sehubungan dengan STP yang diterbitkan untuk dua masa pajak terakhir, dan (5) tidak pernah dijatuhi hukuman karena melakukan tindakan pidana di bidang perpajakan dalam jangka waktu sepuluh tahun terakhir. Tax professional adalah profesional di perusahaan yang ahli dalam bidang perpajakan (Harinurdin 2009). Oleh karena itu, untuk menjelaskan perilaku wajib pajak badan yang diwakili oleh tax professional perlu menggunakan teori perilaku terencana.

Model penelitian pada studi ini mengadaptasi model penelitian Puspita (2013) yang mengadaptasi dari Fallan et al. (1995) dan Ajzen (2006). Variabel teramati merupakan variabel yang dapat diamati atau diukur secara empiris sering pula disebut dengan indikator (Hartono 2008:34). Item pertanyaan kuesioner dalam penelitian ini mewakili sebuah variabel teramati. Semua jawaban atas item pertanyaan akan diukur menggunakan skala Likert 5 point yaitu 5 (Sangat Setuju), 4 (Setuju), 3 (Ragu-Ragu), 2 (Tidak Setuju), 1 (Sangat Tidak Setuju).

Data yang terkumpul melalui daftar kuesioner yang telah diisi oleh responden dianalisis menggunakan SEM dengan aplikasi SmartPLS Version 2.0M3. Model yang dianalisis dengan SEM harus memiliki kerangka teori yang mendukung, yaitu teori kepatuhan wajib pajak dengan pendekatan teori perilaku terencana (TPB) (Ajzen 2006), teori agensi (Jensen dan Meckling 1976), teori pencegahan (deterrence theory) (Yitzhaki 1974) dan hipotesis biaya politik (Watts dan

Zimmerman 1990). Untuk melihat klasifi

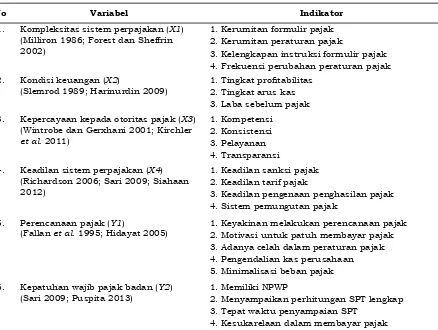

-kasi variabel laten dan variabel indikator dalam penelitian ini dapat dilihat pada Tabel 1 berikut:

Korelasi antar variabel merupakan alat ukur yang utama dalam SEM dengan meng-gunakan faktor-faktor utama tipe skala pengukuran seperti rentang nilai (range of values) yang homogen, timpang atau kurtosis, linear, jumlah sampel yang cukup

(mewakili dan tepat sasaran), signifikan dan

matriks korelasi. Skala pengukuran yang sama akan sangat membantu dan memu-dahkan interpretasi hasil dan perbandingan variabel (Hartono 2008:43).

Kerangka teori yang digunakan akan sangat menentukan dalam menginterpre-tasikan korelasi antar variabel. Bisa saja didapatkan korelasi antar variabel yang kuat, akan tetapi hubungan antar variabel tersebut tidak bermakna sama sekali. Oleh karena itu, hubungan antar variabel yang digunakan sebagai sebuah model harus berasal dari kerangka teori yang jelas dan masuk akal, serta telah menjadi kesepa-katan di antara pakar disiplin ilmu (Hartono 2008: 35).

Model dugaan penelitian yang akan diuji dalam penelitian ini adalah pengaruh kompleksitas sistem perpajakan dan kondisi keuangan terhadap perencanaan pajak serta pengaruh kepercayaan kepada otoritas pajak, keadilan sistem perpajakan dan perencanaan pajak terhadap kepatuhan wajib pajak badan. pengujian model menggu-nakan SEM yang akan mengestimasi model hubungan antara variabel independen,

variabel mediasi, dan variabel dependen. Prosedur SEM pada aplikasi Partial Least Square (PLS) dilakukan dalam beberapa langkah yaitu (1) merancang model struk-tural atau inner model, (2) merancang model pengukuran atau outer model, (3) meng-konstruksi diagram jalur, (4) mengkonversi diagram jalur ke persamaan, (5) melakukan estimasi atau pendugaan para meter, (6) mengukur goodness of fit model, dan (7) melakukan proses bootstraping untuk uji

signifikansi (Hartono dan Abdillah 2009:44).

HASIL DAN PEMBAHASAN

Statistik deskriptif bertujuan membe-rikan gambaran tentang karakteristik data penelitian. Kuesioner disebarkan kepada wajib pajak badan yang terdaftar di KPP Pratama kota Samarinda. Penyebaran dilakukan 2 tahap yaitu periode tanggal 17 Januari sampai 31 Januari dan 1 Februari sampai 10 Februari 2014. Sebanyak 45 wajib pajak badan bersedia untuk mengisi kuesioner yang diberikan. Setiap perusa-haan umumnya memiliki minimal 3 staf pajak atau tax professional. Oleh karena itu, Tabel 1. Klasifikasi Variabel Laten dan Variabel Indikator

No Variabel Indikator

1. Kompleksitas sistem perpajakan (X1) (Milliron 1986; Forest dan Sheffrin 2002)

1. Kerumitan formulir pajak 2. Kerumitan peraturan pajak

3. Kelengkapan instruksi formulir pajak 4. Frekuensi perubahan peraturan pajak

2. Kondisi keuangan (X2)

(Slemrod 1989; Harinurdin 2009)

1. Tingkat profitabilitas 2. Tingkat arus kas 3. Laba sebelum pajak 3. Kepercayaan kepada otoritas pajak (X3)

(Wintrobe dan Gerxhani 2001; Kirchler

et al. 2011)

1. Kompetensi 2. Konsistensi 3. Pelayanan 4. Transparansi

4. Keadilan sistem perpajakan (X4) (Richardson 2006; Sari 2009; Siahaan 2012)

1. Keadilan sanksi pajak 2. Keadilan tarif pajak

3. Keadilan pengenaan penghasilan pajak 4. Sistem pemungutan pajak

5. Perencanaan pajak (Y1)

(Fallan et al. 1995; Hidayat 2005)

1. Keyakinan melakukan perencanaan pajak 2. Motivasi untuk patuh membayar pajak 3. Adanya celah dalam peraturan pajak 4. Pengendalian kas perusahaan 5. Minimalisasi beban pajak

6. Kepatuhan wajib pajak badan (Y2) (Sari 2009; Puspita 2013)

1. Memiliki NPWP

2. Menyampaikan perhitungan SPT lengkap 3. Tepat waktu penyampaian SPT

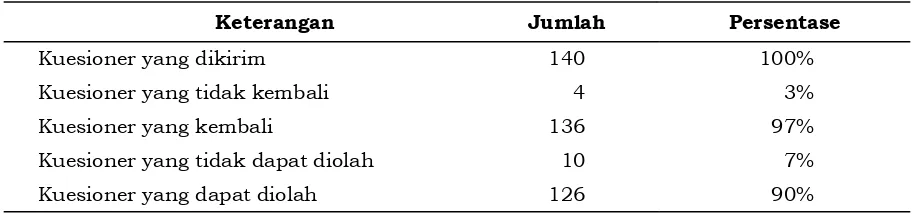

peneliti menyebarkan sebanyak 3 kuesioner pada masing-masing wajib pajak badan yang bersedia mengisi kuesioner. Total kuesioner yang disebar sebanyak 140 kuesioner. Namun hanya 126 kuesioner yang dapat digunakan. Berikut ini ringkasan distribusi

pengembalian kuesioner dan data domografi

responden yang dapat dilihat pada Tabel 2 dan 3.

Untuk melihat konsistensi dan kejujuran jawaban yang diberikan oleh responden, peneliti mengikuti saran dari Hartono (2008:74-75) untuk menambahkan item pertanyaan yang bersifat unfavorable. Beberapa kuesioner tidak dapat digunakan karena jawaban yang diberikan responden tidak konsisten yang dikhawatirkan akan memengaruhi hasil dari pengolahan data selanjutnya. Oleh karena itu, dari 140 kuesioner yang disebarkan hanya 126 kuesioner yang dapat digunakan.

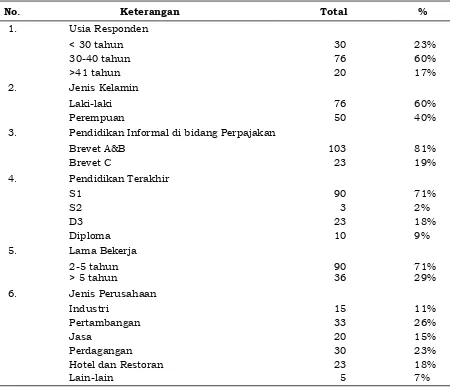

Dilihat dari data demografi responden di

atas kebanyakan didominasi oleh responden laki-laki dengan pendidikan terakhir S1 dan telah menempuh pendidikan perpajakan Brevet A dan B. Wajib pajak badan yang mengisi kuesioner didominasi oleh peru-sahaan tambang dan perdagangan. Hal ini tidak terlepas dari kedua sektor tersebut yang memberikan kontribusi paling besar bagi PDRB Kota Samarinda.

Model penelitian dalam studi ini terdiri dari enam konstruk yaitu komplek-sitas sistem perpajakan, kondisi keuangan, keadilan sistem perpajakan, kepercayaan kepada otoritas pajak, perencanaan pajak, dan kepatuhan wajib pajak badan. Pengujian model penelitian dilakukan melalui tiga tahap yaitu (1) pengujian validitas diskrim-inan, validitas konvergen dan reliabilitas, (2) pengujian inner model dengan melihat

signifikansi variabel independen terhadap

variabel dependen, dan (3) pengujian efek mediasi variabel intervening terhadap vari-abel dependen.

Pengujian tahap awal dalam PLS

dilakukan melalui evaluasi outer model dan inner model. Outer model atau model pengukuran merupakan tahapan untuk mengevaluasi validitas dan reliabilitas suatu konstruk. Terdapat dua uji validitas konstruk

dalam model pengukuran PLS yaitu validitas

konvergen dan validitas diskriminan. Outer model dievaluasi dengan menggunakan parameter AVE, communality, outer loading, cross loading, cronbach alpha, dan composite reliability. Inner model atau model struk-tural merupakan tahapan untuk mengeluasi hubungan antara konstruk. Inner Model dievaluasi dengan menggunakan paramater R2 dan melihat t

statistics dugaan dua ekor harus >1,96. Untuk mengetahui validitas dan reli-abilitas masing-masing konstruk, maka dilakukan pengujian algoritma. Berikut ini adalah parameter yang digunakan dalam pengukuran outer model menggunakan

SEM-PLS menurut Hartono dan Abdillah

(2009:72) yang bisa dilihat pada Tabel 4 dan hasil pengujian algoritma dapat dilihat pada Tabel 5.

Nilai AVE dan communality seluruh konstruk seperti yang dapat dilihat pada Tabel 5 adalah lebih dari 0,50. Dengan demikian, nilai AVE dan communality tersebut telah memenuhi rule of thumb yang digunakan untuk menguji validitas konvergen (Chin et al. 2003). Ini mengindikasikan bahwa data telah valid untuk dilakukan pengujian berikutnya. Hasil uji validitas diskriminan berdasarkan nilai cross loading masing-masing indikator konstruk menunjukkan bahwa seluruh indikator memiliki nilai yang lebih tinggi atau me ngumpul pada konstruk yang telah ditetapkan. Hal ini membuk-tikan secara empiris bahwa setiap konstruk memprediksi indikator pada blok mereka lebih baik dibandingkan dengan indikator di blok lainnya (Hartono dan Abdillah 2009:56). Berdasarkan Tabel 5 di atas juga Tabel 2. Tingkat Pengembalian Kuesioner

Keterangan Jumlah Persentase

Kuesioner yang dikirim 140 100%

Kuesioner yang tidak kembali 4 3%

Kuesioner yang kembali 136 97%

Kuesioner yang tidak dapat diolah 10 7%

dapat dilihat bahwa nilai cronbach alpha dan composite reliability masing-masing konstruk telah lebih dari 0,6. Dengan demikian, dapat dikatakan bahwa setiap konstruk dalam model penelitian ini telah reliabel.

Nilai R2 perencanaan pajak seperti yang dapat dilihat pada Tabel 5 di atas adalah 0,81 dan nilai R2 kepatuhan perpajakan wajib

pajak badan adalah 0,87. Ini menjelaskan bahwa konstruk perencanaan pajak dapat dijelaskan 81% melalui konstruk komplek-sitas sistem pajak dan kondisi keuangan, sedangkan sisanya yaitu 19% dijelaskan melalui variabel lain di luar model. Konstruk kepatuhan perpajakan wajib pajak badan dapat dijelaskan 87% melalui konstruk perencanaan pajak, keadilan sistem pajak, dan kepercayaan kepada otoritas pajak, sedangkan sisanya yaitu 13% dijelaskan

melalui variabel lain di luar model. Hal ini membuktikan bahwa model prediksi telah tepat untuk menjelaskan tingkat variasi perubahan variabel independen terhadap variabel dependen. Namun, nilai R2 bukanlah satu-satunya parameter dalam mengukur ketepatan suatu model prediksi karena dasar hubungan teoritikal adalah parame ter paling utama untuk menunjukkan hubungan kausalitas tersebut (Hartono dan Abdillah, 2009:89). Maka dari itu perlu dilihat pula nilai GOF (Goodness of fit) dari konstruk dependen tersebut.

Berdasarkan R2 pada Tabel 5 yaitu R2 Perencanaan Pajak (Y1) sebesar 0.81 dan R2 Kepatuhan Perpajakan Wajib Pajak Badan (Y2) sebesar 0.87. Rumus GOF Tenenhaus et al. (2005) dalam Hartono (2009:89) adalah sebagai berikut:

Tabel 3. Data Demografi Responden

No. Keterangan Total %

1. Usia Responden

< 30 tahun 30-40 tahun >41 tahun

30 76 20

23% 60% 17%

2. Jenis Kelamin

Laki-laki

Perempuan

76 50

60% 40%

3. Pendidikan Informal di bidang Perpajakan Brevet A&B

Brevet C

103 23

81% 19%

4. Pendidikan Terakhir

S1 S2 D3 Diploma

90 3 23 10

71% 2% 18% 9%

5. Lama Bekerja

2-5 tahun > 5 tahun

90 36

71% 29%

6. Jenis Perusahaan

Industri Pertambangan Jasa

Perdagangan Hotel dan Restoran

Lain-lain

15 33 20 30 23 5

∑

√

‾‾‾‾‾‾‾‾‾‾‾‾‾ communality x R2Atau dengan rumus berikut ini:

Q2 = 1 – (1-R

1 2) (1-r

2 2)

Jadi, Q2 = 1 - (1-R

1 2) (1-r

2 2)

= 1 – (1 – 0,6561) (1 – 0,7569) = 1 - 0,083

= 0,917 dibulatkan 0,92

GOF yang dihitung dengan menggu-nakan rumus Tenenhaus et al. (2005) adalah sebesar 0.92. Dengan demikian, dapat disimpulkan bahwa model struktural tanpa variabel mediasi maupun dengan variabel mediasi adalah fit, karena nilai GOF lebih dari 0.90. Model dapat digunakan untuk pengujian penelitian. Artinya, nilai Q2 yang terbentuk memiliki akurasi atau ketepatan model yang baik karena nilainya di atas 90% (Hartono dan Abdillah 2009:88).

Model struktural (inner model)

dieva-luasi dengan melihat nilai koefisien

para-meter jalur hubungan antar variabel laten. Pengujian model struktural (inner model) dilakukan setelah model hubungan yang dibangun dalam penelitian ini sesuai dengan

data hasil observasi dan kesesuaian model secara keseluruhan (goodness of fit model). Tujuan dilakukannya pengujian terhadap model hubungan struktural ini adalah untuk mengetahui hubungan antara vari-abel laten yang dirancang dalam penelitian

ini. Dari output model PLS, pengujian model

struktural dan dugaan penelitian dilakukan

dengan melihat nilai estimasi koefisien

jalur dan nilai titik kritis (tstatistics) yang

signifikan pada = 0,05 (Hartono dan Abdillah

2009:65). Berdasarkan kerangka konsep-tual penelitian ini, maka pengujian model hubungan dan dugaan antar variabel peneli-tian ini akan dilakukan dalam dua tahapan

yaitu: (1) pengujian koefisien jalur pengaruh langsung, dan (2) pengujian koefisien jalur

pengaruh tidak langsung (efek mediasi). Hasil pengujian model struktural pene-litian dievaluasi dengan menggunakan uji

signifikansi melalui nilai koefisien path.

Peneliti menggunakan teknik bootstraping dalam SmartPLS untuk melakukan

pengu-jian signifikansi hubungan langsung antar

konstruk dalam penelitian ini. Hasil pengu-jian terebut dapat dilihat pada Tabel 6. Tabel 4. Parameter Pengukuran Outer Model

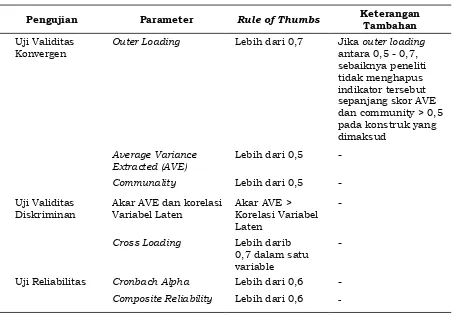

Pengujian Parameter Rule of Thumbs Keterangan

Tambahan Uji Validitas

Konvergen

Outer Loading Lebih dari 0,7 Jika outer loading antara 0,5 - 0,7, sebaiknya peneliti tidak menghapus indikator tersebut sepanjang skor AVE dan community > 0,5 pada konstruk yang dimaksud

Average Variance Extracted (AVE)

Lebih dari 0,5

-Communality Lebih dari 0,5

-Uji Validitas Diskriminan

Akar AVE dan korelasi

Variabel Laten Akar AVE > Korelasi Variabel

Laten

-Cross Loading Lebih darib 0,7 dalam satu variable

-Uji Reliabilitas Cronbach Alpha Lebih dari 0,6

-Composite Reliability Lebih dari 0,6

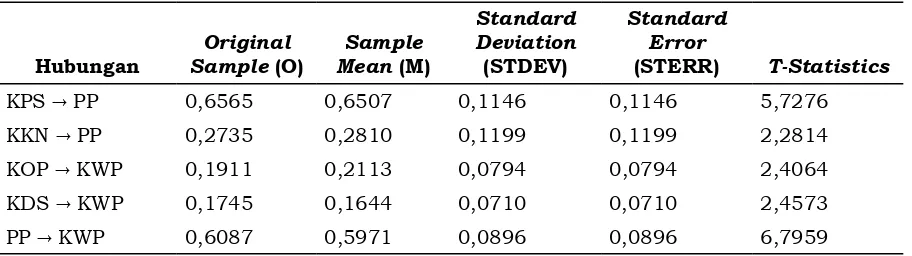

Setelah dilakukan pengujian outer model secara keseluruhan, langkah selan-jutnya adalah melakukan pengujian inner model dengan metode bootstraping. Dugaan yang dibangun dalam studi ini menggunakan pengujian dua ekor (two tailed). Berdasarkan Tabel 6 dan Gambar 3 di atas dapat disim-pulkan bahwa seluruh dugaan diterima. Berikut ini adalah uraian pengujian dugaan setiap konstruk pada model kepatuhan wajib pajak badan.

Hasil pengujian pada Tabel 6 di atas menunjukkan bahwa nilai tstatistics untuk dugaan pertama adalah 5,7276 (>1,96),

dengan koefisien berarah positif sebesar

0,6565. Hasil pengujian dugaan pertama menunjukkan bahwa semakin kompleks sistem perpajakan di Indonesia berbanding lurus dengan semakin tingginya motivasi wajib pajak badan untuk melakukan peren-canaan pajak. Hasil ini mendukung hasil penelitian Fallan et al. (1995) dan Devos (2012) bahwa semakin kompleks sistem perpajakan akan berpengaruh positif terh-adap perilaku perencanaan pajak oleh wajib

pajak atas saran dari konsultan pajak. Adanya kompleksitas dalam peraturan perpajakan menimbulkan suatu celah yang dapat dimanfaatkan wajib pajak badan melalui tax professional untuk dapat mengu-rangi risiko pajak dan besarnya pajak yang dibayarkan.

Hasil ini dapat dikaitkan dengan teori perilaku terencana bahwa perilaku kepatuhan wajib pajak badan dipengaruhi oleh adanya niat untuk melakukan peren-canaan pajak dengan memanfaatkan celah-celah yang ditimbulkan oleh kompleksitas sistem perpajakan. Selain itu adanya risiko audit pajak dan sanksi pajak yang berat jika wajib pajak tidak mematuhi peraturan perpajakan semakin memotivasi wajib pajak badan untuk melakukan perenca-naan pajak. Kemungkinan audit pajak yang tinggi serta sanksi yang diberikan bagi wajib pajak yang tidak mematuhi undang-undang dan peraturan pajak merupakan suatu risiko bagi wajib pajak yang harus dihindari melalui suatu perencanaan pajak yang baik. Tabel 5. Hasil Pengujian Algoritma Indikator Konstruk

Konstruk AVE Composite

Reliability R Square

Cronbachs

Alpha Communality Redundancy

X1 0,6445 0,8775 0,8170 0,6445

X2 0,6717 0,8587 0,7498 0,6717

X3 0,6140 0,8637 0,7905 0,6140

X4 0,7958 0,9397 0,9149 0,7958

Y1 0,6163 0,8880 0,8138 0,8411 0,6163 0,4512

Y2 0,8136 0,9455 0,8720 0,9214 0,8136 0,2426

Keterangan: X1=Kompleksitas Sistem Pajak; X2=Kondisi Keuangan; X3=Kepercayaan Kepada Otoritas Pajak; X4=Keadilan Sistem Pajak; Y1= Perencanaan Pajak; Y2= Kepatuhan Wajib Pajak

Tabel 6. Hasil Uji Hubungan Langsung Antar Konstruk

Hubungan

Original Sample (O)

Sample Mean (M)

Standard Deviation

(STDEV)

Standard Error

(STERR) T-Statistics

KPS → PP 0,6565 0,6507 0,1146 0,1146 5,7276

KKN → PP 0,2735 0,2810 0,1199 0,1199 2,2814

KOP → KWP 0,1911 0,2113 0,0794 0,0794 2,4064

KDS → KWP 0,1745 0,1644 0,0710 0,0710 2,4573

PP → KWP 0,6087 0,5971 0,0896 0,0896 6,7959

Dugaan kedua menyatakan bahwa kondisi keuangan berpengaruh positif terha dap perencanaan pajak. Hasil pengu-jian pada Tabel 6 di atas menunjukkan bahwa nilai tstatistics untuk dugaan kedua

adalah 2,2814 (>1,96), dengan koefisien

berarah positif sebesar 0,2735. Hasil pengu-jian dugaan kedua ini menunjukkan bahwa semakin baik kondisi keuangan suatu peru-sahaan maka semakin tinggi pula moti-vasi wajib pajak untuk melakukan praktik perencanaan pajak sehingga dapat

menge-fisiensikan alokasi dana perusahaan. Hasil

ini senada dengan penelitian Crocker dan Slemrod (2004) dan Fallan et al. (1995) yang menyatakan bahwa semakin baik persepsi tax professional terhadap kondisi keuangan perusahaan maka semakin mening-katkan motivasi wajib pajak badan untuk melakukan perencanaan pajak. Kondisi ekonomi Indonesia yang tidak menentu saat ini dapat menyebabkan kondisi keuangan perusahaan tidak stabil. Oleh karena itu, perusahaan harus pintar dalam menyiasati segala beban dan mengoptimalkan laba. Dengan melakukan perencanaan pajak maka beban pajak dapat diminimalisir dan tidak melanggar peraturan pajak yang ada.

Hasil ini dapat dikaitkan dengan hipo-tesis biaya politik yang menjelaskan bahwa dimensi politik dapat memberikan suatu tekanan bagi manajemen perusahaan untuk dapat memenuhi kepentingan para stake holder dan kewajiban perpajakannya. Teori ini menganalogikan bahwa perencanaan pajak merupakan salah satu metode yang paling baik dan minim risiko (low risk) yang dapat digunakan perusahaan melalui tax professional untuk dapat memenuhi kepen-tingan para stakeholder dan menjaga profita-bilitas perusahaan tanpa harus melanggar peraturan perpajakan yang berlaku.

Dugaan ketiga menyatakan bahwa kepercayaan kepada otoritas pajak

berpe ngaruh positif terhadap kepatuhan wajib pajak badan. Hasil pengujian pada Tabel 6 di atas menunjukkan bahwa nilai tstatistics untuk dugaan ketiga adalah 2,4064

(>1,96), dengan koefisien berarah positif

sebesar 0,1911 sehingga dapat disim-pulkan bahwa dugaan ketiga diterima. Hasil pengujian dugaan ketiga menunjukkan bahwa semakin tinggi kepercayaan wajib pajak terhadap otoritas pajak maka akan semakin meningkatkan kepatuhan wajib pajak badan dalam membayar pajak. Hasil tersebut senada dengan penelitian Wintrobe

dan Gerxhani (2001), Gomez dan Luis (2008)

dan Kirchler et al. (2011) yang menyatakan bahwa semakin tinggi kepercayaan wajib pajak terhadap otoritas pajak yang bersih maka akan semakin meningkatkan kepatuhan wajib pajak tersebut. Hal ini membuktikan bahwa tingkat kepercayaan wajib pajak terha dap integritas, pelayanan, konsistensi, dan transparansi yang ditun-jukkan oleh otoritas pajak memengaruhi kepatuhan perpajakan wajib pajak badan. Oleh karena itu, diharapkan otoritas pajak dapat mening katkan kepercayaan wajib pajak badan dengan menerapkan sistem pemerintahan yang bersih (good governance) dan pela yanan yang prima.

Hasil ini dapat dikaitkan dengan teori pencegahan (detterence theory) bahwa perilaku seseorang dipengaruhi oleh para-digma manfaat, biaya dan risiko dari setiap tindakan yang akan dipilih. Teori ini menganalogikan bahwa kepatuhan wajib pajak dalam membayar pajak dipengaruhi oleh persepsi wajib pajak tersebut terhadap pelayanan publik, kebijakan pajak yang adil, serta pembangunan yang diperoleh wajib pajak jika membayar pajak. Oleh karena itu, otoritas pajak diharapkan dapat memberikan pelayanan publik yang baik, pemban-gunan yang baik, serta kebijakan yang adil untuk dapat meningkatkan kepercayaan

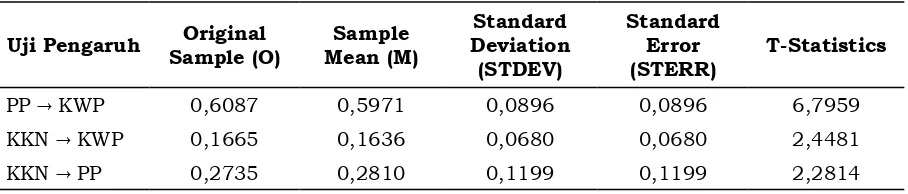

Tabel 7. Total Effect Pengaruh Tidak Langsung Kompleksitas Sistem Pajak

Uji Pengaruh

Original Sample (O)

Sample Mean (M)

Standard Deviation (STDEV)

Standard Error

(STERR) T-Statistics

KPS → KWP 0,3996 0,3924 0,1062 0,1062 3,7614

KPS → PP 0,6565 0,6507 0,1146 0,1146 5,7276

PP → KWP 0,6087 0,5971 0,0896 0,0896 6,7959

wajib pajak sehingga secara tidak lang-sung dapat meningkatkan kepatuhan wajib pajak tersebut dalam memenuhi kewajiban perpajakannya.

Hasil penelitian ini juga dapat dikaitkan dengan teori agensi (agency theory) bahwa pada penerapan SAS, terdapat pendelega-sian hubungan kepemilikan informasi yang tidak setara antara otoritas pajak (prin cipal) dengan wajib pajak (agen). Adanya asimetri informasi ini dapat memotivasi wajib pajak untuk melakukan penggelapan pajak dengan melanggar peraturan perpa-jakan yang berlaku. Apalagi terungkapnya kasus korupsi dan penggelapan uang pajak yang dilakukan oleh otoritas pajak semakin menurunkan kepercayaan wajib pajak dan secara tidak langsung menurunkan kepatuhan wajib pajak dalam membayar pajak. Oleh karena itu, kepercayaan meru-pakan aspek penting untuk dapat mening-katkan kepatuhan wajib pajak dan mensuk-seskan penerapan SAS.

Hasil pengujian pada Tabel 6 menun-jukkan bahwa nilai tstatistics untuk dugaan keempat adalah 2,4573 (>1,96), dengan

koefisien berarah positif sebesar 0,1745. Hasil

pengujian menunjukkan bahwa semakin adil sistem perpajakan di Indonesia, maka akan semakin meningkatkan kepatuhan wajib pajak dalam membayar pajak. Hasil ini mendukung hasil penelitian Richardson (2006) dan Sari (2009) yang menyatakan bahwa semakin baik persepsi wajib pajak terhadap penerapan tarif dan sanksi pajak yang adil akan meningkatkan kepatuhan wajib pajak tersebut. Hal ini membuktikan bahwa wajib pajak badan memerlukan suatu keadilan dalam hal tarif dan sanksi pajak yang diterapkan. Tarif pajak harus disesuaikan dengan penghasilan yang diper-oleh perusahaan, dan sanksi pajak harus diterapkan secara adil sesuai dengan pelang-garan yang dilakukan.

Hasil penelitian ini dapat dikaitkan dengan teori pencegahan (deterrence theory) bahwa adanya keadilan dalam penerapan sanksi pajak dan kemungkinan audit pajak dapat meningkatkan kepatuhan wajib pajak. Wajib pajak akan menghindari perilaku peng-gelapan pajak (tax evasion) karena perilaku tersebut tidak etis dan memiliki risiko yang tinggi (high risk) jika diketahui oleh aparat pajak. Sanksi pajak yang berat akan menim-bulkan efek jera bagi para pelanggar aturan pajak sehingga wajib pajak akan mencegah hal tersebut terjadi dengan patuh terhadap peraturan pajak yang berlaku.

Hasil pengujian pada Tabel 6 menun-jukkan bahwa nilai tstatistics untuk dugaan kelima adalah 6,7959 (>1,96), dengan

koefisien berarah positif sebesar 0,6087

sehingga dapat disimpulkan bahwa dugaan kelima diterima. Hasil pengujian dugaan kelima menunjukkan bahwa semakin tinggi motivasi wajib pajak untuk melakukan perencanaan pajak maka akan semakin meningkatkan kepatuhan wajib pajak badan dalam membayar pajak. Hal ini membuk-tikan bahwa adanya praktik perencanaan pajak merupakan suatu solusi untuk dapat meningkatkan kepatuhan wajib pajak badan karena perencanaan pajak tidak melanggar peraturan pajak. Namun, aparat pajak masih harus tetap mengawasi perilaku perencanaan pajak yang digunakan oleh wajib pajak badan agar perencanaan pajak yang dilakukan wajar dan tidak melanggar peraturan perpajakan yang berlaku.

Hasil penelitian ini dapat dikaitkan dengan teori perilaku terencana bahwa perencanaan pajak dilakukan karena adanya celah-celah dalam peraturan perpa-jakan (normative belief), kewajiban untuk

melakukan pengendalian profitabilitas

perusahaan (behavioral belief) serta untuk menghindari kemungkinan audit dan sanksi perpajakan (control belief). Kepatuhan wajib pajak dan pengendalian risiko bisnis Tabel 8. Total Effect Pengaruh Tidak Langsung Kondisi Keuangan

Uji Pengaruh Original Sample (O)

Sample Mean (M)

Standard Deviation (STDEV)

Standard Error (STERR)

T-Statistics

PP → KWP 0,6087 0,5971 0,0896 0,0896 6,7959

KKN → KWP 0,1665 0,1636 0,0680 0,0680 2,4481

KKN → PP 0,2735 0,2810 0,1199 0,1199 2,2814

merupakan goal atau tujuan utama perusa-haan untuk melakukan perencanaan pajak yang baik dan benar.

Seperti yang telah dipaparkan sebe-lumnya, penelitian ini menggunakan vari-abel mediasi yaitu perencanaan pajak yang memediasi pengaruh kompleksitas sistem perpajakan dan kondisi keuangan terhadap kepatuhan wajib pajak badan. Oleh karena itu, perlu dilakukan pengujian pengaruh tidak langsung (mediasi) yang bertujuan untuk mengetahui kedudukan variabel intervening dalam model. Pengujian mediasi dilakukan guna menentukan sifat hubungan antar variabel baik sebagai variabel mediasi sempurna (fully mediation), mediasi seba-gian (partial mediation) atau bahkan bukan

variabel mediasi. Pendekatan PLS dalam

pengujian variabel mediasi dapat dilakukan

dengan mengalikan nilai koefisien jalur

pengaruh variabel eksogen terhadap variabel

mediasi dengan koefisien jalur pengaruh

variabel mediasi terhadap variabel endogen

dan perbedaan nilai koefisien. Pendekatan perbedaan koefisien menggunakan metode

pemeriksaan dengan melakukan analisis

tanpa melibatkan variabel mediasi (Latan

dan Ghozali 2012:45).

Suatu variabel mediasi dikatakan

mediasi sempurna, jika koefisien jalur

pengaruh variabel independen terhadap

vari-abel mediasi signifikan, namun pengaruh

variabel independen terhadap dependen

tidak signifikan. Suatu variabel mediasi dikatakan mediasi sebagian, jika koefisien

jalur pengaruh variabel independen terhadap

variabel mediasi signifikan, serta pengaruh

variabel independen terhadap variabel

dependen signifikan. Sedangkan, suatu vari

-abel dikatakan bukan vari-abel mediasi jika

koefisien jalur variabel independen terhadap

variabel mediasi tidak signifikan, serta vari

-abel independen terhadap vari-abel dependen

juga tidak signifikan (Hartono dan Abdillah

2009:93).

Adanya variabel mediasi (intervening) dapat diartikan bahwa variabel independen tidak secara langsung memengaruhi variabel dependen, melainkan melalui proses trans-formasi yang diwakili oleh variabel inter vening (Hartono dan Abdillah 2009: 117-121). Variabel independen dalam pengujian ini adalah kompleksitas sistem perpajakan dan kondisi keuangan. Variabel dependen dalam pengujian ini adalah kepatuhan wajib pajak badan. Sedangkan variabel intervening dalam pengujian ini adalah perencanaan pajak.

Berikut ini nilai koefisien jalur kompleksitas

sistem perpajakan terhadap perencanaan pajak dan kompleksitas sistem perpajakan terhadap kepatuhan wajib pajak badan yang dapat dilihat pada Tabel 7.

Berdasarkan Tabel 7, bahwa nilai

koefisien jalur kompleksitas sistem pajak

terhadap perencanaan pajak dan perenca-naan pajak terhadap kepatuhan wajib pajak

badan adalah signifikan, serta kompleksitas

sistem pajak terhadap kepatuhan wajib pajak

badan adalah signifikan, maka perencanaan

pajak dalam model penelitian dikatakan sebagai variabel mediasi sebagian (partial mediation). Hasil ini dapat diartikan bahwa kompleksitas sistem perpajakan dapat memengaruhi secara langsung kepatuhan wajib pajak badan dan juga dapat memenga-ruhi secara tidak langsung kepatuhan wajib pajak badan melalui perencanaan pajak.

Berdasarkan Tabel 8, nilai koefisien

jalur kondisi keuangan terhadap peren-canaan pajak dan perenperen-canaan pajak terha dap kepatuhan wajib pajak badan

adalah signifikan, serta kondisi keuangan

terha dap kepatuhan wajib pajak badan

adalah signifikan, maka perencanaan pajak

dalam model penelitian dikatakan sebagai variabel mediasi sebagian (partial media tion). Hasil ini dapat diartikan bahwa kondisi keuangan dapat memengaruhi secara lang-sung kepatuhan wajib pajak badan namun juga dapat memengaruhi secara tidak lang-sung kepatuhan wajib pajak melalui peren-canaan pajak.

Uji signifikansi. Dalam studi ini terdapat dugaan hubungan tidak langsung antara variabel independen dengan vari-abel dependen melalui varivari-abel intervening yaitu pada dugaan keenam dan ketujuh. Berdasarkan Tabel 8 di atas, dapat disim-pulkan bahwa dugaan keenam dan ketujuh diterima karena nilai tstatistic nya lebih dari rule of thumb two tailed yaitu > 1,96.

Dugaan keenam menyatakan bahwa kompleksitas sistem perpajakan berpe-ngaruh tidak langsung terhadap kepatuhan wajib pajak badan melalui perencanaan pajak. Hasil pengujian pada Tabel 8 menun-jukkan bahwa nilai tstatistics untuk dugaan keenam adalah 3,7614 (>1,96), dengan

koefisien berarah positif sebesar 0,3996

pajak badan dengan semakin mening-katnya motivasi untuk menerapkan peren-canaan pajak. Hasil ini senada dengan hasil penelitian yang dilakukan oleh Westat (1980) dan Devos (2012) yang menyatakan bahwa adanya kompleksitas pada sistem perpajakan akan semakin meningkatkan kepatuhan wajib pajak dengan menerapkan saran yang diberikan oleh konsultan pajak. Perencanaan pajak merupakan metode yang dapat digunakan wajib pajak badan untuk dapat memenuhi utilitasnya dan sekaligus memenuhi kewajiban perpajakannya karena dengan melakukan perencanaan pajak yang baik, perusahaan dapat meminimalkan biaya dan risiko pajak yang ada dengan tetap mematuhi peraturan perpajakan yang berlaku. Wajib pajak badan melakukan perencanaan pajak dengan memanfaatkan kompleksitas sistem perpajakan yang berlaku untuk mengurangi beban pajak yang harus dibayarkan sehingga kewajiban perusahaan kepada shareholder dan peme-rintah dapat terpenuhi.

Hasil ini dapat dikaitkan dengan teori perilaku terencana bahwa perilaku seorang individu dipengaruhi oleh adanya niat dan motivasi yang memperkuat niat tersebut. Adanya celah-celah yang ditimbulkan oleh kompleksitas sistem perpajakan akan memotivasi wajib pajak badan untuk mene-rapkan perencanaan pajak dan memenuhi kewajiban perpajakannya. Oleh karena itu, perencanaan pajak merupakan solusi bagi wajib pajak badan agar dapat mengu-rangi beban pajak dengan tetap mematuhi peraturan perpajakan yang berlaku.

Dugaan ketujuh menyatakan bahwa kondisi keuangan berpengaruh tidak lang-sung terhadap kepatuhan wajib pajak badan melalui perencanaan pajak. Hasil pengujian pada Tabel 8, nilai tstatistics untuk dugaan ketujuh adalah 2,4481 (>1,96), dengan

koefisien berarah positif sebesar 0,1665

sehingga dapat disimpulkan bahwa dugaan ketujuh diterima. Hasil pengujian dugaan ketujuh ini menunjukkan bahwa semakin baik kondisi keuangan suatu perusahaan akan semakin meningkatkan kepatuhan wajib pajak badan tersebut dengan semakin meningkatknya motivasi untuk melakukan perencanaan pajak. Hasil ini senada dengan hasil penelitian Harinurdin (2009) dan Slemrod (1989) yang menyatakan bahwa semakin baik kondisi keuangan wajib pajak badan, maka akan semakin mening-katkan kepatuhan wajib pajak badan

tersebut. Keuntungan yang diperoleh peru-sahaan dapat menarik perhatian share holder maupun otoritas pajak. Shareholder akan menuntut pembagian keuntungan yang adil atas laba perusahaan sementara otoritas pajak akan menarik pajak sesuai dengan besarnya laba yang diperoleh peru-sahaan. Oleh karena itu, perencanaan pajak merupakan salah satu metode yang dapat dilakukan oleh perusahaan untuk dapat mengurangi biaya khususnya biaya pajak dengan tidak melanggar peraturan perpa-jakan yang berlaku sehingga tetap dapat memenuhi kewajiban perpajakannya.

Hasil ini dapat dikaitkan dengan hipo-tesis biaya politik. Teori ini menjelaskan bahwa semakin besar laba yang dihasilkan oleh perusahaan, maka akan semakin besar pula kewajiban yang harus dipenuhi oleh perusahaan. Untuk dapat menjaga kondisi keuangan perusahaan, maka peru-sahaan melalui tax professional harus dapat melakukan perencanaan pajak yang baik

dan efisien sehingga uang hasil penghe

-matan pajak dapat dialihkan untuk kepen-tingan lainnya.

Ada beberapa kesimpulan dan saran yang dapat diambil dari hasil penelitian di atas. Pertama, kompleksitas sistem

perpa-jakan memiliki pengaruh signifikan dan

positif terhadap perencanaan pajak. Hal ini membuktikan bahwa wajib pajak meman-faatkan celah-celah yang ditimbulkan oleh kompleksitas peraturan pajak yang berlaku agar dapat mengurangi risiko keuangan dan risiko pajak dengan tujuan untuk memenuhi kewajiban perpajakannya. Tidak ada peraturan yang dapat mengatur setiap tindakan dengan sempurna. Jadi, dapat dikatakan bahwa kompleksitas merupakan sesuatu yang tidak dapat dihindari. Oleh karena itu, otoritas pajak khususnya aparat pajak haruslebih fokus dalam melakukan sosialisasi tentang peraturan perpajakan yang baru dengan tetap mengawasi setiap laporan pajak yang dibuat oleh wajib pajak badan agar tidak melanggar peraturan perpajakan yang berlaku.

Kedua, kondisi keuangan memiliki

pengaruh signifikan dan positif terhadap

besar pula tanggung jawab atau kewajiban yang harus dipenuhi kepada shareholder dan pemerintah. Selain itu kesejahteraan karyawan dan manajemen perusahaan juga harus dipenuhi perusahaan atas laba yang diperoleh perusahaan. Oleh karena itu, perencanaan pajak yang baik penting untuk

menjaga profitabilitas dan kinerja perusa

-haan dengan tetap memenuhi kewajiban perpajakan perusahaan serta mematuhi peraturan perpajakan yang berlaku.

Ketiga, kepercayaan kepada otoritas

pajak memiliki pengaruh signifikan dan

positif terhadap kepatuhan wajib pajak badan. Hal ini membuktikan bahwa semakin tinggi tingkat kepercayaan wajib pajak badan terhadap otoritas pajak, maka akan semakin meningkatkan kepatuhan wajib pajak badan. Maraknya kasus korupsi yang melibatkan aparat pajak maupun peme-rintah semakin menurunkan profesio-nalitas dan integritas otoritas pajak di mata wajib pajak. Wajib pajak akan merasa tidak ada gunanya membayar pajak jika pada akhirnya uang pajak yang disetorkan pada

akhirnya akan dimanfaatkan mafia pajak

untuk memperoleh keuntungan pribadi. Oleh karena itu, otoritas pajak khususnya DJP sebagai pemungut pajak harus dapat menjaga integritas, profesionalitas, serta konsistensinya dalam mengumpulkan pajak

dan memberantas mafia pajak sehingga

wajib pajak akan kembali percaya kepada DJP yang secara tidak langsung akan mening katkan kepatuhan wajib pajak.

Keempat, keadilan sistem perpajakan

memiliki pengaruh signifikan dan positif

terhadap kepatuhan wajib pajak badan. Hal ini membuktikan bahwa semakin adil sistem perpajakan menurut persepsi wajib pajak badan maka akan semakin mening-katkan kepatuhan wajib pajak badan dalam memenuhi kewajiban perpajakannya. Setiap wajib pajak mengharapkan adanya suatu keadilan dan keseimbangan dalam peraturan perpajakan. Keadilan yang diharapkan dari penerapan peraturan dan kebijakan pajak adalah penerapan tarif pajak harus sesuai dengan kemampuan wajib pajak serta sanksi pajak harus dike-nakan secara adil bagi setiap wajib pajak yang melanggar sesuai dengan berat atau ringannya pelanggaran yang dilakukan tanpa pengecualian. Jika tarif pajak yang ditetapkan di rasa memberatkan bagi wajib pajak dan jika sanksi pajak tidak diterapkan secara adil atau tidak konsisten maka secara

tidak langsung akan mening katkan perla-wanan pajak seperti penggelapan pajak (tax evasion). Oleh karena itu, pemerintah harus dapat menetapkan tarif dan sanksi pajak yang adil sesuai dengan kemampuan wajib pajak. Selain itu, DJP dan aparat pajak harus konsisten, jujur, adil, dan profesional dalam menjalankan kewajibannya serta memberikan sanksi kepada wajib pajak yang melanggar peraturan pajak.

Kelima, perencanaan pajak memiliki

pengaruh signifikan dan positif terhadap

kepatuhan wajib pajak badan. Hal ini membuktikan bahwa penerapan perenca-naan pajak oleh wajib pajak badan dapat meningkatkan kepatuhan wajib pajak badan dalam membayar pajak. Perencanaan pajak yang tepat biasanya dilakukan sebelum perusahaan dibentuk sehingga dapat memaksimalkan celah-celah yang terdapat dalam peraturan perpajakan. Perencanaan pajak juga harus dilakukan dengan baik dan benar artinya perencanaan harus dapat meminimalisir risiko pajak dan risiko bisnis yang ada dengan memanfaatkan celah-celah yang ada di peraturan perpajakan. Namun beberapa wajib pajak badan yang “nakal” bisa saja melakukan penggelapan pajak dengan alasan melakukan perenca-naan pajak. Oleh karena itu, aparat pajak harus tetap mengawasi dan meningkatkan kemungkinan audit pajak terhadap wajib pajak badan untuk dapat menilai apakah perencanaan pajak yang dilakukan oleh perusahaan telah dilakukan sesuai dengan peraturan perpajakan yang berlaku atau tidak.

saja melakukan penggelapan pajak dengan memanfaatkan kompleksitas sistem perpa-jakan. Oleh karena itu, DJP melalui aparat pajak harus meningkatkan kemungkinan audit pajak dan memeriksa dengan teliti laporan pajak yang dibuat oleh wajib pajak badan untuk dapat memutuskan apakah wajib pajak tersebut melakukan perenca-naan pajak atau penggelapan pajak.

Ketujuh, kondisi keuangan memenga-ruhi kepatuhan wajib pajak badan melalui perencanaan pajak. Hal ini membuktikan bahwa perencanaan pajak diterapkan oleh wajib pajak badan untuk dapat mengen-dalikan risiko keuangan perusahaan dengan tetap mematuhi peraturan perpa-jakan yang berlaku. Sebagai warga Negara yang baik, perusahaan memiliki kewajiban untuk membayar pajak kepada pemerintah. Namun, perusahaan tidak hanya memi-liki kewajiban kepada pemerintah tetapi juga kepada shareholder dan stakeholder. Semakin besar laba yang diperoleh perusa-haan, maka semakin besar pula kewajiban yang harus dipenuhi oleh perusahaan. Perencanaan pajak yang baik dapat mengu-rangi beban pajak perusahaan sehingga dana yang ada dapat diputar kembali untuk dapat menghasilkan laba pada periode berikutnya. Oleh karena itu, perusahaan harus dapat melakukan perencanaan pajak yang matang dalam rangka self efficiency dan mematuhi peraturan perpajakan yang berlaku.

SIMPULAN

Penelitian ini merupakan pene-litian dalam konteks keperilakuan individu berdasarkan kepatuhan wajib pajak badan yang di intrepretasikan oleh perilaku tax professional dalam model kepatuhan perpa-jakan. Penelitian ini menyimpulkan bahwa adanya keadilan dalam sistem perpajakan akan meningkatkan kepercayaan wajib pajak badan kepada otoritas pajak yang didasari oleh perilaku perencanaan pajak dengan memanfaatkan kompleksitas sistem perpajakan yang ada untuk dapat menjaga kondisi keuangan perusahaan tetap stabil sehingga akan meningkatkan kepatuhan wajib pajak badan dalam memenuhi kewa-jiban perpajakannya.

Hasil penelitian ini diharapkan dapat memberikan pemahaman yang lebih baik bagi otoritas pajak mengenai pengaruh kompleksitas sistem perpajakan, kondisi keuangan, kepercayaan kepada otoritas

pajak, serta keadilan sistem perpajakan terhadap kepatuhan wajib pajak badan. Perencanaan pajak merupakan tindakan legal yang telah diatur oleh undang-undang

perpajakan. Namun, fiskus harus tetap

melakukan pengawasan terhadap setiap pelaporan pajak yang dibuat oleh wajib pajak badan agar sesuai dengan peraturan perpajakan yang berlaku. Kepercayaan wajib pajak terhadap otoritas pajak juga terbukti dapat memengaruhi kepatuhan wajib pajak badan. Oleh karena itu, otoritas pajak harus dapat meningkatkan kepercayaan wajib pajak dengan memperbaiki citra DJP dan pemerintah di mata masyarakat. DJP juga harus dapat menjaga integritas dan profe-sionalitas serta mengawasi setiap aparat

pajak atau fiskus agar tidak melakukan

tindakan yang dapat mencemarkan nama baik DJP. Terakhir, pemerintah sebagai regulator harus dapat merumuskan suatu peraturan pajak yang adil dan tidak membe-bani wajib pajak sehingga akan mengurangi penggelapan pajak serta meningkatkan kepatuhan wajib pajak secara sukarela (voluntary compliance).

DAFTAR RUJUKAN

Ahmad, N., J.M. Noor, dan J.M. Saleh. 2007. “Fraudulent Financial Reporting and Companies Characteristics: Evidence From Tax Audit in Malaysia”. Jurnal Pengurusan, Vol. 22, hlm 27-45.

Ajzen, I. 2006. “Constructing a TPB Ques-tionnaire: Conceptual and Methodolo-gical Considerations”. Organizational Behavior and Human Decision Process es, Vol. 50, hlm 179-211.

Bloomquist, K. M. 2003. “Tax Evasion, In-come Inequality and Opportunity Costs of Compliance”. Paper presented at the 96th Annual Conference of the National

Tax Association. Chicago.

Bradley, C.F. 1994. An Empirical Investiga-tion of Factor Affecting Corporate Tax Compliance Behavior. Disertasi Tidak Dipublikasikan. Universitas Alabama. USA.

Chin, W. W., B.L. Marcolin, dan P.N. New -sted. 2003. “A partial least squares approach for measuring interaction ef-fects: Results from a Monte Carlo sim-ulation study and an electronic mail emotion/adoption study”. Information Systems Research, Vol. 14, No. 2, hlm 189–217.

Crocker, K.J dan J. Slemrod. 2004. “Corpo-rate Tax Evasion With Agency Costs”. National Bureau of Economic Research. Working Paper No. 10690. Cambridge. Devos, K. 2012. “The Impact of Tax

Profes-sionals Upon the Compliance Behavior of Australian Individual Taxpayers”. Revenue Law Journal. Vol. 22, No. 1, hlm 1-26.

Fallan, L., R. Hammervold dan K. Gronhaug.

1995. “Adoption of Tax Planning In-struments in Business Organizations: A Structural Equation Modelling Ap-proach”. Scand. Journal Management, Vol. 11, No. 2, hlm 177-190.

Ferdinand A, 2002. Structural Equation Mod elling Dalam Peneltian Manajemen. Ed-isi 2, Seri Pustaka Kunci. 03/BP. Uni-versitas Dipenogoro, Semarang.

Forest, A., dan S.M. Sheffrin. 2002. “Com-plexity and Compliance. An Empirical Investigation”. National Tax Journal,

Vol. LV, No.1, hlm 75-88.

Gangl, K., E. Hofmann, dan K. Erich. 2012. “Tax Authorities Interaction with Tax-payers: Compliance by Power and Trust”. WU International Taxation Re search Paper Series. No.06.

Gomez, Y. A., dan J. Luis. 2008. Social Capi

-tal and Tax Morale in Spain.. Disertasi Tidak Dipublikasikan. Universitas Dea-kin. Spanyol.

Harinurdin, E. 2009. “Perilaku Kepatuhan Wajib Pajak Badan”. Bisnis dan Bi-rokrasi, Jurnal Ilmu Administrasi dan Organisasi, Vol. 16, No.2, hlm 96-104. Hair, J.F, W.C. Black, B.J. Babin, R.E.

An-derson, dan R.L. Tatham. 2008. Multi

variate data analysis, 6th ed., Pearson Prentice Hall. NJ.

Hartono, J. dan W. Abdillah. 2009. Konsep dan Aplikasi PLS (Partial Least Square) Untuk Penelitian Empiris. BPFE. Yogya-karta.

Hartono, J. 2008. Metodologi Penelitian Sistem Informasi. ANDI. Yogyakarta.

Hartono, J. 2008. Pedoman Survei Kuesioner: Mengembangkan Kuesioner, Mengatasi Bias dan Meningkatkan Respon. BPFE. Yogyakarta.

Hartono, J. 2011. Konsep dan Aplikasi Struc tural Equation Modeling Berbasis Var ian Dalam Penelitian Bisnis. UPP STIM YKPN. Yogyakarta.

Hidayat, Nur. 2005. Perpajakan. Salemba Empat. Jakarta.

Jensen, M.C. dan Meckling, W.H. 1976. “Theory of the Firm: Managerial Be-havior, Agency Costs and Ownership Structure”. Journal of Financial Eco nomics, Vol. 3, No. 4, hlm 305-360. Kariyoto, 2011. Pengaruh Reformasi

Perpa-jakan, Audit PerpaPerpa-jakan, Kesadaran dan Kepatuhan Wajib Pajak Terhadap Kinerja Perpajakan (Studi pada Kanwil Ditjen Pajak Jawa Timur III Malang). Disertasi Tidak Dipublikasikan. Univer-sitas Brawijaya. Malang.

Keputusan Menteri Keuangan Nomor: 235/ KMK.03/2003 tentang Tata Cara Penentuan Wajib Pajak Patuh.

Kirchler, E., E. Hoelzi, dan I. Wahl. 2011. “Vouluntary Versus Enforced Tax Com-pliance: The Slippery Slope Frame-work”. Journal of Economic Psychology, Vol. 29, hlm 210-225.

Laksono, J. P dan M.D. Ardiyanto. 2011.

“Analisis Faktor-Faktor yang Memen-garuhi Kepatuhan Wajb Pajak Badan pada Perusahaan Industri Manufaktur di Semarang”. Jurnal Ekonomi dan Bis nis. Vol. XIII, No.2, hlm 88-102.

Latan, H dan I. Ghozali. 2012. Partial Least

Squares: Konsep, Teknik, dan Aplikasi SmartPLS 2.0 M3. Badan Penerbit Uni-versitas Dipenogoro. Semarang.

Mustikasari, E. 2007. “Kajian Empiris Ten-tang Kepatuhan Wajib Pajak Badan di Perusahaan Industri Pengolahan di Surabaya”. Jurnal Ekonomi dan Bisnis, Vol. X, No.21, hlm 99-120.

Milliron, V.C. 1985. “A Behavioral Study of

The Meaning and Influence of Tax Com

-plexity”.Journal of Accounting Research, Vol. 23 No.2, hlm 22-40.

Batu).Tesis Tidak Dipublikasikan. Uni-versitas Brawijaya. Malang.

Richardson, G. 2006. “Determinants of Tax Evasion: A Cross Country Investiga-tion”. Journal of International of Ac counting, Auditing, and Taxation, Vol. 15, No. 2, hlm 150-169.

Sari, Y.Y. 2009. Pengaruh Undang-undang dan Peraturan Pajak, Kebijakan Pajak, Administrasi Pajak, Kepercayaan Kepa-da Aparat Pajak, Kepa-dan Tekanan Keuan-gan Terhadap Kepatuhan Wajib Pajak (Pada Wajib Pajak Badan di Kota Ban-jarmasin). Tesis Tidak Dipublikasikan. Universitas Brawijaya. Malang.

Siahaan, F.O. 2012. “The Influence of Tax

Fairness and Communication on Vol-untary Compliance: Trust as an Inter-vening Variable”. International Journal of Business and Social Science. Vol.3, No.21, hlm 34-56.

Slemrod, J. 1989. “Complexity, Compliance Cost, and Tax Evasion”. An Agenda for Compliance Research, Vol. 2, hlm 44-67.

Suandy, E. 2011. Perencanaan Pajak. Sa-lemba Empat. Jakarta.

Tenenhaus, M., Vinzi, V. E., Chatelin, Y. M.,

and Lauro, C. 2005. “PLS Path Model

-ling”. Computational Statistics and Data Analysis. Vol. 48, 159-205.

Torgler, B., M. Schaffner, and A. Macintyre 2007. “Tax Compliance, Tax Morale, and Governance Quality”. International Studies Program, Working Paper 07-27. Andrew Young School. Georgia State University.

Watts, R.L. and J.L. Zimmerman. 1990.

“Positive Accounting Theory; A Ten Year Perspective”. Accounting Review, Vol. 65, No. 1, hlm 131-156.

Westat. 1980. “Individual Income Tax Com-pliance Factors Study: Qualitative Re-search Results”. Prepared for the In ternal Revenue Service, Contract no. TIR-78-50, Febuary 4 1980.

Wintrobe, R. and K. Gerxhani. 2001. “Tax Evasion and Trust: A Comparative Analysis”. The Accounting Review, Vol.76, No.5, hlm 343-359.