PAJAK TERHADAP KEBERHASILAN PENERIMAAN PAJAK BUMI DAN BANGUNAN

(Studi kasus di Desa Sedengan Mijen Kecamatan Krian Sidoarjo)

SKRIPSI

Disusun Oleh : PUTRI YUDHA NIRWANA

0713010079/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENGARUH PEMAHAMAN WAJIB PAJAK, KESADARAN

PERPAJAKAN WAJIB PAJAK, DAN KEPATUHAN

WAJIB PAJAK TERHADAP KEBERHASILAN

PENERIMAAN PAJAK BUMI

DAN BANGUNAN

(Studi kasus di wilayah Desa Sedengan mijen Kecamatan Krian Sidoarjo)

Dianjukan Oleh:

Putri Yudha Nirwana

0713010079/FE/EA

Telah disetujui untuk lisan oleh:

Pembimbing Utama

DRA.EC.Rr. Dyah Ratnawati, MM NIP.196702131991032001

Tanggal ………/………/………

Wakil Dekan I Fakultas Ekonomi UPN “Veteran” JAwa Timur

PENGARUH PEMAHAMAN WAJIB PAJAK, KESADARAN

PERPAJAKAN WAJIB PAJAK, DAN KEPATUHAN WAJIB PAJAK

TERHADAP KEBERHASILAN PENERIMAAN PAJAK BUMI DAN

BANGUNAN

(Studi kasus di Desa Sedengan Mijen Kecamatan Krian Sidoarjo)

Disusun oleh :

PUTRI YUDHA NIRWANA 0713010079/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal : 24 Februari 2012

Pembimbing: Tim Penguji:

Pembimbing Utama

Ketua

Drs. Ec. Saiful Anwar, Msi Dra. Ec. Rr Dyah Ratnawati.MM

NIP.196702131991032001

Sekretaris

Rina Mustika, SE. MM

Anggota

Dra. Ec. Rr Dyah Ratnawati. MM

Mengetahui

Dekan Fakultas Ekonomi

Hal

KATA PENGANTAR………i

DAFTAR ISI………..……iv

DAFTAR TABEL………ix

DAFTAR GAMBAR……….xi

DAFTAR LAMPIRAN………xii

ABSTRAKSI………xii

BAB I PENDAHULUAN...1

1.1. Latar Belakang Masalah...1

1.2. Rumusan Masalah...7

1.3. Tujuan Penelitian...7

1.4. Manfaat Penelitian...8

BAB II LANDASAN TEORI DAN PENGEMBANG MODEL…9 2.1. Hasil Penelitian Terdahulu...9

2.2. Landasan Teori...14

2.2.1. Keuangan Daerah...14

2.2.2. Pajak……...17

2.2.3. Dasar Teori Pemungutan Pajak………22

2.2.4.2. Subjek Pajak Bumi dan Bangunan………27

2.2.4.3. Sifat Pajak Bumi dan Bangunan………...…27

2.2.4.4. Ketentuan Umum………..28

2.2.4.5. Subjek Pajak……….30

2.2.4.6. Tarif Pajak……….30

2.2.4.7. Dasar Pengenaan dan Cara Menghitung Pajak...31

2.2.4.8. Tahun Pajak Saat dan Tempat yang Menentukan Pajak Terhutang………..………..31

2.2.5. Pemahaman akan Undang-Undang Perpajakan…...………..32

2.2.6. Kesadaran Wajib Pajak membayar Pajak………...33

2.2.7. Kepatuhan Wajib Pajak………...…………34

2.2.8. Pengaruh Pemahaman Wajib Pajak tentang Undang-undang dan Peraturan Perpajakan terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan……….36

2.2.9. Pengaruh Kesadaran Perpajakan Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan…...……….37

2.2.10. Pengaruh Kepatuhan Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan……….38

2.3. Kerangka Pikir………..………40

2.3.1. Diagram Kerangka Pikir………….………...41

BAB III METODE PENELITIAN...41

3.1. Definisi Operasional dan Pengukuran Variabel...41

3.1.1. Definisi Operasional...42

3.1.2. Pengukuran Variabel...45

3.2. Teknik Penentuan Sampel...48

3.2.1. Populasi...48

3.2.2. Sampel...49

3.3. Teknik Pengumpulan Data...50

3.3.1. Jenis dan Sumber Data... ...50

3.3.2. Metode Pengumpulan Data...50

3.4. Uji Kualitas Data………...51

3.4.1. Uji Validitas...52

3.4.2. Uji Reliabilitas….……….…………..52

3.4.3. Uji Normalitas...53

3.5. Uji Asumsi Klasik...53

3.6. Teknik Analisis ...56

3.7. Uji Hipotesis...57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...60

4.1. Deskripsi Obyek Penelitian...60

4.1.1. Sejarah Singkat Desa Sedengan Mijen...60

4.1.2. Struktur Organisasi………...….61

4.1.3. Job Description………..…62

4.2. Deskripsi Hasil Penelitian……….…..64

4.2.1. Deskripsi Identitas Responden………64

4.2.1.1. Jenis Kelamin………..……64

4.2.1.2. Umur………...……65

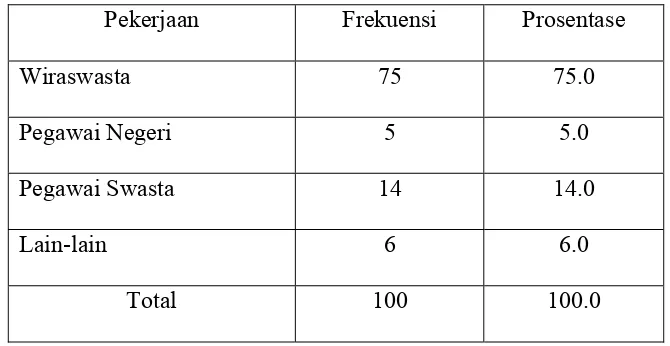

4.2.1.3. Pekerjaan……….66

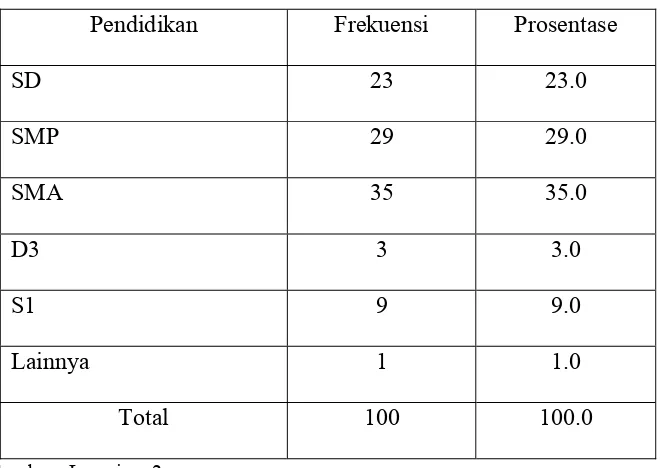

4.2.1.4. Pendidikan………...67

4.2.2. Deskripsi Jawaban Responden………....68

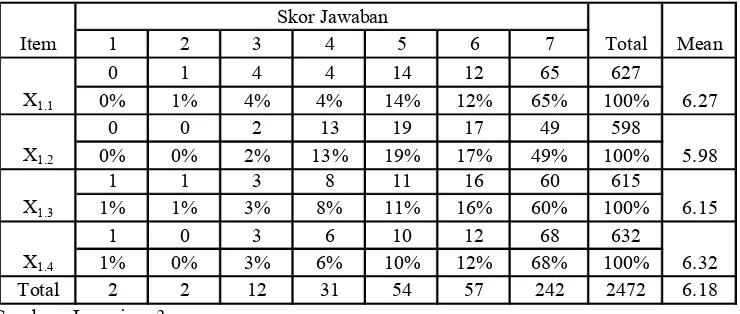

4.2.2.1. Pemahaman Wajib Pajak (X1)……….68

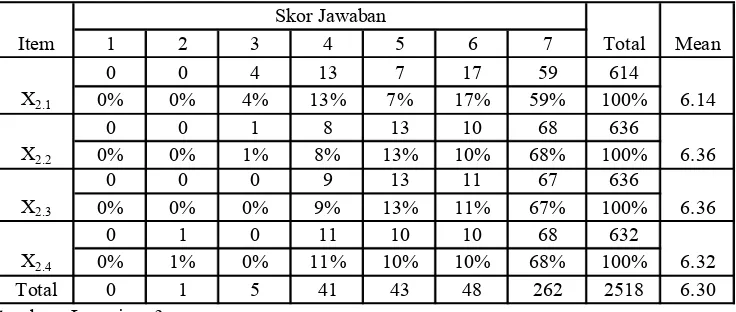

4.2.2.2. Kesadaran Perpajakan Wajib Pajak (X2)…………69

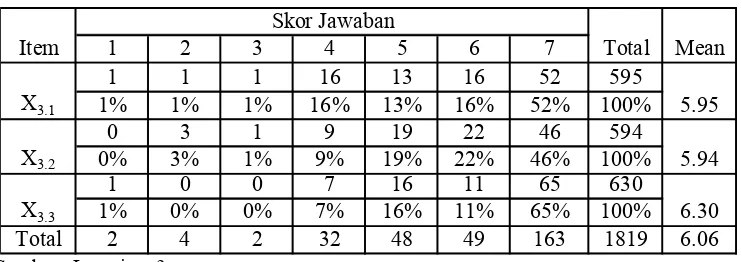

4.2.2.3. Kepatuhan Wajib Pajak (X3)……….70

4.2.2.4. Keberhasilan Penerimaan PBB (Y)………72

4.3. Uji Kualitas……….73

4.3.1. Uji Validitas………73

4.3.2. Uji Reliabilitas……….76

4.3.3. Uji Normalitas……….77

4.4. Uji Asumsi Klasik……….78

4.4.1. Multikolinieritas………78

4.4.2. Heteroskedastisitas………..79

4.5. Analisis Regresi Linier Berganda………80

4.5.2.1. Uji Kecocokan Model (Uji F)……….…83

4.5.2.2. Uji Pengaruh (Uji t)………...84

4.6. Pembahasan Hasil Penelitian………..86

4.7. Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat Penelitian...89

4.8. Perbedaan dengan Penelitian Terdahulu……….90

4.9. Keterbatasan Penelitian………92

BAB V KESIMPULAN DAN SARAN...93

4.1. Kesimpulan...93

4.2. Saran………93

DAFTAR PUSTAKA

No

Tabel Hal

1.1. Data penerimaan PBB di Desa Sedengan Mijen Kecamatan Krian Sidoarjo...4

2.1. Persamaan Dan Perbedaan Pada Penelitian Terdahulu Dengan Penelitian Sekarang Tujuan Penelitian...13 4.1. Deskripsi Identitas Responden Berdasarkan Jenis Kelamin…………65 4.2. Deskripsi Identitas Responden Berdasarkan Umur……….65 4.3. Deskripsi Identitas Responden Berdasarkan Pekerjaan………...66 4.4. Deskripsi Identitas Responden Berdasarkan Pendidikan………67 4.5. Deskripsi Jawaban Responden Mengenai Variabel Pemahaman Wajib

Pajak………68 4.6. Deskripsi Jawaban Responden Mengenai Variabel Kesadaran

Perpajakan Wajib Pajak………...69 4.7. Deskripsi Jawaban Responden Mengenai Variabel Kepatuhan Wajib

Pajak………71 4.8. Deskripsi Jawaban Responden Mengenai Variabel Keberhasilan

4.13. Hasil Uji Reliabilitas Variabel Penelitian………76

4.14. Hasil Uji Normalitas………77

4.15. Hasil Uji Multikolinieritas………...79

4.16. Hasil Uji Heteroskedastisitas………...80

4.17. Hasil Estimasi Koefisien Regresi………81

4.18. Hasil Uji F...83

4.19. Nilai Koefisien Determinasi (R Square)………..…84

4.20. Hasil Uji t...85

No

Tabel Hal

TERHADAP KEBERHASILAN PENERIMAAN PAJAK BUMI DAN BANGUNAN

(Studi Kasus Di Wilayah Desa Sedengan Mijen Kecamatan Krian Sidoarjo)

Putri Yudha Nirwana

ABSTRAK

Pajak Bumi dan Bangunan merupakan sumber pembiayaan daerah dengan jumlah wajib pajak terbesar dibandingkan dengan pajak-pajak lainnya, dan merupakan satu-satunya pajak property di Indonesia yang mengalami kenaikan dari tahun ke tahun. Akan tetapi di Desa Sedengan Mijen Kecamatan Krian Sidoarjo pada tahun 2006 hingga 2010, terjadi kenaikan dan penurunan jumlah penerimaan Pajak Bumi dan Bangunan. Oleh karena itu perlu diteliti faktor-faktor yang mempengaruhi keberhasilan penerimaan Pajak Bumi dan Bangunan di Desa Sedengan Mijen Kecamatan Krian Sidoarjo. Penelitian ini bertujuan untuk membuktikan adanya pengaruh tingkat pemahaman wajib pajak, kesadaran perpajakan wajib pajak dan kepatuhan wajib pajak terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan di Desa Sedengan Mijen Kecamatan Krian.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari hasil penyebaran kuesioner. Responden penelitian adalah wajib pajak rumahan (wajib pajak orang pribadi) di Desa Sedengan Mijen Kecamatan Krian, dengan jumlah responden sebanyak 100 orang. Teknik analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis data dan pengujian hipotesis diperoleh kesimpulan bahwa tingkat pemahaman wajib pajak, kesadaran perpajakan wajib pajak serta kepatuhan wajib pajak berpengaruh secara signifikan terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan di Desa Sedengan Mijen Kecamatan Krian Sidoarjo.

Key Word : Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak,

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pemerintah dalam menjalankan tugasnya dan melakukan pembangunan, pemerintah membutuhkan dana yang tidak sedikit. Dana tersebut dikumpulkan dari segenap potensi sumber daya yang dimiliki suatu negara, baik berupa hasil kekayaan alam maupun iuran dari masyarakat. Salah satu bentuk iuran masyarakat adalah pajak. Sebagai salah satu unsur penerimaan negara, pajak memiliki peran yang sangat besar dan semakin diandalkan untuk kepentingan pembangunan dan pengeluaran pemerintahan. (Supadmi, 2006)

Pajak merupahkan iuran wajib yang diberikan rakyat kepada pemerintah. Pajak mempunyai fungsi yaitu fungsi Penerimaan (Budgetair) yaitu Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah dan fungsi Mengatur (Regulator) Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. (Sholicha & Istiqomah, 2005)

penerimaan pajak. Salah satu upaya yang dilakukan adalah melalui reformasi peraturan perundang-undangan di bidang perpajakan dengan diberlakukannya self assesment system. (Muliari dan Setiawan, 2009)

Sistem self assessment menuntut adanya peran serta aktif dari masyarakat dalam pemenuhan kewajiban perpajakannya. Kesadaran dan kepatuhan yang tinggi dari wajib pajak merupakan faktor terpenting dari pelaksanaan sistem tersebut. Harahap (2004:43) menyatakan bahwa dianutnya sistem self assessment

membawa misi dan konsekuensi perubahan sikap (kesadaran) warga masyarakat untuk membayar pajak secara sukarela (voluntary compliance). Kepatuhan memenuhi kewajiban perpajakan secara sukarela merupakan tulang punggung sistem self assessment. Wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajak tersebut. (Muliari dan Setiawan, 2009)

Pajak Bumi dan Bangunan adalah pajak baru yang mulai berlaku pada tanggal 1 januari1986 berdasarkan UU No 12 tahun 1985. UU ini diubah dengan UU No 12 tahun 1994 yang mulai berlaku terhitung 1 januari 1995. Pajak Bumi dan Bangunan bermaksud mengenahkan pajak atas Bumi dan Bangunan. Pasal 1 UU Pajak Bumi dan Bangunan. Bumi adalah permukaan bumi (perairan) dan tubuh bumi yang ada di bawahnya. Sedangkan bangunan adalah teknik yang ditanam atau diletakkan secara tepat pada tanah dan atau perairan yang diperuntuhkan sebagai tempat tinggal atau tempat berusaha, atau tempat yang dapat diusahakan. (Sholichah & Istiqomah, 2005)

Pajak Bumi dan Bangunan adalah pajak yang dikenahkan atas harta tak bergerak. Yang dipentingkan adalah obyeknya, maka status orang atau badan yang dijadihkan subyek tidak penting dan tidak mempengaruhi besarnya pajak. Pajak Bumi dan Bangunan disebut sebagai pajak obyektif yang dipungut dengan surat ketetapan pajak yang pada prinsipnya setiap tahun dikeluarkan.

(Soemitro dan Muttaqin, 2001).

Pajak Bumi dan Bangunan merupahkan Wajib Pajak (WP) terbesar dibandingkan dengan pajak-pajak lainnya dan merupahkan satu-satunya pajak property di Indonesia yang mengalami kenaikan dari tahun ke tahun, namun kenyataanya, tidak menutup kemungkinan dapat mengalami penurunan yaitu seperti yang ada pada Desa Sedengan Mijen Kecamatan Krian Sidoarjo.

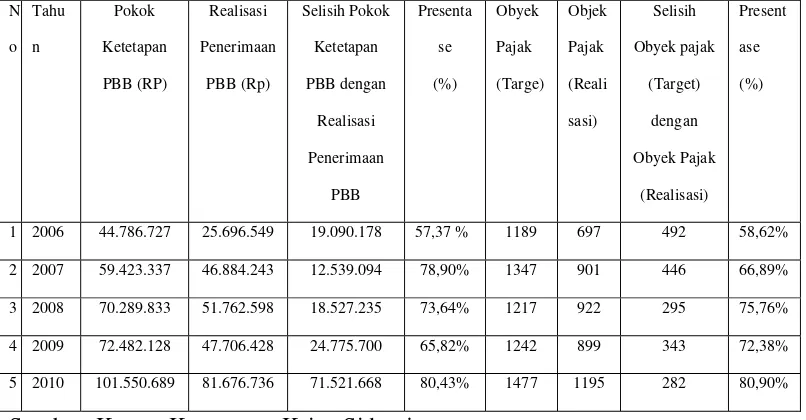

Tabel 1.1.

Data penerimaan PBB di Desa Sedengan Mijen Kecamatan Krian Sidoarjo

N

Sumber: Kantor Kecamatan Krian Sidoarjo

perbandingan antara rencana dengan realisasi pada tahun 2006 dan tahun 2007 mencapai nilai sebesar 21,53 %.

Pada tahun 2008 dan tahun 2009 mengalami penurunan. Penurunan presentase dari perbandingan antara rencana dengan realisasi pada tahun 2008 dan 2009 mencapai nilai sebesar 7,82 %. Penurunan di karenahkan banyak wajib pajak yang mempunyai tanah di sekitar daerah yang akan dibangun Perumahan Griya Krian Resident tidak membayar pajak dikarenahkan pada tahun itu di desa Sedengan Mijen mau dibangun Perumahan Griya Krian Resident sehingga pihak perumahan mau membeli tanah di sekitar daerah yang dibangun Perumahan. Karena warga yang merasa tanahnya akan dibeli oleh pihak Perumahan Griya Krian Resident sehingga hampir semua warga yang memiliki tanah di sekitar Perumahan itu tidak membayar Pajak Bumi dan Bangunan. Hal ini mengakibatkan realisasi penerimaan pajak menurun.

Penerimaan pajak pada tahun 2010 mengalami peningkatan yang cukup tinggi. Kenaikan presentase dari perbandingan antara rencana dengan realisasi pada tahun 2009 dan 2010 mencapai nilai sebesar 14,61 %. Kenaikan ini disebabkan karena banyak waib pajak yang membayar tunggakan pajak pada tahun sebelumnya sehingga mengakibatkan meningkatnya realisasi objek pajak dan realisasi penerimaan pajak meningkat.

pajak yaitu PBB, selain itu pemahaman dan kesadaran yang dimiliki Wajib Pajak mengenai perpajakan, kepatuhan Wajib Pajak juga harus diperhatikan oleh segenap pihak instansi yaitu kantor pelayan pajak dalam proses pembayaran atau pelunasan pajak serta pelayan petugas pajak juga perlu diperhatikan.

(Supriyati & Hidayati, 2008)

Sebagaimana telah dipaparkan diatas, maka perlu diperhatikan pemahaman Wajib Pajak, Kesadaran Wajib Pajak, serta kepatuhan Wajib Pajak yang merupahkan factor-faktor yang berpengaruh terhadap realisasi penerimaan Pajak Bumi dan Bangunan (PBB). Dalam penelitian ini alasan saya memilih Desa Sedengan Mijen Kecamatan Krian Sidoarjo adalah karena pada desa ini banyak wajib pajak yang tidak melakukan kewajibannya dalam membayar pajak Bumi dan Bangunan sehingga penerimaan PBB Di Desa Sedengan Mijen Kecamatan Krian Sidoarjo sedikit, serta alasan saya memilih judul ini karena karena saya ingin mengetahui faktor-faktor yang menjadi pengaruh penerimaan PBB.

Berdasarkan uraian latar belakang masalah diatas, maka akan dilakukan penelitian dalam judul “ Pengaruh Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak dan Kepatuhan Wajib Pajak terhadap

Keberhasilan Penerimaan Pajak Bumi dan Bangunan “ (Studi Kasus di

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diasumsikan sebelumnya maka masalah yang dikemukakan dalam penelitian ini adalah:

1. Apakah tingkat Pemahaman Wajib Pajak berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Desa Sedengan Mijen Kecamatan Krian Sidoarjo.

2. Apakah tingkat Kesadaran Perpajakan Wajib Pajak berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Desa Sedengan Mijen Kecamatan Krian Sidoarjo.

3. Apakah tingkat Kepatuhan Wajib Pajak berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Desa Sedengan Mijen Kecamatan Krian Sidoarjo.

1.3. Tujuan Penelitian

Berdasarkan permasalahan, maka tujuan penelitian adalah:

1. Untuk membuktikan adanya pengaruh antara tingkat Pemahaman Wajib Pajak terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Desa Sedengan Mijen Kecamatan Krian Sidoarjo.

3. Untuk membuktikan adanya pengaruh antara Kepatuhan Wajib Pajak terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Desa Sedengan Mijen Kecamatan Krian Sidoarjo.

1.4. Manfaat Penelitian

a. Bagi Kantor Penyuluhan dan Konsultasi Perpajakan

Dapat memberikan informasi tentang indikator-indikator yang mempengaruhi keberhasilan Pajak Bumi dan Bangunan. Khususnya adalah bagaimana Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak, serta Kepatuhan Wajib pajak.

b. Bagi Wajib Pajak

Memberikan dasar yang kuat bahwa pemahaman yang diberikan oleh pemerintah pada Wajib Pajak mutlak diperluhkan dalam rangka untuk meningkatkan penerimaan pajak melalui peningkatan pemahaman, Kesadaran dan Kepatuhan Wajib Pajak.

c..Bagi Peneliti

BAB II

KAJIAN TEORI

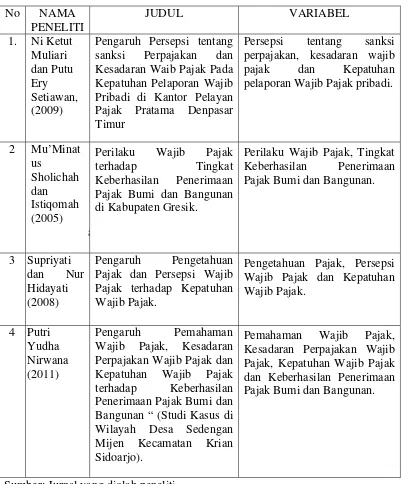

2.1. Hasil Penelitian Terdahulu

1. Ni Ketut Muliari dan Putu Ery Setiawan, (2009)

a. Judul

Pengaruh Persepsi tentang sanksi Perpajakan dan Kesadaran Waib Pajak Pada Kepatuhan Pelaporan Wajib Pribadi di Kantor Pelayan Pajak Pratama Denpasar Timur.

b. Rumusan Masalah

1). Apakah persepsi tentang sanksi perpajakan berpengaruh pada kepatuhan pelaporan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur?

2). Apakah kesadaran wajib pajak berpengaruh pada kepatuhan pelaporan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur?

c. Hipotesis

1). Diduga persepsi tentang sanksi perpajakan berpengaruh pada kepatuhan pelaporan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur?

d.Kesimpulan

1). Persepsi wajib pajak tentang sanksi perpajakan secara parsial berpengaruh positif dan signifikan pada kepatuhan pelaporan wajib pajak orang pribadi.

2). Kesadaran wajib pajak secara parsial berpengaruh positif dan signifikan pada kepatuhan pelaporan wajib pajak orang pribadi.

2. Mu’Minatus Sholichah dan Istiqomah (2005)

a. Judul

Perilaku Wajib Pajak terhadap Tingkat Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kabupaten Gresik.

b. Rumusan Masalah

1). Apakah ada pengaruh tingkat kesadaran Wajib Pajak, Tingkat pemahaman Wajib Pajak dan kemampuan Wajib Pajak secara simultan berpengaruh terhadap penerimaan Pajak Bumi dan Bangunan di Kabupaten Gresik?

c. Hipotesis

1). Diduga tingkat kesadaran Wajib Pajak, Tingkat pemahaman Wajib Pajak dan kemampuan Wajib Pajak secara simultan berpengaruh terhadap penerimaan Pajak Bumi dan Bangunan di Kabupaten Gresik?

2). Diduga tingkat kesadaran Wajib Pajak, Tingkat pemahaman Wajib Pajak dan kemampuan Wajib Pajak secara parsial berpengaruh terhadap penerimaan Pajak Bumi dan Bangunan di Kabupaten Gresik?

d. Kesimpulan

1). Terbukti kebenarannya yang ditunjukan oleh Fhitung lebih besar Ftabel yaitu

4,651 lebih besar 2,790 dengan demikian tingkat kesadaran wajib pajak,Tingkat pemahaman Wajib Pajak dan Tingkat Kemampuan Wajib Pajak berpengaruh terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan.

3. Supriyati dan Nur Hidayati (2008) a. Judul

Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak terhadap Kepatuhan Wajib Pajak.

b. Rumusan Masalah

1.) Apakah pengetahuan tentang pajak memiliki pengaruh terhadap kepatuhan Wajib Pajak?

3). Apakah Persepsi terhadap kriteria Wajib Pajak patuh memiliki pengaruh terhadap kepatuhan Wajib?

c. Hipotesis

1). Diduga pengetahuan tentang pajak memiliki pengaruh terhadap kepatuhan Wajib Pajak.

2). Persepsi terhadap petugas pajak memiliki pengaruh terhadap kepatuhan Wajib Pajak.

3). Persepsi terhadap kriteria Wajib Pajak patuh memiliki pengaruh terhadap kepatuhan Wajib.

d. Kesimpulan

1). Dari hasil pengujian, terlihat bahwa hanya variabel pengetahuan tentang pajak yang memiliki pengeruh terhadap kepatuhan Wajib Pajak.

2). Hasil pengujian menunjukan bahwa persepsi Wajib Pajak terhadap tugas pajak tidak memiliki pengaruh terhadap kepatuhan Wajib Pajak.

Tabel 2.1. : Persamaan Dan Perbedaan Pada Penelitian Terdahulu Dengan

Pengaruh Persepsi tentang sanksi Perpajakan dan Kesadaran Waib Pajak Pada Kepatuhan Pelaporan Wajib Pribadi di Kantor Pelayan Pajak Pratama Denpasar Timur

Persepsi tentang sanksi perpajakan, kesadaran wajib pajak dan Kepatuhan pelaporan Wajib Pajak pribadi.

2 Mu’Minat

Perilaku Wajib Pajak

terhadap Tingkat Keberhasilan Penerimaan

Pajak Bumi dan Bangunan di Kabupaten Gresik.

Perilaku Wajib Pajak, Tingkat Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

3 Supriyati dan Nur Hidayati

(2008)

Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak terhadap Kepatuhan Wajib Pajak.

Pengetahuan Pajak, Persepsi Wajib Pajak dan Kepatuhan Wajib Pajak. Wajib Pajak, Kesadaran Perpajakan Wajib Pajak dan Kepatuhan Wajib Pajak terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan “ (Studi Kasus di Wilayah Desa Sedengan Mijen Kecamatan Krian Sidoarjo).

Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak, Kepatuhan Wajib Pajak dan Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

2.2. Landasan Teori

2.2.1. Keuangan Daerah

Penyelenggaraan tugas Pemerintah Daerah dalam rangka pelaksanaan Desentralisasi atas beban Anggaran Pendapatan dan Belanja Daerah. Penyelenggaraan tugas oleh Pemerintah Pusat yang dilaksahnakan oleh perangkat Daerah dibiayai atas beban Anggaran Pendapatan dan Belanja Negara (APBN). (Bratakusumah, 2001:172)

Sumber-sumber penerimaan Daerah dalam pelaksanaan Desentralisasi (Bratakusumah, 2001:172-174) adalah :

1. Pendapatan Asli Daerah, yaitu :

Yang dimaksud dengan Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan Peraturan Perundang-undangan yang berlaku.

Pendapatan Asli Daerah terdiri dari: a.Hasil Pajak Daerah

b.Hasil Retribusi Daerah

c.Hasil Perusahaan Milik Daerah, dan Hasil Pengelolaan Kekayaan Daerah Lainnya yang Dipisahkan dan

2. Dana Perimbangan terdiri dari: a.Dana Bagi Hasil

Adalah bagian Daerah yang Penerimaan Pajak Bumi dan Bangunan (PBB), Bea Perolehan atas Tanah dan Bangunan (BPHTB) dan penerimaan Sumber Daya Alam (SDA).

b. Dana Alokasi Umum c. Dana Alokasi Khusus 3. Pinjaman Daerah.

4. Jenis penerimaan yang termasuk hasil pengelolaan kekayaan daerah lainnya yang dipisahkan.

5. Lain-lain Penerimaan yang sah.

Lain-lain penerimaan yang sah antara lain Hibah, Dana Darurat, dan penerimaan lainnya yang sesuai dengan peraturan perundang-undangan yang berlaku.

Dana Perimbangan merupahkan sumber pembiayaan yang berasal dari bagian Daerah dari Pajak Bumi dan Bangunan, Bea Perolehan atas Hak Tanah dan Bangunan, dan Penerimaan dari sumber daya alam, serta dana alokasi umum dan alokasi khusus. Dana Perimbangan tersebut tidak dapat dipisahkan satu sama lain, mengigat tujuan masing-masing jenis sumber tersebut saling mengisi dan melengkapi. (Bratakusumah, 2001, 167).

imbangan 20% untuk Pemerintah Pusat dan 80% untuk daerah. Penerimaan Negara dari sumber daya alam sektor kehutanan, sektor pertambangan umum, dan sektor perikanan dibagi dengan imbangan 20% untuk Pemerintah Pusat dan 80% untuk Pemerintah Daerah. ( Bratakusumah, 2001:176-178 )

Pinjaman Daerah dari dalam Negeri bersumber dari Pemerintah Pusat, Lembaga Keuangan Bukan Bank, Masyarakat, dan Sumber lainnya diberitahukan kepada Pemerintah dan mengikuti ketentuan Peraturan Perundang-undangan yang berlaku. (Bratakusumah, 2001:191).

Pinjaman Daerah dari luar negeri dapat berupa pinjaman Bilateral atau pinjaman Multilateral. Pinjaman Daerah yang bersumber dari luar Negeri harus memperoleh persetujuan terlebih dahulu dari Pemerintah Pusat.

(Bratakusumah, 2001:192)

Dana Alokasi Umum dimaksudkan untuk menjaga pemerataan kemampuan keuanganantar daerah dan untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan Desentralisasi, sedangkan Dana Alokasi Khusus dialokasikan untuk membantu pembiayaan tertentu.

untuk mendapatkan prestasi dari pemerintah,misalnya pembayaran uang kuliah, karcis masuk terminal, dan kartu langganan. (Waluyo dan IIyas, 2002:09)

Anggaran Pendapatan dan Belanja Daerah (APBD) ditetapkan dengan peraturan daerah paling lambat satu bulan setelah Anggaran Pendapatan dan Belanja Negara (APBN) ditetapkan. Perubahan Anggaran dan Belanja Daerah ditetapkan dengan peraturan daerah selambat-lambatnya tiga bulan sebelum berakhirnya tahun anggaran. Perhitungan Anggaran Pendapatan dan Belanja Daerah ditetapkan dengan peraturan daerah paling lambat tiga bulan setelah berakhirnya tahun anggaran yang bersangkutan. (Bratakusumah, 2001:205)

2.2.2. Pajak

perkembangan masyarakat dan Negara, baik di bidang ekonomi, social, dan kenegaraan. (Munawir, 1997:3)

Masalah perpajakan tidaklah sederhana hanya sekedar menyerahkan sebagian penghasilan atau kekayaan seseorang kepada Negara, tetapi coraknya bermacam-macam bergantung pada pendekatannya. Dalam hal inilah pajak dapat didekati atau ditinjau dari berbagai aspek yaitu: (Waluyo dan IIyas, 2002:6)

1. Aspek Ekonomi

Dari sudut ekonomi, pajak merupahkan penerimaan Negara yang digunahkan untuk mengarahkan kehidupan masyarakat menuju kesejahteraan. Pajak sebagai motor penggerak kehidupan ekonomi masyarakat.

2. Aspek Hukum

Hukum pajak di Indonesia mempunyai hierarki yang jelas dengan urutan yaitu Undang-undang Dasar 1945, Undang-Undang, Peraturan Pemerintah, Keputusan Presiden, dan sebagainya. Hierarki ini dijalankan secara ketat. Peraturan yang ditingkatkan lebih rendah tidak boleh bertentangan dengan peraturan yang tingkatnya lebih tinggi.

3. Aspek Keuangan

efektif dan produktif pemungutan pajak dalam fungsinya pengumpulan penerimaan berupa pajak.

4. Aspek Sosiologi

Pada aspek sosiologi ini, ditinjau dari segi masyarakat yaitu yang menyangkut akibat atau dampak terhadap masyarakat atas pungutan dan hasil apakah yang disampaikan kepada masyarakat.

Banyak para ahli dalam bidang perpajakan yang memberikan pengertian defisi yang berbeda-beda mengenai pajak, namun demikian berbagai definisi tersebut mempunyai inti dan tujuan yang sama, demikian halnya yang diutarahkan oleh Markus (2005:01) pengertian pajak “pajak” adalah sebagian harta kekayaan rakyat (swasta) yang berdasarkan undang-undang, wajib diberikan rakyat kepada Negara tanpa mendapata kontraprestasi secara individual dan langsung dari Negara, serta bukan merupahkan pinalti, yang berfungsi:

I. Sebagai dana untuk penyelenggaraan Negara, dan sisanya, jika ada, digunakan untuk pembangunan, serta

II.Sebagai instrument atau alat untuk mengatur kehidupan.

Kutipan beberapa pengertian pajak yang dikemukakan oleh beberapa ahli lainnya adalah sebagai berikut: (Waluyo dan IIyas, 2002:5)

1. Pengertian Pajak menurut Prof. Edwin R.A Seligman dalam buku Essay

in Taxation yang diterbitkan di Amerika menyatahkan adanya konstribusi

seseorang yang ditujuhkan kepada Negara tanpa adanya manfaat yang diajuhkan secara khusus pada seseorang.

2. Pengertian Pajak menurut Philip E. Taylor dalam buku The Economics of

public finance memberikan batasan pajak seperti diatas hanya mengantikan

without reference dengan with little reference.

3. Pengertian Pajak menurut Mr. Dr. N. J. Feldmann dalam buku De over

heidsmiddelen Van Indonesia (terjemahan) : Pajak adalah prestasi yang

dipaksahkan sepihak oleh dan terutang kepada pengusaha ( menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontra prestasi dan semata-mata digunahkan untuk menutup pengeluaran-pengeluaran umum.

4. Pengertian Pajak menurut Prof. Dr. M. J. H. Smeets dalam buku De Economische betekenis belastingen (terjemahan) : Pajak adalah prestai kepada pemerintah yang terutang melalui norma - norma umum dan yang dapat dpaksahkan, tanpa adanya kontra prestasi yang dapat ditujuhkan dalam hal individual, dimaksudkan untuk membiayai pengeluaran Pemerintah.

mencapai kesejahteraan umum.Dari definisi diatas tidak tampak istilah “ dipaksakan “ karena bertitik tolak pada istilah “ iuran wajib “. Sisi laninnya yang berhubungan dengan kontraprestasi menekankan pada mewujudkan kontraprestasi itu diperluhkan pajak.

6. Prof. Dr. Rachmat Soemitro, S.H. dalam bukunya Dasar-dasar Hukum Pajak dan Pajak Pendapatan (1990:5) menyatahkan “Pajak adalah iuran kepada kas Negara berdasarkan undang-undang (yang dapat dipaksahkan) dengan tidak mendapat jasa timbal (kontra prestasi), yang langsung dapat ditujukan dan yang digunakan untuk menbayar “pengeluaran umum”.

Pengertian tersebut diatas, maka dapat ditarik suatu kesimpulan tentang ciri-ciri yang melekat dari pengetikan pajak yaitu : (Waluyo dan Ilyas 2002 : 5 - 6)

a.Pajak dipungut berdasarkan undang – undangserta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

b. Dalam pembayaran pajak tidak dapat ditujukan adanya kontraprestasi individual oleh pemerintah.

c. Pajak dipungut oleh negara baik pemerintah pisat maupun pemerintah negara.

d. Pajang diperuntukkan bagi pengeluaran – pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai pabrik investment. Pajak dapat pula mempunyai tujuan selain

2.2.3. Dasar Teori Pemungutan Pajak

Pemahaman akan teori pemungutan Pajak berikut ini diharapkan memberikan suatu kesadaran akan pentingnya pemungutan pajak bukan lagi menjadi beban semata, tetapi menjadi suatu kewajiban yang menyenangkan dalam hidup masyarakat, Waluyo dan IIyas (2002:14), menjelaskan bahwa teori-teori pemungutan pajak yang dimaksud yaitu:

1. Teori Asuransi

Perjanjian Asuransi diperluhkan pembayaran premi. Premi tersebut dimaksudkan sebagai pembayaran atas usaha untuk melindungi orang dan segala kepentingan, misalnya kesalamatan atau keamanan harta bendanya. Teori Asuransi ini menyamahakan pembayaran premi dengan pembayaran pajak, walaupun kenyataannya menyatahkan hal hal tersebut dengan premi tidaklah tepat.

2. Teori Kepentingan

Teori kepentingan ini memperhatikan beban pajak yang harus dipungut dari masyarakat. Pembebanan ini harus didasarkan pada kepentingan setiap orang pada tugas pemerintah termasuk perlindungan jiwa dan hartanya, oleh karena itu, pengeluaran Negara untuk melindunginya dibebankan pada masyarakat.

3. Teori Daya Pikul

perlindungan, maka masyarakat akan membayar pajak menurut daya pikul seseorang.

4. Teori Bakti

Teori Bhakti disebut juga teori kewajiban pajak mutlak. Teori ini berdasarkan pada pendapat bahwa Negara mempunyai hak mutlak untuk memngut pajak. Di lain pihak, masyarakat menyadari bahwa pembayaran pajak sebagai suatu kewajiban untuk membuktikan tanda baktinya kepada Negara, dengan demikian dasar hukum pajak terletak pada hubungan masyarakat dengan Negara.

5. Teori Asas Daya Beli

Teori berdasarkan pada pendapat bahwa penyelenggaraan kepentingan masyarakat dianggapa sebagai dasar keadilan pemungutan pajak yang bukan kepentingan individual atau Negara sehingga lebih menitiberatkan pada fungsi mengatur.

Pencapaian tujuan pemungutan pajak perlu dipegang teguh asas-asas pemungutan dalam memilih aternatif pemungutannya, dengan demikian, terdapat keserasian pemungutan pajak dengantujuan dan asas yang masih diperluhkan lagi, yaitu pemahaman atas perlakuan pajak tertentu.Asas-asas pemungutan pajak sebagai mana dikemuhkakan oleh Adem Smith dalam buku “ An Inquiri into the

Nature and Cause of the Wealth of Nations” menyatahkan bahwa pemungutan

pajak hendaknya didasarkan sebagai berikut (Waluyo danIIyas, 2002:12): 1. Azaz Equality

Adil dimaksudkan bahwa setiap wajib pajak menyumbang uang untuk pengeluaran Pemerintah sebanding dengan kepentingan dan manfaat yang diterima.

2. Azaz Certainty

Penetapan pajak itu tidak ditentuhkan sewenag-wenag. Oleh karena itu, Wajib pajak harus mengetahui secara jelas dan pasti pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

3. Azaz Convenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan wajib pajak, sebagai contoh pada saat wajib pajak memperoleh penghasilan. Sistem pemungutan ini disebut Pay as You Earn.

4.Azaz Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan kewajiaban pajak bagi Wajib Pajak diharapkan seminimum mungkin demikian pula beban yang dipikul wajib pajak.

Menurut Richard A.Musgrave dan Peggy B.Musgrave dalam buku Public

Finance isn Theory and Practice terdapat dua macam asas keadilan dalam

keadilan pemungutan pajak , yaitu: ( Waluyo dan IIyas, 2002: 12 )

1. Benefit Principle

2. Ability Principle

Dalam pendekatan ini disarankan agar pajak dibebankan kepada wajib pajak atas kemampuan membayar.

Masalah Keadilan dalam pemungutan pajak, dibebankan secara lain dalam: (Waluyo dan IIyas, 2002:13)

1. Keadilan Horizontal

Pemungutan pajak adil secara horizontal apabila beban pajaknya sama tas semua wajib pajak yang memperoleh penghasilan yang sama dengan jumlah tanggungan yang sama, tanpa membedahkan jenis penghasilan atau sumber penghasilan. 2. Keadilan Vertikal

Keadilan dapat dirumuskan (Horizontal dan Vertikal) bahwa pemungutan pajak adil apabila orang dalam kondisi ekonomi yang sama dikenahkan pajak yang sama, demikian sebaliknya.

Sebagai perwujudan dari adanya reformasi (Rusjdi, 2007) di bidang perpajakan diantaranya kebijakan perpajakan yang baru dikeluarkan oleh pemerintah, antara lain:

1. UU Nomor 12 tahun `1994 tentang perubahan atas UU Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan.

2. Peraturan Pemerintah Nomor 46 tahun 200 tentang Penetapan Besarnya Nilai Jual Kena Pajak untuk perhitungan Pajak Bumi dan Bangunan.

4. Keputusan Mnteri Keuangan Nomor 523/KMK.04/1998 tentang penentuan klasifikasi dan besarnya Nilai Jual Objek Pajak sebagai dasar pengenaan pajak Bumi dan Bangunan.

5. Keputusan Menteri Keuangan Nomor 1006/KMK.04/1985 tentang tata cara penagihan PBB dan penunjukan pejabat yang berwenang mengeluarkan surat paksa.

2.2.4. Pajak Bumi dan Bangunan

2.2.4.1. Definisi PBB

Pengertian Bumi menurut Mardiasmo (2006:295) adalah sebagai berikut: “Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa tambak perairan) serta laut wilayah republik Indonesia”.

Pengertian bangunan menurut Mardiasmo (2006:295) adalah sebagai berikut: “ Bangunan adalah konstruksi teknik yang ditanam atau diletakkan secara tepat ditanah dan atau perairan untuk tempat tinggal,tempat usaha dan tempat diusahakan”.

2.2.4.2. Subjek Pajak Bumi dan Bangunan

Beberapa ketentuan khusus tentang siapa saja yang menjadi subjek dalam Pajak Bumi dan Bangunan adalah (Achmad dan Husain, 1997, 434) :

1. Jika suatu subjek pajak memanfaatkan atau menggunahkan bumi dan bangunan milik orang lain bukan karena suatu hak berdasarkan Undang-Undangatau bukan perjanjian, maka subjek pajak yang memanfaatkan atau menggunahkan bumi dan bangunan ditetapkan sebagai wajib pajak.

2. Suatu objek pajak yang masih dalam sengketa pemilikan dipengadilan, maka orang atau badan yang memanfaatkan atau menggunahkan objek pajak tersebut ditetapkan sebagai wajib pajak.

3. Subjek pajak dalam waktu yang lama berada di dalam luar wilayah letak objek pajak, sedang untuk merawat objek pajak tersebut dikuasakan kepada orang atau badan yang diberi kuasa dapat ditunjuk sebagai wajib pajak.

2.2.4.3. Sifat Pajak Bumi dan Bangunan

2.2.4.5. Ketentuan Umum

BAB 1, Pasal 1 : Umum ( Undang-Undang Pajak : 2007 ) a. Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya.

b. Bangunan adalah konsruksi tehnik yang ditanam atau diletakan secara tepat pada tanah atau perairan.

c. Nilai jual objek pajak adalah harga rata–rata yang diperoleh dari transaksi jual beli secara wajar, dan bila mana tidak terdapat transaksi jual beli, nilai objek pajak ditentukan melalaui perbandingan harga dengan objek lain yang sejenis atau nilai perolehan baru atau nila jual pajak pengganti.

d. Surat keputusan objek pajak adalah surat yang dipergunakan oleh wajib pajak untuk melaporkan data objek pajak menurut ketentuan undang – undang.

e. Surat pemberitauaan pajak terutang yang dipergunakan oleh direktorat jendral pajak untuk memberitahukan besarnya pajak terutama kepada wajib pajak. (Mardiasmo, 2002 : 315-316 )

BAB II, Pasal 2 : Obyek Pajak ( Undang-Undang Pajak : 2007 ) 1. Yang menjadi obyek pajak adalah bumi dan bangunan.

2. Klasifikasi obyek pajak yang sebagaimana dimaksudkan dalam ayat (1) diatur oleh mentri keuangan.

Pasal 3 :

a. Digunahkan semata-mata untuk melayani kepentingan umum dibidang ibadah, sosial, kesehatan, pendidikan, dan kebudayaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan.

b. Digunahkan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

c. Merupahkan hutan lindung, suaka alam, hutan wisata, taman nasional,tanah pengembalaan yang dikuasai oleh desa dan tanah negara belum dibebani suatu hak.

d. Dipergunahkan oleh perwakilan diplomatic.

d. Dipergunahkan oleh badan atau perwakialn organisasi internasional yang ditentuhkan oleh menteri keuangan

(2). Obyek pajak yang dipergunahakn oleh Negara untuk menyelenggarakan pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan peraturan pemerintah.

(3). Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ditetapkan 8 juta untuk setiap bangunan

2.2.4.5Subjek Pajak

BAB III, Pasal 4 ( Undang-Undang Pajak : 2007 )

(2). Subyek pajak sebagaimana dimaksudkan dalam ayat (1) yang dikenahkan membayar pajak menjadi wajib pajak menurut Undang-Undang ini.

(3). Dalam hal obyek pajak belum jelas diketahui wajib pajaknya,direktur jenderal pajak dapat menetapkan subyek pajak sebagaimana dimaksud pasal (1) sebagai wajib pajak.

(4). Subyek pajak sebagaiamana dimaksudkan dalam ayat (3) dapat memberikanketerangan secara tertulis pada direktur jendral pajak bahwa ia bukan wajib pajak terhadap obyek pajak yang dimaksud.

(5). Bila keterangan yang diajuhkan oleh wajib pajak sebagaimana dimaksud dalam ayat (4) disetujui maka direktur jenderal pajak membatalkan penerapan sebagai wajib pajak sebagaimana dalam ayat (3) dalam jangka waktu satu bulan sejak diterimahnya ssurat keterangan dimaksud.

(6). Bila keterangan yang dimaksud itu tidak disetujui, maka direktur jenderal pajak mengeluarkan surat keputusan penolakan denggan disertai alasan-alasannya.

(7). Apabila setelah jangka waktu satu bulan sejak diterimahnya keterangan sebagaimana dimaksud dalam ayat (4), direktur jendral pajak tidak memberikan keputusan, maka keterangan yang diajuhkan dianggap tidak disetujui.

2.2.4.6. Tarif Pajak

Tarif pajak yang dikenahkan atas obyek pajak adalah sebesar 0,5 % (lima persepuluh persen), yang berlaku secara menyeluruh terhadap obyek pajak macam apapun diseluruh wilayah Indonesia, karena dikenal sebagai tarif tunggal.

2.2.4.7. Dasar Pengenaan dan Cara Menghitung Pajak

BAB 5 Pasal 6 ( Undang-Undang Pajak : 2007 ) 1. Dasar pengenaanpajak adalah Nilai Jual Objek Pajak.

2. Besarnya Nilai Jual Objek Pajak sebagaimana dimaksud dalam ditetapkan setiap tiga tahun oleh menteri keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai dengan perkembangan daerahnya.

3. Dasar perhitungan pajak adalah Nilai Jual Kena Pajak yang ditetapkan serendah-rendahnya 20% (dua puluh persen) dan setinggi-tingginya 100% (empat puluh persen) dari Nilai Jual Objek Pajak.

4. Besarnya presentase Nilai Jual Kena Pajak ditetapkan oleh Peraturan Pemerintah dengan memperhatikan kondis ekonomi nasional.

5. Cara Menghitung Pajak : Besarnya pajak yang terutang dihitung dengan cara mengalihkan tarif pajak dengan Nilai Jual Kena Pajak.

2.2.4.8. Tahun Pajak, Saat dan Tempat yang Menentukan Pajak Terhutang

BAB VI Pasal 8 ( Undang-Undang Pajak : 2007 )

(1). Saat yang menentuhkan pajak yang terhutang adalah menurut keadaan obyek pajak pada tanggal 1 januari.

(1). Tempat pajak yang terutang:

a.Untuk daerah Jakarta, di wilayah daerah khusus Ibukota Jakarta b.Untuk daerah lainnya, di wilayah Kabupaten atau Kota.

2.2.5. Pemahaman akan Undang-Undang Perpajakan

Pemahaman mencakup kemampuan untuk menangkap makna dan arti dari bahan yang dipelajari (www.google.com). Pemahaman WP terhadap Undang-Undang dan Peraturan Perpajakan PBB berfungsi penting karena ini merupahkan elemen sikap dari sikap Wajib Pajak terhadap Undang-Undang dan peraturan perpajakan, dan sikap Wajib Pajak mempengaruhi perilaku perpajakan, dan akhirnya perilaku perpajakan mempengaruhi keberhasilan perpajakan. (Sudibyo, 1999 : 5)

Pelawanan terhadap pajak adalah hambatan-hambatan yang ada atau terjadi dalam upaya pemungutan pajak. Hambatan tersebut dapat dikelompokan menjadi: (Suandy, 2005:16-17)

a. Perlawanan Pasif

b. Perlawanan Aktif

Perlawanan pajak secara aktif ini merupahkan serangkaian usaha yang dilakukan oleh wajib pajak untuk tidak membayar pajak atau mengurangi jumlah pajak yang seharusnya dibayar.

Perlawanan secara aktif dapat dibagi menjadi:

a. Penghindaran Pajak ( tax avoidance)

merupahkan usaha pengurangan secara legal yang dilakukan dengan cara memanfaatkan ketentuan-ketentuan di bidang perpajakan secara optimal.

b. Penggelapan Pajak ( Tax evasion )

merupahkan pengurangan pajak yang dilakukan dengan melanggar peraturan perpajakn seperti memberikan data-data palsu atau menyembunyikan data.

2.2.6. Kesadaran wajib Pajak Membayar Pajak

Kesadaran adalah keadaan seseorang di mana ia tahu atau mengerti dengan jelas apa yang ada dalam pikirannya. Sedangkan pikiran bisa diartikan dalam banyak makna, seperti ingatan, hasil berpikir, akal, gagasan ataupun maksud/niat.(www.google.com)

Kesadaran wajib pajak adalah suatu kondisi di mana wajib pajak mengetahui, memahami, dan melaksanakan ketentuan perpajakan dengan benar dan sukarela. Semakin tinggi tingkat kesadaran wajib pajak maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan keberhasilan penerimaan pajak bumi dan bangunan.

(1). Mengetahui adanya undang-undang dan ketentuan perpajakan. (2). Mengetahui fungsi pajak untuk pembiayaan negara.

(3). Memahami bahwa kewajiban perpajakan harus dilaksanakan sesuai dengan ketentuan yang berlaku.

(4). Memahami fungsi pajak untuk pembiayaan negara.

(5). Menghitung, membayar, melaporkan pajak dengan suka rela. (6). Menghitung, membayar, melaporkan pajak dengan benar. (Muliari dan Setiawan, 2009:5 )

Guna menumbuhkan toleransi masyarakat telah menggugah kesadaran tentang tentang arti penting pajak bagi pemerintah untuk pembiayaan pembangunan, perlu diadahkan soaialisasi dan pendidikan dilapisan masyarakat. Upaya ini dapat ditempuh antara lain dengan memberikan bimbingan dan penyuluhan secara intensif sehinggga dapat menumbuhkan kesadaran masyarakat untuk membayar pajak. Kesadaran untuk membayar pajak barua akn timbul apabila masyarakat dapat merasakan hubungan langsung antara pembayaran pajak dengan manfaat yang diterima, sehingga merekapun akan terdorong untuk patuh membayar pajak. ( www.Google.com)

2.2.7. Kepatuhan Wajib Pajak

disepakati dan ditentuhkan, kepatuhan menurut arti katanya berarti sifat patuh, keadaan taat.

Jadi kepatuhan dalam hal perpajakan berarti merupahkan suatu ketaatan melakukan ketentuan-ketentuan atau aturan-aturan perpajakan yang diwajibkan, diharuskan, dilaksahnakan menurut peraturan perundang-undangan perpajakan. Pemberian sanksi akan dikenahkan kepada pelanggar ketentuan perpajakan, yang dimaksudkan untuk mencegah tingkah laku yang tidak dikehendaki sehingga akan tercipta kepatuhan yang lebih baik dari wajib pajak. Kriteria wajib pajak patuh menurut Keputusan Menteri Keuangan No.544/KMK.04/2000, wajib pajak patuh adalah sebagai berikut.

(1). Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam dua tahun terakhir.

(2). Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

(3). Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 tahun terakhir.

(4). Dalam dua tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk tiap-tiap jenis pajak yang terutang paling banyak lima persen.

(5). Wajib pajak yang laporan keuangannya untuk dua tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian atau pendapat dengan pengecualian sepanjang tidak memengaruhi laba rugi fiskal.

2.2.8. Pengaruh Pemahaman Wajib Pajak tentang Undang-undang dan

Peraturan Perpajakan Terhadap Keberhasilan Penerimaan Pajak Bumi dan

Bangunan.

Landasan pengaruh pemahaman wajib pajak terhadap penerimaan pajak Bumi dan Bangunan (PBB) dengan mengacu pada teori kepentingan. Teori ini dalam ajaranya yang semula hanya memperhatikan pembagian beban pajak yang harus dipungut dari seluruh penduduk. Pembagian beban ini harus didasarkan atas kepentingan orang masing-masing dalam tugas-tugas pemerintah, termasuk perlindungan atas jiwa orang orang itu beserta harta bendanya. Oleh karena itu, sudah sewajarnya jika biaya-biaya yang dikeluarkan oleh Negara dibebankan kepada mereka. (Resmi, 2004:5).

2.2.9. Pengaruh Kesadaran Perpajakan Wajib Pajak Terhadap Keberhasilan

Penerimaan Pajak Bumi dan Bangunan

Landasan Kesadaran Perpajakan mengacu Teori kewajiban pajak mutlak atau teori bakti, maka teori ini berlawanan dengan teori asuransi teori kepentingan dan teori daya pikul yang tidak mengutamakan kepentingan Negara diatas kepentingan warganya. Teori ini berdasarkan pada pendapat bahwa Negara mempunyai hak mutlak untuk memngut pajak. Di lain pihak, masyarakat menyadari bahwa pembayaran pajak sebagai suatu kewajiban untuk membuktikan tanda baktinya kepada Negara, dengan demikian dasar hukum pajak terletak pada hubungan masyarakat dengan Negara. (Waluyo dan IIyas, 2002:12).

Kesadaran bernegara merupahkan sikap sadar mempunyai negara dan sikap sadar terhadap fungsi negara. Sikap yang demikian merupahkan konstelasi komponen kognitif, afektif dan konatif yang berinteraksi memahami dan merasakan dan berperilaku terhadap makna dan fungsi negara atau siapapun yang merasa menjadi warga negara, yaitu kerelaan memenuhi kewajibannya, termasuk rela memberikan konstribusi dana untuk pelaksanaan. Fungsi pemerintahan cara membayar kewajiban pajaknya (Suparmoko, 2003:218).

Pengertian komponen kognitif, afektif dan konatif dapat dijelaskan sebagi berikut (Schiffman dan kanuk, 1994:242)

2. Komponen afektif merupahkan sebuah emosi konsumen atau perasaan terhadap keistimewaan produk atau merek.

3. Komponen konatif adalah perhatian atas kemungkinan atau tendensi bahwa seorang individual akan berusaha melakukan tindakan khusus atau berprilaku hormat dalam sikap terhadap obyek.

2.2.10. Pengaruh Kepatuhan Wajib Pajak Terhadap Keberhasilan

Penerimaan Pajak Bumi dan Bangunan

Landasan Kepatuhan wajib pajak mengacu pada teori Teori Asas Daya Beli. Teori ini berdasarkan pada pendapat bahwa penyelenggaraan kepentingan masyarakat dianggapa sebagai dasar keadilan pemungutan pajak yang bukan kepentingan individual atau Negara sehingga lebih menitiberatkan pada fungsi mengatur. (Waluyo dan IIyas, 2002:12).

perbaikan infrastruktur seperti perluasan tempat pelayanan terpadu (TPT), penggunaan sistem informasi dan teknologi untuk dapat memberikan kemudahan kepada wajib pajak dalam memenuhi kewajiban perpajakannya. ( Supadmi, 2006)

2.3. Kerangka Pikir

Berdasarkan Teori penelitian terdahu, maka dapat diambil premis-premis dan akan dijadihkan dasar dalam mengemukakan hipotesis. Adapun premi-premis tersebut adalah sebagai berikut:

Premis 1 : Kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Wajib pajak yang patuh adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (Muliari dan Setiawan, 2009)

Premis 2 : Pemahaman Wajib Pajak terhadap Undang-Undang dan peraturan perpajakan Pajak Bumi dan Bangunan, dan sikap Wajib Pajak mempengaruhi perilaku perpajakan Wajib Pajak dan akhirnya perilaku perpajakan mempengaruhi keberhasilan perpajakan. (Sholichah dan Istiqomah, 2005).

KEPATUHAN WAJIB PAJAK

(X3)

UJI STATISTIK

REGRESI LINIER BERGANDA

2.3.1. Diagram Kerangka Pikir

Berdasarkan teori yang dijelaskan sebelumnya dapat dibuat suatu kerangka jalur yang dijelaskan dalam bentuk skema, sebagai berikut:

Gambar 2.1

Kerangka Pikir

2.4. Hipotesis

Diduga bahwa tingkat Pemahaman Wajib Pajak, Tingkat Kesadaran Perpajakan Wajib Pajak serta tingkat Kepatuhan Wajib Pajak berpengaruh secara signifikan terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Desa Sedengan Mijen Kecamatan Krian Sidoarjo

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Menurut Nazir (1998:152) Definisi Operasional adalah suatu definisi yang

diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti atau atau

menspesifikasi kegiatan, ataupun memberikan suatu operasional yang diperluhkan

untuk mengukur konstrak atau variabel tersebut. Berdasarkan perumusan masalah

yang diajuhkan BAB 1 dan hipotesis pada BAB II, maka variabel dalam penelitian ini

terdiri dari dua jenis yaitu variabel bebas (X) dan variabel terikat (Y).

Definisi operasional ini, hal-hal yang perlu didefinisikan dan diamati adalah

keberhasilan penerimaan PBB di Desa Sedengan Mijen Kecamatan Krian Sidoarjo,

dalam penelitian ini yang menjadi variabel bebas (X) adalah Pemahaman WP atas

PBB (X1), Kesadaran Perpajakan WP (X2) dan Kepatuhan WP (X3), sedangkan yang

A. Independent Variabel (Variabel Bebas) terdiri dari:

1. Pemahaman Wajib Pajak atas PBB (X1)

Pemahaman Wajib Pajak adalah Tingkat pemahamn Wajib Pajak terhadap

Undang-Undang dan Peraturan Pajak Bumi dan Bangunan akan fungsi dan

pentingnya membayar pajak Bumi dan Bangunan. Variabel ini diukur dengan

menggunahkan instrument yang dikembangkan oleh Agnelya Ralen Cova

(2004) dengan indikator sebagai berikut

a. PBB merupahkan sarana atau sumber pendapatan daerah.

b. PBB dikenahkan pada benda tidak bergerak, sehingga yang dipentingkan

adalah objeknya.

c. Subjek PBB adalah orang atau badan yang menguasai atau memperoleh

manfaat dari objek pajak.

2. Kesadaran Perpajakan Wajib Pajak (X2)

Kesadaran Perpajakan adalah Rasa yang timbul dari dalam diri Wajib Pajak atas

kewajibannya dalam membayar Pajak Bumi dan Bangunan yang sudah ditetapkan

Variabel ini diukur dengan menggunahkan instrument yang dikembangkan oleh

Luluk Uswatun Hasanah (2004) dengan indikator, sebagai berikut :

a. PBB sebagai sumber pendapatan daerah.

b. PBB harus dibayar tepat waktu untuk pembiayaan pembangunan

c. PBB harus dibayar karena kewajiban Warga Negara.

3. Kepatuhan Wajib Pajak (X3)

Kepatuhan Wajib Pajak yaitu ketaatan untuk melakukan ketentuan-ketentuan

perpajakan yang diwajibkan atau diharuskan untuk dilaksahnakan.Selain itu, Wajib

Pajak paham terhadap UU perpajakan mengisi formulir pajak dengan benar,

menghitung pajak dengan jumlah yang benar dan membayar pajak tepat pada

waktunya.

Variabel ini diukur dengan menggunahkan instrument yang dikembangkan oleh

Furry Retno Indah sari (2005) dengan indikator, sebagai berikut :

a. Wajib Pajak paham dan berusaha memahami Undang-Undang Perpajakan.

b. Mengisi, formulir pajak dengan benar.

B. Dependent Variabel (Variabel Terikat)

Keberhasilan Penerimaan PBB (Y) :

Keberhasilan penerimaan PBB adalah peningkatan sikap mendukung wajib

pajak merupahkan salah satu elemen tindakan dari sikap wajib pajak yang

berpengaruh terhadap keberhasilan Perpajakan. Komponen tindakan dari sikap

merupahkan aspek kecenderungan bertindak dan bereaksi terhadap sesuatu dengan

cara-cara tertentu sesuai dengan sikap yang dimiliki seseorang, dengan demikian,

keberhasilan penerimaan diasumsikan sebagai kecenderungan untuk bersikap

positif oleh wajib pajak terhadap PBB (Sudibyo, 1994:4-5). Variabel ini diukur

dengan menggunahkan instrument yang dikembangkan oleh Furry Retno Indah

sari (2005) dengan indikator, sebagai berikut :

a. Penyuluhan Pajak dari Petugas Pajak.

b. Batas Pembayaran Pajak.

c. Pengawasan terhadap Pajak terutang oleh petugas Pajak.

3.1.2. Pengukuran Variabel

Pengukuran Variabel dalam penelitian ini adalah :

1. Pemahaman atas Wajib Pajak (X1)

Pengukuran menggunahkan skala interval dengan metode pengukuran

semantic diferencial (Sumarsono, 2004:25). Instrumen yang digunakan dalam

penelitian ini merupahkan pengembangan dan modifikasi dari instrument yang

digunahkan dalam penelitian oleh Agnelya Ralen Cova (2004).

Variabel diukur dengan 3 (tiga) pertanyaan. Responden diminta untuk memilih skala

1 (satu) sampai 7 (tujuh).

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Skala dalam nilai 1 sampai 3 menunjukan bahwa pemahaman atas Wajib

Pajak cenderung sangat tidak setuju mengenai informasi akan pajak dan pemahaman

terhadap Undang-Undang dan peraturan pajak yang berlaku. Skala dengan nilai 4

mempunyai nilai tengah antara sangat tidak setuju dengan setuju yang berarti Wajib

Pajak mempunyai pemahaman yang cukup. Skala 5 sampai 7 berarti cenderung

2. Kesadaran atas Wajib Pajak (X2)

Pengukuran menggunahkan skala interval dengan metode pengukuran

semantic diferencial (Sumarsono, 2004:25). Instrumen yang digunakan dalam

penelitian ini merupahkan pengembangan dan modifikasi dari instrument yang

digunahkan dalam penelitian oleh Luluk Uswatun Hasanah (2004).

Variabel diukur dengan 4 (empat) pertanyaan.Responden diminta untuk

memilih skala 1 (satu) sampai 7 (tujuh).

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Skala dengan nilai 1 sampai 3 menunjukan bahwa kesadaran wajib pajak

dalam hal mengetahui manfaat dari pajak masih rendah.Skala dengan nilai 4

merupahkan nilai tengah yang berarti wajib pajak cukup mengerti manfaat pajak.

Skala dengan nilai 5 sampai 7 menunjukan tinggginya tingkat kesadaran wajib

pajak.

3. Kepatuhan atas Wajib Pajak ( X3)

Pengukuran menggunahkan skala interval dengan metode pengukuran

semantic diferencial (Sumarsono, 2004:25). Instrumen yang digunakan dalam

penelitian ini merupahkan pengembangan dan modifikasi dari instrument yang

Variabel diukur dengan 3 (tiga) pertanyaan.Responden diminta untuk memilih

skala 1 (satu) sampai 7 (tujuh).

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Skala dengan nilai 1 sampai 3 menunjukan rendahny a tingkat kepatuhan yang

dimiliki oleh wajib pajak, ditunjuhkan dengan kemampuan untuk menghitung sendiri

pajaknya dengan benar, melaporkan dan membayar pajaknya tepat waktu.Skala

dengan nilai 4 merupahkan nilai tengah yang berarti wajib pajak mempunyai tingkat

kepatuhan yang cukup. Skala dengan nilai 5 sampai 7 menunjukan tinggginya tingkat

kepatuhan yang dimiliki oleh wajib pajak.

4. Keberhasilan Penerimaan PBB (Y)

Pengukuran menggunahkan skala interval dengan metode pengukuran

semantic diferencial (Sumarsono, 2004:25). Instrumen yang digunakan dalam

penelitian ini merupahkan pengembangan dan modifikasi dari instrument yang

Variabel diukur dengan 4 (empat) pertanyaan. Responden diminta untuk

memilih skala 1 (satu) sampai 7 (tujuh).

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Skala dengan nilai 1 sampai 3 menunjuhkan kurangnya pelayanan petugas

pajak dalam memberikan penyuluhan atau informasi-informasi, mengadahkan

seminar perpajakan dan pengawasan untuk menguji kepatuhan wajib pajak. Skala

dengan nilai 4 merupahkan nilai tengah berarti petugas pajakcukup berhasil dalam

memberikan pelayanan. Skala dengan nilai 5 sampai 7 menunjuhkan berhasilnya

pelayanan petugas pajak.

3.2. Teknik Pengumpulan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpula. Populasi dalam penelitian ini adalah

Wajib Pajak Rumahan (Wajib Pajak Orang Pribadi) di wilayah Sedengan Mijen

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut Untuk menentuhkan jumlah sampel yang digunahkan dalam objek

penelitian ini adalah Simple Random Sampling, yaitu cara pengambilan sampel dari

semua anggota populasi yang secara acak tanpa memperhatikan strata yang ada dalam

anggota populasi itu (Sugiyono, 2006:74).

Ukuran Sampel dari populasi yang ditentuhkan dengan menggunahkan rumus

Slovin yang dikutib (Umar, 2008 : 65), yaitu:

Dimana :

n = Jumlah Sampel

N = Ukuran Populasi yang berjumlah

E = Presentase kelonggaran ketidaktelitian karena kealahan pengambilan

Maka :

n = 99,97 ≈ 100 responden

Untuk lebih relevan maka peneliti mengambil sampel sebesar 100 responden

Wajib Pajak PBB.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan adalah data primer dan data sekunder.Data

primer yaitu data yang bersumber dari tanggapan responden atas data daftar

pertanyaan yang tertera dalam angket. Sumber data sekunder dalam penelitian ini

diperoleh dari Kecamatan Krian Sidoarjo.

3.3.2. Metode Pengumpulan Data

Pengumpulan data penelitian bertujuan untuk mendapatkan informasi sebagai

a. Wawancara

Pengumpulan data dengan memberikan daftar pertanyaan atau kuisioner

yang telah disiapkan dan diberihkan secara langsung kepada responden

untuk mendapatkan data yang diperluhkan.

b. Observasi

Pengumpulan data melalui pengamatan objek secara langsung dan mencatat

segala data yang diperluhkan dan berhubungan dengan masalah yang diteliti.

c. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara

member seperangkat pertanyaan atau pernyataan penulis kepada responden

untuk dijawabnya.

3.4. Uji Kualitas Data

Ada dua konsep untuk mengukur kualitas data, yaitu validitas dan uji

reliabilitas artinya, suatu penelitian akan menghasilkan kesimpulan yang bias jika

3.4.1. Uji Validitas

Menurut Sumarsono (2004:31) Uji validitas dilakukan untuk mengetahui

sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan.Valid

tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang

diperoleh pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan.Apabila korelasi antara skor total dengan

masing-masing pertanyaan signifikan, maka dapat dikatahkan bahwa alat pengukur

tersebut mempunyai validitas. Dan kriteria pegujian sebagai berikut:

Jika nilai probabilitasnya lebih kecil dari 5% berarti pertanyaannya valid

Jika nilai probabilitasnya lebih besar dari 5% berarti peryantaan tidak valid.

3.4.2. Uji Reliabilitas

Uji Reliabilitas adalah alat ukur untuk mengukur suatu kuesioner yang

merupahkan indikator dari variabel atau konstruk. Suatu kuesioner dikatahkan

reliable atau handal jika jawaban seseorang terhadap pertanyaan adalah kuesioner

atau stabil dari waktu ke waktu.

Hasil kuesioner dikatahkan reliable atau handal jika jawaban seseorang

terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.Suatu variabel

Dengan kriteria sebagai berikut:

Jika nilai alpha > 0,60 berarti pernyataan reliabel

Jika nilai alpha < 0,60 berarti pernyataan tidak reliable

3.4.3. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

terikat atau variabel bebas mempunyai distribusi normal atau tidak (Sumarsono,

2004: 40), untuk mengetahui apakah data tersebut mengikuti sebaran normal, dalam

penelitian ini digunahkan metode Kolmogorov-Sminorv.

Menurut Sumarsono (2004: 43) pedoman dalam mengambil keputusan adalah

sebagai berikut :

1.Jika nila signifikan (nilai probabilitasnya) lebih kecil dari 5% maka distribusinya

adalah tidak normal.

2.Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5% maka distribusinya

adalah normal.

3.5. Uji Asumsi Klasik

Untuk mendorong keakuratan hasil model regresi, maka perlu dilakukan

penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas,

1. Multikolinieritas

Tujuan pengujian ini adalah untuk menguji apakah pada model regresi

ditemuhkan adanya korelasi antar variabel independent dapat menggunahkan

uji multikolinieritas, karena dalam model regresi linier yang baik seharusnya

tidak terjadi korelasi diantara variabel independent.

Identifikasi cara statistic ada atau tidaknya gejala multikolinier dapat

dilakukan dengan menghitung VIF (Varians Inflation Factor).

Rumus VIF =

Pada VIF menyatahkan tingkat pembekalan varians.Apabila varians >

10, hal ini berarti terdapat multikolinier pada persamaan regresi linier.(Ghozali,

2001: 57)

Menurut Ghozali (2005:92) deteksi tidak adanya Multikolinieritas,

yaitu :

Mempunyai nilai VIF < 10.

Mempunyai angka tolerance >0,1.

2. Autokorelasi

Tujuan pengujian ini adalah menguji apakah dalam sebuah model

kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka

dinamahkan ada problem autokorelasi. Tentu saja model regresi yang baik

adalah regresi yang bebas dari autokorelasi. Autokorelasi pada sebagian besar

kasus ditemuhkan pada regresi yang datanya time series, atau berdasarkan

waktu berkala, seperti bulanan, tahunan, dan seterusnya (Santosa, 2000:216),

dalam pengujian ini, uji autokorelasi tidak dilakukan karena data yang

digunahkan bukan data time series.

3. Heteroskedastisitas

Tujuan pengujian ini adalah menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lain.Jika variance dari residul satu pengamatan ke pengamatan yang lain

tetap, maka disebut Homokedastisitas, jika variance berbeda, disebut

heteroskedastisitas. Model regresi yang baik adalah jika terjadi

heteroskedastisitas. (Santosa, 2000:208).

Menurut Santosa (2000:210), untuk mendeteksi adanya

heteroskedastisitas adalah:

Nilai Probabilitas > 0,05 berarti bebas heteroskedastisitas.

3.6. Teknik Analisis

Teknik analisis yang digunahkan adalahregresi linier berganda yang

digunahkan untuk mengetahui pengaruh variabel terikat (Y) yaitu keberhasilan

penerimaan PBB, sedangkan variabel bebasnya terdiri dari : Pemahaman WP

(X1), Kesadaran Perpajakan WP (X2), dan Kepatuhan WP (X3), dengan

persamaan yang dipergunahkan dalam penelitian ini adalah sebagai berikut:

Y=β0+ β1X1+ β2X2+ β3X3+ e……….(Anonim, 2003: L21)

Keterangan: Y = Keberhasilan Peneriman PBB

β 0 = Konstanta

β1 = Koefisien Regresi pemahaman WP atas PBB

β2 = Koefisien Regresi Kesadaran Perpajakan PBB

β3 = Koefisien Regresi Kepatuhan WP

X1 = Pemahaman WP atas PBB

X2 = Kesadaran Perpajakan WP

X3 = Kepatuhan WP

3.7. Uji Hipotesis

Uji hipotesis dilakukan dengan menggunahkan uji hipotesis yaitu uji

kecocokan model dan secara parsial (uji t). Langkah-langkah penyajian yang

dilakukan untuk masing-masing uji hipotesis antara lain sebagai berikut:

a. Uji Kecocokan Model (Geodness of Fit)

Penggunaan alat ini bertujuan untuk menguji cocok atau tidaknya

model regresi yang dihasilkan dan untuk mengetahui pengaruh Variabel

Bebas (X) terhadap Variabel Terikat (Y). Pengujian ini dilakukan dengan

caramenganalisisi Probabilitas atau Signifikannya, dengan prosedur sebagai

berikut:

1. Hipotesis

a) HO : β1= β2= β3= 0

(Tidak ada kecocokan model antara variabel X1, X2, X3 terhadap Y)

b) Ha = β1≠β2≠β3≠0

(Ada ada kecocokan model antara variabel X1, X2, X3 terhadap Y)

2. Nilai Tingkat Signifikan 5%

3.Kriterian pengujian adalah sebagai berikut:

a). Jika tingkat signifikan (p-value) > 0,05 maka HO diterima Ha ditolak,

b). Jika tingkat signifikan (p-value) < 0,05 maka HO diterima Ha diterima,

artinya ada pengaruh yang signifikan X1, X2, X3 terhadap Y.

b.Uji t

Uji statistik pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas atau independent secara individual dalam menerangkan varians variabel

dependent.

Uji yang digunakan disini adalah untuk melihat pengaruh masing-masing

variabel bebas (X) terhadap variabel terikat (Y). Pengujian ini dilakukan dengan

cara menganalisis probabilitas atau signifikan dengan prosedur sebagai berikut:

1. Ho : β1 = 0 (tidak ada pengaruh secara signifikan antara variabel X1, X2, X3

terhadap Y)

Ha : β1 ≠ 0 (terdapat pengaruh secara signifikan antara variabel X1,X2,X3

terhadap Y)

3. Nilai tingkat signifikan 5%

4. Kriteria penguijian sebagai berikut

a. Jika Tingkat signifikan (p-value) >0,05 maka Ho diterima dan Ha ditolak,

artinya tidak ada pengaruh yang signigfikan antara variable X1,X2,X3

b. Jika Tingkat signifikan (p-value) <0,05 maka Ho ditolak dan Ha diterima,

artinya tidak ada pengaruh yang signigfikan antara variable X1,X2,X3

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Desa Sedengan Mijen

Desa Sedengan Mijen adalah salah satu desa yang berada di kecamatan Krian yang letaknya berada di wilayah Kabupaten Sidoarjo. Desa Sedengan Mijen terdiri dari 12 RT (Rukun Tetangga) dan terdiri dari 4 RW (Rukun Warga). Berdasarkan data kependudukan menunjukan bahwa jumlah penduduk desa Sedengan Mijen adalah 3883 orang yang terdiri dari penduduk laki-laki 2033 jiwa dan penduduk wanita 1850 jiwa.

4.1.2. Lokasi Desa Sedengan Mijen

1. Desa : Sedengan Mijen

2. Kecamatan : Krian

3. Kota : Sidoarjo

4. Propinsi : Jawa Timur

4.1.3. Kondisi Geografis Desa Sedengan Mijen

a) Sebelah Utara : Desa Tropodo

b) Sebelah selatan : Desa Jeruk Gamping, Desa Candi c) Sebelah Barat : Desa Katerungan

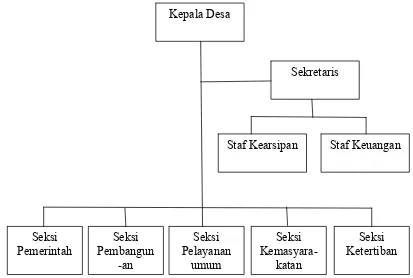

4.1.4. Struktur Organisasi

Struktur organisasi adalah salah satu unsur dalam manajemen yang

mempunyai peranan penting sebagai suatu wadah kerjasama yang harmonis antara

setiap orang dalam organisasi yang menunjukkan suatu tugas dan tanggungjawab

serta hubungan untuk memastikan bahwa tugas tersebut berjalana dengan baik

Untuk menjelaskan uraian diatas, maka berikut ini adalah gambar

struktur Desa Sedengan Mijen Kecamatan Krian Sidoarjo

Gambar 4.1.

Struktur Organisasi Desa Sedengan Mijen Krian Sidoarjo