BUMI DAN BANGUNAN

(Studi Kasus di Kelur ahan Wates Kecamatan Mager sar i Mojoker to)

SKRIPSI

Diajukan Oleh :

Dimas Bayu Wicaksono 0813010133/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN"

BUMI DAN BANGUNAN

(Studi Kasus di Kelur ahan Wates Kecamatan Mager sar i Mojoker to)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Kepada Per syar atan

dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Akuntansi

Diajukan Oleh :

DIMAS BAYU WICAKSONO 0813010133/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN"

J AWA TIMUR

TERHADAP KEBERHASILAN PENERIMAAN PAJ AK

BUMI DAN BANGUNAN

(Studi Kasus di Kelur ahan Wates Kecamatan Mager sar i Mojoker to)

Disusun Oleh:

Dimas Bayu Wicak sono 0813010133/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 25 Mei 2012

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

DRA. EC. Er na Sulistyowati, MM Pr of.Dr .H. Soepar lan Pr anoto SE, Sek r etar is

DRA.EC.Er na Sulistyowati, MM Anggota

Rina Mustika, SE, MM

Mengetahui Dekan Fakultas Ekonomi

Univer sita s Pembangunan Nasional “Veter an” J awa Timur

TERHADAP KEBERHASILAN PENERIMAAN PAJ AK

BUMI DAN BANGUNAN

(Studi Kasus di Kelur ahan Wates Kecamatan Mager sar i Mojoker to)

yang diajukan

DIMAS BAYU WICAKSONO 0813010133/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRA. EC. Er na Sulistyowati, MM Tanggal :………

NIP. 196702041992032001

Wakil Dekan I Fakultas Ekonomi

TERHADAP KEBERHASILAN PENERIMAAN PAJ AK

BUMI DAN BANGUNAN

(Studi Kasus di Kelur ahan Wates Kecamatan Mager sar i Mojoker to)

yang diajukan

DIMAS BAYU WICAKSONO 0813010133/FE/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRA. EC. Er na Sulistyowati, MM Tanggal :………

NIP. 196702041992032001

Mengetahui

Ketua Pr ogr am Studi Akuntansi

TERHADAP KEBERHASILAN PENERIMAAN PAJ AK

BUMI DAN BANGUNAN

(Studi Kasus di Kecamatan Kr embung Kelur ahan Kr embung Sidoar jo)

yang diajukan

Adi Pr anjani Wiecaksono 0813010147/FE/AK

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DRA. EC. Rr . Dyah Ratnawati, MM Tanggal :………

NIP. 19670231991032001

Mengetahui

Ketua Pr ogr am Studi Akuntansi

1.1 Latar Belakang………1

1.2 Perumusan Masalah………7

1.3 Tujuan Penelitian………....7

1.4 Manfaat Penelitian………..7

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian terdahulu... 9

2.1.2 Perbedaan dan Persamaan Penelitian yang Dilakukan Sekarang dengan penelitian terdahulu...16

2.2 Landasan Teori……….. 18

2.2.1 Sumber Penerimaan Daerah……… 18

2.2.2 Pajak ………. 21

2.2.3 Dasar Teori Pemungutan Pajak…..………23

2.2.4 Teori perilaku wajib pajak...28

2.2.5 Pajak Bumi dan Bangunan………. 30

2.2.5.1 Sejarah……… 30

2.2.5.2 Ketentuan Umum……….... 32

2.2.5.3 Objek Pajak………. 33

2.2.5.4 Subjek Pajak………34

2.2.5.5 Tarif Pajak………... 35

2.2.5.6 Dasar Pengenaan dan Cara Menghitung Pajak………35

2.2.5.7 Tahun Pajak, Saat, dan Tempat yang Menentukan Pajak Terutang……….………..36

2.2.6 Pemahaman Akan Undang- Undang Perpajakan…………... 37

2.2.7 Kesadaran Wajib Pajak Membayar Pajak………. 38

2.2.8 Kepatuhan Wajib Pajak………..38

Keberhasilan Penerimaan Pajak Bumi dan Bangunan…… 44

2.3 Diagram Kerangka Pikir……… 46

2.4 Hipotesis ………. 46

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variable……… 47

3.1.1 Definisi Operasional……… 47

3.1.2 Pengukuran Variable……….. 50

3.2 Sampel, dan Teknik Penarikan Sample……… 53

3.2.1 Populasi………. 53

3.2.2 Sampel………... 53

3.3 Teknik Pengumpulan Data……….. 55

3.3.1 Jenis dan Sumber Data……… 55

3.3.2 Metode Pengumpulan Data……… 55

3.4 Uji Kualitas Data……… 56

3.4.1 Uji Validitas……….. 57

3.4.2 Uji Reliabilitas……….. 57

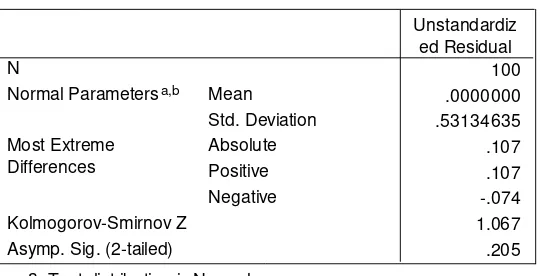

3.4.3 Uji Normalitas………. 58

3.4.4 Uji Asumsi Klasik... 58

3.5 Teknik Analisis……….... 60

3.6 Uji Hipotesis………... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian... 64

4.1.1 Sejarah Singkat Objek Penelitian... 64

4.1.2 Kondisi Geografis Kelurahan Wates... 64

4.1.3 Struktur organisasi... 64

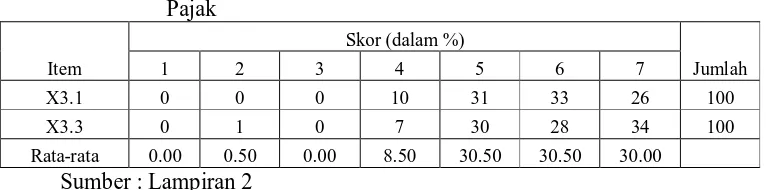

4.3.3 Kepatuhan Wajib Pajak... 72

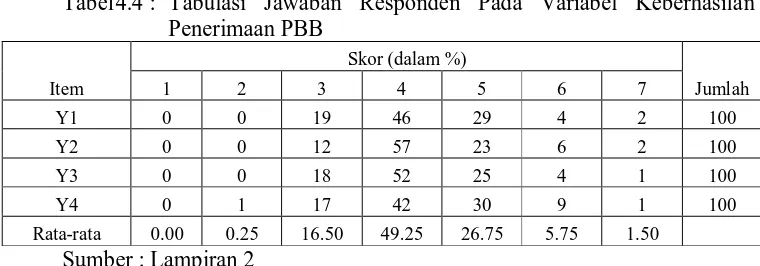

4.3.4 Keberhasilan Penerimaan PBB (Y)... 73

4.4 Uji Validitas dan Reliabilitas... 74

4.4.1 Uji Validitas... 74

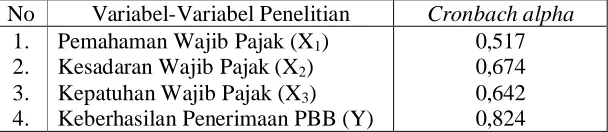

4.4.2 Uji Reliabilitas... 78

4.5 Analisis Regresi Linier Berganda... 79

4.5.1 Analisis Asumsi Klasik... 79

4.5.2 Persamaan Regresi Linier Berganda... 82

4.5.3 Uji F (uji Kecocokan Model)... 83

4.5.4 Uji t... 85

4.6 Pembahasan Hasil Penelitian... 86

4.6.1 Implikasi Penelitian... 88

4.6.2 Perbedaan dengan Penelitian Terdahulu... 89

4.6.3 Keterbatasan Penelitian... 90

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 91

Tabel 1. Data Penerimaan PBB di Kelurahan Wates... 5

Tabel 2. Perbedaan dan Persamaan Penelitian Yang Dilakukan Sekarang Dengan Penelitian Terdahulu... 16

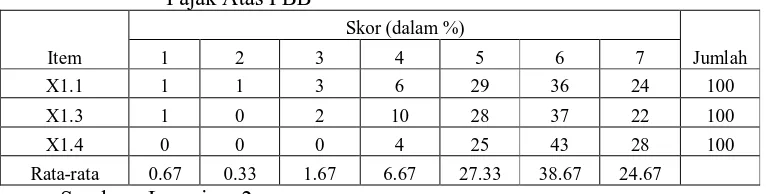

Tabel 3. Tabulasi Jawaban Variabel Pemahaman Wajib Pajak... 70

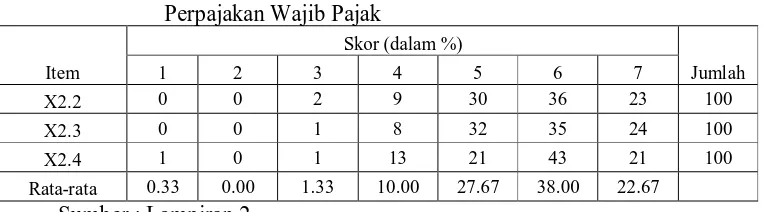

Tabel 4. Tabulasi Jawaban Variabel Kesadaran Perpajakan Wajib Pajak... 71

Tabel 5. Tabulasi Jawaban Variabel Kepatuhan Wajib Pajak... 72

Tabel 6. Tabulasi Jawaban Variabel Keberhasilan Penerimaan PBB.. 74

Tabel 7. Uji Validitas Pada Variabel Pemahaman Wajib Pajak (X1) Putaran Ke-1... 75

Tabel 8. Uji Validitas Pada Variabel Pemahaman Wajib Pajak (X1) Putaran Ke-2... 75

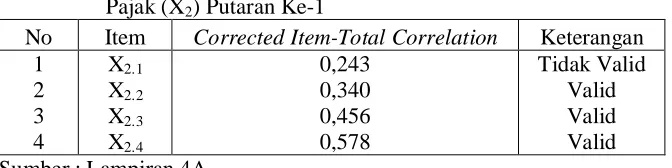

Tabel 9. Uji Validitas Pada Variabel Kesadaran Perpajakan Wajib Pajak (X2) Putaran Ke-1... 76

Tabel 10. Uji Validitas Pada Variabel Kesadaran Perpajakan Wajib Pajak (X2) Putaran ke-2... 76

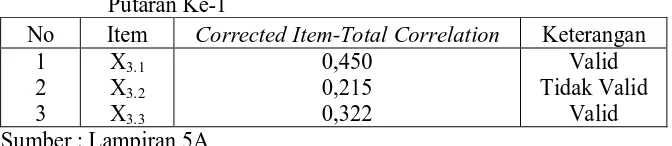

Tabel 11. Uji Validitas Pada Variabel Kepatuhan Wajib Pajak (X3) Putaran Ke-1... 77

Tabel 12. Uji Validitas Pada Variabel Kepatuhan Wajib Pajak (X3) Putaran Ke-2... 77

Tabel 13. Uji Validitas Pada Variabel Keberhasilan Penerimaan PBB (Y)... 77

Tabel 14. Hasil Uji Reliabilitas... 78

Tabel 15. Hasil Uji Normalitas... 80

Tabel 16. Hasil Uji Heteroskedastisitas (Rank Spearman)... 81

Tabel 17. Hasil Uji Multikolinieritas (VIF)... 81

Tabel 18. Persamaan Regresi Liner Berganda... 82

Gambar 1. Diagram Kerangka Pikir... 46

Lampiran 2. Rekapitulasi Jawaban Responden

Lampiran 3. Frequency Tabel

Lampiran 4. Output Validitas dan Reliabilitas Variabel Pemahaman Wajib

Pajak (X1)

Lampiran 5. Output Validitas dan Reliabilitas Variabel Kesadaran Perpajakan

Wajib Pajak (X2)

Lampiran 6. Output Validitas dan Reliabilitas Variabel Kepatuhan Wajib

Pajak (X3)

Lampiran 7. Output Validitas dan Reliabilitas Variabel Keberhasilan

Penerimaan PBB (Y)

Lampiran 8. Input Regresi

Lampiran 9. Output Normalitas

Pajak Bumi Dan Bangunan

(Studi Kasus di Kelurahan Wates Kecamatan Magersari Mojokerto)

Oleh :

Dimas Bayu Wicaksono

Abstrak

Pajak Bumi dan Bangunan merupakan pajak property di Indonesia sebagaimana tertulis dalam Undang-Undang Nomor 12 tahun 1994. Pajak Bumi dan Bangunan sebagai pajak obyektif, yaitu pajak negara yang sebagian besar penerimaanya merupakan pendapatan daerah yang antara lain dipergunakaan untuk penyediaan fasilitas yang juga dinikmati oleh pemerintah pusat maupun pemerintah daerah. Tujuan dari penelitian ini adalah untuk menguji secara empiris pengaruh Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak dan Kepatuhan Wajib Pajak berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Wates Kecamatan Magersari Mojokerto.

Populasi yang digunakan dalam penelitian ini adalah Wajib Pajak di Kelurahan Wates Kecamatan Magersari yang berjumlah 5721 Wajib Pajak. Teknik penentuan ukuran sample yang digunakan dalam penelitian ini adalah metode Simple Random Sampling ditemukan sebanyak 100 responden Wajib Pajak PBB.

Teknik analisis yang digunakan adalah regresi linier berganda dengan uji hipotesis uji kecocokan model dan uji t. Dari hasil penelitian disimpulkan bahwa pemahaman wajib pajak (X1) berpengaruh terhadap keberhasilan

penerimaan Pajak Bumi dan Bangunan (Y), sedangkan kesadaran perpajakan wajib pajak (X2) dan kepatuhan wajib pajak (X3) tidak berpengaruh terhadap

keberhasilan penerimaan Pajak Bumi dan Bangunan (Y).

`1.1 Latar Belakang Masalah

Pajak merupakan suatu fenomena yang menarik dalam kehidupan

masyarakat dan Negara, saat ini pajak bukan lagi merupakan sesuatu yang

paling asing bagi masyarakat Indonesia, sebagian kalangan telah

menempatkan pajak sebagai salah satu kewajiban dalam bernegara, yaitu

merupakan sarana untuk ikut berpartisipasi dalam membantu pelaksanaan

tugas bernegara yang ditangani oleh pemerintah. Indikasi ini terlihat dari

semakin banyaknya jumlah Wajib Pajak, demikian juga keikutsertaan

masyarakat dari berbagai kalangan apabila ada penyelenggaraan kegiatan

mengenai perpajakan.

Sejarah pemungutan pajak telah ada sejak jaman nenek moyang yang

dikenal dengan upeti, yaitu pemberian hasil bumi kepada raja sebagai tanda

bakti rakyat kepada raja,hal inilah yang kemudian melatarbelakangi adanya

pemungutan pajak. Pada mulanya pajak belum merupakan suatu pungutan,

tetapi hanya merupakan pemberian sukarela oleh rakyat untuk rajadalam

memelihara kepentingan negara, seperti menjaga keamanan negara,

menyediakan jalan umum, membayar gaji pegawai, dan lain sebagainya.

Pemerintah berusaha keras untuk meningkatkan kesadaran masyarakat

dalam membayar pajak, apalagi dalam kondisi politik Indonesia pada saat ini

terutama pada saat terjadinya kenaikan BBM akan sangat berdampak besar

pada perekonomian Indonesia, tidak stabilnya situasi dan kondisi

perekonomian Indonesia menyebabkan pendapatan pemerintah berkurang,

oleh karena itu pemerintah berusaha meningkatkan peranan Sumber

Penerimaan Negara terutama berasal dari Non Migas dan penerimaan ini

sebagian akan ditingkatkan melalui penerimaan dari sektor pajak. Pajak

sebagai iuran wajib pajak yang diberikan oleh rakyat kepada pemerintahnya,

selain Pajak Pendapatan dan Pajak Penghasilan maka Pajak Bumi dan

Bangunan atau PBB juga memberikan peranan penting dalam Sumber

Pembiayaan Daerah, (Gardinia, 2006 : 10-11).

Pajak telah mengalami masa-masa sulit dan gemilang dinegara kita,

yang indikasinya terlihat dari peresentase penerimaan pajak dalam APBN

maupun APBD, untuk mentesuaikan pajak dengan iklim perkembangan yang

dialami oleh negara kita, pemerintah telah melakukan reformasi terhadap

perpajakan, baik atas pajak pusat/ nasional maupun pajak daerah. Reformasi

pajak diupayakan untuk dapat meningkatkan kepatuhan wajib pajak dalam

membayar pajak, disamping itu juga sebagai reposisi pajak sebagai sumber

penerimaan, baik itu penerinmaan pusat (APBN) maupu untuk daerah

(APBD) (Pandiangan, 2002 : 11).

Pada Official Assement System, petugas pajak berkewajiban

(WP), sedangkan pada Self Assesment System, WP berkewajiban

memperhituungkan, membayar dan melaporkan sendiri jumlah pajak yang

terutang, walaupun berbeda, keadua sistem penetapan pajak tersebut dalam

praktiknya tetap memerlukan pengawasan dari pihak pemerintah dalam

bentuk pemeriksaan untuk menguji kepatuhan WP dalam melaksanakan

kewajiban perpajakanya (Sofyan, 2003 : 30).

Ditinjau dari fungsinya, pajak dibedakan menjadi dua fungsi yaitu

fungsi budgetair (sumber penerimaan Negara) dan fungsi regulerend

(mengatur). Fungsi budgetair, artinya pajak merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun

pembangunan, sedangkan fungsi regulanted, artinya pajak sebagai alat untuk

mengatur dan melaksanakan kebijakan pemerintah dalam bidang sosial dan

ekonomi, dan mencapai tujuan-tujuan tertentu diluar bidang keuangan. Kedua

fungsi ini, pada dasarnya pemerintah ingin kembali menegaskan peranan

penting pajak baik sebagai alat penerimaan Negara seperti yang telah

dijelaskan sebelumnya, maupun sebagai alat untuk melaksanakan berbagai

kebijakan di dalam bidang sosial dan ekonomi. (Siti Resmi, 2007 : 3).

Tujuan Pemerintah dalam melakukan perubahan kebijakan di bidang

perpajakan tentunya guna meningkatkan pemasukan pajak kas Negara dan

menunjang peningkatan pertumbuhan perekonomian. Kebijakan tersebut

(peraturan perundang-undangan perpajakan) seharusnya mengatur system

menjalankan fungsi pajak (budgetair dan regulerend) salah satunya tentu saja

membutuhkan system penetapan pajak yang efisien, fleksibel, dan terintegrasi

dengan system subsistem secara internal dan system yang lain secara

eksternal (dengan peradilan pajak) dalam menunjang kebijakan pendapatan

Negara (fiscal policy) (Sofyan, 2003 : 29).

Pajak Bumi dan Bangunan merupakan pajak property di Indonesia

sebagaimana tertulis dalam Undang-Undang Nomor 12 tahun 1994. Pajak

Bumi dan Bangunan sebagai pajak obyektif, yaitu pajak negara yang sebagian

besar penerimaanya merupakan pendapatan daerah yang antara lain

dipergunakaan untuk penyediaan fasilitas yang juga dinikmati oleh

pemerintah pusat maupun pemerintah daerah, oleh sebab itu, wajar bila

pemerintah pusat juga ikut membiayai penyediaan fasilitas tersebut melalui

pembayaran Pajak Bumi dan Bangunan (Suhardito dan Sudibyo, 1999 : 3).

Pajak Bumi dan Bangunan memiliki nilai rupiah kecil dibandingkan

dengan pajak pusat lainya, tetapi memiliki dampak luas hasil penerimaan

Pajak Bumi dan Bangunan dikembalikan untuk pembangunan daerah yang

bersangkutan. Pada dasarnya, Pajak Bumi dan Bangunan merupakan Wajib

Pajak (WP) terbesar dibanding pajak-pajak lainnya dan merupakan

satu-satunya pajak property di Indonesia yang mengalami kenaikan dari tahun ke

tahun,namun dalam kenyataanya, tidak menutup kemungkinan dapat

mengalami penurunan terbesar yaitu ditahun 2008 dan tahun 2010 pada

Tabel 1

Data Penerimaan PBB di Kelurahan Wates Kecamatan Magersari Mojokerto

No Tahun Pakok Ketetapan

PBB (Rp)

Realisasi Penerimaan

PBB (Rp)

Persentase (% )

Obyek Pajak

1 2007 285.356.178 218.583.225 76,60% 5.439

2 2008 371.792.317 267.451.016 71,94% 5.653

3 2009 470.151.265 352.674.508 75,01% 5.631

4 2010 546.924.269 407.656.267 74,54% 5.668

5 2011 534.377.226 400.002.144 74,85% 5.721

Sumber : Kantor DPPKA Kota Mojokerto

Berdasarkan tabel di atas dapat dijelaskan bahwa persentase realisasi

penerimaan PBB tahun 2008 ke tahun 2009 mengalami peningkatan, tetapi

pada tahun 2007 ke tahun 2008 persentase mengalami penurunan. Kenaikan

persentase dari perbandingan antara rencana dengan realisasi pada tahun 2008

ke tahun 2009 mencapai nilai sebesar 4,07% selain itu, pada tahun 2007 ke

tahun 2008 pun mengalami penurunan, penurunan persentase dari

perbandingan antara rencana realisainya mencapai nilai sebesar 4,66%.

Penerimaan PBB yang selalu di bawah pokok ketetapan menunjukan

bahwa pajak merupakan “momok” bagi masyarakat meskipun telah dilakukan

reformasi perpajakan hal ini kemungkinan disebabkan karena dengan

membayar pajak maka biaya yang dikeluarkan oleh wajib pajak akan semakin

besar. Selain itu juga adanya keanekaragaman tingkat pendidikan di dalam

maka semakin baik pemahman mengenai ketentuan pajak yaitu PBB begitu

juga sebaliknya. Pada dasarnya tidak ada masyarakat yang rela untuk

membayar pajak. Untuk itu dibutuhkan pemahaman yang cukup baik tentang

pajak, sehingga masyarakat akan rela membayar pajak.

Dengan semakin pahamnya wajib pajak atas ketentuan maupun

peraturan perpajakan yang berlaku, maka wajib pajak akan lebih sadar dalam

memenuhi kewajibanya untuk membayar pajak yaitu PBB. Selain

pemahaman dan kesadaran yang dimiliki wajib pajak mengenai perpajakan,

kepatuhan wajib pajak juga harus diperhatikan oleh segenap pihak instansi

yaitu kantor DPPKA kota mojokerto dalam pembayaran atau pelunasan

pajak.

Sebagaiman telah dipaparkan di atas, makan perlu diperhatikan

pemahaman Wajib Pajak, kesadaran Wajib Pajak, serta kepatuhan Wajib

Pajak yang berpengaruh terhadap realisasi penerimaan Pajak Bumi dan

Bangunan (PBB), dalam penelitian ini akan melihat pengaruh dari

pemahaman Wajib Pajak, kesadaran perpajakan Wajib Pajak, serta kepatuhan

Wajib Pajak terhadap keberhasilan penerimaan PBB.

Berdasarkan uraian latar belakang masalah di atas, maka akan

dilakukan penelitian dengan judul “Pengar uh Pemahaman Wajib Pajak,

Kesadar an Per pajakan Wajib Pajak, dan Kepatuhan Wajib Pajak

ter hadap Keber hasilan Pener imaan Pajak Bumi dan Bangunan (Studi

1.2. Per umusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalah

dalam penelitian ini adalah apakah Pemahaman Wajib Pajak, Kesadaran

Perpajakan Wajib Pajak, serta Kepatuhan Wajib Pajak berpengaruh terhadap

Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Wates

Kecamatan Magersari Mojokerto.

1.3. Tujuan Penelitian

Untuk menguji secara empiris pengaruh Pemahaman Wajib Pajak,

Kesadaran Perpajakan Wajib Pajak, serta Kepatuhan Wajib Pajak

berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di

Kelurahan Wates Kecamatan Magersari Mojokerto.

1.4 Manfaat Penelitian

Manfaat penelitian antara lain dapat memberikan masukan bagi

beberapa pihak,antara lain sebagai berikut :

a. Bagi Kantor Dinas Pendapatan, Pengelolaan, Keuangan dan Aset

Dapat memberikan tambahan informasi tentang indikator-indikator yang

mempengaruhi keberhasilan Pajak Bumi dan Bangunan. Khususnya

adalah bagaimana pemahaman Wajib Pajak, kesadaran perpajakan Wajib

b. Bagi Universitas

Penelitian ini bermanfaat untuk tambahan referensi perkuliahan serta

sebagai tambahan perpustakaan yang sudah ad

c. Bagi Peneliti

Sebagai sarana untuk menerepkan dan mengaplikasikan teori-teori yang

telah diperoleh selama masa studi dan untuk memperoleh pengalaman

dalam pengamatan di lapangan.

2.1. Penelitian Ter dahulu

Adapun penelitian terdahulu yang digunakan dalam penelitian ini

Sadalah sebagai berikut :

1. Bambang Suhar dito dan Bambang Sudibyo (1999)

a. Judul

Pengaruh Faktor-Faktor yang Melekat Pada Wajib Pajak Terhadap

Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

b. Perumusan Masalah

1. Apakah faktor-faktor yang melekat pada WP berpengaruh terhadap

keberhasilan penerimaan PBB di Surabaya?

2. Apakah faktor-faktor yang melekat pada WP Wiraswasta

berpengaruh terhadap keberhasilan penerimaan PBB di Surabaya?

3. Apakah faktor-faktor yang melekat pada WP Nir-Wiraswasta

berpengaruh terhadap keberhasilan penerimaan PBB di Surabaya?

c. Hipotesis

1. Diduga faktor-faktor yang melekat pada WP berpengaruh terhadap

keberhasilan penerimaan PBB di Surabaya?

2. Diduga faktor-faktor yang melekat pada WP Wiraswasta

3. Diduga faktor-faktor yang melekat pada WP Nir-Wiraswasta

berpengaruh terhadap keberhasilan penerimaan PBB di Surabaya?

d. Kesimpulan

1. Faktor-faktor yang telah terbukti berpengaruh terhadap

keberhasilan penerimaan PBB di kota Surabaya adalah

faktor-faktor kesadaran perpajakan WP, rasio beban PBB dibandingkan

pendapatan WP, sikap WP terhadap prioritas pembangunan

pemerintah, dan tax avoidance WP.

2. Untuk WP PBB Wiraswasta, faktor-faktor kesadran perpajakan

WP, rasio beban PBB dibandingkan pendapatan WP, rasio beda

hitung permanent difference, sikap WP terhadap prioritas

pembangunan pemerintahan, dan tax avoidance WP.

3. Untuk WP PBB Nir-wiraswasta, faktor-faktor kesadran perpajakan

WP, rasio beban PBB dibandingkan pendapatan WP, rasio beda

hitung permanent difference, sikap WP terhadap prioritas

pembangunan pemerintah, persepsi WP tentang pelaksanaan

sanksi denda PBB, tax avoidance WP, pendidikan WP, dan lama

tinggal WP di lokasi objek pajak.

2. Sur yadi (2006)

a. judul

model Hubungan Kasual Kesadaran, Pelayanan, Kepatuhan Wajib

Pajak dan Pengaruhnya terhadap Kinerja Penerimaan Pajak Suatu

b. Perumusan Masalah

Apakah hubungan kasual kesadaran, pelayanan, kepatuhan wajib

pajak dan pengaruhnya terhadap kinerja penerimaan pajak suatu

survei di wilayah Jawa Timur.

c. Hipotesis

1. Ada pengaruh positif signifikan kesadaran wajib pajak terhadap

kinerja penerimaan pajak

2. Ada pengaruh positif signifikan pelayanan perpajakan terhadap

kinerja penerimaan pajak

3. Ada pengaruh positif signifikan kepatuhan wajib pajak terhadap

kinerja penerimaan pajak

4. Terdapat perbedaan kesadaran antara kelompok WP besar dengan

WP kecil dalam memenuhi kewajiban perpajakannya

5. Terdapat perbedaan kepatuhan antara kelompok WP besar dengan

WP kecil dalam memenuhi kewajiban perpajakan

d. kesimpulan

1. Diduga bahwa kesadaran wajib pajak dan pelayanan wajib pajak

tidak berpengaruh signifikan terhadap kinerja penerimaan pajak

2. Kepatuhan wajib pajak memiliki pengaruh besar terhadap kinerja

3. Kir yanto (1999)

a. Judul

Pengaruh Penerapan Struktur Pengendalian Intern Terhadap

Kepatuhan Wajib Pajak Badan Dalam Memenuhi Kewajiban Pajak

Penghasilanya.

b. Perumusan Masalah

1.Apakah terdapat hubungan antara penerapan struktur pengendalian

intern dengan kepatuhan wajib pajak badan dalam memenuhi

kewajiban pajak penghasilannya?

2.Apakah penerapan struktur pengendalian intern berpengaruh

terhadap kepatuhan wajib pajak badan dalam memenuhi

kewajiban pajak penghasilannya?

c. Hipotesis

1.Diduga terdapat hubungan antara penerapan struktur pengendalian

intern dengan kepatuhan wajib pajak badan dalam memenuhi

kewajiban pajak penghasilannya

2.Diduga penerapan struktur pengendalian intern berpengaruh

terhadap kepatuhan wajib pajak badan dalam memenuhi

kewajiban pajak penghasilannya

d. Kesimpulan

1.Terdapat hubungan secara signifikan dan positif antara penerapan

struktur pengendalian intern dengan kepatuhan wajib pajak badan

2.Terdapat pengaruh signifikan dan positif antara penerapan struktur

pengendalian intern dengan kepatuhan wajib pajak badan dalam

mmemenuhi pajak penghasilan.

4.Vitr iana Budi Kur niawati (2006)

a. Judul

Pengaruh Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib

Pajak, dan Sistem Pemungutan yang melekat pada Wajib Pajak

terhadap Keberhasilan Pajak Bumi dan Bangunan. (Studi Kasus di

Kelurahan Ngagel Rejo Kecamatan Wonokromo)

b. Perumusan Masalah

1.Apakah pemahaman WP, kesadaran perpajakn WP dan sistem

pemungutan secara simultan maupun parsial berpengaruh

terhadap keberhasilan penerimaan PBB di kelurahan Ngagel Rejo

Kecamatan Wonokromo?

2.Apakah antara pemahaman WP, kesadaran perpajakan WP dan

sistem pemungutan tersebut salah satu berpengaruh dominan

terhadap keberhasilan PBB?

c. Hipotesis

1.Diduga pemahaman WP, kesadaran perpajakan WP, dan sistem

pemungutan secara simultan maupun parsial berpengaruh

terhadap keberhasilan penerimaan PBB di Kelurahan Ngagel Rejo

2.Diduga diantara pemahaman WP, kesadaran perpajakan WP, dam

sistem pemungutan tersebut salah satu berpengaruh dominan

terhadap keberhasilan penerimaan PBB di Kelurahan Ngagel Rejo

Kecamatan Wonokromo?

d. Kesimpulan

Pemahaman Wajib Pajak, kesadran Perpajakan Wajib Pajak, dan

Sistem Pemungutan mempunyai pengaruh terhadap keberhasilan

penerimaan PBB, namun variabel sistem pemungutan (X3)

mempunyai pengaruh yang dominan terhadap keberhasilan

penerimaan PBB dibandingkan dengan variabel pemahaman Wajib

Pajak (X1) dan kesadaran perpajakan (X2).

5.Imania Hestr i Medhani (2009)

a. Judul

Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak, dan

Kepatuhan Wajib Pajak terhadap Keberhasilan Penerimaam Pajak

Bumi dan Bangunan. (Studi kasus di wilayah kelurahan kutisari

kecamatan tenggilis mejoyo Surabaya)

b. Rumusan Masalah

Apakah Tingkat Pemahaman Wajib Pajak, Tingkat Kesadaran

Perpajakan Wajib Pajak, serta Tingkat Kepatuhan Wajib Pajak

berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan

Bangunan di Kelurahan Kutisari Kecamatan Tenggilis Mejoyo

c. Hipotesis

Diduga Tingkat Pemahaman Wajib Pajak, Tingkat Kesadaran

Perpajakan Wajib Pajak,serta Tingkat Kepatuhan Wajib Pajak

berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan

Bangunan di Kelurahan Kutisari Kecamatan Tenggilis Mejoyo

Surabaya.

e. Kesimpulan

Berdasarkan penelitian yang telah dilakukan serta pembahasan hasil

penelitian pada bab terdahulu dapat diambil kesimpulan dari

penelitian Bahwa tingkat pemahaman Wajib Pajak, tingkat kesadaran

perpajakan Wajib Pajak serta tingkat kepatuhan Wajib Pajak

berpengaruh Terhadap keberhasilan penerimaan Pajak Bumi dan

2.1.2 Per bedaan dan Per samaan Penelitian Yang Dilakukan Sekar ang

Dengan Penelitian Ter dahulu

NO NAMA

PENELITI

J UDUL VARIABEL HASIL ANALISIS

1 Bambang

Suhardito dan Bambang Sudibyo (1999)

Pengaruh

faktor-faktor yang melekat pada wajib pajak terhadap

keberhasilan penerimaan PBB

Faktor- faktor yang melekat

pada WP

Wiraswasta, faktor-faktor yang melekat pada WP Nir-Wiraswasta dan

keberhasilan penerimaan PBB

Faktor-faktor yang

melekat pada WP

Wiraswasta, faktor-faktor yang melekat

pada WP

Nir-Wiraswasta

berpengaruh positif terhadap keberhasilan penerimaan PBB

2 Suryadi (2006) Model hubungan

kasual kesadaran, pelayanan,

kepatuhan WP dan pengaruhnya

terhadap kinerja penerimaan pajak suatu survei di wil jawa timur

Hubungan kasual kesadaran, pelayanan, kepatuhan WP dan pengaruhnya terhadap kinerja penerimaan pajak

Kesadaran WP dan pelayanan WP tidak berpengaruh

signifikan terhadap kinerja penerimaan

pajak sedangkan

kepatuhan wajib pajak memiliki pengaruh besar terhadap kinerja penerimaan pajak

3 Kiryanto

(1999)

Pengaruh penerapan struktur

pengendalian intern terhadap kepatuhan WP badan dalam memenuhi

kewajiban pajak

penghasilannya

Penerapan struktur pengendalian intern,

kepatuhan WP

badan dan

kewajiban pajak

penghasilannya

Terdapat hubungan secara signifikan dan

positif antara

penerapan struktur pengendalian intern dengan kepatuhan WP

badan dalam

memenuhi kewajiban pajak penghasilan dan berpengaruhnya penerapan struktur pengendalian intern dengan kepatuhan WP

badan dalam

4 Vitriana Budi Kurniawati (2006)

Pengaruh

pemahaman WP,

kesadaran

perpajakan WP, dan sistem pemungutan yang melekat pada

WP terhadap

keberhasilan

penerimaan PBB

(Studi kasus di

kelurahan ngagel

rejo kecamatan

wonokromo)

Pemahaman WP, kesadaran perpajakan

WP, sistem

pemungutan dan

keberhasilan penerimaan PBB

Pemahaman WP,

kesadaran perpajakan

WP, dan sistem

pemungutan

mempunyai pengaruh terhadap keberhasilan

penerimaan PBB,

namun variabel sistem pemungutan (X3)

mempunyai pengaruh

yang dominan

terhadap keberhasilan

penerimaan PBB

dibandingkan variabel pemahaman WP (X1)

dan kesadaran

perpajakan (X2)

5 Dimas Bayu

Wicaksono (2012)

Pengaruh pemahamn

WP, kesadran

perpajakan WP dan

kepatuhan WP

terhadap keberhasilan

penerimaan PBB

(studi kasus di

kelurahan wates

kecamatan magersari mojokerto)

Pemahaman WP, kesadaran perpajakan WP dan kepatuhan WP terhadap keberhasilan penerimaan PBB

Masih dilakukan

penelitian

Berdasarkan Tabel di atas, maka dapat disimpulkan bahwa persamaan

dengan penelitian sekarang adalah pada penggunaan Independent Variabel

(Variabel Bebas) yaitu Pemahaman Wajib Pajak atas PBB (X1), Kesadaran

Perpajakan Wajib Pajak (X2) karena itu merupakan salah satu pengaruh

dalam keberhasilan Penerimaan Pajak Bumi dan Bangunan.

Sedangkan perbedaan dalam penelitian ini adalah pada objek

perbedaan pada variabel (X3) yaitu sistem pemungutan yang melekat pada

Wajib Pajak yang dilakukan oleh peneliti Vitriana Budi Kurniawati (2006).

2.2 Landasan Teor i

2.2.1 Sumber Pener imaan Daer ah

Penyelenggaraan tugas Pemerintah Daerah dalam rangka pelaksanaan

Desentralisasi dibiayai atas beban Anggaran Pendapatan dan Belanja Daerah

(APBD). Penyelenggaraan tugas Pemerintah Pusat yang dilaksanakan oleh

perangkat Daerah dibiayai atas beban Anggaran Pendapatan dan Belanja

Negara (APBN). (Bratakusumah, 2001 : 172).

Sumber-sumber penerimaan daerah dalam pelaksanaan desentralisasi

(bratakusumah, 2001 : 172-174) adalah :

1. Pendapatan asli daerah, yaitu :

Yang dimaksud dengan pendapatan asli daerah adalah penerimaan yang

diperolah dari sumber-sumber dalam wilayahnya sendiri yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku.

Pendapatan asli daerah terdiri dari :

a. Hasil pajak daerah

b. Hasil retribusi daerah

c. Hasil perusahaan milik daerah, dan hasil pengelolaan kekayaan

daerah lainnya yang dipisahkan

2. Dana perimbangan terdiri dari :

a. Dana bagi hasil

Adalah bagian daerah dari penerimaan pajak bumi dan bangunan

(PBB), bea perolehan hak atas tanah dan bangunan (BPHTB) dan

penerimaan sumber daya alam (SDA)

b. Dana alokasi umum

c. Dana alokasi khusus

3. Pinjaman daerah

4. Jenis penerimaan yang termasuk hasil pengelolaan kekayaan daerah

lainnya yang dipisahkan

5. Lain-lain penerimaan yang sah

Lain-lain penerimaan yang sah antara lain hibah, dana darurat, dan

penerimaan lainnya sesuai dengan peraturan perundang-undangan yang

berlaku.

Dana perimbangan merupakan sumber pembiayaan yang berasal dari

bagian daerah dari pajak dan bumi dan bangunan, Bea Perolehan hak atas

tanah dan bangunan, dan penerimaan dari sumbar daya alam, serta dana

alokasi umum dan dana alokasi khusus.dana perimbangan tersebut tidak dapat

dipisahkan satu sama lain, mengingat tujuan masing-masing jenis sumber

tersebut saling mengisi dan melengkapi. (Bratakusumah 2001 : 169)

Penerimaan negara dari pajak bumi dan bangunan (PBB) dibagi dengan

imbangan 10% untuk pemerintah pusat dan 90% untuk daerah. Penerimaan

20% untuk pemerintah pusat dan 80% untuk daerah. Penerimaan sumber daya

alam sektor kehutanan, sektor pertambangan umum dan sektor perikanan

dibagi dengan imbangan 20% untuk pemerintah pusat dan 80% untuk

daerah.(Bratakusumah 2001 :176 - 178).

Pinjaman Daerah dalam negeri bersumber dari pemerintah pusat,

Lembaga Keuangan Bank, Lembaga Keuangan Bukan Bank,masyarakat dan

sumber lainya diberitahukan kepada pemerintah dan mengikuti ketentuan

peraturan perundang-undangan yang berlaku. (Bratakusumah, 2001 : 191).

Pinjaman Daerah dari luar negeri dapat berupa pinjaman Bilateral atau

pinjaman Multilateral. Pinjaman Daerah yang berseumber dari luar negeri

harus memperoleh persetujuan dahulu dari pemerintah pusat. (Bratakusumah,

2001 : 192).

Dana Alokasi umum dimaksudkan untuk menjaga pemerataan

kemampuan keuangan antar daerah dan untuk membiayai kebutuhan

pengeluaranya dalam rangka pelaksanaan desentralisasi. Sedangkan Dana

Alokasi Khusus dialokasikan untuk membantu pembiayaan tertentu.

(Bratakusumah, 2001 : 175).

Pajak dan Retribusi Daerah ditetapkan dengan undang-undang

penentuan tarif dan tata cara pemungutan Pajak dan Retribusi Daerah

ditetapkan dengan peraturan daerah sesuai dengan peraturan

perundang-undangan Nomor 34 tahun 2000. Jenis pemungutan seperti Retribusi

mempunyai pengertian lain dibandingkan dengan Pajak. Retribusi pada

karena pembayaran tersebut ditujukan semata-mata untuk mendapatkan

prestasi dari pemerintah, misalnya pembayaran uang kuliah, karcis masuk

terminal, dan kartu langganan. (Waluyo dan Ilyas, 2002 : 09).

Anggaran Pendapatan dan Belanja Daerah (APBD) ditetapkan dengan

peraturan daerah paling lambat satu bulan setelah Anggaran Pendapatan dan

Belanja Negara (APBN) ditetapkan. Perubahan Anggaran Pendapatan dan

Belanja Daerah ditetapkan dengan peraturan daerah selambat-lambatnya tiga

bulan sebelum berakhirnya tahun anggaran. Perhitungan Anggaran

Pendapatan dan Belanja Daerah ditetapkan dengan peraturan daerah paling

lambat tiga bulan setelah berakhirnya tahun anggaran yang bersangkutan.

(Bratakusumah, 2001 : 205)

2.2.2 Pajak

Ditinjau dari sejarahnya, masalah pajak sudah ada sejak zaman dahulu,

walaupun pada saat itu belum dinamakan “pajak”, namun masih merupakan

pemberia yang bersifat sukarela dari rakyat kepda rajanya. Perkembangan

selanjutnya pemberian tersebut menjadi upeti yang sifat pemberiannya

dipaksakan dalam artian bahwa bahwa pemberian itu bersifat “wajib” dan

ditetapkan secara sepihak oleh negara.

Menurut Suandy (2005 : 7-8) pengertian definisi pajak dari beberapa

pakar, yang di muat secara kronologis adalah sebagai berikut :

1. Prof. Dr. M.J.H. Smeets dalam bukunya De Economische Betekenis der

Belastingen (terjemahan) : Pajak adalah prestasi kepada pemerintah yang

adanya kontra prestasi yang dapat yang dapat ditunjukan dalam hal

individual, dimaksudkan untuk membiayai pengeluaran pemerintah.

2. Dr. Soeparman Soemahamidjaja dalam disertasinya yang berjudul “ Pajak

Berdasarkan Azas Gotong Royong” menyatakan bahwa pajak adalah

iuran wajib berupa uang atau barang yang dipungut oleh penguasa

berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum. Dari

definisi diatas tidak tampak istilah “dipaksakan” karena bertitik tolak pada

istilah “iuran wajib”. Sisi lainya yang berhubungan dengan kontra prestasi

menekankan pada mewujudkan kontra prestasi ini diperlukan pajak.

3. Edwin R.A Seligman dalam buku Essay in Taxation, berbunyi :

(terjemahan) adanya kontribusi seseorang yang ditujukan kepada Negara

tanpa adanya manfaat yang ditujukan secara khusus pada seseorang.

Banyak terdengar terdengar keberatan atas kalimat “without reference”

karena bagaimanapun juga uang-uang pajak tersebut digunakan untuk

produksi barang dan jasa, jadi benefit diberikan masyarakat, hanya tidak

mudah ditunjukannya, apalagi secara Der Oranzan.

4. Philip E. Taylor dalam bukunya The Economic of Public Finance, 1984,

memberikan batasan pajak seperti diatas hanya mengganti “Without

reference” menjadi “With little reference”.

5. Rochmat Soemitro, dalam bukunya Dasar-Dasar Hukum Pajak dan Pajak

Pendapatan adalah sebagai berikut: “ Pajak adalah iuran rakyat kepada

tidak mendapat jasa timbale (kontra prestasi), yang langsung dapat

ditunjukan dan yang digunakan untuk membayar pengeluaran umum”.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri

yang melekat pada pengertian pajak (Waluyo danIlyas, 2002: 5-6) adalah :

1. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaanya

yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontra prestasi

individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah.

4. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang bila

dari pemasukanya masih terdapat surplus, dipergunakan untuk membiayai

public invesment.

5. Pajak dapat pula mempunyai tujuan selain budgetair, yaitu mengatur.

2.2.3 Dasar Teor i Pemungutan Pajak

Pemahaman akan teori pemungutan pajak berikut ini diharapkan

membawa suatu kesadaran akan pentingnya pemungutan pajak bukan lagi

menjadi beban semata, tetapi menjadi suatu kewajiban yang menyenangkan

dalam hidup bermasyarakat, (Waluyo dan Ilyas, 2002 : 3-4),menjelaskan

1. Teori Asuransi

Perjanjian asuransi diperlukan pembayaran premi. Premi tersebut

dimaksudkan sebagai pembayaran atas usaha melindungi orang dari

segala kepentingannya, misalnya keselamatan atau keamanan harta

bendanya. Teori asuransi ini menyamakan pembayaran premi dengan

pembayaran pajak, walaupun kenyaataannya menyatakan hal tersebut

dengan premi tidaklah tepat.

2. Teori Kepentingan

Teori kepentingan ini memperhatikan beban pajak yang harus dipungut

dari masyarakat. Pembebanan ini harus didasarkan pada kepentingan

setiap orang pada tugas pemerintah termasuk perlindungan jiwa dan

hartanya, oleh karena itu, pengeluaran Negara untuk melindunginya

dibebankan pada masyarakat.

3. Teori Daya Pikul

Teori ini mengandung maksud bahwa dasar keadilan pemungutan pajak

terletak dalam jasa-jasa yang diberikan oleh negara kepada masyarakat

berupa perlindungan jiwa dan harta bendanya, aleh karena itu, untuk

kepentingan perlindungan, maka masyarakat akan membayar pajak

menurut daya pikul seseorang.

4. Teori Bakti

Teori bakti ini disebut juga teori kewajiban pajak mutlak. Teori ini

berdasarkan pada pendapatan bahwa negara mempunyai hak mutlak untuk

pembayaran pajak sebagai suatu kewajiban untuk membuktikan tanda

baktinya terhadap negara, dengan demikian dasar hukum pajak terletak

pada hubungan masyarakat dengan Negara.

5. Teori Asas Daya Beli

Teori berdasarkan pada pendapatan bahwa penyelenggaraan kepentingan

masyarakat dianggap sebagai dasar keadilan pemungutan pajak yang

bukan kepentingan individu atau negara sehingga lebih menitikberatkan

pada fungsi mengatur.

Pencapaian tujuan pemungutan pajak perlu dipegang tegas asas-asas

pemungutan dalam memilih alternative pemungutanya, dengan demikian,

terdapat keserasian pemungutan pajak dengan tujuan dan asas yang masih

diperlukan lagi, yaitu pemahaman antar perlakuan pajak tertentu. Asas-asas

pemungutan pajak sebagaimana dikemukakan oleh Adam Smith dalam buku

“ An Inquiri into the Nature and Cause of the Wealth of Nation” menyatakan

bahwa pemungutan pajak hendaknya didasarkan sebagai berikut (Waluyo dan

Ilyas, 2002 :12) :

1. Azas Equality

Pemungutan pajak harus bersifat adil dan merata yaitu dikenakan kepada

orang pribadi yang harus sebanding dengan kemampuan membayar pajak

atau ability to pay dan sesuai dengan manfaat yang diterima. Adil

dimaksudkan bahwa setiap wajib pajak menyumbangkan uang untuk

pengeluaran pemerintah sebanding dengan kepentingannya dan manfaat

2. Azas Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu,

wajib pajak harus mengetahui secara jelas dan pasti pajak yang terutang,

kapan harus dibayar, serta batas waktu pembayaran.

3. Azas Convenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan

saat-saat yang tidak menyulitkan wajib pajak, sebagai contoh pada saat

wajib pajak memperoleh penghasilan. Sistem pemungutan ini disebut Pay

as You Earn.

4. Azas Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan kewajiban pajak

bagi wajib pajak diharapkan seminimum mungkin, demikian pula beban

yang dipikul wajib pajak.

Menurut Richard A. Musgrave dalam buku Public Finance in Theory

and Practice terdapat dua macam asas keadilan dalam keadilan pemungutan

pajak, yaitu : (Waluyo dan Ilyas, 2002 : 12)

1. Benefit Principle

Dalam sistem perpajakan yang adil, setiap wajib pajak harus membayar

sejalan dengan manfaat yang dinikmatinya dari pemerintah. Pendekatan

ini disebut Revenue and Ex-penditure Approach.

2. Ability Principle

Dalam pendekatan ini disarankan agar pajak dibebankan kepada wajib

Masalah keadilan dalam pemungutan pajak, dibebankan secara lain

dalam : (Waluyo dan Ilyas, 2002 : 13)

1. Keadilan Horizontal

Pemungutan pajak adil secara horizontal apabila beban pajaknya sama

atas semua wajib pajak yang memperoleh penghasilan yang sama dengan

jumlah tanggungan yang sama, tanpa membedakan jenis penghasilan atau

sumber penghasilan.

2. Keadilan Vertikal

Keadilan dapat dirumuskan (Horosontal dan Vertikal) bahwa pemungutan

pajak adil apabila orang dalam kondisi ekonomi yang sama dikenakan

pajak yang sama, demikian sebaliknya.

Sebagai perwujudan dari adanya reformasi (Muhammad Rusjdi, 2007)

dibidang perpajakan diantaranya kebijakan perpajakan yang baru dikeluarkan

oleh pemerintah, antara lain :

1. UU Nomor 12 Tahun 1994 tentang perubahan atas UU Nomor 12 Tahun

1985 tentang Pajak Bumi dan Bangunan.

2. Peraturan Pemerintah Nomor 46 tahun 2000 tentang penetapan besarnya

Nilai Jual Kena Pajak untuk perhitungan Pajak Bumi dan Bangunan.

3. Keputusan Menteri Keuangan Nomor 1007/KMK04/1985 tentang

pelimpahan wewenang penagihan PBB kepada Gubernur Kepala Daerah

4. Keputusan Menteri Keuangan Nomor 523/KMK04/1998 tentang

penentuan klasifikasi dan besarnya Nilai Jual Obyek Pajak sebagai dasar

pengenaan Pajak Bumi dan Bangunan.

5. Keputusan Menteri Keuangan Nomor 1006/KMK04/1985 tentang tata cara

penagihan PBB dan penunjukan pejabat yang berwenang mengeluarkan

surat paksa.

2.2.4 Teor i per ilaku wajib pajak

Sikap adalah suatu bentuk evaluasi atau reaksi perasaan. Sikap

seseorang terhadap suatu obyek adalah perasaan mendukung atau memihak

(favorable) maupun perasaan tidak mendukung atau tidak memihak

(unfavorable) pada obyek tersebut. Sikap mempunyai peran yang penting

dalam menjelaskan perilaku seseorang dalam lingkungannya, walaupun

masih banyak faktor lain yang mempengaruhi perilaku,seperti stimulus, latar

belakang individu, motivasi, dan status kepribadian. Secara timbal balik,

faktor lingkungan juga mempengaruhi sikap dan perilaku. Dalam Theory of

Planned Behavior (TPB). perilaku yang ditampilkan oleh individu timbul

karena adanya niat untuk berperilaku. Sedangkan munculnya niat berperilaku

ditentukan oleh 3 faktor penentu yaitu:

1.Behavioral beliefs, yaitu keyakinan individu akan hasil dari suatu perilaku

dan evaluasi atas hasil tersebut (beliefs strength and outcome evaluation).

2.Normative beliefs, yaitu keyakinan tentang harapan normatif orang lain

dan motivasi untuk memenuhi harapan tersebut (normative beliefs and

3.Control beliefs, yaitu keyakinan tentang keberadaan hal-hal yang

mendukung atau menghambat perilaku yang akan ditampilkan (control

beliefs) dan persepsinya tentang seberapa kuat hal-hal yang mendukung

dan menghambat perilakunya tersebut (perceived power).

Hambatan yang mungkin timbul pada saat perilaku ditampilkan dapat

berasal dari dalam diri sendiri maupun dari lingkungan. Secara berurutan,

behavioral beliefs menghasilkan sikap terhadap perilaku positif atau negatif,

normative beliefs menghasilkan tekanan sosial yang dipersepsikan

(perceived social pressure) atau norma subyektif (subjective norm) dan

control beliefs menimbulkan perceived behavioral control atau kontrol

keperilakuan yang dipersepsikan (Ajzen, 2002: 2). Bobek & Hatfield (2003),

Blanthorne (2000), dan Hanno & Violette (1996) memanfaatkan Theory of

Planned Behavior (TPB) untuk menjelaskan kepatuhan pajak Wajib Pajak.

Temuan Bobek & Hatfield (2003), dan Hanno &

Violette (1996) adalah, sikap terhadap ketidakpatuhan pajak berpengaruh

secara signifikan terhadap niat ketidakpatuhan pajak. Sedangkan Blanthorne

(2000), tidak bisa membuktikan pengaruh sikap terhadap ketidakpatuhan

2.2.5 Pajak Bumi dan Bangunan

2.2.5.1Sejar ah

Menurut Pudyatmoko (2002 : 31-33), pengenaan pajak terhadap tanah

atau sesuatu yang berhubungan dengan tanah sudah ada sejak zaman kolonial.

Seperti Contingenten dan Verplichthe Laverantieen yang lebih dikenal

dengan nama tanam paksa, yang seperti diketahui menimbulkan perang jawa

pada tahun 1825-1830. Kemudian oleh Gubernur Jendral Raffles, pajak atas

tanah tersebut disebut Landrent yang arti sebenarnya sewa tanah.

Setelah penjajahan Inggris berakhir maka kemudian Indonesia dijajah

kembali oleh Belanda, pajak tersebut kemudian diganti nama menjadi

Landrente dengan sistem atau cara pengenaan yang sama. Untuk penertiban

pemungutanya, menurut Munawir (1985 : 297), maka pemerintah Belanda

mengadakan pemetaan desa untuk keperluan klarisan dan pengukuran tanah

milik perorangan yang disebut rincikan. Peraturan tentang Landrente

dikeluarkan tahun 1907 yang kemudian dirubah dan ditambah dengan

Ordonansi Landrente tahun 1939.

Pada jaman penjajahan Jepang namanya diganti dengan pajak tanah,

dan setelah Indonesia merdeka namanya diubah menjadi pajak bumi.

Kemudian istilah pajak bumi ini diubah menjadi pajak hasil bumi. Yang

dikenakan pajak tidak lagi nilai tanah, melainkan hasil yang keluar dari dari

tanah, sehingga timbul frustasi, karena hasil yang keluar dari tanah

merupakan objek dari pajak penghasilan, pada saat itu namanya pajak

tahun 1952 sampai dengan tahun 1959. Rupanya pemerintah menginsafi

kekeliruanya, sehingga sejak tahun1959 dipungut lagi pajak hasil bumi atas

nilai tanah, bukan atas hasil yang keluar dari tanah dan bangunan, dengan

mendasarkan pada undang No. 11 Prp 1959, yang dengan

undang No. 1 Tahun 1961 telah ditetapkan menjadi undang-undang.

Undang-undang ini semula hanya mengatur pemungutan pajak atas tanah adat tanah

yang dimiliki atau dikuasai oleh orang-orang Indonesia asli, tidak termasuk

tanah hak barat tersebut diatur berdasarkan ordonansi/ Undang-undang

Verponding Indonesia Tahun 1923 dan ordonansi Verponding Tahun 1928.

Tetapi kemudian tahun 1960 dikeluarkan Undang-undang No. 5 Tahun 1960

yang mengemukakan bahwa hukum atas tanah berlaku atas semua tanah di

Indonesia. Hal itu dipertegas lagi dengan Keputusan Presidium Kabinet

tanggal 10 Februari tahun 1967 Nomor : 87/Kep/U/4/1967. Undang-undang

No. 11Prp Tahun 1959 yang menjadi landasan pajak hasil bumi oleh

karenanya harus ditafsirkan bahwa semua tanah di Indonesia dipungut pajak

hasil bumi, termasuk tanah-tanah yang diatur dalam ordonansi Verponding

Indonesia Tahun 1923 dan Verponding 1928.

Dengan pemberia otonomi dan desentralisasi kepada Pemerintah

Daerah, pajak hasil bumi kemudian namanya diubah menjadi IPEDA (Iuran

Pembangunan Daerah) berdasarkan Surat Keputusan Menteri Iuran Negara

No. PM PPU 1-1-3 Tanggal 29 November 1965 yang berlaku mulai 1

November 1965. Pada saat yang bersamaan juga ada pajak-pajak lain yang

Hal tersebut terjadi karena sekalipun IPEDA dimaksudkan untuk

menghapuskan pajak-pajak itu akan tetapi belum ada UU yang

menghapuskan Verponding, Inlands Verponding dan pajak hasil bumi. Di

damping itu masing-masing daerah dapat mengubah peraturan IPEDA. Oleh

karena itu terjadi pengaturan yang tidak seragam, serta tumpang tindih.

Berangkat dari kondisi yang demikian itulah maka kemudian dikeluarkan

Undang-undang tentang Pajak Bumi dan Bangunan, yyakni Undang-undang

Nomor 12 Tahun 1985 yang mulai berlaku sejak tanggal 1 Januari 1986.

2.2.5.2Ketentuan Umum

Pasal 1 (Undang-undang Perpajakan,2005 : 251)

a. Bumi adalah permukaan bumi dan tubuh bumi yang ada di

bawahnya

b. Bangunan adalah konstruksi teknik yang di tanam atau dilekatkan

secara tetap pada tanah dan atau perairan

c. Nilai jual Obyek pajak tanah adalah harga rata rata yang diperoleh

dari transaksi jual beli yang terjadi secara wajar dan bilamana tidak

terdapat transaksi jual beli,nilai jual obyek pajak ditentukan melalui

perbandingan harga debgan obyek lain yang sejenis atau perolehan

baru atau nilai jual obyek pajak pengganti.

d. Surat Pemberitauan Obyek pajak adalah surat yang dipergunakan

oleh Wajib Pajak untuk melaporkan data pajak menurut ketentuan

e. Surat Pemberitauan obyek Pajak Terutang adalah surat yang

digunakan oleh Direktorat Jenderal Pajak untuk memberitahukan

besarnya pajak terutang kepada Wajib Pajak.

2.2.5.3Obyek Pajak

Pasal 2 (Undang-undang perpajakan 2005 : 252)

a. Yang menjadi Obyek pajak adalah bumi atau bangunan

b. Klasifikasi Obyek Pajak sebagaimana dimaksud dalam ayat (1) diatur

oleh menteri keuangan.

Pasal 3 (Undang-undang perpajakan 2005 : 253)

1. Obyek pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah

obyek pajak yang :

a.Digunakan semata-mata untuk melayani kepentingan umum

dibidanng ibadah, sosial, kesehatan, pendidikan dan kebudayaan

nasional yang tidak dimaksudkan untuk memperoleh keuntungan.

b.Digunakan untuk kuburan, peninggalan purbakala, atau yang

sejenis dengan itu.

c.Merupakan hutan lindung,suaka alam, hutan wisata, taman

nasional, tanah pengembalaan yang dikuasai oleh desa dan tanah

Negara belum dibebani suatu hak.

d.Dipergunakan oleh perwakilan diplomatik

e.Dipergunakan oleh badan atau perwakilan organisasi internasional

2. Obyek pajak yang digunakan oleh Negara untuk menyelenggarakan

pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut

dengan peraturan pemerintah.

3. Batas Nilai Jual Bangunan tidak kena pajak ditetapkan sebesar Rp 8

juta untuk setiap satuan bangunan.

4. Batas nilai jual bangunan tidak kena pajak sebagaimana dimaksudkan

dalam ayat (3) akan disesuaikan dengan suatu faktor penyesuaian

yang ditetapkan oleh Menteri Keuangan.

2.2.5.4Subyek Pajak

Pasal 4 (Undang-undang perpajakan 2005 : 255)

1. Yang menjadi subyek pajak adalah orang atau badan yang secara

nyata mempunyai suatu hak atas bumi dan atau memperoleh manfaat

atas bumi dan atau memiliki, menguasai dan atau memperoleh

manfaat atas bangunan.

2. Subyek pajak sebagaimana dimaksud dalam ayat (1) yang dikenakan

kewajiban membayar pajak menjadi wajib pajak menurut

undang-undang ini.

3. Dalam hal atas suatu obyek pajak belum jelas diketahui wajib

pajaknya, Direktur Jendral Pajak dapat menetapkan subyek pajak

sebagaimana dimaksud pasal (1) sebagai wajib pajak.

4. Subyek pajak yang ditetapkan sebagaimana dimaksud dalam ayat (3)

Pajak bahwa ia bukan wajib pajak terhadap obyek pajak yang

dimaksud.

5. Bila keterangan yang diajukan oleh wajib pajak sebagaiman

dimaksud dalam ayat (4) disetujui maka Direktur Jendral Pajak

membatalkan penetapan sebagai wajib pajak sebagaiman dimaksud

dalam ayat (3) dalam jangka waktu satu bulan sejak diterimanya surat

keterangan yang dimaksud.

6. Bila keterangan yang dimaksud tidak disetujui, maka Direktur

Jenderal Pajak mengeluarkan surat keputusan penolakan dengan

disertai alasan-alasanya.

7. Apabila setelah jangka waktu satu bulan sejak diterimanya

keterangan sebagaiman dimaksud dalam ayat (4), Direktur Jeneral

Pajak tidak memberikan keputusan, maka keterangan yang diajukan

dianggap tidak disetujui.

2.2.5.5Tar if Pajak

Pasal 5 : (Undang-undang Perpajakan, 2005 : 257)

Tarif pajak yang dikenakan atas objek pajak adalah sebesar 0,5% (lima

per sepuluh persen).

2.2.5.6Dasar Pengenaan dan Car a Menghitung Pajak

Pasal 6 : (Undang-unndang Perpajakan, 2005 : 257)

1. Dasar pengenaan pajak adalah Nilai Jual Obyek Pajak.

2. Besarnya Nilai Jual Obyek Pajak sebagaimana dimaksud dalam ayat

daerah tertentu ditetapkan setiap tahun sesuai perkembangan

daerahnya.

3. Dasar perhitungan pajak adalah Nilai Jual Kena Pajak yang

ditetapkan serendah-rendahnya 20% (dua puluh persen) dan

setinggi-tingginya 100% (seratus persen) dari Nilai Jual Obyek Pajak.

4. Besarnya persentase Nilai Jual Kena Pajak sebagaimana dimaksud

dalam ayat (3) ditetapkan dengan Peraturan Pemerintah dengan

memperhatikan kondisi ekonomi nasional.

Pasal 7

Besarnya pajak yang terutang dihitung dengan cara mengalikan

tarif pajak dengan Nilai Jual Kena Pajak.

2.2.5.7Tahun Pajak,saat, dan Tempat yang Menentukan Pajak Ter hutang

Pasal 8 : (Undang-undang Perpajakan, 2005 : 259)

1. Tahun pajak adalah jangka waktu 1 (satu) tahun takwin. Jangka

waktu satu tahun takwin adalah dari 1 Januari sampai 31 Desember.

2. Saat yang menetukan pajak yang terutang adalah menurut keadaan

obyek pajak pada tanggal 1 Januari.

3. Tempat pajak yang terutang :

a.Untuk daerah Jakarta, di Wilayah Daerah Khusus Ibukota Jakarta.

b.Untuk daerah lainnya, di Wilayah Kabupaten Daerah Tingkat II

2.2.6 Pemahaman akan Undang-undang Per pajakan

Pemahaman Wajib Pajak terhadap Undang-undang dan peraturan

perpajakan PBB berfungsi penting, karena ini merupakan elemen kognitif

dari sikap Wajib Pajak terhadap Undang-undang dan peraturan perpajakan

PBB, dan sikap Wajib Pajak mempengaruhi perilaku perpajakan, dan

akhirnya perilaku perpajakan mempenggaruhi keberhasilan perpajakan.

(Suhardito, Sudibyo, 1999 : 5).

Perlawanan terhadap pajak adalah hambatan-hambatan yang ada atau

terjadi dalam upaya pemungutan pajak. Hambatan tersebut dapat

dikelompokan menjadi : (Suandy, 2005 : 16-17)

a. Perlawanan Pasif

Perlawanan secara pasif ini berkaitan erat dengan keadaan sosial ekonomi

masyarakat di Negara yang bersangkutan.

b. Perlawanan Aktif

Perlawanan pajak secara aktif ini merupakan serangkaian usaha yang

dilakukan oleh Wajib Pajak untuk tidak membayar pajak atau mengurangi

jumlah pajak yang seharusnya di bayar.

Perlawanan secara aktif dapat di bagi menjadi :

a. Penghindaran Pajak (tax avoidance)

Merupakan usaha pengurangan secara legal yang dilakukan dengan cara

b. Penggelapan Pajak (tax evasion)

Merupakan pengurangan pajak yang dilakukan dengan melanggar

peraturan perpajakan seperti memberikan data-data palsu atau

menyembunyikan data.

Upaya masyarakat untuk menghindarkan pajak merupakan suatu hal

yang alami mengingat pajak merupakan suatu pungutan paksaan dan sesuatu

yang dipaksakan akan menimbulkan reaksi negative yang dapat berupa

perlawanan terhadap pembayaran pajak. Perlawanan pajak akan sangat

merugikan bagi Negara oleh karena itu dalam rangka untuk mengrangi atau

bahkan menghilangkan sama sekali kondisi yang membuat masyarakat

sebagian masyarakat sadar mau dan mampu membayar pajak.

2.2.7 Kesadaran Wajib Pajak Membayar Pajak

Penerimaan pajak merupakan sumber dana yang penting bagi

pembiayaan pembangunan oleh karena itu, diperlukan usaha-usaha untuk

melakukan intensifikasi pemungutanya. Keberhasilan upaya ini akan

ditentukan oleh dua hal yang saling berkaitan, yaitu kesadaran masyarakat

untuk membayar pajak dalam melakukan tugasnya di lapangan.

Kesadaran masyarakat untuk membayar pajak, terutama tergantung

pada tingkat pendidikan dan pengetahuan masyarakat. Semakin tinggi

pengetahuan masyarakat, akan semakin mudah bagi pemerintah

untukmenyadarkan mereka. Bahwa di dunia ini tak satupun yang dapat

pemerintah harus menyadarkan masyarakat mengenai hubungan antara

manfaat dan biaya dari setiap aktivitas pemerintahan.

Guna menumbuhkan toleransi masyarakat dalam menggugah kesadaran

tentang arti pentingnya pajak bagi pemerintah untuk pembiayaan

pembangunan, perlu dilakukan sosialisasi dan pendidikan di lapisan

masyarakat. Upaya ini dapat ditempuh antara lain dengan memberikan

bimbingan dan penyuluhan secara intensif sehingga dapat menumbuhkan

kesadaran masyarakat untuk membayar pajak. Kesadaran membayar pajak

baru akan timbul apabila masyarakat dapat merasakan hubungan langsung

antara pembayaran pajak dengan manfaat yang diterima, sehingga merekapun

akan terdorong untuk patuh membayar pajak.

Usaha untuk menumbuhkan kesadaran masyarakat dalam membayar

pajak lebih mudah dilakukan pada jenis pajak yang secara langsung dirasakan

manfaatnya, misalnya Pajak Bumi dan Bangunan (PBB) yang digunakan

untuk pembangunan infrastruktur daerah. Untuk jenis pajak yang tidak

berhubungan langsung antara pembayaran dan manfaat, memang akan lebih

sulit untuk menumbuhkan kesadaran masyarakat (Mangkoesoebroto, 1994 :

137).

2.2.8 Kepatuhan Wajib Pajak

Menurut Kiryanto (1999 : 7) kepatuhan memiliki kata dasar patuh,

patuh berarti suka menurut perintah ; taat kepada perintah dan aturan

berdisiplin, setia dan bersedia melakukan sesuatu yang sudah disepakati

arti katanya berarti sifat patuh, keadaan patuh. Jadi, kapatuhan dalam hal

perpajakan berarti merupakan suatu ketaatan melakukan ketentuan-ketentuan

atau aturan-aturan perpajakan yang diwajibkan, diharuskan, menurut

peraturan perundang-undangan perpajakan. Pemberian sanksi akan dikenakan

kepada pelanggar ketntuan perpajakan, yang dimaksudkan untuk mencegah

tingkah laku yang tidak di kehendaki, sehimgga akan tercipta kepatuhan yang

lebih baik.

Para praktisi pajak mengatakan bahwa minimnya tingkat kepatuhan

wajib pajak ini dapat dikarenakan oleh kurangnya pengetahuan pajak yang

dimiliki oleh wajib pajak, cara petugas pajak memberikan pelayanan, dan

beratnya kriteria wajib pajak. selain itu adanya faktor kesengajaan yang

dilakukan oleh wajib pajak dengan pemikiran bahwa mereka dapat

melakukan negosiasi dengan aparat untuk mengecilkan pajak

mereka.(Gardina dan Haryanto, 2006 : 18).

Untuk memotivasi para wajib pajak dalam memenuhi kewajibnya serta

meningkatkan jumlah wajib pajak patuh, pemerintah memberikan beberapa

kriteria yang harus dipenuhi untuk menjadi dapat menjadi wajib pajak patuh.

Dasar hukum penerapan kriteria wajib pajak patuh ini adalah UU No. 15

Tahun 2000 j.o KMK No. 235/ KMK.03/2003 tentang penentuan wajib pajak

patuh. (Grdina dan Haryanto, 2006 : 12)

Kriteria-kriteria wajib pajak yang telah ditetapkan adalah sebagai

1. Tepat waktu dalam menyampaikan Supat Pemberitahuan Tahunan

(SPT-tahunan) dalam dua (2) tahun terakhir.

2. Tepat waktu dalam menyampaikan Surat Pemberitahuan masa (SPT-masa)

untuk pejaka penghasilan dan pajak pertambahan nilai dalam tahun

terakhir.

3. Tidak mempunyai tunggakan pajak, kecuali mendapat izin untuk diangsur

termasuk surat tagihan pajak (SPT) untuk dua tahun terakhir.

4. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang

perpajakan dalam waktu (10) tahun terakhir.

2.2.9 Penga r uh Pemahaman Wajib Pajak Tentang Undang-undang dan

Per atur an Per pajakan Terhadap Keber hasilan Pener imaan Pajak

Bumi dan Bangunan

Landasan pengaruh pemahaman wajib pajak. Terhadap penerimaan

pajak bumi dan bangunan (PBB) dengan mengacu pada teori kepentingan.

Teori ini dalam ajarannya yang semula hanya memperhatikan pembagian

beban pajak yang harus dipungut dari seluruh penduduk. Pembagian beban

ini harus didasarkan atas kepentingan orang masing-masing dalam

tugas-tugas pemerintah, termasuk perlindungan atas jiwa orang-orang itu beserta

harta bendanya. Oleh karena itu, sudah sewajarnyalah jika biaya-biaya yang

dikeluarkan oleh Negara dibebankan kepada mereka. (Resmi, 2004 : 5).

Pendapat fallan (1999 : 173-184) mengkaji pada aspek pentingnya

membedakan antara laki-laki dan perempuan. Oleh karenanya sikap wajib

pajak terhadap Badan Perpajakan akan dipengaruhi oleh pengetahuan wajib

pajak mengenai perpajakan. Dengzn meningkatnya pengetahuan perpajakan

baik formal maupun non formal akan berdampak positif terhadap kesadaran

wajib pajak (Suryadi, 2006 : 108).

Pemerintah telah melakukan sosialisasi perpajakan baik melalui

spanduk-spanduk, seminar, penyuluhan, media massa dan elektronik.

Tujuannya adalah agar wajib pajak lebih medah mengerti mengenai

perpajakan, lebih cepat mendapat informasi perpajakan (gardina dan

Haryanto, 2006 : 19).

Pelaksanaan sosialisasi perpajakan juga dimaksudkan untuk lebih

memberdayakan wajib pajak supaya lebih memahami Undang-undang dan

peraturan perpajakan yang berlaku dan mudah dimengerti oleh wajib pajak

akan mempengaruhi keberhasilan penerimaan pajak (PBB).

2.2.10 Penga r uh Kesadaran Per pajakan Wajib Pajak Terhadap

Keber hasilan Penerimaan Pajak Bumi dan Bangunan

Mengacu pada teori kewajiban pajak mutlak atau teori bakti maka teori

ini berlawanan dengan teori asuransi, teori kepentingan dan teori gaya pikul

yang tidak mengutamakan kepentingan negara diatas kepentinga warganya.

Teori ini mendasarkan pada paham Organische staatsleer, artinya tingkat

kesadaran wajib pajak terhadap keberhasilan penerimaan pajak bumi dan

adanya faktor persekutuan. Tingkat kesadaran wajib pajak lebih dipengaruhi

karena faktor keinsyafannya untuk membuktikan tanda baktinya terhadap

kepentingan Negara diatas kepentingan individunya.

pahamOrganische Staatsleer mengajarkan bahwa karena sifat suatu

Negara maka timbullah hak mutlak untuk memungut pajak. Oranng-orang

tidaklah berdiri sendiri, dengan tidak adanya persekutuan tidaklah akan ada

individu. Oleh karenanya maka persekutuan (yang menjelma menjadiNegara)

behak atas satu dan yang lain. Akhirnya setiap orang mengginsyafi bahwa

menjadi suatu kewajiban asli untuk membuktikan tanda baktinya terhadap

Negara dalam bentuk pembayaran pajak (Resmi, 2004 : 6).

Kesadaran perpajakan adalah suatu sikap terhadap fungsi pajak, berupa

konstelasi komponen kognitif, afektif, dan konatif dalam memahami,

merasakan, dan berperilaku terhadap makna dan fungsi pajak. Kesadaran

perpajakan berkonsekuensi logis untuk para wajib pajak agar mereka rela

memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan dengan

cara membayar kewajiban pajak secara tepat waktu dan tepat jumlah.

(Suhardito , Sudibyo, 1999 :4-5)

Menurut Azwar (2007 : 24-27) komponen kognitif berisi kepercayaan

seseorang mengenai apayang berlaku atau apa yang benar bagi objek sikap.

Komponen afektif menyangkut emosional subyektif seseorang terhadap suatu

objek sikap. Sedangkan komponen konatif menunjukan perilaku,

kecenderungan berperilaku yang ada dalam diri seseorang berkaitan dengan

Pajak Bumi dan Bangunan walaupun nilai rupiahnya kecil

dibandingkan dengan pajak pusat lain, tetapi mempunyai dampak yang lebih

luas sebab penerimaan PBB dikembalikan untuk kegiatan-kegiatan

pembangunan daerah yang bersangkutan, oleh karena itu pemerintah

diharapkan dapat menciptakan persepsi positif positif terhadap wajib pajak,

sehingga dapat meningkatkan kesadaran dan tanggung jawab wajib pajak

untuk membayar Pajak Bumi dan Bangunan (Suhardito, Sudibyo, 1999 : 3).

2.2.11 Penga r uh Kepatuhan Wajib Pajak Ter hadap Keber hasilan

Pener imaan Pajak Bumi dan Bangunan

Sejak reformasi perpajakan Tahun 1923 yang terakhirr Tahun 1994

dengan diubahnya Undang-undang perpajakan tersebut menjadi UU No. 9

Tahun 1994, UU No. 10 tahun 1994, UU No. 11 tahun 1994 dan UU No. 12

tahun 1994, maka sistem pemungutan pajak di indonesia adalah “Self

Assessment System”. Menurut Waluyo (2002 : 16), “Self Assessment

System” adalah suatu system pemungutan pajak yang memberikan

wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk

menentukan sendiri besarnya paj