perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

PENGARUH OWNERSHIP STRUCTURE DAN CORPORATE GOVERNANCE

TERHADAP FINANCIAL PERFORMANCE PERBANKAN

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret

Oleh

DHONY MIFTAHUL HUDA

F0308114

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user HALAMAN MOTTO

Dream raises a hope in achieving a success

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

HALAMAN PERSEMBAHAN

Skripsi ini saya persembahkan untuk :

- Allah SWT

- Kedua orang tua

- Kakak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user KATA PENGANTAR

Puji syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

penyusunan skripsi dengan judul PENGARUH OWNERSHIP STRUCTURE

DAN CORPORATE GOVERNANCE TERHADAP FINANCIAL

PERFORMANCE PERBANKAN DI BURSA EFEK INDONESIA.

Skripsi ini disusun untuk memenuhi persyaratan dalam mencapai Gelar Sarjana Ekonomi pada Program S1 Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret. Penulis menyadari bahwa skripsi ini tidak akan selesai tanpa adanya bantuan dari berbagai pihak, untuk itu penulis ingin menyampaikan rasa terima kasih kepada:

1. Prof. Dr. Ravik Karsidi, MS. selaku Rektor Universitas Sebelas Maret.

2. Dr. Wisnu Untoro, MS. selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

3. Drs. Santoso Tri Hananto, M.Si., Ak. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret.

4. M. Syafiqurrahman, SE., MM., Ak. selaku dosen pembimbing yang telah

berkenan meluangkan waktu, tenaga, dan pikiran untuk mengarahkan dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5. Kedua orang tua dan kakak yang selalu memberikan motivasi dalam meraih

cita-cita.

6. Teman-teman seperjuangan.

7. Dan semua pihak yang tidak dapat penulis sebut satu per satu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, untuk itu kritik

dan saran yang membangun sangat penulis harapkan. Semoga skripsi ini bermanfaat bagi pembaca.

Surakarta, Januari 2012

perpustakaan.uns.ac.id digilib.uns.ac.id

HALAMAN PENGESAHAN... iv

HALAMAN MOTTO ... vi

BAB II TINJAUAN PUSTAKA A. ... Land asan Teori ... 7

1. Agency Theory ... 7

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3. Kinerja Keuangan ... 10

B. ... Revie w Penelitian Terdahulu dan Pengembangan Hipotesis ... 11

1. Pengaruh ownership structure terhadap financial performance ... 10

2. Pengaruh board independence terhadap financial performance .. 12

3. Pengaruh audit committee meeting frequency terhadap financial performance ... 12

4. Kerangka Penelitian ... 13

BAB III METODE PENELITIAN A. Desain Penelitian ... 14

B. Populasi dan Sampel Penelitian ... 14

C. Data dan Metode Pengumpulan Data ... 15

D. Definisi dan Pengukuran Variabel ... 15

E. Metode Analisis Data ... 17

1. Pengujian Asumsi Klasik ... 17

a) Pengujian Normalitas ... 17

b) Pengujian Multikolinearitas ... 17

c) Pengujian Autokorelasi ... 18

d) Pengujian Heteroskedastisitas ... 19

2. Pengujian Hipotesis ... 20

a) Pengujian signifikansi-F ... 20

b) Pengujian Signifikansi Parameter Individual (Uji signifikansi-t) ... 21

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user BAB IV PEMBAHASAN

A. Statistik Deskriptif ... 22

B. Pengujian Asumsi Klasik ... 23

1) Uji Normalitas ... 23

2) Uji Multikolinearitas ... 23

3) Uji Autokorelasi ... 24

4) Uji Heteroskedastisitas ... 25

C. Pengujian Koefisien Regresi Simultan (Signifikansi F) ... 26

D. Pengujian Ketepatan Perkiraan (R2) ... 26

E. Pengujian Hipotesis ... 27

BAB V PENUTUP A. Simpulan ... 30

B. Keterbatasan ... 31

C. Saran ... 32

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user DAFTAR TABEL

Halaman

Tabel IV.1 Hasil Statistik Deskriptif ... 22

Tabel IV.2 Hasil Uji Normalitas Data ... 23

Tabel IV.3 Hasil Uji Multikolinearitas ... 24

Tabel IV.4 Hasil Uji Run Test ... 24

Tabel IV.5 Hasil Uji Signifikansi-F ... 26

Tabel IV.6 Hasil Uji R2 ... 26

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Penelitian ... 13

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user ABSTRAK

PENGARUH OWNERSHIP STRUCTURE DAN CORPORATE GOVERNANCE

TERHADAP FINANCIAL PERFORMANCE PERBANKAN DI BURSA EFEK INDONESIA

Dhony Miftahul Huda

F0308114

Penelitian ini bertujuan untuk memperoleh bukti empiris terkait pengaruh ownership structure dan corporate governance terhadap financial performance perbankan di Bursa Efek Indonesia. Untuk tujuan tersebut penelitian ini menggunakan 50 bank di Bursa Efek Indonesia yang dipilih dengan menggunakan purposive sampling.

Dalam pengujian asumsi klasik, hasil pengujian menunjukkan bahwa telah bebas dari asumsi klasik. Dalam pengujian regresi berganda, hasil pengujian menunjukkan bahwa institutional ownership berpengaruh negatif terhadap financial performance perbankan di

Bursa Efek Indonesia. Board independence, board size, dan audit committee meeting

frequency tidak berpengaruh terhadap financial performance perbankan di Bursa Efek Indonesia. Hasil ini membuktikan bahwa hipotesis pertama didukung. Hipotesis kedua, ketiga, dan keempat tidak terdukung.

Penelitian ini dilakukan dengan berbagai keterbatasan, yang menggunakan institutional ownership, board independence, board size, audit committee meeting frequency sebagai variabel independen, selain itu hanya menggunakan periode penelitian selama dua tahun. Penelitian berikutnya dapat menambah variabel independen, memperpanjang periode penelitian, dan dapat menggunakan variabel kontrol.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii ABSTRACT

PENGARUH OWNERSHIP STRUCTURE DAN CORPORATE GOVERNANCE

TERHADAP FINANCIAL PERFORMANCE PERBANKAN DI BURSA EFEK INDONESIA

Dhony Miftahul Huda

F0308114

This study aims to obtain empirical evidence relating the influence of ownership structure and corporate governance to banking financial performance in the Indonesia Stock Exchange. For the purpose of this study using the 50 banking in Indonesia Stock Exchange selected by using purposive sampling.

In classical assumption testing, test results show that there has been free from classical assumptions. In regression testing, test results show that institutional ownership negative effect to banking financial performance in Indonesia Stock Exchange. Board independence, board size, and audit committee meeting frequency no effect to banking financial performance in Indonesia Stock Exchange. The results indicate that first hypothesis is accepted. Two, three, four hypothesis is not accepted.

The research was conducted with various limitations that the independent variables only institutional ownership, board independence, board size, and the audit committee meeting frequency, in addition, this study uses the period two years of research. Subsequent research can add to the independent variables in the research, extending the study period, and can use the control variables.

perpustakaan.uns.ac.id digilib.uns.ac.id

Krisis ekonomi yang terjadi pada tahun 1997 mengakibatkan penurunan kondisi perekonomian di Indonesia. Dalam pemulihan krisis di

Indonesia diperlukan penerapan corporate governance yang merupakan

pengelolaan baik dalam sebuah organisasi. Naim (2000) dalam Hastuti (2005) menyatakan bahwa corporate governance mampu memberikan perlindungan

dan jaminan hak kepada pemegang saham. Perhatian utama corporate

governance adalah pentingnya hak pemegang saham untuk memperoleh

informasi dengan benar (akurat), kewajiban perusahaan untuk melakukan

pengungkapan (disclosure) secara akurat tepat pada waktunya, dan transparan mengenai semua hal yang berkaitan dengan kinerja perusahaan dan pemegang

kepentingan (stakeholder).

Struktur kepemilikan pada perusahaan mencerminkan kekuasaan dan pengaruh di antara pemegang saham. Kepemilikan menyebar banyak

ditemukan pada perusahaan di negara Inggris, Amerika Serikat, dan Jepang. Pada kepemilikan menyebar masalah yang timbul adalah perbedaan

kepentingan antara manajemen dan pemegang saham (Jensen dan Meckling, 1976). Kepemilikan terkonsentrasi banyak ditemukan di sebagian besar negara di Asia, khususnya negara berkembang termasuk Indonesia. Pada kepemilikan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

pemegang saham mayoritas dengan pemegang saham minoritas (Fan dan Wong, 2002).

Dalam teori keagenan (agency theory), dijelaskan bahwa hubungan agensi terjadi ketika satu orang atau lebih (principal) mempekerjakan orang

lain (agent) untuk memberikan jasa dan kemudian mendelegasikan wewenang

pengambilan keputusan kepada agent tersebut (Jensen dan Mecking, 1976).

Fama dan Jensen (1983) menyatakan bahwa agency problems disebabkan

karena pengambilan keputusan yang terpisah antara manajemen dan pihak pengawas.

Fuerst dan Sok-Hyon (2000) menyatakan bahwa penelitian Jensen dan Meckling (1976) serta Shleifer dan Vishny (1997), menunjukkan

bahwa pemisahan kepemilikan dan pengelolaan perusahaan mengakibatkan

manajer akan menghamburkan kekayaan pemilik perusahaan. Pemisahan antara pemilik dan manajemen juga mempengaruhi manajemen perusahaan

untuk mengoptimalkan laba, sehingga lebih mengutamakan kepentingan manajemen dengan biaya yang harus ditanggung oleh pemilik perusahaan. Dengan adanya masalah tersebut dapat mempengaruhi kinerja perusahaan.

Ariyoto (2000) dalam Pudjiastuti dan Mardiyah (2007) menyatakan

bahwa konsep corporate governance timbul karena keterbatasan dari teori

keagenan dalam mengatasi masalah keagenan dan dipandang sebagai

kelanjutan dari teori keagenan. Surya dan Yustiavandana (2006) menyatakan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

perusahaan. Peningkatan kinerja perusahaan tersebut tidak hanya untuk kepentingan pemegang saham tetapi untuk kepentingan publik.

Bhattacharya dan Graham (2007) menyatakan bahwa kepemilikan institusional mempunyai pengaruh signifikan terhadap kinerja perusahaan.

Filatotchev et al (2005) memperoleh bukti penelitian bahwa anggota dewan komisaris independen berpengaruh terhadap kinerja perusahaan di Taiwan.

Eisenberg et al (1998) menemukan hubungan positif antara board size dan

kinerja perusahaan. Sharma et al (2009) menyatakan bahwa frekuensi rapat komite audit berhubungan dengan besarnya ukuran atau jumlah anggota

komite audit dan kinerja perusahaan.

Penelitian ini merupakan replikasi penelitian Cornett et al (2006) di

Amerika Serikat. Penelitian ini menggunakan variabel independen berupa

institutional ownership, board independence, board size, dan audit committee

meeting frequency. Sampel pada penelitian ini pada bank di Bursa Efek

Indonesia. Dengan alasan bank adalah salah satu institusi yang bergerak dalam sektor keuangan.

Atas dasar paparan di atas, maka peneliti tertarik melakukan sebuah

penelitian dengan judul “PENGARUH OWNERSHIP STRUCTURE DAN

CORPORATE GOVERNANCE TERHADAP FINANCIAL

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

B. Perumusan Masalah

Berdasarkan latar belakang pengaruh ownership structure dan

corporate governance terhadap financial performance perbankan di Bursa Efek Indonesia, dapat dirumuskan sebagai berikut ini.

1. Adakah pengaruh institutional ownership terhadap financial performance

perbankan di Bursa Efek Indonesia?

2. Adakah pengaruh board independence terhadap financial performance

perbankan di Bursa Efek Indonesia?

3. Adakah pengaruh board size terhadap financial performance perbankan di

Bursa Efek Indonesia?

4. Adakah pengaruh audit committee meeting frequency terhadap financial

performance perbankan di Bursa Efek Indonesia?

C. Tujuan Penelitian

Tujuan Penelitian ini dapat dinyatakan sebagai berikut ini.

1. Menguji dan memperoleh bukti empiris mengenai pengaruh institutional

ownership terhadap financial performance perbankan di Bursa Efek Indonesia.

2. Menguji dan memperoleh bukti empiris mengenai pengaruh board

independence terhadap financial performance perbankan di Bursa Efek Indonesia.

3. Menguji dan memperoleh bukti empiris mengenai pengaruh board size

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

4. Menguji dan memperoleh bukti empiris mengenai pengaruh audit

committee meeting frequency terhadap financial performance perbankan di

Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat seperti berikut ini.

1. Bagi Investor

Hasil penelitian dapat digunakan oleh investor sebagai dasar

pengambilan keputusan investasinya terkait dengan pengaruh ownership

structure dan corporate governance terhadap financial performance perbankan di Bursa Efek Indonesia.

2. Bagi Manajemen

Hasil penelitian dapat digunakan oleh manajemen sebagai dasar

pengambilan keputusan manajemen terkait dengan kinerja keuangan yang dipengaruhi oleh ownership structure dan corporate governance.

3. Bagi Penelitian Berikutnya

Hasil penelitian dapat digunakan sebagai dasar dalam penelitian

berikutnya terkait dengan pengaruh ownership structure dan corporate

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

E. Sistematika Penulisan

Sistematika pelaporan pemulisan dibuat sebagai berikut.

BAB I : PENDAHULUAN

Bab ini akan menjelaskan mengenai latar belakang, perumusan

masalah, tujuan penelitian, dan manfaat penelitian.

BAB II : TINJAUAN PUSTAKA

Bab ini akan menjelaskan mengenai landasan teori, review

penelitian terdahulu dan pengembangan hipotesis.

BAB III : METODE PENELITIAN

Bab ini akan menjelaskan mengenai desain penelitian, populasi, sampel, metode pengumpulan data, pengukuran variabel, dan metode analisis data.

BAB IV : PEMBAHASAN

Bab ini akan menjelaskan mengenai analisis data penelitian dan

pengujian hipotesis.

BAB V : PENUTUP

Bab ini akan menjelaskan simpulan hasil penelitian,

perpustakaan.uns.ac.id digilib.uns.ac.id

Jensen dan Meckling (1976) menyatakan bahwa hubungan

keagenan adalah sebuah kontrak antara manajer (agent) dengan investor

(principal). Terjadinya konflik kepentingan antara pemilik dan agen

karena agen bertindak tidak sesuai dengan kepentingan principal, sehingga

memicu biaya keagenan (agency cost). Manajemen memiliki informasi lebih banyak daripada pemilik tentang keadaan perusahaan. Situasi ini menimbulkan peluang bagi manajemen untuk berbuat kecurangan.

Manajer bertanggung jawab secara moral untuk mengoptimalkan keuntungan para pemilik (principal) dengan memperoleh kompensasi

sesuai dengan kontrak.

Agency problem secara garis besar dapat terjadi ketika manajer

membuat sebuah keputusan yang berbeda dari tujuan umum perusahaan

yaitu memaksimalkan kemakmuran pemegang saham. Hal ini dikarenakan manajer ingin mementingkan dirinya sendiri. Eisenhardt (1989)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

masa mendatang (bounded rationality), dan (3) manusia selalu menghindari risiko (risk adverse).

Corporate governance merupakan konsep dasar teori keagenan yang memberikan keyakinan kepada para investor mengenai penerimaan

return atas dana yang telah dinvestasikan. Corporate governance berkaitan

dengan bagaimana para investor yakin bahwa manajer akan memberikan

keuntungan bagi mereka, yakin bahwa manajer tidak akan

menginvestasikan ke dalam proyek yang tidak menguntungkan berkaitan dengan dana yang telah ditanamkan oleh investor, dan berkaitan dengan

bagaimana para investor mengontrol para manajer (Shleifer dan Vishny, 1997).

Corporate governance diharapkan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost). Menurut Jensen dan

Meckling (1976) ada cara yang dilakukan untuk mengurangi agency cost

yaitu pertama dengan meningkatkan kepemilikan saham perusahaan oleh manajemen dengan demikian manajer merasakan manfaat dari keputusan

yang diambil. Kedua melalui institusional investor sebagai monitoring

agents.

2. Good Corporate Governance (GCG)

Forum for Corporate Governance in Indonesia (FCGI)

menggunakan pengertian dari Cadbury Committee bahwa corporate

governance adalah sistem yang mengendalikan hubungan antara

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

Prinsip dasar penerapan good corporate governance oleh FCGI

(2003) adalah sebagai berikut ini.

a. Fairness (Keadilan)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang

adil bagi seluruh pemegang saham. Keadilan diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing dari

kecurangan. Dalam melaksanakan kegiatannya, perusahaan harus memperhatikan kepentingan pemegang saham dan pemangku

kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan. b. Disclosure/Transparancy (Keterbukaan/Transparansi)

Pengungkapan yang akurat dan tepat pada waktunya serta

transparansi atas hal penting bagi kinerja perusahaan, kepemilikan, dan

pemegang kepentingan. Untuk menjaga obyektivitas dalam

menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan sehingga mudah diakses dan dipahami.

c. Accountability (Akuntabilitas)

Menekankan pada pentingnya penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antara komisaris,

direksi, dan pemegang saham meliputi monitoring, evaluasi, dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

d. Responsibility (Responsibilitas)

Adanya tanggung jawab pengurus dalam manajemen,

pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan para pemegang saham. Prinsip ini diwujudkan dengan kesadaran

bahwa tanggungjawab merupakan konsekuensi adanya wewenang, menyadari adanya tanggungjawab sosial, menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional, menjunjung etika dan

memelihara bisnis yang sehat.

3. Kinerja Keuangan (Financial Performance)

Pradhono et al (2004) menyatakan bahwa pengukuran kinerja

perusahaan dapat terbagi menjadi tiga pokok utama, yaitu:

a. Pengukuran laba: Earning Per Share (EPS), Return on Asset (ROA),

Return on Net Asset (RONA), Return on Capital Employment (ROCE),

Return on Equity (ROE).

b. Pengukuran Cash Flow: free cash flow, Cash Flow Return on Gross

Investment (CFROI), Total Shareholder Return (TSR) dan Total Business Return (TBR).

c. Pengukuran Nilai: Economic Value Added (EVA), Market Value

Added (MVA), Cash Value Added (CVA) dan Shareholder Value

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

B. Review Penelitian Terdahulu dan Pengembangan Hipotesis

1. Pengaruh ownership structure terhadap financial performance

Xu dan Wang (1999) dalam Hastuti (2005) menyatakan bahwa struktur kepemilikan terbagi dalam beberapa kategori struktur kepemilikan

terkonsentrasi dan menyebar. Secara spesifik kategori struktur kepemilikan meliputi kepemilikan oleh institusi domestik, institusi asing, pemerintah, karyawan, dan individual domestik.

Kepemilikan institusional merupakan proporsi saham yang beredar

oleh institusi lain di luar perusahaan. Cornett et al (2006) menyatakan

bahwa tindakan pengawasan perusahaan oleh pihak investor institusional dapat mendorong manajer untuk memfokuskan perhatiannya terhadap

kinerja perusahaan. Ming et al (2008) menyimpulkan bahwa kepemilikan

insider dan institusional perusahaan di Malaysia tidak mempengaruhi pendapatan saham dan pembagian dividen. Kircmaier dan Grant (2006)

menunjukan bahwa struktur kepemilikan perusahaan berpengaruh terhadap kinerja dan nilai perusahaan. Ujiyantho dan Pramuka (2007) menyatakan bahwa kepemilikan institusional, kepemilikan manajerial, proporsi dewan

komisaris independen dan jumlah dewan komisaris berpengaruh signifikan terhadap manajemen laba.

Paparan di atas menjadi dasar pengembangan hipotesis pertama dalam penelitian, yaitu seperti berikut ini.

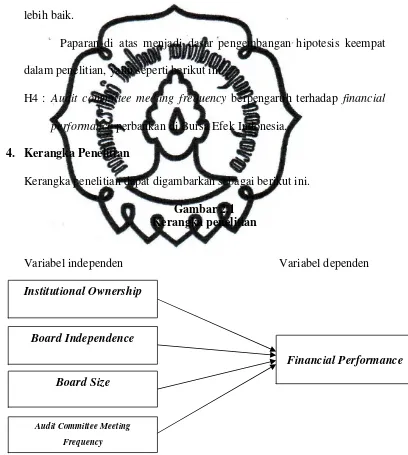

H1 : Institutional ownership berpengaruh terhadap financial performance

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

2. Pengaruh board independence terhadap financial performance

FCGI (2003) menyatakan bahwa dewan komisaris merupakan inti

dari corporate governance untuk menjamin pelaksanaan strategi

perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta

mewajibkan terlaksananya akuntabilitas.

Dechow et al (1996) menemukan hubungan yang signifikan antara

peran dewan komisaris dengan pelaporan keuangan. Song dan Windram

(2000) menyatakan bahwa jumlah komisaris independen yang lebih kecil meningkatkan kualitas pelaporan keuangan dan menurunkan probabilitas

kesalahan dalam pelaporan keuangan. Proporsi anggota independen yang besar, akan memberikan efek pengawasan baik dan dapat membatasi peluang kecurangan pihak manajerial (Fama dan Jensen, 1983). Pudjiastuti

dan Mardiyah (2007) menemukan bahwa peningkatan board size

berpengaruh negatif terhadap kinerja perusahaan.

Paparan di atas menjadi dasar pengembangan hipotesis kedua dan ketiga dalam penelitian, yaitu seperti berikut ini.

H2 : Board independence berpengaruh terhadap financial performance

perbankan di Bursa Efek Indonesia.

H3 : Board size berpengaruh terhadap financial performance perbankan di Bursa Efek Indonesia.

3. Pengaruh audit committee meeting frequency terhadap financial

performance

Klein (2002) menyatakan bahwa komite audit secara internal

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

Beasly dan Salterio (2001) menyatakan bahwa keberadaan komite audit dapat meningkatkan kualitas pelaporan keuangan. Carcello dan Neal

(2003) menyatakan bahwa frekuensi rapat komite audit menghasilkan satu

proses monitoring yang efektif terhadap kegiatan operasional perusahaan

sehingga memungkinkan perusahaan untuk mencapai tingkat kinerja yang lebih baik.

Paparan di atas menjadi dasar pengembangan hipotesis keempat

dalam penelitian, yaitu seperti berikut ini.

H4 : Audit committee meeting frequency berpengaruh terhadap financial

performance perbankan di Bursa Efek Indonesia.

4. Kerangka Penelitian

Kerangka penelitian dapat digambarkan sebagai berikut ini.

perpustakaan.uns.ac.id digilib.uns.ac.id

Penelitian ini merupakan pengujian hipotesis (hypothesis testing)

dengan tujuan untuk mengetahui pengaruh institutional ownership, board

independence, board size, dan audit committee meeting frequency terhadap financial performance perbankan di Bursa Efek Indonesia.

B. Populasi dan Sampel Penelitian

1. Populasi

Populasi merupakan kelompok orang kejadian atau peristiwa yang

menjadi perhatian para peneliti untuk diteliti (Sekaran, 2003). Populasi yang digunakan dalam penelitian ini adalah seluruh bank di Bursa Efek

Indonesia pada tahun 2009-2010.

2. Sampel Penelitian

Sampel adalah bagian atau anggota dari populasi (Sekaran, 2003).

Sampel yang diteliti pada tahun 2009-2010 harus menyediakan data yang dibutuhkan dalam penghitungan, pengukuran dan penilaian variabel.

Penentuan sampel dilakukan dengan menggunakan metode purposive

sampling. Metode pengambilan sampel ini menggunakan beberapa kriteria

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

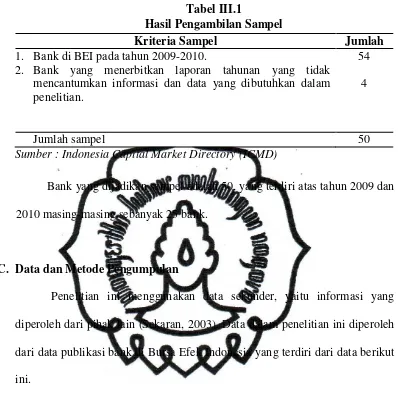

Tabel III.1

Hasil Pengambilan Sampel

Kriteria Sampel Jumlah

1. Bank di BEI pada tahun 2009-2010.

2. Bank yang menerbitkan laporan tahunan yang tidak

mencantumkan informasi dan data yang dibutuhkan dalam penelitian.

54

4

Jumlah sampel 50

Sumber : Indonesia Capital Market Directory (ICMD)

Bank yang dijadikan sampel adalah 50, yang terdiri atas tahun 2009 dan 2010 masing-masing sebanyak 25 bank.

C. Data dan Metode Pengumpulan

Penelitian ini menggunakan data sekunder, yaitu informasi yang

diperoleh dari pihak lain (Sekaran, 2003). Data dalam penelitian ini diperoleh dari data publikasi bank di Bursa Efek Indonesia yang terdiri dari data berikut

ini.

a. Data bank yang listing di Bursa Efek Indonesia (BEI) pada tahun

2009-2010.

b. Laporan tahunan bank pada tahun 2009-2010.

D. Definisi dan Pengukuran Variabel

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja keuangan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

karena untuk mengukur kemampuan dalam memperoleh laba. Variabel ini diukur dengan formula seperti berikut ini.

ROE = Laba bersih setelah pajak / Total ekuitas

2. Variabel Independen

a. Institutional Ownership

Beiner et al (2003) dalam Ujiantho dan Pramuka (2007)

menyatakan bahwa Institutional ownership merupakan jumlah

persentase hak suara yang dimiliki oleh institusi. Variabel ini diukur dengan formula seperti berikut ini.

b. Board Independence

Board Independence adalah anggota dewan komisaris yang

tidak terafiliasi dengan manajemen dan bebas dari hubungan bisnis

yang dapat mempengaruhi kemampuan untuk bertindak independen

atau bertindak semata-mata demi kepentingan perusahaan

(Komite Nasional Kebijakan Governance, 2004). Variabel ini diukur

dengan formula seperti berikut ini.

Board independence =

c. Board Size

Beiner et al (2003) dalam Ujiantho dan Pramuka (2007)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

d. Audit Committee Meeting Frequency

Komite audit perlu untuk mengadakan rapat tiga sampai empat

kali setahun (FCGI, 2003). Audit Committee Meeting Frequency

merupakan jumlah rapat komite audit dalam satu periode. Variabel ini

diukur dengan jumlah frekuensi rapat komite audit dalam satu periode

E. Metode Analisis Data

1. Pengujian Asumsi Klasik

a. Pengujian Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi dengan membagi model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2007). Untuk menguji

normalitas, peneliti akan menggunakan uji Kolmogorov Smirnov. Jika

nilai asyimp. sig. lebih besar dari 5% maka data tersebut berdistribusi

normal, jika asyimp. sig. lebih kecil dari 5% maka data tidak

berdistribusi normal.

b. Pengujian Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen)

(Ghozali, 2007). Model regresi yang baik seharusnya tidak terjadi korelasi di antara independen. Jika variabel independen saling korelasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

sama dengan nol. Untuk mendeteksi ada atau tidaknya

multikolinieritas di dalam model, peneliti akan melihat Tolerence dan

Variance Infaltion Factors (VIF) .

Tolerence mengukur variabilitas variabel independen yang

terpilih yang tidak dijelaskan variabel independen lainnya. Jadi nilai

tolerence yang rendah sama dengan nilai VIF yang tinggi

(karena VIF = 1/tolerence). Nilai cut off yang umum dipakai untuk

menunjukkan adanya multikolinieritas adalah nilai tolerence < 0.10

atau sama dengan nilai VIF > 10. Bila ternyata dalam model terdapat

multikolinieritas, peneliti akan mengatasi hal tersebut dengan transformasi variabel. Transformasi variabel merupakan salah satu cara mengurangi hubungan linier di antara variabel independen.

Transformasi dapat dilakukan dalam bentuk logaritma natural dan bentuk first difference atau delta (Ghozali, 2007).

c. Pengujian Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika

terjadi korelasi, maka ada problem autokorelasi. Autokorelasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada individu atau kelompok yang sama pada

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

autokorelasi jarang terjadi karena gangguan pada observasi yang berbeda berasal dari individu atau kelompok yang berbeda. Model

regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2007).

Penelitian ini menggunakan alat statistik berupa run test

dengan kriteria pengujian didasarkan pada nilai asymp. sig. Apabila

nilai asymp. sig. lebih besar dari 5% maka dapat dinyatakan tidak

terdapat autokorelasi dan sebaliknya jika lebih kecil dari 5%, maka terdapat autokorelasi dalam model regresi yang digunakan.

d. Pengujian Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data cross section mengandung situasi

heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, atau besar) (Ghozali, 2007).

Kriteria pengujiannya adalah seperti berikut ini.

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

2. Pengujian Hipotesis

Hipotesis akan diuji dengan persamaan regresi seperti berikut ini.

Keterangan:

BSIZE = Ukuran dewan komisaris

FREQ = Frekuensi rapat komite audit

εi = = Error term

a. Pengujian signifikansi-F

Uji signifikansi-F digunakan untuk mengetahui apakah variabel independen secara bersama-sama mempengaruhi variabel

dependen. Kriteria pengujiannya adalah seperti berikut ini.

1) H0 diterima dan Ha ditolak, apabila nilai signifikansi lebih dari nilai

alpha 0,05 berarti variabel independen secara bersama-sama tidak

berpengaruh terhadap variabel dependen atau dapat dikatakan bahwa model regresi tidak signifikan.

2) H0 ditolak dan Ha diterima, yaitu apabila bila nilai signifikansi

kurang dari nilai alpha 0,05 berarti variabel independen secara

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

bersama-sama berpengaruh terhadap variabel dependen atau dapat dikatakan bahwa model regresi signifikan.

b. Pengujian Parameter Individual (Uji signifikansi-t)

Uji signifikansi-t digunakan untuk mengetahui apakah variabel

bebas secara parsial mempengaruhi variabel terikat dengan asumsi variabel independen lainnya konstan. Kriteria pengujiannya adalah seperti berikut ini.

1) H0 diterima dan Ha ditolak yaitu apabila bila nilai signifikansi lebih

dari nilai alpha 0,05 berarti variabel independen secara individual

tidak berpengaruh terhadap variabel dependen.

2) H0 ditolak dan Ha diterima yaitu apabila nilai signifikansi kurang

dari nilai alpha 0,05 berarti variabel independen secara individual

berpengaruh terhadap variabel dependen.

c. Pengujian Ketepatan Perkiraan (Uji R2)

Uji R2 digunakan untuk mengetahui seberapa jauh kemampuan

model dalam menerangkan variasi variabel independen. Tingkat ketepatan regresi dinyatakan dalam koefisien determinasi majemuk

(R2) yang nilainya antara 0 sampai dengan 1. Nilai yang mendekati 1

berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel independen. Jika dalam suatu model terdapat lebih dari dua variabel

perpustakaan.uns.ac.id digilib.uns.ac.id

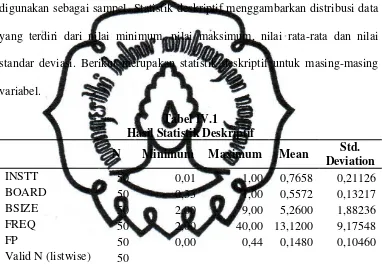

Statistik deskriptif digunakan untuk melihat distribusi data yang digunakan sebagai sampel. Statistik deskriptif menggambarkan distribusi data yang terdiri dari nilai minimum, nilai maksimum, nilai rata-rata dan nilai

standar deviasi. Berikut merupakan statistik deskriptif untuk masing-masing variabel.

Hasil statistik deskriptif menunjukan bahwa rata-rata nilai INSTT adalah 0,7658, nilai minimum adalah 0,01 dan nilai maksimum adalah 1,00. Rata-rata nilai BOARD adalah 0,5572, nilai minimum adalah 0,33 dan nilai

maksimum adalah 1,00. Rata-rata nilai BSIZE adalah 5,2600, nilai minimum adalah 2,00 dan nilai maksimum adalah 9,00. Rata-rata nilai FREQ adalah

13,1200, nilai minimum adalah 2,00 dan nilai maksimum adalah 40,00. Rata-rata nilai FP adalah 0,1480, nilai minimum adalah 0,00 dan nilai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

B. Pengujian Asumsi Klasik

Model regresi dalam penelitian ini dapat digunakan jika model regresi

tersebut tidak menyimpang dari asumsi dasar klasik regresi.

1. Uji Normalitas

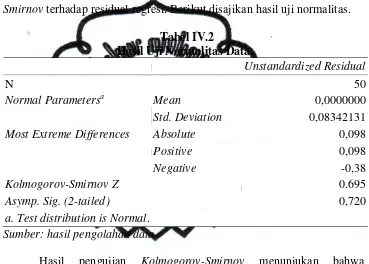

Uji normalitas dalam penelitian ini menggunakan uji Kolmogorov-Smirnov terhadap residual regresi. Berikut disajikan hasil uji normalitas.

Tabel IV.2

Hasil Uji Normalitas Data

Unstandardized Residual

N 50

Normal Parametersa Mean 0,0000000 Std. Deviation 0,08342131 Most Extreme Differences Absolute 0,098

Positive 0,098

Negative -0,38

Kolmogorov-Smirnov Z 0.695

Asymp. Sig. (2-tailed) 0,720

a. Test distribution is Normal. Sumber: hasil pengolahan data

Hasil pengujian Kolmogorov-Smirnov menunjukan bahwa

asyimp. sig. adalah 0,72 yang lebih besar dari 5%, maka dapat dinyatakan

bahwa seluruh data memiliki sebaran data normal.

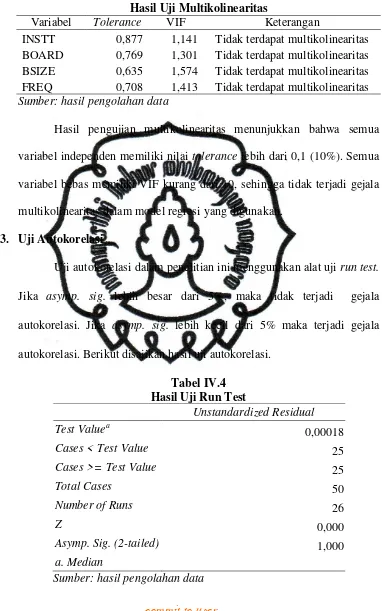

2. Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk mengetahui korelasi antar variabel independen. Model regresi yang baik adalah model yang tidak

terdapat korelasi antara variabel independen atau korelasinya rendah. Keberadaan multikolinearitas diketahui dengan Varians Inflating Factor

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

Tabel IV.3

Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

INSTT 0,877 1,141 Tidak terdapat multikolinearitas

BOARD 0,769 1,301 Tidak terdapat multikolinearitas

BSIZE 0,635 1,574 Tidak terdapat multikolinearitas

FREQ 0,708 1,413 Tidak terdapat multikolinearitas

Sumber: hasil pengolahan data

Hasil pengujian multikolinearitas menunjukkan bahwa semua variabel independen memiliki nilai tolerance lebih dari 0,1 (10%). Semua

variabel bebas memiliki VIF kurang dari 10, sehingga tidak terjadi gejala multikolinearitas dalam model regresi yang digunakan.

3. Uji Autokorelasi

Uji autokorelasi dalam penelitian ini menggunakan alat uji run test.

Jika asymp. sig. lebih besar dari 5%, maka tidak terjadi gejala

autokorelasi. Jika asymp. sig. lebih kecil dari 5% maka terjadi gejala

autokorelasi. Berikut disajikan hasil uji autokorelasi.

Tabel IV.4 Hasil Uji Run Test

Unstandardized Residual

Test Valuea 0,00018

Cases < Test Value 25

Cases >= Test Value 25

Total Cases 50

Number of Runs 26

Z 0,000

Asymp. Sig. (2-tailed) 1,000 a. Median

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

Hasil pengujian runs test menunjukan bahwa asymp. sig. adalah

1,000 yang lebih besar dari 5%, maka tidak terjadi gejala autokorelasi

dalam model regresi yang digunakan.

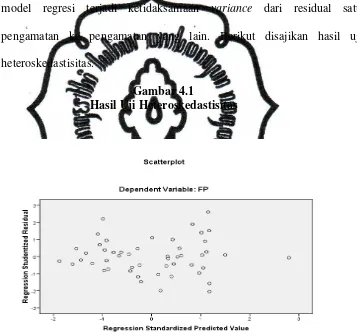

4. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Berikut disajikan hasil uji heteroskedastisitas.

Gambar 4.1

Hasil Uji Heteroskedastisitas

Hasil pengujian heteroskedastisitas menunjukan bahwa titik yang menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Sehingga tidak terjadi heteroskedastisitas dalam model

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

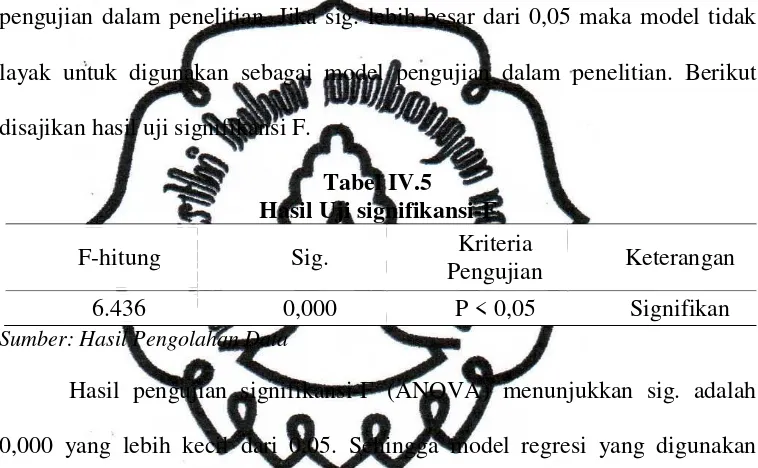

C. Pengujian Koefisien Regresi Simultan (Signifikansi F)

Pengujian koefisien regresi simultan digunakan untuk mengetahui

apakah model regresi dalam penelitian layak sebagai model pengujian data dan hipotesis yang diajukan. Jika sig. lebih kecil dari 0,05, maka dapat

dinyatakan bahwa model penelitian layak untuk digunakan sebagai model pengujian dalam penelitian. Jika sig. lebih besar dari 0,05 maka model tidak layak untuk digunakan sebagai model pengujian dalam penelitian. Berikut

disajikan hasil uji signifikansi F.

Tabel IV.5 Hasil Uji signifikansi-F

F-hitung Sig. Kriteria

Pengujian Keterangan

6.436 0,000 P < 0,05 Signifikan

Sumber: Hasil Pengolahan Data

Hasil pengujian signifikansi-F (ANOVA) menunjukkan sig. adalah 0,000 yang lebih kecil dari 0,05. Sehingga model regresi yang digunakan dalam penelitian ini layak untuk menjadi model pengujian data dan hipotesis.

D. Pengujian Ketepatan Perkiraan (R2)

Pengujian ketepatan perkiraan digunakan untuk mengetahui seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Berikut

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

Hasil pengujian R2 menunjukan bahwa nilai Adjusted R2 adalah 0,307

yang menunjukkan bahwa 30,7% variasi dari FP yang dapat dijelaskan oleh

institutional ownership (INSTT), board independence (BOARD), board size

(BSIZE), audit committee meeting frequency (FREQ). Sementara itu,

variabilitas DER sebesar 69,3% dapat dijelaskan dengan variabel lain di luar model penelitian.

E. Pengujian Hipotesis

1. Pengujian Hipotesis Pertama.

Pengujian hipotesis pertama dalam penelitian ini untuk mengetahui

pengaruh institutional ownership terhadap financial performance. Berikut

disajikan hasil uji regresi berganda.

Tabel IV.7

Hasil Analisis Regresi Berganda

Koefisien thitung Sign

Konstanta 0,322 3,040 0,004

Sumber : Hasil Pengolahan Data

Hasil analisis regresi di atas dapat digunakan dalam menyusun persamaan sebagai berikut ini.

FP = 0,322 - 0,236(INSTT) - 0,161(BOARD) + 0,015(BSIZE)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

Tabel IV.7 menunjukan bahwa nilai koefisien

institutional ownership (INSTT) adalah 0,236 dengan tanda koefisien

negatif. Nilai p-value adalah 0,001 yang lebih kecil dari 5%. Sehingga

institutional ownership berpengaruh negatif terhadap financial

performance dan hipotesis pertama dalam penelitian didukung. Penelitian ini bebeda dengan penelitian yang dilakukan oleh Bhattacharya dan Graham (2007), dan Kircmaier dan Grant (2006).

2. Pengujian Hipotesis Kedua.

Pengujian hipotesis kedua dalam penelitian ini untuk mengetahui

pengaruh board independence terhadap financial performance.

Tabel IV.7 menunjukan bahwa nilai koefisien board independence

(BOARD) adalah 0,161 dengan tanda koefisien negatif. Nilai p-value

adalah 0,140 yang lebih besar dari 5%. Sehingga board independence

tidak berpengaruh terhadap financial performance dan hipotesis kedua

dalam penelitian tidak terdukung. Penelitian ini berbeda dengan penelitian yang dilakukan oleh Filatotchev et al (2005).

3. Pengujian Hipotesis Ketiga.

Pengujian hipotesis ketiga dalam penelitian ini untuk mengetahui

pengaruh board size terhadap financial performance. Tabel IV.7

menunjukan bahwa nilai koefisien board size (BSIZE) adalah 0,015

dengan tanda koefisien positif. Nilai p-value adalah 0,078 yang lebih besar

dari 5%. Sehingga board size tidak berpengaruh terhadap financial

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

Penelitian ini berbeda dengan penelitian yang dilakukan Pudjiastuti dan Mardiyah (2007), Eisenberg et al (1998).

4. Pengujian Hipotesis Keempat.

Pengujian hipotesis keempat dalam penelitian ini untuk mengetahui

pengaruh audit committee meeting frequency terhadap financial

performance. Tabel IV.7 menunjukan bahwa nilai koefisien audit

committee meeting frequency (FREQ) adalah 0,001 dengan tanda koefisien

positif. Nilai p-value adalah 0,417 yang lebih besar 5%. Sehingga audit

committee meeting frequency tidak berpengaruh terhadap financial

performance dan hipotesis keempat dalam penelitian ini tidak terdukung.

perpustakaan.uns.ac.id digilib.uns.ac.id

Hasil analisis data yang telah dilakukan mendasari pengambilan simpulan seperti berikut ini.

1. Variabel institutional ownership berpengaruh negatif terhadap financial

performance perbankan. Sehingga semakin besar institutional ownership

semakin kecil financial performance. Hasil ini membuktikan bahwa

hipotesis pertama dalam penelitian ini diterima atau didukung. Hal ini

dimungkinkan institutional ownership karena belum melaksanakaan tugas

secara efektif untuk monitoring manajemen.

2. Variabel board independence tidak berpengaruh terhadap financial

performance perbankan. Hasil ini membuktikan bahwa hipotesis kedua

dalam penelitian ini ditolak atau tidak terdukung. Hal ini dimungkinkan

karena board independence cenderung hanya formalitas dalam memenuhi

peraturan yang ada. Sebagian besar board independence terdiri dari

pejabat publik atau tokoh masyarakat yang belum memiliki kompetensi atau keahlian sehingga monitoring oleh board independence tidak baik.

3. Variabel board size tidak berpengaruh terhadap financial performance

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

komisaris cenderung hanya formalitas dan tidak aktif dalam memenuhi

peraturan yang ada.

4. Variabel audit committee meeting frequency tidak berpengaruh terhadap

financial performance perbankan. Hasil ini membuktikan bahwa hipotesis

keempat dalam penelitian ini ditolak atau tidak terdukung. Hal ini dimungkinkan karena komite audit belum melaksanakan tugas secara efektif dan tidak mementingkan rapat komite audit. Selain itu komite audit

juga belum memiliki keahlian tentang audit.

B. Keterbatasan

Penelitian dilakukan dengan beberapa keterbatasan yang dapat dinyatakan seperti berikut ini.

1. Penelitian ini menggunakan empat variabel independen yang terdiri dari

institutional ownership, board independence, board size, audit committee

meeting frequency.

2. Penelitian ini menggunakan periode penelitian dua tahun sehingga data

dan observasi yang digunakan sejumlah 50 observasi.

3. Nilai adjusted R2 dalam penelitian ini sebesar 30,7% sehingga

mengindikasikan adanya kemungkinan untuk penambahan variabel lain

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

C. Saran

1. Penelitian berikutnya dapat menambah jumlah variabel independen dalam

penelitan seperti kepemilikan manajerial, kepemilikan keluarga, latar belakang pendidikan dewan komisaris independen, latar belakang

pendidikan dewan komisaris, dan latar belakang pendidikan komite audit sehingga dapat diperoleh hasil penelitian yang lebih mendalam.

2. Penelitian berikutnya dapat memperpanjang periode penelitian sehingga

dapat diperoleh jumlah sampel yang lebih banyak dan hasil penelitian yang lebih baik secara statistik.

3. Penelitian berikutnya dapat menggunakan variabel kontrol seperti ukuran

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

DAFTAR PUSTAKA

Beasley, M. dan Salterio, S. 2001. Relation Between Board Characteristics and Voluntary Improvements in Audit Committee Composition and Experience. Contemporary Accounting Research Winter. 18(4): 539-70 Bhattacharya, P.S. dan Graham, M. 2007. Institutional ownership and firm

performance: Evidence from Finland. Working paper, School of Accounting, Economics and Finance, Faculty of Business and Law. Deaking University. Melbourne

Carcello, J.V. dan Neal, T.L. 2003. Audit committee characteristics and auditor

dismissals following new going concern reports. The Accounting Review.

78 (1): 95-117

Cornett, M.M., Marcuss, A.J., Saunders, A. dan Tehranian, H. 2006. Earnings

Management, Corporate Governance, and True Financial Performance.

http://papers.ssrn.com/

Dechow, P.M., Sloan, R.G. dan Sweeney, A.P. 1996. Causes And Consequences Of Earnings Manipulaton: An Analysis Of Firms Subject oEnforcement Actions By The SEC. Contemporary Accounting Research. 13: 1-36

Eisenberg, T., Sundgren, S. dan Wells, M.T. 1998. Larger board size and

decreasing firm value in small firms. Journal of Financial Economics.

48: 35-54

Eisenhardt, K.M. 1989. Agency Theory: An Assessment and Review. Academy of

Management Review

Fama, E.F. dan Jensen, M.C. 1983. Separation of Ownership and Control. Journal of Law and Economics. 26: 301-325

Fan, J.P.H. dan Wong, T.J. 2002. Corporate ownership structure and the informativeness of accounting earnings in East Asia. Journal of Accounting and Economics. 33: 401-425

FCGI. 2003. Seri Tata Kelola Perusahaan (Corporate Governance) Jilid II.

Jakarta: FCGI

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

Fuerst, O. dan Kang, S. 2000. Corporate Governance, Expected Operating

Performance, and Pricing. Paper. Yale School of Management

Ghozali, I. 2007. Analisis Multivariate dengan Program SPSS. Edisi Keempat.

Semarang: Badan Penerbit Universitas Diponegoro

Gujarati. 2003. Basic Econometrics. Fourth Edition. New York: Mc Graw Hill

Book Company

Hastuti, T.D. 2005. Hubungan antara Good Corporate Governance dan Struktur Kepemilikan dengan Kinerja Keuangan. SNA VIII Solo. 15 – 16 September 2005

Jensen, M.C. dan Meckling, W.H. 1976. Theory of the firm: Managerial behavior,

agency cost and ownership structure. Journal of Financial Economics.

3: 05-360

Kirchmaier, T. dan Grant, J. 2006. Corporate Ownership Structure and

Performance in Europe

Klein, A. 2006. Audit Committee. Boards of Director Characteristics, and Earnings Management. Journal of Accounting and Economics. 33: 375-400

Komite Nasional Kebijakan Governance. 2004. Pedoman Tentang Komisaris

Independen. http://www.governance-indonesia.or.id/main.html

Ming, Chwee, T., Gee dan Sok, C. 2008. The influence of ownership structure on

the corporate performance of Malaysian public listed companies. ASEAN

Economic Bulletin

Pradhono dan Christiawan, Y.J. 2004. Pengaruh Economic Value Added, Residual Income, Earnings dan Arus Kas Operasi terhadap Return yang diterima oleh Pemegang Saham. Jurnal Akuntansi dan Keuangan

Pudjiastuti, W. dan Mardiyah, A.A. 2007. The Influence of Board Structure on Firm Performance. Paper presented on National Accounting Symposium X. Makasar: Unhas Indonesia. July 2007

Sekaran, U. 2003. Research Methods for Business, a Skill Building Approach. 4th

ed. New York: John Wiley dan Sons. Inc

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

Shleifer, A. dan Vishny, R.W. 1997. A Survey of Corporate Governance. Journal of Finance. 52 (2):737-783

Song, J. dan Windram, B. 2000. Benchmarking Audit Committee Effectiveness in the UK. Napier University. Working Pape

Surya, I. dan Yustiavandana, I. 2006. Penerapan Good Corporate Governance

Mengesampingkan Hak-hak Istimewa Demi Kelangsungan Usaha. Jakarta : Kencana