BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Investasi

2.1.1.1 Pengertian Investasi

Menurut Tandelilin (2001 : 3), investasi merupakan komitmen atas

sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan

tujuan memperoleh keuntungan di masa yang akan datang. Pengertian investasi

juga dikemukakan oleh beberapa ahli, yakni :

1. Menurut Ikatan Akuntan Indonesia dalam SAK (2008), investasi adalah suatu

aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan melalui

distribusi hasil investasi untuk apresiasi nilai investasi atau untuk manfaat lain

bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui

hubungan perdagangan.

2. Menurut Bodie, Kane, dan Marcus (2008 : 5) investasi adalah komitmen atas

sejumlah uang atau sumber daya lain untuk mendapatkan keuntungan yang

besar di masa yang akan datang.

3. Menurut Jones (2000 : 3), investasi adalah komitmen dari dana untuk

diinvestasikan ke satu atau lebih aset yang akan dipegang sampai periode yang

akan datang.

4. Menurut Gerald (1978 : 6), investasi adalah suatu aktivitas yang berkaitan

modal barang pada saat sekarang ini. Barang modal tersebut akan

menghasilkan aliran produk baru di masa yang akan datang.

5. Menurut Gitman (2000 : 332), investasi adalah komitmen untuk mengeluarkan

dana sejumlah tertentu pada saat sekarang untuk memungkinkan perusahaan

menerima manfaat di waktu yang akan datang, dua tahun atau lebih.

Jadi secara umum, investasi dapat diartikan sebagai suatu bentuk

pengambilan keputusan investor dalam mengeluarkan dananya pada saat sekarang

untuk membeli suatu aktiva riil, (tanah, rumah, dan sebagainya) atau membeli

aktiva keuangan (saham, obligasi, reksa dana, dan sebagainya) dengan tujuan

mendapatkan penghasilan yang lebih besar di masa mendatang.

2.1.1.2 Tujuan Investasi

Menurut Tandelilin (2001 : 5), tujuan seseorang melakukan investasi

adalah sebagai berikut.

1. Mendapatkan kehidupan yang lebih layak di masa depan.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf

hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau objek lain,

seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau

3. Dorongan untuk menghemat pajak.

Berbagai negara di dunia banyak yang melakukan kebijakan yang bersifat

mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas

perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang

usaha tertentu.

2.1.1.3 Dasar Keputusan Investasi

Dasar-dasar keputusan investasi menurut Tandelilin (2001 : 6) terdiri dari:

1. Return

Alasan utama seseorang berinvestasi adalah untuk memperoleh keuntungan.

Dalam manajemen investasi tingkat keuntungan investasi disebut return.

Menjadi suatu hal yang wajar apabila seorang investor menuntut tingkat

return tertentu atas dana yang telah diinvestasikannya. Return yang

diharapkan investor dari investasi yang dilakukannya merupakan pengorbanan

atau kompensasi atas biaya kesempatan (oppurtinity cost) dan risiko

penurunan daya beli akibat adanya pengaruh inflasi. Dalam berinvestasi juga

perlu dibedakan antara return yang diharapkan (expected return) dengan

return yang sesungguhnya terjadi (actual return).

Return yang diharapkan merupakan tingkat return yang diantisipasi investor

dimasa yang akan datang. Sedangkan return yang terjadi merupakan return

yang telah diperoleh di masa lalu. Antara tingkat return yang diharapkan

dengan tingkat return yang terjadi mungkin saja berbeda. Sehingga dalam

berinvestasi, disamping memperhatikan tingkat return, juga harus

2. Risiko (Risk)

Dalam berinvestasi selain ada return yang diharapakan, tentu ada juga risiko

yang mengikuti return tersebut. Semakin tinggi return yang didapatkan tentu

akan semakin tinggi risiko yang dihadapi. Begitu juga sebaliknya, semakin

rendah return yang didapatkan maka akan semakin kecil pula risiko yang

dihadapi. Oleh karena itu, investor harus menjaga tingkat risiko dengan

pengembalian yang seimbang.

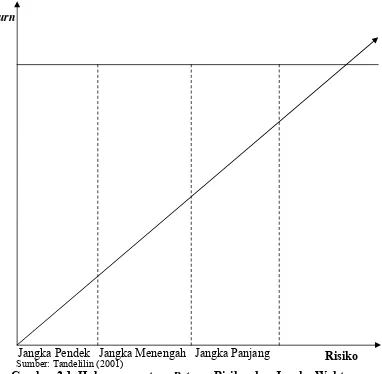

3. Jangka Waktu (The Time Factor)

Jangka waktu pengembalian dari suatu investasi juga harus diperhatikan.

Dalam berinvestasi, investor dapat menanamkan dananya pada jangka pendek,

jangka menengah, dan jangka panjang. Pemilihan jangka waktu investasi

sebenarnya merupakan suatu hal penting yang menunjukkan harapan atau

ekspektasi dari investor. Investor selalu menyeleksi jangka waktu dan

pengembalian yang bisa memenuhi ekspektasi dari pertimbangan

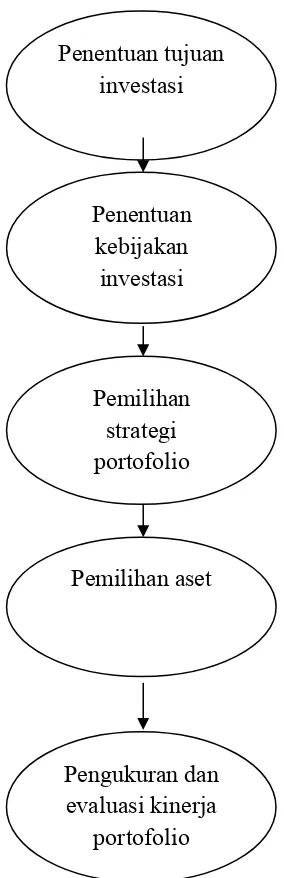

2.1.1.4 Proses Keputusan Investasi

Menurut Tandelilin (2001 : 8-10) proses investasi adalah rangkaian

aktivitas yang menghasilkan yang dilakukan oleh investor di dalam pembelian

aset nyata/ surat berharga. Proses investasi sendiri terdiri dari lima tahap

keputusan, yaitu:

1. Penentuan tujuan investasi

Tujuan investasi dapat berbeda-beda tergantung pada investor yang membuat

keputusan tersebut. Misalnya, lembaga dana pensiun bertujuan untuk

Return

Jangka Pendek Jangka Menengah Jangka Panjang Risiko

Gambar 2.1. Hubungan antara Return, Risiko, dan Jangka Waktu

membayar dana pensiun nasabahnya di masa depan mungkin akan memilih

investasi pada portofolio reksa dana.

2. Penentuan kebijakan investasi

Keputusan ini menyangkut pada pendistribusian dana yang dimiliki pada

berbagai kelas-kelas aset yang tersedia, contohnya: saham, obligasi, real

estate, ataupun sekuritas luar negeri.

3. Pemilihan strategi portofolio

Ada 2 strategi portofolio yang dapat dipilih, yaitu: strategi portofolio aktif dan

strategi portofolio pasif. Strategi portofolio aktif meliputi kegiatan

penggunaan informasi yang tersedia dan teknik-teknik peramalan secara aktif

untuk mencari kombinasi yang terbaik. Sedangkan, strategi portofolio pasif

meliputi aktivitas investasi pada portofolio yang seiring dengan kinerja indeks

pasar.

4. Pemilihan aset

Tahap ini mengevaluasi setiap sekuritas yang ingin dimasukkan dalam

portofolio, dimana dalam tahap ini dicari kombinasi portofolio yang paling

efisien, yaitu portofolio yang mampu menawarkan return yang tertinggi

dengan tingkat risiko tertentu.

5. Pengukuran dan evaluasi kinerja portofolio

Tahap pengukuran dan evaluasi kinerja ini meliputi pengukuran kinerja

portofolio dan pembandingan hasil pengukuran tersebut dengan kinerja

Sumber: Tandelilin (2001)

2.1.2 Pasar Modal

Pasar modal menurut Latumaerissa (2011 : 353) adalah pasar yang

menyediakan sumber pembelanjaan dengan jangka waktu yang relatif panjang,

yang diinvestasikan pada barang modal untuk menciptakan dan memperbanyak

alat-alat produksi dan akhirnya meningkatkan kegiatan perekonomian. Dengan

demikian, pasar modal dapat diartikan sebagai pasar untuk memperjualbelikan Penentuan tujuan

investasi

Penentuan kebijakan investasi

Pemilihan strategi portofolio

Pemilihan aset

Pengukuran dan evaluasi kinerja

portofolio

sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan

obligasi. Sedangkan tempat dimana terjadinya jual beli sekuritas disebut dengan

bursa efek. Oleh karena itu, bursa efek merupakan arti dari pasar modal secara

fisik. Untuk kasus di Indonesia, bursa efek yang ada yaitu Bursa Efek Indonesia

(BEI).

Pasar modal Indonesia sebenarnya dimulai ketika pemerintah Hindia

Belanda mendirikan Bursa Efek di Jakarta (Batavia) pada akhir tahun 1912.

Pendirian bursa efek tersebut diikuti dengan pendirian bursa efek di Semarang dan

Surabaya pada tahun 1925. Dengan berbekal pengalaman bursa efek di Belanda

yang cukup lama, bursa efek yang didirikan tersebut mengalami perkembangan

yang cukup pesat sampai akhirnya kegiatannya terhenti akibat pecahnya Perang

Dunia Kedua. Selanjutnya, memasuki era kemerdekaan bursa efek Indonesia

diaktifkan kembali dengan diterbitkannya obligasi pemerintah RI tahun 1950.

Untuk menetapkan keberadaan bursa efek tersebut, maka pemerintah

mengeluarkan UU Darurat tentang Bursa No. 13 Tahun 1951 yang kemudian

ditetapkan dengan UU No. 15 Tahun 1952. Penyelenggaraan bursa efek yang

dibuka Jakarta tersebut dilakukan oleh Perserikatan Perdagangan Uang dan Efek –

efek (PPUE) dimana Bank Indonesia terlibat sebagai penasehat.

Namun usaha pengaktifkan kembali bursa efek tidak mengalami

perkembangan atau bahkan dapat dikatakan tidak begitu banyak pengaruhnya.

Keadaan tersebut berlangsung sampai dengan memasuki dekade 1970-an.

Pemerintah mulai kembali melakukan usaha pengaktifan pasar modal Indonesia

(Bapepam) yang sejak tahun 1991 berubah menjadi Badan Pengawas Pasar

Modal.

Untuk menggairahkan kembali pasar modal, pemerintah melakukan

deregulasi di sektor keuangan dan perkembangan termasuk pasar modal.

Deregulasi yang dapat dianggap mempengaruhi pasar modal Indonesia antara lain

adalah Pakto 27 1988 dan Pakto 20 1988. Sebelum itu telah dikeluarkan Paket 24

Desember 1987 yang berkaitan dengan usaha pengembangan pasar modal

meliputi pokok-pokok sebagai berikut.

1. Kemudahan syarat go public antara lain tidak harus mencapai 10%.

2. Diperkenalkan bursa pararel.

3. Penghapusan pungutan-pungutan seperti fee pendaftaran dan pencatatan di

bursa yang sebelumnya dipungut oleh Bapepam.

4. Investor asing boleh memiliki saham yang go public.

5. Saham boleh diterbitkan atas unjuk.

6. Batasan fluktuasi harga saham di Bursa Efek sebesar 4% dari kurs sebelum

ditiadakan.

7. Proses emisi harus sudah diselesaikan Bapepam dalam waktu

selambat-lambatnya 20 hari sejak dilengkapinya persyaratan.

Dampak dari deregulasi tersebut adalah meningkatnya minat emiten

maupun investor secara drastis yang memanfaatkan pasar modal sebagai sumber

pembiayaan bagi perusahaan di satu pihak dan sarana investasi bagi pemodal.

banyaknya perusahaan yang melakukan emisi saham dan obligasi serta naiknya

jumlah kapitalisasi dana.

2.1.3 Reksa Dana

2.1.3.1 Pengertian Reksa Dana

Reksa dana secara umum dapat dikatakan sebagai wadah dan pola

pengelolaan dana/ modal bagi sekumpulan investor untuk berinvestasi dalam

instrumen-instrumen investasi yang tersedia di pasar dengan cara membeli unit

penyertaan reksa dana. Dana ini kemudian akan dikelola oleh Manajer Investasi

(MI) ke dalam portofolio investasi, baik berupa saham, obligasi, pasar uang

ataupun efek/ sekuriti lainnya.

Menurut UU Pasar Modal Nomor 8 Tahun 1995 pasar 1 ayat 27 “Reksa

dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat

pemodal untuk selanjutnya diinvestasikan ke dalam portofolio efek oleh manajer

investasi.”

Selanjutnya, menurut Gunawan Widjaja dan Almira Prajna Ramaniya

(2006 : 7), reksa dana merupakan suatu bentuk pemberian jasa yang didirikan

untuk membantu investor yang ingin berpartisipasi dalam pasar modal tanpa

adanya keterlibatan secara langsung dalam prosedur, administrasi, dan analisis

dalam sebuah pasar modal.

Dari ketiga pengertian yang disebutkan di atas, terdapat empat unsur

penting dalam reksa dana, yaitu:

3. Reksa dana dikelola oleh manajer investasi.

4. Reksa dana merupakan instrumen jangka menengah dan panjang.

2.1.3.2 Klasifikasi Reksa Dana

2.1.3.2.1 Jenis Reksa Dana Berdasarkan Portofolionya

Menurut Bapepam dalam Cahyono (2002 : 60), jenis reksa dana

berdasarkan portofolionya dapat dibagi menjadi empat golongan besar reksa dana,

yaitu:

1. Reksa Dana Saham (Stock Funds)

Reksa dana saham adalah reksa dana yang melakukan investasi

sekurang-kurangnya 80% dari aktivanya dalam efek bersifat ekuitas.

2. Reksa Dana Pendapatan Tetap (Bond Funds)

Reksa dana pendapatan tetap adalah reksa dana yang melakukan investasi

sekurang-kurangnya 80% dari aktivanya dalam efek bersifat utang.

3. Reksa Dana Pasar Uang (Money Market Funds)

Reksa dana pasar uang adalah reksa dana yang hanya melakukan investasi

pada efek bersifat utang yang jatuh tempo kurang dari satu tahun.

4. Reksa Dana Campuran (Balanced Funds)

Reksa dana campuran adalah reksa dana yang melakukan investasi dalam efek

bersifat ekuitas dan efek yang bersifat utang dengan komposisi yang berbeda

2.1.3.2.2 Jenis Reksa Dana Berdasarkan Bentuknya

Menurut Cahyono (2000:24), jenis reksa dana berdasarkan bentuknya

dapat dibagi menjadi dua golongan besar reksa dana, yaitu:

1. Reksa Dana Perusahaan (Company Funds)

Reksa dana perusahaan adalah reksa dana berbentuk suatu perusahaan yang

mempunyai kegiatan usaha mengelola portofolio efek. Investor yang tertarik

berinvestasi pada reksa dana ini dapat membeli saham yang dikeluarkan

perusahaan perusahaan tersebut.

2. Reksa Dana Kontrak Investasi Kolektif (Collective Investment Contract

Funds)

Reksa dana kontrak investasi kolektif adalah reksa dana yang dibentuk

berdasarkan suatu kontrak investasi kolektif antara manajer investasi dan bank

kustodian. Investor yang tertarik berinvestasi pada reksa dana ini dapat

membeli unit penyertaan reksa dana tersebut.

2.1.3.2.3 Jenis Reksa Dana Berdasarkan Kewajibannya

Menurut Widjaja dan Ramaniya (2006 : 10), jenis reksa dana berdasarkan

kewajibannya dapat dibagi menjadi dua golongan besar reksa dana, yaitu:

1. Reksa Dana tertutup (close end funds)

Reksa dana tertutup adalah reksa dana yang menerbitkan saham per unit

penyertaan dan menjualnya kepada investor namun tidak memiliki kewajiban

untuk membeli saham per unit penyertaan yang telah dijualnya. Investor

saham per unit penyertaan yang dimilikinya kepada investor lain yang

berminat.

2. Reksa Dana terbuka (open end funds)

Reksa dana terbuka adalah reksa dana yang menerbitkan saham per unit

penyertaan dan menjualnya kepada investor dan memiliki kewajiban untuk

membeli kembali saham per unit penyertaan yang telah dijualnya.

2.1.3.2.4 Jenis Reksa Dana Berdasarkan Strategi Investasinya

Menurut Cahyono (2000 : 26), jenis reksa dana berdasarkan strategi

investasinya dapat dibagi menjadi empat golongan besar reksa dana, yaitu:

1. Aggressive Growth Funds

Aggressive Growth Funds adalah strategi investasi dimana manajer investasi

melakukan investasi terutama pada saham-saham perusahaan baru yang

mempunyai potensi pertumbuhan yang sangat tinggi, walaupun bersifat

spekulatif dan berisiko tinggi, namun jika berhasil akan memperoleh

pendapatan yang bersumber pada kenaikan harga saham (capital gain) yang

tinggi, walaupun dengan fluktuasi harga yang juga tinggi.

2. Growth Funds

Growth funds adalah strategi investasi dimana manajer investasi melakukan

investasi pada saham-saham perusahaan yang telah dan diperkirakan akan

terus mampu mengalami pertumbuhan di atas rata-rata industri dan

memperoleh pendapatan pada kenaikan harga saham (capital gain) yang

3. Growth Income Funds

Growth income funds adalah strategi investasi dimana manajer investasi

melakukan investasi pada saham-saham perusahaan yang tumbuh sedikit

dibawah rata-rata dan memiliki sejarah pembayaran deviden yang baik, dan

memperoleh pendapatan bersumber pada potensi kenaikan harga (capital

gain) dan pembayaran deviden.

4. Value Income Funds

Value income funds adalah strategi investasi dimana manajer investasi

melakukan investasi pada saham-saham perusahaan yang memiliki sejarah

pembayaran deviden yang sangat baik, dan mempunyai pendapatan yang

bersumber dari penerimaan deviden.

2.1.3.3 Return dan Risiko Reksa Dana 2.1.3.3.1 Return Reksa Dana

Dalam berinvestasi setiap investor pasti mengharapkan tingkat return yang

disyaratkan. Return reksa dana merupakan suatu nilai lebih yang diharapkan oleh

investor yang akan diperoleh pada akhir periode tertentu. Return yang diharapkan

(expected return) tentu saja dapat berbeda dengan return yang terjadi (actual

return). Return reksa dana dapat berupa kenaikan NAB (Nilai Aktiva Bersih).

Jika NAB positif maka investor akan mendapatkan capital gain dan sebaliknya

jika NAB negatif maka investor akan mendapatkan capital loss, ceteris paribus.

2.1.3.3.2 Risiko Reksa Dana

Tiap investasi pasti mengandung risiko, ada investasi yang berisiko rendah

dan ada juga investasi yang berisiko tinggi. Begitu juga dengan reksa dana yang

tidak luput dari risiko. Menurut Cahyono (2000 : 52), risiko dalam berinvestasi di

reksa dana dapat dibagi menjadi beberapa bagian, yaitu:

1. Risiko berkurangnya nilai Unit Penyertaan (UP), dimana tidak ada jaminan

bahwa dalam mengelola dana manajer investasi akan terus memberi hasil.

Unit penyertaan reksa dana bisa turun dan naik sejalan dengan kenaikan atau

penurunan nilai efek ekuitas maupun utang yang menjadi sarana investasi

reksa dana.

2. Risiko perubahan kondisi ekonomi dan politik, dimana perubahan di dalam

perekonomian dan politik suatu negara dapat mempengaruhi pandangan

umum terhadap perusahaan-perusahaan di negara tempat mereka beroperasi.

3. Risiko likuiditas, dimana risiko ini sangat berkaitan dengan seberapa mudah

suatu reksa dana yang dibeli oleh seorang investor dapat dijual kembali.

4. Risiko wanprestasi, dimana risiko ini muncul jika ada pihak terkait seperti

emiten, bank kustodian, pialang atau agen penjual gagal memenuhi

kewajibannya, dan dapat mempengaruhi nilai NAB.

5. Risiko regulasi, dimana risiko ini lebih berkaitan dengan regulasi dari

pemerintah setempat, dimana reksa dana dalam portofolionya harus

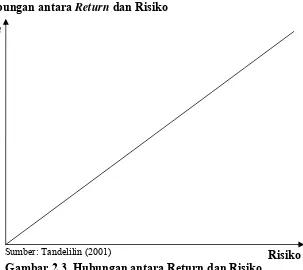

2.1.3.3.3 Hubungan antara Return dan Risiko

Melalui gambar di atas dapat kita lihat bahwa hubungan antara return dan

risiko adalah searah dan linear, hal ini bermakna bahwa semakin besar tingkat

return yang disyaratkan oleh investor maka akan semakin besar pula risiko yang

akan terjadi dan begitu juga sebaliknya, semakin rendah return yang disyaratkan

oleh investor maka akan semakin kecil risiko yang akan terjadi, ceteris paribus.

2.1.3.4 Pengertian dan Penilaian Kinerja Reksa Dana

2.1.3.4.1 Pengertian Kinerja Reksa Dana

Kinerja reksa dana merupakan suatu analisis yang dilakukan untuk

melakukan evaluasi dan mengetahui perkembangan reksa dana yang selama ini

dikelola di periode tertentu. Kinerja reksa dana penting bagi investor untuk

melakukan investasi dengan melihat kinerja reksa dana di masa lalu. Kinerja

reksa dana yang baik di masa lalu tidak dapat menjadi jaminan bahwa reksa dana

Return

Risiko

Sumber: Tandelilin (2001)

tersebut akan berkinerja sama baiknya dengan sekarang ataupun di masa yang

akan datang, namun kinerja reksa dana di masa lalu dapat menjadi acuan bagi

investor untuk berinvestasi pada reksa dana yang lain. Suatu reksa dana dikatakan

memiliki kinerja yang baik apabila sejak peluncurannya berada di atas kinerja

Indeks Harga Saham Gabungan (IHSG). NAB per unit merupakan suatu data

yang dibutuhkan untuk menilai kinerja reksa dana. Beberapa faktor yang dapat

mempengaruhi kinerja reksa dana, yaitu:

1. Kebijakan pemerintah dalam bidang moneter

Faktor ini berpengaruh pada kebijakan pemerintah dalam hal SBI, dimana

penurunan nilai SBI akan berpengaruh positif pada reksa dana.

2. Cara pengelolaan Reksa Dana

Dimana kesalahan dalam mengalokasikan reksa dana akan berpengaruh besar

terhadap kinerja reksa dana.

3. Market Timing

Ukuran yang mencerminkan kemampuan seorang manajer investasi dalam

membeli reksa dana ketika pasar sedang bullish dan menjual reksa dana ketika

pasar sedang bearish.

2.1.3.4.2 Penilaian Kinerja Reksa Dana

Perkembangan konsep pengukuran kinerja portofolio yang terjadi pada

akhir tahun 60-an yang dipelopori oleh William Sharpe, Treynor, dan Michael

Jensen yang berdasarkan pada teori Capital Market atau lebih dikenal dengan

istilah composite (risk adjusted) measure of portofolio performance karena

798-799) dalam penelitian awal mengenai kinerja manajer investasi, ketiga alat

ukur ini digunakan untuk mengevaluasi kinerja manajer reksa dana dan ketiga

ukuran tersebut adalah sebagai berikut.

1. Metode Sharpe

Metode ini menggunakan konsep Capital Market Line atau lebih dikenal

dengan istilah Reward to Variability Ratio (RVAR). Sharpe menyatakan

bahwa kinerja portofolio merupakan hasil bersih dari portofolio dengan

tingkat bunga bebas risiko per unit risiko dengan diberi symbol Sp. Indeks

kinerja Sharpe dapat dihitung dengan formula sebagai berikut:

Dimana:

Sp = indeks kinerja Sharpe

Rp = return portofolio atau tingkat pengembalian pasar

Rf = return bebas risiko

σp = total risiko

2. Metode Treynor

Metode ini mengasumsikan bahwa portofolio sangat terdiversifikasi yang

dikenal dengan istilah Reward to Valatility Ratio (RVOR). Treynor

menyatakan bahwa kinerja portofolio merupakan hasil bersih dari portofolio

dengan tingkat bunga bebas risiko per unit dengan diberi symbol Tp. Indeks

Dimana:

Tp = indeks kinerja Treynor

Rp = return portofolio atau tingkat pengembalian pasar

Rf = return bebas risiko

βp = risiko pasar dari portofolio atau risiko sistematik portofolio

3. Metode Jensen

Jensen dalam mengukur kinerja portofolio sangat memperhatikan CAPM

(Capital Asset Pricing Model) sehingga pengukuran ini sering disebut dengan

Jensen ALPHA. Indeks kinerja Jensen dapat dihitung dengan formula sebagai

berikut:

Dimana:

αp & βp = hasil estimasi regresi Rp = return portofolio

Rf = return bebas risiko

Rm = return pasar

2.1.3.5 Pengertian dan Model Pengukuran Stock Selection Skills dan Market

Timing Abilities

2.1.3.5.1 Pengertian Stock Selection Skills dan Market Timing Abilities

Kemampuan memilih saham (stock selection) merupakan kemampuan

manajer investasi untuk memilih saham - saham yang undervalue yang akan

dimasukkan ke dalam portofolio dan diprediksi mempunyai kinerja yang lebih

baik di masa yang akan datang. Manajer investasi lebih sering mengandalkan

Kemampuan market timing merupakan kemampuan manajer investasi

untuk melakukan penyesuaian portofolio guna mengantisipasi perubahan atau

pergerakan harga pasar secara umum. Manajer investasi yang mempunyai

kemampuan market timing akan mampu untuk membeli efek untuk dimasukkan

ke dalam portofolionya ketika kondisi pasar sedang naik (bullish) dan menjual

efek yang ada di dalam portofolionya ketika kondisi pasar sedang turun (bearish).

2.1.3.5.2 Model Pengukuran Stock Selection Skills dan Market Timing

Abilities

Untuk mengukur stock selection skills dan market timing ability dapat

digunakan dua model dari Treynor-Mazuy dan Henrikson-Merton.

1. Model Treynor-Mazuy

Menurut Treynor dan Mazuy (1966) stock selection skills dan market timing

abilities seorang manajer investasi dapat dilihat dari nilai alpha (α) dan

gamma ( ) yang di dapat dari hasil estimasi regresi. Alpha mencerminkan

stock selection skills, dimana alpha yang positif mengindikasikan stock

selection skills yang baik dan alpha yang negatif mengindikasikan stock

selection skills yang buruk. Gamma mencerminkan market timing abiliites,

dimana gamma yang positif mengindikasikan bahwa manajer investasi

mempunyai market timing abilities yang baik dan gamma yang negatif

mengindikasikan bahwa manajer investasi mempunyai market timing abilities

yang buruk. Model dari Treynor Mazuy ini dapat diformulasikan sebagai

Dimana:

Rp = return reksa dana periode t

Rf = return bebas risiko periode t

Rm = return pasar periode t

α = intercept yang mengindikasikan kemampuan memilih saham (stock selection) manajer investasi

β = koefisien regresi excess market return atau slope pada waktu pasar turun (bearish)

γ = koefisien regresi yang mengindikasikan kemampuan market timing manajer investasi

εp = random error

2. Model Henrikson-Merton

Model ini dikembangkan oleh Henrikson dan Merton, dimana Henrikson dan

Merton mengukur kemampuan market timing dan stock selection dari

portofolio yang dikelola secara aktif. Untuk mengukur kemampuan stock

selection manajer investasi, hal ini dapat dilihat dari alpha (α). Jika manajer

investasi memiliki alpha > 0 maka dapat dikatakan bahwa manajer tersebut

memiliki kemampuan memilih saham yang baik, sebaliknya apabila manajer

investasi memiliki alpha < 0 maka dapat dikatakan bahwa manajer investasi

tersebut tidak memiliki kemampuan memilih saham yang baik. Kemampuan

market timing dari manajer investasi disimbolkan dengan γ, dimana γ > 0

maka dapat dikatakan bahwa manajer investasi memiliki kemampuan market

timing yang baik, sebaliknya jika γ < 0 maka dapat dikatakan bahwa manajer

investasi tidak memiliki kemampuan market timing yang baik. Model dari

Dimana:

2.2 Penelitian Terdahulu

Penelitian yang memfokuskan pada kemampuan memilih saham (stock

selection skills) dan market timing abiliti telah banyak dilakukan oleh peneliti

baik di dalam maupun di luar negeri. Beberapa penelitian yang berkaitan dengan

penelitian ini adalah:

Tabel 2.1. Penelitian-Penelitian Terdahulu

No Peneliti

kemampuan stock

reksadana. risiko dari reksa dana berpengaruh negatif terhadap stock selection, namun berpengaruh positif terhadap

kemampuan market

timing. manajer investasi di BEI

tidak memiliki kemampuan memilih saham. Sedangkan untuk kemampuan market timing manajer investasi di BEI sangat kecil dan tidak signifikan. manajer investasi di Indonesia tidak memiliki kemampuan stock selection & market timing yang baik dan kurang optimal dalam mengubah portofolionya sesuai dengan tren pasar.

Sumber: Data Diolah oleh Peneliti (2014)

2.3 Kerangka Konseptual

Peneliti dalam melakukan penelitian ini menggunakan model dari

Treynor-Mazuy. Menurut teori Treynor-Mazuy, kinerja suatu reksa dana dapat

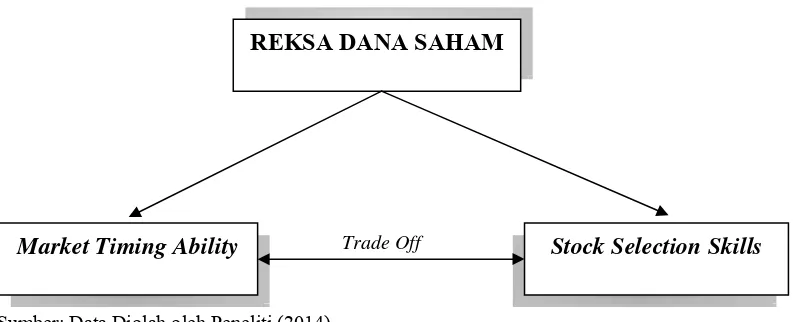

REKSA DANA SAHAM

abilities. Stock selection skills adalah kemampuan manajer untuk mengidentifikasi

dan memilih saham yang mispriced dan memberi potensi keuntungan di masa

mendatang. Market timing abilities adalah kemampuan manajer investasi untuk

bereaksi terhadap antisipasi perubahan harga dari suatu saham dengan cara

menginvestasikan atau menarik dananya secara tepat waktu. Kemudian peneliti

juga ingin melihat apakah diantara dua kemampuan tersebut saling berkorelasi

baik secara positif atau negatif, yang artinya apakah ketika manajer investasi

mempunyai stock selection skills yang baik maka akan buruk dalam hal market

timing, atau sebaliknya, ketika manajer investasi mempunyai stock selection skills

yang buruk maka akan baik dalam hal market timing.

Sumber: Data Diolah oleh Peneliti (2014)

2.4Hipotesis Penelitian

Dari kerangka pemikiran teoritis, maka hipotesis yang diajukan dalam

penelitian ini adalah sebagai berikut:

H1: Manajer investasi reksa dana saham di Bursa Efek Indonesia (BEI) memiliki

stock selection skills.

Stock Selection Skills Market Timing Ability

Gambar 2.4. Kerangka Konseptual

H2: Manajer investasi reksa dana saham di Bursa Efek Indonesia (BEI) memiliki

market timing abilities.

H3: Terdapat trade off antara stock selection skills dengan market timing abilities