11

ANALISIS KEPATUHAN WAJIB PAJAK ORANG PRIBADI PELAKU USAHA MIKRO, KECIL DAN MENENGAH (UMKM) TERHADAP PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 DI KOTA LUBUKLINGGAU

Indrawati Mara Kesuma

Dosen Tetap Sekolah Tinggi Ilmu Ekonomi Musi Rawas E-mail: [email protected]

Abstract

The goal this research was to analysisi taxpayer abidience personal, micro business, small business and middle business (UMKM) to implement the Goverment rules No. 46 Year 2013 in Lubuklinggau. This research was qualitative research. The sample of this research was 10 UMKM home industry in foof field which taken by purposive sampling method. The data which used was primer data and secondary data by technique collecting data observation, questionnaire and documentation. Technique data analysis was qualitative technique it was analysis the questionnaire result by using likert scale. The result of this research show that the taxpayer UMKM which to be respondent in this research show that have paid the income tax, but not corresponding get with government rules No. 46 Year 2013 because the tax which have paid by the respondent taxpayer UMKM was PPh article 25 but, tax according to government rules No. 46 year 2013 was tax 1% form omzet/income. Governmnet rules No. 46 Year 2013 has implemented since 1st July 2013 but after 3 years this rules has not be done well specially in Lubuklinggau.

Keywords : PP no. 46 Year 201, UMKM, Tax Obidience.

1. PENDAHULUAN 1.1 Latar belakang

Sudah menjadi informasi umum bahwa salah satu sumber pemasukan negara yang cukup menjanjikan adalah dari sektor pajak. Pajak digunakan oleh pemerintah untuk membiayai pembangunan nasional dengan tujuan untuk meningkatkan kesejahteraan rakyat. Pembangunan infrastruktur, biaya pendidikan, biaya kesehatan, subsidi bahan bakar minyak, gaji pegawai negeri dan pembangunan fasilitas publik, serta pembangunan sarana umum seperti jalan, jembatan, rumah sakit/puskesmas, dan kantor polisi, dibiayai oleh pajak. Semakin banyak pajak yang dipungut maka semakin banyak fasilitas dan infrastruktur yang dibangun. Sebagai warga negara yang bertempat tinggal di Indonesia, sudah menjadi kewajiban bagi masyarakat untuk menaati peraturan yang ada di Indonesia salah satunya dengan membayar pajak, dengan membayar pajak masyarakat ikut berpartisipasi dan berperan serta terhadap pembiayaan negara dan pembangunan nasional.

Pada tahun 2013 pemerintah mengeluarkan Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan Atas Penghasilan dari Usaha yang Diterima

atau Diperoleh Wajib Pajak yang memiliki Peredaran Bruto tertentu. Inti dari peraturan ini Wajib Pajak baik orang pribadi maupun badan yang memiliki peredaran usaha tidak melebihi Rp. 4,8 milyar per tahun dikenakan pajak yang bersifat final dengan tarif 1% dari peredaran bruto. Maksud Pemerintah menetapkan peraturan ini yakni untuk memberikan kemudahan bagi UMKM dan penyederhanaan aturan perpajakan dengan tujuan utama yaitu, kemudahan tertib administratif, transparansi, dan peningkatan kontribusi masyarakat dalam pembangunan.

12 dimaksud dalam undang-undang ini. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini.

Berdasarkan data dari Dinas Koperasi, Usaha Mikro, Kecil dan Menengah dan Pengelolaan Pasar Kota Lubuklinggau tahun 2015, jumlah UMKM yang ada di Kota Lubuklinggau pada tahun 2015 yakni sebanyak 5.233 unit, dari 5.233 unit UMKM terdapat sebanyak 167 unit UMKM industri rumahan yang bergerak dibidang industri makanan, dari 167 unit UMKM industri rumahan yang bergerak dibidang makanan hanya 10 unit UMKM yang memiliki NPWP, dengan kata lain 10 unit UMKM inilah yang terdaftar di Kantor Pelayanan Pajak (KPP) Kota Lubuklinggau, dan memenuhi kewajiban sebagai wajib pajak, namun hal tersebut tidak dapat dijadikan jaminan bahwa 10 unit UMKM ini telah melakukan pembayaran pajak sesuai dengan Peraturan Pemerintah Nomor 46 Tahun 2013. Hal inilah yang kemudian menarik untuk diteliti. Alasan dipilihnya industri rumahan yang bergerak dibidang makanan sebagai objek penelitian karena industri ini diminati masyarakat sebagai usaha, dan paling umum dijumpai di Kota Lubuklinggau.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian mengenai kepatuhan wajib pajak orang pribadi pelaku usaha mikro, kecil dan menengah (UMKM) terhadap pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013. Dengan judul “Analisis Kepatuhan Wajib Pajak Orang Pribadi Pelaku Usaha Mikro, Kecil Dan Menengah (UMKM) Terhadap Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Di Kota Lubuklinggau”.

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian, maka peneliti membuat rumusan masalah yang menjadi pokok bahasan dalam penelitian ini yaitu apakah Wajib Pajak orang pribadi pelaku Usaha Mikro, Kecil dan Menengah (UMKM) yang bergerak dibidang Industri

makanan di Kota Lubuklinggau telah melakukan pembayaran pajak sesuai dengan Peraturan Pemerintah Nomor 46 Tahun 2013?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini yaitu untuk mengetahui apakah Wajib Pajak Orang Pribadi Pelaku Usaha Mikro, Kecil dan Menengah (UMKM) yang bergerak dibidang Industri makanan di kota Lubuklinggau telah melakukan pembayaran pajak sesuai dengan Peraturan Pemerintah Nomor 46 Tahun 2013.

2. LANDASAN TEORI

2.1.

Pengertian pajak

Berdasarkan Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir dengan Undang-Undang Nomor 16 Tahun 2009, pajak adalah kontribusi wajib kepada negara yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Supramono dan damayanti (2010:2) pajak didefinisikan sebagai iuran tidak mendapat balas jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran-pengeluaran umum. Dari definisi tersebut, dapat diuraikan beberapa unsur pajak, antara lain :

1.

Pajak merupakan iuran dari rakyat

kepada

negara.

Yang

berhak

memungut pajak adalah negara, baik

melalui pemerintah pusaat maupun

pemerintah

daerah.

Iuran

yang

dibayarkan

berupa

uang,

bukan

barang.

2.

Pajak dipungut berdasarkan

undang-undang. Sifat

pemungutan pajak

adalah

dipaksakan

berdasarkan

kewenangan yang diatur oleh

undang-undang beserta aturan pelaksanaannya.

3.

Tidak

ada

kontaprestasi

secara

langsung oleh pemerintah dalam

pembayaran pajak.

4.

Digunakan

untuk

membiayai

13

2.2.

Jenis Pajak

Menurut Resmi (2014:7) terdapat jenis pajak yang dapat dikelompokkan menjadi tiga yaitu pengelompokkan menurut golongan, menurut sifat, dan menurut lembaga pemungutnya.

Fungsi budgetair ini merupakan fungsi utama pajak, atau fungsi fiskal (fiscal function), yaitu pajak dipergunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara yang

dilakukan sistem pemungutan

berdasarkan undang-undang perpajakan yang berlaku. Pajak berfungsi sebagai alat untuk memasukkan uang dari sektor swasta (rakyat) ke dalam kas negara atau anggaran negara berdasarkan peraturan perundang-undangan. Berdasarkan fungsi inilah pemerintah sebagai pihak yang membutuhkan dana untuk membiayai berbagai kepentingan melakukan upaya pemungutan pajak dari penduduknya.

2.

Fungsi

RegulerendFungsi regulerend disebut juga fungsi mengatur, yaitu pajak merupakan alat kebijakan pemerintah untuk mencapai tujuan tertentu. Merupakan fungsi lain dari pajak sebagai fungsi budgetair. Disamping usaha untuk memasukkan uang untuk kegunaan kas negara, pajak dimaksudkan pula sebagai usaha pemerintah untuk ikut andil dalam hal mengatur dan bilamana perlu mengubah susunan pendapatan dan kekayaan dalam sektor swasta. Fungsi regulerend juga disebut fungsi tambahan, karena fungsi regulerend ini hanya sebagai tambahan atas fungsi utama pajak yaitu fungsi budgetair. Contohnya adalah pemungutan PPnBM untuk pejualan barang mewah, kebijakan ini ditetapkan pemerintah dalam rangka mengatur pola konsumsi masyarakat.

2.4.

Definisi Wajib Pajak

Definisi Wajib Pajak berdasarkan Undang-undang Nomor 6 Tahun 1983 Tentag Ketentuan Umum dan Tata Cara Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-undang Nomor 16 Tahun 2009 adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2.5.

Teori Kepatuhan Pajak

Menurut Peraturan Menteri Keuangan Nomor.74/PMK.03/2012 pada Bab II pasal 2 (dua), untuk dapat ditetapkan sebagai Wajib Pajak Dengan Kriteria Tertentu, Wajib Pajak harus memenuhi persyaratan sebagai berikut :a.

Tepat waktu dalam penyampaian

surat pemberitahuan;

b.

Tidak mempunyai tunggakan untuk

semua jenis pajak, kecuali tunggakan

pajak yang telah memperoleh izin

mengangsur

atau

menunda

pembayaran pajak;

c.

Laporan

keuangan

diaudit

oleh

Akuntan

Publik

atau

lembaga

pengawasan keuangan pemerintah

dengan

pendapat

Wajar

Tanpa

Pengecualian selama 3 (tiga) tahun

berturut-turut; dan

d.

Tidak

pernah

dipidana

karena

melakukan tindak pidanan di bidang

perpajakan

berdasarkan

putusan

pengandilan yang telah mempunyai

kekuatan hukum tetap dalam jangka

waktu 5 (lima) tahun terakhir.

Pada penelitian ini yang dijadikan tolak ukur sebagai Wajib Pajak yang patuh untuk para pelaku UMKM ialah tepat waktu dalam penyampaian surat pemberitahuan dan tidak mempunyai tunggakan untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak.

2.6.

Pengertian Usaha Mikro, Kecil

dan Menengah (UMKM)

14 produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha, sebagaimana diatur dalam undang-undang ini. Pada pasal 6 ayat (1) Kriteria Usaha Mikro adalah sebagai berikut:

a.

Memiliki kekayaan bersih paling

banyak Rp.50.000.000,00 (lima puluh

juta rupiah) tidak termasuk tanah dan

bangunan tempat usaha; atau

b.

Memiliki hasil penjualan tahunan

paling banyak Rp.300.000.000,00

(tiga ratus juta rupiah).

Pada pasal 1 ayat (2) dijelaskan bahwa usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang diakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam undang-undang ini. Pada pasal 6 ayat (2) kriteria Usaha Kecil adalah sebagai berikut:

a.

Memiliki kekayaan bersih lebih dari

Rp.50.000.000,00 (lima puluh juta

rupiah) sampai dengan paling banyak

Rp.500.000.000,00 (lima ratus juta

rupiah) tidak termasuk tanah dan

bangunan tempat usaha; atau

b.

Memiliki hasil penjualan tahunan

lebih dari Rp.300.000.000,00 (tiga

ratus juta rupiah) sampai dengan

paling banyak Rp.2.500.000.000,00

(dua miliar lima ratus juta rupiah).

Selanjutnya pada pasal 1 ayat (3) yang dimaksud Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini. Pada pasal 6 ayat (3) kriteria Usaha Menengah adalah sebagai berikut:

a.

Memiliki kekayaan bersih lebih dari

Rp.500.000.000,00 (lima ratus juta

rupiah) sampai dengan paling banyak

Rp.10.000.000.000,00 (sepuluh miliar

rupiah)tidak termasuk tanah dan

bangunan tempat usaha; atau

b.

Memiliki hasil penjualan tahunan

lebih dari Rp.2.500.000.000,00 (dua

miliar lima ratus juta rupiah) sampai

dengan

paling

banyak

Rp.50.000.000.000,00 (lima puluh

miliar rupiah).

2.7.

Peraturan Pemerintah Nomor 46

Tahun 2013 Tentang Pajak

Penghasilan Atas Penghasilan

Dari Usaha yang Diterima Atau

Diperoleh Wajib Pajak yang

Memiliki

Peredaran

Bruto

Tertentu

Berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 Pasal 2 ayat (1) disebutkan bahwa Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu, dikenai pajak penghasilan yang bersifat final.Pada Pasal 2 ayat (2) disebutkan bahwa yang termasuk Wajib Pajak yang memiliki peredaran bruto tertentu adalah sebagai berikut :

a.

Wajib pajak orang pribadi atau Wajib

Pajak badan tidak termasuk bentuk

usaha tetap; dan

b.

Menerima penghasilan dari usaha,

tidak termasuk penghasilan dari jasa

sehubungan dengan pekerjaan bebas,

dengan

peredaran

bruto

tidak

melebihi Rp.4.800.000.000,00 (empat

miliar delapan ratus juta rupiah) dalan

1 (satu) Tahun pajak.

Pada Pasal 2 ayat (3) Yang tidak termasuk Wajib Pajak orang pribadi sebagaimana dimaksud pada ayat (2) adalah Wajib Pajak yang melakukan kegiatan usaha perdagangan dan/atau jasa dalam usahanya:

a.

Menggunakan sarana atau prasarana

yang dapat dibongkar pasang, baik

yang menetap maupun tidak menetap;

dan

b.

Menggunakan sebagian atau seluruh

tempat untuk kepentingan umum

yang tidak diperuntukan bagi tempat

usaha atau berjualan.

15 dimaksud pada ayat (2) adalah sebagai

berikut:

a.

Wajib Pajak badan yang belum

beroperasi secara komersial; atau

b.

Wajib Pajak badan yang dalam

jangka waktu 1 (satu) tahun setelah

beroperasi

secara

komersial

memperoleh peredaran bruto melebihi

Rp.4.800.000.000,00 (empat miliar

delapan ratus juta rupiah).

Pada Pasal 3 ayat (1) disebutkan bahwa besarnya tarif pajak yang bersifat final sebagaimana dimaksud dalam Pasal 2 adalah 1% (satu persen).Pada Pasal 4 ayat (1) disebutkan bahwa dasar pengenaan pajak yang digunakan untuk menghitung Pajak Penghasilan yang bersifat final sebagaimana yang dimaksud dalam Pasal 2 ayat (1) adalah jumlah peredaran bruto setiap bulan.

2.8.

Berlakunya

Peraturan

Pemerintah Nomor 46 Tahun

2013

Peraturan Pemerintah Nomor 46 Tahun 2013 mulai berlaku pada tanggal 1 Juli 2013. Tujuan peraturan ini adalah untuk memberikan kemudahan bagi Wajib Pajak yang menerima atau memperoleh penghasilan dari usaha yang memiliki peredaran bruto tertentu, untuk melakukan penghitungan, penyetoran, dan pelaporan Pajak Penghasilan yang terutang.

2.9.

Kerangka Pemikiran

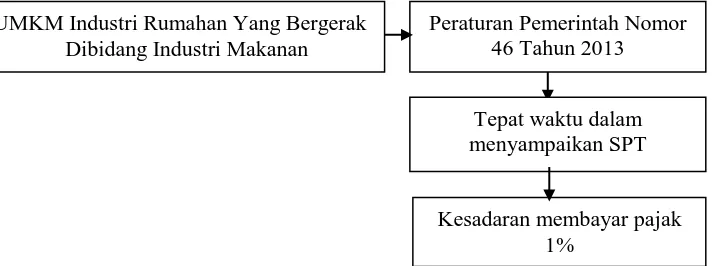

Kerangka pemikiran dalam penelitian ini yaitu mengenai analisis kepatuhan Wajib Pajak orang pribadi pelaku usaha mikro kecil dan menengah (UMKM) terhadap Peraturan pemerintah Nomor 46 Tahun 2013 di Kota Lubuklinggau. Adapun bagan kerangka pemikiran dalam penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

Berdasarkan bagan penelitian diatas dapat dilihat bahwa UMKM industri rumahan yang bergerak dibidang makanan harus mematuhi Peraturan Pemerintah Nomor 46 Tahun 2013, kepatuhan tersebut dapat dilihat dari tepat waktu dalam menyampaikan SPT, ketepatan waktu dalam menyampaikan SPT mengindikasikan bahwa Wajib Pajak telah memenuhi kesadaran membayar pajak 1%.

3.

METODOLOGI PENELITIAN

3.1.

Populasi dan Sampel

3.1.1.

Populasi

Menurut Sugiyono (2014:117) populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannnya.

Populasi dalam penelitian ini adalah Wajib Pajak orang pribadi pelaku UMKM industri rumahan yang bergerak dibidang makanan yang terdaftar di Dinas Koperasi dan UMKM dan pengelolaan Pasar Kota UMKM Industri Rumahan Yang Bergerak

Dibidang Industri Makanan

Peraturan Pemerintah Nomor 46 Tahun 2013

Tepat waktu dalam menyampaikan SPT

16 Lubuklinggau tahun 2015 yang tersebar di 8 kecamatan dengan jumlah per kecamatan

dapat dilihat pada tabel dibawah ini :

Tabel 3.1

Jumlah populasi perkecamatan

No Kecamatan Unit UMKM

1 Lubuklinggau Utara I 7

2 Lubuklinggau Utara II 31

3 Lubuklinggau Barat I 17

4 Lubuklinggau Barat II 9

5 Lubuklinggau Timur I 9

6 Lubuklinggau Timur II 66

7 Lubuklinggau selatan I 10

8 Lubuklinggau Selatan II 18

Jumlah 167

Sumber: Data diolah

Dari 8 kecamatan tersebut terdapat 167 unit UMKM industri rumahan yang bergerak dibidang makanan.

3.1.2.

Sampel

Menurut Sugiyono (2014:118) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh pupulasi tersebut. Pada penelitian ini dalam menentukan sampel peneliti mengunakan metode purposive sampling, yakni merupakan metode penetapan responden untuk dijadikan sampel berdasarkan pada kriteria-kriteria tertentu (Siregar 2013:60).

Adapun kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut:

1.

UMKM yang bergerak dibidang

industri makanan.

2.

UMKM yang bergerak dibidang

industri makanan yang memiliki surat

izin mendirikan usaha yakni Tanda

Daftar Perusahaan (TDP), Surat

Keterangan Usaha (SKU), Surat Izin

Tempat Usaha (SITU), Surat Izin

Usaha Perdagangan (SIUP), atau

salah satu diantaranya, dan;

3.

UMKM yang bergerak dibidang

industri makanan yang memiliki

Nomor Pokok Wajib Pajak (NPWP).

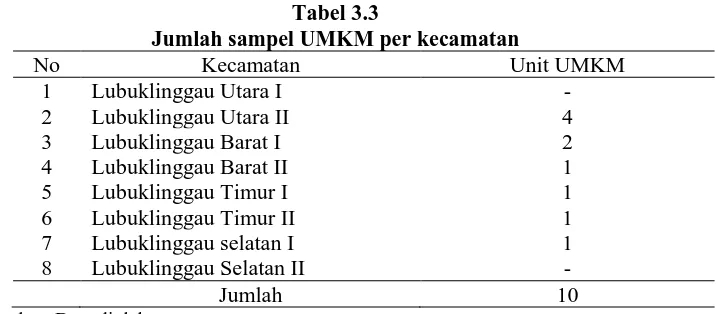

Berdasarkan kriteria tersebut maka yang dapat dijadikan sampel adalah UMKM yang memiliki izin usaha serta memiliki NPWP sebagai wajib pajak, dari 167 UMKM maka didapat sampel yang berjumlah 11 unit UMKM yang memenuhi kriteria, jumlah sampel per kecamatan dapat dilihat pada tabel berikut ini :

Tabel 3.3

Jumlah sampel UMKM per kecamatan

No Kecamatan Unit UMKM

1 Lubuklinggau Utara I -

2 Lubuklinggau Utara II 4

3 Lubuklinggau Barat I 2

4 Lubuklinggau Barat II 1

5 Lubuklinggau Timur I 1

6 Lubuklinggau Timur II 1

7 Lubuklinggau selatan I 1

8 Lubuklinggau Selatan II -

Jumlah 10

17

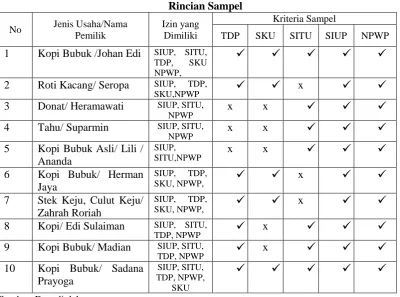

Adapun rincian sampel yang memenuhi kriteria penarikan sampel dapat dilihat

pada tabel berikut ini :

Tabel 3.4 Rincian Sampel

Sumber: Data diolah

3.2.

Sumber Data

3.3.

Teknik Pengumpulan Data

Menurut Sugiyono (2013:402) teknik pengumpulan data dapat dilakukan dengan observasi (pengamatan), interview(wawancara), kuesioner (angket),

dokumentasi dan gabungan keempatnya.

1.

Observasi (pengamatan)

Teknik pengumpulan data dengan observasi digunakan bila, penelitian berkenaan dengan perilaku manusia, proses kerja, gejala-gejala alam dan bila responden yang diamati tidak terlalu besar (Sugiyono 2013:203).

2.

Interview (wawancara)

Wawancara digunakan sebagai teknik pengumplan data, apabila peneliti ingin melakukan studi pendahuluan, untuk menemukan permasalahan yang harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang mendalam dan jumlah respondennya sedikit/kecil (Sugiyono, 2013:194).

3.

Kuesioner (angket)

Kuesioner merupakan teknik

pengumpulan data yang dilakukan

dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2013:199).

4.

Dokumentasi

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari sesorang. Dokumen yang berbentuk gambar, misalnya foto, gambar hidup, sketsa dan lain-lain. Dokumen yang berbentuk karya yang misalnya karya seni, yang dapat berupa gambar, patung, film, dan lain-lain. Studi dokumen merupakan pelengkap dari penggunaan metode observasi dan wawancara dalam penelitian kualitatif (Sugiyono, 2013:422).

Pada penelitian ini peneliti menggunakan teknik pengumpulan data melalui observasi, kuesioner, dan dokumentasi.

No Jenis Usaha/Nama Pemilik

3 Donat/ Heramawati SIUP, SITU,

18

3.4.

Teknik Analisis Data

Teknik analisis data dalam penelitian ini menggunakan analisis data kualitatif. Menurut Sugiyono (2015:1) metode penelitian kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi objek yang alamiah, (sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data dilakukan secara trianggulasi (gabungan), analisis data bersifat induktif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi.

Pada penelitian ini yang menjadi pusat perhatian peneliti adalah kepatuhan Wajib Pajak UMKM industri rumahan yang bergerak dibidang industri makanan terhadap Peraturan Pemerintah Nomor 46 Tahun 2013. Peneliti menjelaskan temuannya dari data-data yang diperoleh melalui observasi, kuesioner, dan dokumentasi, kemudian data tersebut diolah untuk mengetahui tingkat kepatuhan Wajib Pajak UMKM sesuai dengan Peraturan Pemerintah Nomor 46 tahun 2013. Tingkat kepatuhan Wajib Pajak diukur melalui kuisioner yang diolah dengan menggunakan skala pengukuran. Menurut Sugiyono (2013:132) berbagai skala sikap yang dapat digunakan untuk penelitian Adminstrasi, Pendidikan dan Sosial antara lain adalah :

1.

Skala Likert

2.

Skala Guttman

3.

Rating Scale

4.

Semantic Deferential

Ke lima jenis skala tersebut bila digunakan dalam pengukuran, akan mendapatkan data interval, atau rasio. Hal ini akan tergantung pada bidang yang akan diukur. Pada penelitian ini peneliti menghitung hasil dari kuisioner dengan menggunakan skala Guttman. Skala pengukuran dengan tipe ini, akan didapat

jawaban yang tegas, yaitu “ya-tidak”; “benar

-salah”; “pernah-tidak pernah”; positif

-negatif’; dan lain-lain. Data yang diperoleh

dapat berupa data interval atau rasio dikhotomi (dua alternatif). Jadi kalau pada skala Likert terdapat 3,4,5,6,7 interval, dari

kata “sangat setuju” sampai “sangat tidak setuju”, maka pada skala Guttman hanya ada

dua interval yaitu “setuju” atau “tidak setuju”. Penelitian menggunakan skala Guttman dilakukan bila ingin mendapatkan jawaban yang tegas terhadap suatu permasalahan yang ditanyakan. Skala Guttman selain dapat dibuat dalam bentuk pilihan ganda, juga dapat dibuat dapat bentuk cheklist. Jawaban dapat dibuat skor tertinggi satu dan terendah nol. Misalnya untuk jawaban setuju diberi skor 1 dan tidak setuju diberi skor 0. Analisa dilakukan seperti pada skala Likert (Sugiyono, 2013:137).

4.

HASIL

PENELITIAN

DAN

PEMBAHASAN

4.1.

Hasil penelitian

Hasil penelitian yang diperoleh yaitu pada penelitian ini peneliti menyebarkan kuisioner kepada 10 responden UMKM yang menjadi sampel untuk mengetahui tingkat kepatuhan Wajib Pajak terhadap pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 dengan membayar pajak 1% dari omzet. Kuisioner yang disebar terdiri dari dua jenis pertanyaan yakni pertanyaan tentang kepatuhan formal dan kepatuhan material. Hasil dari kuisioner yang disebar akan dihitung dengan menggunakan skala Guttman. Pada skala Guttman menurut Sugiyono (2013:137) jawaban dapat dibuat skor tertinggi satu dan skor terendah nol. Misalnya, untuk jawaban setuju diberi skor 1 dan tidak setuju diberi skor 0. Analisa dilakukan seperti pada skala Likert.

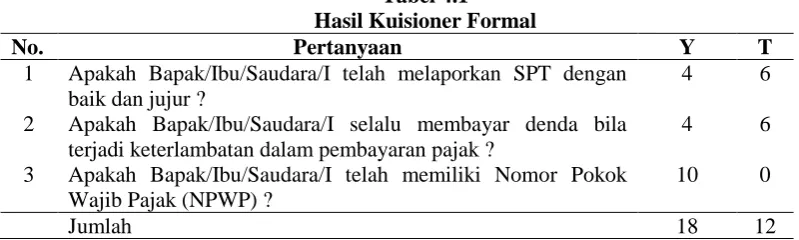

19 Tabel 4.1 Hasil Kuisioner Formal

No. Pertanyaan Y T

1 Apakah Bapak/Ibu/Saudara/I telah melaporkan SPT dengan baik dan jujur ?

4 6

2 Apakah Bapak/Ibu/Saudara/I selalu membayar denda bila terjadi keterlambatan dalam pembayaran pajak ?

4 6

3 Apakah Bapak/Ibu/Saudara/I telah memiliki Nomor Pokok Wajib Pajak (NPWP) ?

10 0

Jumlah 18 12

Sumber : Data diolah Keterangan : Y = Ya T = Tidak

Berdasarkan tabel. 4.1 diatas, analisis perhitungan skor setiap pertanyaan adalah sebagai berikut :

1.

Pada pertanyaan pertama kuisioner formal jumlah responden yang memberikan

jawaban Ya adalah sebanyak 4 responden. Analisis perhitungan adalah sebagai

berikut:

Jumlah skor untuk jawaban Ya = 4 x 1 = 4 Jumlah skor untuk jawaban Tidak = 6 x 0 = 0

Total = 4

Jumlah skor ideal (kriterium) untuk seluruh item = 1 x 10 = 10 (seandainya semua menjawab Ya). Jumlah skor yang diperoleh dari penelitian adalah 4. Jadi, dari data yang diperoleh maka persentase responden yang telah menyampaikan SPT dengan baik dan jujur = (4 : 10) x 100% = 40% dari yang diharapkan (100%). Berdasarkan perhitungan tersebut diketahui bahwa pada penelitian ini reponden yang telah melaporkan SPT dengan baik dan jujur adalah sebanyak 40%.

2.

Pada pertanyaan kedua kuisioner formal jumlah responden yang memberikan

jawaban Ya adalah sebanyak 4 responden. Analisis perhitungan adalah sebagai

berikut:

Jumlah skor untuk jawaban Ya = 4 x 1 = 4 Jumlah skor untuk jawaban Tidak = 6 x 0 = 0

Total = 4

Jumlah skor ideal (kriterium) untuk seluruh item = 1 x 10 = 10 (seandainya semua menjawab Ya). Jumlah skor yang diperoleh dari penelitian adalah 4. Jadi, dari data yang diperoleh maka persentase responden yang selalu membayar denda bila terjadi keterlambatan dalam pembayaran pajak = (4 : 10) x 100% = 40% dari yang diharapkan (100%). Berdasarkan perhitungan tersebut diketahui bahwa responden yang menyatakan selalu membayar denda jika terjadi keterlambatan dalam pembayaran pajak adalah sebanyak 40%

3.

Pada pertanyaan ketiga kuisioner formal jumlah responden yang memberikan

jawaban Ya adalah sebanyak 10 responden. Analisis perhitungan adalah sebagai

berikut:

Jumlah skor untuk jawaban Ya = 10 x 1 = 10 Jumlah skor untuk jawaban Tidak = 0 x 0 = 0

Total = 10

20

Untuk hasil dari keseluruhan nilai jawaban Ya, pada tabel.6 dapat dilihat bahwa jumlah nilai responden yang memberikan jawaban Ya adalah sebanyak 18 dan kemudian akan dikalikan dengan skor 1 maka didapat hasil yakni 18. Adapun analisis perhitungan menurut skala Likert adalah sebagai berikut :

Jumlah skor untuk jawaban Ya = 18 x 1 = 18 Jumlah skor untuk jawaban Tidak = 12 x 0 = 0

Jumlah total = 18

Jumlah skor ideal (kriterium) untuk seluruh item = 1 x 3 x 10 = 30 (seandainya semua menjawab Ya). Jumlah skor yang diperoleh dari penelitian adalah 18. Jadi berdasarkan data tersebut maka tingkat kepatuhan formal = (18 : 30) x 100% = 60% dari yang diharapkan (100%).

Berikut ini disajikan jumlah keseluruhan hasil kuisioner formal dalam bentuk tabel : Tabel 4.2

Jumlah Keseluruhan Hasil Kuisioner Formal

Jawaban A B C Hasil A : (B x C) %

Ya 18 3 10 0.6 60%

Tidak 12 3 10 0.4 40%

Jumlah 30 100%

Sumber : Data Diolah Keterangan :

A = Jawaban Responden B = Jumlah Pertanyaan C = Jumlah Responden % = Persentase Jawaban

Adapun rekapitulasi hasil dari kuisioner material dapat dilihat pada tabel berikut ini : Tabel 4.3

Rekapitulasi Hasil Kuisioner Material

No. Pertanyaan Y T

1 Apakah Bapak/Ibu/Saudara/I telah memahami mekanisme tata cara perpajakan secara umum di Indonesia?

8 2

2 Apakah Bapak/Ibu/Saudara/I tahu mengenai aturan baru terkait tarif pajak UMKM sebesar 1% yang diterapkan mulai tahun 2013 ?

5 5

3 Apakah Bapak/Ibu/Saudara/I telah membayar pajak sebesar 1% sesuai dengan PP 46 Tahun 2013 ?

1 9

4 Apakah Bapak/Ibu/Saudara/I membayar pajak karena takut kena sanksi pajak ?

1 9

5 Apakah Bapak/Ibu/Saudara/I mengalami kesulitan dalam menghitung jumlah pajak menurut PP Nomor 46 Tahun 2013 ?

0 10

Jumlah 15 33

Sumber : Data Diolah Keterangan : Y = Ya T = Tidak

Berdasarkan tabel 4.3 analisis perhitungan skor setiap pertanyaan adalah sebagai berikut :

1.

Pada pertanyaan pertama kuisioner material jumlah responden yang memberikan

jawaban Ya adalah sebanyak 8 responden. Analisis perhitungan adalah sebagai

berikut:

Jumlah skor untuk jawaban Ya = 8 x 1 = 8 Jumlah skor untuk jawaban Tidak = 2 x 0 = 0

Total = 8

21

diperoleh maka persentase responden yang telah memahami mekanisme tata cara perpajakan secara umum di Indonesia= (8 : 10) x 100% = 80% dari yang diharapkan (100%). Berdasarkan perhitungan tersebut dapat diketahui bahwa responden yang menyatakan telah memahami mekanisme tata cara perpajakan secara umum di Indonesia adalah sebanyak 80%.

2.

Pada pertanyaan kedua jumlah responden yang memberikan jawaban Ya adalah

sebanyak 5 responden. Analisis perhitungan adalah sebagai berikut:

Jumlah skor untuk jawaban Ya = 5 x 1 = 5 Jumlah skor untuk jawaban Tidak = 5 x 0 = 0

Total = 5

Jumlah skor ideal (kriterium) untuk seluruh item = 1 x 10 = 10 (seandainya semua menjawab Ya). Jumlah skor yang diperoleh dari penelitian adalah 5. Jadi, dari data yang diperoleh maka persentase responden yang telah memahami mekanisme tata cara perpajakan secara umum di Indonesia = (5 : 10) x 100% = 50% dari yang diharapkan (100%). Berdasarkan hal tersebut responden yang telah mengetahui aturan baru terkait tarif pajak UMKM sebesar 1% yang diterapkan mulai tahun 2013 adalah sebanyak 50%.

3.

Pada pertanyaan ketiga jumlah responden yang memberikan jawaban Ya adalah

sebanyak 1 responden. Analisis perhitungan adalah sebagai berikut:

Jumlah skor untuk jawaban Ya = 1 x 1 = 1 Jumlah skor untuk jawaban Tidak = 9 x 0 = 0

Total = 1

Jumlah skor ideal (kriterium) untuk seluruh item = 1 x 10 = 10 (seandainya semua menjawab Ya). Jumlah skor yang diperoleh dari penelitian adalah 1. Jadi, dari data yang diperoleh maka persentase responden yang telah membayar pajak sebesar 1% sesuai dengan PP 46 Tahun 2013 = (1 : 10) x 100% = 10% dari yang diharapkan (100%). Bersdasarkan hal tersebut responden yang telah membayar pajak 1% sesuai PP 46 Tahun 2013 adalah sebanyak 10%.

4.

Pada pertanyaan keempat jumlah responden yang memberikan jawaban Ya adalah

sebanyak 1 responden. Analisis perhitungan adalah sebagai berikut:

Jumlah skor untuk jawaban Ya = 1 x 1 = 1Jumlah skor untuk jawaban Tidak = 9 x 0 = 0

Total = 1

Jumlah skor ideal (kriterium) untuk seluruh item = 1 x 10 = 10 (seandainya semua menjawab Ya). Jumlah skor yang diperoleh dari penelitian adalah 1. Jadi, dari data yang diperolehmaka persentase responden yang membayar pajak karena takut kena sanksi pajak = (1 : 10) x 100% = 10%. Berdasarkan hal tersebut responden yang membayar pajak karena takut akan sanksi pajak adalah sebanyak 10%.

5.

Pada pertanyan kelima 10 responden menjawab Tidak, mereka menyatakan bahwa

tidak mengalami kesulitan dalam menghitung tarif pajak 1% sesuai PP 46 Tahun

2013.

Pada tabel. 8 jumlah nilai responden yang memberikan jawaban Ya adalah sebanyak 15 kemudian akan dikalikan dengan skor 1 maka didapat hasil yakni 15. Adapun analisis perhitungan adalah sebagai berikut :

Jumlah skor untuk jawaban Ya = 15 x 1 = 15

Jumlah skor untuk jawaban Tidak = 33 x 0 = 0

Jumlah total = 15

22

Berikut ini disajikan jumlah keseluruhan hasil kuisioner material dalam bentuk tabel : Tabel 4.4

Jumlah Keseluruhan Hasil Kuisioner Material

Jawaban A B C Hasil A : (B x C) %

Ya 15 5 10 0.3 30%

Tidak 35 3 10 0.7 70%

Jumlah 50 100%

Sumber : Data Diolah Keterangan :

4.2.1.

Peraturan Pemerintah Nomor 46

Tahun 2013

Berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 Pasal 2 ayat (1) disebutkan bahwa Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu, dikenai pajak penghasilan yang bersifat final.

Pada penelitian ini UMKM yang menjadi sampel penelitian telah dikenai pajak penghasilan yang bersifat final karena peredaran bruto UMKM tidak melebihi 4.8 miliar per tahun.

Pada Pasal 2 ayat (2) disebutkan bahwa yang termasuk Wajib Pajak yang memiliki peredaran bruto tertentu adalah sebagai berikut :

a.

Wajib pajak orang pribadi atau Wajib

Pajak badan tidak termasuk bentuk

usaha tetap; dan

b.

Menerima penghasilan dari usaha,

tidak termasuk penghasilan dari jasa

sehubungan dengan pekerjaan bebas,

dengan peredaran bruto tidak melebihi

Rp.4.800.000.000,00

(empat

miliar

delapan ratus juta rupiah) dalan 1 (satu)

Tahun pajak.

Pada penelitian ini Wajib Pajak UMKM yang menjadi sampel penelitian telah sesuai dengan Peraturan Pemerintah Nomor 46 Tahun 2013 Pasal 2 ayat (2) bagian (a) yang mana pada pasal tersebut disebutkan bahwa yang termasuk Wajib Pajak yang memiliki peredaran bruto tertentu adalahWajib pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha tetap. UMKM dikatakan bukan usaha tetap karena menurut Undang-undang Nomor 20

Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) pengertian UMKM adalah sebagai berikut :

1.

Usaha Mikro adalah usaha produktif

milik orang perorangan dan/atau badan

usaha perorangan yang memenuhi

kriteria usaha, sebagaimana diatur

dalam

undang-undang

ini.

Usaha

Mikro memiliki kriteria aset maksimal

sebesar 50 juta dan omzet sebesar 300

juta.

2.

Usaha Kecil adalah usaha ekonomi

produktif yang berdiri sendiri, yang

diakukan oleh orang perorangan atau

badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang

perusahaan yang dimiliki, dikuasai,

atau menjadi bagian baik langsung

maupun tidak langsung dari Usaha

Menengah atau Usaha Besar yang

memenuhi

kriteria

Usaha

Kecil

sebagaimana dimaksud dalam

undang-undang ini. Usaha kecil memiliki

kriteria aset sebesar 50 juta sampai

dengan 500 juta dan omzet sebesar 300

juta sampai dengan 2,5 miliar.

3.

Usaha

Menengah

adalah

usaha

ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan

atau

badan

usaha

yang

bukan

merupakan

anak perusahaan

atau

cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik

langsung

maupun

tidak

langsung

23

dalam

undang-undang

ini.

Usaha

menengah

memiliki

kriteria

aset

sebesar 500 juta sampai dengan 10

miliar dan omzet sebesar 2,5 miliar

sampai dengan 50 miliar.

Selanjutnya pada pasal 2 ayat (2) bagian (b) pada bagian tersebut disebutkan bahwa yang termasuk Wajib Pajak yang memiliki peredaran bruto tertentu adalahMenerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp.4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalan 1 (satu) Tahun pajak. Hal ini telah sesuai dengan kriteria UMKM yang dijelaskan dalam Undang-undang Nomor 20 tahun 2008 yaitu untuk kriteria Usaha Kecil adalah sebagai berikut:

a.

Memiliki

kekayaan

bersih

paling

banyak Rp.50.000.000,00 (lima puluh

juta rupiah) tidak termasuk tanah dan

bangunan tempat usaha; atau

b.

Memiliki hasil penjualan tahunan

paling banyak Rp.300.000.000,00 (tiga

ratus juta rupiah).

Kriteria Usaha Kecil adalah sebagai berikut:

a.

Memiliki kekayaan bersih lebih dari

Rp.50.000.000,00 (lima puluh juta

rupiah) sampai dengan paling banyak

Rp.500.000.000,00 (lima ratus juta

rupiah) tidak termasuk tanah dan

bangunan tempat usaha; atau

b.

Memiliki hasil penjualan tahunan lebih

dari Rp.300.000.000,00 (tiga ratus juta

rupiah) sampai dengan paling banyak

Rp.2.500.000.000,00 (dua miliar lima

ratus juta rupiah).

Kriteria Usaha Menengah adalah sebagai berikut:

a.

Memiliki kekayaan bersih lebih dari

Rp.500.000.000,00 (lima ratus juta

rupiah) sampai dengan paling banyak

Rp.10.000.000.000,00 (sepuluh miliar

rupiah)tidak

termasuk

tanah

dan

bangunan tempat usaha; atau

b.

Memiliki hasil penjualan tahunan

lebih dari Rp.2.500.000.000,00 (dua

miliar lima ratus juta rupiah) sampai

dengan

paling

banyak

Rp.50.000.000.000,00

(lima

puluh

miliar rupiah).

Pada Pasal 2 ayat (3) Yang tidak termasuk Wajib Pajak orang pribadi sebagaimana dimaksud pada ayat (2) adalah Wajib Pajak yang melakukan kegiatan usaha perdagangan dan/atau jasa dalam usahanya:

a.

Menggunakan sarana atau prasarana

yang dapat dibongkar pasang, baik

yang menetap maupun tidak menetap;

dan

b.

Menggunakan sebagian atau seluruh

tempat untuk kepentingan umum

yang tidak diperuntukan bagi tempat

usaha atau berjualan.

Berdasarkan Pasal diatas pada penelitian ini Wajib Pajak UMKM yang menjadi responden telah memenuhi kriteria sebagai Wajib Pajak karena memiliki tempat usaha yang menetap dan memiliki bangunan khusus untuk menjalankan usaha dan tidak menggunakan sarana atau prasarana yang dapat dibongkar pasang serta tidak menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak yang tidak diperuntukan bagi tempat usaha atau berjualan.

Pada Pasal 2 ayat (4) Yang tidak termasuk Wajib Pajak badan sebagaimana dimaksud pada ayat (2) adalah sebagai berikut:

a.

Wajib Pajak badan yang belum

beroperasi secara komersial; atau

b.

Wajib Pajak badan yang dalam

jangka waktu 1 (satu) tahun setelah

beroperasi

secara

komersial

memperoleh peredaran bruto melebihi

Rp.4.800.000.000,00 (empat miliar

delapan ratus juta rupiah).

Pada Pasal 3 ayat (1) disebutkan bahwa besarnya tarif pajak yang bersifat final sebagaimana dimaksud dalam Pasal 2 adalah 1% (satu persen).

24

4.2.2.

Maksud dan Tujuan Kebijakan

Pemerintah

Terkait

dengan

Pemberlakuan PP Nomor 46

Tahun 2013

Kebijakan pemerintah dengan pemberlakuan peraturan ini didasari dengan maksud untuk memberikan kemudahan dan penyederhanaan aturan perpajakan, mengedukasi masyarakat untuk tertib administrasi dan transparansi, serta memberikan kesempatan masyarakat untuk berkontribusi dalam penyelenggaraan negara. Adapun tujuan dari peraturan ini yaitu untuk memberikan kemudahan bagi masyarakat dalam melaksanakan kewajiban perpajakan, meningkatkan pengetahuan tentang manfaat perpajakan bagi masyarakat, serta terciptanya kondisi kontrol sosial dalam memenuhi kewajiban perpajakan.

Fakta yang peneliti dapat adalah bahwa masyarakat pelaku UMKM di Kota Lubuklinggau khususnya responden dalam penelitian ini masih banyak yang belum melaksanakan kewajiban perpajakan. Hal ini terbukti dengan pada saat melakukan penelitian salah satu responden yang menjadi sampel dalam penelitian ini menolak untuk berpartisipasi mengisi kuisioner penelitian dengan alasan pekerjaan, dari tanggapan tersebut sangat jelas bahwa responden tersebut takut mendengar kata pajak. Selain itu, pada saat peneliti menjelaskan tujuan dan maksud dari penelitian ini, tanggapan yang peneliti terima sangat beragam. Ketika responden mendengar kata pajak tidak sedikit dari mereka yang menunjukan bahwa tidak tertarik untuk berpartisipasi. Hal inilah yang kemudian menjadi salah satu hambatan dalam penelitian ini, dengan respon yang kurang baik menyebabkan peneliti sulit untuk penyampaikan maksud dan tujuan dari Peraturan Pemerintah Nomor 46 Tahun 2013. Berdasarkan hal tersebut tujuan pemerintah menerbitkan Peraturan Pemerintah Nomor 46 Tahun 2013 dengan maksud yang telah dijelaskan diatas, belum terealisasi dengan baik khususnya di Kota Lubuklinggau.

5.

SIMPULAN DAN SARAN

5.1.

Simpulan

Berdasarkan penelitian yang telah dilakukan, maka peneliti dapat menyimpulkan hasil penelitian yaitu bahwa Wajib Pajak UMKM yang menjadi responden penelitian

telah membayar pajak penghasilan, namun belum sesuai dengan Peraturan Pemerintah Nomor 46 Tahun 2013 karena pajak yang dibayar oleh responden Wajib Pajak UMKM adalah PPh Pasal 25 sedangkan pajak menurut Peraturan Pemerintah Nomor 46 Tahun 2013 adalah pajak 1% dari omzet.

5.2.

Saran

Berdasarkan hasilpenelitian yang telah dilakukan maka peneliti dapat memberikan saran sebagai berikut:

1.

Bagi Wajib Pajak UMKM yang

menjadi responden pada penelitian

ini, sebaiknya lebih memahami fungsi

serta tujuan perpajakan agar dapat

ikut

serta

berpartisipasi

dalam

pembangunan

negara

khususnya

untuk pajak 1% dari omset sesuai

dengan Peraturan Pemerintah Nomor

46 Tahun 2013.

2.

Bagi Direktorat Jenderal Pajak untuk

kedepannya agar terus melakukan

sosialisasi

kepada

Wajib

Pajak

UMKM

mengingat

peraturan

Pemerintah Nomor 46 Tahun 2013

pada tahun ini telah memasuki tahun

keempat, agar tujuan pemerintah

memberikan

kemudahan

dan

penyederhanaan aturan perpajakan,

mengedukasi masyarakat untuk tertib

administrasi dan transparansi, serta

memberikan kesempatan masyarakat

untuk

berkontribusi

dalam

penyelenggaraan

negara

dapat

tercapai.

25 DAFTAR PUSTAKA

Anisa Nurpratiwi dkk. 2014.

Analisis Persepsi Wajib Pajak Pemilik UmkmTerhadap Penetapan Kebijakan

Pajak Penghasilan Final Sesuai Peraturan Pemerintah No. 46 Tahun 2013 (Studi Pada Kpp Pratama Malang Utara)

, Jurnal. Universitas

Brawijaya. Malang.

Deni Okpriyanto. 2014. Analisis Kepatuhan wajib Pajak Orang Pribadi (UMKM) Terhadap Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Di Kota Lubuklinggau. Jurnal. Universitas Musi Rawas.

Eko Pratomo. 2016. Analisis Kepatuhan Wajib Pajak Orang Pribadi Pelaku Usaha Mikro, Kecil Dan Menengah (UMKM) Terhadap Peraturan

Pemerintah Nomor 46 Tahun 2013 Di Kabupaten Musi Rawas. Jurnal. Sekolah Tinggi Ilmu Ekonomi Musi Rawas Lubuklinggau.

Fadli Hakim dan Grace B. Nangoi. 2013. Analisis Penerapan Pp. No.46 Tahun 2013 Tentang Pajak Penghasilan Umkm Terhadap Tingkat Pertumbuhan Wajib Pajak Dan Penerimaan PPh Pasal 4 Ayat (2) Pada Kpp Pratama Manado. Jurnal.Universitas Sam Ratulangi. Manado.

Peraturan Menteri Keuangan Republik Indonesia Nomor 74/PMK.03/2012 (online),

(http://portal.mahkamahkonstitusi.go.id/e la... diakses 21 November 2016).

Peraturan Pemerintah Republik Indonesia No. 46 Tahun 2013 Tentang Pajak Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu (online),

(www.karokab.go.id//PP46_2013.pdf diakses 16 November 2016).

Rahayu, Siti Kurniadan Ely Suhayati. 2010. PERPJAKAN Teori dan Teknis Perhitungan. Yogyakarta:Graha Ilmu.

Resmi, Siti. 2014. Perpajakan Teori dan Kasus. Jakarta:Salemba Empat.

Siregar, Sofyan. 2013. Statistik Parametrik untuk Penelitian Kuantitatif. Jakarta:Bumi Aksara.

Sugiyono. 2013. Metode Penelitian Bisnis. Bandung:Alfabeta.

Sugiyono. 2014. METODE PENELITIAN PENDIDIKAN Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung:Alfabeta.

Sujarweni, V.Wiratna. 2014. METDOLOGI PENELITIAN Lengkap, Praktis, dan

Mudah Dipahami.

Yogyakarta:PUSTAKABARUPRESS.

Sunyoto, Danang. 2013. METODOLOGI PENELITIAN AKUNTANSI. Bandung:PT Refika Aditama.

Supramono dan Theresia Woro Damayanti. 2010. Perpajakan Indonesia Mekanisme dan Perhitungan. Yogyakarta:CV.ANDI OFFSET.

Titik Setyaningsih, 2013. Persepsi Wajib Pajak Umkm Terhadap Kecenderungan Negosiasi Kewajiban Membayar Pajak Terkait Peraturan Pemerintah Nomor 46 Tahun 2013. Jurnal. Universitas Sebelas Maret. Surakarta.

Undang-Undang Nomor Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan tata Cara Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (online),

(www.kemenkeu.go.id/sites/default/fi... diakses 11 November 2016).

Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah (online), (http://staff.blog.ui.ac.id/martani/files/2... diakses 16 November 2016).

26 Dalam Melaksanakan Ketentuan Pada Wajib Pajak Pelaku Usaha Mikro Kecil Dan Menengah Di Kota Yogyakarta.