Pengaruh Informasi Akuntansi dalam Laporan Keuangan Perusahaan Terhadap Return Saham pada Sektor Perbankan yang Terdaftar dalam Indeks Infobank15

Teks penuh

Gambar

Dokumen terkait

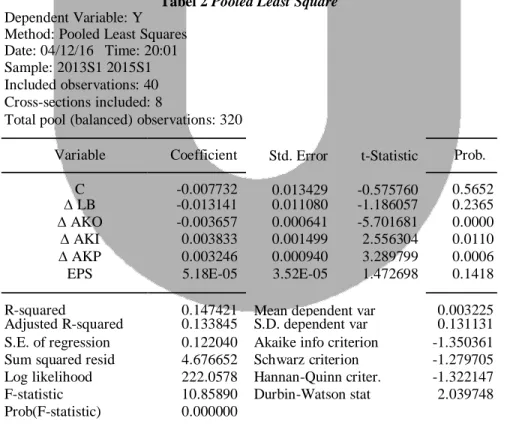

Karena nilai probabilitas jauh lebih kecil dari 0.05, maka dapat disimpulkan bahwa perubahan arus kas operasi, perubahan arus kas investasi, perubahan arus kas pendanaan,

Karena nilai probabilitas jauh lebih kecil dari 0.05, maka dapat disimpulkan bahwa perubahan arus kas operasi, perubahan arus kas investasi, perubahan arus kas pendanaan,

Hal ini berarti H 0 ditolak dan H 3 diterima, yang artinya dapat disimpulkan bahwa dari hasil uji F ini secara simultan Laba Akuntansi (LAK), dan Total Arus Kas (TAK)

Hasil penelitian menunjukan bahwa Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan dan Laba Akuntansi secara simultan berpengaruh terhadap Return Saham

Hasil penelitian ini konsisten dengan penelitian lailatus (2014), bahwa laporan keuangan dengan menggunakan indkator laba akuntansi, arus kas operasi, arus kas

penelitian ini diantaranya yaitu informasi laba bersih dan arus kas yang direpresentasikan dengan arus kas operasi, arus kas investasi dan arus kas pendanaan secara

Kesimpulan yang dapat diambil adalah variabel arus kas operasi, arus kas investasi dan arus kas pendanaan secara simultan tidak berpengaruh signifikan terhadap return saham pada

Untuk mengetahui dan menganalisis pengaruh arus kas operasi dan arus kas investasi secara simultan terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia