ANALISIS KINERJA KEUANGAN PADA PT. ULTRAJAYA MILK INDUSTRY DAN TRADING COMPANY, Tbk.

Teks penuh

Gambar

Dokumen terkait

Dalam menganalisis laporan keuangan PT Ultrajaya Milk Industry & Trading Company Tbk, penulis menggunakan metode analisis rasio likuiditas yang meliputi rasio

Aset keuangan dan liabilitas keuangan disalinghapus dan nilai bersihnya disajikan dalam laporan posisi keuangan konsolidasian jika, dan hanya jika, entitas saat ini

Berdasarkan kerja praktik yang dilakukan penulis mengenai proses reimbursement, bahwa prosedur pelaksanaan reimburse di Departemen General Affairs Eksternal

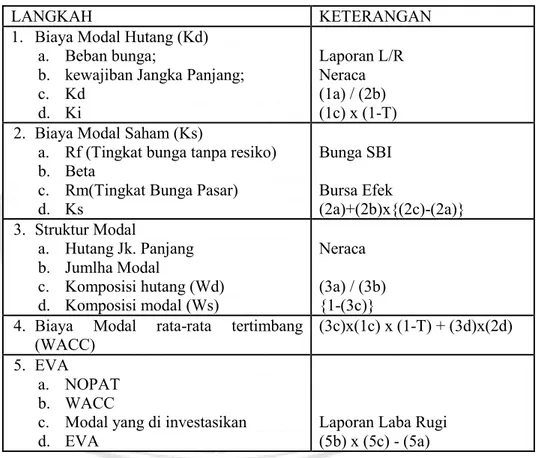

Untuk melihat dan menilai tingkat efektivitas operasional suatu perusahaan, tidak hanya menggunakan kepekaan dan ketajaman para manajer secara kualitatif saja, tetapi

Analisis laporan keuangan yang dijadikan dasar penelitian kinerja keuangan PT Ultrajaya Milk Industry, Tbk adalah dengan menggunakan analisis rasio keuangan likuiditas,

Financial assets Continued Jika pada periode selanjutnya, jumlah penurunan nilai berkurang dan penurunan tersebut dapat dihubungkan secara objektif dengan peristiwa yang terjadi

Peserta yang menghadiri acara Public Expose Tahunan 2020 berjumlah 73 orang yang terbagi menjadi: a 67 orang peserta dari total 75 orang peserta yang sudah mendaftar sebelumnya melalui

Karena dengan memiliki sistem pemasaran yang tepat dan terencana dengan baik akan membantu perusahaan dalam meningkatkan dana atau laba untuk kelancaran usaha dimasa yang akan datang