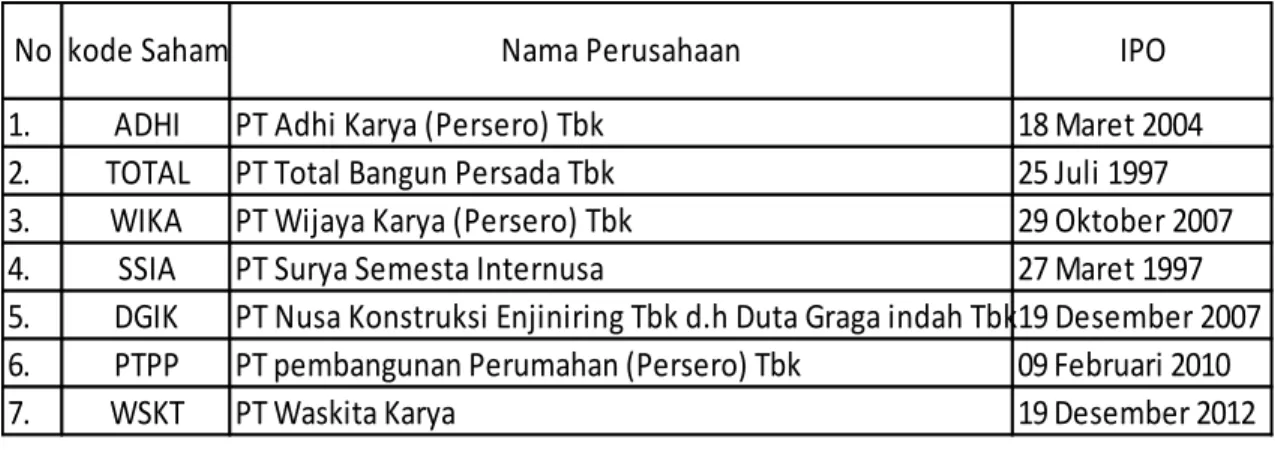

Analisis Pengaruh Kinerja Keuangan Terhadap Good Corporate Governance Serta Dampaknya Terhadap Nilai Perusahaan

Teks penuh

Gambar

Dokumen terkait

Modifikasi perencanaan ini mengacu pada peraturan yang terbaru, yaitu SNI 2847:2013 tentang persyaratan beton struktural untuk bangunan gedung, SNI 1726:2012 tentang tata

Hasil penelitian menunjukkan bahwa pendugaan umur simpan tepung premiks ubijalar yang diformulasikan dengan guar gum 3% adalah 29,2 minggu pada suhu penyimpanan 32 C dalam

Penelitian ini dilaksanakan di SD Negeri 3 Bangkir. Subyek penelitian ini adalah siswa kelas IV Tahun Ajaran 2011/2012 dengan jumlah siswa 26 Orang yang terdiri dari 12

Jumlah siswa yang mengikuti Ekstrakurikuler Band berjumlah 14 siswa. Terdiri dari 11 putra dan 3 putri. 7 siswa dari Jurusan Ekstrakurikuler Band golongan ringan serta 7 siswa dari

Demikian penting keberadaan tenaga kependidikan dalam suatu lembaga pendidikan Islam, sehingga penulis tertarik memaparkan kajian tentang manajemen peningkatan

This is slightly complicated by the fact that some plugin types (namely Information Schema and Storage Engine plugins) require the MySQL source to be downloaded for the version of

Dengan menggunakan variabel yang sama, namun pengukurannya berbeda dengan penelitian sebelumnya yang diteliti oleh Gill et al (2010) dan hanya menggunakan

(information quality) menunjukkan bahwa nilai rata-rata (mean ) dalam kategori baik dengan hasil sebesar 3,67 karena berada pada interval nilai rata-rata berada